OVERVIEW STEERING COMMITTEE - | FINTECH LIGHTHOUSE HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| FINTECH LIGHTHOUSE HUB

Overview

Steering Committee

Gennaio 2021

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF FinTech Lighthouse HUB 2021 |

FINTECH LIGHTHOUSE HUB 2021

STEERING COMMITTEE

OVERVIEW

G en n ai o 2 0 2 1

AUTORI:

Angelo Franco

Chiara Frigerio

William Andrea Marenaci

Federico Rajola

Pubblicato nel mese di Marzo 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

CeTIF FinTech Lighthouse HUB 2021 |

FINTECH LIGHTHOUSE HUB 2020-2022

M. Baido, Head of IT Innovation – UBI Banca

G. Bitossi Coronedi, Group Digital & Innovation Officer – Mediobanca

L.. Chiofalo, Head of Innovation – Aviva

M. Concas, Head of Global Digital Banking Solutions – Enel X

A. Cossellu, Chief Executive Officer & General Manager – Zurich

C. Crippa, Head of Business Development & Partnership – Cattolica Assicurazioni

M. Diviach, Responsabile Organizational Management & Digital Innovation – Allianz

R. Duranti, Value Ecosystem Leader – Flowe

R. Formia, Head of Digital and Innovation Milan Area – Banca Sella

A. Garuccio, Head of Innovation Ecosystems and Partnerships – Reale Mutua Assicurazioni

A. Gemma, Head of Digital Innovation – Deutsche Bank

F. Marmondi, Group Data & Digital & Innovation – Assicurazioni Generali

B. Martinelli, Responsabile Ufficio Bancassicurazione – Banca Popolare di Sondrio

P. Papanicolaou, Group Head of Innovation – Intesa Sanpaolo

M. Pusterla, Head of Innovation Orchestration and Fintech Strategy – UniCredit

R. Renna, Chief Operating Officer & Innovation – Banca Generali

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF FinTech Lighthouse HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF FinTech Lighthouse HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

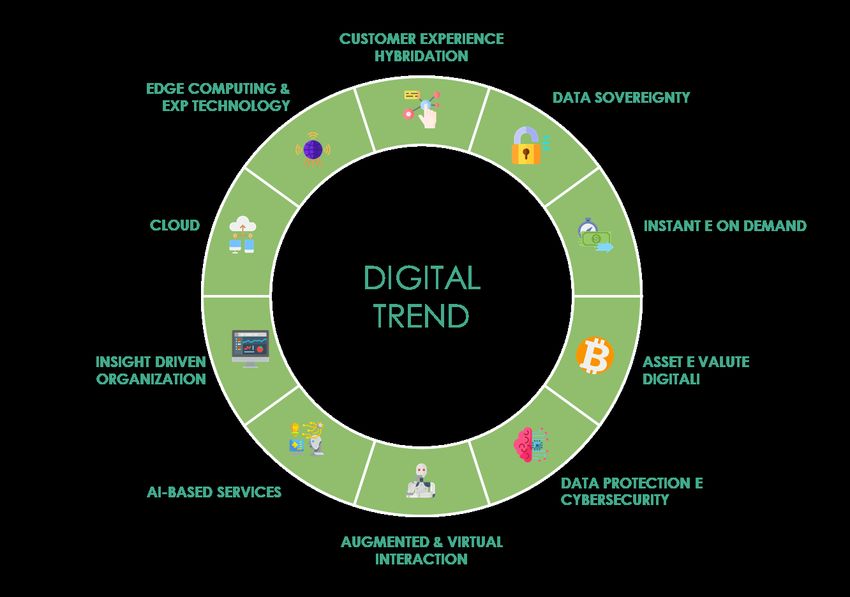

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF FinTech Lighthouse HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

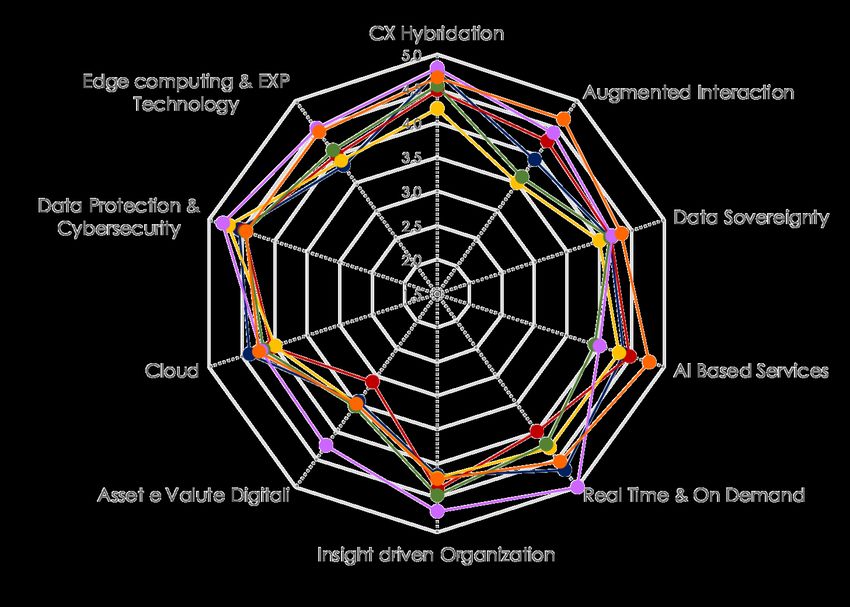

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

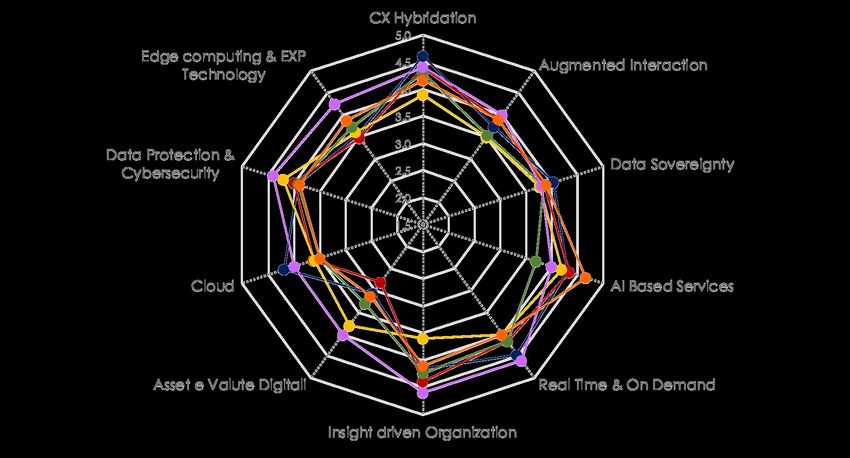

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEW

8

CeTIF FinTech Lighthouse HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

9

CeTIF FinTech Lighthouse HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF FinTech Lighthouse HUB 2021 |

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF FinTech Lighthouse HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

Figura 9 – Digital Trend Survey «FinTech Lighthouse HUB», CeTIF Research 2021

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF FinTech Lighthouse HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del FinTech

Lighthouse Hub, emergono alcuni importanti spunti di riflessione. Se osserviamo nel dettaglio gli

impatti dei dieci trend all’interno del contesto attuale si evidenzia come il tema più rilevante sia

quello della Data Protection & Cybersecurity. Si tratta di un trend che nell’ultimo periodo ha assunto

maggiore importanza poiché indotto dalla progressiva crescita dell’uso dei dati e dalla necessità di

protezione degli stessi. Allo stesso tempo, è sempre maggiore l’attenzione alla tutela delle informazioni

in possesso delle Istituzioni Finanziarie e alla prudenza nelle transazioni digitali, al fine di evitare la

diffusione di dati sensibili a soggetti non autorizzati. Altro tema influente è quello della Customer

Experience Hybridation, soprattutto nel New Normal in cui le necessità del cliente dopo la pandemia

da Covid-19 sono cambiate. Gli utenti negli ultimi mesi hanno, infatti, ridotto o addirittura evitato

il ricorso alla filiale, portando così l’attenzione delle banche e delle imprese di assicurazione su tale

tema. Ponendo il focus sui trend di medio impatto sull’operatività delle Istituzioni Finanziarie, assumono

un particolare rilievo quelli legati all’offerta di prodotti e servizi basati su Intelligenza Artificiale,

all’utilizzo del Cloud e all’Insight-driven Organization, la cui spinta all’evoluzione è stimolata dalla

necessità di elaborare più velocemente i dati. Se particolarmente significativi risultano i trend

sopracitati, si è rilevato poco impatto nel trend dell’Edge Computing & EXP Technology, che non

risulta essere particolarmente influente per l’operatività del settore.

Analizzando i trend che secondo la community del Fintech Lighthouse Hub troveranno maggiore

evoluzione in un arco temporale di medio-lungo periodo (3-5 anni), troviamo anche qui l’utilizzo dei

servizi basati su Artificial Intelligence, la Data Protection & Cybersecurity e l’Insight-driven

Organization. L’utilizzo e la necessità di elaborazione dei dati diventeranno quindi sempre più

impattanti sull’operatività delle Istituzioni bancarie e assicurative, al fine di conoscere maggiormente il

cliente, avendo la possibilità di offrirgli servizi e prodotti “su misura”. Dai risultati si evince, inoltre, che

l’utilizzo di servizi Instant aumenterà. Questi, infatti, risultano fondamentali per migliorare la Customer

Experience che, si prevede, sarà sempre più ibrida, poiché garantiscono una maggiore rapidità ed

efficienza, ossia un elevato valore aggiunto per il cliente. Con riguardo alla rilevanza che sta

assumendo il ruolo del dato nel business bancario e assicurativo, i trend della Data Sovereignty e

dell’utilizzo del Cloud sono temi che la community del Fintech Lighthouse HUB trova mediamente

impattanti nell’operatività nel medio-lungo periodo, a differenza dell’Edge Computing & EXP

Technology e dell’Augmented Interaction che sembrerebbero assumere poco rilievo in futuro.

Infine, se analizziamo il ruolo della Business Unit emerge come i temi maggiormente impattanti siano

quelli dei servizi basati su Intelligenza Artificiale e dell’Insight-driven Organization, fattore che

evidenzia l’importanza del ruolo del dato anche nelle unità operative delle Istituzioni Finanziarie. Si

rileva un medio impatto sui trend della Customer Experience Hybridation, dell’utilizzo di prodotti

Instant e della tecnologia di archiviazione in Cloud, evidentemente non tanto impattanti per l’area

Innovation, e un basso effetto sulla sovranità del dato. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

CeTIF FinTech Lighthouse HUB 2021 |

STEERING COMMITTEE OVERVIEW

KEY TAKE AWAY

LA PANDEMIA E GLI IMPATTI SUL CHANGE MANAGEMENT

1 AZIENDALE: IL CAMBIAMENTO INTERNO RAPPRESENTA LA

SOLUZIONE PER UN EFFICACE CAMBIAMENTO ESTERNO

La pandemia da Covid-19 e le norme del distanziamento sociale hanno spinto i clienti bancari e

assicurativi a un maggiore utilizzo della tecnologia, aumentando notevolmente il già crescente

fenomeno della digitalizzazione. Gli inaspettati fattori esogeni hanno, quindi, generato un

necessario cambiamento interno a tutte le Istituzioni Finanziarie, indirizzandole verso un

ripensamento dell’approccio organizzativo, stimolando il change management verso nuove

tecnologie, nuovi processi, nuove modalità di lavoro e KPI in aiuto all’innovazione digitale. La sfida

per le Istituzioni Finanziarie è quella di orientare il cambiamento interno per rispondere alle

necessità del cliente, optando per una maggiore ottimizzazione e ibridazione della Customer

Experience, che consentiranno di condurre i propri clienti sia interni sia esterni verso un corretto

impiego delle nuove tecnologie, al fine di sfruttare al meglio i vantaggi derivanti dalla loro

applicazione.

LA COOPETITION COME LEVA PER L’INNOVAZIONE DI

2 PRODOTTO E DI SERVIZIO E COME STRATEGIA ABILITATRICE DEL

CAMBIAMENTO

La sperimentazione di tecnologie innovative, che permettono di ottenere servizi a più alto valore

aggiunto, sta portando il cliente a dover essere costantemente informato sulle nuove tecnologie,

sull’innovazione di prodotti e servizi offerti dalle Istituzioni Finanziarie. L’introduzione nel mercato

di un numero sempre maggiore di FinTech, inoltre, rappresenta un motore per l’evoluzione

delle Istituzioni Finanziarie, che non vedono più in loro dei competitor ma dei possibili partner con i

quali allearsi al fine di creare valore aggiunto per il cliente finale. In questo senso, le Istituzioni

Finanziarie possono implementare un modello di Orchestratore (Orchestrator Role)

dell’ecosistema in cui, in qualità di entità fidate, connettono i potenziali clienti alle realtà che

forniscono un dato prodotto e servizio attuando processi di unbundling della catena del valore

bancaria e assicurativa.

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEWLA PANDEMIA E GLI IMPATTI SUL CHANGE MANAGEMENT

14

1 AZIENDALE: IL CAMBIAMENTO INTERNO RAPPRESENTA LA

CeTIF FinTech Lighthouse HUB 2021 |

SOLUZIONE PER UN EFFICACE CAMBIAMENTO ESTERNO.

La pandemia da COVID-19 ha indotto una spinta all’innovazione dando origine ad una nuova

normalità, costituita da approcci sempre più phygital da parte delle Istituzioni Finanziarie verso il

cliente. Le norme del distanziamento sociale hanno determinato per le banche e le imprese di

assicurazione un limite da superare per la prosecuzione del loro business aziendale, trovando così

nell’utilizzo di nuove tecnologie e nella digitalizzazione la chiave per non fermarsi e, anzi, un ulteriore

elemento di disruption e di rinnovato posizionamento strategico. Uno dei limiti dell’adozione di nuove

tecnologie è però quello del costo, quindi bisogna preparare la propria organizzazione al corretto

utilizzo di questi strumenti innovativi allo scopo di non rendere vani i propri investimenti. Tra i timori

delle banche vi è di fatto quello di fornire ai clienti interni strumenti che non utilizzerebbero di buon

grado. I dati evidenziano però come, in Italia, il 49% dei lavoratori partecipi con apertura, disponibilità e

spirito costruttivo ai progetti di cambiamento introdotti in azienda. Bisogna puntare sul restante 51%

se si vuole massimizzare il fenomeno della digitalizzazione finanziaria. Nuove tecnologie, nuovi processi,

nuove modalità di lavoro e KPI rappresentano gli elementi portanti dell’innovazione digitale e,

dunque, bisogna abituare le proprie risorse a un loro corretto utilizzo per ottimizzare i risultati finali. I

manager delle Innovation Business Unit bancarie e assicurative dovranno puntare sull’empowerment dei

propri gruppi di lavoro, guidandoli alla condivisione, al coinvolgimento e a una più efficace

comunicazione, allineandone le competenze per mezzo di una corretta educazione finanziaria. Il primo

elemento che le Istituzioni Finanziarie si sono trovate a gestire all’inizio della pandemia è quello legato

al lavoro a distanza, che ha portato alla gestione dei team da remoto e, dunque, a un cambiamento

organizzativo. Questo fenomeno ha influenzato l’operatività all’interno delle varie aree aziendali, poiché

ha rappresentato un cambiamento della frequenza di contatto e delle modalità di raggiungimento degli

obiettivi. Dunque, un tema molto importante risulta essere quello legato alla necessità di lavorare in

modo diverso e, cioè, di evolvere il ruolo dell’innovazione, ponendo attenzione verso quelle che

possono essere le nuove soluzioni, in modo tale da supportare i clienti grazie a una migliore e

implementata capacità di offerta. La pandemia non ha infatti indugiato a influenzare la gestione

organizzativa interna delle Banche e delle Compagnie Assicurative, ma ha anche avuto un impatto sulla

relazione con i loro clienti esterni. Si sono dunque venute a creare, all’interno delle banche tradizionali,

nuove modalità di interazione con i clienti al fine di valorizzare la customer relationship mediante

approcci ibridi. Quindi, la difficoltà attuale è quella di innovarsi garantendo una Customer Experience

ibrida, ma allo stesso tempo occorre apportare le dovute modifiche ai nodi interni al fine di accogliere

una più efficiente digitalizzazione e di sfruttare al meglio le nuove tecnologie. Negli ultimi anni i clienti

bancari hanno pianificato di ridurre o evitare il ricorso alla filiale e molti giovani hanno deciso di

aprire un conto con un operatore digitale. Le banche tradizionali possono e devono, quindi, proporre

delle offerte attraverso canali diametralmente opposti, sulla base di logiche diverse, ma ottenendo il

medesimo grado di appagamento e livello di servizio. Si tratta di una sfida basata sulla cultura, sulle

risorse interne ma anche, e soprattutto, sulla rete interna più che sul cliente finale. La funzione delle

risorse umane è centrale quando si parla di trasformazione culturale e di mindset all’interno delle

Istituzioni.

Una trasformazione che, come emerge dalle evidenze del Digital HR HUB, sarà indotta dal cambiamento

verso programmi di Smart Working, o meglio, dalla remotizzazione delle attività. Tuttavia, la spinta

all’innovazione e alla digitalizzazione del settore finanziario non si limita all’esclusiva adozione di

strutture agili e modalità di lavoro smart. In questo processo, infatti, la raccolta, lo studio e l’analisi di

dati diventano importanti attività strategiche. Nelle funzioni di business, l’utilizzo del dato e l’adozione di

strumenti analitici sono, ad oggi, importanti priorità. Questi aiutano a garantire una migliore Custo-

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF FinTech Lighthouse HUB 2021 |

-mer Experience e un certo grado di personalizzazione nell’offerta per il cliente esterno, obiettivi da

sempre centrali nelle strategie delle Istituzioni e che permettono di rimanere competitivi in un

ambiente finanziario attenzionato da innovativi player che nascono digital-by-design. Nelle funzioni di

business, l’utilizzo del dato e l’adozione di strumenti analitici sono, ad oggi, importanti priorità. Questi

aiutano a garantire una migliore Customer Experience e un certo grado di personalizzazione nell’offerta

per il cliente esterno, obiettivi da sempre centrali nelle strategie delle Istituzioni e che permettono di

rimanere competitivi in un ambiente finanziario attenzionato da innovativi player che nascono digital-by-

design. Un cambiamento è previsto anche nel rapporto tra manager e collaboratori, non più considerato

in modalità gerarchica ma di network. La direzione conduce verso un mondo dominato dal self-service

dove manager e collaboratori assumono importanti livelli di autonomia anche su attività in cui la

funzione delle risorse umane è stata da sempre abituata a fare service. A tal fine, sono necessari adeguati

e puntali percorsi formativi che possano, da un lato, sviluppare le competenze necessarie e, dall’altro,

aumentare responsabilità̀ e autonomia sia dei manager sia dei collaboratori. Un tema di particolare

rilievo, inoltre, è quello dell’ibridazione della customer journey, che potrebbe portare a una maggiore

integrazione del canale specialistico dell’Istituzione Finanziaria o del supporto al cliente grazie alla

digitalizzazione. La tecnologia potrebbe essere lo strumento per avere un modello in cui più soggetti

specialisti sostengono il cliente nella scelta del prodotto maggiormente in linea con i suoi bisogni. È

rilevante l’impatto sulla Innovation Business Unit, che ha dovuto provvedere a un Change Management,

al fine di fornire ai clienti un servizio comunque efficiente nonostante le difficoltà dettate dallo scenario

pandemico. Mettere in atto un change management basato sulle potenzialità delle nuove tecnologie sarà

la chiave per ottenere un’evoluzione coerente con il proprio core business, rispondendo al contempo

alle nuove necessità del cliente.

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEWLA COOPETITION COME LEVA PER L’INNOVAZIONE DI

16

2 PRODOTTO E DI SERVIZIO E COME STRATEGIA

CeTIF FinTech Lighthouse HUB 2021 |

ABILITATRICE DEL CAMBIAMENTO

L’innovazione tecnologica sta rivoluzionando la gestione finanziaria, rendendola molto più veloce e

riducendo i costi per la realizzazione dei prodotti e dei servizi bancari, finanziari e assicurativi. Un

cambiamento che aumenta la sua entità quotidianamente grazie anche alle nuove tecnologie e alla

continua nascita di nuove startup innovative. I clienti sono oggi abituati a servizi sempre più instant,

evolvendo le loro richieste alle Istituzioni Finanziarie, che devono così organizzarsi e cambiare

radicalmente i processi. I nuovi prodotti e servizi devono essere ben esplicati e proposti ai clienti al fine

di informarli costantemente in merito ai vantaggi che possono trarre dal loro utilizzo. Un caso di

particolare rilievo negli ultimi mesi è stato quello legato all’iniziativa del Cashback di Stato, che in

pochissimo tempo è stato utilizzato da quasi 3,6 milioni di utenti poiché il cliente conosceva

perfettamente i vantaggi che avrebbe ricevuto dall’utilizzo del servizio. La diffusione di un servizio

innovativo è, di fatto, strettamente correlata alla capacità di comunicare all’utente finale i reali

vantaggi. Quindi, oggi la maggiore sfida per le Istituzioni Finanziarie è quella di lavorare all’evoluzione

dell’organizzazione interna, in modo tale che vi sia maggiore consapevolezza sul corretto utilizzo

delle nuove tecnologie velocizzando conseguentemente la trasformazione e il cambiamento. Mentre

anni fa l’innovazione doveva puntare sulla sperimentazione e sull’analisi di trend di medio-lungo termine,

oggi non può più essere pensata a lungo termine ma deve essere costantemente implementata

all’interno delle strategie. Infatti, non si tratta più di un “nice-to-have” ma di un “must-have”.

L’introduzione nel mercato di un numero sempre maggiore di FinTech, inoltre, rappresenta un motore

per l’evoluzione delle Istituzioni Finanziarie, che non vedono più in loro dei competitor ma dei possibili

partner con cui allearsi per creare valore aggiunto al cliente finale. Le numerose FinTech presenti sul

mercato sottraggono quote alle Istituzioni Finanziarie, che hanno dunque strategicamente compreso

come l’avvio di partnership strategiche con tali soggetti sia necessariamente la strada da perseguire

all’interno di un mercato sempre più saturo. Il CeTIF Digital Banking HUB ha evidenziato come la

banca possa implementare un modello di Orchestratore (Orchestrator Role) in cui, in qualità di

entità fidata, connette i potenziali clienti alle realtà che forniscono un dato prodotto e servizio.

Pertanto, non sorprende che per le banche l’Open Banking rappresenti attualmente non solo un

elemento necessario per incentivare l’innovazione, ma anche un’opportunità irripetibile di

cambiamento del paradigma bancario. In aggiunta, emerge come nel tempo l’Open Banking verrà

comunque percepito, seppur in minima parte, anche come un opportuno meccanismo di difesa

verso le nuove realtà che entreranno nel mercato. In questo caso la banca abilita l’integrazione

nell’offerta di terze parti, proposta attraverso i rispettivi canali, di prodotti e servizi di altre

realtà, fornendo esclusivamente servizi tecnologici e d’infrastruttura che la rendono invisibile agli occhi

del cliente finale. Dai risultati di una recente survey [1] somministrata alla community del CeTIF Digital

Banking HUB è, però, emerso che seppur nessuna banca affermi di avere un approccio scettico verso

queste realtà (0%), ve ne sono alcune che prevedono un approccio intermedio tra quello di

collaborazione e quello di competizione, secondo un modello di coopetition (17%). Tuttavia, nel 2022 le

banche si aspettano che i rapporti con queste realtà saranno solamente di collaborazione (100%), dato

che attribuisce ancor più valore alla crescente importanza dedicata alla creazione di ecosistemi. Infatti,

gli elementi più rilevanti per il prossimo anno secondo la community del CeTIF Digital Banking HUB

saranno rappresentati dalla capacità di usufruire di ecosistemi (83%, con un incremento del 50%) e

di ottenere nuova clientela (33%, con un incremento del 16%). Tra le minacce riscontrate, occorre

prestare particolare attenzione alla perdita di contatto con la rispettiva clientela, che nel corso del

2020 non ha evidenziato criticità, non venendo quindi vista in alcun modo come una minaccia allo

svolgimento del proprio business; mentre nel breve periodo (2022) sarà un elemento importante, regi-

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento17

CeTIF FinTech Lighthouse HUB 2021 |

-strando una percentuale, secondo un grado di accordo alto, del 33%. Il dato è fortemente esplicativo

dei dubbi e delle perplessità connesse al marcato percorso di digitalizzazione degli ultimi anni,

accentuato in maniera ancora più disruptive dalla pandemia Covid-19.

Il modello di Orchestrator Role vale non solo in ambito bancario, ma anche nel settore assicurativo. Dalle

evidenze del CeTIF Digital Insurance HUB [2], infatti, emerge come la Compagnia Assicurativa possa

scegliere di assumere il ruolo di Ecosystem Orchestrator oppure di Ecosystem Participator anche se

una scelta non esclude l’altra, poiché l’impresa assicurativa può decidere di entrare come

Orchestratore in un ecosistema che rappresenta il proprio core business e, al contempo, come

Partecipatore in ecosistemi già consolidati o in fase di sviluppo, al fine di studiarne le dinamiche e

apprenderne le best practice. Analizzando i risultati di una survey che abbiamo sottoposto alla community

del CeTIF Digital Insurance HUB, attualmente per le Compagnie Assicurative l’Open Innovation

rappresenta un’opportunità irripetibile di cambiamento del paradigma assicurativo (75%),

nonché un necessario strumento per incentivare l’innovazione (75%), dati che rimangono

invariati anche con riferimento al 2022. Ponendo un focus sulle principali opportunità e minacce

connesse all’adozione di un approccio di Open Insurance, tra le prime sono state identificate:

l’incremento dell’offerta di prodotti e servizi (100%), l’incremento dei ricavi (75%),

l’ingaggio di nuovi clienti e l’incremento dell’efficienza interna. Tra le minacce, invece,

rientrano il rischio di aumento della competizione nel settore (67%), le problematiche di sicurezza

legate all’IT (33%), e le basse opportunità di monetizzazione (25%). Per il 2022 i valori rimangono

invariati, con alcune eccezioni: il rischio di un aumento di competitività si fa meno intenso (-17%) e

altrettanto si registra per le minacce connesse a una struttura IT non idonea ad affrontare le

problematiche di sicurezza, che si azzereranno. Lo sviluppo del modello dell’Open Innovation nel settore

assicurativo presenta un differente grado di maturità rispetto al settore bancario e risulta

essere ancora pressoché del tutto inesplorato sebbene, a livello comunitario, si segnala una maggiore

attenzione al tema, come dimostra il recente documento posto in pubblica consultazione da EIOPA

proprio incentrato sull’Open Insurance [3]. Molte sono le realtà che hanno iniziato a condurre alcune

riflessioni in merito alla sua possibile applicazione, sebbene l’implementazione appaia ancora lontana,

con alcune eccezioni che riguardano perlopiù Compagnie Assicurative di dimensioni maggiori e più

mature sotto questo profilo e che valicano anche i confini europei. Proprio sulla base di queste prime

esperienze, possono essere definiti gli elementi fondamentali per una trasformazione disruptive del

modello di business orientata verso le logiche dell’Open Distribution. In questo scenario, assume

un’importanza cruciale l’utilizzo delle API. Per il 75% dei rispondenti alla survey sottoposta alla

community del CeTIF Digital Insurance HUB, secondo un grado di accordo alto, l’utilizzo delle API è

infatti fondamentale per sviluppare servizi innovativi, seppur per un 33% le modalità per un

loro corretto utilizzo non siano ancora sufficientemente chiare. Nel 2022 i valori rimarranno

sostanzialmente invariati, andando di fatto a rimarcare una sostanziale centralità delle API e, al

contempo, a porre l’attenzione sulla futura capacità delle Compagnie di implementarle nel breve

periodo, ovvero da qui a due anni. Questi dati, se confrontati con quelli ottenuti dalla survey “From

Open Innovation to Open Distribution” somministrata da CeTIF ai partecipanti del Digital Banking HUB

2020 e volta a indagare le stesse tematiche in ambito bancario, mettono in evidenza la differenza di

maturità fra i due settori. Difatti, se sempre con un grado di accordo alto, nel 2020 il 33% delle

Compagnie Assicurative e il 33% delle banche rispondenti consideravano le modalità per il corretto

utilizzo di API non sufficientemente chiare, questa percentuale si ridurrà al 17% nel breve-medio

periodo solo per il settore bancario. Preso atto di questa sostanziale differenza tra mondo banca-

FinTech Lighthouse HUB 2021 | STEERING COMMITTEE OVERVIEW18

CeTIF FinTech Lighthouse HUB 2021 |

-rio è necessario sottolineare come le Compagnie, secondo un grado di accordo alto, siano stimolate

all’utilizzo dell’API quando il loro utilizzo è abilitato dalla definizione di un opportuno standard comune

(33%) e, soprattutto, quando permette di sviluppare progettualità in grado di generare un vantaggio

competitivo di lungo periodo (75%). La cooperazione con le diverse realtà presenti sul mercato,

infatti, induce una velocità trasformativa ed evolutiva poiché permette di ottenere un rafforzamento dei

sistemi di governance e di controllo per un maggiore presidio dei rischi e una migliore prontezza in

termini di nuove tecnologie e nuovi servizi a valore aggiunto che è possibile implementare nell’offerta

rivolta ai clienti. Sono diversi, infatti, i soggetti che negli ultimi anni hanno accelerato la propria strategia

digitale entrando nei mercati dei mobility payments, rappresentando un impulso per l’evoluzione del

fenomeno dell’Instant e on-demand che alla fine dello scorso anno ha raggiunto valori notevoli. Un altro

aspetto che si evidenzia analizzando i vantaggi dell’Open Finance è indubbiamente quello di avere una

riduzione dei costi di gestione, un superamento di sistemi legacy e minori vincoli organizzativi e

culturali. Se si riesce a collaborare con aziende che agevolino i processi aziendali, dunque, si riesce a

migliorare il management aziendale e a ridurre notevolmente gli oneri che l’impresa sosterrebbe

autonomamente. Infine, come è emerso nell’ambito del CeTIF Digital Compliance HUB, particolare

attenzione è dedicata al tema dell’unbundling della catena del valore bancaria e assicurativa e

alla creazione di ecosistemi integrati e interconnessi. L’Open Finance rappresenta un processo di

trasformazione del settore bancario-assicurativo, ove al classico modello di banca o di compagnia

assicurativa che produce e distribuisce i propri servizi mantenendo il controllo sull’intera filiera

produttiva, si contrappone la sempre maggiore “disarticolazione” della catena del valore

dell’intermediazione finanziaria in più segmenti, ciascuno dei quali è occupato da soggetti in grado di

offrire specifici prodotti e/o servizi basati sulle nuove tecnologie digitali. Il processo di “unbundling”

della catena del valore bancaria stravolge questo modello di attività bancaria e assicurativa. Il fenomeno

dell’unbundling, strettamente connesso all’evoluzione verso gli ecosistemi integrati, moltiplica però il

numero di punti di accesso alle informazioni personali e particolari, con maggiori rischi di data

breach, di frodi informatiche e di abusi in danno dei clienti dell’Istituzione Finanziaria. Questo è

uno dei motivi per cui l’ingresso nel mercato di nuovi prestatori di servizi, certamente apprezzabile in

chiave pro-concorrenziale e di stimolo all’innovazione, richiede altresì che venga definito con

accuratezza il regime delle rispettive responsabilità, posto che questo nuovo ambiente, in cui le

realtà si trovano a operare, comporta un incremento dei rischi di frode e di violazione o uso improprio

di dati riservati. Sempre con riferimento alla gestione del dato in ambito ecosistemico, esistono

problemi connessi alla paternità del dato. Di fronte a una condivisione del patrimonio informativo sul

singolo a livello di sistema, è indispensabile individuare l’owner dei dati e le relative responsabilità

connesse alla loro raccolta, utilizzo e archiviazione, questo anche e soprattutto in ecosistemi, quali

quello della salute, che richiedono un’attenzione particolare all’utilizzo che viene fatto del dato

particolare. Partecipare agli ecosistemi rappresenta, tuttavia, per le Banche e per le Compagnie

Assicurative un modo per trarre il massimo vantaggio dai dati e scoprire nuove esigenze creando nuovi

sistemi di offerta, incorporando la data analysis e rendendola efficace nel processo decisionale al fine di

ottimizzare il KYC.

[1] CeTIF – Digital Banking HUB 2020, Survey: “From Open Innovation to Open Distribution”, Luglio 2020

[2] CeTIF – Digital Insurance HUB 2020, Survey: “Partnership Ecosystem & Open Innovation”, Luglio 2020

[3] EIOPA, Open Insurance: Accessing and sharing insurance-related data. Discussion paper, 28 Gennaio 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoCeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere