OVERVIEW STEERING COMMITTEE - | DIGITAL PAYMENTS HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| DIGITAL PAYMENTS HUB

Overview

Steering Committee

Gennaio 2021

In Partnership con |

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Payments HUB 2021 |

DIGITAL PAYMENTS HUB 2021

STEERING COMMITTEE

OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Aurora Dania

Chiara Frigerio

Paolo Gatelli

William Andrea Marenaci

Federico Rajola

Pubblicato nel mese di Febbraio 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

CeTIF Digital Payments HUB 2021 |

DIGITAL PAYMENTS HUB 2019-2021

G. Bitossi Coronedi, Group Digital & Innovation Officer - Mediobanca

A. Bragazzi, Head of Payment Systems - UBI Banca

A. Bulgarelli, Group Chief Information Security Officier – BPER Banca

G. Colella, National Sales Manager Key Account Italy, Greece, Cyprus and Malta – Western Union

A. Coppini, Head of digital innovation and multichannel – Gruppo Bancario Cooperativo Iccrea

S. Dalla Riva, Head of Product Development GTB – Intesa Sanpaolo

L. Daniele, C.F.O. - TelepassPay

P. Giacomello, C.E.O.Tecmarket Servizi e Responsabile Canali Digitali – Banco BPM

G. Giambelluca, Dirigente – Banca d’Italia

M. Gusmeroli, Vicedirettore Generale – Banca Popolare di Sondrio

F. Maldari, General Manager Payment Services & Operations - Sisal

W. Pinci, Responsabile Pagamenti - PostePay

A. Rebecchi, Head of PSD2 Open Banking and SCT Instant Payment Project – Crédit Agricole

P. Soleti, Responsabile Operativo Istituto di Pagamento - Infocamere

E. Susta, Head of Payment – Banca Sella

L.Vanini, Head of Group Payments Development – Unicredit

P.Vergari, Operations & ICT Manager - Banca Mediolanum

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

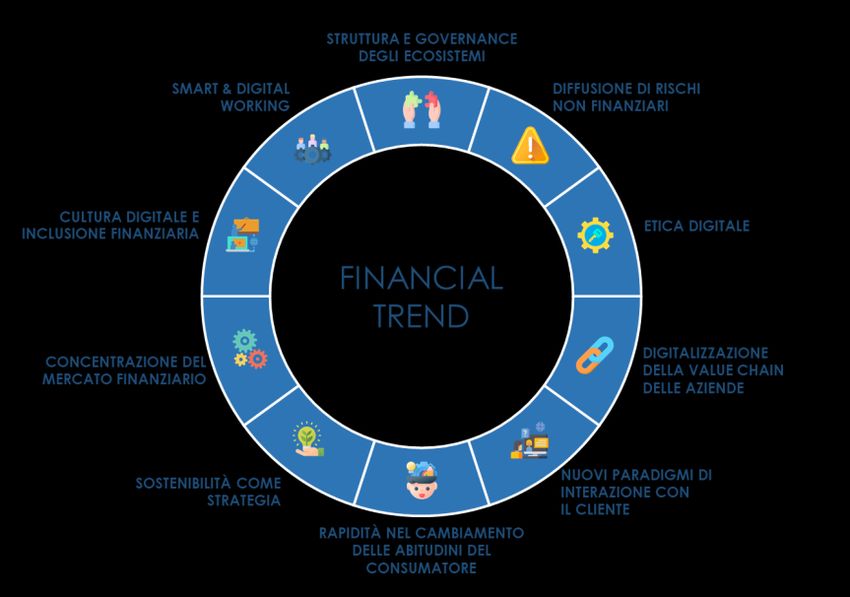

CeTIF DIGITAL TREND SURVEY

CeTIF Digital Payments HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Digital Payments HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

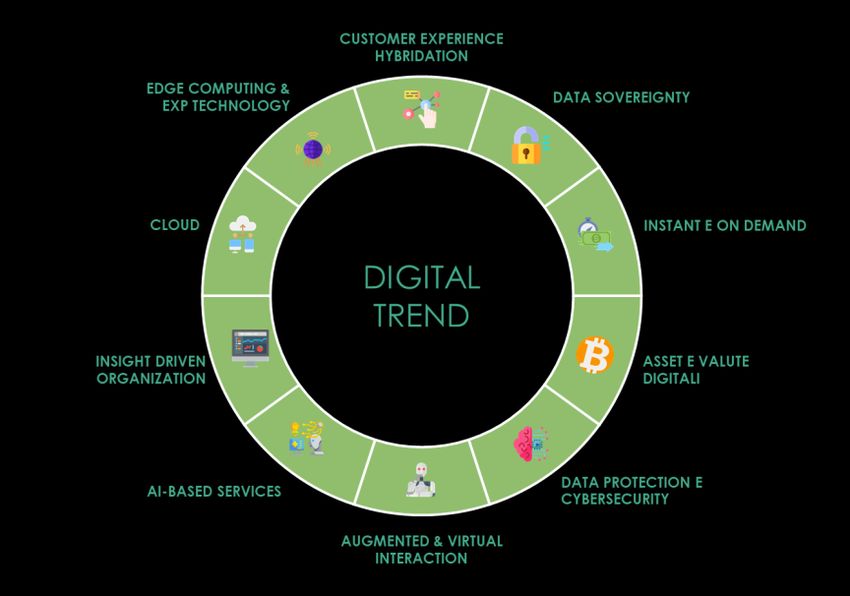

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Digital Payments HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

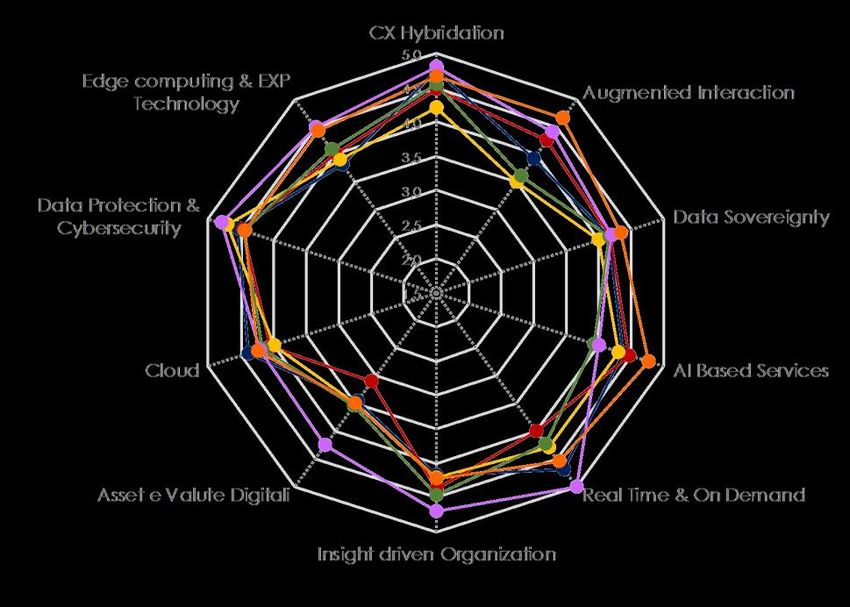

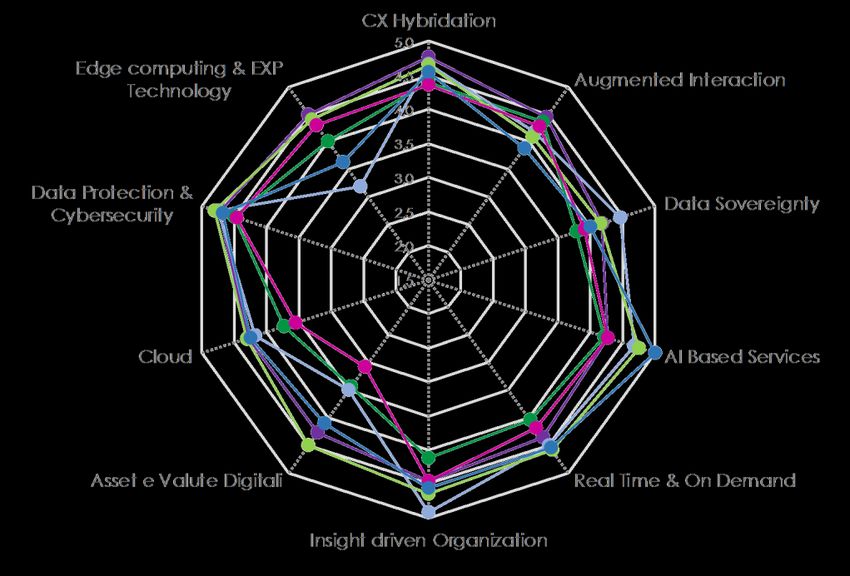

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

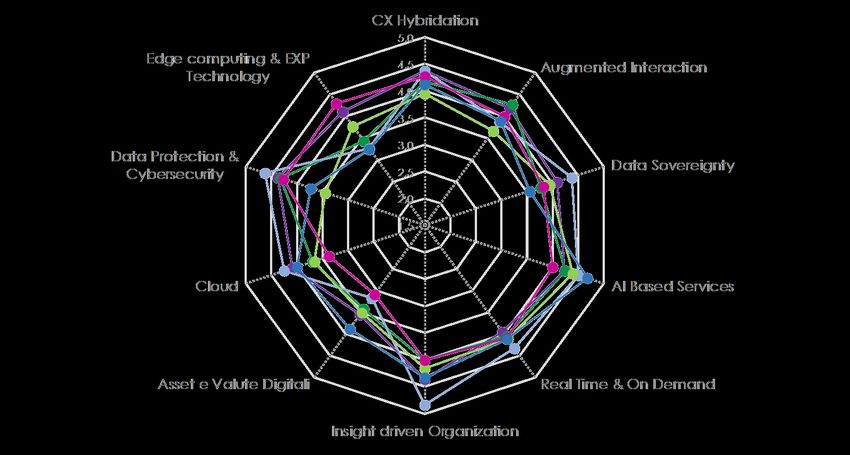

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEW8

CeTIF Digital Payments HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Digital Payments HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Digital Payments HUB 2021 |

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Digital Payments HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

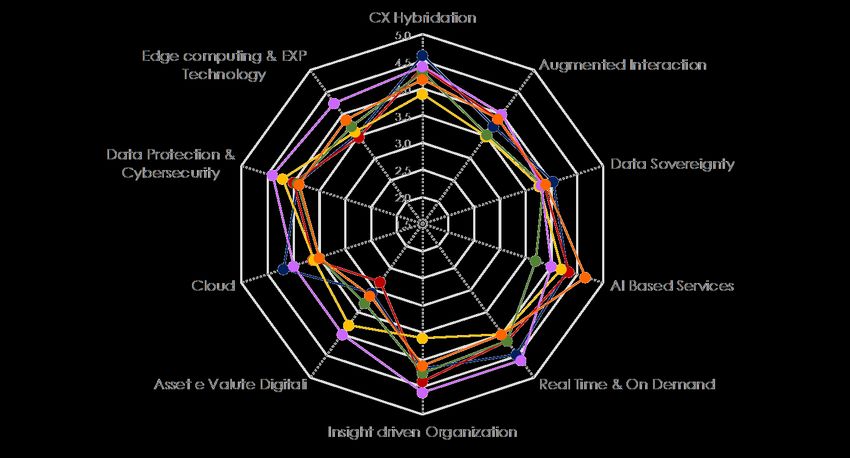

Figura 9 – Digital Trend Survey «Digital Payments HUB», CeTIF Research 2021

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Digital Payments HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del CeTIF

Digital Payments HUB – di cui fanno parte C-level delle maggiori Istituzioni bancarie le cui competenze,

esperienze ed attività si riflettono principalmente nell’ambito dei pagamenti – fanno emergere una

visione piuttosto chiara dell’impatto che i Digital Trend stanno determinando e avranno in futuro sul

settore dei pagamenti. Ad oggi, i trend che risultano essere maggiormente significativi nell’attuale

operatività della Community Payments sono la Data Protection e la Cybersecurity seguiti a breve

distanza da quello relativo a servizi Real-Time e On Demand. Il forzato cambiamento verso il

digitale e il conseguente aumento dell’utilizzo di metodi di pagamento innovativi e sempre più

tecnologici fa crescere l’attenzione alla sicurezza. Infatti, l’aumento di frodi è proporzionale alla

crescita digitale del settore e preoccupa esperti e utenti. Il secondo trend sottolinea il cambiamento

nelle abitudini della clientela che tende a spingersi verso logiche legata all’immediatezza. La tendenza

ad offrire prodotti instant se, da un lato, supporta le Istituzioni nel creare Customer Experience

seamless e più vicine a quelle che i clienti sperimentano in altri settori di servizi – come in quelli

presidiati dai GAFA –, dall’altro, aumenta le criticità in tema di sicurezza, dato il minor tempo

impiegato per portare a termine le operazioni ed i controlli ad esse relativi. I due trend risultano, così,

strettamente collegati, ribadendo la necessità di considerare la sicurezza un elemento intrinseco al

prodotto finanziario stesso. L’ibridazione della Customer Experience, come risposta alle nuove

necessità del cliente e soluzione per fronteggiare le difficoltà della nuova normalità, e la capacità di

estrarre valore dai dati attraverso una Insight Driven Organization sono i trend che seguono, per

significatività d’impatto, i due precedentemente descritti. Questi sono seguiti dai trend che riguardano

gli AI Based Services e il Cloud, mentre tutti gli altri registrano una omogeneità delle risposte verso

valori più moderati. Nel medio-lungo periodo (3-5 anni), Data Protection & Cybersecurity e

Real-Time e On Demand si riconfermeranno i trend di maggiore valenza. Crescerà, invece, l’impatto

degli AI Based Services che superano per significatività i trend riguardanti l’Insight Driven

Organization e l’ibridazione della Customer Experience che, comunque, mantengono valori di

impatto alti. Con riferimento al ruolo della Business Unit di appartenenza, AI Based Services e Data

Protection & Cybersecurity si rivelano i trend digitali di maggior impatto. Il dato sia come asset

strategico per l’offerta di nuovi prodotti, sia come principale elemento su cui porre l’attenzione in

termini di sicurezza, richiede a manager e collaboratori nuove importanti competenze, impattando

considerevolmente i ruoli ricoperti e le attività finora svolte. Concludendo, appare chiaro come le

direzioni verso cui il mondo dei pagamenti si sta muovendo siano principalmente due: maggiore

sicurezza e maggiore immediatezza. A queste, si aggiunge una crescente attenzione a tutto il mondo dei

dati e, in particolare, alle tecnologie innovative attraverso le quali è possibile estrarre valore dagli

stessi. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

STEERING COMMITTEE OVERVIEW

CeTIF Digital Payments HUB 2021 |

K EY TA K E A WA Y

NELL’ECOSISTEMA DEI PAGAMENTI SONO CENTRALI

1 L’INTEROPERABILITÀ TRA I NUOVI SERVIZI DIGITALI E

UNA MAGGIORE CULTURA IN TEMA DI SICUREZZA

La maggiore velocità di adozione di nuovi metodi di pagamento, sempre più digitali e

frictionless, è parte della più ampia spinta al digitale iniziata dalle realtà del mondo finanziario per

contrastare la diffusione del Covid-19. Nella nuova normalità, con il favore di precedenti

iniziative regolamentari come la PSD2, l’ecosistema dei pagamenti si arricchisce di innovative

soluzioni digitali atte a migliorare e semplificare l’experience del cliente. In questo contesto, è

cruciale spingere verso la creazione di ecosistemi basati su logiche di armonizzazione e

collaborazione in cui ci sia un alto grado di interoperabilità tra le nuove soluzioni. Ciò permette

di evitare disorientamenti da parte del cliente finale e aiuta a rendere più stabile la trasformazione

digitale, alla quale stiamo assistendo, scaturita da un fattore esogeno. Tale trasformazione verso

il digitale deve, però, essere accompagnata da una maggiore consapevolezza sui rischi legati alla

sicurezza. In questo caso, un knwoledge sharing interno e la diffusione di una cultura e di

iniziative di educazione finanziaria, diretti all’utente, finale potrebbero rivelarsi importanti supporti

alla sicurezza.

I PAGAMENTI ISTANTANEI E LE VALUTE DIGITALI SONO I

2 SERVIZI SU CUI INVESTIRE PER FRONTEGGIARE LA

CONCORRENZA E LA DISINTERMEDIAZIONE

Gli Instant Payments sono un’efficace risposta alle nuove esigenze di immediatezza dei clienti, le

cui esperienze, sono viziate da modalità di interazione istantanee offerte da innovativi player che

operano nel settore dei servizi come le Big Tech. Seppure i pagamenti istantanei siano essenziali

per traghettare obiettivi di miglioramento in termini di Customer Experience, diversi sono i punti

aperti su cui le Istituzioni devono focalizzare la propria attenzione. Tra questi, in particolare,

sicurezza e operabilità cross-currency e cross-border. Sviluppare adeguati programmi in questo

senso, soprattutto per quanto riguarda pagamenti instant internazionali e multi-valuta,

permetterebbe alle Istituzioni di ridurre la concorrenza di player internazionali. A questa

problematica, si aggiunge poi il rischio di disintermediazione di fronte al più ampio utilizzo di

cryptocurrency e le continue riflessioni in tema di CBDC. Quando si parla di Digital Euro è

essenziale trovare una configurazione che possa mettere d’accordo tutti i player dell’ecosistema

dei pagamenti.

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEW14 NELL’ECOSISTEMA DEI PAGAMENTI SONO CENTRALI

1 L’INTEROPERABILITÀ TRA I NUOVI SERVIZI DIGITALI E

CeTIF Digital Payments HUB 2021 |

UNA MAGGIORE CULTURA IN TEMA DI SICUREZZA

Il fenomeno di digitalizzazione del sistema finanziario, da qualche anno priorità strategica di tutte le

realtà del settore, subisce una rilevante accelerazione per contrastare i negativi effetti della pandemia

Covid-19. La situazione emergenziale aumenta la rapidità di adozione dei pagamenti digitali, dando vita a

nuove Customer Experience. Il New Normal è caratterizzato da una sempre più forte integrazione tra

ambiente fisico e sfera tecnologica, rendendo così centrale il tema dell’ibridazione della Customer

Experience. In questo contesto, le Istituzioni sono spinte nel ragionare secondo logiche omni-canale

non solo in ottica di interazione cliente-banca ma anche in ambito pagamenti, il cui settore si sta

confermando un vincente incubatore di innovazione. Tale innovazione viene promossa e supportata

da una serie di iniziative che mirano a modernizzare il settore sia dal punto di vista regolamentare sia

dal punto di vista tecnologico e di offerta. In tal senso, si muovono le direttive come la PSD2, lo

sviluppo di nuovi servizi come la Request to Pay, la crescente e ampia offerta di strumenti digitali

come IoT e wearable device. L’ecosistema dei pagamenti si compone, così, di un’importante gamma

di innovative soluzioni capaci di direzionare le Istituzioni verso il raggiungimento degli obiettivi di

digitalizzazione. Tali innovazioni tecnologiche hanno un impatto di straordinaria importanza sul

sistema finanziario che induce un significativo ripensamento del ruolo degli intermediari tradizionali e

richiede, al contempo, la ricerca di nuovi complessi equilibri. In questo panorama, come emerso dalle

ricerche del CeTIF Digital Compliance HUB, si assiste all’affermarsi di un nuovo particolare fenomeno: il

processo di unbundling della catena del valore bancaria. Al tradizionale modello di banca che

disegna e offre i propri servizi mantenendo il controllo sull’intera filiera produttiva, si contrappone la

“disarticolazione” della catena del valore dell’intermediazione finanziaria in più segmenti, ciascuno dei

quali è occupato da soggetti in grado di offrire specifici prodotti e/o servizi basati sulle nuove

tecnologie digitali. In ambito pagamenti, il fenomeno dell’unbundling vede i nuovi competitors

concentrarsi su singole fasi della filiera produttiva di specifiche tipologie di servizi/prodotti

del ramo finanziario. La catena dei pagamenti, infatti, prevede oggi la partecipazione di nuovi soggetti

(Third Part Provider) a specifiche fasi della stessa, come per esempio la disposizione dell’ordine di

pagamento. Tali nuovi soggetti, comprendono il mondo FinTech, ma anche il mondo a cui

afferiscono start-up e altri player altamente innovativi che si discostano dal mondo finanziario. Il

complesso panorama che ne deriva, rende necessaria una particolare attenzione ai comportamenti e le

reazioni dei clienti che potrebbero risultare disorientati di fronte all’innovato ecosistema. Le

problematiche dovute all’eterogeneità dell’offerta di soluzioni di pagamento vengono risolte dal

cliente finale con la scelta degli strumenti più adatti a soddisfare le proprie esigenze, mentre, con

riguardo ai merchant, queste diminuiscono proporzionalmente all’interoperabilità delle soluzioni stesse.

Diventa essenziale, quindi, creare ecosistemi basati su logiche di armonizzazione e

collaborazione in cui sia un alto grado di interoperabilità tra le nuove soluzioni così da poter essere

efficaci al miglioramento della Customer Experience sia dell’utente finale sia del merchant. In quest’ottica,

è anche da tenere in considerazione il fatto che soluzioni innovative e digitali possono contare su una

buona percentuale di early adopters, anche se si registrano ancora evidenti diffidenze nei confronti di

tali tecnologie, difficili da eliminare. Al contrario di ciò che si possa pensare, si evidenzia come i più

giovani sembrino restii di fronte all’innovazione. Per le Istituzioni diventa, quindi, essenziale mettere in

atto un reality check che possa dare un quadro quanto più pertinente della situazione attuale e della

pervasività di alcune tecnologie. Queste considerazioni diventano ancora più importanti se si pensa alla

rapida trasformazione digitale messa in atto per rispondere tatticamente alla crisi Covid-19. Come

emerge dalle evidenze del CeTIF Digital Banking HUB, nel caso di un cambiamento forzato da un

fattore esogeno - come il Covid-19 - lo stesso può risultare puramente transitorio perdurando

finché è in essere la specifica situazione.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF Digital Payments HUB 2021 |

Pertanto, la vera sfida delle Istituzioni è quella di comprendere se le nuove esperienze sperimentate dai

propri clienti, spesso per la prima volta, durante i momenti di massima criticità del lockdown, si

consolideranno, determinando una trasformazione irreversibile, o registreranno una diminuzione

con il completo ritorno alla normalità.

Se, quindi, la massiva transizione verso il digitale potrebbe essere una situazione legata alla contingenza

del momento, è invece indubbio il continuo incremento delle attività di frode ad esso collegate. La

Strong Customer Authentication (SCA), introdotta dalla PSD2, diventa target primario dei

frodatori che trovano metodologie per eludere anche sistemi di autenticazione a due fattori. In

questo contesto, è necessario che le Istituzioni inizino a considerare la sicurezza come elemento di

qualità del prodotto finanziario stesso, indirizzando adeguate misure di prevenzione e tutela. Mettere

a fattor comune le esperienze vissute e ciò che si sta sperimentando in tema di cybersecurity

potrebbe essere una mossa vincente. Allo stesso tempo, occorre insistere sulla formazione del

personale interno, le cui skill devono evolversi in modo più rapido rispetto a quelle dei frodatori, così

da scongiurare ogni tipo di attacco. Conseguentemente, è bene insistere sulla sensibilizzazione

dell’utente finale che spesso risulta ineducato in materia. La promozione di una cultura dei rischi, cui

si può incorrere attraverso l’utilizzo di pagamenti digitali, permetterebbe di accrescere la

consapevolezza in materia ed evitare di facilitare il lavoro dei frodatori. Un buon livello culturale in

termini di sicurezza è essenziale anche per il ricorso a prodotti finanziari che fanno dell’istantaneità e

dell’immediatezza i propri punti di forza e su cui le Istituzioni e i clienti pongono un’attenzione

sempre maggiore.

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEWI PAGAMENTI ISTANTANEI E LE VALUTE DIGITALI

16 SONO I SERVIZI SU CUI INVESTIRE PER

2 FRONTEGGIARE LA CONCORRENZA E LA

CeTIF Digital Payments HUB 2021 |

DISINTERMEDIAZIONE

In un mondo dove le esigenze dei clienti sono sempre più improntate verso logiche di

immediatezza, gli instant payment sono considerati importanti soluzioni per permettere alle banche di

rimanere competitive e adeguare la Customer Experience del cliente bancario a quelle sempre più

immediate e istantanee dei Big Tech e altre società di servizi a cui gli utenti sono ormai abituati. I

pagamenti real-time, da un lato, risultano essere importanti abilitatori di servizi a valore

aggiunto, funzionali ancora una volta al miglioramento della Customer Experience, dall’altro, aiutano le

istituzioni a indirizzare nuovi modelli e opportunità di business. Infatti, metodi di pagamento istantanei

possono essere importanti soluzioni per contrastare la concorrenza dei player oltreoceano che si

spingono sempre più verso mercati esterni al proprio, come la cinese Alipay, o che ampliano la

propria offerta con servizi innovativi, come l’americana Paypal con la gestione delle crypto-currency.

Seppure gli instant payments stiano diventando una realtà sempre più consolidata, diversi sono i punti

aperti su cui le Istituzioni devono focalizzare la propria attenzione. Il primo punto riguarda la

sicurezza. La minore velocità di trasferimento dei fondi, tipica dei pagamenti non istantanei, concede

alle Istituzioni un tempo maggiore per il controllo che si traduce, in termini di sicurezza, in una

maggiore efficienza. È necessario quindi evitare che la maggiore velocità di esecuzione possa

diventare un effettivo vantaggio per i frodatori. A tal fine, come accennato anche nel capitolo

precedente, si potrebbe pensare ad una più ampia collaborazione a livello di sistema che non

coinvolga solo banche ma tutti i vari player del mondo pagamenti e che si concentri su una concreta

condivisione delle competenze. La seconda tematica riguarda i pagamenti istantanei cross-currency

e cross-border. In questo settore, il modello disruptive di alcune FinTech, come la sopra citata PayPal,

riesce nel creare una forza di rinnovamento anche negli Incumbent. Tale tematica assume rilevanza

soprattutto nel mondo B2B dove il più tradizionale schema basato sul correspondent banking e l’attuale

meccanismo di remunerazione sono messi a dura prova. Nonostante le prime avvisaglie di

cambiamento, ci sono temi di trasparenza e ricchezza delle informazioni che rimangono irrisolti.

I pagamenti internazionali, infatti, sono stati sviluppati all’interno di un’area deregolata e la carenza di

innovazione è da attribuire alla mancanza di spinte e progetti sia regolamentari sia di business. Ciò fa

sì che in Europa, una gran parte dei pagamenti cross-currency e cross-border di privati e aziende siano

gestiti da soggetti non comunitari che propongono costi di transazione più bassi ma gestiscono i

dati in maniera meno chiara e trasparente. Le Istituzioni finanziare devono, quindi, rivedere il proprio

ruolo e mettere in pratica concrete strategie per rimanere competitive e ridurre la concorrenza

straniera.

In aggiunta alla concorrenza di player extra europei, la disintermediazione, è, ad oggi, uno dei rischi

più importanti a preoccupare l’intero sistema finanziario. Infatti, il ruolo delle banche è messo in

discussione di fronte alla continua crescita nell’utilizzo di soluzioni che si basano sulla tecnologia del

registro distribuito come le cryptocurrency, che aprono la strada alla cosiddetta Decentralized

Finance (DeFi). Lo scopo della DeFi è proprio quello di garantire agli utenti di accedere a qualsiasi

tipologia di servizio finanziario senza dover dipendere da entità centrali, garantendo il loro

utilizzo attraverso Dapps ovvero Decentralized Applications volte a sostituire completamente le

tradizionali Istituzioni finanziarie. In questo senso, come emerso anche nelle ricerche del CeTIF

Blockchain HUB e del CeTIF Digital Compliance HUB, è bene sottolineare l’importanza delle nuove

normative volte a regolamentare le varie tipologie di iniziative private che coinvolgono crypto attività.

In particolare, in materia di cripto attività la Commissione propone una distinzione tra cripto attività

già regolate ai sensi della normativa UE e altre cripto attività.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento17

CeTIF Digital Payments HUB 2021 |

Con riferimento al primo gruppo, tali attività rimangono soggette alla legislazione già esistente, alla

quale la Commissione aggiunge un Pilot Regime per le infrastrutture di mercato che intendono

negoziare e regolare le transazioni di strumenti finanziari che includono crypto valute. L’obiettivo è

quello di sviluppare un mercato secondario per gli strumenti finanziari tokenizzati e promuovere

l’adozione della tecnologia di registro distribuito nell’area di negoziazione e post-negoziazione. In tal

modo, l’autorità di regolamentazione potrà adoperarsi per gestire i rischi, offrire protezione agli

investitori, garantire l’integrità del mercato e la stabilità finanziaria. Per tutte le cripto

attività non disciplinate dalla legislazione vigente sui servizi finanziari e i token di moneta elettronica,

comprese le stablecoin, la Commissione propone uno specifico regolamento, il cosiddetto

Regolamento MiCA. Il fine di tale Regolamento è quello di fornire chiarezza e certezza giuridica

in materia di criptovalute che non rientrano nell’ambito di applicazione della legislazione vigente in

materia di servizi finanziari e di stabilire regole uniformi per i fornitori e gli emittenti di criptovalute

nell’Unione Europea, sostituendo le esistenti normative nazionali.

Il rischio di disintermediazione si ripropone anche in relazione alle Central Bank Digital Currencies

(CBDC). Le possibili configurazioni illustrate dalla Banca Centrale Europea per un futuro Digital Euro

non nascondono scenari in cui agli Incumbent sia lasciato un ruolo marginale. Allo stesso tempo,

però, l’euro digitale, se opportunamente configurato, può rappresentare una valida risposta al

minaccioso arrivo di valute digitali di altri paesi, digital yuan in particolare. Nonostante ciò, appare

chiaro che, l’euro digitale, per come è stato studiato finora, ovvero come alternativa al contante,

presenti importanti limitazioni. Si rischia infatti di gettarlo di fronte a una sfida immane, quella del

mercato retail. Potrebbe, invece, essere una valida soluzione l’ipotesi di introdurlo in altri tipi di

transazione così da consolidarne il valore e la riconoscibilità nel sistema. Tuttavia, è bene ricordare che

il successo o l’insuccesso di una valuta è legato ad un tema reputazionale e lo stesso vale per il

digital euro. Se, infatti, l’euro digitale si diffonderà, consoliderà la reputazione dell’euro sia a livello

comunitario sia a livello internazionale; al contrario, se tale moneta digitale non dovesse superare le

iniziali diffidenze potrebbe danneggiarne il giudizio. A tal riguardo, in Italia, il possibile scetticismo nei

confronti di un euro digitale potrebbe derivare dalla diffusa analfabetizzazione in campo finanziario.

Parallelamente a qualsiasi sviluppo di una moneta digitale è doverosa una poderosa educazione che

comprenda sia l’euro sia il digitale. In questo senso, banche e autorità di vigilanza devono lavorare

congiuntamente al fine di promuovere una maggiore educazione dei clienti bancari.

Digital Payments HUB 2021 | STEERING COMMITTEE OVERVIEWCeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere