MUTUO ABITAZIONE PRINCIPALE - Solo contratto

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MUTUO ABITAZIONE PRINCIPALE

Caratteristiche

Solo contratto Ipoteca su Abitazione

Di mutuo immobile principale

Di un

Anche se Del

Familiare

diverso contribuente

Art. 5 tuir

Finalità del mutuo

Oneri e spese – sez. Risoluzione 07/09/2007, n. 241/E

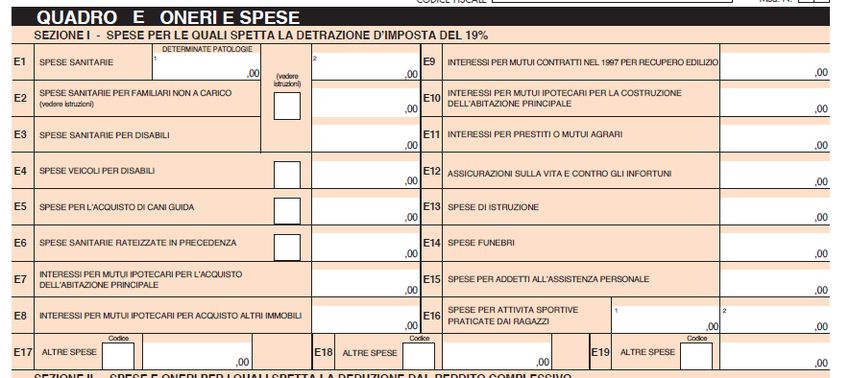

Rigo E7 E 10 - interessi per mutui ipotecari

La detrazione spetta al contribuente acquirente ed intestatario del contratto di mutuo, anche se l’immobile è

adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il 3° grado ed affini entro il 2° grado:

art.5, co.5 del TUIR) – (Circolare 29.01.2001, n. 7/E, risposta 2.2).

Se la motivazione non è contenuta nel contratto di compravendita ovvero nel contratto di

mutuo e qualora anche la banca mutuante non sia in grado di rilasciare una espressa

dichiarazione in cui sia attestata la motivazione del mutuo, il contribuente potrà ricorrere alla

dichiarazione sostitutiva di atto di notorietà effettuata ai sensi dell’art.47 del DPR n. 445.2000

(Risoluzione 22.12.2006, n. 147/E); il CAF, pertanto, potrà riconoscere la detrazione degli

interessi passivi sulla base della predetta autodichiarazione.

In caso di mutui misti (ad esempio acquisto e ristrutturazione), gli importi devono essere

distintamente specificati, in mancanza non può essere apposto il visto di conformità.Spese interessi passivi acquisto immobile

• La detrazione per interessi passivi e spese accessorie, derivanti da mutui

ipotecari per l’acquisto di abitazione principale spetta su di un importo massimo

di euro 4.000,00.

• In caso di contitolarità del mutuo gli interessi vanno calcolati tenendo presente

la data di stipula:

– fino al 31/12/92 l’importo va riferito a ciascun cointestatario

– dopo il 1/1/93 il limite è riferito complessivamente

• In caso di mutuo intestato a più soggetti, ogni cointestatario può fruire

della detrazione unicamente per la propria quota di interessi. E’ necessario

verificare sempre gli intestatari direttamente dal contratto di mutuo

• Può detrarsi la quota del coniuge fiscalmente a carico, se possiede tutti i

requisiti

NON RILEVA LA QUOTA DI PROPRIETA’ ACQUISTATA

Ad esempio coniugi 65% e 35% nel rogito e mutuo cointestato –

detrazione degli interessi al 50% salva la necessaria, eventuale parametrazione

Ad esempio immobile intestato a tre soggetti (fratelli) ma due solo mutuatari –

detrazione interessi al 50% per questi ultimi, salva la necessaria, eventuale

parametrazione.I costi occulti

Restituzione dei contributi sul mutuo

La Regione .. Chiede al beneficiario la restituzione

del contributo in conto interessi erogato nel passato.

Le somme che il contribuente deve restituire alla

Regione rappresentano gli interessi passivi in

precedenza non detratti.

Il contribuente può operare la detrazione per gli

risol. interessi passivi nel periodo d'imposta in cui

76/10 restituisce alla regione i contributi in conto

interessi risultati non spettanti.

Occorre considerare l’ammontare degli interessi

detraibili e il limite massimo di spesa

I contributi restituiti, potranno essere indicate nel

modello di dichiarazione dei redditi tra gli oneri diversi

per i quali spetta la detrazione d’imposta del 19%” con

il codice 34I costi occulti

Esempio

Contributi riferiti al 2005 per 2000 euro di interessi

Ammontare di interessi indicati in dichiarazione pari a

2.500 euro

Restituzione dei contributi per 1.500 euro

In dichiarazione, nei righi E19/E21, con il codice 34,

si può indicare l’importo di 1.115 euro (limite di 3.615

– 2.500 fruiti)Esempio

34 1.115

Quota rimborsata Interessi dell’annoSpese interessi passivi acquisto immobile Se varia la dimora abituale la detrazione non spetta più a decorrere dal periodo d’imposta successivo (ad es. se la dimora varia a maggio 2012 la detrazione per il 2012 può essere interamente fruita (cfr. Circolare n. 55/E del 14/06/2001 - risposta 1.3.1 -). Se varia l’abitazione principale non si perde comunque il diritto alla detrazione se il trasferimento è dovuto a motivi di lavoro oppure da ricoveri permanenti in istituti sanitari. Solo in quest’ultimo caso è richiesto però che l’unità abitativa non sia concessa in locazione.

CIRCOLARE N. 55 DEL 2001 Punto 1.3.1: nel caso in cui, in anni successivi, lo stesso immobile torna ad essere utilizzato come abitazione principale, il contribuente può nuovamente esercitare il diritto alla detrazione d'imposta, in relazione alle rate pagate a decorrere dal momento in cui l'immobile torna ad essere utilizzato come abitazione principale, in quanto la continuità non è un requisito richiesto per usufruire del beneficio. Ovviamente, non è possibile richiedere “ora per allora” la detrazione per le annualità in cui non sussisteva il requisito dell’abitazione principale.

I costi occulti

Mutui prima casa: trasferimento motivo lavoro

Il diritto a fruire della detrazione per gli interessi

passivi permane anche nel caso in cui il contribuente

trasferisca la propria residenza in un comune limitrofo

a quello in cui si trova la sede di lavoro.

Non è necessario che la nuova abitazione principale

sia stabilita nel medesimo comune in cui si trova la

sede di lavoro.

Circ. La detrazione spetta fintantoché sussistono i

21/10 presupposti previsti per avvalersi della deroga, vale a

dire finché permangono i “motivi di lavoro”.

Se vengono meno le esigenze lavorative che hanno

determinato lo spostamento della dimora abituale non

troverà più applicazione la citata deroga, con la

conseguenza che, a partire dal periodo di imposta

successivo il contribuente perderà il diritto alla

detrazione degli interessi.Spese interessi passivi acquisto immobile

Trasferimento a seguito di separazione o divorzio

La normativa così come interpretata dall’AE non determina la perdita dell’agevolazione

Se permangono i figli o ex coniugeRegola / tempistica

Data rogito non oltre un anno dal mutuo

Deroga in caso di rinegoziazione e portabilità. In questo caso il nuovo mutuo è stipulato

oltre un anno dall’acquisto ma ciò non fa perdere la detraibilità degli interessi passivi.Spese interessi passivi altri casi

• Possibile fruizione della detrazione anche per l’acquisto di una abitazione

locata, sin dal pagamento della prima rata di mutuo (C.M. 23/06/2002, n.

50/E, risp. 4.3);

Condizioni:

• Notifica entro 3 mesi dall’acquisto ATTO DI INTIMAZIONE DI LICENZA O DI

SFRATTO PER FINITA LOCAZIONE;

• Entro UN ANNO DAL RILASCIO sia adibita ad abitazione principale;

• Possibile fruizione della detrazione anche per l’acquisto di un immobile da

sottoporre a ristrutturazione - NON E’ DETRAZIONE COSTRUZIONE

rigo E 10 -

Detrazione dalla data in cui l’unità immobiliare è adibita ad

abitazione principale ed in ogni caso entro 2 anni

dall’acquisto (ad esclusione delle cause non dipendenti

dalla volontà del contribuente – Comune abilitazioni

amministrative e concessioni edilizie)

Risposta circolare nr. 39/E del 2010Spese interessi passivi acquisto o costruzione

Obbligo parametrazione

Tetto appical.le= importo rogito + spese accessorie X interessi pagati

importo contratto di mutuo

Tra le spese accessorie connesse all’acquisto:

- l’onorario del notaio per l’acquisto dell’immobile;

- l’onorario del notaio per la stipula del mutuo;

- le spese di mediazione/agenzia;

- le imposte di registro e quelle ipotecarie e catastali;

- l’iscrizione e la cancellazione dell’ipoteca;

- l’imposta sostitutiva sul capitale prestato;

- le spese sostenute per eventuali autorizzazioni del Giudice Tutelare e quelle sostenute in caso di

acquisto effettuato nell’ambito di una procedura esecutiva individuale o concorsuale. Le spese di

assicurazione dell’immobile, invece, non possono rientrare tra gli oneri accessori non avendo il

carattere di necessarietà rispetto al contratto di mutuo (circolare n. 15/E risposta 4.4)Spese interessi passivi

costruzione o acquisto al “grezzo”

CONDIZIONI GENERALI (D.M. 311/1999):

1) natura del contratto (mutuo ipotecario);

2) la causa del contratto deve essere la costruzione o la

ristrutturazione (ex art. 3, lett. d) del DPR 380/2001)

dell’immobile da adibire ad abitazione principale;

3) termini: il mutuo deve essere stipulato nei 6 mesi

antecedenti o nei 18 mesi successivi (termine così elevato con

decorrenza 01/12/2007, in precedenza era pari a 6 mesi) alla

data di inizio lavori e l’immobile deve essere adibito a dimora

abituale entro 6 mesi dal termine dei lavori;Spese interessi passivi

costruzione o acquisto al “grezzo”

4) la detrazione spetta, nel limite massimo di 2.582, 28

euro, solo relativamente agli interessi calcolati

sull’importo del mutuo effettivamente utilizzato per

il sostenimento delle spese relative alla costruzione

dell’immobile.

Pertanto, nel caso in cui l’ammontare del mutuo sia

superiore alle menzionate spese documentate la detrazione

non spetta sugli interessi che si riferiscono alla parte di

mutuo eccedente l’ammontare delle stesse. Qualora per

questi ultimi negli anni precedenti si sia fruito della

detrazione è necessario che siano dichiarati, per la

differenza, nel quadro D relativo ai redditi a tassazione

separata;

Solo a fine lavori verificaSpese interessi passivi

costruzione

Solo a fine lavori verifica della spesa sostenuta rapportandola

al capitale preso a mutuo per il quale si è fruito della detrazione

sugli interessi passivi - RIGO E 10 -

Costo suolo Euro 70.000,00

Totale fatture per costruzione Euro 87.000,00

Totale mutuo ipotecario Euro 150.000,00

Interessi detraibili Da proporzionare ad euro 87.000,00

Se durano più anni detrazione su euro 150.000,00

poi restituzione onere a tassazione separataSpese interessi passivi

costruzione : esempio

Importo chiesto a prestito (2010): 150.000

Importo delle spese sostenute (2012): 120.000

Rapporto: 120.000/150.000 = 80%

Interessi pagati nel 2010: 2.500 (detratti 475)

Rideterminazione degli interessi detraibili:

2.500 X 80% = 2.000; 2.000 X 19% = 380

Differenza da dichiarare nel quadro D (rigo D7, cod. 4): 95

Interessi pagati nel 2011: 4.500 (detratti 491, che costituisce il limite

massimo)

Rideterminazione degli interessi detraibili:

4.500 X 80% = 3.600,00 comunque superiori al limite massimo detraibile

era pari a 2.582,28 €

Differenza da indicare nel quadro D: zero

4 95Spese interessi passivi acquisto o costruzione

rinegoziazione e obbligo parametrazione

Oneri e spese – sez. I

Rigo E7 E 10 - interessi per mutui ipotecari

Deroga della regola dell’anno in caso di rinegoziazione e portabilità

sempre che si detragga un importo di interessi proporzionato alla residua quota

di capitale da estinguere

Risoluzione nr. 390/e del 2007

Possibile detrazione sugli interessi passivi dipendenti da un nuovo mutuo,

dopo l’estinzione del vecchio.

Nella fattispecie l’importo del nuovo mutuo era di importo MAGGIORE

rispetto alla residua quota di capitale da rimborsare.Esempio Doppia parametrazione

Oneri e spese – sez. I

Rigo E7 E 10 - interessi per mutui ipotecari

Laddove il contribuente aveva precedentemente dovuto provvedere a “riproporzionare”

l’importo detraibile sulla base del minor valore dell’immobile, rispetto all’importo del primo

mutuo, alla luce delle disposizioni della circolare n. 15/E del 2005, si rileva che la risoluzione n.

328/E del 14/11/2007 ha precisato che non cambia la percentuale per la detrazione degli

interessi passivi. In sostanza qualora la percentuale era del 50%, e quindi veniva detratta la

metà degli interessi pagati nell’anno, anche per la detrazione degli interessi del secondo

mutuo occorre applicare la medesima percentuale, limitatamente alla somma utilizzata per

estinguere il capitale residuo del vecchio finanziamento.

Esempio:

Prima percentuale 60%

123.000 (residua quota di capitale da rimborsare vecchio mutuo);

167.000 (importo nuovo mutuo);

Interessi passivi pagati nel 2012 euro 3.220,00

123.000,00 X 100 = 73,65%

167.000,00

Interessi detraibili 3.220,00 X 73,65% = 2.372,00 X 60% = 1.423,20

1.423Interventi edilizi detrazioni 36/50/55 %

SOGGETTI AVENTI DIRITTO Il proprietario o il nudo proprietario dell'immobile; Il titolare di un diritto reale sullo stesso (uso, usufrutto, abitazione); L’inquilino e il comodatario (con consenso proprietario); Le società di persone, le imprese familiari e l’imprenditore individuale (in relazione agli immobili cd. “patrimoniali”); I familiari conviventi.

SOGGETTI AVENTI DIRITTO

I FAMILIARI CONVIVENTI

Non è necessario che l’immobile oggetto dei lavori sia

quello in cui i congiunti dimorano, essendo sufficiente che si

tratti di un’abitazione in cui si esplica la convivenza.

cfr. circolare 24/E/2004

Anche seconda o terza casaINTERVENTI DI RECUPERO – 36% CASISTICHE EVENTUALE PASSAGGIO DETRAZIONE NOVITA’ DAL 17 SETTEMBRE 2011 •In caso di vendita dell’unità immobiliare, le detrazioni non utilizzate in tutto o in parte possono essere ancora fruite dal venditore oppure possono essere attribuite all’acquirente. Disposizione inserita dall’art. 2, commi 12 bis e 12 ter, del Dl 138/11 • anche se la norma nulla ha previsto, la dottrina ha suggerito di evidenziare la scelta nell’atto di acquisto per il 2011 • norma a regime dal 2012: si indica in atto (art. 16-bis, comma 8, Tuir), oppure passa ad acquirente. Circolare n. 25 del 2012: tali regole si applicano anche ai passaggi “gratuiti” (donazione) o alla permuta

INTERVENTI DI RECUPERO – 36% Eredità dell’immobile la detrazione spetta a chi degli eredi può disporre dell’immobile a proprio piacimento quando lo desideri A tale riguardo si precisa che: •se l’immobile è locato, non spetta la detrazione; •al contrario si ritiene che l’erede possa disporre dell’immobile ancorché il medesimo sia stato concesso in comodato gratuito in quanto il codice civile stabilisce che il comodante mantiene la disponibilità del bene; •nel caso di più eredi e l’immobile sia libero (a disposizione), ogni erede avrà diritto pro quota alla detrazione; •nel caso di più eredi, qualora uno solo abiti l’immobile, la detrazione spetta per intero a quest’ultimo; •nel caso in cui il coniuge superstite rinuncia all’eredità e mantiene il solo diritto di abitazione, venendo meno la condizione di erede, non può fruire delle residue quote di detrazione. In tale caso, inoltre, in presenza di altri eredi (figli) neppure questi potranno beneficiare delle quote residue in quanto non avranno la detenzione materiale del bene. (circ. 24 del 2004 e art. 1810 del c.c.).

Detrazione 36%: norma a regime

Conferma limiti e condizioni di spettanza

Nuovo articolo 16-bis Tuir a regime

(Limite max. spesa 48.000 euro x ogni singola unità immobiliare)

Per le spese sostenute dal 1° ottobre 2006 in caso di più soggetti aventi diritto alla

detrazione (comproprietari ecc.) il limite di spesa di euro 48.000,00 va ripartito tra

gli stessi.

risoluzione 29.4.2008, n. 181: il limite di spesa ammesso al beneficio deve essere

comunque riferito complessivamente all’abitazione comprensivo delle relative

pertinenze, anche se distintamente accatastate. da verificare con nuova norma

• Detrazione da ripartire in 10 quote annuali di pari importo

• 75enne: 5 quote annuali di pari importo Nuova norma non prevede

• 80enne: 3 quota annuali di pari importoDetrazione 50% LE NOVITA’ 2012

CASO PRATICO

1. Bonifico effettuato il 24 giugno 2012: 56.000 euro

- Detrazione del 36% fino al limite di 48 mila euro

(codice 2 in colonna 2);

2. Continuazione lavori con bonifico al 7 luglio 2012 per

45.000 euro. Calcolo del limite: 96.000 – 48.000 = 48.000

euro

- Detrazione del 50% da calcolare in relazione a 45 mila

euro (codice 3)

2012 2 48.000

3 45.000

Da compilare per anno 2012I documenti da conservare

provvedimento 2/11/11

1. Le abilitazioni amministrative richieste dalla vigente

legislazione edilizia in relazione alla tipologia di lavori da

realizzare (Concessione, autorizzazione o comunicazione di

inizio lavori) Nel caso in cui la normativa non preveda alcun

titolo abilitativo serve la dichiarazione sostitutiva dell’atto di

notorietà, in cui sia indicata la data di inizio dei lavori ed

attestata la circostanza che gli interventi di ristrutturazione

edilizia posti in essere rientrano tra quelli agevolabili

2. Per gli immobili non ancora censiti, domanda di

accatastamento.

3. Ricevute di pagamento dell’imposta comunale sugli

immobili, se dovuta.I documenti da conservare

provvedimento 2/11/11

4. Delibera assembleare di approvazione dell’esecuzione dei

lavori, per gli interventi riguardanti parti comuni di edifici

residenziali, e tabella millesimale di ripartizione delle spese.

5. In caso di lavori effettuati dal detentore dell’immobile, se

diverso dai familiari conviventi, dichiarazione di consenso del

possessore all'esecuzione dei lavori.

6. Comunicazione preventiva indicante la data di inizio dei

lavori all’Azienda sanitaria locale, qualora la stessa sia

obbligatoria secondo le vigenti disposizioni in materia di

sicurezza dei cantieri.

7. Fatture e ricevute fiscali comprovanti le spese

effettivamente sostenute.

8. Ricevute dei bonifici di pagamento.In dichiarazione

Detrazione 36%

Semplificazione adempimenti : Circolare n. 19 del 2012

- eliminazione separata annotazione in fattura dei costi della manodopera

Circolare n. 19 del 2012Detrazione 36% Adempimenti collegati

al pagamento

A pena di decadenza dall’agevolazione unica modalità di

pagamento delle spese è mediante BONIFICO BANCARIO O

POSTALE tranne per le spese per cui non è possibile pagare

con bonifico (es. oneri di urbanizzazione, ritenute fiscali onorari

sugli dei professionisti, imposte di bollo).

Dati che devono comparire sul bonifico:

a) causale del versamento (es. estremi della legge/n. e data

fatture);

b) Codice fiscale del soggetto che paga;

c) Codice fiscale/p.iva del beneficiario del pagamento.

Se i lavori riguardano parti comuni dell’edificio sul bonifico

deve comparire il codice fiscale del condominio,

dell’amministratore o del condomino che ha effettuato il

pagamento.Detrazione 36% Adempimenti collegati

al pagamento

A pena di decadenza dall’agevolazione unica modalità di

pagamento delle spese è mediante BONIFICO BANCARIO O POSTALE

Risposte AE su irregolaritàDetrazione 36%

Risoluzione 07.08.2008 n. 353/E

L’irregolare compilazione del modulo del bonifico può essere sanata comunicando

i dati corretti o mancanti alla banca o all’ufficio postale in un momento successivoDetrazione 36% Novità di prassi

2010/2011

Nessun effetto ritenuta 10% sui bonifici per detrazione

- Art. 25 del decreto legge nr. 78/2010 -

Risoluzione AE 04.01.2011 n. 2

Risoluzione AE 04.01.2011 n. 3

A decorrere dal 1° luglio 2010 le banche e Poste Italiane SPA operano una ritenuta a titolo di acconto

dell’imposta dovuta sul reddito dai beneficiari del bonifico (ad esempio: imprese che hanno provveduto

alla ristrutturazione).

La circolare 28.07.2010 n. 40 dell’amministrazione finanziaria ha precisato che la predetta ritenuta è

obbligatoria: sia per la fruizione del beneficio del c.d. 36% di cui alla legge nr. 449/97, sia per il c.d. 55% di

cui alla legge nr. 296/2006 e che la base imponibile del calcolo su cui operare la ritenuta non deve

comprendere l’IVA. Il nuovo adempimento NON cambia il diritto alla spettanza della detrazione per i

contribuenti, persone fisiche. Essi infatti dovranno continuare a corrispondere il dovuto (comprensivo

dell’IVA) all’impresa tramite il bonifico e potranno, in presenza della altre condizioni normative detrarre la

spesa. Naturalmente l’importo da detrarre sarà al lordo della nuova ritenuta del 10%.Il cambio: risoluzione n. 55 del 2012

Detrazione 36% Novità di prassi

2010/2011

“Piano casa”

- Conferma indetraibilità spese di ampliamento immobile -

Risoluzione AE 04.01.2011 n.4

REGOLA GENERALE

Trattandosi di interventi di manutenzione ristrutturazione e/o recupero edilizio le

spese affrontate devono essere state sostenute per interventi su edifici esistenti e non

di nuova costruzione (circolare 11.05.1998 n 121, capitolo 4) ad eccezione dei costi

inerenti gli interventi di c.d. “fedele ricostruzione” senza aumento delle volumetrie

complessive o nelle ipotesi di ricostruzione/ristrutturazione senza demolizione, con

ampliamento per le spese riferibili solo alla parte esistente.

Pertanto per lavori di ampliamento dell’immobile, eseguiti in attuazione del c.d.

“Piano Casa” in deroga ai piani regolatori locali (articolo 11 del DL 112/2008) la

risoluzione 04.01.2011 n. 4, ribadisce che, per tali ampliamenti vanno adottati gli

stessi principi, dal momento che le deroghe ai piani regolatori locali, introdotte da

leggi regionali, non possono influire sull’applicazione di norme fiscali nazionali.Risparmio energetico: risoluz. 283 del 2008 • l'individuazione delle spese connesse deve essere effettuata da un tecnico abilitato, ed esula dalle competenza esercitabili dalla scrivente. • Si fa presente, peraltro, che in relazione alle spese per cui non compete la detrazione del 55 per cento il contribuente potrà fruire, ove ricorrano le condizioni previste dalla normativa, della detrazione del 36 per cento. • Per quanto concerne l'ipotesi in cui il contribuente sostenga le spese pagando a rate, la scrivente ritiene che tale modalità di pagamento non ostacoli il riconoscimento dell'agevolazione a condizione che i pagamenti rateali siano effettuati mediante bonifico bancario o postale

Detrazione 55% - adempimenti -

SOGGETTI NON TITOLARI DI REDDITO DI IMPRESA

ASSEVERAZIONE DEL TECNICO ABILITATO CIRCA LA

RISPONDENZA DEGLI INTERVENTI AI REQUISITI RICHIESTI DAL Dal 2008

La documentazione DECRETO Trasmettere

Se i lavori

deve essere

conservata ATTESTATO DI CERTIFICAZIONE ENERGETICA, OVVERO

all’ENEA non sono

SOLO

per il periodo

in cui

ATTESTATO DI QUALIFICAZIONE ENERGETICA

per via conclusi

può essere telematica

attuata ottenendo

l’attività di

SCHEDA INFORMATIVA SUGLI INTERVENTI

(SCHEMA DI CUI ALL’ALLEGATO E DEL DECRETO) ricevuta Invio

accertamento Informatica comunicaz.

PAGAMENTO CON BONIFICO BANCARIO O POSTALE dopo la

fine lavori monitoraggio

FATTURE E RICEVUTE FISCALI COMPROVANTI LE SPESE entro 31/03

anno

DELIBERA ASSEMBLEARE E TABELLA MILLESIMALE DI

RIPARTIZIONE DELLE SPESE IN CASO DI INTERVENTI SULLE PARTI

successivo

COMUNI DEGLI EDIFICI

Dal 2008: Pannelli solari, finestre e infissi basta la certificazione del produttore. NO ATTESTATO DI

CERTIFICAZIONE ENERGETICADetrazione 55%

Decorrenza termine di trasmissione comunicazione ENEA

Chiarimenti forniti nella circolare nr. 21/2010, punto 3 90

giorni

Anno spesa Numero rate: Nell’ipotesi in cui, in considerazione del tipo di

intervento, non sia richiesto il “collaudo”, il

2007 3 contribuente può provare la data di fine lavori

2008 Da 3 a 10 anche con altra documentazione emessa dal

2009 5

soggetto che ha eseguito i lavori (o tecnico che

compila la scheda informativa). A tal fine non

2010 5

può ritenersi valida una dichiarazione del

DAL 2011 10 contribuente resa in sede di autocertificazione.risparmio energetico: comunicazioni Enea

il contribuente può correggere il contenuto della

scheda informativa, anche oltre il previsto termine

per l’invio.

In particolare, la correzione potrà avvenire

mediante l’invio telematico di una nuova

comunicazione, che annulli e sostituisca quella

precedentemente trasmessa. Più precisamente, il

Circ.

nuovo invio deve riguardare non solo la scheda

21/10

informativa ma anche l’attestato di qualificazione

energetica, ove richiesto, in relazione alla

tipologia di intervento.

La comunicazione in rettifica della precedente

dovrà, comunque, essere inviata entro il termine

di presentazione della dichiarazione dei redditi

nella quale la spesa può essere portata in

detrazione,Comunicazione agenzia la comunicazione deve essere presentata soltanto nei casi in cui i lavori iniziano in un periodo d’imposta e proseguono anche nel periodo d’imposta successivo. Oltre a verificarsi lo svolgimento dei lavori in più periodi d’imposta è altresì necessario che le relative spese siano sostenute in più annualità. Conseguentemente il modello non deve essere presentato se: • i lavori sono iniziati e conclusi nel medesimo periodo d’imposta; • nel periodo d’imposta in cui sono iniziati i lavori (proseguiti nel periodo d’imposta successivo) non sono state sostenute spese. La mancata comunicazione espone solo alla sanzione formale (circolare n. 21 del 2010)

Risparmio energetico

A decorrere dal 1° gennaio 2009, per gli

interventi di riqualificazione energetica rientranti

nell’oggetto dell’agevolazione fiscale, è

necessario scegliere se applicare la

detrazione o, in alternativa, beneficiare di

eventuali contributi comunitari, regionali o

locali.

Circ. Il contribuente può avvalersi della detrazione del

21/10

55 per cento pur avendo richiesto per il

medesimo intervento l’assegnazione di eventuali

contributi erogati da enti locali o dalla Comunità

Europea, fermo restando che qualora questi gli

vengano effettivamente riconosciuti, ed intenda

beneficiarne, dovrà restituire la detrazione già

utilizzata in dichiarazione anche per la parte non

coperta da contributo.Puoi anche leggere