MODELLO ORGANIZZATIVO PER LA PREVENZIONE DEI REATI - INNOVAPUGLIA SPA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MODELLO ORGANIZZATIVO per

la PREVENZIONE dei REATI

REDATTO AI SENSI DEL D.LGS 231/2001

INTEGRATO CON LE MISURE PER LA PREVENZIONE DELLA CORRUZIONE E PER

LA TRASPARENZA AI SENSI DELLA L 190/2012 E DEL D.LGS 33/2013

PIANO PER LA PREVENZIONE DELLA CORRUZIONE

2019 - 2021

Codice Documento MOPR_PTPC

Versione 2

Data emissione 30 Gennaio 2019

Redatto Responsabile Prevenzione della Corruzione e Trasparenza

Verificato Organismo di Vigilanza

Approvato Consiglio di Amministrazione (Verbale n.26 del 30 Gennaio 2019)INDICE

1 PREMESSA .............................................................................................................................. 4

2 Il PIANO DI PREVENZIONE DELLA CORRUZIONE / AGGIORNAMENTO 2019-2021 5

2.1 Stato di attuazione della precedente programmazione .................................................................. 5

2.2 Il contesto normativo di riferimento ............................................................................................... 5

2.3 Il processo di aggiornamento e adozione del Piano ...................................................................... 8

LE TIPOLOGIE DI REATO ............................................................................................................. 8

2.4 Le fattispecie di reati corruttivi rilevanti ai sensi della L 190/2012 e del D.Lgs 231/01............... 8

2.5 Sulla nozione di Pubblico ufficiale e di Incaricato di pubblico servizio ........................................ 9

2.6 Situazioni senza rilevanza penalistica .......................................................................................... 10

3 I SOGGETTI PREPOSTI ALLA PREVENZIONE DELLA CORRUZIONE: RUOLI E

RESPONSABILITA’ ...................................................................................................................... 11

3.1 Organo di governo........................................................................................................................ 11

3.2 Responsabile della Prevenzione della Corruzione e della Trasparenza (RPCT)......................... 12

3.3 Dirigenti e responsabili di struttura organizzativa ...................................................................... 14

3.4 Organismo di Vigilanza (OdV) ..................................................................................................... 14

3.5 Dipendenti..................................................................................................................................... 15

3.6 Collaboratori esterni .................................................................................................................... 15

3.7 RASA ............................................................................................................................................. 15

4 LE MISURE DI PREVENZIONE DI CARATTERE GENERALE ...................................... 15

4.1 Codice etico .................................................................................................................................. 16

4.2 Misure di disciplina del conflitto di interessi: obblighi di comunicazione e di astensione .......... 16

4.3 Conferimento e autorizzazione di incarichi e di attività extra-istituzionali ................................. 17

4.4 Misure di disciplina dei casi di inconferibilità e di incompatibilità per incarichi amministrativi

di vertice e incarichi dirigenziali ............................................................................................................... 17

4.5 Formazione di commissioni, assegnazioni agli uffici, conferimento di incarichi dirigenziali in

caso di condanna penale per delitti contro la pubblica amministrazione................................................. 20

4.6 Attività successiva alla cessazione del rapporto di lavoro........................................................... 20

4.6.1 Pantouflage / revolving doors ...................................................................................... 20

4.6.2 Divieto di incarichi a soggetti in quiescenza ............................................................... 22

4.7 Rotazione del personale addetto alle aree a rischio corruzione .................................................. 22

4.8 Segnalazioni di illecito (whistleblowing) e misure di tutela del dipendente che effettua

segnalazioni ............................................................................................................................................... 23

4.9 Formazione del personale ............................................................................................................ 25

4.10 Adozione dei Patti di integrità nella documentazione di gara ..................................................... 25

5 LE MISURE DI PREVENZIONE DI CARATTERE SPECIFICO ....................................... 26

5.1 Analisi del contesto esterno .......................................................................................................... 26

5.2 Analisi del contesto interno: gli ambiti di approfondimento del PNA 2018 ................................ 28

5.2.1 Gestione dei Rifiuti ...................................................................................................... 28

5.2.2 Organismo Intermedio ................................................................................................. 29

5.3 Analisi del contesto interno: mappatura dei processi .................................................................. 30

5.4 Identificazione delle attività sensibili ........................................................................................... 30

5.5 Valutazione del rischio ................................................................................................................. 31

5.6 Trattamento del rischio................................................................................................................. 33

6 LE MISURE DELLA TRASPARENZA ................................................................................ 34

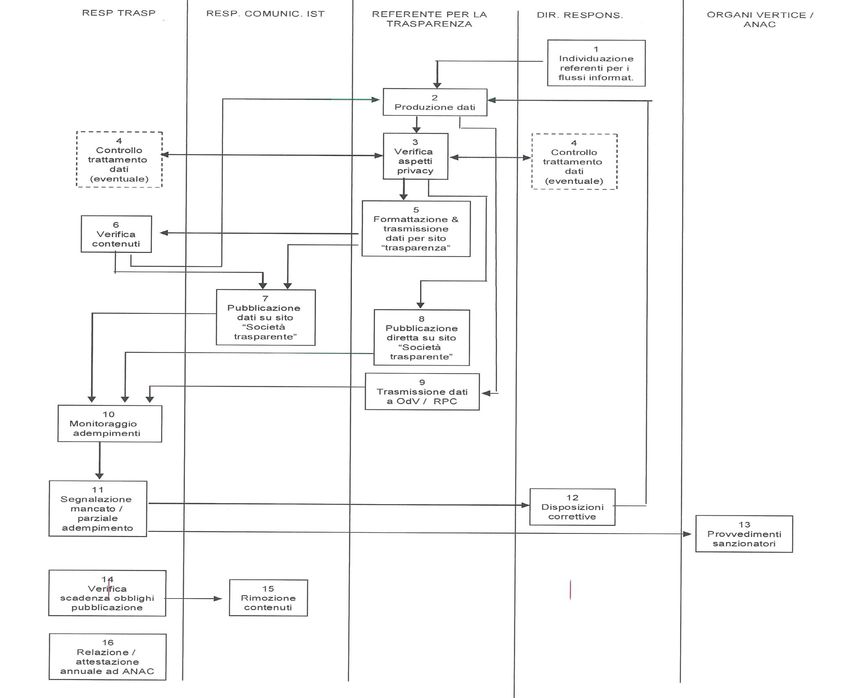

6.1 Sezione Società Trasparente ......................................................................................................... 34

6.1.1 Selezione dei dati da pubblicare .................................................................................. 34

26.1.2 Modalità di gestione degli adempimenti ...................................................................... 35

6.1.3 Ruoli e responsabilità in materia di trasparenza .......................................................... 37

6.1.4 Monitoraggio degli adempimenti ................................................................................. 39

6.2 Accesso civico ............................................................................................................................... 39

6.2.1 Accesso civico semplice .............................................................................................. 40

6.2.2 Accesso civico generalizzato ....................................................................................... 40

7 LA PROGRAMMAZIONE DELLE MISURE GENERALI E SPECIFICHE ....................... 41

8 MONITORAGGIO ................................................................................................................. 41

ALLEGATO A - I REATI CORRUTTIVI ..................................................................................... 43

ALLEGATO B - REGISTRO DEI RISCHI ................................................................................... 48

ALLEGATO C - OBBLIGHI DI TRASPARENZA SULL’ORGANIZZAZIONE E

SULL’ATTIVITÀ DI INNOVAPUGLIA, AI SENSI DEL D.LGS. N. 33/2013 E ALTRE FONTI

NORMATIVE ................................................................................................................................. 69

31 PREMESSA

In attuazione di quanto ribadito dalla Del. ANAC n 1134/2017 relativamente agli adempimenti richiesti alle

società in controllo pubblico, InnovaPuglia redige il nuovo aggiornamento del proprio piano triennale di

prevenzione della corruzione nella forma di strumento integrato nel modello di organizzazione e gestione

ex-D.Lgs 231/01.

Il presente documento, proposto dal Responsabile della Prevenzione della Corruzione e della Trasparenza,

ha come obiettivo principale la costruzione di un nuovo modello organizzativo coordinato, in grado di

garantire un sistema efficace di controlli preventivi e successivi per l’insieme delle strutture della società.

Nella stesura del nuovo aggiornamento del PTPC 2019-2021 sono state tenute in debita considerazione le

contingenti situazioni societarie che per l’appunto vedono il modello Organizzativo ex D.lgs 231/01 in corso

di completa revisione, nonché il percorso avviato ma non ancora definito di completa riorganizzazione

dell’Ente, situazione quest’ultima, che produrrà a regime una sicura rimodulazione anche dei processi

operativi, delle attività di risk assessment e conseguentemente una ridefinizione applicativa dei reati ex D.lgs

231/01 e di tipo corruttivo direttamente correlati alla mappatura dei processi aziendali.

Inoltre, per quanto, l’impostazione data al PTPC 2019–2021 risulti coerente con la volontà di dotare la

Società di uno strumento integrato per la prevenzione, da un lato, delle fattispecie di reato previste dal

D.Lgs 231/01 e dall’altro, dei reati previsti dalla L 190/2012, la sua evoluzione, anche in coerenza con il

consolidamento delle situazioni di cui sopra, dovrà necessariamente meglio declinare l’ambito applicativo del

documento tra adempimenti direttamente correlati all’applicazione del modello Organizzativo ed adempimenti

specificamente legati a misure di prevenzione della corruzione in aderenza alla L. 190/12; il tutto proprio

per assicurare maggiore efficacia d’azione del Piano.

Nello specifico, quindi, nel presente documento, tale integrazione si esplica:

§ nella condivisione del modello di gestione del rischio, per quanto applicato a differenti tipologie di

reato

§ nel gestire in modo unitario, all’interno del PTPC, tutti i reati di natura corruttiva, trattando, quindi,

anche i reati corruttivi di tipo attivo oggetto dell’art 25 del D.Lgs 231/01

§ nella previsione di schemi di collaborazione tra RPCT e OdV coerenti con le indicazioni ANAC della

citata Del 1134/2017

§ nella previsione di redigere un piano di formazione che massimizzi le sinergie delle rispettive azioni

§ nella previsione di redigere un piano dei controlli ottimizzato rispetto ai fabbisogni dei due sistemi,

oltre che rispetto ai fabbisogni dei sistemi di gestione operativi nella Società (ISO 27001, ISO 9001)

§ nella condivisione del Codice etico e di comportamento

§ nella prospettiva di contribuire, ciascuno per il proprio ambito, alla definizione di un sistema

unitario di protocolli utili alla prevenzione dei reati e che viene strutturato nel Manuale delle

procedure e dei regolamenti.

Con il presente documento si avvia, pertanto, la riformulazione del “modello 231” di InnovaPuglia in termini

di un Modello Organizzativo per la Prevenzione dei Reati (MOPR).

42 Il PIANO DI PREVENZIONE DELLA CORRUZIONE /

AGGIORNAMENTO 2019-2021

2.1 Stato di attuazione della precedente programmazione

Il monitoraggio sullo stato di attuazione delle misure individuate dal precedente Piano di prevenzione

costituisce l’indispensabile punto di partenza per l’elaborazione del nuovo Piano di prevenzione per il

triennio 2019/2021.

L’attuazione, nel corso del 2018, delle attività previste nel Piano 2018-2020 è oggetto della Relazione

annuale del Responsabile Prevenzione Corruzione e della Trasparenza (RPCT), redatta secondo le specifiche

definite da ANAC e pubblicata sul sito Società Trasparente – Sezione “Altri contenuti – Corruzione”.

Sottolineato che nel corso dell’anno non si sono verificati eventi corruttivi, né sono state irrogate sanzioni

disciplinari.

2.2 Il contesto normativo di riferimento

Il quadro normativo di riferimento per la predisposizione del presente documento è costituito da:

§ Legge 190/2012 “Disposizioni per la prevenzione della corruzione e dell’illegalità nella pubblica

amministrazione” (Legge Anticorruzione), entrata in vigore il 28 novembre 2012. La Legge 190 definisce

gli strumenti per rafforzare l’efficacia e l’effettività delle misure di contrasto al fenomeno corruttivo,

uniformando l’ordinamento giuridico italiano agli strumenti sovranazionali già ratificati dal nostro Paese.

In particolare l’art.1, co. 5 dispone che le Pubbliche Amministrazioni (PA) definiscano “un piano di

prevenzione della corruzione “che fornisca una valutazione del diverso livello di esposizione degli uffici

al rischio di corruzione e indichi gli interventi organizzativi volti a prevenire il medesimo rischio”. Gli

obiettivi perseguiti dal Legislatore sono tesi a:

- ridurre le opportunità che si manifestino casi di corruzione;

- aumentare la capacità di scoprire casi di corruzione;

- creare un contesto sfavorevole alla corruzione.

§ Decreto Legislativo 14 marzo 2013, n. 33 “Riordino della disciplina riguardante il diritto di accesso

civico e gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche

amministrazioni” (c.d. “Decreto Trasparenza”);

§ Decreto Legislativo 8 aprile 2013, n. 39 “Disposizioni in materia di inconferibilità e incompatibilità di

incarichi presso le pubbliche amministrazioni e presso gli enti privati in controllo pubblico, a norma

dell'art. 1, co. 49 e 50, L. 190/2012”.

§ Decreto Legislativo 25 maggio 2016, n. 97 “Revisione e semplificazione delle disposizioni in materia

di prevenzione della corruzione, pubblicità e trasparenza, correttivo della Legge 190/2012 e del D.Lgs.

33/2013, ai sensi dell'art. 7 della Legge 7 agosto 2015, n. 124, in materia di riorganizzazione delle

amministrazioni pubbliche (c.d. Legge Madia)”.

Il D.Lgs. 97/2016 è intervenuto:

- sulla L. 190/2012, dettando specifici indirizzi in materia di prevenzione della corruzione - tra cui

l’implementazione delle misure di prevenzione già eventualmente adottate dall’ente ai sensi del

D.Lgs. 231/2001;

- sul D.Lgs. 33/2013, semplificando e specificando l’ambito soggettivo di applicazione degli

adempimenti in materia di trasparenza, dando indicazione di disciplinare le misure in materia di

trasparenza in un’apposita sezione del Piano Triennale per la Prevenzione della Corruzione e

introducendo l’accesso generalizzato ai dati e documenti detenuti dalle PA non oggetto di

5pubblicazione obbligatoria - per consentire un controllo diffuso da parte dei cittadini in ordine alle

modalità di impiego del denaro pubblico.

§ Piano Nazionale Anticorruzione (P.N.A.) approvato in data 11 settembre 2013 (nel seguito anche

“PNA 2013”) e suoi successivi aggiornamenti, approvati dall’Autorità Nazionale Anticorruzione (A.N.AC.)

rispettivamente con Determina n. 2/2015 (nel seguito anche “PNA 2015”), con Determina n. 831/2016

(nel seguito anche “PNA 2016”), Delibera ANAC n. 1208 del 22 novembre 2017 (PNA 2017) e Delibera

ANAC n. 1074 del 21 novembre 2018 (nel seguito anche “PNA 2018).

Come espressamente sancito dalla Legge Anticorruzione (art. 1, co. 2-bis, nella versione novellata dal

D.Lgs. 97/2016), il P.N.A. costituisce atto di indirizzo ai fini della predisposizione, da parte delle PA, dei

propri Piani Triennali di Prevenzione della Corruzione, o ai fini dell’implementazione delle eventuali

misure adottate ai sensi del Decreto 231/01 dagli enti pubblici economici, dalle società a controllo

pubblico o dagli enti privati assimilati.

§ Decreto Legislativo 8 giugno 2001, n. 231 Disciplina della responsabilità amministrativa delle

persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica

Il PNA prevede che il P.T.P.C. si coordini con tutti gli altri strumenti di programmazione (p. es. modello

231 e sistema premiale legato alla misurazione e valutazione degli obiettivi assegnati presenti nella

Società che devono tenere conto fra l’altro del rischio di fenomeni corruttivi (par. 3.1.1 del P.N.A.). In

particolare per evitare inutili ridondanze, il PNA 2013 aveva stabilito che, qualora in una società fosse

già stato adottato il Modello di organizzazione e gestione ex d.lgs. 231/01, nella propria azione di

prevenzione della corruzione si potesse fare perno su esso, estendendone l’ambito di applicazione non

solo ai reati contro la Pubblica Amministrazione previsti dal d.lgs 231/01, ma anche a tutti quelli

considerati nella L. 190/12, dal lato attivo e passivo, anche in relazione al tipo di attività svolto

dall’ente

Mentre le norme contenute nel d.lgs. 231/2001 sono finalizzate alla prevenzione di reati commessi

nell’interesse o a vantaggio della società, la L. 190/2012 persegue la finalità di prevenire condotte volte

a procurare vantaggi indebiti al privato corruttore in danno dell’ente (nel caso di specie, della società

controllata). Ne consegue che le società controllate, che abbiano già approvato un Modello di

prevenzione dei reati della specie di quello disciplinato dal d.lgs. 231/2001, devono integrarlo con

l’adozione delle misure idonee a prevenire anche altri fenomeni di corruzione e illegalità all’interno delle

Società, come indicati dalla L. 190/2012.

Successivamente gli Indirizzi Mef e le Linee guida ANAC per le società hanno ribadito quanto sopra,

formalizzando l’obbligo di integrare il Modello ex d.lgs. 231/01 con l’adozione delle misure idonee a

prevenire anche i fenomeni corruttivi e di illegalità all’interno delle società: tali misure costituiscono,

appunto, il Piano di prevenzione della corruzione.

Di recente, come già segnalato, l’art. 41, c. 1, lett. a) e b) del d.lgs. 97/2016, modificando la L.

190/2012, ha specificato che il PNA «costituisce atto di indirizzo per le pubbliche amministrazioni di cui

all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, ai fini dell’adozione dei propri

piani triennali di prevenzione della corruzione, e per gli altri soggetti di cui all’art. 2-bis, co. 2 del

decreto legislativo 14 marzo 2013, n. 33, ai fini dell’adozione di misure di prevenzione della corruzione

integrative di quelle adottate ai sensi del decreto legislativo 8 giugno 2001, n. 231, anche per

assicurare l’attuazione dei compiti di cui al comma 4, lettera a)».

§ Determinazione A.N.AC. n. 8/2015 recante le “Linee guida per l’attuazione della normativa in materia

di prevenzione della corruzione e trasparenza da parte delle società e degli enti di diritto privato

controllati e partecipati dalle Pubbliche Amministrazioni e degli enti pubblici economici” che ha fornito

una serie di chiarimenti circa le modalità di attuazione da parte di questa tipologia di soggetti.

§ Delibera ANAC n. 1309 del 28 dicembre 2016 “Linee guida recanti indicazioni operative ai fini della

definizione delle esclusioni e dei limiti all'accesso civico di cui all’art. 5 co. 2 del d.lgs. 33/2013 Art. 5-

bis, comma 6, del d.lgs. n. 33 del 14/03/2013 recante «Riordino della disciplina riguardante il diritto di

accesso civico e gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle

pubbliche amministrazioni» : indicazioni operative in merito alla definizione delle esclusioni e dei limiti

dettati dall’art. 5, co. 2 del D.Lgs. 33/2013 per l’accesso da parte di chiunque, a dati e documenti

6detenuti dalle PA, ulteriori rispetto a quelli oggetto di pubblicazione obbligatoria (cd. accesso

generalizzato).

§ Delibera ANAC n. 1310 del 28 dicembre 2016 “Prime linee guida recanti indicazioni sull’attuazione

degli obblighi di pubblicità, trasparenza e diffusione di informazioni contenute nel d.lgs. 33/2013 come

modificato dal d.lgs. 97/2016”

§ Determinazione ANAC n. 833 del 3 agosto 2016 “Linee guida in materia di accertamento delle

inconferibilità e delle incompatibilità degli incarichi amministrativi da parte del responsabile della

prevenzione della corruzione. Attività di vigilanza e poteri di accertamento dell’A.N.AC. in caso di

incarichi inconferibilità e incompatibilità”

§ Delibera ANAC n. 241/2017 “Linee guida recanti indicazioni sull’attuazione dell’art. 14 del d.lgs.

33/2013 «Obblighi di pubblicazione concernenti i titolari di incarichi politici, di amministrazione, di

direzione o di governo e i titolari di incarichi dirigenziali» come modificato dall’art. 13 del d.lgs.

97/2016”

§ Delibera ANAC del 16 novembre 2016 “Regolamento in materia di esercizio del potere sanzionatorio

ai sensi dell’articolo 47 del decreto legislativo 14 marzo 2013, n. 33, come modificato dal decreto

legislativo 25 maggio 2016, n. 97”

§ Delibera ANAC n. 1134/ 2017 “Nuove linee guida per l’attuazione della normativa in materia di

prevenzione della corruzione e trasparenza da parte delle società e degli enti di diritto privato

controllati e partecipati dalla pubbliche amministrazioni e degli enti pubblici economici”

• Delibera ANAC n. 833 del 03 agosto 2016 “Linee guida in materia di accertamento delle

inconferibilità e delle incompatibilità degli incarichi amministrativi da parte del responsabile della

prevenzione della corruzione. Attività di vigilanza e poteri di accertamento dell’A.N.AC. in caso di

incarichi inconferibili e incompatibili.

§ Delibera ANAC n. 1208 del 22 novembre 2017 “Aggiornamento 2017 al PNA”

§ Delibera ANAC n. 1074 del 21 novembre 2018 “Aggiornamento 2018 al PNA”

§ Delibera ANAC 840 del 02 ottobre 2018 sulla corretta interpretazione dei compiti del Responsabile

della Prevenzione della Corruzione e Trasparenza (RPCT)

In considerazione della natura in house di InnovaPuglia - che opera quale strumento a supporto

dell’innovazione tecnologica ed organizzativa del socio unico Regione Puglia oltre che dei compiti di

centrale di committenza si richiamano inoltre:

§ Decreto Legislativo 19 agosto 2016, n. 175, “Testo Unico in materia di società a partecipazione

pubblica”, emanato in attuazione dell'art. 18 della L. 7 agosto 2015, n. 124 (c.d. Legge Madia). Nel

nuovo T.U. sono contenute disposizioni che concorrono a definire l’ambito soggettivo di applicazione

degli adempimenti posti dal Decreto Trasparenza, nonché delle misure di prevenzione della corruzione, e

trovano inoltre espressa disciplina le società in house (art. 16, D.Lgs. 175/2016).

§ Decreto Legislativo 18 aprile 2016, n. 50 (c.d. nuovo Codice dei Contratti Pubblici), e ss.mm.ii. che

prevede, tra le altre disposizioni, il regime speciale degli affidamenti in house (artt. 5 e 192 D.Lgs.

50/2016).

72.3 Il processo di aggiornamento e adozione del Piano

L'aggiornamento del Piano di prevenzione della corruzione deve tenere conto

a. di mutamenti o aggiornamenti della disciplina normativa, in tema di prevenzione della corruzione, delle

fattispecie penali rilevanti ai fini della materia in esame e del PNA

b. di mutamenti organizzativi e aziendali, rilevanti ai fini dell'efficacia del Piano

c. dell'esistenza di nuovi fattori di rischio non presi in considerazione nella precedente elaborazione del

Piano

d. dello stato di attuazione, oltre che della valutazione di efficacia, delle misure definite nella

programmazione precedente.

Pertanto, alla luce dell’attuale modello di gestione del rischio e degli esiti circa l’attuazione del precedente

Piano, si è optato per una sostanziale conferma del sistema di risk management, in particolare

relativamente a

ü definizione della mappatura dei processi, in particolare per approfondire i processi relativi all’attività

di soggetto aggregatore svolta dalla Società e, più in generale, i processi di acquisto svolti dalla

Società

ü definizione delle attività sensibili

ü definizione delle modalità di valutazione del rischio

ü conferma/aggiornamento/integrazione delle misure di trattamento.

Il processo si è pertanto svolto attraverso le seguenti fasi

ü redazione, a cura del RPCT, dell’aggiornamento 201-2021 del Piano.

ü condivisione della impostazione del Piano con l’Organismo di Vigilanza

ü condivisione della bozza di Piano con il Responsabile per la Prevenzione della Corruzione della

Regione Puglia, come previsto dalla DGR 812/2014, per sue eventuali osservazioni

ü presentazione del Piano al Consiglio di Amministrazione

ü adozione del Piano 2019 – 2021 da parte del Consiglio di Amministrazione

LE TIPOLOGIE DI REATO

2.4 Le fattispecie di reati corruttivi rilevanti ai sensi della L 190/2012 e del

D.Lgs 231/01

La convergenza tra Modello di Organizzazione e Gestione ex-Dlgs 231/01 (in particolare per la Parte

Speciale “Reati contro la PA”) e Piano di prevenzione della corruzione redatto ai sensi della L 190/2012,

comporta, evidentemente, una rilettura e integrazione delle fattispecie di reato previste dalle due normative.

Rimandando all’Allegato A un approfondimento circa i contenuti dei differenti articoli di legge interessati, si

riporta, di seguito, un prospetto di sintesi delle differenti tipologie di reato da considerare nello sviluppo del

Piano; in particolare si evidenziano

ü i reati rilevanti ai fini della L 190/2012

ü i reati rilevanti ai fini del D.Lgs 231/01 (con riferimento agli artt. 25, 25-ter, 25-decies )

ü i reati non previsti esplicitamente dai due strumenti legislativi, ma rilevanti in considerazione del

ruolo svolto dalla Società

E’ evidente che i reati riportati come rilevanti sia ai fini della legge anticorruzione, sia ai fini del D.Lgs

231/01 vanno considerati nelle due differenti accezioni di reati di corruzione attiva (quindi con rispetto alle

finalità del D.Lgs 231/01) e di corruzione passiva (rilevante ai fini della L 190/12).

8REATI RILEVANTI AI FINI REATI RIEVANTI AI FINI ALTRI REATI

DELLA l 190/2012 DEL D.LGS 231/01

Art 318 c.p. – Corruzione per atti d’ufficio art 353 cp. – Turbata libertà degli

incanti (turbativa d’asta)

art 319 c.p. – Corruzione per atto contrario ai doveri d’ufficio art 353-bis – Turbata libertà del

procedimento di scelta del

contraente

art 320 – Corruzione di persona incaricata di un pubblico servizio art 354 – Astensione dagli incanti

art 317 – Concussione

Art 319-quater – Induzione indebita a dare o promettere utilità

art 322 – Istigazione alla corruzione

Art 319-ter – Corruzione in atti giudiziari

art 377-bis – Reato di induzione a non rendere dichiarazioni o a rendere

dichiarazioni mendaci all’Autorità giudiziaria

art 2635 – Corruzione tra privati

art 314 - Peculato

art 316 – Peculato mediante

profitto dell’errore altrui

art 323 – Abuso d’ufficio

art 325 – Utilizzazione di invenzioni

o scoperte conosciute in ragione

d’ufficio

art 326 – Rivelazione e utilizzazione

dei segreti d’ufficio

art 328 – Rifiuto di atti d’ufficio /

Omissione

art 331 – Interruzione d’un servizio

pubblico o di pubblica necessità

art 346-bis – Traffico di influenze

illecite

art 346 – Millantato credito

2.5 Sulla nozione di Pubblico ufficiale e di Incaricato di pubblico servizio

Stando la natura societaria e la tipologia di attività svolte, in alcune situazioni i dipendenti/ rappresentanti

della Società possono assumere la qualifica di Pubblico Ufficiale o Incaricato di Pubblico Servizio, con la

conseguenza che alcuni dei reati citati dal Titolo II Capo I del Codice penale (delitti contro la Pubblica

Amministrazione), previsti dalla L 190/12, possano essere commessi sia dal lato passivo che attivo (quindi

considerati anche nell’ambito del D.Lgs 231/01).

In particolare:

§ la nozione penalistica di Pubblico ufficiale è fornita dall’art. 357 c.p. che così dispone: “agli effetti

della legge penale, sono pubblici ufficiali coloro i quali esercitano una pubblica funzione legislativa,

giudiziaria o amministrativa. Agli stessi effetti è pubblica la funzione amministrativa disciplinata da norme

di diritto pubblico e da atti autoritativi e caratterizzata dalla formazione e dalla manifestazione della

volontà della pubblica amministrazione o dal suo svolgersi per mezzo di poteri autoritativi o

certificativi”;

§ la nozione penalistica di Incaricato di pubblico servizio è fornita, invece, dall’art. 358 c.p. ai sensi

del quale: “agli effetti della legge penale, sono incaricati di un pubblico servizio coloro i quali, a

qualunque titolo, prestano un pubblico servizio. Per pubblico servizio deve intendersi un'attività

disciplinata nelle stesse forme della pubblica funzione, ma caratterizzata dalla mancanza dei poteri tipici

9di questa ultima, e con esclusione dello svolgimento di semplici mansioni di ordine e della prestazione

di opera meramente materiale”.

Onde stabilire se l’attività svolta dal soggetto agente sia qualificabile o meno come pubblica (ai fini delle

norme in commento), è necessario verificare se essa risulti, o meno, disciplinata da norme di diritto

pubblico o da atti autoritativi, non rilevando, invece, la forma giuridica dell’ente e la sua costituzione

secondo le norme del diritto pubblico.

Ciò premesso, tra i soggetti che svolgono funzioni pubbliche, la qualifica di Pubblico ufficiale spetta a

coloro che formano (o concorrono a formare) la volontà della pubblica amministrazione, mentre la qualifica

di Incaricato di pubblico servizio va riconosciuta (residualmente) a coloro che non svolgono pubbliche

funzioni pur non curando, nemmeno, mansioni di ordine od opera esclusivamente materiale.

A titolo esemplificativo

per il dipendente comunale addetto ad istruire pratiche relative a gare d’appalto sussiste la qualifica

di Pubblico ufficiale in virtù di una partecipazione, sia pure in misura ridotta, alla formazione della

volontà della pubblica amministrazione

per i componenti di un organismo collegiale cui la legge attribuisce l'esercizio di pubbliche funzioni

(es: una commissione di collaudo) sussiste la qualità di Pubblico ufficiale anche quando la loro

individuazione avvenga, per disposizione normativa, a cura di enti di diritto privato ed in

rappresentanza di essi

i soggetti inseriti nella struttura organizzativa e lavorativa di una società per azioni (quale una società

in house) possono essere considerati pubblici ufficiali o incaricati di pubblico servizio, quando l’attività

della società medesima sia disciplinata da una normativa pubblicistica e persegua finalità pubbliche,

pur se con gli strumenti privatistici.

In conclusione, le figure del pubblico ufficiale e dell'incaricato di pubblico servizio sono individuate non sulla

base del criterio della appartenenza o dipendenza da un ente pubblico, ma con riferimento alla natura

dell'attività svolta in concreto dalla medesima, ovvero, rispettivamente, pubblica funzione e pubblico servizio.

Non sono considerate pubblico servizio le attività che, pur disciplinate da norme di diritto pubblico o da atti

autoritativi, consistono tuttavia nello svolgimento di semplici mansioni di ordine o nella prestazione di opera

meramente materiale (cioè attività di prevalente natura applicativa od esecutiva, non comportanti alcuna

autonomia o discrezionalità o che prevedono unicamente il dispiegamento di energia fisica)

2.6 Situazioni senza rilevanza penalistica

Si ricorda ancora una volta come il concetto di “corruzione” preso in considerazione dal presente

documento va inteso in senso lato, ossia (vedi Circolare nr. 1 del 25.01.2013 del Dipartimento della

Funzione Pubblica) come “comprensivo di tutte le varie situazioni in cui, nel corso dell’attività amministrativa,

si possa riscontrare l’abuso, da parte di un soggetto, del potere a lui affidato, al fine di ottenere vantaggi

privati, configurando situazioni rilevanti più ampie della fattispecie penalistica di cui agli artt. 318, 319 e 319

ter c.p., che arrivano ad includere tutti i delitti contro la pubblica amministrazione disciplinati nel Titolo II,

Capo I, del Codice penale e i malfunzionamenti dell’amministrazione a causa dell’uso a fini privati delle

funzioni attribuite”. Tali situazioni possono rivestire carattere amministrativo, tecnico o di altro genere e

riguardare ogni dipendente quale che sia la qualifica ricoperta.

Tali forme di corruzione, definite come “Corruzione atipica” (fattispecie non penalmente rilevanti di

malamministrazione) possono includere situazioni quali:

a) concludere le pratiche verso particolari soggetti in anticipo rispetto ad un ordine cronologico di arrivo

pur nella correttezza procedurale (gestione licenze, concessioni, autorizzazioni);

b) mettere in pagamento fatture celermente verso particolari soggetti rispetto ad un ordine cronologico di

arrivo pur nella correttezza procedurale (ciclo passivo);

c) mettere una pratica in cima alla lista al fine di favorire un soggetto rispetto ad un altro

d) individuare sempre le stesse aree di audit, omettendo di effettuare le verifiche su un’area “amica”, non

osservando le priorità scaturenti dalla valutazione dei rischi aziendali - risk assessment (controllo

Interno);

10e) avere un atteggiamento più benevolo nei confronti di un candidato ad una selezione (interna o esterna)

rispetto agli altri, favorendolo nella prova orale pur rimanendo all’interno delle regole derivanti dal

Regolamento per il reclutamento del personale (reclutamento e contrattualistica);

f) favorire lo sviluppo professionale di una risorsa a parità di curriculum e merito rispetto ad un’altra

(gestione sviluppo personale);

g) nell’ambito delle situazioni di urgenza, affidare l’incarico sempre allo stesso prestatore d’opera non

osservando il principio generale della rotazione;

h) a parità di requisiti nominare sempre gli stessi soggetti all’interno delle commissioni di gara;

i) fornire chiarimenti più articolati ad una impresa concorrente al fine di agevolare la sua partecipazione

alla gara.

Pertanto, affinché funzioni il meccanismo di prevenzione, l'attenzione dovrà incentrarsi sulle diverse e

possibili forme di abuso di potere, sintomi principali di illegalità, di malfunzionamento e malcostume

amministrativo per quanto, in sede repressiva l'art. 1 comma 12 della legge 190/2012 fa conseguire i

diversi profili di responsabilità alla commissione del solo “reato di corruzione accertato con sentenza

passata in giudicato”, con ciò rinviando alla fattispecie codicistica tipizzata.

Analogamente, una serie di reati che si caratterizzano come tali in un contesto pubblicistico, in un contesto

quale quello di una società partecipata mantengono il carattere di maladministration.

Si tratta di fattispecie di reato che vedono come soggetto attivo necessario il Pubblico ufficiale o

l’Incaricato di pubblico servizio. Nel caso in cui la condotta di rilevazione o utilizzazione non sia riferibile ad

un funzionario pubblico, i delitti in esame non risultano ipotizzabili per quanto residua, in ogni caso, un

indubbio rilievo della condotta ai fini del presente Piano in quanto concretante un fatto di cattiva

amministrazione (nell’accezione più volte richiamata).

Analogamente, nel caso, ad esempio, dei reati commessi in relazione a un documento informatico, questi

hanno rilevanza ai fini 231/01 e perdendo di rilievo nel caso in cui la falsità riguardi un normale

documento cartaceo. Tali fattispecie delittuose tornano, però, ad assumere rilievo ai fini della Legge n.

190/2012 e, quindi, ai fini del presente Piano, in relazione alla quale è la condotta di falso ad assumere

rilievo sintomatico di maladministration e non anche il supporto documentale sul quale la stessa si realizza.

3 I SOGGETTI PREPOSTI ALLA PREVENZIONE DELLA

CORRUZIONE: RUOLI E RESPONSABILITA’

3.1 Organo di governo

L’Organi di governo

ü designa il Responsabile per la prevenzione della corruzione e per la trasparenza;

ü individua gli obiettivi strategici in materia di prevenzione della corruzione e della trasparenza (art 41

D.Lgs 97/2016) nella logica di una effettiva e consapevole partecipazione alla costruzione del

sistema di prevenzione;

ü adotta su proposta del Responsabile anticorruzione il Piano e i suoi aggiornamenti;

ü adotta tutti gli atti di indirizzo di carattere generale, che siano direttamente o indirettamente

finalizzati alla prevenzione della corruzione e alla promozione della trasparenza;

ü é l’organo cui il Responsabile per la prevenzione della corruzione e per la trasparenza relaziona in

merito all’attività svolta per la prevenzione della corruzione e promozione della trasparenza e

dell’integrità, ovvero in merito all’attuazione del Piano.

L’organo, inoltre, attraverso il Direttore Generale, garantisce al RPCT un adeguato supporto, mediante

assegnazione, ove necessario, di appropriate risorse umane, strumentali e finanziarie, nei limiti della

disponibilità di bilancio

113.2 Responsabile della Prevenzione della Corruzione e della Trasparenza

(RPCT)

Il D.Lgs. n. 97/16 ha introdotto significative modifiche in merito alla figura del RPCT. In generale le

modifiche evidenziano il rafforzamento dei poteri del RPCT attraverso il riconoscimento di poteri interlocutori

e di controllo nei confronti di tutta la Società, dove tutti i soggetti coinvolti diventano responsabili della

corretta attuazione delle misure di prevenzione.

Inoltre, l’allegato 2 alla delibera ANAC n.1074 del 21 novembre 2018 (PNA 2018) riepiloga tutti i riferimenti

normativi sul ruolo e le funzioni del RPCT.

Al RPCT deve essere garantita una posizione di indipendenza ed autonomia dall’Organo di vertice

disponendo opportune modifiche organizzative nell’atto di nomina.

Il Responsabile svolge l’attività in modo autonomo e risponde direttamente al Vertice aziendale, cui rende

periodiche informative insieme al Collegio Sindacale.

Considerato il delicato compito assegnatogli, il Decreto prevede che al Responsabile anticorruzione siano

garantiti:

ü lo svolgimento di adeguati percorsi formativi e di aggiornamento anche dopo la nomina;

ü un adeguato supporto, mediante assegnazione di appropriate risorse umane (Team operativo),

strumentali e finanziarie, nei limiti della disponibilità di bilancio

In sintesi, i compiti attribuiti al RPCT sono schematizzabili come di seguito:

Anticorruzione e trasparenza L 190/2012

a. aggiorna annualmente le disposizioni contenute nel PTPC in vigore;

b. assume l’iniziativa affinché l'Organo di governo adotti, entro il 31 gennaio di ogni anno, il Piano

per la prevenzione della corruzione e provvede alla relativa pubblicazione sul sito istituzionale

c. provvede alla verifica dell’efficace attuazione del piano e della sua idoneità, nonché propone la

modifica dello stesso quando sono accertate significative violazioni delle prescrizioni ovvero

quando intervengono mutamenti nell'organizzazione o nell'attività dell'amministrazione (art. 1, co.

10 Legge);

d. individua il personale da inserire nei programmi di formazione dei dipendenti chiamati ad

operare nei settori in cui è più elevato il rischio di corruzione (art. 1, co. 10 Legge;

e. segue egli stesso specifici corsi di formazione in ordine a programmi e strumenti da utilizzare

per la prevenzione e tematiche settoriali (quali ad es. tecniche di risk management);

f. in qualità di Responsabile della Trasparenza svolge le funzioni a questi assegnate ai sensi

dell’art. 43 del D. Lgs. 33/2013

g. pubblica, entro il 15 dicembre di ogni anno, nel sito web dell’amministrazione una relazione

recante i risultati dell’attività svolta (art. 1, co. 14 Legge);

h. riferisce con cadenza almeno semestrale, all’organo di governo o comunque quando questo lo

richieda. In particolare, il RPCT fornisce su base annuale al Consiglio di Amministrazione una

specifica informativa sull’adeguatezza e sull’osservanza del Piano, in merito a:

• le segnalazioni e/o anomalie nel funzionamento del Piano, le problematiche inerenti

alle modalità di attuazione delle procedure di controllo, i provvedimenti disciplinari

e le sanzioni applicate dalla Società nell’ambito delle attività a rischio;

• gli interventi correttivi e migliorativi pianificati ed il loro stato di realizzazione;

• un’informativa sulle eventuali indagini condotte dagli organi inquirenti e/o

procedimenti penali aperti nei confronti della Società e/o verso i suoi

amministratori, dirigenti e dipendenti;

• lo stato degli adempimenti previsti dalla normativa vigente.

Al verificarsi di fatti straordinari che incidono (o potrebbero incidere) sulla corretta gestione della

Società, il RPCT trasmette specifica informazione al Vertice aziendale e, ove del caso, all’Organismo

di Vigilanza, segnalando le azioni e gli atti urgenti intrapresi o quelli che si ritiene debbano essere

adottati.

ü svolge funzione di controllo, in base alla legge 190/2012 che ha modificato l’art. 53 del D.Lgs

165/2001 inserendo il comma 16 ter, che dispone: “I dipendenti che, negli ultimi tre anni di

12servizio, hanno esercitato poteri autoritativi o negoziali per conto delle pubbliche

amministrazioni di cui all’articolo 1, comma 2, non possono svolgere, nei tre anni successivi

alla cessazione del rapporto di pubblico impiego, attività lavorativa o professionale presso i

soggetti privati destinatari dell’attività della pubblica amministrazione svolta attraverso i

medesimi poteri.” (cd. Pantouflage);

ü segnala alla Direzione Generale i fatti che possono presentare rilievi dal punto di vista

disciplinare;

ü informa l’Autorità giudiziaria su fatti/eventi/circostanze che possano essere di rilievo penale;

ü informa la Corte dei conti su fatti/eventi/circostanze che possano essere di rilievo ai fini della

responsabilità per danno erariale;

ü individua i referenti in ogni direzione/ufficio che collaborino nella prevenzione della corruzione

e nel garantire la piena attuazione del PTPC.

Inconferibilità e incompatibilità D.Lgs 39/2013

ü cura - anche attraverso le disposizioni del Piano - che nella Società siano rispettate le

disposizioni in materia di inconferibilità e incompatibilità degli incarichi come disciplinato dal

Dlgs. n. 39/2013 e dalla Delibera ANAC n. 833/2016);

ü ai sensi dell'art 15 comma 1 D.Lgs 39/13 formula la contestazione all'interessato in caso di

esistenza/ insorgenza di cause di inconferibilità/incompatibilità;

ü segnala i casi di possibile violazione delle disposizioni del Dlgs. n. 39/2013 alla ANAC,

all’Autorità garante della concorrenza e del mercato ai fini dell’esercizio delle funzioni di cui

alla L. n. 215/2001, nonché alla Corte dei conti, per l’accertamento di eventuali responsabilità

amministrative (art. 15, Dlgs. n. 39/2013).

Codice etico e di comportamento

ü collabora con l'OdV ai fini della diffusione della conoscenza e del monitoraggio sulla attuazione

del Codice etico e di comportamento

ü riceve le segnalazioni di illeciti (whistleblowing) curando l'avvio dell'opportuno iter all'interno

della Società

Accesso civico

ü garantisce la corretta attuazione dell'iter procedurale nel caso di richieste di accesso civico per

mancata pubblicazione dei dati

ü nel caso di richieste di accesso civico generalizzato deve occuparsi, per espressa disposizione

normativa (art. 5, c. 7 D.Lgs. n. 33/13, come novellato dal D.Lgs. 97/16), delle richieste di

riesame nei casi di diniego totale o parziale dell’accesso o di mancata risposta

Al fine di garantire il corretto svolgimento del ruolo assegnato, devono essere garantiti al R.P.C.T. obblighi

informativi da parte di tutte le strutture coinvolte, già in fase di formazione del Piano e, poi, nelle fasi di

verifica del suo funzionamento e dell’attuazione delle misure adottate, dovere di collaborazione da parte di

tutti i dipendenti che se non osservato può essere sanzionato disciplinarmente.

Ferma restando la disponibilità, per il tramite dell’OdV, di informazioni di interesse comune fornite

nell’ambito dei flussi informativi definiti nel Modello Organizzativo ex D.Lgs. 231/2001, il RPCT riceve

comunicazione dal Responsabile della struttura di riferimento, al verificarsi dei seguenti eventi:

ü notizia formale di avvio di procedimento penale per fatti di natura corruttiva;

ü avvio di procedimento disciplinare interno per fatti di natura corruttiva.

Inoltre, il RPCT ha titolo ad acquisire/richiedere ulteriori flussi informativi con riferimento alle informazioni

necessarie e/o utili per lo svolgimento di una sistematica e organizzata attività di verifica di quanto

contenuto nel documento “Aree a rischio reato ex L.190/2012”.

Tutti i destinatari sono tenuti a segnalare la commissione, o il ragionevole pericolo di commissione, dei

reati o comunque comportamenti in generale non in linea con le regole di comportamento adottate dalla

Società.

Le segnalazioni possono essere inviate secondo le modalità del Whistleblowing

In termini di responsabilità, a fronte dei compiti ad esso attribuiti, la legge prevede in capo al Responsabile

consistenti responsabilità in caso di inadempimento, quali:

13ü responsabilità dirigenziale per la mancata predisposizione del piano e la mancata adozione

delle procedure per la selezione e la formazione dei dipendenti;

ü responsabilità dirigenziale, disciplinare ed amministrativa in caso di condanna in via definitiva

all'interno della Società per un reato di corruzione. Il RPCT può andare esente dalla

responsabilità ove dimostri di avere proposto un PTPCT con misure adeguate e di aver vigilato

sul funzionamento e sull’osservanza dello stesso. In quest’ultimo caso i dirigenti responsabili

potranno rispondere delle omissioni ove il RPCT dimostri di aver effettuato le dovute

comunicazioni agli uffici e di aver vigilato sul Piano.

ü responsabilità dirigenziale per ripetute violazioni delle misure di prevenzione previste dal Piano;

ü responsabilità disciplinare per omesso controllo

ü responsabilità dirigenziale e per danno all’immagine dell’Ente, per inadempimento degli obblighi

di pubblicazione a meno che il Responsabile della Trasparenza non provi che l’inadempienza è

dipesa da cause non imputabili alla sua persona (art. 46 del D. Lgs. 33/2013).

In considerazione della stretta connessione tra le misure adottate ai sensi del d.lgs. 231/2001 e il P.T.P.C.,

le funzioni del RPCT devono essere svolte in costante coordinamento con quelle dell’O.d.V. nominato ai

sensi del citato decreto legislativo. a cui il RPCT trasmetterà anche la relazione annuale nell’ottica di una

maggiore sinergia tra le funzioni di controllo.

Tuttavia, è escluso che l’RPCT possa ricoprire anche il ruolo di componente o presidente dell’OdV (Del

ANAC n.1134/2017).

L'Organo di governo, all'atto della nomina, definisce anche la durata dell’incarico. Il RPCT può essere

revocato solo per giusta causa; rimane fermo l'obbligo di rotazione e la conseguente revoca dell'incarico

nel caso in cui, nei confronti del Responsabile, siano stati avviati provvedimenti penali per condotte di

natura corruttiva.

3.3 Dirigenti e responsabili di struttura organizzativa

I dirigenti sono i referenti di primo livello per l’attuazione del Piano relativamente alla struttura attribuita alla

loro responsabilità e svolgono un ruolo di raccordo fra il RPCT e i servizi della loro direzione.

I dirigenti, pertanto:

ü svolgono attività informativa nei confronti del Responsabile per la prevenzione della corruzione;

ü partecipano al processo di gestione del rischio;

ü propongono al Responsabile per la prevenzione della corruzione l’adozione di ulteriori misure di

prevenzione;

ü osservano le misure contenute nel Piano;

ü partecipano ai processi di formazione e aggiornamento definiti dal Responsabile per la

prevenzione della corruzione;

ü segnalano i casi di personale conflitto di interessi;

ü segnalano al Responsabile per la prevenzione della corruzione le eventuali situazioni di illecito

rilevate o segnalate.

Il Direttore Generale è delegato, inoltre, a svolgere i procedimenti disciplinari attivati nei confronti dei

dipendenti nelle ipotesi di violazioni del Piano e del Codice Etico.

3.4 Organismo di Vigilanza (OdV)

L’Organismo di Vigilanza, nominato ex D.Lgs. 231/2001, e il RPCT, nominato ai sensi della L. n. 190/2012,

sono due soggetti autonomi e distinti che agiscono in base alle rispettive normative di riferimento.

Ciò premesso e salvaguardate le rispettive prerogative di autonomia e indipendenza, in considerazione della

convergenza operata tra Modello di Organizzazione ex-D.Lgs 231/01 e Piano Prevenzione Corruzione redatto

ai sensi della L 190/12, l’Organismo di Vigilanza ed il responsabile anticorruzione (RPCT) rafforzano i loro

14livello di coordinamento per fronteggiare l’intera gamma di reati e comportamenti “corruttivi” richiamati dal

Dlgs 231/2001, dalla legge 190 e dal PNA. Attraverso incontri periodici e scambi di informativa, l’OdV :

ü prende visione del Piano, prima dell’adozione dello stesso da parte dell'Organo di governo, per

formulare eventuali proposte di modifica e/o integrazioni;

ü valuta congiuntamente con il RPCT l’adeguatezza del Codice etico, concordando eventuali

modifiche

ü si coordina nella definizione delle azioni formative

ü segnala al RPCT le eventuali situazioni di illecito rilevate

ü condivide con il RPCT il sistema di segnalazione, trattando le segnalazioni pervenute secondo le

modalità definite

ü collabora nell'azione di monitoraggio e controllo.

Ai sensi delle indicazioni fornite dalla Delib ANAC 1134/2017 “Linee guida per attuazione normativa in

materia di prevenzione della corruzione da parte di società in controllo pubblico” l’OdV assolve gli obblighi

di attestazione in merito agli adempimenti di trasparenza, svolgendo il ruolo altrimenti assegnato all’OIV.

3.5 Dipendenti

I dipendenti di InnovaPuglia S.p.A. nel loro complesso:

ü osservano le misure contenute nel Piano;

ü segnalano le situazioni di illecito, attraverso l’apposita procedura dedicata ai whistleblower,

ü segnalano casi di personale in conflitto di interessi.

3.6 Collaboratori esterni

I collaboratori a qualsiasi titolo di InnovaPuglia S.p.A

ü osservano le misure contenute nel Piano e gli obblighi di condotta previsti dal Codice Etico

ü segnalano al Responsabile per la prevenzione della corruzione le eventuali situazioni di illecito

rilevate.

3.7 RASA

Con riferimento alla disciplina transitoria di cui all’art. 216, co. 10, del d.lgs. 50/2016 è previsto che, fino

alla data di entrata in vigore del sistema di qualificazione delle stazioni appaltanti previsto dall’art. 38 del

nuovo Codice dei contratti pubblici, ciascuna stazione appaltante nomini il soggetto responsabile (RASA)

dell’inserimento e dell’aggiornamento annuale degli elementi identificativi della stazione appaltante stessa

nell’Anagrafe unica delle stazioni appaltanti (AUSA).

,

Il soggetto identificato da InnovaPuglia spa è il dirigente dell’U.O. SArPULIA, ing Alessandro Di Bello.

4 LE MISURE DI PREVENZIONE DI CARATTERE GENERALE

Il PTPC prevede l’adozione di alcune misure generali, preventive del fenomeno corruttivo, individuate nel PNA

2013 in attuazione della L. 190/2012, che le società devono adottare; nello specifico

ü trasparenza

ü disciplina casi di inconferibilità

ü disciplina casi di incompatibilità

ü disciplina gestione conflitto di interesse

15ü disciplina conferimento e autorizzazione incarichi

ü criteri di rotazione

ü disciplina pantouflage – revolving doors

ü disciplina whistleblowing

ü patti di integrità e protocolli di legalità

ü formazione del personale

ü accesso civico

ü codice etico

Si riporta pertanto di seguito una discussione sulle singole misure che la Società ha ritenuto opportuno

adottare ai fini della prevenzione della corruzione.

Alla misura della trasparenza, così come definito nei PNA 2018, è dedicata un’apposita sezione, che include

anche la disciplina dell’Accesso civico, così come modificato dal d.lgs. 97/2013.

La programmazione delle misure discusse nel seguito è riportata nel cap 8.

4.1 Codice etico

Il Codice di comportamento previsto dalla Legge 190/2012 rappresenta uno degli strumenti essenziali del

Piano di prevenzione della corruzione e della trasparenza, poiché le norme in esso contenute regolano in

senso legale ed eticamente corretto il comportamento dei dipendenti e, per tal via, indirizzano l’azione

amministrativa.

Con DPR 62/2013 è stato emanato il “Regolamento recante codici di comportamento dei dipendenti

pubblici”, che definisce i doveri minimi di diligenza, lealtà, imparzialità e buona condotta che i pubblici

dipendenti sono tenuti a osservare.

L’ANAC con delibera n. 75/2013 ha emanato le Linee guida in materia di codici di comportamento sulla

base del Regolamento citato, precisando che le stesse possono costituire anche un parametro di riferimento

per l’elaborazione dei codici etici da parte degli ulteriori soggetti indicati dalla Legge n. 190/2012, come gli

enti di diritto privato in controllo pubblico.

Nella redazione del proprio Codice la Società ha tenuto conto della formulazione del Codice di

comportamento della Regione Puglia, laddove la stessa Regione, in virtù sempre del DPR 62/2013, aveva

previsto esplicitamente (art 2, c. 2) l’applicabilità delle sue disposizioni “a tutte le strutture regionali, della

Giunta e del Consiglio, nonché alle strutture c.d. autonome, alle Agenzie, agli Enti strumentali ed alle

Società controllate dalla Regione Puglia”.

Ciononostante, secondo quanto annunciato, l’ANAC, intende emanare, nei primi mesi del 2019, nuove Linee

guida per l’adozione dei codici di comportamento di “seconda generazione”, volte a promuovere regole di

comportamento di lunga durata, sul versante dei doveri che incombono sui singoli pubblici dipendenti, in

affiancamento e a supporto della complessiva strategia di riduzione del rischio corruttivo che il PTPC

persegue con misure di tipo oggettivo, organizzativo (organizzazione degli uffici, dei procedimenti/processi,

dei controlli interni).

Si ritiene infine necessario, contestualmente alla revisione in corso del Modello Organizzativo ex. D.lgs

231/01, procedere ad una revisione dell’attuale Codice Etico per meglio adattarlo alle modifiche di ruolo

istituzionale intervenute nella Società. oltre che per meglio integrare le prescrizioni di tipo comportamentale

rivenienti dalle analisi svolte nell’ambito delle Parti speciali del Modello Organizzativo ex-D.Lgs 231/01.

4.2 Misure di disciplina del conflitto di interessi: obblighi di comunicazione e di

astensione

Tra le misure obbligatorie previste dalla L. 190/2012 vi è l’astensione in qualsiasi situazione di conflitto di

interessi. È fatto obbligo a tutto il personale di segnalare ogni situazione di conflitto, anche solo potenziale.

Il Codice etico di InnovaPuglia riporta gli elementi di descrizione per le casistiche considerate ( § 2,5).

16Puoi anche leggere