Manovra fiscale 2020 Le novità del Decreto Fiscale collegato - Carla De Luca

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDE PRATICHE Manovra fiscale 2020 Le novità del Decreto Fiscale collegato Carla De Luca

Copyright © 2019 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/o all’editore per eventuali involontari errori o inesattezze. ISBN: 978-88-6279-290-5 Aggiornato al 11 novembre 2019

Sommario

Sommario

Il contrasto alle indebite compensazioni .................................................................................................... 1

1. Premessa ...................................................................................................................................................... 1

2. Accollo del debito d’imposta altrui e divieto di compensazione .......................................................... 2

2.1 Crediti inesistenti e crediti non utilizzabili ........................................................................................ 6

3. Cessazione partita IVA ed inibizione della compensazione .................................................................. 7

3.1. Cessazione della partita IVA/Esclusione dal VIES ............................................................................ 8

4. Contrasto alle indebite compensazioni.................................................................................................. 10

4.1. Decorrenza ......................................................................................................................................... 13

4.2. F24 Entratel per tutti ......................................................................................................................... 14

4.2.1. Decorrenza ................................................................................................................................. 14

Ritenute e compensazioni nel mondo degli appalti e sub-appalti ...................................................... 18

1. Premessa .................................................................................................................................................... 18

1.1. Normativa attuale.............................................................................................................................. 20

1.2. Novità del collegato fiscale............................................................................................................... 21

2. Ritenute e compensazioni in appalti e subappalti................................................................................ 22

2.1. Ambito oggettivo di applicazione .................................................................................................... 22

2.2. Anticipo del denaro per il versamento della ritenuta al committente entro 5 giorni

dal versamento ......................................................................................................................................... 24

2.3. Versamento ritenute in F24 senza compensazione...................................................................... 24

2.4. Invio dei dati necessari al committente ......................................................................................... 24

2.5. Compensazione della ritenuta con i corrispettivi dovuti dal committente all’impresa

appaltatrice ................................................................................................................................................ 25

2.6. Calcolo ed esecuzione delle ritenute responsabilità delle imprese appaltatrici e sub-

appaltatrici ................................................................................................................................................. 26

2.7. Mancata responsabilità del committente per omessi versamenti in mancanza di

dati e provvista .......................................................................................................................................... 26

2.8. Obbligo del committente di sospendere i pagamenti e di comunicare all’Agenzia

delle entrate eventuali inadempimenti ................................................................................................. 27

2.9. Ravvedimento nei 90 giorni senza denuncia all’Agenzia delle entrate ...................................... 27

2.10. Notifica di avvenuto pagamento all’impresa appaltatrice e sub-appaltatrice o

dell’inadempienza all’Agenzia ................................................................................................................. 28

2.11. Opzione per il versamento con procedure ordinarie con certificazione delle

condizioni ................................................................................................................................................... 28

2.12. Versamento diretto in caso di affidabilità .................................................................................... 29

2.13. Divieto di compensazione per le imprese appaltatrici e sub-appaltatrici per il

versamento dei contributi previdenziali ................................................................................................ 30

2.14. Regime sanzionatorio ..................................................................................................................... 30

2.14.1. Omesso versamento di ritenute dovute/certificate (art. 10-bis del D.Lgs. n.

74/2000) ................................................................................................................................................. 31

3. Estensione del “reverse charge” .............................................................................................................. 32

Le novità legate al “trust”.............................................................................................................................. 34

1. Premessa .................................................................................................................................................... 34

2. “Trust” opachi............................................................................................................................................. 36

MySolution | Guide III

Sommario

Le novità IVA ..................................................................................................................................................... 38

1. Premessa .................................................................................................................................................... 38

2. Utilizzo dei “files” delle fatture elettroniche ........................................................................................... 39

3. Fatturazione elettronica e sistema tessera sanitaria ........................................................................... 40

4. Precompilata IVA ....................................................................................................................................... 42

5. Imposta di bollo sulle fatture elettroniche ............................................................................................ 43

Il nuovo limite del contante e l’obbligo del POS ....................................................................................... 46

1. Premessa .................................................................................................................................................... 46

1.1. Prelievi e versamenti in conto corrente.......................................................................................... 47

1.2. Trasferimenti frazionati .................................................................................................................... 47

2. Sanzioni per violazioni relative all’uso del contante ............................................................................. 47

3. Sanzioni per mancato pagamento con il POS ....................................................................................... 48

4. Credito d’imposta commissioni bancarie POS ...................................................................................... 48

4.1. Soggetti interessati ............................................................................................................................ 49

4.2. Commissioni rilevanti ........................................................................................................................ 49

4.3. Calcolo del credito d’imposta ........................................................................................................... 49

4.4. Utilizzo del credito in F24.................................................................................................................. 49

4.5. Trattamento fiscale ........................................................................................................................... 50

Lotteria degli scontrini ................................................................................................................................... 51

1. Premessa .................................................................................................................................................... 51

2. Strumenti mediante i quali effettuare la memorizzazione elettronica e la trasmissione

telematica dei dati dei corrispettivi validi ai fini della lotteria ................................................................. 52

3. Documento commerciale valido ai fini della lotteria e trasmissione telematica dei dati

mediante i registratori telematici ................................................................................................................ 53

4. Esclusione per i registratori telematici che non inviano dati alla Tessera sanitaria ........................ 55

Aumento del PREU ........................................................................................................................................... 57

1. Premessa .................................................................................................................................................... 57

2. Gli aumenti del PREU ................................................................................................................................ 58

2.1. Dal 10 febbraio 2020 ......................................................................................................................... 58

2.2. Dal 2021 .............................................................................................................................................. 58

2.3. Gli aumenti intervenuti negli anni ................................................................................................... 58

Riapertura termini di pagamento della definizione agevolata ............................................................ 61

1. Riapertura del termine di pagamento della prima rata della definizione agevolata di cui

all’art. 3 del D.L. n. 119/2018 ........................................................................................................................ 61

Contributo per l’acquisto di dispositivi di allarme antiabbandono .................................................... 63

1. Contributo di 30 euro per i dispositivi di allarme cd. antiabbandono ............................................... 63

Acconti d’imposta ............................................................................................................................................ 65

1. Premessa .................................................................................................................................................... 65

2. Ambito soggettivo ..................................................................................................................................... 66

3. Rideterminazione degli acconti ............................................................................................................... 67

IV MySolution | Guide

Il contrasto alle indebite compensazioni

Il contrasto alle indebite compensazioni

Il D.L. 26 ottobre 2019, n. 124, cd. “decreto fiscale collegato alla legge di bilancio 2020”, contiene una se-

rie di misure tese a reprimere le indebite compensazioni, essendo, questo, un fenomeno divenuto fre-

quente negli ultimi anni. Con l’art. 3 del decreto viene modificato l’art. 17 del D.Lgs. 9 luglio 1997, n. 241,

prevedendo che, per i crediti relativi alle imposte sui redditi (IRES, IRPEF, addizionali, IRAP e imposte so-

stitutive incluse), la compensazione sia subordinata alla previa presentazione della dichiarazione, da cui

il credito scaturisce.

Analogamente a quanto già avviene per i crediti IVA, quindi, se il credito non risulta dalla dichiarazione

preventivamente inviata, il modello F24 contenente la compensazione potrà essere scartato.

Ai soggetti dotati di partita IVA, che sono stati raggiunti da provvedimenti di cessazione della stessa o

dalla banca dati VIES, vengono inibite le compensazioni in F24, a partire dalla data della notifica del

provvedimento (art. 2 del decreto).

Infine, l’ulteriore inibizione riguarda il debito oggetto di accollo: si nega che esso possa essere estinto,

utilizzando in compensazione crediti vantati dall’accollante nei confronti dell’Erario (art. 1).

1. Premessa

I primi tre articoli del D.L. 26 ottobre 2019, n. 124, decreto collegato alla legge di bilancio 2020, preve-

dono una serie di norme volte a reprimere le indebite compensazioni:

MISURE DI CONTRASTO ALL’EVASIONE FISCALE E CONTRIBUTIVA ED ALLE FRODI FISCALI

Norma Descrizione Novità

Art. 1 Accollo del debito Per il pagamento del debito d’imposta accollato, non è

d’imposta altrui e di- consentita la spendita di alcun credito

vieto di compensazio- dell’accollante, negando qualunque forma di compen-

ne (art. 8, comma 2, sazione ad opera di tale soggetto

della legge 27 luglio

2000, n. 212)

Art. 2 Cessazione partita IVA Per contrastare gli indebiti utilizzi di crediti da parte di

o esclusione banca da- soggetti titolari di partita IVA, destinatari dei provvedi-

ti VIES – Inibizione alla menti di:

compensazione • cessazione della partita IVA;

• esclusione dalla banca dati VIES,

a partire dalla data di notifica del provvedimento, a detti

contribuenti è inibita la possibilità di utilizzare in

compensazione nel modello F24 i crediti, tributari e

non, o esclusivamente riferiti all’IVA, fino a quando per-

mangono le circostanze che hanno determinato

l’emissione del provvedimento

Art. 3 Contrasto alle indebite Vengono modificati i presupposti per l’utilizzo in com-

compensazioni pensazione dei crediti d’imposta, emergenti dalle di-

chiarazioni, relative alle imposte dirette, allineandoli ai

presupposti vigenti per i crediti d’imposta emergenti dal-

MySolution | Guide 1

Il contrasto alle indebite compensazioni

MISURE DI CONTRASTO ALL’EVASIONE FISCALE E CONTRIBUTIVA ED ALLE FRODI FISCALI

Norma Descrizione Novità

le dichiarazioni IVA e modelli TR. Si prevede dal 2020 il

differimento della compensabilità dei crediti IRPEF, IRES e

IRAP fino a dopo la presentazione delle relative dichiara-

zioni per la parte eccedente 5.000 euro

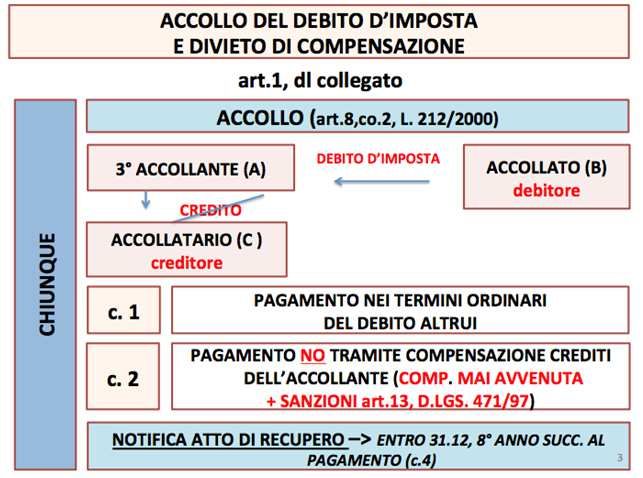

2. Accollo del debito d’imposta altrui e divieto di compensazione

L’art. 1 del D.L. n. 124/2019, decreto collegato alla legge di bilancio 2020, prevede una stretta alle

compensazioni, effettuate dal terzo accollante. Il debito oggetto di accollo non può essere estinto

utilizzando in compensazione crediti, vantati dall’accollante nei confronti dell’Erario.

Esempio

XY s.r.l., nel Mod. Redditi SC 2020 (anno 2019), ha dichiarato un saldo IRES a debito di euro

50.000, che non è in grado di versare.

Si accorda con ZZ s.r.l., che ha presentato la dichiarazione Redditi SC 2020 (2019) a credito per

euro 100.000:

- per cedere il debito IRES di euro 50.000,

- riconoscendo un compenso di euro 3.000.

ZZ s.r.l. presenta un F24 in compensazione a saldo zero, utilizzando il proprio credito IRES.

Tale compensazione non è possibile e l’F24 verrà scartato.

Analizziamo la norma nel dettaglio.

Normativa

“1. Chiunque, ai sensi dell’articolo 8, comma 2, della legge 27 luglio 2000, n. 212, si accolli il debito

d’imposta altrui, procede al relativo pagamento secondo le modalità previste dalle diverse dispo-

sizioni normative vigenti.

2. Per il pagamento, in ogni caso, è escluso l’utilizzo in compensazione di crediti dell’accollante.

3. I versamenti in violazione del comma 2 si considerano come non avvenuti a tutti gli effetti di

legge. In tale eventualità, ferme restando le ulteriori conseguenze previste dalle disposizioni nor-

mative vigenti, si applicano le sanzioni di cui all’articolo 13 del decreto legislativo 18 dicembre

1997, n. 471.

4. Con atti di recupero da notificare, a pena di decadenza, entro il 31 dicembre dell’ottavo anno

successivo a quello in cui è stata presentata la delega di pagamento, sono irrogate:

a) all’accollante le sanzioni di cui all’articolo 13, commi 4 o 5, del decreto legislativo 18 dicembre

1997, n. 471;

b) all’accollato la sanzione di cui all’articolo 13, comma 1, del decreto legislativo 18 dicembre

1997, n. 471, recuperando l’importo di cui al comma 3 e i relativi interessi. Per l’importo di cui al

comma 3 e per gli interessi l’accollante è coobbligato in solido.

5. Con provvedimento del Direttore dell’Agenzia delle entrate sono adottate le modalità tecniche

necessarie per attuare il presente articolo.”.

2 MySolution | Guide

Il contrasto alle indebite compensazioni

Iniziamo con il definire l’accollo; esso è un contratto in cui agiscono tre soggetti:

• l’accollante (A);

• l’accollato (B);

• e l’accollatario (C).

L’accollante (A) si obbliga nei confronti dell’accollato (B) ad assumere il debito di quest’ultimo verso

l’accollatario (C).

Tale istituto trova la sua disciplina civilistica all’interno dell’art. 1273 c.c.; essa stabilisce che, se il debi-

tore (B) e un terzo (A) convengono che questi assuma il debito dell’altro, il creditore (C) può aderire

alla convenzione, rendendo irrevocabile la stipulazione a suo favore.

L’adesione del creditore (C) importa liberazione del debitore originario (B) solo se ciò costituisce con-

dizione espressa della stipulazione o se il creditore (C) dichiara espressamente di liberarlo. Se non vi è

liberazione del debitore, questi (A) rimane obbligato in solido con il terzo.

Attenzione

Tuttavia, dando attuazione a tale istituto nell’ordinamento tributario, il legislatore lo ha carat-

terizzato in maniera specifica, stabilendo, ad esempio, che il contribuente (debitore origina-

rio) non sia mai liberato.

MySolution | Guide 3

Il contrasto alle indebite compensazioni

Peraltro, come chiarito anche dalla giurisprudenza, assumere volontariamente l’impegno di paga-

re le imposte dovute dall’iniziale debitore non significa “assumere la posizione di contribuente o di

soggetto passivo del rapporto tributario, ma la qualità di obbligato (o coobbligato) in forza di titolo ne-

goziale”, tanto che l’Amministrazione finanziaria non può esercitare nei confronti degli accollanti “i

propri poteri di accertamento e di esazione, che possono essere esercitati solo nei confronti di chi sia tenu-

to per legge a soddisfare il credito fiscale” (si veda Cass., SS.UU., sent. 26 novembre 2008, n. 28162).

Attenzione

Infatti, dal punto di vista tributario si può configurare esclusivamente l’accollo cd. non libe-

ratorio, in quanto con l’accollo:

- il debitore originario (accollato – B) non è mai liberato dal debito e

- parallelamente, il soggetto terzo che si accolla il debito altrui (accollante – A) non assume la

posizione soggettiva di contribuente o di soggetto passivo del rapporto tributario, ma suben-

tra come obbligato in solido (o coobbligato) in forza del titolo negoziale dell’accollo.

Il fatto che, nonostante l’accollo del debito d’imposta altrui, il contribuente/soggetto passivo del rap-

porto tributario, al pari del credito fiscale che è tenuto a soddisfare, rimanga sempre il medesimo,

pone il conseguente dubbio se nell’accollo possano trovare applicazione in favore dell’accollante le

norme che prevedono modalità peculiari di soddisfazione di tale credito, quali la compensazione.

L’Agenzia delle entrate, con la risoluzione 15 novembre 2017, n. 140/E, ha, in passato, già negato la

possibilità della compensazione.

Attenzione

La compensazione, infatti, trova applicazione solo per:

- i debiti (e i contrapposti crediti),

- che sussistono tra i medesimi soggetti e non tra soggetti diversi.

Deve pertanto negarsi, in generale, che il debito oggetto di accollo possa essere estinto,

utilizzando in compensazione crediti vantati dall’accollante nei confronti dell’Erario.

Novità

Il legislatore, ferma la possibilità di accollo e di versamento secondo le modalità imposte da

specifiche disposizioni di legge, introduce, al fine di prevenire comportamenti fraudolenti, una

limitazione alla compensazione dei crediti.

La disposizione chiarisce che:

- per il pagamento non è consentita la spendita di alcun credito dell’accollante,

- negando qualunque forma di compensazione ad opera di tale soggetto (art. 1, comma 2, del

D.L. n. 124/2019, collegato fiscale).

Viene specificato che i versamenti disposti in spregio della previsione normativa si considerano

come non avvenuti a tutti gli effetti di legge, generando le conseguenti sanzioni in capo ai soggetti

coinvolti (comma 3).

Già con la risoluzione n. 140/E del 2017, l’Agenzia aveva previsto che:

4 MySolution | Guide

Il contrasto alle indebite compensazioni

• andavano considerati validi e non sanzionabili i pagamenti dei debiti accollati, effettuati tra-

mite compensazione, prima della pubblicazione della risoluzione n. 140/E del 2017 (fino al 14 no-

vembre 2017), qualora fossero stati spesi crediti esistenti ed utilizzabili;

• restava, invece, recuperabile in capo all’accollato l’imposta non versata, se compensata

dall’accollante con crediti inesistenti o non utilizzabili. In questo caso, erano applicabili anche le

relative sanzioni;

• con riferimento ai pagamenti successivi alla pubblicazione della risoluzione n. 140/E del 2017 (dal

15 novembre 2017), ancorché riferiti a contratti di accollo antecedentemente stipulati – nel pre-

supposto che la compensazione operata non estingue l’obbligazione tributaria e non libera il

contribuente originario – occorre distinguere:

o la posizione dell’accollato

o da quella dell’accollante.

In particolare:

• con riferimento all’accollato, soggetto passivo del rapporto tributario e debitore originario, co-

munque tenuto all’adempimento, l’omesso pagamento comporterà:

o il recupero dell’imposta non versata e degli interessi, nonché

o l’applicazione dell’art. 13, comma 1, primo periodo, del D.Lgs. 18 dicembre 1997, n. 471, che

punisce con una sanzione amministrativa pari al 30 per cento di ogni importo non versato

“chi non esegue, in tutto o in parte, alle prescritte scadenze, i versamenti in acconto, i versamenti

periodici, il versamento di conguaglio o a saldo dell’imposta risultante dalla dichiarazione, detrat-

to in questi casi l’ammontare dei versamenti periodici”.

Ai sensi del comma 3 dello stesso art. 13 del D.Lgs. n. 471/1997, la stessa sanzione si applica altresì “in

ogni ipotesi di mancato pagamento di un tributo o di una sua frazione nel termine previsto”;

• in capo all’accollante, l’utilizzo di un credito d’imposta in violazione delle modalità dettate dalle

norme vigenti – fatta salva l’eventualità che l’utilizzo del credito sia avvenuto contro la sua volon-

tà o a sua insaputa – comporterà l’irrogazione della sanzione:

o pari al 30 per cento del credito utilizzato, qualora questo sia effettivamente esistente, ex

art. 13, comma 4, del D.Lgs. n. 471/1997 (in questa ipotesi, recuperata l’imposta in capo

all’accollato, il credito dell’accollante tornerà utilizzabile secondo le regole ordinarie);

o dal 100 al 200 per cento della misura dei crediti utilizzati, laddove inesistenti, ex art. 13,

comma 5, del D.Lgs. n. 471/1997.

REGIME SANZIONATORIO

Condotta sanzionata Attori

Estinzione del debito • L’accollato risponde del debito d’imposta perché sogget-

d’imposta, oggetto di accol- to passivo del rapporto tributario e debitore originario,

lo, con compensazione di tenuto all’adempimento.

crediti vantati L’omesso pagamento comporterà:

dall’accollante v/Erario o il recupero dell’imposta non versata e degli interessi,

nonché

o una sanzione amministrativa pari al 30 per cento di

ogni importo non versato;

• l’accollante risponde dell’utilizzo di un credito d’imposta

in violazione delle modalità dettate dalle norme vigenti

MySolution | Guide 5

Il contrasto alle indebite compensazioni

REGIME SANZIONATORIO

Condotta sanzionata Attori

(sanzione pari al 30 per cento del credito utilizzato, qualo-

ra esistente o al 100 per cento della misura dei crediti uti-

lizzati, se inesistenti

Novità

Responsabilità solidale

L’accollante (A) è coobbligato in solido con

l’accollato (B) anche per l’imposta e gli interessi (prima

l’Ufficio muoverà la pretesa verso l’accollato come de-

bitore principale e successivamente in via subordinata

all’accollante).

Nell’ambito dell’irrogazione delle sanzioni tributarie non penali, infatti, nei confronti del contribuente

cha abbia indebitamente utilizzato in compensazione un credito d’imposta, il legislatore ha operato

un’importante distinzione tra le fattispecie del credito d’imposta:

• cosiddetto “non spettante” e

• “inesistente”.

2.1 Crediti inesistenti e crediti non utilizzabili

L’art. 13 del D.Lgs. n. 471/1997, come modificato dal D.Lgs. 24 settembre 2015, n. 158, ha previsto il

seguente regime sanzionatorio, variabile a seconda della violazione commessa.

CREDITO DESCRIZIONE SANZIONE

Inesistente Carenza, in tutto o in parte, del presupposto costitutivo, la cui dal 100%

(art. 13, inesistenza non sia riscontrabile tramite i controlli forma- al 200%

comma 5, del li/automatizzati (artt. 36-bis e 36-ter del D.P.R. n. 600/1973 ed

D.Lgs. n. art. 54-bis del D.P.R. n. 633/1972)

471/1997)

Non utilizza- Utilizzo in violazione di vincoli normativi (la sua inutilizzabilità 30%

bile è sempre riscontrabile tramite i controlli forma-

(art. 13, li/automatizzati)

comma 4, del

D.Lgs. n.

471/1997)

Al contrario, nel caso di utilizzo di crediti “non spettanti”, è ammesso procedere alla definizione

agevolata dell’avviso bonario, con la riduzione a 1/3 della sanzione in caso di pagamento entro 30

giorni dalla notifica (v. circolare 10 maggio 2011, n. 18/E).

In caso di violazione commessa nell’utilizzo di:

6 MySolution | GuideIl contrasto alle indebite compensazioni

• credito inesistente: l’Agenzia delle entrate notifica un “atto di recupero” (art. 27, comma 16, del

D.L. 29 novembre 2008, n. 185), entro il 31 dicembre dell’ottavo anno successivo a quello

dell’indebito utilizzo, adottando, cioè, un atto con le caratteristiche proprie di un accertamento

(art. 1, comma 421, della legge 30 dicembre 2004, n. 311), in quanto:

o va debitamente motivato;

o va notificato con le modalità previste dall’art. 60 del D.P.R. n. 600/1973.

In caso di mancato pagamento entro il termine assegnato dall’Ufficio (non inferiore a 60 giorni), le

somme dovute in base all’atto (anche se non definitivo, in quanto impugnato) sono iscritte a ruolo

straordinario (che permette l’avvio di azioni cautelari: iscrizione di ipoteche, ecc.);

• credito non spettante: l’Agenzia notifica un avviso bonario, entro i termini ordinari per

l’accertamento.

Nel caso in cui l’Ufficio notifichi un avviso bonario per recuperare il maggior credito utilizzato in esito

ad un controllo automatizzato:

• il termine per la notifica è quello previsto per i controlli automatizzati: esso coincide con il termi-

ne per l’iscrizione a ruolo della relativa cartella (31 dicembre del terzo anno successivo a quello di

presentazione della dichiarazione);

• l’avviso bonario può essere ordinariamente definito entro 30 giorni dalla notifica con abbatti-

mento a 1/3 della sanzione.

Il D.L. n. 124/2019, collegato alla legge di bilancio 2020, prevede che gli atti di recupero:

• delle sanzioni,

• dell’imposta non versata e

• dei relativi interessi

potranno essere notificati entro il 31 dicembre dell’ottavo anno successivo a quello della pre-

sentazione della delega di pagamento (comma 4 dell’art. 1).

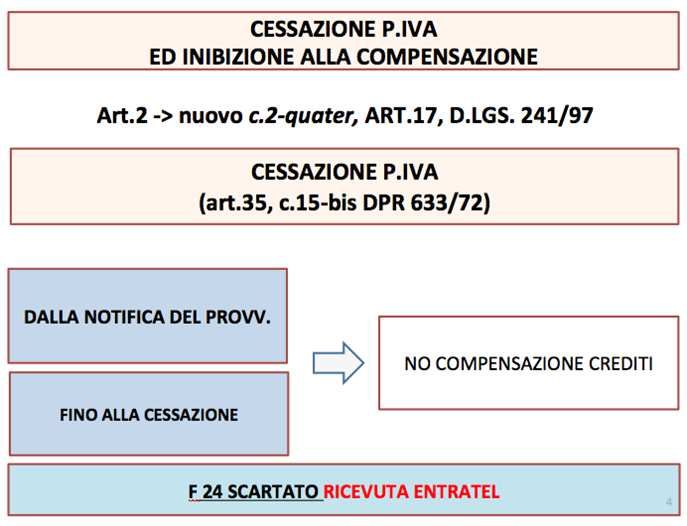

3. Cessazione partita IVA ed inibizione della compensazione

L’art. 2 del D.L. n. 124/2019, collegato alla legge di bilancio 2020, prevede un’ulteriore fattispecie di

inibizione alla compensazione.

Normativa

“All’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, dopo il comma 2-ter sono aggiunti i se-

guenti: “2-quater. In deroga alle previsioni di cui all’articolo 8, comma 1, della legge 27 luglio

2000, n. 212, per i contribuenti a cui sia stato notificato il provvedimento di cessazione della parti-

ta IVA, ai sensi dell’articolo 35, comma 15-bis, del decreto del Presidente della Repubblica 26 otto-

bre 1972, n. 633, è esclusa la facoltà di avvalersi, a partire dalla data di notifica del provvedimen-

to, della compensazione dei crediti, ai sensi del comma 1 del presente articolo; detta esclusione

opera a prescindere dalla tipologia e dall’importo dei crediti, anche qualora questi ultimi non sia-

no maturati con riferimento all’attività esercitata con la partita IVA oggetto del provvedimento, e

rimane in vigore fino a quando la partita IVA risulti cessata.

2-quinquies. In deroga alle previsioni di cui all’articolo 8, comma 1, della legge 27 luglio 2000, n.

212, per i contribuenti a cui sia stato notificato il provvedimento di esclusione della partita IVA

dalla banca dati dei soggetti passivi che effettuano operazioni intracomunitarie, ai sensi

dell’articolo 35, comma 15-bis, del decreto del Presidente della Repubblica 26 ottobre 1972, n.

633, è esclusa la facoltà di avvalersi, a partire dalla data di notifica del provvedimento, della

MySolution | Guide 7Il contrasto alle indebite compensazioni

compensazione dei crediti IVA, ai sensi del comma 1 del presente articolo; detta esclusione rimane

in vigore fino a quando non siano rimosse le irregolarità che hanno generato l’emissione del prov-

vedimento di esclusione.

2-sexies. Nel caso di utilizzo in compensazione di crediti in violazione di quanto previsto dai com-

mi 2-quater e 2-quinquies, il modello F24 è scartato. Lo scarto è comunicato tramite i servizi tele-

matici dell’Agenzia delle entrate al soggetto che ha trasmesso il modello F24, mediante apposita

ricevuta.”.”.

Per contrastare gli indebiti utilizzi di crediti da parte di soggetti titolari di partita IVA, destinatari dei

provvedimenti di:

• cessazione della partita IVA;

• esclusione dalla banca dati VIES (art. 17 del Reg. CE n. 904/2010 del Consiglio del 7 ottobre

2010),

a partire dalla data di notifica del provvedimento, ed a seconda della tipologia dello stesso, a detti

contribuenti è inibita la possibilità di utilizzare in compensazione nel modello F24:

• i crediti, tributari e

• i crediti non tributari,

• indipendentemente dal settore impositivo e dall’importo,

• esclusivamente riferiti all’IVA,

fino a quando permangono le circostanze che hanno determinato l’emissione del provvedimento.

Tali crediti possono pertanto essere esclusivamente:

• oggetto di richiesta di rimborso da parte del contribuente (art. 38 del D.P.R. 29 settembre 1973,

n. 602, e art. 30 del D.P.R. 26 ottobre 1972, n. 633);

• riportati quale eccedenza pregressa nella rispettiva dichiarazione successiva, con ciò consen-

tendo un più efficace presidio da parte dell’Amministrazione finanziaria, motivato in ragione dei

rilevanti profili di frode, che hanno determinato l’adozione dei provvedimenti di cui all’art. 35,

comma 15-bis, del D.P.R. n. 633/1972.

3.1. Cessazione della partita IVA/Esclusione dal VIES

La cessazione della partita IVA viene disposta per insussistenza dei requisiti:

• soggettivi e/o

• oggettivi,

previsti dal D.P.R. n. 633/1972.

L’esclusione dalla banca dati VIES, se il contribuente risulta esclusivamente coinvolto in una frode

all’IVA.

Nel caso in cui dai controlli indicati emerga che:

8 MySolution | GuideIl contrasto alle indebite compensazioni

FATTISPECIE EFFETTO DATA DI DECORRENZA

Soggetto privo dei requisiti L’Ufficio può notificare al La cessazione della partita

soggettivi e/o oggettivi previsti contribuente un provvedi- IVA ha effetto dalla data di

dal decreto IVA mento di cessazione della registrazione in Anagrafe

partita IVA indebitamente tributaria della notifica del

richiesta o mantenuta, con provvedimento

conseguente esclusione dal

VIES

Soggetto che, anche se in pos- L’Ufficio procede alla valu- L’esclusione dal VIES dei

sesso dei requisiti soggettivi ed tazione del suo comporta- soggetti che effettuano

oggettivi previsti dal decreto mento, che può portare al- operazioni intra-UE ha ef-

IVA, ha comunque consape- la esclusione dall’archivio fetto dalla data di registra-

volmente effettuato operazioni VIES zione in Anagrafe tributa-

intracomunitarie in un conte- ria della notifica del prov-

sto di frode IVA vedimento

MySolution | Guide 9Il contrasto alle indebite compensazioni

Attenzione

Per effetto dello scarto della delega di pagamento, tutti i versamenti e le compensazioni

contenuti nel modello F24 si considerano non eseguiti.

Il contribuente, in tale ipotesi, è tenuto al versamento:

• degli importi a debito indicati nella delega di pagamento oggetto di scarto,

• ferma restando l’irrogabilità delle sanzioni amministrative previste dall’art. 13, comma 1, del

D.Lgs. 18 dicembre 1997, n. 471, in caso di mancato pagamento entro le ordinarie scadenze di

legge.

4. Contrasto alle indebite compensazioni

L’art. 3 del D.L. n. 124/2019, cd. decreto collegato alla legge di bilancio 2020, prevede una vera e pro-

pria “stretta alle compensazioni” per imprese e lavoratori autonomi.

La norma intende rafforzare gli strumenti, attualmente a disposizione, per il contrasto delle indebite

compensazioni di crediti, effettuate tramite modello F24, ai fini del pagamento di tributi e contributi,

10 MySolution | GuideIl contrasto alle indebite compensazioni

consentendo di effettuare un riscontro preventivo dei dati attestanti l’esistenza del credito, pri-

ma che questo venga utilizzato in compensazione per il pagamento di altri tributi o contributi.

Normativa

“1. All’articolo 17, comma 1, del decreto legislativo 9 luglio 1997, n. 241, l’ultimo periodo è sostitui-

to dal seguente: “La compensazione del credito annuale o relativo a periodi inferiori all’anno

dell’imposta sul valore aggiunto, dei crediti relativi alle imposte sui redditi e alle relative addizio-

nali, alle imposte sostitutive delle imposte sui redditi e all’imposta regionale sulle attività produtti-

ve, per importi superiori a 5.000 euro annui, può essere effettuata a partire dal decimo giorno

successivo a quello di presentazione della dichiarazione o dell’istanza da cui il credito emerge.”.

2. All’articolo 37, comma 49-bis, del decreto-legge 4 luglio 2006, n. 223, convertito, con modifica-

zioni, dalla legge 4 agosto 2006, n. 248:

a) le parole “di cui al comma 49” e le parole “alle ritenute alla fonte,” sono soppresse;

b) dopo le parole “attività produttive” sono inserite le seguenti: “, ovvero dei crediti maturati in

qualità di sostituto d’imposta”.

3. Le disposizioni dei commi 1 e 2 si applicano con riferimento ai crediti maturati a decorrere dal

periodo d’imposta in corso al 31 dicembre 2019.”.

Novità

D.L. n. 124/2019, collegato alla legge di bilancio 2020

Vengono, di fatto, modificati i presupposti per l’utilizzo in compensazione dei crediti

d’imposta emergenti dalle dichiarazioni, relative alle imposte dirette, allineandoli ai pre-

supposti vigenti per i crediti d’imposta emergenti dalle dichiarazioni IVA e modelli IVA TR.

Dal 2020, i requisiti necessari affinché i contribuenti possano utilizzare in compensazione, tramite

modello F24, i crediti relativi a imposte dirette e sostitutive sono:

• obbligo di preventiva presentazione della dichiarazione dalla quale emerge il credito, per im-

porti del credito superiori a 5.000 euro annui;

• obbligo di presentare il modello F24 esclusivamente attraverso i servizi telematici

dell’Agenzia delle entrate, anche per i soggetti non titolari di partita IVA.

Attenzione

Quest’ultimo requisito (ma non il primo) si applica anche alle compensazioni dei crediti effet-

tuate dai sostituti d’imposta per il recupero delle eccedenze di versamento delle ritenute e

dei rimborsi/bonus erogati ai dipendenti (ad esempio, rimborsi da modello 730 e bonus 80 eu-

ro).

MySolution | Guide 11Il contrasto alle indebite compensazioni

REGOLE DI COMPENSAZIONE CREDITI TRIBUTARI

Credito Compensazione Fino al 31.12.2019 Dal 01.01.2020

orizzontale

IVA ≤ € 5.000 • Dal primo giorno dell’anno successivo alla sua matu-

razione;

• senza presentare “preventivamente” la dichiarazione

annuale dalla quale emerge il credito

> € 5.000 • Presentazione preventiva della dichiarazione IVA;

• apposizione del visto di conformità (o la sottoscrizio-

ne alternativa da parte dell’organo di controllo);

• utilizzo dal decimo giorno successivo alla presenta-

zione

12 MySolution | GuideIl contrasto alle indebite compensazioni

REGOLE DI COMPENSAZIONE CREDITI TRIBUTARI

Credito Compensazione Fino al 31.12.2019 Dal 01.01.2020

orizzontale

IMPOSTE ≤ € 5.000 • Dal primo giorno dell’anno successivo alla sua matu-

DIRETTE razione;

ADDIZIONALI • senza presentare “preventivamente” la dichiarazione

IMPOSTE annuale dalla quale emerge il credito

SOSTITUTIVE

> € 5.000 • Dal primo giorno

IRAP *

dell’anno successivo al-

la sua maturazione; Attenzione

• apposizione del visto di Se la dichiarazione non

conformità (o sotto- risulta presentata, il

scrizione alternativa da modello F24 sarà pre-

parte dell’organo di ventivamente scartato.

controllo)

• Presentazione preven- • apposizione del visto

tiva della dichiarazione; di conformità (o sotto-

scrizione alternativa da

parte dell’organo di

controllo);

• utilizzo dal decimo

giorno successivo alla

presentazione

* Esclusi i crediti maturati in qualità di sostituto d’imposta (bonus 80 euro e rimborso 730).

L’Agenzia delle entrate, già in fase di elaborazione dei modelli F24 ricevuti, potrà scartare le deleghe

di pagamento, nel caso in cui contengano compensazioni di crediti, salvi quelli maturati in qualità di

sostituto d’imposta:

• che non risultano dalle dichiarazioni presentate;

• che risultano da dichiarazioni non dotate del visto di conformità.

Nell’attuale quadro normativo, che prevede il controllo delle compensazioni successivamente alla

presentazione del modello F24, rende estremamente incerto il recupero delle somme indebitamente

compensate.

4.1. Decorrenza

Nel primo anno di applicazione delle nuove disposizioni (dal 2020), a differenza del 2019, i crediti

d’imposta, relativi al periodo d’imposta chiuso al 31 dicembre dell’anno precedente, salvi i crediti ma-

turati in qualità di sostituto d’imposta, potranno essere utilizzati in compensazione:

• non già a partire dal 1° gennaio,

• bensì dopo la presentazione della relativa dichiarazione e, dunque, a partire dal mese di mag-

gio.

MySolution | Guide 13Il contrasto alle indebite compensazioni

Attenzione

È opportuno che il legislatore conceda la possibilità di presentazione delle dichiarazioni

almeno dalla fine del mese di febbraio, come avviene per l’IVA, per evitare che le compen-

sazioni restino bloccate fino all’autunno, con effetti dannosi, sia per i professionisti, che per le

imprese.

Novità

D.L. n. 124/2019, collegato alla legge di bilancio 2020

Nel 2020, quindi, le disposizioni di cui trattasi determineranno anche il differimento del

termine a decorrere dal quale potranno essere utilizzati i crediti in compensazione e, di

conseguenza, una parte di questi:

- non potrà essere compensata entro la fine dello stesso anno 2020 (per incapienza rispetto ai

debiti da pagare tramite compensazione) e

- slitterà ai primi mesi del 2021.

4.2. F24 Entratel per tutti

Viene esteso a tutti i soggetti, modificando l’art. 37, comma 49-bis, del D.L. 4 luglio 2006, n. 223,

l’obbligo di utilizzare i servizi telematici Entratel dell’Agenzia per effettuare le compensazioni, an-

che parziali (ora prevista per i soli titolari di partita IVA).

4.2.1. Decorrenza

Le novità decorrono dai crediti maturati dal periodo d’imposta in corso al 31 dicembre 2019, quin-

di, in relazione alle dichiarazioni Redditi 2020 e IRAP 2020.

14 MySolution | GuideIl contrasto alle indebite compensazioni

Dopo il decreto-legge collegato fiscale

VERSAMENTO SOGGETTO COMPENSAZIONE MODALITÀ UTILIZZABILE

F24 “A ZERO” CHIUNQUE TOTALE ENTRATEL/FISCONLINE

F24 “A TITOLARE CON COMPENSAZIONE ENTRATEL/FISCONLINE

DEBITO” PARTITA (qualsiasi tributo per remote/home banking

IVA qualsiasi importo)

SENZA COMPENSAZIONE

PRIVATO SENZA COMPENSAZIONE • ENTRATEL/FISCONLINE

• REMOTE/HOME BANKING

• CARTACEO

NEW – CON ENTRATEL/FISCONLINE

COMPENSAZIONE

L’art. 3 del D.L. n. 124/2019, ai commi da 4 a 7, prevede un preciso regime sanzionatorio e una pro-

cedura di cooperazione rafforzata per i controlli sulle compensazioni:

• l’Agenzia delle entrate, l’INPS e l’INAIL possono, infatti, definire procedure di cooperazione raffor-

zata (comma 4), allo scopo di agevolare e rendere più efficace e tempestivo il recupero dei crediti

indebitamente utilizzati in compensazione tramite modello F24;

• sempre allo scopo di rafforzare le misure di contrasto alle indebite compensazioni, in un’ottica di

deterrenza, viene introdotta una specifica disciplina sanzionatoria, da applicare nei casi in cui

venga individuato il tentativo di compensare crediti non utilizzabili (commi 5 e 6).

Normativa

“4. L’Agenzia delle entrate, l’Istituto nazionale previdenza sociale e l’Istituto nazionale per

l’assicurazione contro gli infortuni sul lavoro, definiscono procedure di cooperazione rafforzata

finalizzate al contrasto delle indebite compensazioni di crediti effettuate ai sensi dell’articolo 17

del decreto legislativo 9 luglio 1997, n. 241. Nell’ambito di tali procedure, i suddetti Istituti posso-

no inviare all’Agenzia delle entrate segnalazioni qualificate relative a compensazioni di crediti ef-

fettuate ai fini del pagamento delle entrate di rispettiva pertinenza, che presentano profili di ri-

schio, ai fini del recupero del credito indebitamente compensato. Le procedure di cui al primo pe-

riodo e ogni altra disposizione di attuazione del presente comma sono definite con provvedimenti

adottati d’intesa dal direttore dell’Agenzia delle entrate e dai presidenti dei suddetti Istituti.

5. All’articolo 37 del decreto-legge n. 223 del 2006, dopo il comma 49-ter è inserito il seguente:

“49-quater. Qualora in esito all’attività di controllo di cui al comma 49-ter i crediti indicati nelle

deleghe di pagamento presentate ai sensi degli articoli 17 e seguenti del decreto legislativo 9 luglio

1997, n. 241, si rivelino in tutto o in parte non utilizzabili in compensazione, l’Agenzia delle entrate

comunica telematicamente la mancata esecuzione della delega di pagamento al soggetto che ha

trasmesso la delega stessa, entro il termine indicato al medesimo comma 49-ter. Con comunica-

zione da inviare al contribuente è applicata la sanzione di cui all’articolo 15, comma 2-ter del de-

creto legislativo 18 dicembre 1997, n. 471. Qualora a seguito della comunicazione il contribuente,

entro i trenta successivi al ricevimento della stessa, rilevi eventuali elementi non considerati o va-

lutati erroneamente, può fornire i chiarimenti necessari all’Agenzia delle entrate. L’iscrizione a

ruolo a titolo definitivo della sanzione di cui all’articolo 15, comma 2-ter del decreto legislativo n.

471 del 1997, non è eseguita se il contribuente provvede a pagare la somma dovuta, con le moda-

lità indicate nell’articolo 19 del decreto legislativo 9 luglio 1997, n. 241, entro trenta giorni dal ri-

MySolution | Guide 15Il contrasto alle indebite compensazioni

cevimento della comunicazione. L’agente della riscossione notifica la cartella di pagamento al de-

bitore iscritto a ruolo entro il 31 dicembre del terzo anno successivo a quello di presentazione del-

la delega di pagamento. Le disposizioni di attuazione del presente comma sono definite con prov-

vedimento adottato dal direttore dell’Agenzia delle entrate.”.

6. All’articolo 15 del decreto legislativo 18 dicembre 1997, n. 471, dopo il comma 2-bis è aggiunto

il seguente: “2-ter. Nel caso di mancata esecuzione delle deleghe di pagamento per effetto

dell’attività di controllo di cui all’articolo 37, comma 49-ter, del decreto-legge 4 luglio 2006, n. 223,

convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248, si applica la sanzione di euro

1000 per ciascuna delega non eseguita. Non si applica l’articolo 12 del decreto legislativo 18 di-

cembre 1997, n. 472.”.

7. All’attuazione delle disposizioni del presente articolo si provvede con le risorse umane, strumen-

tali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri per la finanza

pubblica.

8. Le disposizioni di cui ai commi 5 e 6 si applicano alle deleghe di pagamento presentate a parti-

re dal mese di marzo 2020.”.

Attenzione

Le procedure di cooperazione rafforzata e il regime sanzionatorio si applicano alle deleghe di

pagamento presentate a partire dal mese di marzo 2020 (comma 8).

Il legislatore, con la legge 27 dicembre 2017, n. 205, aveva già previsto, introducendo il comma 49-ter

nell’art. 37 del D.L. n. 223/2006, un controllo preventivo sulle compensazioni, con possibilità di blocco.

Oggi, in base alla modifica del D.L. n. 124/2019, se la delega di pagamento venisse scartata:

• il pagamento si considererebbe non avvenuto e

• verrebbe irrogata al contribuente la sanzione del nuovo art. 15, comma 2-ter, del D.Lgs. n.

471/1997.

Attenzione

In base a questa norma, introdotta anch’essa dal decreto fiscale, sarebbe irrogata una san-

zione di 1.000 euro per ogni modello F24 scartato, senza possibilità di determinazione della

sanzione unica ex art. 12 del D.Lgs. 18 dicembre 1997, n. 472 (non operano il cd. cumulo giu-

ridico e la continuazione).

Riferimenti normativi

D.L. 26 ottobre 2019, n. 124, artt. 1, 2 e 3

D.L. 4 luglio 2006, n. 223, art. 37, comma 49-bis, 49-ter e 49-quater

Legge 27 luglio 2000, n. 212, art. 8, comma 2

D.Lgs. 18 dicembre 1997, n. 471, artt. 13 e 15

D.Lgs. 9 luglio 1997, n. 241, art. 17

D.P.R. 26 ottobre 1972, n. 633, art. 35, comma 15-bis

16 MySolution | GuideIl contrasto alle indebite compensazioni Risoluzione 15 novembre 2017, n. 140/E MySolution | Guide 17

Ritenute e compensazioni nel mondo degli appalti e sub-appalti

Ritenute e compensazioni nel mondo degli

appalti e sub-appalti

Il D.L. 26 ottobre 2019, n. 124, cd. decreto fiscale collegato alla legge di bilancio 2020, introduce, a parti-

re dal 1° gennaio 2020, un nuovo regime di versamento delle ritenute fiscali dei dipendenti, impiegati da

un’impresa appaltatrice o subappaltatrice, nel compimento di un’opera o di un servizio.

Viene, in sostanza, posto in capo al committente sostituto d’imposta (impresa o altro soggetto) l’obbligo

di procedere al versamento delle ritenute fiscali relative ai dipendenti degli appaltatori e subappaltatori

impiegati nello svolgimento dei servizi per il committente stesso, prevedendo un’articolata disciplina di

obblighi informativi reciproci e relative scadenze, la cui mancata osservanza può ingenerare la piena re-

sponsabilità per gli omessi o tardivi versamenti del committente o, a seconda dei casi, può mantenerla

per intero in capo ad appaltatori e subappaltatori, con sanzioni amministrative e anche penali.

1. Premessa

Al fine di contrastare il dilagante fenomeno dell’omesso versamento dell’IVA e dell’utilizzo di crediti

falsi, soprattutto IVA, per il pagamento (con il meccanismo della compensazione dell’art. 17 del D.Lgs.

9 luglio 1997, n. 241) delle ritenute fiscali e dei contributi previdenziali o assistenziali sui redditi da la-

voro dipendente, l’art. 4 del D.L. 26 ottobre 2019, n. 124, collegato fiscale alla legge di bilancio 2020,

introduce:

• a partire dal 1° gennaio 2020,

• un nuovo regime di versamento delle ritenute fiscali dei dipendenti, impiegati da:

• un’impresa appaltatrice o

• subappaltatrice,

nel compimento di un’opera o di un servizio.

Attenzione

Viene, in sostanza, posto in capo al committente sostituto d’imposta (impresa o altro sog-

getto) l’obbligo di procedere al versamento delle ritenute fiscali relative ai dipendenti degli

appaltatori e subappaltatori impiegati nello svolgimento dei servizi per il committente stesso,

prevedendo un’articolata disciplina di obblighi informativi reciproci e relative scadenze, la

cui mancata osservanza può comportare la piena responsabilità per:

- gli omessi o tardivi versamenti del committente, o

- a seconda dei casi, può mantenerla per intero in capo ad appaltatori e subappaltatori, con

sanzioni amministrative e penali.

Si tratta di un aggravio burocratico importante per:

• le imprese committenti e

• le imprese appaltatrici,

• al fine di rendere le prime “controllori” delle seconde.

18 MySolution | GuideRitenute e compensazioni nel mondo degli appalti e sub-appalti

La finalità del legislatore è quella di riproporre, sotto altra forma, la responsabilità solidale del

committente per le ritenute fiscali, cui sono tenuti appaltatori e subappaltatori, introdotta dall’art.

35 comma 28, del D.L. 4 luglio 2006, n. 223 (cd. “decreto Visco-Bersani”), abolita dall’art. 28 del D.Lgs.

21 novembre 2014, n. 175.

RESPONSABILITÀ Il D.Lgs. n. 175/2014 abroga i commi 28 e 28-ter dell’art. 35 del D.L. n.

SOLIDALE APPALTI 223/2006, sopprimendo così:

(art. 28, commi 1 e • il vincolo di solidarietà tra appaltatore e subappaltatore per il

2) versamento all’Erario delle ritenute IRPEF;

DAL 13/12/2014 • la sanzione amministrativa (da euro 5.000 ad euro 200.000) pre-

vista a carico del committente nel caso di pagamento del corri-

spettivo prima di avere acquisito la “idonea documentazione” che

attesti l’assolvimento del versamento.

Rimane ferma la responsabilità tra committen-

te/appaltatore/subappaltatori (art. 29, comma 2, del D.Lgs. 10 set-

tembre 2003, n. 276):

• per il versamento delle retribuzioni (incluso TFR) e dei contri-

buti previdenziali/assistenziali,

• relativi al periodo di esecuzione del contratto entro due anni dal-

la cessazione dell’appalto.

NOVITÀ D.L. N. Viene posto in capo al committente sostituto d’imposta (impresa o

124/2019, altro soggetto) l’obbligo di procedere:

COLLEGATO LEGGE • al versamento delle ritenute fiscali relative ai dipendenti degli

DI BILANCIO 2020 appaltatori e subappaltatori impiegati nello svolgimento dei ser-

DAL 01/01/2020 vizi per il committente stesso,

• prevedendo un’articolata disciplina di obblighi informativi reci-

proci e relative scadenze, la cui mancata osservanza può com-

portare la piena responsabilità per:

o gli omessi o tardivi versamenti del committente o

o a seconda dei casi, può mantenerla per intero in capo ad ap-

paltatori e subappaltatori, con sanzioni amministrative e pe-

nali.

Spesso, in caso di:

• assegnazione di appalti pubblici o privati

• a soggetti scarsamente patrimonializzati,

questi ultimi utilizzano come modalità per ridurre il prezzo offerto la sistematica omissione dei ver-

samenti dovuti per le ritenute di lavoro dipendente o assimilato.

Accade che vengano costituiti, da parte di soggetti privati interessati a fruire delle prestazioni di lavo-

ro, sodalizi in forma cooperativa o comunque societaria, strumentali all’evasione delle ritenute fiscali.

L’art. 4 del cd. decreto collegato alla legge di bilancio 2020 prevede delle novità per contrastare tali

fenomeni.

MySolution | Guide 19Ritenute e compensazioni nel mondo degli appalti e sub-appalti

1.1. Normativa attuale

L’attuale normativa (art. 29 del D.Lgs. n. 276/2003, come modificato dall’art. 2 del D.L. 17 marzo 2017,

n. 25) prevede la responsabilità in solido del committente imprenditore con l’appaltatore e i su-

bappaltatori per:

• i trattamenti retributivi, comprese le quote di trattamento di fine rapporto;

• i contributi previdenziali;

• i premi assicurativi,

imponendo che lo stesso sia tenuto ad assolvere gli obblighi del sostituto d’imposta solo nei casi in

cui sia il committente ad effettuare il pagamento diretto al lavoratore.

La modifica normativa introdotta con il D.L. n. 25/2017 ha:

• escluso la possibilità per i CCNL di prevedere metodi e procedure di controllo e di verifica della

regolarità complessiva degli appalti, alternativi rispetto alla previsione della responsabilità solida-

le del committente;

• soppresso la possibilità, per il committente di eccepire il beneficio della preventiva escussione

del patrimonio dell’appaltatore o del subappaltatore.

Conseguentemente, l’attuale situazione normativa già impone alle imprese committenti di garan-

tirsi contrattualmente nei confronti degli appaltatori, prevedendo basilari adempimenti, quali

l’obbligo contrattuale dell’appaltatore:

• di fornire

• gli estremi ed i massimali delle proprie polizze di assicurazione RCT e RCO;

• l’elenco dei lavoratori impiegati nell’appalto;

• di esibire periodicamente il DURC, il LUL, nonché le buste paga quietanzate da parte dei lavora-

tori;

• di verificare quali contratti collettivi vengono effettivamente applicati dall’impresa appaltatrice e

dalle imprese subappaltatrici;

• di individuare comunque quale quota di retribuzione fosse dovuta al lavoratore per la prestazio-

ne resa nell’ambito contratto di appalto stipulato dal committente, non potendo quest’ultimo es-

sere ritenuto responsabile per retribuzioni e contributi dovuti per prestazioni rese dal lavoratore

nell’ambito di ulteriori contratti sottoscritti dal datore di lavoro.

La responsabilità solidale del committente per le ritenute fiscali, originariamente introdotta

dall’art. 35, comma 28, del D.L. 4 luglio 2006, n. 223, non è più prevista a seguito dell’entrata in vigo-

re dell’art. 28 del D.Lgs. n. 175/2014, con il quale il legislatore:

• al fine di semplificare e razionalizzare gli obblighi tributari, ha previsto come forma di tutela per

l’Erario in tema di adempimento degli obblighi fiscali in materia di ritenute, che l’INPS renda di-

sponibile all’Agenzia delle entrate,

• con cadenza mensile,

• i dati relativi alle aziende e alle posizioni contributive dei relativi dipendenti gestite dall’Istituto

stesso (art. 28, comma 3, del D.Lgs. n. 175/2014).

20 MySolution | GuidePuoi anche leggere