Le locazioni immobiliari - trattamento fiscale e adempimenti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le locazioni immobiliari

*

trattamento fiscale e adempimenti

Articolo 1 TUIR

1. Presupposto dell'imposta sul reddito delle persone fisiche è il

possesso di redditi in denaro o in natura rientranti nelle categorie

indicate nell'art. 6.

Articolo 6 TUIR

I singoli redditi sono classificati nelle seguenti categorie:

a) redditi fondiari;

b) redditi di capitale;

c) redditi di lavoro dipendente;

d) redditi di lavoro autonomo;

e) redditi di impresa;

f) redditi diversi

Articolo 8 TUIR

1. Il reddito complessivo si determina sommando i redditi di ogni

categoria che concorrono a formarlo e sottraendo le perdite derivanti

dall’esercizio di imprese commerciali di cui all’articolo 66 e quelle

derivanti dall’esercizio di arti e professioni.Articolo 25 TUIR

1. Sono redditi fondiari quelli inerenti ai terreni e ai fabbricati

situati nel territorio dello Stato che sono o devono essere iscritti, con

attribuzione di rendita, nel catasto dei terreni o nel catasto edilizio

urbano.

2. I redditi fondiari si distinguono in redditi dominicali dei terreni,

redditi agrari e redditi dei fabbricati.Articolo 26 TUIR

1. I redditi fondiari concorrono, indipendentemente dalla percezione, a

formare il reddito complessivo dei soggetti che possiedono gli immobili a

titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, salvo

quanto stabilito dall'art. 30 (2), per il periodo di imposta in cui si è

verificato il possesso. I redditi derivanti da contratti di locazione di

immobili ad uso abitativo, se non percepiti, non concorrono a formare il

reddito dal momento della conclusione del procedimento giurisdizionale di

convalida di sfratto per morosità del conduttore. Per le imposte versate sui

canoni venuti a scadenza e non percepiti come da accertamento avvenuto

nell'ambito del procedimento giurisdizionale di convalida di sfratto per

morosità è riconosciuto un credito di imposta di pari ammontare.

2. Nei casi di contitolarità della proprietà o altro diritto reale

sull'immobile o di coesistenza di più diritti reali su di esso il reddito

fondiario concorre a formare il reddito complessivo di ciascun soggetto per

la parte corrispondente al suo diritto.

3. Se il possesso dell'immobile è stato trasferito, in tutto o in parte,

nel corso del periodo di imposta, il reddito fondiario concorre a formare il

reddito complessivo di ciascun soggetto proporzionalmente alla durata del

suo possesso.Art. 37 - Determinazione del reddito dei fabbricati.

1. Il reddito medio ordinario delle unita' immobiliari e' determinato mediante l'applicazione delle

tariffe d'estimo, stabilite secondo le norme della legge catastale per ciascuna categoria e classe,

ovvero, per i fabbricati a destinazione speciale o particolare, mediante stima diretta .

4-bis. Qualora il canone risultante dal contratto di locazione, ridotto forfetariamente del 5 per cento,

sia superiore al reddito medio ordinario di cui al comma 1, il reddito e' determinato in misura pari a

quella del canone di locazione al netto di tale riduzione. Per i fabbricati siti nella citta' di Venezia

centro e nelle isole della Giudecca, di Murano e di Burano, la riduzione e' elevata al 25 per cento.

Per gli immobili riconosciuti di interesse storico o artistico, ai sensi dell'articolo 10 del codice di cui al

decreto legislativo 22 gennaio 2004, n. 42, la riduzione e' elevata al 35 per cento.Sentenza 8 novembre 2017, n. 26447 della Sezione Tributaria

della Corte di Cassazione

(Pres. Di Iasi, Rel. Fasano)

in relazione all’interpretazione del vecchio articolo 23 (oggi 26) del TUIR.

Secondo la Corte “Il reddito derivante dalla locazione di un immobile può considerarsi reddito fondiario, ai sensi

dell’art. 23 cit., esclusivamente se la parte locatrice dispone del possesso del bene locato in quanto proprietaria,

usufruttuaria o titolare di altro diritto reale sul bene in questione. La dizione testuale della norma è inequivocabile,

né vi è alcuna ragione che possa giustificare una interpretazione estensiva della disposizione”.La “cedolare secca sugli affitti”

è disciplinata dall’ art. 3, D.Lgs. 14 marzo 2011, n. 23 (decreto recante disposizioni in

materia di federalismo fiscale municipale) e dal relativo Provvedimento del Direttore dell’Agenzia delle Entrate 7

aprile 2011.

La cedolare secca rappresenta, per le persone fisiche, una tassazione alternativa a quella ordinaria consistente, in

particolare, nell’applicazione di un’ imposta sostitutiva : dell’ IRPEF e relative addizionali e delle imposte indirette

cui sono soggetti i contratti di locazione ( imposta di registro e di bollo ).

L’istituto della cedolare secca consente di sottrarre il reddito da locazione dall’ordinario prelievo IRPEF,

comprensivo delle relative addizionali regionali e comunali, per assoggettarlo ad un’imposta pari al:

21%, per i contratti a canone libero;

10% sui canoni relativi ad immobili locati a canone concordato, per il quadriennio 2014 - 2017 (a partire dal

2018 tornerà nuovamente ad applicarsi l’aliquota del 15%) .DETERMINAZIONE DELL’ IRPEF (art. 10 TUIR)

Reddito per scaglioni ALIQUOTE

Redditi fino a 15.000 euro 23%

Redditi da 15.001 fino a 28.000 euro 27%

Redditi da 28.001 fino a 55.000 euro 38%

Redditi da 55.001 fino a 75.000 euro 41%

Redditi oltre 75.000 euro 43%L'ADDIZIONALE REGIONALE IN TOSCANA

incrementi di aliquota

a seguito di emendamenti

Reddito per scaglioni aliquota

(L.R. 77/2012 modificata

da L.R. 19/2013)

Fino a 15.000,00 euro 0,19 1,42

Da 15.001,00 a 28.000,00 euro 0,20 1,43

Da 28.001,00 a 55.000,00 euro 0,45 1,68

Da 55.001,00 a 75.000,00 euro 0,49 1,72

Oltre 75.000 euro 0,50 1,73

L'ADDIZIONALE COMUNALE A FIRENZE

Per il 2016 l'Amministrazione Comunale ha confermato sia l'aliquota dello 0,2%, che l'esenzione totale per i redditi

fino a Euro 25.000,00. Per i redditi superiori a tale soglia resta confermata l'aliquota dello 0,2%La “cedolare secca sugli affitti”

Ai sensi dei commi 1 e 6, art. 3, D.Lgs. n. 23/2011, possono accedere al regime agevolato della cedolare secca

Cedolare

secca

che percepiscono

redditi immobiliari non effettuate

esclusivamente derivanti da contratti di nell’esercizio di

persone fisiche locazione di immobili un’impresa o di una

ad uso abitativo libera professione

Il comma 1, in particolare, dispone che possono accedere al regime agevolato della cedolare secca: “il

proprietario o il titolare di diritto reale di godimento di unità immobiliari abitative locate ad uso abitativo [...]”.

Pertanto, l’opzione per la cedolare secca può essere innanzitutto esercitata dal locatore, persona fisica, che

possieda l’unità immobiliare a titolo di: proprietà ; altro diritto reale di godimento (ad esempio, usufrutto).La “cedolare secca sugli affitti”

IMMOBILI LOCATI TRAMITE AGENZIE IMMOBILIARI

In risposta ad un’ Interrogazione parlamentare (n. 5-02262 del 12 marzo 2014) il Ministero dell’Economia e delle

Finanze ha chiarito, con riferimento ai contratti di locazione di immobili ad uso turistico , che la cedolare secca è

applicabile anche se i contratti sono conclusi da agenzie immobiliari in esecuzione di un mandato senza

rappresentanza.

Ai fini delle imposte sui redditi, infatti, il proprietario di un immobile che loca per il tramite di un’agenzia immobiliare

è comunque titolare di un reddito da locazione (quindi reddito fondiario), anche nel caso in cui l’agenzia operi

sulla base di un contratto di mandato senza rappresentanza.

Considerato che il contratto di locazione è stipulato dall’agenzia immobiliare e non dal proprietario si ritiene che,

non essendo possibile optare per la cedolare secca tramite Mod. RLI, il proprietario dell’immobile potrà optare per

detto sistema agevolato direttamente in dichiarazione dei redditi anche nel caso di contratti superiori a 30 giorni; O

rimangono dovute le impose di registro e di bollo .La “cedolare secca sugli affitti”

SOGGETTI ESCLUSI

Come visto la facoltà di optare per la cedolare secca è consentita solo alle persone fisiche che rispettano determinati

requisiti; pertanto restano esclusi dalla nuova disciplina i soggetti sotto riportati.

AFFITTO DELL’IMMOBILE NELL’ESERCIZIO ATTIVITÀ D’IMPRESA, ARTE O PROFESSIONE

L’articolo 3, comma 6, D.Lgs. n. 23/2011, dispone espressamente che il regime agevolato non si applica : “alle locazioni di

unità immobiliari ad uso abitativo effettuate nell’esercizio di una attività d’impresa, o di arti e professioni”. Si tratta dei c.d.

immobili patrimonio di cui all’art. 90, TUIR, detenuti dalle imprese, diversi dagli immobili strumentali e dagli immobili merce

che concorrono alla formazione del reddito d’impresa in base alle norme sui redditi fondiari (anche se l’abbattimento del

canone è ammesso solo per le spese di ordinaria amministrazione e fino al limite del 15%). Tale divieto implica l’esclusione

dall’opzione nel caso di locazione di dette abitazioni, poiché effettuate nell’ambito dell’esercizio delle suddette attività (ad

esempio, imprenditori individuali o società di persone).

Agenzia delle Entrate Circolare 1 giugno 2011, n. 26:

“La possibilità di optare per il regime facoltativo di imposizione è riservata alle persone fisiche titolari del diritto di proprietà

o di altro diritto reale di godimento di unità immobiliari abitative locate, che non agiscono nell’esercizio di un’attività di

impresa, o di arti e professioni ”.La “cedolare secca sugli affitti”

SOGGETTI ESCLUSI

SOCIETÀ DI PERSONE

La Circolare Agenzia delle Entrate 1 giugno 2011, n. 26 precisa che non possono accedere al regime della

cedolare secca le società di persone, le società di capitali, nonché gli enti commerciali e non commerciali.

ATTENZIONE: L’affermazione risulta netta e quindi anche la locazione effettuata da società semplici pare esclusa

dall’applicazione della cedolare secca. La soluzione è piuttosto restrittiva in quanto, pur non essendo una persona

fisica, la società semplice ne ha le medesime caratteristiche ( soggetto IRPEF ); inoltre, non svolge attività

commerciale ed il reddito viene imputato direttamente ai soci , in base alle quote di partecipazione alla società.

SOCIETÀ DI CAPITALI ED ENTI NON COMMERCIALI

Sono esclusi dalla disciplina in esame tutti i soggetti IRES , in quanto il comma 1 dell’articolo 3, D.Lgs. n. 23/2011, fa

espresso riferimento alle persone fisiche. Non possono, in particolare, optare per la cedolare secca: ¾ le società di

capitali che concedono in locazione immobili ad uso abitativo a terzi o ai propri dipendenti ; ¾ gli enti non

commerciali , anche se l’immobile ad uso abitativo non è detenuto nell’esercizio dell’attività commerciale: tali

soggetti sono esclusi dal regime agevolato per il solo fatto di rientrare tra i soggetti IRES ai sensi dell’art. 73, comma

1, lett. c), TUIR.La “cedolare secca sugli affitti”

SOGGETTI ESCLUSI

LA FIGURA DEL LOCATARIO

Per quanto riguarda il locatario, occorre evidenziare che

la norma non prevede espressamente alcun requisito soggettivo.

Tuttavia la circolare Agenzia delle Entrate 1 giugno 2011, n. 26 precisa in merito che: “Tenuto conto che la norma consente

l’applicazione della cedolare secca solo per gli immobili abitativi locati con finalità abitative, escludendo quelle effettuate

nell’esercizio di un’attività di impresa, o di arti e professioni, occorre porre rilievo, al fine di valutare i requisiti di accesso al

regime, anche all’attività esercitata dal locatario ed all’utilizzo dell’immobile locato”.

USO PROMISCUO DELL’IMMOBILE

Non può optare per la cedolare secca il locatore, persona fisica che concede in locazione un immobile utilizzato dal

conduttore in parte come civile abitazione e in parte per l’attività d’impresa o di lavoro autonomo. La circolare Agenzia

delle Entrate 1 giugno 2011, n. 26 precisa in merito: “Sono altresì esclusi dall’applicazione della norma in commento anche i

contratti di locazione di immobili accatastati come abitativi, ma locati per uso ufficio o promiscuo”.

SUBLOCAZIONE DELL’IMMOBILE

Deve essere esclusa dalla cedolare la sublocazione di immobili, in quanto i relativi redditi, in tale caso, rientrano nella

categoria dei redditi diversi di cui all’art. 67, comma 1, lett. h) del TUIR e non tra i redditi di natura fondiaria.La “cedolare secca sugli affitti”

PERTINENZE DELL’IMMOBILE LOCATO

L’articolo 3, comma 2 , D.Lgs. n. 23/2011 sopra citato, dispone che possono essere assoggettati ad imposta

sostitutiva i canoni di locazioni relativi ad immobili ad uso abitativo ed alle “ pertinenze locate congiuntamente

all’abitazione”. Tale aspetto è stato confermato anche dal Provvedimento 7 aprile 2011 .

AFFITTO DI PORZIONI DI IMMOBILI AD USO ABITATIVO

L’opzione per il regime in commento può essere esercitata anche se il locatore loca soltanto una o più

porzioni dell’immobile abitativo. Al riguardo, la Circolare Agenzia Entrate 1 giugno 2011, n. 26/E precisa tuttavia

che il reddito ritraibile dalla contemporanea locazione di porzioni di un’unità abitativa , cui è attribuita un’unica

rendita catastale, deve essere assoggettato allo stesso regime impositivo.Locazioni brevi (e cedolare secca)

Articolo 4, comma 2, d.l. 24 aprile 2017, n. 50, conv. L. 21 giugno 2017, n. 96

Contratti di

locazione di

immobili

A Appartenenti alle Di durata

Con finalità

Situati in Italia destinazione categorie A1-A11 inferiore a 30

abitative

residenziale esclusa A10 (e giorni

relative pertinenze)

nonché singole stanze dell'abitazione (Circolare 26/E/2011);

di durata inferiore a 30 giorni, quindi non soggetti a registrazione.

Il termine deve essere considerato in relazione ad ogni pattuizione contrattuale;

stipulati da persone fisiche private al di fuori dell'esercizio di attività d'impresa, compresi anche i contratti stipulati tramite

intermediari, che potrebbe essere sia un'agenzia immobiliare sia un portale come ad esempio Airbnb.

Per intermediari si intendono in generale tutti coloro attraverso cui vengono stipulati contratti di locazione breve, come ad esempio

quelli che in via abituale - anche se non esclusiva - offrono strumenti tecnici e informativi per facilitare l'incontro della domanda e

dell'offerta di locazioni brevi, e intervengono nella conclusione del contratto tra locatore e conduttore. A tal fine è irrilevante la forma

giuridica del soggetto che svolge l'attività di intermediazione, così come la sua residenza, e la modalità con cui l'attività è

svolta.Rientrano nella definizione anche i sub locatori e i comodatari che concedono a terzi la disponibilità dell'immobile a titolo

oneroso. Sono escluse, invece, le locazioni brevi che rientrano nell'esercizio di attività d'impresa, come definita all'art. 55 comma 2 del

TUIR e all' art. 4 del DPR 633/72, o nell'attività commerciale non esercitata abitualmente, i cui redditi sono compresi tra i redditi

occasionali di cui all'art. 67 comma 1 lett) i del TUIR. Sono esclusi dalla definizione di locazione breve anche i contratti che il datore di

lavoro stipula per destinare un immobile abitativo ad uso foresteria dei dipendenti.Locazioni brevi (e cedolare secca)

La nuova disciplina allarga l'ambito di applicazione della cedolare secca anche alle attività accessorie all'attività di locazione, ossia:

servizi di fornitura di biancheria;

servizi di pulizia dei locali;

espressamente indicati all'art. 4 del D.l. 50/2017.

Tali servizi sono ritenuti, infatti, strettamente funzionali alle esigenze abitative di breve periodo.

Circolare 24/E/2017 dell'Agenzia delle Entrate

Si ritiene che analogo trattamento possa essere applicato anche ad altre tipologie di servizi, anche se non espressamente indicati

nell'art. 4 del D.l. 50/2017, come ad esempio la fornitura di utenze, wi-fi, aria condizionata. Non rientrano, invece,

nella disciplina i servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell'immobile, come ad

esempio la fornitura della colazione, la somministrazione dei pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di

interpreti. In tale caso, infatti, è richiesto un livello seppur minimo di organizzazione, non compatibile con il semplice contratto di

locazione, come nel caso delle attività di bed and breakfast occasionale.

La nuova disciplina si applica ai contratti stipulati a partire dal 1° giugno 2017, e impone nuovi obblighi agli intermediari (e ai portali on

line come ad esempio Airbnb o Booking) che intervengono nella stipula/gestione di questi contratti.

Tali soggetti, che mettono in contatto le parti della locazione (le persone che cercano un immobile e quelle che dispongono di un

immobile da locare) sono tenuti:

a comunicare i contratti conclusi tramite il loro operato,

ad operare una ritenuta del 21% a titolo di acconto all'atto del pagamento del corrispettivo nei confronti del beneficiario.Locazioni brevi (e cedolare secca)

Circolare 24/E del 12 ottobre 2017 dell'Agenzia delle Entrate

requisiti cedolare secca affitti brevi ai quali si può applicare la cedolare secca 21%.

1) Innanzitutto la cedolare secca affitti brevi si applica anche ai contratti di locazione di immobile ad uso abitativo di durata inferiore ai 30 giorni.

2) tale cedolare, è applicabile su detti affitti solo se il contratto è stipulato da persone fisiche al di fuori dell'esercizio di impresa;

3) agli affitti brevi sono equiparati i contratti di sublocazione e comodato d'uso a titolo oneroso sempre se di durata inferiore a 30 giorni.

L'applicazione della cedolare però è solo se l'immobile da locare ha destinazione residenziale, è ubicato in Italia, appartiene ad una delle

categorie catastali da A1 a A11, ad esclusione della categoria A10 e le relative pertinenze box, posti auto, cantine, soffitte, ecc.) o singole stanze

dell’abitazione. Oltre alla messa a disposizione dell’immobile e delle pertinenze, il contratto di affitto breve può anche prevedere la fornitura di

biancheria e la pulizia dei locali ivi inclusi anche altri servizi come la fornitura di utenze, wi-fi, aria condizionata.Non si applica la cedolare secca

sugli affitti brevi, invece, se oltre alle messa a disposizione dell'abitazione, vengono forniti servizi non strettamente correlati all'immobile come la

colazione, pasti, auto e noleggio, guide turistiche ecc, in quanto sono servizi che prevedendo un minimo di organizzazione, non possono rientrare

in un semplice contratto di locazione ma più con un bed and breakfast occasionale.

4) rientrano nella cedolare secca sugli affitti brevi anche i contratti stipulati direttamente tra locatore e conduttore;

contratti stipulati attraverso l'intermediario immobiliare anche se online, in quanto figure contrattuali tese a soddisfare esigenze abitative

transitorie, anche per finalità turistiche.

5) Esclusione dalla cedolare secca sugli affitti brevi: A) i contratti stipulati nell'esercizio di un'attività commerciale;

B) i contratti di locazioni brevi stipulati nell’esercizio di un’attività organizzata in forma d’impresa; C)

i contratti di affitto stipulati nell'esercizio di un'attività commerciale non esercitata abitualmente, con redditi dichiarati come occasionali.

6) Per poter applicare il regime della cedolare secca sugli affitti, il contratto di locazione e affitto, non può avere una durata maggiore dei 30

giorni. Tale durata massima, è da riferirsi ad ogni contratto, per cui se nel corso dello stesso anno, tra il locatore e l'affittuario, si stipulano più

contratti di locazione breve, il termine dei 30 giorni va riferito alla somma dei giorni di tutti i contratti e qualora maggiore, si deve procedere

all'obbligo di registrazione del contratto di locazione presso l'Agenzia delle Entrate.Locazioni brevi (e cedolare secca)

norme interpretative o innovative?

Dagli atti parlamentari (24/06/2017), nella presentazione dell’articolo 4 del d.l. 50/2017 per la conversione, il

Governo (rappresentato in aula dal presidente del consiglio dei ministri Gentiloni, dal ministro dell’economia e

delle finanze Padoan e dal ministro delle infrastrutture e dei trasporti Delrio) esplicita quanto segue

“L’articolo in esame detta la disciplina delle locazioni brevi, intendendosi per tali, come stabilito dal comma 1 del

medesimo articolo, i contratti stipulati da privati non esercenti attività d’impresa, direttamente o per il tramite di

intermediari immobiliari anche operanti attraverso la gestione di portali online, al fine di concedere in locazione un

immobile ad uso abitativo per un periodo di tempo inferiore a trenta giorni. Rientrano in tale tipologia contrattuale

anche i contratti in cui, oltre alla mera locazione dell’immobile, sono offerti al locatario i servizi di fornitura di

biancheria e di pulizia dei locali. Con riferimento ai redditi derivanti dalle locazioni brevi, come sopra definite, il

comma 2 dell’articolo prevede che, a decorrere dal 1° giugno 2017, troverà applicazione la disciplina di cui

all’articolo 3 del decreto legislativo n. 23 del 2011, con l’aliquota, in caso di esercizio dell’opzione, fissata nella

misura del 21 per cento”.

“la stessa Direttrice dell’Agenzia… ha rimarcato che l’intervento potrebbe aiutare a delimitare un confine preciso,

in un settore nel quale si registrano anche differenti interpretazioni da parte della normativa regionale di

riferimento” (cfr. Le locazioni brevi sotto la lente del Fisco di Matteo Balzanelli e Giovanni Valcarenghi - in "il fisco"

n. 22 del 2017, pag. 1-2150).Locazioni brevi (e cedolare secca)

norme interpretative o innovative?

Articolo 4, comma 2, d.l. 24 aprile 2017, n. 50, coordinato con la legge di conversione 21

giugno 2017, n. 96

«a decorrere dal 1° giugno 2017, ai redditi derivanti dai contratti di locazione breve

stipulati a partire da tale data si applicano le disposizioni dell’articolo 3 del decreto

legislativo 14 marzo 2011 n. 23 con l’aliquota del 21 per cento in caso di opzione per

l’imposta sostitutiva nella forma della cedolare secca»Gli immobili delle imprese

Da un punto di vista fiscale gli immobili posseduti dalle imprese si possono distinguere in tre categorie:

1) gli immobili strumentali per natura (ovvero appartenenti alla categoria B, C, D, E e A/10) o per destinazione (utilizzati in via esclusiva

e diretta dall’imprenditore nell’esercizio dell’impresa commerciale, indipendentemente dalla natura o dalle risultanze catastali);

2) gli immobili merce ovvero quelli alla cui produzione o al cui scambio è diretta l’attività di impresa;

3) gli immobili patrimonio, che non sono né strumentali né merce, ma costituiscono un investimento per l’impresa.Gli immobili delle imprese L’articolo 90 del Tuir, nel prevedere che gli immobili patrimonio, proprio perché estranei al normale svolgimento dell’attività di impresa, non concorrono alla formazione del reddito d’impresa sulla base dei costi e ricavi effettivi, li distingue, per la determinazione dei relativi proventi, in relazione al luogo in cui sono situati: - gli immobili situati nel territorio dello Stato seguono la disciplina dei redditi fondiari di cui all’articolo 37 del Tuir; - gli immobili situati all’estero seguono le disposizioni dell’articolo 70 del Tuir (concorrono alla formazione del reddito complessivo nell'ammontare netto risultante dalla valutazione effettuata nello Stato estero per il corrispondente periodo di imposta o, in caso di difformita' dei periodi di imposizione, per il periodo di imposizione estero che scade nel corso di quello italiano. I redditi dei fabbricati non soggetti ad imposte sui redditi nello Stato estero concorrono a formare il reddito complessivo per l'ammontare percepito nel periodo di imposta, ridotto del 15 per cento a titolo di deduzione forfetaria delle spese). Limitandoci ai fabbricati in Italia: Per i fabbricati non locati, il reddito è determinato in base alla rendita catastale rivalutata del 5%. I proventi che derivano da immobili patrimonio concessi in locazione concorrono invece a formare il reddito di impresa per una somma pari al maggiore tra i seguenti importi: 1) rendita catastale rivalutata del 5%; 2) canone di locazione pattuito nel contratto, ridotto, fino ad un massimo del 15% del canone medesimo, dell’importo delle spese documentate di manutenzione ordinaria di cui all’articolo 3, comma 1 lett. a), D.P.R. 380/2001. La deduzione dal canone di locazione è riconosciuta esclusivamente per le sole spese di manutenzione ordinaria, mentre non possono essere portati in riduzione del canone di locazione gli interventi di manutenzione straordinaria, di restauro e risanamento conservativo o di ristrutturazione edilizia. Inoltre tali spese possono essere portate in riduzione del canone di locazione fino ad un massimo del 15% del canone medesimo solo se “documentate” attraverso contratti, attestazioni di pagamento, fatture e ricevute fiscali.

Gli immobili delle imprese

La principale conseguenza della determinazione del reddito degli immobili patrimonio secondo le regole dei redditi fondiari consiste

nell’impossibilità di dedurre dal reddito d’impresa i costi relativi agli stessi immobili, nella considerazione che tali costi sono già

considerati ai fini delle tariffe d’estimo assunte per la determinazione della rendita catastale; tale disposizione ha carattere speciale e

derogatorio rispetto al principio generale di inerenza dei componenti negativi di reddito.

Tale indeducibilità non si applica agli interessi passivi maturati su finanziamenti contratti per l’acquisto (o la costruzione) di immobili

patrimonio. A tali componenti negative non si applica dunque l’indeducibilità assoluta di cui all’articolo 90 del Tuir, ma il regime

“ordinario” di deduzione degli interessi passivi di cui all’articolo 96 del Tuir.

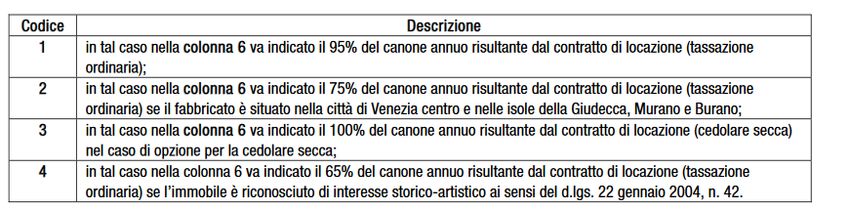

Per gli immobili di interesse storico o artistico l’articolo 90, comma 1 del Tuir, stabilisce che i proventi di questi immobili patrimonio, nel

caso in cui siano non locati, concorrono alla formazione del reddito di impresa sulla base della rendita catastale rivalutata del 5% e

poi ridotta del 50%; se invece sono locati a terzi, concorrono a formare il reddito di impresa in misura pari al 65% del canone

contrattuale, se questo è superiore al reddito minimo ordinario (rendita catastale rivalutata del 5% e poi ridotta del 50%).MINIMUM TAX IMMOBILIARE.

In fase di accertamento.

Art. 1, commi da 341 a 345, Legge n. 311/2004 (ART. 41-TER, D.P.R. N. 600/1973)

Le disposizioni relative alla lotta al sommerso nel settore immobiliare contenute nella Finanziaria

2005, di seguito esaminate, riguardano:

1) la previsione di un reddito minimo da dichiarare per gli immobili locati, ancorato al valore

catastale dell’immobile;

2) la presunzione di sussistenza del rapporto di locazione, in caso di omessa registrazione del

contratto, per i 4 periodi d’imposta precedenti, con emersione di un reddito pari al 10% del

valore catastale dell’immobile;

3) la previsione di un canone minimo da dichiarare ai fini dell’imposta di registro, anch’esso

ancorato al valore catastale dell’immobile.Minimum tax immobiliare

CANONE ALMENO PARI AL 10% del valore dell’immobile

(rendita rivalutata moltiplicata per gli appositi coefficienti).

In pratica, quindi, se l’importo dichiarato rispetta il “minimo”, come sopra determinato, all’Ufficio è

preclusa la possibilità di accertare un maggior reddito derivante dalla locazione.

Le tipologie di controllo previste dal DPR n. 600/73, che

non potranno essere espletate in caso

di rispetto della condizione in esame, sono le seguenti:

1) controlli bancari ex art. 32, comma 1, n. 7;

2) rettifica delle dichiarazioni delle persone fisiche (art. 38) e delle società (art. 40);

3) accertamenti parziali in base agli elementi segnalati dall’Anagrafe tributaria (art. 41-bis).

Anche ai fini dell’imposta di registro, con l’aggiunta del nuovo art. 52-bis al DPR n. 131/86 è

introdotto un canone minimo da dichiarare, pari al 10% del valore dell’immobile

LOCAZIONI ESCLUSE

In base al comma 343 , Legge n. 311/2004, quanto sopra descritto non trova applicazione nei confronti dei soggetti che pongono in

essere contratti di locazione in base all’art. 2, comma 3, e all’art. 4, commi 2 e 3, Legge n. 431/1998, ovvero i cosiddetti contratti a

canone convenzionato .In fase di accertamento. Art. 1, commi da 341 a 345, Legge n. 311/2004

LOCAZIONI E IVA.

LOCAZIONI DI IMMOBILI STRUMENTALI.

In virtù della previsione normativa contenuta nell’art. 10, co. 1, n. 8,

D.P.R. 633/1972, il regime IVA “naturale” per locazioni di immobili

strumentali è l’esenzione.

Il locatore ha comunque la possibilità di optare

per l’applicazione dell’IVA, volontà da manifestarsi nello stesso

contratto di locazione.

L’aliquota IVA da applicarsi sarà quella ordinaria

(22%) e l’esercizio dell’opzione sarà vincolante per tutta la durata

della locazione.

Particolare attenzione deve essere prestata ad una

eccezione al principio di alternatività IVA - imposta di registro: l’esercizio

o meno dell’opzione non avrà alcun effetto su quest’ultima che

dovrà essere liquidata comunque nella misura proporzionale del 1%

trattandosi di operazioni che rientrano comunque nell’ambito applicativo

dell’IVA.LOCAZIONI DI IMMOBILI ABITATIVI.

La regola generale contenuta nell’art. 10, co. 1, n. 8), D.P.R. 633/1972, prevede per questo tipo di locazioni l’esenzione da IVA. Vi sono però due

casi particolari in cui, a determinate condizioni e previo esercizio di una apposita opzione, è possibile derogare la disposizione applicando

l’imposta:

1) locazioni di immobili abitativi effettuate da imprese “costruttrici” o “di ripristino”;

2) locazioni di immobili qualificati come “alloggi sociali”.

Relativamente alla prima casistica, la deroga al regime naturale dell’esenzione è applicabile solo da imprese “costruttrici” o “di ripristino”

attraverso l’esercizio di una apposita opzione nel contratto di locazione.

Non è a tal proposito rilevante né la data di costruzione dell’immobile né un eventuale suo precedente utilizzo in locazione.

Per quanto concerne invece gli “alloggi sociali”, a prescindere dal soggetto che li concede in locazione, è sempre applicabile per opzione

l’imponibilità IVA. Il D.M. del 22/04/2008 ha previsto che per “alloggi sociali” si intendono “le unità immobiliari adibite ad uso residenziale in

locazione permanente che svolgono la funzione di interesse generale, nella salvaguardia della coesione sociale, di ridurre il disagio abitativo di

individui e nuclei familiari svantaggiati, che non

sono in grado di accedere alla locazione di alloggi a libero mercato”.

L’opzione dovrà essere manifestata dal locatore nel contratto di locazione e sarà vincolante per tutta la durata del contratto. L’unica

eccezione può verificarsi qualora, prima della scadenza naturale del contratto, vi sia il subentro di un terzo in qualità di locatore: in questo

caso sarà necessario comunicare all’Agenzia delle Entrate la modifica soggettiva del contratto e la variazione del regime di imponibilità

IVA.

L’aliquota IVA da applicarsi, così come disposto dal n. 127-duodevicies) della Tabella A, parte III allegata al D.P.R. 633/1972, sarà

quella del 10%.

L’esercizio dell’opzione per l’imponibilità avrà inoltre effetti anche sull’imposta di registro: nel caso infatti di assoggettamento ad IVA,

questa sarà dovuta in misura fissa (€ 67,00) e non in misura proporzionale (2%) come accadrebbe in caso di locazione esente.ADEMPIMENTI PRATICI - LOCAZIONI ABITATIVE.

Libero 4 + 4 anni

Convenzionato 3 + 2 anni

Tipologia di

contratto di

locazione

Transitorio

Transitorio per

studentiContratto Libero:

agevolazioni fiscali per il conduttore

1) inquilino che adibisce l’immobile ad abitazione principale

Il comma 01, articolo 16 del TUIR prevede che i contribuenti titolari di un contratto di locazione di unità immobiliare

adibita ad abitazione principale, stipulato in forma libera , possono beneficiare di una detrazione di imposta

commisurata al proprio reddito complessivo. Nello specifico, la misura del beneficio è pari a:

- € 300,00 se il reddito complessivo non supera € 15.493,71

- € 150,00 se il reddito complessivo supera € 15.493,71 ma non € 30.987,41.

Oltre l’importo di € 30.987,41 non spetta alcuna detrazione.•

Contratto Libero:

agevolazioni fiscali per il conduttore

2) dipendente che trasferisce la residenza per motivi di lavoro

i requisiti per beneficiare della detrazione in esame, di cui all’articolo 16, comma 1-bis, TUIR, sono i seguenti:

- trasferimento della residenza nel Comune di lavoro o in un Comune limitrofo da non più di tre anni dalla

richiesta della detrazione;

- contratto di locazione di qualunque tipo (e quindi anche a canone libero) , riferito all’immobile adibito ad

abitazione principale ;

- nuovo Comune di residenza (quello in cui vi è l’abitazione principale) collocato ad almeno 100 chilometri di

distanza dal precedente e comunque, al di fuori della propria Regione di provenienza .

La detrazione spetta per i primi tre periodi di imposta con i seguenti importi:

- € 991,60 se il reddito complessivo non supera € 15.493,71

- € 495,80 se il reddito complessivo supera € 15.493,71 ma non € 30.987,41

Se il reddito complessivo supera € 30.987,41 , la detrazione non spetta.Contratto Libero:

agevolazioni fiscali per il conduttore

3) Giovani inquilini che hanno età compresa tra i 20 ed i 30 anni

L’art. 16, TUIR, comma 1-ter, permette ai giovani di età compresa fra i 20 e i 30

anni , che stipulano un contratto di locazione: O O ai sensi della Legge n.

431/98; per l ’unità immobiliare da destinare a propria abitazione principale,

sempre che la stessa sia diversa dall’abitazione principale dei genitori; di

beneficiare di una specifica detrazione d’imposta.

ATTENZIONE: La detrazione è riconosciuta solo per i primi tre anni dalla data di

stipula del contratto di locazione (contratti stipulati a partire dall’anno

d’imposta 2007, come chiarito dalla Circolare 4 aprile 2008, n. 34).

Per la determinazione dell’importo della detrazione , la disposizione rinvia

all’art. 16, comma 1-bis, lettera a), e pertanto l’agevolazione è di:

- € 991,60 se il reddito complessivo non supera € 15.493,71

- non spetta se il reddito complessivo è superiore a € 15.493,71 .Contratto Libero:

agevolazioni fiscali per il conduttore

4) spese per canoni sostenute da studenti universitari fuori sede

L’art. 15, comma 1, lett. i-sexies), TUIR, prevede una detrazione in favore degli studenti universitari iscritti ad

un corso di laurea presso università non ubicate nel proprio Comune di residenza, per la spesa sostenuta

per il canone di locazione.

ATTENZIONE: L’art. 16, Legge n. 217/2011, ha modificato il citato art. 15, TUIR, disponendo che, a decorrere

dal 2012, sono detraibili anche i canoni di locazione derivanti da contratti stipulati dagli studenti iscritti ad

un corso di laurea presso un’università estera , se ubicata nell’Unione Europea o in uno degli Stati aderenti

all’Accordo sullo spazio economico europeo.

La detrazione è pari al 19% della spesa sostenuta , per un importo non superiore ad € 2.633,00 nel rispetto

dei seguiti requisiti :

1. il contratto di locazione deve essere di tipo abitativo (canone libero, canone concordato, transitorio o

transitorio per studenti). Quindi non è necessario che il contratto sia di tipo convenzionato.

2. l’università deve essere situata in un Comune distante almeno 100 chilometri dal Comune di residenza

dello studente universitario;

3. il Comune di residenza dello studente deve in ogni caso appartenere ad una Provincia diversa da

quella in cui è situata l’università ;

4. l’unità immobiliare presa in affitto deve essere situata nello stesso Comune in cui ha sede l’università

oppure in un Comune limitrofo.ADEMPIMENTI CONNESSI ALLA STIPULA DEL CONTRATTO.

1) In assenza di «cedolare secca».

Adempimento Modalità Tempistica Soggetto interessato

Il presente adempimento è stato abolito ad opera

dell’art. 2, D.L 20 giugno 2012, n. 79; tale

comunicazione è infatti da considerarsi assorbita

Entro 48 ore dall’insediamento del

Comunicazione di inizio locazione dalla registrazione del contratto . Permane, Locatore

conduttore nell’immobile

tuttavia, la comunicazione all’autorità locale di

pubblica sicurezza nel caso di conduttore straniero

o apolide.

Per contratti a) e b), a discrezione delle parti: 1)

annualmente . Versamento 2% del canone annuo

Versamento imposta di registro per contratti: a)

(minimo € 67,00 solo per la prima annualità). 2) in Entro 30 giorni: dalla data di stipulazione o, se

non soggetti ad IVA ( locatore privato ) b) Locatore, ma è responsabile in solido

unica soluzione secondo la seguente formula: [2% anteriore, dalla data di decorrenza del

esenti IVA ( locatore impresa ) c) soggetti ad anche il conduttore

del canone annuo x n° anni - (int. legale/2 x n° contratto

IVA (locatore opta per l’applicazione dell’IVA)

anni)]. Per contratti c), imposta di registro in

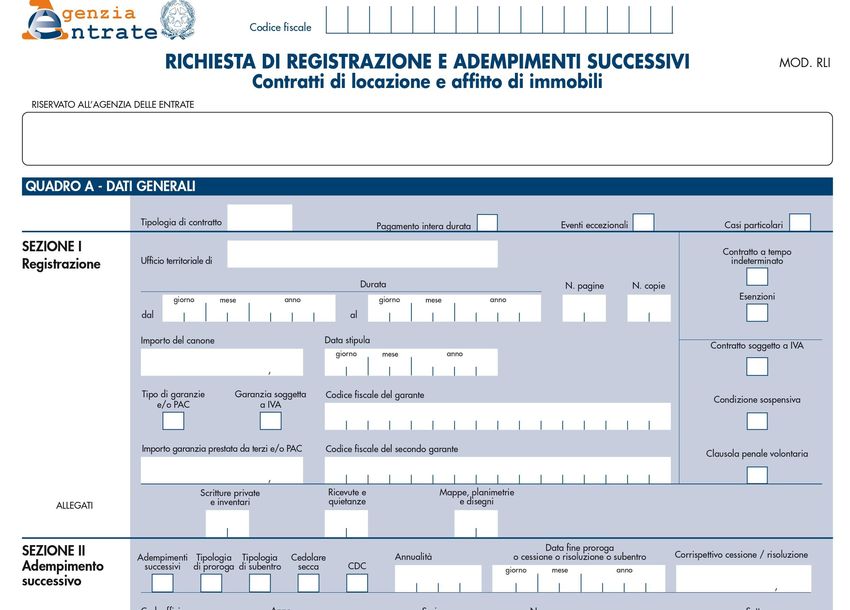

misura fissa pari a € 67,00.Registrazione.

In caso di registrazione presso un ufficio

dell’Agenzia delle Entrate ( registrazione “

cartacea”) presentazione di: almeno 2

copie del contratto con firma in originale;

alternativamente: codice IBAN del conto

corrente per addebito imposte di bollo e di

registro; 1 marca da € 16,00 ogni 4 Locatore, che ne dà

pagine (o 100 righe) e la ricevuta di comunicazione al conduttore e

A pena di nullità, entro 30 giorni: dalla

pagamento dell’imposta di registro all’amministratore del condominio.

Registrazione contratto data di stipulazione o, se anteriore, dalla

effettuata con Mod. F24 ELIDE; Mod. RLI per Ai fini fiscali l’obbligo di

data di decorrenza del contratto

la registrazione, compilato in duplice copia. registrazione ricade sia sul locatore

In caso di registrazione telematica , il file che sul conduttore in solido.

contiene l’addebito delle imposte di bollo

e di registro sul conto corrente nonché il

Mod. RLI ed eventuali allegati (copia

contratto quando non è possibile la

registrazione semplificata, altre scritture

private, planimetrie, ecc.).Altre formalità connesse.

Redazione documento e invio tramite

Redazione verbale di consegna

raccomandata alla controparte o consegna A discrezione delle parti Locatore e conduttore

(facoltativo)

a mano

Redazione documento e invio tramite

Lettera addebito spese registrazione

raccomandata alla controparte o consegna A discrezione del locatore Locatore

(facoltativo)

a mano

Redazione documento e invio tramite

Ricevuta attestante versamento deposito Successivamente al versamento

raccomandata alla controparte o consegna Locatore

cauzionale (facoltativo) medesimo

a manoADEMPIMENTI CONNESSI ALLA STIPULA DEL CONTRATTO.

2) In presenza di «cedolare secca».

Adempimento Modalità Tempistica Soggetto interessato

Comunicazione all’autorità locale di pubblica

Entro 48 ore dall’insediamento del

Comunicazione di inizio locazione sicurezza nel caso di conduttore straniero o Locatore

conduttore nell’immobile

apolide.

Il locatore deve, a pena di inefficacia

dell’opzione , comunicare preventivamente

Comunicazione preventiva al conduttore all’inquilino l’opzione per la cedolare secca Preventiva rispetto alla registrazione Locatore/

(con lettera raccomandata) rinunciando all’

aggiornamento del canone , incluso quello ISTAT.Registrazione e altre formalità in presenza di «cedolare secca».

In caso di registrazione presso un ufficio

dell’Agenzia delle Entrate (registrazione “

cartacea ”), presentazione di: A) almeno 2

Locatore, che ne dà

copie del contratto con firma in originale; B)

comunicazione al conduttore e

Mod. RLI per la registrazione compilato in A pena di nullità, entro 30 giorni: dalla

all’amministratore del condominio.

Registrazione contratto duplice copia con opzione per cedolare data di stipula o, se anteriore, dalla data

Ai fini fiscali l’obbligo di

secca. In caso di registrazione telematica , il di decorrenza del contratto

registrazione ricade sia sul locato-

file contiene il Mod. RLI ed eventuali allegati

re che sul conduttore in solido.

(copia contratto se non è possibile la regi-

strazione semplificata, altre scritture private,

planimetrie, ecc.).

Redazione documento e invio tramite

Redazione verbale di consegna

raccomandata alla controparte o consegna A discrezione delle parti Locatore e conduttore

(facoltativo)

a mano

Redazione documento e invio tramite

Ricevuta attestante versamento deposito Successivamente al versamento

raccomandata alla controparte o consegna Locatore

cauzionale (facoltativo) medesimo

a manoContratto Convenzionato.

Breve inquadramento.

Oltre ai contratti cosiddetti liberi, il Legislatore, nell’ambito della riforma, ha previsto la possibilità di sottoscrivere

contratti di locazione convenzionati .

L’ art. 2, comma 3, Legge n. 431/98 stabilisce infatti che: “In alternativa a quanto previsto dal comma 1, le parti

possono stipulare contratti di locazione, definendo il valore del canone, la durata del contratto [...], ed altre

condizioni contrattuali sulla base di quanto stabilito in appositi accordi definiti in sede locale fra le organizzazioni

della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative”.

ATTENZIONE: La tipologia di contratto in esame non è interessata dalle disposizioni in materia di accertamento

introdotte dalla Finanziaria 2005 (cosiddetta “Minimum tax immobiliare”), mentre è compatibile con l’opzione per

la cedolare secca.

L’iter per la determinazione dei parametri oggettivi per la definizione del valore del canone, della durata del

contratto e di altre condizioni generali a cui i locatori e conduttori devono attenersi in caso di stipula di contratti

convenzionati, è caratterizzato da due passi fondamentali: un accordo a livello nazionale ; un accordo di

recepimento a livello locale .Contratto Convenzionato.

Agevolazioni fiscali.

Per incentivare la stipula di contratti di locazione convenzionati, il Legislatore ha previsto una serie di

agevolazioni f iscali tanto per il locatore, quanto per il conduttore. Le agevolazioni per il locatore

sono però riservate agli immobili situati nei Comuni ad alta tensione abitativa , la cui lista è fornita

dalla Legge 21 febbraio 1989, n. 61 (quelle per il conduttore, invece, valgono ovunque). Sono

interessati a tale agevolazione gli immobili situati: nei Comuni di Bari, Bologna, Catania, Firenze,

Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia e i Comuni confinanti con gli stessi; negli

altri Comuni capoluoghi di Provincia e comunque quelli posti nei Comuni cosiddetti ad alta tensione

abitativa individuati dalla delibera CIPE 13 novembre 2003, n. 87 (G.U. 18 febbraio 2004, n. 40) non

compresi nei punti precedenti; nei Comuni della Campania e della Basilicata colpiti dagli eventi

tellurici dei primi anni ottanta.Contratto Convenzionato.

Agevolazioni fiscali per il locatore.

1. IMPOSTE SUL REDDITO:

Per quanto attiene all’ IRPEF , l’art. 8, comma 1, Legge n. 431/98, stabilisce che il reddito imponibile derivante al

proprietario di uno degli immobili situati nei Comuni individuati dalla Legge n. 61/1989 è ridotto del 30%. A tal

proposito, la Circolare 7 luglio 1999, n. 150 , ha precisato che la riduzione IRPEF del 30% deve essere applicata

all’importo maggiore tra la rendita catastale dell’immobile oggetto di locazione e il canone percepito ridotto del 5%.

Esempio:

Canone convenzionato 4.000

Rendita 1.000

Tassazione IRPEF su (4.000 – 5%) – 30% = 2.660

2. IMPOSTA DI REGISTRO

Ulteriori agevolazioni per il locatore sono previste in sede di versamento dell’ imposta di registro sulle locazioni. Infatti il

corrispettivo annuo, ai fini della determinazione della base imponibile per l’applicazione dell’imposta proporzionale di

registro, è assunto nella misura (minima) del 70%, con una riduzione quindi del 30%. R

3. IMPOSTA MUNICIPALE PROPRIA

Nell’ambito della potestà regolamentare in materia di IMU, i Comuni posso prevedere agevolazioni per i locatori di

specifiche tipologie di immobili infatti, il comma 6, art. 14, D.Lgs. n. 23/2011 ha previsto che: “È confermata la potestà

regolamentare in materia di entrate degli enti locali di cui all’articolo 52 del citato decreto legislativo n. 446 del 1997

[n.d.r. che disciplinava l’ICI] anche per i nuovi tributi previsti dal presente Provvedimento”.Contratto Convenzionato.

Agevolazioni fiscali per il conduttore.

Nel caso di affitto a canone convenzionato, al conduttore spetta una detrazione che deve essere

rapportata al periodo di destinazione dell’immobile ad abitazione principale .

La misura del beneficio stabilita dall’art. 16, comma 1, TUIR, dipende dal reddito complessivo

dell’inquilino ed è pari a:

€ 495,80 £ se il reddito complessivo non supera € 15.493,71;

€ 247,90 £ se il reddito complessivo supera € 15.493,71 ma non € 30.987,41.

Oltre a tale importo (€ 30.987,41) non spetta alcuna detrazione.Contratto di locazione ad uso turistico - abitativo

Come anticipato nel capitolo “ Introduzione”, a fianco dei contratti fin qui analizzati ve ne sono altri che non sono

assoggettati, per espressa previsione normativa, alle regole introdotte dalla Legge n. 431/98. Uno dei contratti

esclusi è quello relativo agli alloggi locati esclusivamente per finalità turistiche, per il quale è lasciata massima

libertà di contrattazione tra le parti , le quali devono rifarsi alle norme del Codice civile (artt. 1571 e seguenti) .

Posto che detti contratti non sono stipulati per soddisfare un’esigenza abitativa primaria del conduttore, il quale

possiede già una prima abitazione (di proprietà o locata che sia), per “finalità turistiche” si deve intendere la

soddisfazione di esigenze ricreative e di svago, per cura o istruzione, che il conduttore soddisfa mediante la

locazione di un alloggio .

Nel caso in cui la locazione abbia una durata fino a 30 giorni, non è richiesta la registrazione del contratto ;

tuttavia, secondo il Ministero dell’Interno (Circolare 26 giugno 2015) è in ogni caso dovuta la comunicazione delle

generalità del conduttore, ex art. 109, TULPS.

Per quanto riguarda la comunicazione di inizio locazione ex art. 12 , D.L. n. 59/78 , si segnala che la Legge n.

311/2004 ha previsto l’ obbligo di presentazione della stessa anche con riferimento a locazioni di durata inferiore a

30 giorni, qualora alla stipulazione del contratto partecipino degli intermediari immobiliari (tipicamente le agenzie

immobiliari ).CONTRATTO DI LOCAZIONE AD USO TURISTICO - ABITATIVO

Registrazione e altre formalità in assenza di «cedolare secca».

Il locatore invia la comunicazione attraverso

Comunicazione generalità del conduttore (per

“AlloggiatiWEB”, entro 24 ore dall’avvenuta consegna Locatore.

locazioni inferiori a 30 giorni)

dei locali

In via generale, si rimanda a quanto illustrato in sede di

trattazione dei contratti a canone libero. Tuttavia, la

Versamento imposta di registro (per locazioni stipulazione di contratti turistici di durata superiore a 30

Locatore e conduttore in solido

superiori a 30 giorni) giorni si prolunga solitamente al massimo di qualche

mese; in questi casi l’imposta di registro dovuta è

pari al 2% del canone (minimo € 67,00) .

Locatore, che ne dà comunicazione al

pena di nullità, entro 30 giorni dalla data di conduttore e all’amministratore di

Registrazione del contratto (per locazioni

stipulazione o, se anteriore, dalla data di decorrenza condominio. Ai fini fiscali l’obbligo di

superiori a 30 giorni)

del contratto registrazione ricade sia sul locatore che sul

conduttore in solido.CONTRATTO DI LOCAZIONE AD USO TURISTICO - ABITATIVO

Registrazione e altre formalità in presenza di «cedolare secca».

Il locatore invia la comunicazione attraverso

Comunicazione generalità del conduttore (per

“AlloggiatiWEB”, entro 24 ore dall’avvenuta consegna Locatore.

locazioni inferiori a 30 giorni)

dei locali

Comunicazione preventiva al conduttore (per

Preventiva rispetto all’opzione per la cedolare Locatore

locazioni superiori a 30 giorni)

Locatore, che ne dà comunicazione al

conduttore e all’amministratore di con-

Registrazione contratto Entro 30 giorni: X dalla data di stipulazione X o, se

dominio. Ai fini fiscali l’obbligo di

(per locazioni superiori a 30 giorni) anteriore, dalla data di decorrenza del contratto

registrazione ricade sia sul locatore che sul

condutto- re in solido.ADEMPIMENTI PRATICI - LOCAZIONI COMMERCIALI.

Contratti con durata minima 6 anni.

Il primo gruppo che è possibile identificare è quello relativo a tre tipologie di locazioni, richiamate dal comma 1,

art. 27, Legge n. 392/1978 , ossia le locazioni di immobili destinati a: attività industriali ; attività commerciali ;

attività artigianali .

Dopo le modifiche apportate dal D.Lgs. n. 79/2011, il comma 1 dell’art. 27, Legge n. 392/78 dispone che la durata

minima di un contratto di locazione per immobili da adibire ad attività turistica sia pari a 6 anni per attività quali:

agenzie di viaggio e turismo; impianti sportivi e ricreativi; aziende di soggiorno; altri organismi di promozione

turistica; attività simili.

Quindi:

Durata minima contrattuale 6 anni

Industriale Commerciale

Artigianale Aziende di soggiorno

Agenzie di viaggio Impianti sportivi

Organismi di promozione turistica (…)Contratti con durata minima 9 anni.

Le modifiche apportate al terzo comma , invece, estendono l’applicabilità della durata novennale della

locazione anche agli stabilimenti e ai locali assimilati agli alberghi di cui all’art. 1786 C.c., il quale dispone che:

“Le norme di questa sezione si applicano anche agli imprenditori di case di cura, stabilimenti di pubblici

spettacoli, stabilimenti balneari, pensioni, trattorie, carrozze letto e simili ”.

Per quanto riguarda le locazioni di stabilimenti balneari , bisogna osservare che, prima della modifica apportata

dal D.Lgs. n. 79/2011, la durata contrattuale minima era stabilita in 6 anni poiché il precedente comma 1, art. 27,

Legge n. 392/78 faceva espresso riferimento alla lettera d), art. 2, Legge n. 326/68 ( “stabilimenti termali e

balneari”). Successivamente a tale modifica, invece, la durata minima prevista per questi contratti è pari a 9

anni in conseguenza dell’esplicito rinvio all’art. 1786 C.c. da parte del comma 3, art. 27, Legge n. 392/78. Bisogna

inoltre osservare che tra le attività assimilate di cui all’art. 1786 C.c. è compresa l’ attività di trattoria ; si ritiene

coerente affermare che ai contratti di locazione aventi ad oggetto l’ attività di ristorazione sia applicabile il limite

minimo di durata novennale in virtù del fatto che l’articolo citato si riferisce anche ad attività simili a quelle

indicate .

Quindi:

Durata minima contrattuale 9 anni

Attività alberghiere Attività teatrali

Case di cura Stabilimenti balneari

Pensioni Trattorie

Stabilimenti di pubblici spettacoli (…)CONTRATTO DI LOCAZIONE AD USO COMMERCIALE.

Adempimenti

la stipula del contratto di locazione ad uso industriale, commerciale e artigianale richiede l’allegazione di una

serie di documenti che variano a seconda dell’attività esercitata dal conduttore . A titolo esemplificativo, si

consideri che, se l’attività esercitata è di natura commerciale, si dovranno produrre una serie di documenti, quali

la licenza per la rivendita di un determinato bene o la licenza per esercitare una determinata attività (ad es:

barbiere); diversamente, se l’attività è di tipo industriale, tra la documentazione che dovrà essere presentata vi

sarà il certificato di agibilità.

(*) Nel caso in cui i contratti in esame risultavano già in corso alla data del 4 luglio 2006 , i versamenti dell’imposta di registro (medesimi

importi e alle medesime scadenze) devono essere effettuati in via telematica.

Il presente adempimento è stato

abolito ad opera dell’art. 2, D.L 20

giugno 2012, n. 79. Tale comunicazione

è stata infatti considerata assorbita

Entro 48 ore

dalla registrazione del contratto a Locatore.

Comunicazione di inizio locazione dall’insediamento del

decorrere dal 21 giugno 2012, data di

conduttore nell’immobile

entrata in vigore del Decreto. Permane,

tuttavia, la comunicazione all’attività

locale di pubblica sicurezza nel caso di

conduttore straniero o apolide .

A discrezione delle parti (*):

annualmente versamento 2% del

canone annuo, con minimo pari a € Entro 30 giorni dalla data di

Versamento imposta di registro –

67,00 solo per la prima annualità; stipulazione o, se anteriore, Locatore, ma è responsabile in

Locatore privato – Contratti non

versamento in unica soluzione secondo dalla data di decorrenza del solido anche il conduttore

soggetti ad IVA

la seguente formula: [ 2% del canone contratto

annuo x n° anni - (int. legale / 2 x n°

anni)].

A discrezione delle parti (*) :

annualmente versamento 1% del

Entro 30 giorni dalla data di

Versamento imposta di registro – canone annuo, con minimo pari a €

stipulazione o, se anteriore, Locatore, ma è responsabile in

Locatore impresa – Contratti soggetti 67,00; versamento in unica soluzione

dalla data di decorrenza del solido anche il conduttore

ad IVA ovvero esenti secondo la seguente formula: [ 1% del

contratto

canone annuo x n° anni - (int. legale / 2

x n° anni)].Puoi anche leggere