LE AGEVOLAZIONI FISCALI SUGLI IMMOBILI - Direzione regionale ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LE AGEVOLAZIONI FISCALI SUGLI

IMMOBILI

Gli obiettivi del progetto

Spiegare in generale le

agevolazioni sugli immobili

Rispondere ai dubbi più

frequenti anche in

riferimento alla compilazione

della dichiarazione dei

redditi precompilata

Rafforzare la vicinanza

dell’Agenzia delle Entrate ai

cittadini/contribuenti

2

“Ristrutturazioni Edilizie 2019”

3

«Ristrutturazioni Edilizie 2019»

IN COSA CONSISTONO

Per i lavori effettuati sulle singole unità abitative è possibile

usufruire delle seguenti detrazioni:

50% delle spese sostenute (bonifici effettuati) dal 26

giugno 2012 al 31 dicembre 2019 (legge n. 145 del 30 dicembre

2018), con un limite massimo di spesa di 96.000 euro per

ciascuna unità immobiliare (ANNUNCIATA PROROGA CON

LEGGE DI BILANCIO 2020);

36%, con il limite massimo di spesa di 48.000 euro per unità

immobiliare, delle somme che saranno pagate dal 1° gennaio

2020

L’agevolazione può essere richiesta per le spese sostenute

nell’anno, secondo il criterio di cassa, e va suddivisa fra tutti i

contribuenti che possiedono o detengono, sulla base di un titolo

idoneo, l’immobile sul quale sono effettuati gli interventi.

4

«Ristrutturazioni Edilizie 2019»

AMBITO D’APPLICAZIONE

SOGGETTI BENEFICIARI 1

proprietario;

titolare diritto reale di godimento (es.

usufruttuario);

conduttore o comodatario;

familiari conviventi;

condòmini;

altre ipotesi (es. futuro acquirente, imprenditore

individuale per immobili diversi da quelli strumentali o

merce, soci di cooperative a proprietà indivisa).

5

«Ristrutturazioni Edilizie 2019»

AMBITO D’APPLICAZIONE

SOGGETTI BENEFICIARI 2

Hanno diritto alla detrazione, inoltre, purché sostengano le spese e siano

intestatari di bonifici e fatture:

il familiare convivente del possessore o detentore dell’immobile

oggetto dell’intervento (il coniuge, i parenti entro il terzo grado e gli

affini entro il secondo grado)

il coniuge separato assegnatario dell’immobile intestato all’altro

coniuge

il componente dell’unione civile (la legge n. 76/2016, per garantire la

tutela dei diritti derivanti dalle unioni civili tra persone delle stesso

sesso, equipara al vincolo giuridico derivante dal matrimonio quello

prodotto dalle unioni civili)

il convivente more uxorio, non proprietario dell’immobile oggetto degli

interventi né titolare di un contratto di comodato, per le spese sostenute

a partire dal 1° gennaio 2016.

In questi casi, ferme restando le altre condizioni, la detrazione spetta

anche se le abilitazioni «comunali» sono intestate al proprietario

dell’immobile.

6

«Ristrutturazioni Edilizie 2019»

AMBITO D’APPLICAZIONE

OGGETTO

manutenzione ordinaria (solo se su parti comuni

condominiali);

manutenzione straordinaria;

ristrutturazione edilizia, restauro o risanamento

conservativo;

altre ipotesi (es. box auto, eliminazione barriere

architettoniche, risparmio energetico «non

qualificato», contenimento acustico, interventi

antisismici).

7

«Ristrutturazioni Edilizie 2019»

AMBITO D’APPLICAZIONE

OGGETTO

Sono detraibili anche i costi relativi a progettazione, prestazioni

professionali, perizie e sopralluoghi. Le opere agevolate sono per

esempio:

- Impianto idraulico ed elettrico (sostituzione o messa a norma)

- Inferiate fisse;

- Soppalco; - Pareti interne;

- Scale ed ascensore; - Cablatura;

- Porta blindata; - Impianto d’allarme;

- Allargamento porte e finestre; - Isolamento acustico

- Canna fumaria;

- Abbattimento delle barriere architettoniche;

- Citofoni e telecamere;

- Balconi e verande;

- Box auto;

- Caldaia e condizionatori.

8

«Ristrutturazioni Edilizie 2019»

DETRAZIONE

MISURA IMPORTO RIPARTIZIONE

MASSIMO

• Detrazione • Il tetto • La detrazione

dell’imposta massimo è ripartita tra

lorda nella detraibile è gli aventi

misura del pari a diritto in 10

50% delle 96.000€ quote

spese annuali di

sostenute pari importo

9

«Ristrutturazioni Edilizie 2019»

ADEMPIMENTI PER IL DIRITTO AL BONUS

Fattura relativa alle spese sostenute;

Bonifico parlante, indicate la causale del

versamento, il numero e la data della fattura, i dati

del richiedente la detrazione;

Abilitazioni amministrative, da cui risulti la natura

edilizia e la data di inizio lavori (Comunicazione al

Comune -Dia, Scia, Cil o Cila- in cui è ubicato

l’immobile) mentre nel caso di edilizia libera è

sufficiente una Dichiarazione Sostitutiva dell’atto di

notorietà)

Certificazione dell’amministratore per interventi

su parti comuni

10«Ristrutturazioni Edilizie 2019»

ADEMPIMENTI PER IL DIRITTO AL BONUS

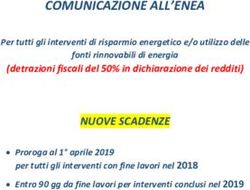

COMUNICAZIONE ALL’ENEA 1

Per monitorare e valutare il risparmio energetico conseguito con la

realizzazione degli interventi, la legge di bilancio 2018 ha introdotto

l’obbligo di trasmettere all’Enea le informazioni sui lavori effettuati,

analogamente a quanto già previsto per la riqualificazione energetica

degli edifici.

Per gli interventi terminati nel 2019 la comunicazione va trasmessa,

entro 90 giorni dalla data di fine lavori, attraverso il sito

https://bonuscasa2019.enea.it/

Se la data di fine lavori è compresa tra il 1° gennaio 2019 e l’11 marzo

2019, il termine di 90 giorni decorre dall’11 marzo, giorno di messa on

line del sito.

Per “data di fine lavori” si può considerare la dichiarazione di fine lavori a

cura del direttore dei lavori, se prevista, la data di collaudo anche

parziale, la data della dichiarazione di conformità, quando prevista.

11COMUNICAZIONE ALL’ENEA

12COMUNICAZIONE ALL’ENEA 3

Registrazione al sito

13“Bonus verde 2019”

14“Bonus verde 2019”

OGGETTO

Interventi di progettazione, di manutenzione e di “sistemazione a verde” di aree

private di edifici o unità immobiliari, pertinenze, recinzioni, di impianti di

irrigazioni, di realizzazione di pozzi, nonché interventi di coperture a verde e di

realizzazione di giardini pensili

DETRAZIONE

MISURA IMPORTO MASSIMO

Il tetto massimo detraibile è pari a

Detrazione 5.000€

dell’imposta lorda

per unità immobiliare a uso

nella misura del 36% abitativo, quindi

delle uno sconto fiscale pari 1.800 € da

spese sostenute ripartire

in dieci quote annuali (180 €/anno)

15“Bonus Mobili 2019”

16“Bonus Mobili 2019”

AMBITO DI APPLICAZIONE

Soggetti

Oggetto

beneficiari

Contribuenti che Acquisto di:

fruiscono della

- Mobili;

detrazione per gli

interventi di - Grandi

elettrodomestici di

ristrutturazione classe non inferiore ad

edilizia iniziati dal A+ e forni classe A

01.01.2019

17“Bonus Mobili 2019”

DETRAZIONE

MISURA IMPORTO RIPARTIZIONE

MASSIMO

• La

• Detrazione • Il tetto detrazione è

dell’imposta massimo ripartita tra

lorda nella detraibile è gli aventi

misura del pari a

50% delle

diritto in 10

10.000€ per quote

spese immobile

sostenute annuali di

pari importo

18“Bonus Mobili 2019”

NB:

La data di inizio lavori deve essere

anteriore a quella in cui sono

sostenute le spese per l’acquisto di

mobili e di grandi elettrodomestici.

Non è necessario che le spese di

ristrutturazione siano sostenute prima

di quelle per l’arredo

19“Bonus Mobili 2019”

ADEMPIMENTI PER IL DIRITTO AL BONUS

Fattura di acquisto dei beni riportanti la

natura, la qualità e la quantità dei beni e dei

servizi acquisiti;

Ricevuta del bonifico;

Ricevuta di avvenuta transazione per

pagamenti con carte di credito o di debito

20“Bonus Mobili 2019”

COMUNICAZIONE ALL’ENEA

Dal 2018 vanno comunicati

all’Enea gli acquisti di alcuni elettrodomestici

per i quali si può usufruire del bonus (forni,

frigoriferi, lavastoviglie, piani cottura

elettrici, lavasciuga, lavatrici).

Tutte le informazioni sull’invio della

comunicazione sono disponibili sul sito

dell’Enea, alla

pagina

http://www.acs.enea.it/ristrutturazioni-edilizie/

21New…

BONUS FACCIATE

Nella manovra 2020 è stato inserito

anche il «bonus facciate»: detrazione

del 90% per chi rifà gli esterni.

•La nuova agevolazione che verrà inserita

nella manovra 2020 prevede un credito

fiscale del 90% per chi rifà nel 2020 la

facciata di casa o del condominio, in

centro storico o periferia, nelle grandi città

o nei piccoli comuni

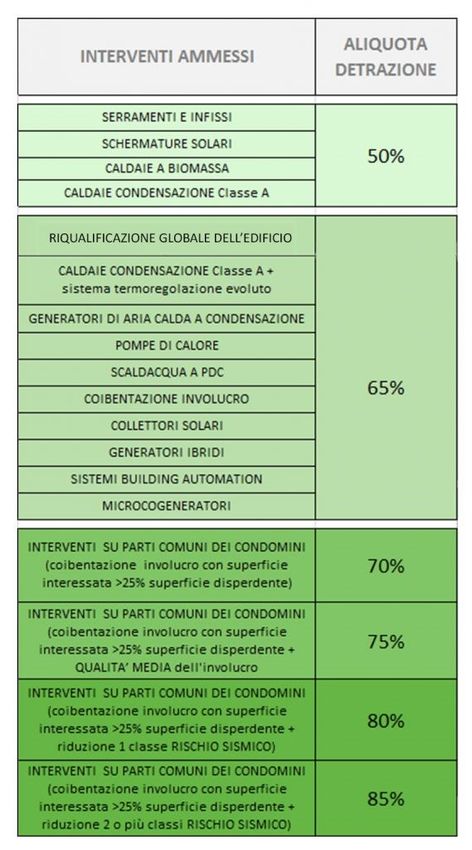

22“Ecobonus 2019”

23“Ecobonus 2019”

AMBITO DI APPLICAZIONE

Soggetti

Oggetto

beneficiari

Contribuenti che Opere di risparmio energetico:

sostengono • Rivestimento termico alle porte

spese per interventi di d’ingresso e pannelli isolanti;

• Pompe di calore e impianti

riqualificazione energetica

geotermici;

nei

• Pavimento radiante;

propri immobili (abitazioni,

• Impianto solare termico

capannoni e imprese) a

decorrere dal 01.01.2019

24“Ecobonus 2019”

IMPORTO MASSIMO

30.000,00 60.000,00 100.000,00

Sostituzione di impianti Interventi su Riqualificazione

di climatizzazione involucro di edifici energetica di edifici;

invernale con: esistenti (pareti, Acquisto e posa in

Caldaie a finestre, tetti e

opera di micro-

condensazione ad pavimenti);

cogeneratori

aria o acqua di classe Installazione

A; pannelli solari pere

Detrazione = 65%

Impianti acqua calda;

climatizzazione Acquisto e posa in

alimentati da opera di

biomasse schermature solari

Detrazione = 50% Detrazione = 65% e

65% se Caldaia con sistema di 50% per infissi e

termoregolazione evoluti

schermature solari

25“Ecobonus 2019”

INTERVENTI SULLE PARTI CONDOMINIALI

70% 75%

• Interventi che interessano • Interventi finalizzati a

l’involucro dell’edificio con migliorare la prestazione

un’incidenza superiore al energetica invernale o

25% della superficie estiva

disperdente lorda

dell’edificio medesimo

•Le Detrazioni sono calcolate su un ammontare complessivo

di spesa non superiore a 40.000 €, moltiplicato per il

numero delle unità immobiliari che compongono l’edificio

26“Ecobonus 2019”

INTERVENTI SULLE PARTI CONDOMINIALI

zone sismiche 1,2,3

80% 85%

• Interventi di • Interventi di

riqualificazione energetica riqualificazione energetica

finalizzati anche alla finalizzati anche alla

riduzione di una classe di riduzione di due classi di

rischio rischio

•Le Detrazioni sono calcolate su un ammontare complessivo

di spesa non superiore a 136.000,00 €, moltiplicato per il

numero delle unità immobiliari che compongono l’edificio

27Interventi

combinati per

riduzione rischio

sismico e

riqualificazione

energetica

Ammontare

spesa pari ad

euro 136.000

Opere su edifici

condominiali

ricadenti nelle

zone sismiche

1,2,3

28“Ecobonus 2019”

ADEMPIMENTI PER IL DIRITTO AL BONUS

Fattura relativa alle spese sostenute;

Bonifico parlante, indicate la causale del versamento, il

numero e la data della fattura, i dati del richiedente la

detrazione;

Comunicazione all’ENEA Agenzia Nazionale per l’efficienza

Energetica ;

APE (attestato di prestazione energetica) redatto da un

professionista abilitato e indipendente dalla ditta che esegue i

lavori;

ASSEVERAZIONE (certificazione dei produttori necessaria per

caldaie e infissi)

SCHEDA INFORMATIVA contenente la quantificazione del

risparmio energetico conseguente all’intervento

29LE DETRAZIONI PER GLI INTERVENTI

ANTISISMICI

30“INTERVENTI ANTISISMICI 2019”

AMBITO DI APPLICAZIONE

Soggetti

Oggetto

beneficiari

Immobili ubicati nella zona 1,

zona 2 e zona 3, di cui

Contribuenti che fruiscono all’ordinanza del Presidente del

della detrazione per gli

interventi di adeguamento Consiglio dei Ministri n. 3274

antisismico e spese di del 20 marzo 2003, pubblicata

diagnosi sismica su edifici a

nel supplemento ordinario n. 72

decorrere dal 01.01.2017

fino al 31.12.2021 alla Gazzetta Ufficiale n. 105

dell’8 maggio 2003

31Soggetti beneficiari

La detrazione può essere usufruita

sia dai soggetti passivi Irpef sia

dai soggetti passivi Ires che

sostengono le spese per gli interventi

agevolabili, a condizione che

possiedano o detengano l’immobile

in base a un titolo idoneo e che le

spese siano rimaste a loro carico.

32“INTERVENTI ANTISISMICI 2019”

”

DETRAZIONE

IMPORTO MASSIMO RIPARTIZIONE

• Il tetto massimo • La detrazione è

detraibile è pari a ripartita tra gli

€ 96.000 sino al aventi diritto in 5

31/12/2019 quote annuali di

pari importo

33“INTERVENTI ANTISISMICI 2019”

”

MISURA DETRAZIONE

ABITAZIONI,

CAPANNONI E IMPRESE

50% CONDOMINI

(Novità Legge di Stabilità

2018)

• Delle spese • Aumento della • Aumento della

sostenute per detrazione dal detrazione dal

l’adeguamento 50% al: 50% al:

sismico di edifici • 70%: nel caso di • 75%: nel caso di

ricadenti nelle passaggio ad una passaggio ad una

classe di rischio classe di rischio

zone sismiche sismico inferiore;

1,2 e 3 sismico inferiore;

• - 80%: nel caso di • 85%: nel caso di

passaggio a due passaggio a due

classi di rischio classi di rischio

sismico inferiore; sismico inferiore;

•NB: Detrazione 100% di spese per diagnosi sismica degli edifici

34Cessione del credito

35CESSIONE DEL CREDITO

RIPARMIO ENERGETICO

SISMABONUS

Dal 1° gennaio 2018 è possibile cedere il

credito corrispondente alla detrazione

spettante (Irpef o Ires):

in relazione agli interventi di

riqualificazione energetica effettuati sulla

singola unità immobiliare e per quelli

relativi alle parti comuni di edifici

condominiali;

in relazione agli interventi antisismici

effettuati su edifici condominiali.

36A CHI PUO’ ESSERE CEDUTO

Il credito può essere ceduto:

- ai fornitori che hanno effettuato gli

interventi;

- ad altri soggetti privati (ES: ALTRI

CONDOMINI, comproprietari),

- banche e intermediari finanziari solo

contribuenti che ricadono nella “no tax

area”

La cessione del credito alle pubbliche

amministrazioni è sempre esclusa.

37I CONTRIBUENTI INTERESSATI ALLA

CESSIONE DEL CREDITO

Tutti i contribuenti che sostengono le

spese, compresi quelli che, in

concreto, non potrebbero fruire della

corrispondente detrazione in quanto

l’imposta lorda è assorbita da altre

detrazioni o non è dovuta.

38Il fornitore che ha effettuato gli interventi puo:

Utilizzare il credito d'imposta esclusivamente in

compensazione tramite modello F24:

- in 5 quote annuali di pari importo in caso di

sismabonus;

- in 10 quote annuali di pari importo in caso di

interventi di riqualificazione energetica

può cedere il credito d'imposta ai propri

fornitori di beni e servizi, con esclusione della

possibilità di ulteriori cessioni da parte di questi

ultimi;

è esclusa la cessione ad istituti di credito e ad

intermediari finanziari.

39la comunicazione dell’esercizio dell’opzione

Per gli interventi eseguiti sulle singole

unità immobiliari, la comunicazione

dell’esercizio dell’opzione è effettuata dal

soggetto avente diritto alla detrazione:

- utilizzando le funzionalità rese disponibili

nell’area riservata del sito internet

dell’Agenzia delle entrate,

- presentando agli uffici dell’Agenzia delle

entrate l’apposito modulo approvato con il

provvedimento medesimo.

40la comunicazione dell’esercizio dell’opzione

Per gli interventi eseguiti sulle parti

comuni degli edifici condominiali,

la comunicazione dell’opzione è

effettuata dall’amministratore di condominio,

mediante il flusso informativo utilizzato per

trasmettere i dati necessari alla

predisposizione della dichiarazione dei

redditi precompilata.

41COME FARE LA COMUNICAZIONE (1)

Dopo l’autenticazione nell’area riservata del sito internet

dell’Agenzia delle Entrate, è possibile accedere alla

procedura seguendo il percorso:

•La mia scrivania / Servizi per / Comunicare

e poi cliccare sul collegamento

“Cessione Crediti per interventi di riqualificazione energetica”

•La procedura è composta da tre sotto-aree:

1) Comunicazione

2) Attestazioni

3) Annullamento

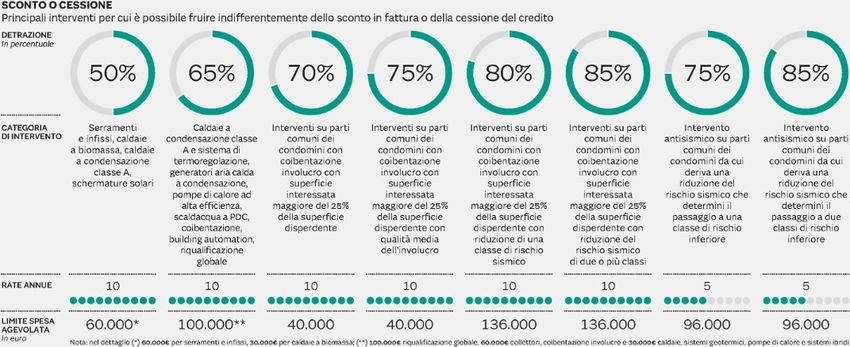

42Sconto in fattura

L’articolo 10 del Decreto Crescita (DL 34/2019) ha

introdotto alcune modifiche alla disciplina degli

incentivi per gli interventi di efficienza

energetica e di riduzione del rischio

sismico consentendo ai soggetti beneficiari delle

detrazioni per interventi di efficienza energetica e di

riduzione del rischio sismico di optare, in luogo

dell'utilizzo diretto delle detrazioni stesse, per un

contributo di pari ammontare, sotto forma di

sconto sul corrispettivo dovuto, anticipato dal

fornitore che ha effettuato gli interventi e a

quest'ultimo rimborsato sotto forma di credito

d'imposta da utilizzare esclusivamente in

compensazione tramite modello F24, in cinque

quote annuali di pari importo.

43SCONTI O CESSIONE

44PER APPROFONDIRE

45La Home page - Cittadini

46La Home page – Informazioni e servizi

47La Home page – Aree tematiche

48La Home page - Social

49La Home page – Normativa e prassi e

Strumenti

50La Home page – L’Agenzia comunica,

Siti tematici, Scadenze fiscali

51La Home page – L’Agenzia e altro…

52L’Agenzia Entrate

in Emilia Romagna

Il nostro sito internet con tutte le informazioni regionali

http://emiliaromagna.agenziaentrate.it

Il nostro profilo SlideShare

http://www.slideshare.net/AgenziaEntrateER

La nostra web-radio

http://emiliaromagna.agenziaentrate.it/?id=13204

53Puoi anche leggere