GUIDA BONUS 110% GUIDA ANIT DI APPROFONDIMENTO TECNICO - STUDIO B&B Technical Service

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDA BONUS 110%

GUIDA ANIT DI APPROFONDIMENTO TECNICO

15 Ottobre 2020

Questa guida è aggiornata alla data sopra indicata

Verificate sul SITO ANIT la presenza di versioni più recenti

Tutti i diritti sono riservati

Nessuna parte di questo documento può essere riprodotta o divulgata senza l’autorizzazione scritta di ANIT

GUIDA ANIT Bonus 110%

LE GUIDE ANIT

ANIT, Associazione Nazionale per l’Isolamento Termico e acustico, pubblica periodicamente guide e manuali sulle

tematiche legate all’efficienza energetica e all’isolamento acustico degli edifici.

Gli argomenti trattati riguardano la legislazione, le norme tecniche di riferimento, le tecnologie costruttive, le

indicazioni di posa e molto altro.

I SOCI possono scaricare gratuitamente tutti i documenti, costantemente aggiornati, dal sito www.anit.it

STRUMENTI PER I SOCI

I soci ricevono

I software ANIT, per

Costante aggiornamento

calcolare tutti gli aspetti

sulle norme in vigore con

dell’efficienza energetica e

le GUIDE

dell’acustica degli edifici

Servizio di chiarimento

Abbonamento alla rivista

tecnico da parte dello

specializzata Neo-Eubios

Staff

I servizi e la quota di iscrizione variano in base alla categoria di associato (Individuale, Azienda, Onorario).

I Soci Individuali possono accedere alla qualifica “Socio Individuale Più” per ottenere servizi avanzati

Per informazioni:

www.anit.it info@anit.it Tel. 0289415126

Tutti i diritti sono riservati

Nessuna parte di questo documento può essere riprodotta o divulgata senza l’autorizzazione scritta di ANIT.

I contenuti sono curati dallo Staff e sono aggiornati alla data in copertina.

Le informazioni riportate sono da ritenersi comunque indicative ed è sempre necessario riferirsi anche a

eventuali documenti ufficiali. Sul sito www.anit.it sono disponibili i testi di legge.

Si raccomanda di verificare sul sito l’eventuale presenza di versioni più aggiornate di questo documento.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

1

GUIDA ANIT Bonus 110%

INDICE

INTRODUZIONE...................................................................................................... 3

IL BONUS 110% IN SINTESI ..................................................................................... 4

GLI INTERVENTI AMMESSI AL BONUS 110% ........................................................... 7

SPESE, DETRAZIONI E COSTI MASSIMI .................................................................. 12

4.1 Spese ammesse alla detrazione ............................................................................................................... 12

4.2 Calcolare la detrazione massima ............................................................................................................. 13

4.3 Costi massimi ........................................................................................................................................... 13

EDIFICI AMMESSI ................................................................................................. 15

SOGGETTI AMMESSI ............................................................................................ 18

REQUISITI TECNICI ............................................................................................... 20

7.1 Percentuale di intervento superiore al 25% ............................................................................................. 20

7.3 Materiali isolanti e CAM .......................................................................................................................... 21

7.4 Rispetto dei requisiti minimi per le detrazioni ......................................................................................... 23

7.5 Il doppio salto di classe e l’APE convenzionale ........................................................................................ 26

ASSEVERAZIONI, SANZIONI E RISCHI .................................................................... 34

CESSIONE DEL CREDITO E SCONTO IN FATTURA ................................................... 37

IL TESTO DEGLI ARTICOLI 119 e 121 DELLA LEGGE 77............................................ 39

Modifiche rispetto alla precedente edizione (di agosto 2020)

La presente edizione della guida analizza il quadro relativo al “Bonus 110%” a partire dal testo della Legge 77/2020

di conversione del DL Rilancio (Decreto 34/2020), i decreti attuativi del Ministero dello sviluppo economico

pubblicati in G.U. il 5 ottobre 2020 e i provvedimenti di chiarimento dell’Agenzia delle entrate pubblicati ad agosto

2020 (Circolare 24/E e Provvedimento del direttore dell’Agenzia delle entrate).

Oltre a questi documenti abbiamo analizzato anche i contenuti delle FAQ di ENEA pubblicate ad ottobre 2020 e il

testo della Legge 126 di conversione del DL 104 (cosiddetto DL Agosto) entrato in vigore il 14 ottobre 2020.

Per evidenziare le differenze rispetto alla precedente edizione (basata solo sul DL Rilancio e sulla Legge 77/2020)

nel testo riportiamo:

- in rosso le integrazioni legate ai decreti attuativi;

- in verde le indicazioni riportate dall’Agenzia delle Entrate;

- in azzurro (e solo nel capitolo 10) le modifiche della Legge 77 rispetto al testo del DL Rilancio;

- In arancione le informazioni ricavate della FAQ di ENEA pubblicate ad ottobre 2020;

- in rosa le modifiche della Legge 126/2020 di conversione del DL 104/2020.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

2

GUIDA ANIT Bonus 110%

INTRODUZIONE

La presente Guida propone una sintesi sulle regole per accedere al “Bonus 110%”, introdotto dal DL Rilancio (ovvero

il decreto-legge 19 maggio 2020, n. 34) modificato dalla Legge 77/2020 (ovvero la Legge di conversione 17 luglio

2020, n. 77 “Conversione in legge, con modificazioni, del decreto-legge 19 maggio 2020, n. 34, recante misure

urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza

epidemiologica da COVID-19”).

Al testo ufficiale riportato negli articoli 119 e 121 si aggiungono le regole e i nuovi requisiti previsti nei decreti

attuativi del Ministero dello sviluppo economico del 6 agosto 2020 e del 3 agosto (entrambi pubblicati in G.U. il 5

ottobre 2020) e i documenti prodotti dall’Agenzia delle entrate dell’8 agosto 2020 (Circolare 24/E e Provvedimento

del direttore agenzia entrate).

Gli articoli 119 e 121 della Legge di conversione sono riportati integralmente al capitolo 10 della Guida.

I testi dei Decreti attuativi e dei documenti dell’Agenzia delle entrate sono scaricabili dal sito ANIT:

https://www.anit.it/norma/decreti-attuativi-ecobonus/

https://www.anit.it/norma/bonus-110-i-provvedimenti-dellagenzia-delle-entrate/

CHIARIMENTI DAI CANALI UFFICIALI

Per approfondimenti, quesiti tecnici e fiscali “ufficiali” inerenti alle detrazioni segnaliamo:

- le Guide sulle detrazioni predisposte dall’Agenzia delle Entrate e dell’ENEA;

- l’elenco di FAQ curato da ENEA e pubblicato all’indirizzo: http://efficienzaenergetica.acs.enea.it;

- il servizio telefonico per chiarimenti fiscali (tel. 848.800444) e via e-mail per quelli tecnici di ENEA.

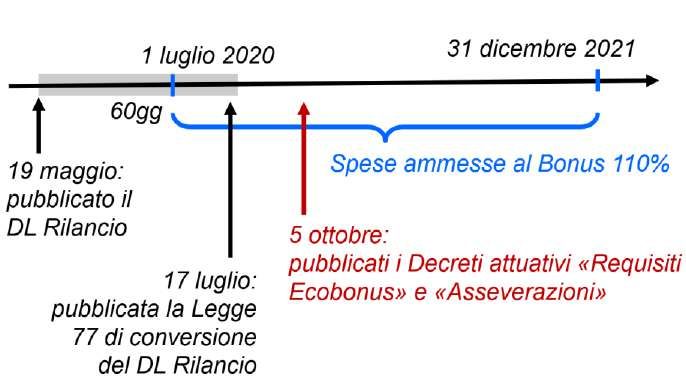

QUADRO TEMPORALE

Prima di addentrarci nella descrizione delle regole del bonus, è bene ricordare alcuni aspetti importanti:

1- il DL Rilancio introduce il “Bonus 110%” per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021;

2- il DL Rilancio è convertito in legge il 17 luglio 2020 dalla Legge 77/2020;

3- L’8 agosto 2020 viene pubblicato un provvedimento del direttore dell'Agenzia delle entrate, che definisce

le modalità attuative legate alle opzioni di cessione del credito o sconto in fattura come indicato nell’art.

121 del DL Rilancio e che definisce come data di inizio per la presentazione della comunicazione dell’opzione

il 15 ottobre 2020.

4- L’8 agosto 2020 viene pubblicata la Circolare 24/E dell’agenzia delle entrate che riassume, e fornisce alcuni

chiarimenti sull’applicazione del provvedimento

5- Il 5 ottobre 2020 vengono pubblicati in G.U. il Decreto attuativo del Ministero dello sviluppo economico 8

agosto 2020 (che riporta le modalità attuative, le regole tecniche e burocratiche che i tecnici dovranno

eseguire per il rispetto dei requisiti nonché i nuovi requisiti tecnici) e il Decreto attuativo del Ministero dello

sviluppo economico 3 agosto 2020 (che riporta le modalità di realizzazione e di trasmissione della

asseverazione).

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

3

GUIDA ANIT Bonus 110%

IL BONUS 110% IN SINTESI

Il Decreto Legge 19 maggio 2020, n. 34 “Misure urgenti in materia di salute, sostegno al lavoro e all’economia,

nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19”, noto come Decreto Rilancio,

convertito dalla Legge 77 del 17 luglio 2020 ha introdotto il nuovo bonus 110% per supportare la ripresa del settore

edilizio dalla grave crisi economica dovuta all’epidemia di COVID-19.

Il legislatore agganciandosi ai già esistenti “Ecobonus” e “Sismabonus” introduce la detrazione al 110% per alcuni

interventi di efficientamento energetico degli edifici (art.119) ed estende alcune opportunità fiscali agli strumenti

“Ecobonus”, “Bonus casa” e “Bonus facciate” (art.121).

Di seguito proponiamo una tabella sintetica dell’art. 119 così come modificato dalla Legge 77 sul bonus 110%.

Art.119

Incentivi per efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

Detrazione 110% delle spese sostenute art. 119 comma 1

Spese ammesse Spese documentate e rimaste a carico del contribuente art. 119 commi 1 e 3bis

sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021.

Il termine è esteso al 30 giugno 2022 per gli interventi eseguiti

dagli Istituti Autonomi Case Popolari.

Quote La detrazione è restituita in 5 quote annuali di pari importo art. 119 comma 1

€ La detrazione è calcolata su un ammontare complessivo delle art. 119 comma 1

spese variabile tra 20.000 e 50.000 euro (in base al tipo di

intervento e al numero di unità immobiliari costituenti l’edificio)

moltiplicato per il numero delle unità immobiliari che

compongono l'edificio

Soggetti ammessi - condomìni; art. 119 comma 9

- persone fisiche, al di fuori dell’esercizio di attività di

impresa, arti e professioni, su unità immobiliari;

- dagli Istituti autonomi case popolari (IACP) comunque

denominati nonché dagli enti aventi le stesse finalità

sociali dei predetti Istituti (..);

- dalle cooperative di abitazione a proprietà indivisa, per

interventi realizzati su immobili dalle stesse posseduti e

assegnati in godimento ai propri soci.;

- dalle organizzazioni non lucrative di utilità sociale (..),

dalle organizzazioni di volontariato (..) e dalle

associazioni di promozione sociale iscritte nel registro

nazionale e nei registri regionali e delle province

autonome di Trento e di Bolzano previsti dall’articolo 7

della legge 7 dicembre 2000, n. 383;

- dalle associazioni e società sportive dilettantistiche (…)

limitatamente ai lavori destinati ai soli immobili o parti

di immobili adibiti a spogliatoi.

Tipologia di edifici / Gli interventi sono realizzati:

Unità immobiliari - su condomìni (sia trainanti, sia trainati);

ammesse - su edifici unifamiliari e relative pertinenze (sia trainanti,

sia trainati);

- su unità immobiliari funzionalmente indipendenti e con

uno o più accessi autonomi dall’esterno site all'interno

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

4

GUIDA ANIT Bonus 110%

di edifici plurifamiliari e relative pertinenze (sia

trainanti, sia trainati);

- su singole unità immobiliari e relative pertinenze

all’interno di edifici in condominio (solo trainati).

Quali interventi INTERVENTI TRAINANTI

comma 1a) interventi di isolamento termico delle superfici art. 119 comma 1, lettera a)

opache con un'incidenza > 25 % della superficie disperdente

lorda dell'edificio medesimo;

comma 1b) interventi sulle parti comuni degli edifici per la art. 119 comma 1, lettera b)

sostituzione degli impianti di climatizzazione invernale esistenti

con impianti centralizzati per H, C o W

- a condensazione,

- a pompa di calore,

- ivi inclusi gli impianti ibridi o geotermici, anche abbinati

all'installazione di impianti fotovoltaici,

- ovvero con impianti di microcogenerazione o

- a collettori solari, nonché,

- l’allaccio a sistemi di teleriscaldamento efficiente;

comma 1c) interventi sugli edifici unifamiliari o sulle unità art. 119 comma 1, lettera c)

immobiliari situate all’interno di edifici plurifamiliari che siano

funzionalmente indipendenti e dispongano di uno o più accessi

autonomi dall’esterno per la sostituzione degli impianti di

climatizzazione invernali con impianti per H, C o W,

- a condensazione,

- a pompa di calore,

- ivi compresi gli impianti ibridi o geotermici, anche

abbinati all’installazione di impianti fotovoltaici di cui al

comma 5 e relativi sistemi di accumulo di cui al comma

6,

- ovvero con impianti di microcogenerazione,

- a collettori solari;

- con caldaie a biomassa,

- nonché l’allaccio a sistemi di teleriscaldamento

efficiente;

comma 4) Sismabonus, ovvero interventi di messa in sicurezza art. 119 comma 4

sismica su edifici ubicati nelle zone sismiche ad alta pericolosità

(zone 1 e 2 e 3) riferite a costruzioni adibite ad abitazione e ad

attività produttive.

INTERVENTI TRAINATI

Se eseguiti congiuntamente ad almeno uno degli interventi di

efficienza energetica del comma 1:

- tutti gli interventi previsti nell’Ecobonus (art. 14 art. 119 comma 2

DL63/2013)

- installazione di infrastrutture per la ricarica di veicoli art. 119 comma 8

elettrici negli edifici

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

5

GUIDA ANIT Bonus 110%

Se eseguiti congiuntamente ad a uno degli interventi di messa in

sicurezza sismica previsti al comma 4:

- realizzazione di sistemi di monitoraggio strutturale art. 119 comma 4 bis

continuo a fini antisismici, nel rispetto dei limiti di spesa

previsti dalla legislazione vigente per i medesimi

interventi.

Se eseguiti congiuntamente ad almeno uno degli interventi di

efficienza energetica di cui comma 1 o di messa in sicurezza

sismica di cui al comma 4:

- installazione di impianti fotovoltaici. Tale detrazione è art. 119 commi 5,6,7

riconosciuta anche per la contestuale installazione di un

sistema di accumulo integrato.

DEROGA

La detrazione al 110% si applica a tutti gli interventi previsti per art. 119 comma 2

l’ecobonus (art. 14 DL 63/2013) anche se non eseguiti

congiuntamente ad almeno uno degli interventi considerati

trainanti di cui ai commi 1a,1b,1c, fermi restando i requisiti

tecnici previsti al comma 3 dell’art. 119 o riportati di seguito,

qualora l’edificio sia sottoposto ad almeno uno dei vincoli

previsti dal codice dei beni culturali e del paesaggio, di cui al

decreto legislativo 22 gennaio 2004, n. 42, o gli interventi di cui

al citato comma 1 siano vietati da regolamenti edilizi, urbanistici

e ambientali.

DEMOLIZIONE E RICOSTRUZIONE

Interventi di demolizione e ricostruzione di cui all’articolo 3, art. 119 comma 3

comma 1, lettera d), del testo unico delle disposizioni legislative

e regolamentari in materia edilizia, di cui al decreto del

Presidente della Repubblica 6 giugno 2001, n. 380, sono

ammessi purché vengano rispettati i requisiti minimi stabiliti per

gli interventi di cui ai citati commi 1 e 2.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

6

GUIDA ANIT Bonus 110%

GLI INTERVENTI AMMESSI AL BONUS 110%

INTERVENTI TRAINANTI

Riferimento Descrizione dell’intervento €

Isolamento termico La detrazione è calcolata su un

Interventi di isolamento termico delle superfici opache ammontare complessivo delle

verticali e orizzontali e inclinate che interessano spese non superiore a:

l'involucro dell'edificio o dell’unità immobiliare situata - euro 50.000 per gli edifici

(art. 119 comma 1, all’interno di edifici plurifamiliari che siano unifamiliari o per le unità

lettera a) funzionalmente indipendenti e dispongano di uno o più immobiliari situate all’interno di

accessi autonomi dall’esterno, con un'incidenza edifici plurifamiliari che siano

superiore al 25 per cento della superficie disperdente funzionalmente indipendenti e

lorda dell'edificio medesimo (vd. approfondimento sul dispongano di uno o più accessi

calcolo del 25% riportato al capitolo 7.1) autonomi dall’esterno;

- euro 40.000 moltiplicati per il

numero delle unità immobiliari

che compongono l’edificio per

gli edifici composti da due a otto

unità immobiliari;

- euro 30.000 moltiplicati per il

numero delle unità immobiliari

che compongono l’edificio per

gli edifici composti da più di otto

unità immobiliari.

Sostituzione degli impianti centralizzati per H, C o W La detrazione è calcolata su un

Interventi sulle parti comuni degli edifici per la ammontare complessivo delle

sostituzione degli impianti di climatizzazione invernale spese non superiore a:

esistenti con impianti centralizzati per il riscaldamento, il - euro 20.000 moltiplicati per il

raffrescamento o la fornitura di acqua calda sanitaria: numero delle unità immobiliari

(art. 119 comma 1,

lettera b)

- a condensazione, con efficienza almeno pari alla che compongono l’edificio per

classe A di prodotto prevista dal regolamento gli edifici composti fino a otto

delegato (UE) n. 811/2013 della Commissione unità immobiliari

del 18 febbraio 2013, - euro 15.000 moltiplicati per il

- a pompa di calore, ivi inclusi gli impianti ibridi o numero delle unità immobiliari

geotermici, che compongono l’edificio per

- anche abbinati all'installazione di impianti gli edifici composti da più di otto

fotovoltaici, unità immobiliari

- ovvero con impianti di microcogenerazione

- a collettori solari La detrazione è riconosciuta anche

- allaccio a sistemi di teleriscaldamento efficiente per le spese relative allo

definiti ai sensi dell’articolo 2, comma 2, lettera smaltimento e alla bonifica

tt), del decreto legislativo 4 luglio 2014, n. 102 dell’impianto sostituito

(solo per i comuni montani non interessati dalle

procedure europee di infrazione n. 2014/2147

del 10 luglio 2014 o n. 2015/2043 del 28 maggio

2015 per l’inottemperanza dell’Italia agli obblighi

previsti dalla direttiva 2008/50/ CE)

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

7

GUIDA ANIT Bonus 110%

Sostituzione degli impianti per H, C o W per edifici La detrazione di cui alla presente

unifamiliari lettera è calcolata su un

Interventi sugli edifici unifamiliari per la sostituzione degli ammontare complessivo delle

impianti di climatizzazione invernale esistenti con spese non superiore a euro 30.000

(art. 119 comma 1, impianti per il riscaldamento, il raffrescamento o la ed è riconosciuta anche per le

lettera c) fornitura di acqua calda sanitaria: spese relative allo smaltimento e

- a condensazione, con efficienza almeno pari alla alla bonifica dell’impianto

classe A di prodotto prevista dal regolamento sostituito.

delegato (UE) n. 811/2013 della Commissione,

del 18 febbraio 2013,

- a pompa di calore, ivi inclusi gli impianti ibridi o

geotermici,

- anche abbinati all'installazione di impianti

fotovoltaici,

- ovvero con impianti di microcogenerazione

- a collettori solari

- allaccio a sistemi di teleriscaldamento efficiente

definiti ai sensi dell’articolo 2, comma 2, lettera

tt), del decreto legislativo 4 luglio 2014, n. 102

(solo per i comuni montani non interessati dalle

procedure europee di infrazione n. 2014/2147

del 10 luglio 2014 o n. 2015/2043 del 28 maggio

2015 per l’inottemperanza dell’Italia agli

obblighi previsti dalla direttiva 2008/50/ CE);

- con caldaie a biomassa aventi prestazioni

emissive con i valori previsti almeno per la classe

5 stelle individuata ai sensi del regolamento di

cui al decreto del Ministro dell’ambiente e della

tutela del territorio e del mare 7 novembre

2017, n. 186 (solo per le aree non metanizzate

nei comuni non interessati dalle procedure

europee di infrazione n. 2014/2147 del 10 luglio

2014 o n. 2015/2043 del 28 maggio 2015 per

l’inottemperanza dell’Italia agli obblighi previsti

dalla direttiva 2008/50/CE)

Interventi di messa in sicurezza sismica (esclusi edifici in La detrazione va calcolata su un

zona 4) ammontare complessivo di 96.000€

Interventi per cui è previsto il Sismabonus (commi da 1- per unità immobiliare per ciascun

bis a 1-septies dell’articolo 16 del decreto-legge n. 63 del anno

(art. 119 comma 4)

2013, convertito, con modificazioni, dalla legge n. 90 del

2013) ad esclusione degli edifici in zona sismica 4.

Realizzazione di sistemi di monitoraggio strutturale

continuo a fini antisismici, a condizione che sia eseguita

congiuntamente a uno degli interventi previsti al comma

4.

Note:

- In caso di cessione del corrispondente credito ad

un'impresa di assicurazione e di contestuale

stipula di una polizza che copre il rischio di eventi

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

8

GUIDA ANIT Bonus 110%

calamitosi, la detrazione prevista nell'articolo 15,

comma 1, lettera f-bis), del Presidente della

Repubblica 22 dicembre 1986, n. 917, spetta nella

misura del 90 per cento.

INTERVENTI TRAINATI

Riferimento Descrizione dell’intervento €

Ecobonus + almeno un intervento del comma 1 La detrazione massima è quella

Tutti gli altri interventi di efficientamento energetico di prevista dall’attuale Ecobonus per

cui all'articolo 14 del DL 63/2013 (ndr ovvero legati alla ciascun intervento di

detrazione dell’Ecobonus) eseguiti congiuntamente ad efficientamento energetico (vd.

almeno uno degli interventi di cui al comma 1. Guida ANIT detrazioni)

(art. 119 comma 2) Gli interventi dell’Ecobonus di efficientamento

energetico sono:

- riqualificazione energetica dell’edificio*;

- coibentazione di pareti, tetti, solai e coperture;

- sostituzione di finestre;

- installazione di schermature solari e chiusure

oscuranti

- installazione collettori solari;

- sostituzione di generatore di calore con caldaia a

condensazione;

- sostituzione di generatore di calore con

generatore di calore a pompa di calore;

- installazione di generatore di calore a biomassa in

edifici esistenti;

- sostituzione di generatore di calore con impianti

dotati di apparecchi ibridi;

- acquisto e posa in opera di micro-cogeneratori in

sostituzione di impianti esistenti;

- installazione di dispositivi per il controllo da

remoto degli impianti.

* ad oggi permane il dubbio sulla possibilità di considerare gli

interventi riconducibili al comma 344 dell’Ecobonus tra gli quelli

trainati nel Bonus 110%. Infatti questa casistica, seppur non esclusa

direttamente, non è citata nello schema dell’asseverazione finale ed è

in sovrapposizione con gli interventi trainanti del comma 1.

Installazione di impianti fotovoltaici + intervento Per impianto fotovoltaico:

comma 1 o 4 48.000 € come ammontare

Installazione di impianti solari fotovoltaici connessi alla massimo complessivo delle spese e

rete elettrica su edifici se eseguiti congiuntamente ad comunque nel limite di 2.400€ per

almeno uno degli interventi di cui ai commi 1 o 4. ogni kW di potenza nominale

(art. 119 commi dell’impianto solare fotovoltaico.

5,6,7, 16, 16bis) Note:

- La detrazione è riconosciuta anche per

Per accumulo:

l’installazione contestuale o successiva di sistemi

48.000 € come ammontare

di accumulo integrati negli impianti solari

massimo complessivo delle spese e

fotovoltaici.

comunque nel limite di 1.000€ per

- La detrazione è subordinata alla cessione in

ogni kWh di capacità del sistema di

favore del GSE dell’energia non auto-consumata

accumulo.

in sito.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

9GUIDA ANIT Bonus 110%

- La detrazione non è cumulabile con altri incentivi

pubblici o altre forme di agevolazione di qualsiasi

natura previste dalla normativa europea,

nazionale e regionale, compresi i fondi di garanzia

e di rotazione e gli incentivi per lo scambio sul

posto.

L’esercizio di impianti fino a 200 kW da parte di comunità

energetiche rinnovabili costituite in forma di enti non

commerciali o da parte di condomìni che aderiscono alle

configurazioni di cui all’articolo 42 -bis del decreto-legge

30 dicembre 2019, n. 162, convertito, con modificazioni,

dalla legge 28 febbraio 2020, n. 8, non costituisce

svolgimento di attività commerciale abituale. La

detrazione prevista dall’articolo 16 -bis, comma 1, lettera

h) , del testo unico di cui al decreto del Presidente della

Repubblica 22 dicembre 1986, n. 917, per questo tipo di

impianti si applica fino alla soglia di 200 kW e per un

ammontare complessivo di spesa non superiore a euro

96.000.

A questi impianti si applicale disposizioni previste per gli

impianti fotovoltaici : l’aliquota corrispondente si applica

alla quota di spesa corrispondente alla potenza massima

di 20 kW e per la quota di spesa corrispondente alla

potenza eccedente ai 20 kW spetta la detrazione stabilita

dall’articolo 16 -bis , comma 1, lettera h) , del testo unico

di cui al decreto del Presidente della Repubblica 22

dicembre 1986, n. 917, nel limite massimo di pesa

complessivo di euro 96.000 riferito all’intero impianto.

Infrastrutture per ricarica di veicoli elettrici + almeno -

un intervento del comma 1

Installazione di infrastrutture per la ricarica di veicoli

elettrici negli edifici se eseguita congiuntamente ad

almeno uno degli interventi di cui al comma 1.

(art. 119 comma 8)

DEMOLIZIONI E RICOSTRUZIONI

Riferimento Descrizione dell’intervento €

Nel rispetto dei requisiti minimi dell’Ecobonus sono La detrazione massima è quella

ammessi all’agevolazione, nei limiti stabiliti per gli prevista dall’attuale Ecobonus per

interventi di cui ai citati commi 1 e 2, anche gli interventi ciascun intervento di

di demolizione e ricostruzione di cui all’articolo 3, efficientamento energetico (vd.

comma 1, lettera d), del testo unico delle disposizioni Guida ANIT detrazioni)

(art. 119 comma 3) legislative e regolamentari in materia edilizia, di cui al

DPR 6 giugno 2001, n. 380.

ESCLUSIONI

Secondo il comma 15-bis dell’art. 119 il bonus 110% non si applica alle unità immobiliari appartenenti alle categorie

catastali A/1, A/8 e A/9, ovvero rispettivamente nei casi di abitazioni di tipo signorile, abitazioni in ville, castelli e

case di pregio.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

10GUIDA ANIT Bonus 110%

Demolizione e ricostruzione

Per ragioni di completezza si riporta quanto esposto nell’Art. 3, comma 1, lettera d, Definizione degli interventi

edilizi, contenuto all’interno del Decreto del Presidente della Repubblica 6 giugno 2001, aggiornato al Decreto

Semplificazioni del 16 Luglio 2020 con riferimento alle demolizioni e ricostruzioni.

“[…] Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi altresì gli interventi di

demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche

planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa

antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti

tecnologici e per l’efficientamento energetico. L’intervento può prevedere altresì, nei soli casi

espressamente previsti dalla legislazione vigente o dagli strumenti urbanistici comunali,

incrementi di volumetria anche per promuovere interventi di rigenerazione urbana. […] Rimane

fermo che, con riferimento agli immobili sottoposti a tutela ai sensi del Codice dei beni culturali e

del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42, nonché, fatte salve le previsioni

legislative e degli strumenti urbanistici, a quelli ubicati nelle zone omogenee A di cui al decreto del

Ministro per i lavori pubblici 2 aprile 1968, n. 1444, o in zone a queste assimilabili in base alla

normativa regionale e ai piani urbanistici comunali, nei centri e nuclei storici consolidati e negli

ulteriori ambiti di particolare pregio storico e architettonico, gli interventi di demolizione e

ricostruzione e gli interventi di ripristino di edifici crollati o demoliti costituiscono interventi di

ristrutturazione edilizia soltanto ove siano mantenuti sagoma, prospetti, sedime e caratteristiche

planivolumetriche e tipologiche dell’edificio preesistente e non siano previsti incrementi di

volumetria.”

In altre parole quindi, è possibile usufruire delle detrazioni fiscali riportate all’interno del DL Rilancio in materia

di demolizione e ricostruzione anche a patto di modificare sagome, prospetti e caratteristiche

planivolumetriche, purché l’edificio oggetto di riqualificazione energetica non si trovi in zone di particolare

pregio storico e architettonico, ovvero zone assimilabili alle zone omogenee A di cui al Decreto del Ministro per

i Lavori Pubblici 2 aprile 1968, n. 1444.

Anche l’Agenzia delle Entrate si è espressa in merito al tema “demolizione e costrizione”: nella Circolare 24/e

dell’8 agosto 2020, si precisa che:

“L’agevolazione spetta anche a fronte di interventi realizzati mediante demolizione e ricostruzione

inquadrabili nella categoria della “ristrutturazione edilizia” ai sensi dell’articolo 3, comma 1, lett. d)

del d.P.R. 6 giugno 2001, n. 380, “Testo unico delle disposizioni legislative e regolamentari in materia

edilizia”.”

Si segnala inoltre la FAQ n. 7 ENEA:

FAQ n.7 – ottobre 2020 - ENEA

Domanda: Nel caso di demolizione e ricostruzione con ampliamento, quali sono le spese ammesse?

Come deve essere redatto l’APE post operam?

Risposta: Dalle spese sostenute a partire dal 1° luglio 2020 occorre scorporare le spese derivanti

all’ampliamento. L’APE post operam deve essere redatto considerando l’edificio nella sua

configurazione finale.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

11GUIDA ANIT Bonus 110%

SPESE, DETRAZIONI E COSTI MASSIMI

4.1 Spese ammesse alla detrazione

Su questo aspetto si trovano in formazioni sia nei documenti dell’Agenzia delle Entrate che nel decreto “requisiti

Ecobonus” di attuazione della Legge 77/2020.

In genale sono ammesse:

• le spese sostenute per l’acquisto dei materiali, la progettazione e le altre spese professionali connesse,

comunque richieste dal tipo di lavori (ad esempio, l’effettuazione di perizie e sopralluoghi, le spese

preliminari di progettazione e ispezione e prospezione);

• altri eventuali costi strettamente collegati alla realizzazione degli interventi (ad esempio, le spese relative

all’installazione di ponteggi, allo smaltimento dei materiali rimossi per eseguire i lavori, l’imposta sul valore

aggiunto qualora non ricorrano le condizioni per la detrazione, l’imposta di bollo e i diritti pagati per la

richiesta dei titoli abilitativi edilizi, la tassa per l’occupazione del suolo pubblico pagata dal contribuente

per poter disporre dello spazio insistente sull’area pubblica necessario all’esecuzione delle opere

• prestazioni professionali necessarie alla realizzazione degli interventi di cui alle superiori lettere da a) a e),

comprensive della redazione, delle asseverazioni e dell'attestato di prestazione energetica, ove richiesto,

nonché quelle di cui all'articolo 119, comma 15 del Decreto Rilancio.

Per gli interventi sull’involucro previsti al comma 1a e al comma 2 sono ammesse al calcolo della detrazione le spese

di:

• fornitura e messa in opera di materiale coibente;

• fornitura e messa in opera di materiali ordinari, anche necessari alla realizzazione di ulteriori strutture

murarie a ridosso di quelle preesistenti, per il miglioramento delle caratteristiche termiche delle strutture

esistenti;

• demolizione e ricostruzione dell'elemento costruttivo;

• demolizione, ricostruzione o spostamento, anche sotto traccia, degli impianti tecnici insistenti sulle

superfici oggetto degli interventi;

• fornitura e posa in opera di una nuova finestra comprensiva di infisso;

• miglioramento delle caratteristiche termiche dei componenti vetrati esistenti con integrazioni e

sostituzioni;

• coibentazione o sostituzione dei cassonetti nel rispetto dei valori limite delle trasmittanze previsti per le

finestre comprensive di infissi;

• fornitura e installazione di sistemi di schermatura solare e/o chiusure tecniche oscuranti mobili, montate

in modo solidale all'involucro edilizio o ai suoi componenti, all'interno, all'esterno o integrati alla superficie

finestrata nonché l'eventuale smontaggio e dismissione di analoghi sistemi preesistenti, nonché la fornitura

e messa in opera di meccanismi automatici di regolazione e controllo delle schermature.

Per gli interventi impiantistici di cui al comma 1b e 1c sono comprese:

• fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche,

nonché delle opere idrauliche e murarie necessarie per la realizzazione a regola d'arte di impianti solari

termici organicamente collegati alle utenze, anche in integrazione con impianti termici;

• smontaggio e dismissione dell'impianto di climatizzazione invernale esistente, parziale o totale, fornitura e

posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere

idrauliche e murarie necessarie per la sostituzione, a regola d'arte, di impianti di climatizzazione invernale

con impianti di cui all'articolo 2, comma 1, lettera e).

Sono altresì ricomprese le spese per l'adeguamento della rete di distribuzione e diffusione, dei sistemi di accumulo,

dei sistemi di trattamento dell'acqua, dei dispositivi di controllo e regolazione nonché dei sistemi di emissione.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

12GUIDA ANIT Bonus 110%

fornitura e posa in opera di tutte le apparecchiature elettriche, elettroniche e meccaniche nonché delle opere

elettriche e murarie necessarie per l'installazione e la messa in funzione a regola d'arte, all'interno degli edifici o

delle unità abitative, di sistemi di building automation degli impianti termici degli edifici.

Non è compreso tra le spese ammissibili l'acquisto di dispositivi che permettono di interagire da remoto con le

predette apparecchiature, quali telefoni cellulari, tablet e personal computer o dispositivi similari comunque

denominati.

4.2 Calcolare la detrazione massima

Gli interventi che accedono al Bonus 110% hanno criteri differenti per valutare la detrazione massima ammissibile:

a volte esplicitata come “detrazione massima” altre indicata a partire dalla “spesa massima”.

Ad esempio:

- per un intervento trainante del comma 1c la spesa massima ammissibile è di 30.000€. Da questo dato si

ricava la detrazione massima moltiplicando il valore per 110%, ovvero 33.000€.

- per un intervento di sostituzione dei serramenti dell’Ecobonus “trainato” al 110% il riferimento è la

“detrazione massima” pari a 60.000€ per unità. Da questo dato si può ricavare la spesa massima ammessa

dividendo per 110%, ovvero 54.454€.

Per gli interventi trainanti con valore riferito al numero di unità immobiliari presenti nell’edificio, la Circolare 24/E

dell’Agenzia delle Entrate indica un criterio progressivo per il calcolo della spesa massima.

Ad esempio, nel caso di intervento trainante del comma 1a su un edificio con 15 unità immobiliari la spesa massima

è calcolata come: (8 x 40.000€) + (7 x 30.000€) = 530.000€.

Secondo la Circolare 24/E dell’Agenzia delle Entrate il numero di unità immobiliari da considerare per la valutazione

della spesa massima è quello di tutte le u.i presenti nell’edificio comprese le pertinenze. Infatti si legge a pagina 22

che:

“[…] L’ammontare massimo di spesa ammessa alla detrazione va riferito all’unità abitativa e alle sue

pertinenze unitariamente considerate, anche se accatastate separatamente.”

4.3 Costi massimi

L’asseverazione finale firmata dal tecnico prevede anche il rispetto dei “costi massimi” per tipologia di intervento

così come indicato al punto 13 dell’Allegato A del decreto Requisiti Ecobonus.

In altri termini si tratta di determinare per ogni voce che compone la spesa il “costo massimo” secondo i criteri

suggeriti dal decreto (vd. sotto) e rendicontare in modo ordinato il rispetto di questo limite.

Ad esempio per un intervento trainante del comma 1b su un condominio con 4 unità, una volta determinata la

spesa massima in detrazione come 4 x 20.000€ = 80.000€, è necessario verificare che ogni voce di spesa sia

conferme al relativo costo massimo.

I criteri di determinazione dei costi massimi sono riportati all’Allegato A punto 13 del decreto Requisiti Ecobonus

come segue:

13.1 […] il tecnico abilitato allega il computo metrico e assevera che siano rispettati i costi massimi per

tipologia di intervento, nel rispetto dei seguenti criteri:

a) i costi per tipologia di intervento sono inferiori o uguali ai prezzi medi delle opere compiute riportati

nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti, di

concerto con le articolazioni territoriali del Ministero delle infrastrutture e dei trasporti relativi alla

regione in cui è sito l'edificio oggetto dell'intervento. In alternativa ai suddetti prezziari, il tecnico

abilitato può riferirsi ai prezzi riportati nelle guide sui "Prezzi informativi dell'edilizia" edite dalla

casa editrice DEI- Tipografia del Genio Civile;

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

13GUIDA ANIT Bonus 110%

b) nel caso in cui i prezzari di cui alla lettera a) non riportino le voci relative agli interventi, o parte degli

interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera

analitica, secondo un procedimento che tenga conto di tutte le variabili che intervengono nella

definizione dell'importo stesso. In tali casi, il tecnico può anche avvalersi dei prezzi indicati

all'Allegato I del DM 6 agosto 2020. La relazione firmata dal tecnico abilitato per la definizione dei

nuovi prezzi è allegata all'asseverazione di cui all'articolo 8;

c) sono ammessi alla detrazione di cui all'articolo l , comma l , gli oneri per le prestazioni professionali

connesse alla realizzazione degli interventi, per la redazione dell'attestato di prestazione energetica

APE, nonché per l'asseverazione di cui al presente allegato, secondo i valori massimi di cui al decreto

del Ministro della giustizia 17 giugno 2016 recante approvazione delle tabelle dei corrispettivi

commisurati al livello qualitativo delle prestazioni di progettazione adottato ai sensi dell'articolo 24,

comma 8, del decreto legislativo n. 50 del 2016.

Su questo argomento riportiamo anche la FAQ n. 9 di ottobre 2020 di ENEA:

FAQ n.9 – ottobre 2020 - ENEA

Domanda: Nel caso di realizzazione di un progetto di riqualificazione energetica composto dall’intervento

trainante di isolamento termico della superficie disperdente e da quello trainato di sostituzione degli

infissi, ai fini del rilascio dell’asseverazione di cui al c.d. DM Asseverazioni, a quali prezzi devo far

riferimento, a quelli di cui al punto 13.1 dell’Allegato A del c.d. DM requisiti Ecobonus o a quelli di cui

all’Allegato I del medesimo decreto?

Risposta: Nel caso in questione, i prezzi a cui riferirsi per l’asseverazione necessaria per l’accesso al

Superbonus sono quelli previsti dal punto 13.1 dell’Allegato A del c.d. DM requisiti Ecobonus.

I prezzi di cui all’Allegato I del c.d. DM requisiti Ecobonus sono invece da utilizzarsi per tutti gli interventi

indicati nell’Allegato A del medesimo decreto, laddove l’asseverazione può essere sostituita dalla

dichiarazione del fornitore o dell’installatore.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

14GUIDA ANIT Bonus 110%

EDIFICI AMMESSI

Il decreto Rilancio all’art. 119 descrive gli interventi ammessi al bonus 110%, ma non cita direttamente le tipologie

di edifici che possono partecipare alla detrazione (il testo del decreto riporta solo i soggetti ammessi, vd. capitolo

successivo).

Però siccome l’incipit del comma 1 dà come riferimento “l'articolo 14 del decreto-legge 4 giugno 2013, n. 63,

convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90” (ovvero il decreto Ecobonus), riteniamo che per

quanto non precisato si possa fare riferimento a alla disciplina per l’accesso all’Ecobonus.

Per questo motivo crediamo che possano essere valide le seguenti indicazioni generali dell’Ecobonus riportate dalla

Circolare Agenzia delle Entrate 31 Maggio 2007 e dalla Guida all’Ecobonus dell’Agenzia delle Entrate di marzo 2019

accompagnate dalle ulteriori indicazioni della Circolare 24/E:

La detrazione riguarda edifici esistenti, la cui prova di esistenza è fornita da una delle seguenti 3

condizioni: iscrizione al catasto, richiesta di accatastamento o pagamento dell’ICI-IMU, se dovuta.

Gli edifici inoltre, secondo l’Art.2 della Circolare 31/05/07:

- devono essere già dotati di impianto di riscaldamento (fatta eccezione dell’intervento di

installazione di collettori solari e l’installazione di caldaie a biomassa sugli edifici esistenti – come

richiamato dalla circolare dell’Agenzia delle entrate n. 7/E 2017);

- devono essere dotati, dopo l’intervento, di un impianto termico centralizzato, se l’intervento

prevede il frazionamento dell’unità immobiliare.

La circolare 24/E dell’Agenzia delle entrate inoltre definisce che gli interventi devono essere realizzati:

- su parti comuni di edifici residenziali in “condominio” (sia trainanti, sia trainati);

- su edifici residenziali unifamiliari e relative pertinenze (sia trainanti, sia trainati);

- su unità immobiliari residenziali funzionalmente indipendenti e con uno o più accessi autonomi

dall’esterno site all'interno di edifici plurifamiliari e relative pertinenze (sia trainanti, sia trainati);

- su singole unità immobiliari residenziali e relative pertinenze all’interno di edifici in condominio

(solo trainati).

Per interpretare correttamente quanto sopra riportato segnaliamo le seguenti note:

1- Impianto termico: la definizione di “impianto termico” è stata modificata dal DLgs 48/2020, per

approfondire si veda il box riportato alla pagina seguente.

2- Esclusioni: alcune categorie catastali sono comunque escluse dall’accesso al Bonus 110%, per

approfondire si veda il paragrafo “ESCLUSIONI” del capitolo 3 della guida.

3- Edifici con destinazione d’uso mista: la circolare 24/E entra indica anche come considerare gli edifici

con destinazione d’uso mista (ovvero non solo residenziale) specificando a pagina 15 quanto segue:

“[…] In caso di interventi realizzati sulle parti comuni di un edificio, le relative spese possono essere

considerate, ai fini del calcolo della detrazione, soltanto se riguardano un edificio residenziale

considerato nella sua interezza. Qualora la superficie complessiva delle unità immobiliari destinate a

residenza ricomprese nell’edificio sia superiore al 50 per cento, è possibile ammettere alla detrazione

anche il proprietario e il detentore di unità immobiliari non residenziali (ad esempio strumentale o

merce) che sostengano le spese per le parti comuni. Se tale percentuale risulta inferiore, è comunque

ammessa la detrazione per le spese realizzate sulle parti comuni da parte dei possessori o detentori di

unità immobiliari destinate ad abitazione comprese nel medesimo edificio.”

4- Parti comuni: per quanto riguarda l’individuazione delle parti comuni interessate dall’agevolazione,

è necessario far riferimento all’articolo 1117 del codice civile.

5- Edificio unifamiliare funzionalmente indipendente con accesso autonomo: la definizione è data

dall’art.1 comma j del decreto Requisiti Ecobonus:

“per edificio unifamiliare si intende quello riferito ad un'unica unità immobiliare di proprietà esclusiva,

funzionalmente indipendente, che disponga di uno o più accessi autonomi dall'esterno e destinato

all'abitazione di un singolo nucleo familiare. Una unità immobiliare può ritenersi ''funzionalmente

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

15GUIDA ANIT Bonus 110%

indipendente" qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per

l'acqua, per il gas, per l'energia elettrica, per il riscaldamento dì proprietà esclusiva (ad uso/ autonomo

esclusivo) e la presenza di un "accesso autonomo dall'esterno", presuppone che l'unità immobiliare

disponga di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o

portone d'ingresso che consenta l'accesso dalla strada o da cortile o giardino di proprietà esclusiva.”

La definizione di “accesso autonomo dall’esterno” è stata modificata dalla Legge 126/2020 in vigore

dal 14 ottobre 2020 come segue: per “accesso autonomo dall’esterno” si intende un accesso

indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che

consenta l’accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva.

Definizione di impianto termico

prima e dopo il DLgs48/2020

l DLgs 48/2020 di attuazione della Direttiva 2018/844/UE e in vigore dall’11 giugno 2020 ha modificato la

definizione di impianto termico riportata all’Art.2 del DLgs 192/2005. Di seguito riportiamo la vecchia e la nuova

definizione:

Definizione di impianto termico fino al 10 giugno 2020:

“Impianto termico è un impianto tecnologico destinato ai servizi di climatizzazione invernale o estiva

degli ambienti, con o senza produzione di acqua calda sanitaria, indipendentemente dal vettore

energetico utilizzato, comprendente eventuali sistemi di produzione, distribuzione e utilizzazione del

calore, nonché gli organi di regolarizzazione e controllo. Sono compresi negli impianti termici gli

impianti individuali di riscaldamento. Non sono considerati impianti termici apparecchi quali: stufe,

caminetti, apparecchi per il riscaldamento localizzato a energia radiante; tali apparecchi, se fissi,

sono tuttavia assimilati agli impianti termici quando la somma delle potenze nominali del focolare

degli apparecchi al servizio della singola unità immobiliare è maggiore o uguale a 5 kW. Non sono

considerati impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria

al servizio di singole unità immobiliari ad uso residenziale ed assimilate” (come indicato nella

definizione revisionata dalla Legge 90/2013 art. 2 comma 1 lettera I-trices)

Definizione di impianto termico dall’11 giugno 2020:

“impianto termico: impianto tecnologico fisso destinato ai servizi di climatizzazione invernale o estiva

degli ambienti, con o senza produzione di acqua calda sanitaria, o destinato alla sola produzione di

acqua calda sanitaria, indipendentemente dal vettore energetico utilizzato, comprendente eventuali

sistemi di produzione, distribuzione, accumulo e utilizzazione del calore nonché gli organi di

regolazione e controllo, eventualmente combinato con impianti di ventilazione. Non sono considerati

impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio

di singole unità immobiliari ad uso residenziale ed assimilate.” (come indicato nella definizione

revisionata dal DLgs 48/2020)

Pertanto per gli interventi successivi all’11 giugno 2020 si applica la seconda definizione.

Su questo argomento segnaliamo anche la FAQ n.4 di ENEA:

FAQ n.4 – ottobre 2020 – ENEA

Domanda: Per usufruire delle detrazioni fiscali previste dall’Ecobonus […] e dal Superbonus […]

è richiesta, tranne qualche eccezione, la presenza dell’impianto di climatizzazione invernale.

Cosa si intende per impianto di climatizzazione invernale?

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

16GUIDA ANIT Bonus 110%

Risposta: Per la fruizione dell’ecobonus, l’immobile oggetto dell’intervento deve essere già

dotato di impianto di climatizzazione invernale (vedi circolare dell’Agenzia dell’entrate n. 36 del

31/05/2007).

Si ricorda, in proposito che il D.lgs. 48/2020 ha modificato l’art. 2, comma 1, lettera l-tricies del

D.lgs. 192/05 che, attualmente, definisce impianto termico […].

Si desume che, ai fini della verifica della condizione richiesta per l’ecobonus e il Superbonus,

l’impianto di climatizzazione invernale deve essere fisso, può essere alimentato con qualsiasi

vettore energetico e non ha limiti sulla potenza minima inferiore.

Ai medesimi fini, inoltre, l’impianto deve essere funzionante o riattivabile con un intervento di

manutenzione, anche straordinaria. Nella circolare 24/E del 2020 è stato precisato, al riguardo,

che gli interventi sono agevolabili a condizione che gli edifici oggetto degli interventi siano dotati

di impianti di riscaldamento presenti negli ambienti in cui si realizza l’intervento agevolabile.

Ciò implica, pertanto, che anche ai fini del Superbonus è necessario che l’impianto di

riscaldamento, funzionante o riattivabile, sia presente nell’immobile oggetto di intervento.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

17GUIDA ANIT Bonus 110%

SOGGETTI AMMESSI

L’art. 119 del DL Rilancio riporta ai commi 9 e 10 le indicazioni sui soggetti ammessi come segue:

9. Le disposizioni contenute nei commi da 1 a 8 si applicano agli interventi effettuati:

a) dai condomìni;

b) dalle persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni, su unità

immobiliari, salvo quanto previsto al comma 10;

c) dagli Istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse

finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della

legislazione europea in materia di "in house providing" per interventi realizzati su immobili, di loro

proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica;

d) dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse

posseduti e assegnati in godimento ai propri soci.

d -bis) dalle organizzazioni non lucrative di utilità sociale di cui all’articolo 10 del decreto legislativo 4

dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della

legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale

e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della

legge 7 dicembre 2000, n. 383;

e) dalle associazioni e società sportive dilettantistiche iscritte nel registro istituito ai sensi dell’articolo

5, comma 2, lettera c), del decreto legislativo 23 luglio 1999, n. 242, limitatamente ai lavori destinati

ai soli immobili o parti di immobili adibiti a spogliatoi.

10. I soggetti di cui al comma 9, lettera b), possono beneficiare delle detrazioni di cui ai commi da 1 a 3 per gli

interventi realizzati sul numero massimo di due unità immobiliari, fermo restando il riconoscimento delle

detrazioni per gli interventi effettuati sulle parti comuni dell’edificio.

Approfondimento:

l’edificio è un condominio?

In merito alla definizione di “condominio” e “condominio minimo” l’Agenzia delle Entrate ha già preso posizione

in passato in riferimento all’applicazione delle misure legato al Sismabonus e all’Ecobonus attraverso:

- la Circolare 13E del 2019 per compilazione 730 (da pagina 220),

- gli interpelli 138 e 139 del 23 maggio 2020,

Riportiamo di seguito alcuni stralci significativi della Circolare 13E:

[…]

Condominio

Il condominio negli edifici, disciplinato dagli artt. da 1117 a 1139 del codice civile, costituisce una

particolare forma di comunione in cui coesiste una proprietà individuale dei singoli condomini,

costituita dall’appartamento o altre unità immobiliari accatastate separatamente (box, cantine,

ecc..), ed una comproprietà sui beni comuni dell’immobile. Il condominio può svilupparsi, ad

esempio, sia in senso verticale (edificio condominiale a più piani) che in senso orizzontale (residence

composti da villette mono o bifamiliari con più servizi in comune quali, ad esempio, strade interne,

illuminazione, ecc.). Si tratta di una comunione forzosa, non soggetta a scioglimento, in cui il

condomino non può, rinunciando al diritto sulle cose comuni, sottrarsi al sostenimento delle spese

per la loro conservazione e sarà comunque tenuto a parteciparvi in proporzione ai millesimi di

proprietà (Circolare 6.11.2000 n. 204; Circolare 07.02.2007 n. 7).

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

18GUIDA ANIT Bonus 110%

Per parti comuni si intendono quelle riferibili a più unità immobiliari funzionalmente autonome, a

prescindere dall’esistenza di una pluralità di proprietari (Risoluzione 12.07.2007 n. 167).

Per quanto riguarda l’individuazione delle parti comuni interessate dall’agevolazione, è necessario

far riferimento all’art. 1117 del codice civile (Risoluzione 12.02.2010 n. 7 che supera il precedente

orientamento fornito dalla Risoluzione 7.5.2007 n. 84).

Sono parti comuni:

- il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i tetti e i lastrici solari, le scale, i

portoni d’ingresso, i vestiboli, gli anditi, i portici, i cortili e, in genere, tutte le parti dell’edificio

necessarie all’uso comune;

- i locali per la portineria e per l’alloggio del portiere, per la lavanderia, per il riscaldamento

centrale, per gli stenditoi o per altri simili servizi in comune;

- le opere, le installazioni, i manufatti di qualunque genere che servono all’uso e al godimento

comune, come gli ascensori, i pozzi, le cisterne, gli acquedotti e, inoltre, le fognature e i canali

di scarico, gli impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento e simili

fino al punto di diramazione degli impianti ai locali di proprietà esclusiva dei singoli condòmini.

Il singolo condomino usufruisce della detrazione per i lavori effettuati sulle parti comuni degli edifici

residenziali, in ragione dei millesimi di proprietà o dei diversi criteri applicabili ai sensi degli artt.

1123 e seguenti del codice civile. L’art.1129, comma 1, del codice civile prevede l’obbligo della

nomina di un amministratore condominiale qualora i condòmini siano in numero superiore a otto.

[…]

Condominio minimo

Secondo una consolidata giurisprudenza, la nascita del condominio si determina automaticamente,

senza che sia necessaria alcuna deliberazione, nel momento in cui più soggetti costruiscano su un

suolo comune ovvero quando l’unico proprietario di un edificio ne ceda a terzi piani o porzioni di

piano in proprietà esclusiva, realizzando l’oggettiva condizione del frazionamento (Risoluzione

14.02.2008 n. 45).

Per condominio minimo si intende un edificio composto da un numero non superiore a otto

condomini.

Per beneficiare della detrazione per i lavori eseguiti sulle parti comuni, non è più necessario acquisire

il codice fiscale del condominio nelle ipotesi in cui i condòmini, non avendo l’obbligo di nominare un

amministratore, non vi abbiano provveduto, a condizione che non vi sia stato pregiudizio al rispetto,

da parte delle banche e di Poste Italiane SPA, dell’obbligo di operare la prescritta ritenuta all’atto

dell’accredito del pagamento.

[…]

Segnaliamo che esiste anche un’altra definizione di “condominio” descritta dal DLgs 102 del 2014 finalizzata

all’applicazione delle regole sulla contabilizzazione e termoregolazione degli edifici.

La definizione è riportata all’art. 2 del decreto come segue:

condominio: edificio con almeno due unità immobiliari, di proprietà in via esclusiva di soggetti che

sono anche comproprietari delle parti comuni

Infine la circolare 24/E dell’Agenzia delle entrate riporta quanto di seguito:

“[…] il “condominio” costituisce una particolare forma di comunione in cui coesiste la proprietà

individuale dei singoli condòmini, costituita dall’appartamento o altre unità immobiliari accatastate

separatamente (box, cantine, etc.), ed una comproprietà sui beni comuni dell’immobile. Il

condominio può svilupparsi sia in senso verticale che in senso orizzontale.”

Ricordiamo infine che non sono invece presenti definizioni di condominio nel DLgs 192 e s.m.i.

Associazione Nazionale per l’Isolamento Termico e acustico

www.anit.it

19Puoi anche leggere