Generalfinance - Profilo societario - Gennaio 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Gennaio 2021 Generalfinance – Profilo societario

STRETTAMENTE RISERVATO E CONFIDENZIALE 2

Il mercato italiano del factoring

Il mercato italiano del factoring ha assunto un ruolo sempre più rilevante negli ultimi anni, registrando a fine 2019 un turnover complessivo pari

a circa €256 mld, mentre a novembre 2019 pari a €222 mld. Nel corso dell’anno 2020, a seguito della congiuntura economica globale, si è

registrato un decremento che a novembre 2020 in termini di Turnover risulta pari a circa -12% e di Outstanding pari a circa -6% rispetto allo

stesso periodo dell’anno precedente.

Overview Turnover e Outstanding in Italia – 2009 - 11M 2020

▪ Il mercato globale del factoring è cresciuto velocemente negli ultimi

anni. In Italia la crescita è stata ulteriormente favorita dalle recenti

difficoltà nell’accesso al credito delle aziende italiane

▪ Il mercato italiano del factoring, con un turnover complessivo pari a

circa €256 mld a fine 2019, ricopre una posizione rilevante nel

panorama europeo e mondiale dove risulta essere rispettivamente il

terzo e il quarto mercato per volumi

Sviluppi operativi e prospettive future

▪ L’importanza del mercato italiano nel contesto di mercato europeo si è

affermata nel periodo 2009-2012, con un incremento del turnover ▪ Il factoring continuerà a ricoprire un ruolo determinante sia nella

superiore al 50%. Tale trend è coerente con la tipica anti-ciclicità del gestione dei crediti commerciali che nel finanziamento delle

business: il factoring, infatti, risponde ai fabbisogni di liquidità delle imprese pubbliche e private, contesti in cui il settore è risultato

essere di grande supporto per l’economia

aziende dovuti ai ritardi di pagamento nelle transazioni commerciali, in

aumento nella fase di crisi economica ▪ Il contesto normativo, sempre più focalizzato sui requisiti

patrimoniali e di liquidità, può portare a considerare il factoring

▪ A seguito della congiuntura economica globale, a novembre 2020 si come un’efficace opportunità per ottimizzare l’assorbimento di

registra un decremento di Turnover pari a circa -12% e di Outstanding funding ed equity

pari a circa -6% rispetto allo stesso periodo dell’anno precedente.

Fonte: AssifactSTRETTAMENTE RISERVATO E CONFIDENZIALE 3

Il mercato italiano del factoring (cont.)

Forte concentrazione di mercato tra i primi 3 operatori (Intesa Sanpaolo , Unicredit e Ifitalia), mentre la quota di mercato rimanente

risulta frammentata tra circa 32 player. Il mercato italiano del factoring è inoltre stato recentemente caratterizzato da diverse operazioni

di M&A

Turnover 30.11.2020 (€ mln) Outstanding 30.11.2020 (€ mln)

Market Share

30.11.2020: 0,44%

Market Share

30.11.2020: 0,34%

Generalfinance è il primo operatore nel settore del distressed financing

Fonte: dati Assifact al 30.11.2020STRETTAMENTE RISERVATO E CONFIDENZIALE 4

Key highlights Generalfinance

✓ Significative possibilità di sviluppo in quanto il mercato di

Potenzialità di

crescita riferimento (PMI distressed) nel quale opera Generalfinance è

scarsamente presidiato da altri intermediari

Presenza ✓ Presenza concentrata e ben radicata nelle regioni italiane più

geografica ricche e dinamiche

Redditività ✓ Costante abilità nel generare profitti, con un ROE elevato negli

elevata ultimi 3 anni (ROE medio 2016-2020 pari al 30,7%)STRETTAMENTE RISERVATO E CONFIDENZIALE 5

Principali milestones

Turnover pari a €761 mln 2020

Generalfinance avvia l'iter autorizzativo per

l'iscrizione all'albo degli intermediari 2017

finanziari tenuto da Banca d'Italia

2016 Accordo strategico con Creval che

Il turnover raggiunge €200 mln acquisisce il 46,81% del capitale di

Generalfinance. Iscrizione all’Albo

Unico intermediari finanziari

2015

Entrata nel capitale di Viene costituita GGH - Gruppo General

nuovi soci Holding S.r.l.

2011

Armando Gianolli, già agente La famiglia Gianolli riprende il

di Generali Assicurazioni, fonda 2009 controllo totale di Generalfinance

Prestoleasing S.p.A., la futura

Generalfinance Generalfinance finalizza un prodotto distintivo e

2006

tipico nell'assistenza finanziaria alle imprese in

1995 crisi e si apre ai mercati esteri

1990

1982

La società si focalizza su operazioni di

anticipazione di crediti d'impresa e

gestione personalizzata del singolo creditoSTRETTAMENTE RISERVATO E CONFIDENZIALE 6

Overview della Società

Overview Azionariato

Generalfinance (la “Società”), con sede a Milano ed un organico di 50 risorse è

una società attiva nel settore del factoring controllata da GGH - Gruppo

GGH - Gruppo

General Holding s.r.l. (53,19%) e da Credito Valtellinese s.p.a. (46,81%) Credito

General Holding

Generalfinance è un intermediario finanziario iscritto all'albo unico ex art. Valtellinese S.p.A.

S.r.l.

106 d.lgs. 1 settembre 1993 (TUB) vigilato da Banca d'Italia. L'iscrizione è

avvenuta nel settembre 2017, con il numero 201 53,19% 46,81%

Al 31.12.2020 il turnover risulta pari a circa €761 mln (+29% vs. 31.12.2019).

Anche i flussi finanziati risultano in crescita nello stesso arco temporale e

sono pari a circa €562 mln (+26% sul 2019)

La società ha registrato un utile netto al 31.12.2020 pari a c. €5,3 mln (+27%

vs. 31.12.2019) a fronte di un margine di intermediazione pari a c. €17,2 mln Generalfinance

(+27% vs. 31.12.2019) S.p.A.

Generalfinance, al 31.12.2020, mostra un CET1 ratio proforma(1) pari al 9,89%

Turnover e Outstanding (€ mln) Composizione del CdA

Leonardo Luca Maurizio

Etro Dallocchio

Consigliere Consigliere

Massimo

Gianolli

Consiglio di

Presidente e Amministrazione

Amministratore

Delegato

Bruno Messina Alberto Angelo

Consigliere Landoni

Consigliere

Note: (1) CET1 Ratio proforma calcolato tenuto conto dell’utile di periodo, al netto dei dividendi stimati in funzione di un pay out ratio del 50%, coerente con la dividend policy della SocietàSTRETTAMENTE RISERVATO E CONFIDENZIALE 7

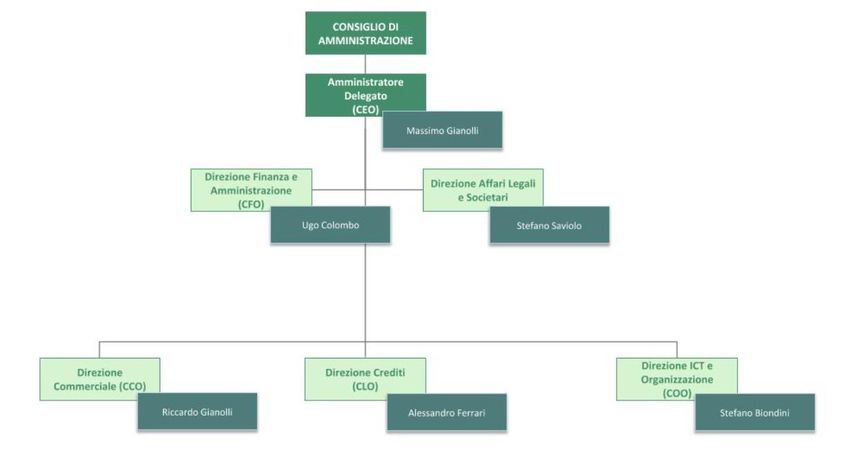

Organigramma della Società

Generalfinance – Prime linee managerialiSTRETTAMENTE RISERVATO E CONFIDENZIALE 8

Elementi del business model

Processo operativo Contesto operativo

Rapporto di natura «revolving» (LIR a 24 mesi) in

Factoring modalità «notification» e, se del caso,

Valutazione cedente e ceduto Pro-Solvendo «accettazione / presa d’atto» del debito

Concessione affidamento Double recourse

Contratto di factoring

Sul "debitore ceduto" Sul "cedente"

Cessione credito • Il debitore ceduto evidenzia un merito • Imprese formalmente in crisi (~75% del

di credito mediamente molto superiore business) o in «bonis» con tensione

a quello del cedente, con cash flow finanziaria (~25% del business). Il

Erogazione anticipazione generation a supporto del pagamento cedente mantiene la garanzia sul buon

dei crediti acquisiti da Generalfinance esito di pagamento del credito ceduto

Gestione del credito fino all'incasso • LTV contenuto (~ 75%), che attenua il

rischio di credito dell’operazione

attraverso la compensazione

Liquidazione quote non anticipate contrattualmente prevista in caso di

default del debitore ceduto

Copertura assicurativa pari a oltre il 70% del turnover, attraverso la partnership

strategica con Euler Hermes, compagnia assicurativa leader mondiale nell’assicurazione

sul creditoSTRETTAMENTE RISERVATO E CONFIDENZIALE 9

Dati finanziari 2016 - 2020

Conto Economico (€ mln) 2016 2017 2018 2019 2020 CAGR 16-20 Considerazioni

Margine di interesse 2,2 2,4 3,0 3,4 4,1 16,7%

Significativo aumento del margine di interesse e delle

Commissioni nette 5,8 7,4 8,1 10,1 13,1 22,8%

Margine di intermediazione 8,0 9,8 11,1 13,5 17,2 21,2% commissioni nette negli ultimi 5 anni (CAGR:

Costi operativi (5,0) (5,8) (5,8) (6,9) (8,4) 13,6% rispettivamente +16,7% e +22,8%), principalmente

Rettifiche su crediti 0,1 0,0 (0,9) (0,4) (0,7) n.m.

Utile ante-imposte 3,0 4,0 4,4 6,3 8,1 27,9%

dovuto all'incremento dei volumi di business

Utile netto 2,0 2,7 2,9 4,2 5,3 28,4%

Cost/income ratio in diminuzione nel periodo 2016-

Stato Patrimoniale (€ mln) 2016 2017 2018 2019 2020 CAGR 16-20

2020 grazie ad una maggiore crescita dei ricavi rispetto

Crediti verso clientela 57,6 77,1 90,0 131,9 176,5 31,8%

Totale passività al costo ammortizzato 53,6 64,1 75,6 129,0 175,4 34,0% ai costi

Totale attività 63,9 85,8 99,7 158,4 211,1 35,3%

Patrimonio netto 5,7 15,1 16,7 19,4 22,5 50,7%

Utile netto stabilmente positivo ed in crescita nel

Dati operativi e KPI 2016 2017 2018 2019 2020 CAGR 16-20 periodo 2016-2020 (CAGR: +28,4%), con un ROE elevato

Numero dipendenti (#) 35 39 44 49 50 9,3% in tutti gli ultimi 5 anni

Crediti vs clientela per dip. (€ mln) 1,6 2,0 2,0 2,7 3,5 21,0%

Turnover per dipendente (€ mln) 7,9 9,3 10,9 12,0 15,2 17,9% Al 2020, crediti alla clientela in aumento e pari a €176,5

Margine di interesse / Crediti

(1) medi (%) * 3,8% 3,6% 3,6% 3,1% 2,7% n.s.

mln (CAGR 16-20: +31,8%)

Marg. intermed. / Crediti medi (%) * 13,8% 14,6% 13,3% 12,2% 11,2% n.s.

Marg. interesse / Marg. intermed. (%) 27,7% 24,6% 27,1% 25,4% 23,8% n.s. I debiti vs banche, che rappresentano la maggior fonte

Cost / Income ratio (%) 63,2% 59,1% 52,0% 50,7% 48,7% n.s.

di funding per la società, sono in aumento e pari a

Giorni medi incasso credito 85 82 73 78 85 0,0%

LTV (% erogazione su turnover) 75,4% 74,5% 73,2% 75,4% 73,9% n.s. €175,4 mln al 2020

ROE (%) ** 52,4% 21,3% 21,2% 27,6% 30,8% n.m.

Utile netto (€ mln) 2,0 2,7 2,9 4,2 5,3 28,4% Stabile percentuale di erogato sul turnover pari a circa il

Patrimonio netto (€ mln) 5,7 15,1 16,7 19,4 22,5 41,2% 75% dal 2016 al 2020, con una risalita nell’ultimo anno

dei giorni medi d'incasso crediti pari a 85 giorni al 2020.

Note: (*) Crediti medi calcolati come media dei crediti verso clientela dei rispettivi ultimi 2 anni per il 2020 e 2019;

(**) Calcolato come : Utile netto / (Patrimonio netto – Utile netto)

Fonte: bilanci societariSTRETTAMENTE RISERVATO E CONFIDENZIALE 10

Focus sul capitale di vigilanza

Evoluzione del capitale regolamentare

€/mln 2017 2018 2019 2020

CET1 11,4 12,9 14,8 16,5 Pro-forma* a 9,9 %

Total Capital 11,4 12,9 14,8 16,5

RWA 85,3 100,3 143,0 193,4

CET1 Ratio (%) 13,4% 12,9% 10,4% 8,5%

Requisiti minimo CET1 Ratio (%) 4,5% 4,5% 4,5% 4,5%

Buffer su requisito minimo CET1 ratio (%) 8,9% 8,4% 5,9% 4,0%

Total Capital Ratio (%) 13,4% 12,9% 10,4% 8,5%

Requisiti minimo Total capital Ratio (%) 6,0% 6,0% 6,0% 6,0%

Buffer su requisito minimo Total Capital Ratio (%) 7,4% 6,9% 4,4% 2,5%

Totale attivo 85,8 99,7 158,4 211,1

Totale Credito vs Clienti 77,1 90,0 131,9 176,5

RWA / Attivo 99,4 100,7 90,3 91,6

RWA / Crediti vs clienti 110,7 111,5 108,4 109,5

Conformità ai requisiti di vigilanza con una riserva significativa rispetto al requisito minimo in termini sia di CET1 Ratio (+ 4,0%) sia di Total

Capital Ratio (+2,5%) a dicembre 2020

Notes: (1) CET1 Pro-forma ratio calcolato tenendo conto dell'utile di periodo, al netto dei dividendi stimati sulla base di un pay-out ratio del 50%, coerentemente con la politica dei dividendi della SocietàSTRETTAMENTE RISERVATO E CONFIDENZIALE 11

Struttura del Funding

Il finanziamento della società è costituito principalmente da una linea RCF e una linea AF fornita da un pool di banche,

utilizzata per € 114 mln su un totale concesso di € 114 mln

Struttura del funding –12M 2020

Totale Passività: €158,4 mln

Al 31 dicembre 2020 i Debiti vs banche

risultano pari a €170 mln 1

Nota: (1) Crediti verso le banche pari a €24.2 mln

(*) : Linee Factor si riferisconto: EmilRo Factor, Aosta Factor, Factorit, e MPS L&F Factor.STRETTAMENTE RISERVATO E CONFIDENZIALE 12

Focus sul turnover

Crescita esponenziale dei volumi di attività negli ultimi 5 anni con focus principalmente nelle regioni del nord Italia

Turnover Turnover per nazionalità del Ceduto – 2020

(€ mln)

Turnover per regione del Cedente – 2020 Turnover per regione del Ceduto – 2020

Fonte: reportistica internaSTRETTAMENTE RISERVATO E CONFIDENZIALE 13

Qualità del credito

Ottima qualità del credito con un NPE ratio lordo pari al 0,58 % e un NPE ratio netto allo 0,38%

2017 2018 2019 2020

LORDO NETTO LORDO NETTO LORDO NETTO LORDO NETTO

Sca duti (€ ml n) 0,01 0,01 0,23 0,23 0,36 0,35 0,14 0,14

Ina d.Proba bi l i (€ ml n) 0,44 0,41 0,34 0,34 0,15 0,14 0,12 0,10

Sofferenze (€ ml n) 0,14 0,12 1,42 0,49 1,09 0,31 0,77 0,43

Totale deteriorati (€ mln) 0,58 0,53 1,99 1,05 1,60 0,81 1,02 0,67

Boni s (€ ml n) 76,56 76,55 89,00 88,98 131,19 131,14 176,13 175,84

Totale crediti (€ mln) 77,14 77,08 90,99 90,03 132,79 131,95 177,15 176,50

Coverage deteriorati (%) 8,75 - 47,11 - 49,61 - 34,74 -

Sca duti (%) 0,10 - 0,22 - 1,93 - 1,82 -

Ina d.Proba bi l i (%) 6,67 - 2,35 - 2,24 - 13,52 -

Sofferenze (%) 15,74 - 65,49 - 71,61 - 43,83 -

'NPE ratio (%) 0,75 0,69 2,19 1,17 1,21 0,61 0,58 0,38

Sca duti (%) 0,01 0,01 0,25 0,25 0,27 0,27 0,08 0,08

Ina d.Proba bi l i (%) 0,57 0,53 0,38 0,37 0,11 0,11 0,07 0,06

Sofferenze (%) 0,18 0,15 1,56 0,54 0,82 0,24 0,43 0,24

Stage2 - - - - 6,44 6,44 9,73 9,62

Fonte: bilanci societariSTRETTAMENTE RISERVATO E CONFIDENZIALE 14

Prospettive future del mercato del factoring italiano

Il trend macroeconomico futuro e l'evoluzione normativa in tema di crediti deteriorati potrebbero potenzialmente generare nuove

opportunità di business per società attive nel factoring con focus sulle imprese in stato di "crisi"

Trend macroeconomico Contesto normativo e regolamentare per le banche

Potenziale rallentamento economico nell’arco dei prossimi 2/3 anni, Ulteriore pressione sul settore bancario dovuta ad evoluzioni

che potrebbe colpire in maniera significativa anche l’Italia e in normative (nuova definizione di default, calendar provisioning BCE,

particolare il tessuto delle PMI in alcuni settori manifatturieri, con Pillar 1 provisioning requirement) finalizzate a incentivare il processo

potenziale aumento dei default rate e del numero di imprese in crisi di de-risking dei crediti deteriorati e a più elevato rischio di credito

Conseguenti impatti positivi per operatori specializzati nel credito

distressed

Inadempienze probabili Nuovo codice sulla crisi d’impresa

È atteso uno stock di inadempienze probabili significativo che verrà Emersione di un numero potenzialmente significativo di PMI in stato

ceduto sul mercato nei prossimi anni di «allerta» a seguito del superamento della soglia limite di indici

finanziari sulla qualità del credito e sulla patrimonializzazione

Conseguente necessità per i servicer di individuare un partner

strategico con cui gestire gli UTP di aziende industriali e commerciali Possibile de-risking del sistema finanziario su tali aziende, per

«going concern» che necessitano di supporto finanziario (working tematiche collegate alla classificazione ed al provisioning dei crediti

capital) deteriorati

Potenziale aumento delle opportunità di business e di turnover per Generalfinance, «on top» rispetto ai target del Piano IndustrialePuoi anche leggere