DOCUMENTO UNICO DI PROGRAMMAZIONE 2017-2019 - Comune di ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI SALTRIO

Provincia di Varese

Via Cavour n. 37 – 21050 Saltrio (VA) * Tel.n. 0332/486166 – Fax n. 0332/486178

sito internet: www.comune.saltrio.va.it * E-mail: saltrio@comune.saltrio.va.it

P.E.C.: comune.saltrio.va@legalmail.it - Codice fiscale/P. I.V.A. 00560460123

DOCUMENTO

UNICO

DI

PROGRAMMAZIONE

2017-2019

Sommario

PREMESSA _______________________________________________________________________________________________________ 4

INTRODUZIONE AL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) __________________________________ 5

SEZIONE STRATEGICA (SeS) ______________________________________________________ 8

1. Valutazione della situazione socio economica del territorio __________________________ 9

Popolazione ____________________________________________________________ 9

Territorio _____________________________________________________________ 10

Strutture operative _____________________________________________________ 10

Economia insediata _____________________________________________________ 12

1. Parametri economici _____________________________________________________ 13

SeS – Analisi delle condizioni interne _____________________________________________ 15

1. Organizzazione e modalità di gestione dei servizi pubblici locali ___________________ 15

Elenco degli organismi ed enti strumentali e società controllate e partecipate ______ 15

2. Indirizzi generali di natura strategica ________________________________________ 17

a. Investimenti e realizzazione di opere pubbliche ____________________________ 17

b. I programmi ed i progetti di investimento in corso di esecuzione e non ancora

conclusi ______________________________________________________________ 18

c. Tributi e tariffe dei servizi pubblici _______________________________________ 18

d. La spesa corrente con specifico riferimento alla gestione delle funzioni fondamentali

anche con riferimento alla qualità dei servizi resi e agli obiettivi di servizio _________ 19

e. La gestione del patrimonio _____________________________________________ 21

f. L’indebitamento con analisi della relativa sostenibilità e andamento tendenziale nel

periodo di mandato _____________________________________________________ 22

g. Gli equilibri della situazione corrente e generali del bilancio ed i relativi equilibri in

termini di cassa ________________________________________________________ 22

3. Disponibilità e gestione delle risorse umane___________________________________ 25

2. Coerenza e compatibilità presente e futura con i vincoli di finanza pubblica _________ 26

SEZIONE OPERATIVA (SeO) ___________________________________________________ 29

SeO – Introduzione ___________________________________________________________ 29

SeO - Parte prima e Parte seconda - Analisi per missione _____________________________ 32

Analisi delle risorse _________________________________________________________ 32

Analisi della spesa __________________________________________________________ 37

MISSIONE 01 – SERVIZI ISTITUZIONALI, GENERALI E DI GESTIONE _________________ 38

MISSIONE 03 – ORDINE PUBBLICO E SICUREZZA ______________________________ 43

MISSIONE 04 – ISTRUZIONE E DIRITTO ALLO STUDIO ___________________________ 44

MISSIONE 05 – TUTELA E VALORIZZAZIONE DEI BENI E DELLE ATTIVITÀ CULTURALI. __ 46

MISSIONE 06 – POLITICHE GIOVANILI, SPORT E TEMPO LIBERO. __________________ 47

MISSIONE 07 – TURISMO. ________________________________________________ 48

MISSIONE 08 – ASSETTO DEL TERRITORIO ED EDILIZIA ABITATIVA. ________________ 48

MISSIONE 09 – SVILUPPO SOSTENIBILE E TUTELA DEL TERRITORIO E DELL'AMBIENTE. 49

MISSIONE 10 – TRASPORTI E DIRITTO ALLA MOBILITÀ. _________________________ 51

MISSIONE 11 – SOCCORSO CIVILE. _________________________________________ 52

MISSIONE 12 – DIRITTI SOCIALI, POLITICHE SOCIALI E FAMIGLIA. _________________ 52

MISSIONE 20 – FONDI E ACCANTONAMENTI. _________________________________ 54

MISSIONE 50 – DEBITO PUBBLICO. _________________________________________ 56

MISSIONE 99 – SERVIZI PER CONTO TERZI. ___________________________________ 57

SeO - Riepilogo Parte seconda __________________________________________________ 59

Risorse umane disponibili ____________________________________________________ 59

Valutazioni finali della programmazione ________________________________________ 69

3

PREMESSA

La programmazione di bilancio è il processo di analisi e valutazione che, comparando e ordinando

coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare,

in una dimensione temporale predefinita, le attività e le risorse necessarie per la realizzazione di

fini sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento.

Il processo di programmazione, si svolge nel rispetto delle compatibilità economico-finanziarie e

tenendo conto della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei

portatori di interesse nelle forme e secondo le modalità definite da ogni ente, si conclude con la

formalizzazione delle decisioni politiche e gestionali che danno contenuto a programmi e piani

futuri riferibili alle missioni dell’ente.

Attraverso l’attività di programmazione, le amministrazioni concorrono al perseguimento degli

obiettivi di finanza pubblica definiti in ambito nazionale, in coerenza con i principi fondamentali di

coordinamento della finanza pubblica emanati in attuazione degli articoli 117, terzo comma, e

119, secondo comma, della Costituzione e ne condividono le conseguenti responsabilità.

4

INTRODUZIONE AL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP)

Il DUP è lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e

consente di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e

organizzative.

Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di

bilancio, il presupposto necessario di tutti gli altri documenti di programmazione.

Entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento Unico di

Programmazione (DUP), che sostituisce, la relazione previsionale e programmatica.

Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione Operativa (SeO). La prima

ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo, la seconda

pari a quello del bilancio di previsione.

La Sezione Strategica sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46

comma 3 del decreto legislativo 18 agosto 2000, n. 267 e, con un orizzonte temporale pari al

mandato amministrativo, individua gli indirizzi strategici dell’Ente. In particolare, la SeS individua le

principali scelte che caratterizzano il programma dell’Amministrazione, da realizzare nel corso del

mandato amministrativo, in coerenza con il quadro normativo di riferimento, nonché con le linee

di indirizzo della programmazione regionale, compatibilmente con i vincoli di finanza pubblica.

Nel corso del mandato amministrativo, la Giunta Comunale rendiconta al Consiglio Comunale, lo

stato di attuazione del programma di mandato.

Tra i contenuti della sezione, si sottolineano in particolare i seguenti ambiti:

- analisi delle condizioni esterne: considera gli obiettivi individuati dal Governo alla luce degli

indirizzi e delle scelte contenute nei documenti di programmazione comunitari e nazionali,

nonché le condizioni e le prospettive socio-economiche del territorio dell’Ente. Si tratta quindi

di delineare sia il contesto ambientale che gli interlocutori istituzionali, più specificatamente il

territorio ed i partner pubblici e privati con cui l’ente interagisce per gestire tematiche di più

ampio respiro. Assumono pertanto importanza gli organismi gestionali a cui l’ente partecipa a

vario titolo e gli accordi negoziali raggiunti con altri soggetti pubblici o privati per valorizzare il

territorio, in sostanza gli strumenti di programmazione negoziata;

- analisi delle condizioni interne: l’analisi riguarderà le problematiche legate all’erogazione dei

servizi e le conseguenti scelte di politica tributaria e tariffaria nonché lo stato di avanzamento

delle opere pubbliche. Si tratta di indicare precisamente l’entità delle risorse destinate a coprire

il fabbisogno di spesa corrente e d'investimento. Si porrà inoltre attenzione sul mantenimento

degli equilibri di bilancio nel tempo, sia in termini di competenza che di cassa, analizzando le

problematiche legate ad un eventuale ricorso all’indebitamento ed i possibili vincoli imposti dal

patto di stabilità.

5La Sezione Operativa ha carattere generale, contenuto programmatico e costituisce lo strumento

a supporto del processo di previsione definito sulla base degli indirizzi generali e degli obiettivi

strategici fissati nella Sezione Strategica del Documento unico di programmazione.

In particolare, la Sezione Operativa contiene la programmazione operativa dell’ente avendo a

riferimento un arco temporale sia annuale che pluriennale.

Il contenuto della Sezione Operativa, predisposto in base alle previsioni ed agli obiettivi fissati

nella Sezione Strategica, costituisce guida e vincolo ai processi di redazione dei documenti

contabili di previsione dell’ente.

La Sezione operativa del documento unico di programmazione è redatta, per il suo contenuto

finanziario, per competenza con riferimento all’intero periodo considerato, e per cassa con

riferimento al primo esercizio, si fonda su valutazioni di natura economico-patrimoniale e copre un

arco temporale pari a quello del bilancio di previsione.

La Sezione operativa supporta il processo di previsione per la predisposizione della manovra di

bilancio.

La Sezione operativa individua, per ogni singola missione, i programmi che l’ente intende

realizzare per conseguire gli obiettivi strategici definiti nella Sezione Strategica. Per ogni

programma, e per tutto il periodo di riferimento del Documento unico di programmazione, sono

individuati gli obiettivi operativi annuali da raggiungere.

Per ogni programma sono individuati gli aspetti finanziari, sia in termini di competenza con

riferimento all’intero periodo considerato che di cassa con riferimento al primo esercizio, della

manovra di bilancio.

La SeO si struttura in due parti fondamentali:

Parte 1: sono illustrati, per ogni singola missione e coerentemente agli indirizzi strategici contenuti

nella SeS, i programmi operativi che l’ente intende realizzare nel triennio 2017-2019, sia con

riferimento all’Ente che al gruppo amministrazione pubblica.

Il contenuto minimo della SeO è costituito:

a) dall’indicazione degli indirizzi e degli obiettivi degli organismi facenti parte del gruppo

amministrazione pubblica;

b) dalla dimostrazione della coerenza delle previsioni di bilancio con gli strumenti urbanistici

vigenti;

c) per la parte entrata, da una valutazione generale sui mezzi finanziari, individuando le fonti di

finanziamento ed evidenziando l'andamento storico degli stessi ed i relativi vincoli;

d) dagli indirizzi in materia di tributi e tariffe dei servizi;

6e) dagli indirizzi sul ricorso all’indebitamento per il finanziamento degli investimenti;

f) per la parte spesa, da una redazione per programmi all’interno delle missioni, con

indicazione delle finalità che si intendono conseguire, della motivazione delle scelte di

indirizzo effettuate e delle risorse umane e strumentali ad esse destinate;

g) dall’analisi e valutazione degli impegni pluriennali di spesa già assunti;

h) dalla valutazione sulla situazione economico – finanziaria degli organismi gestionali esterni;

Parte 2: contiene la programmazione in materia di personale, lavori pubblici e patrimonio. In

questa parte sono collocati:

- la programmazione del fabbisogno di personale al fine di soddisfare le esigenze di funzionalità e

di ottimizzazione delle risorse per il miglior funzionamento dei servizi, compatibilmente con le

disponibilità finanziarie e i vincoli di finanza pubblica.

7SEZIONE STRATEGICA (SeS)

La sezione strategica del documento unico di programmazione discende dal Piano strategico

proprio dell’Amministrazione che risulta fortemente condizionato dagli indirizzi contenuti nei

documenti di programmazione nazionali (legge di stabilità vigente).

In particolare, la sezione individua, in coerenza con il quadro normativo di riferimento e con gli

obiettivi generali di finanza pubblica, le principali scelte che caratterizzano il programma

dell’amministrazione da realizzare nel corso del mandato amministrativo e che possono avere un

impatto di medio e lungo periodo, le politiche di mandato che l’ente vuole sviluppare nel

raggiungimento delle proprie finalità istituzionali e nel governo delle proprie funzioni

fondamentali e gli indirizzi generali di programmazione riferiti al periodo di mandato.

Gli obiettivi strategici sono ricondotti alle missioni di bilancio e sono conseguenti ad un processo

conoscitivo di analisi strategica delle condizioni esterne all’ente e di quelle interne, sia in termini

attuali che prospettici e alla definizione di indirizzi generali di natura strategica.

81. Valutazione della situazione socio economica del territorio

Di seguito viene riportata la situazione socio-economica del territorio e della domanda di servizi

pubblici locali anche in considerazione dei risultati e delle prospettive future di sviluppo socio-

economico.

Popolazione

Nel quadro che segue sono riportati alcuni dati di sintesi sulla consistenza e sulle variazioni

registrate dalla popolazione residente nel COMUNE DI SALTRIO.

Popolazione legale al censimento n. 3013

Popolazione residente al 31/12/2015 3027

Popolazione residente alla fine del penultimo anno precedente 3027

di cui:

maschi 1476

femmine 1551

Nuclei familiari 1240

Comunità/convivenze 1

Popolazione all’1/1/2015 n. 3050

Nati nell’anno 25

Deceduti nell’anno 27

Saldo naturale -2

Iscritti in anagrafe 129

Cancellati nell’anno 150

Saldo migratorio -21

Popolazione al 31/12/2015 3027

In età prescolare (0/6 anni) n. 177

In età scuola obbligo (7/14 anni) 213

In forza lavoro 1a occupazione (15/29 anni) 454

In età adulta (30/65 anni) 1571

In età senile (66 anni e oltre) 612

Tasso di natalità ultimo quinquennio: ANNO TASSO

(rapporto, moltiplicato x 1.000, tra nascite e popolazione media 2011 7.499

annua) 2012 6.919

2013 9.183

2014 7.563

2015 8.196

Tasso di mortalità ultimo quinquennio: ANNO TASSO

(rapporto, moltiplicato x 1.000, tra morti e popolazione media 2011 7.825

annua) 2012 9.550

2013 7.543

2014 6.576

2015 8.852

9Territorio

Superficie in Kmq 3,47

RISORSE IDRICHE

* Fiumi e torrenti 3

STRADE

* Statali Km. 0,00

* Regionali Km. 0,00

* Provinciali Km. 2,63

* Comunali Km. 14,18

* Autostrade Km. 0,00

PIANI E STRUMENTI URBANISTICI VIGENTI

* Piano regolatore adottato Si No del. G.R. n. 12-12116 del

14/09/2009

* Programma di fabbricazione Si No

* Piano edilizia economica e popolare Si No

PIANO INSEDIAMENTI PRODUTTIVI

* Industriali Si No

* Artigianali Si No

* Commerciali Si No

Esistenza della coerenza delle previsioni annuali e pluriennali con gli strumenti urbanistici vigenti

(art. 170, comma 7, D.L.vo 267/2000) Si No

Se si, indicare l’area della superficie fondiaria (in mq.) 0

AREA INTERESSATA AREA DISPONIBILE

P.E.E.P. mq. 0,00 mq. 0,00

P.I.P. mq. 0,00 mq. 0,00

Strutture operative

Esercizio Programmazione pluriennale

Tipologia precedente

2016 2017 2018 2019

Asili nido n. 0 posti n. 0 0 0 0

Scuole materne n. 1 posti n. 83 85 85 82

Scuole elementari n. 1 posti n. 114 115 115 115

Scuole medie n. 1 posti n. 219 225 225 220

Strutture per n. 0 posti n. 0 0 0 0

anziani

Farmacia n. n. n. n.

comunali

Rete fognaria in Km.

bianca 0 0 0 0

10nera 0 0 0 0

mista 21 21 22 22

Esistenza depuratore Si X No Si X No Si X No Si X No

Rete acquedotto in km. 18 20 22 22

Attuazione serv.idrico Si X No Si X No Si X No Si X No

integr.

Aree verdi, parchi e n. 24 n.25 n. 26 n. 26

giardini hq. 1,60 hq. 1,80 hq. 2,00 hq. 2,00

Punti luce illuminazione 450 450 460 460

pubb. n.

Rete gas in km. 19 20 22 22

Raccolta rifiuti in quintali 14500 14700 14800 14800

Raccolta differenziata Si X No Si X No Si X No Si X No

Mezzi operativi n. 2 2 2 2

Veicoli n. 2 2 2 2

Centro elaborazione dati Si No X Si No X Si No X Si No X

Personal computer n. 12 12 12 12

Altro

11Economia insediata

Dai dati estrapolati dall’archivio ASR Lombardia aggiornati a settembre 2015 le imprese attive nel

territorio comunale sono 121 che occupano 413 addetti.

AGRICOLTURA, SILVICOLTURA E PESCA Coltivatori diretti 4

Datori di Lavoro Agricoli 6

ESTRAZIONE DI MINERALI DA CAVE E MINIERE Aziende 2

Addetti 16

ATTIVITA’ MANIFATTURIERE Aziende 19

Addetti 91

COSTRUZIONI Aziende 32

Addetti 39

COMMERCIO ALL’INGROSSO ED AL DETTAGLIO Aziende 26

Addetti 145

TRASPORTO E MAGAZZINAGGIO Aziende 1

Addetti 4

ATTIVITA’ DEI SERVIZI ALLOGGIO E RISTORAZIONE Aziende 11

Addetti 32

ATTIVITA’ FINANZIARIE ED ASSICURATIVE Aziende 3

Addetti 8

ATTIVITA’ IMMOBILIARI Aziende 4

Addetti 6

ATTIVITA’ PROFESSIONALI, SCIENTIFICHE E TECNICHE Aziende 2

Addetti 11

NOLEGGIO, AGENZIE DI VIAGGIO Aziende 3

Addetti 8

SANITA’ E ASSISTENZA SOCIALE Aziende 1

Addetti 19

ATTIVITA’ ARTISTICHE SPORTIVE Aziende 3

Addetti 3

ALTRE ATTIVITA’ DI SERVIZI Aziende 10

Addetti 25

121. Parametri economici

Si riportano di seguito una serie di parametri normalmente utilizzati per la valutazione dell’attività

dell’Amministrazione Comunale nel suo complesso e sono riferiti alle varie norme ed obblighi che

nel corso degli anni il legislatore ha posto a capo dei Comuni ai fini della loro valutazione.

INDICATORI FINANZIARI

Indicatore Modalità di calcolo

Autonomia finanziaria (Entrate tributarie + extratributarie) / entrate correnti

Autonomia tributaria/impositiva Entrate tributarie/entrate correnti

Dipendenza erariale Trasferimenti correnti dallo Stato/entrate correnti

Incidenza entrate tributarie su entrate proprie Entrate tributarie/(entrate tributarie + extratributarie)

Incidenza entrate extratributarie su entrate proprie Entrate extratributarie/(entrate tributarie + extratributarie)

Pressione delle entrate proprie pro-capite (Entrate tributarie + extratributarie)/popolazione

Pressione tributaria pro capite Entrate tributarie/popolazione

Pressione finanziaria (Entrate tributarie +trasferimenti correnti)/popolazione

Rigidità strutturale (Spese personale +rimborso prestiti)/entrate correnti

Rigidità per costo del personale Spese del personale/entrate correnti

Rigidità per indebitamento Spese per rimborso prestiti/entrate correnti

Rigidità strutturale pro-capite (Spese personale +rimborso prestiti)/popolazione

Costo del personale pro-capite Spese del personale/popolazione

Indebitamento pro-capite Indebitamento complessivo/popolazione

Incidenza del personale sulla spesa corrente Spesa personale/spese correnti

Costo medio del personale Spesa personale/dipendenti

Propensione all'investimento Investimenti/spese correnti

Investimenti pro-capite Investimenti/popolazione

Abitanti per dipendente Popolazione/dipendenti

Finanziamenti della spesa corrente con contributi in Trasferimenti/investimenti

conto gestione

Incidenza residui attivi Totale residui attivi/totale accertamenti competenza

Incidenza residui passivi Totale residui passivi/totale impegni competenza

13Velocità riscossione entrate proprie (Riscossioni entrate tributarie + extratributarie)/(accertamenti

entrate tributarie + extratributarie

Velocità gestione spese correnti Pagamenti spesa corrente/impegni spesa corrente

Percentuale indebitamento Interessi passivi al netto degli interessi rimborsati da stato e

regioni/entrate correnti penultimo rendiconto

Per l’indicazione nel dettaglio dei valori riscontrabili per alcuni di tali parametri si rimanda al Piano

degli indicatori e dei risultati attesi.

14SeS – Analisi delle condizioni interne

1. Organizzazione e modalità di gestione dei servizi pubblici locali

In sintesi i principali servizi comunali sono gestiti attraverso le seguenti modalità:

Servizio Modalità di gestione Soggetto gestore

Servizio di tesoreria comunale concessione Settore servizi finanziari

Servizio mensa scolastica servizio Settore affari generali

Lampade votive concessione Settore tecnico

Impianti sportivi concessione Settore tecnico

Servizio raccolta e trasporto rifiuti servizio Settore tecnico

Servizio idrico integrato servizio Settore tecnico

Servizio rimozione neve servizio Settore tecnico

Manutenzione ordinaria e servizio Settore tecnico

straordinaria immobili opere da

elettricista, muratore, falegname e

giardiniere

Elenco degli organismi ed enti strumentali e società controllate e partecipate

Gli interventi normativi emanati sul fronte delle partecipazioni in società commerciali e enti

detenuti dalle Amministrazioni pubbliche, sono volti alla razionalizzazione delle stesse e ad evitare

alterazioni o distorsioni della concorrenza e del mercato così come indicato dalle direttive

comunitarie in materia. Il Comune, oltre ad aver ottemperato a tutti gli obblighi di comunicazione

e certificazione riguardanti le partecipazioni, monitora costantemente l’opportunità di mantenere

le stesse in base al dettato normativo di riferimento.

Il Comune di Saltrio non ha creato istituzioni ed organismi interni per la gestione dei servizi

comunali.

Possiede le seguenti partecipazioni azionarie:

Società Partecipate

Attività Risultati Risultati Risultati di

Ragione Sito web % svolta di bilancio di bilancio bilancio

sociale della società 2013 2014 2015

Società per www.societaecologiche 1,05 Gestione 1.789 3.445 168

la tutela .net depurato

ambientale re

del bacino

15del Fiume

Olona

G.I.E.Spa 2,13 Gestione -26.124 -34.999 -142.372

impianti

di

compost

aggio

rifiuti

PREALPI www.prealpigas.it 0,002. Distribuz 135.095 244.374 86.737

GAS Srl ione gas

AMSC Spa www.amsc.it 0,069 Captazio 6.808.248 -3.365.572 7.173.747

ne e

distribuzi

one

acqua

potabile

Le azioni della società AMSC Spa sono state dismesse con la vendita alla società stessa come da

proposta formulata in data 12/05/2016 e sottoposta al Consiglio Comunale nella stessa data di

presentazione del DUP.

La società G.I.E. S.p.a. è stata messa in liquidazione in data 31 ottobre 2016 ed ha chiuso il bilancio

a quella data con un utile pari ad €. 5.903,00.

162. Indirizzi generali di natura strategica

a. Investimenti e realizzazione di opere pubbliche

Il Comune al fine di programmare la realizzazione delle opere pubbliche sul proprio territorio è

tenuto ad adottare il programma triennale e l'elenco annuale dei lavori sulla base degli schemi

tipo previsti dalla normativa.

La Giunta Comunale con deliberazione n. 72 del 15/10/2016 ha approvato il Programma Triennale

dei lavori pubblici 2017/2019 e l’elenco dei lavori da realizzare nell’esercizio 2017 mentre la

programmazione dei lavori pubblici 2018/2020 verrà effettuata presumibilmente nel mese di

ottobre 2017.

Principali investimenti programmati per il triennio 2017-2019

Opera Pubblica 2017 2018 2019

Realizzazione area a verde pubblico 100.000,00

Manutenzione straordinaria immobili ed 22.102,00 50.000,00 50.098,00

impianti comunali

Manutenzione straordinaria edifici scolastici 85.000,00 70.000,00

– scuola primaria

Manutenzione straordinaria edifici scolastici 50.000,00

– scuola dell’infanzia

Realizzazione parcheggio pubblico 138.000,00

Lavori di asfaltatura strade e viabilità 82.098,00 100.000,00

Manutenzione straordinaria cimitero 64.000,00

comunale

Recinzione e sistemazione esterna Centro 175.000,00

sportivo

17Manutenzione straordinaria scuola 42.000,00

secondaria

Realizzazione dossi 32.940,00

Totale 421.042,00 320.098,00 320.098,00

b. I programmi ed i progetti di investimento in corso di esecuzione e non ancora conclusi

ANNO DESCRIZIONE IMPORTO PAGAMENTI ATTUAZIONE FONTE DI

FINANZIAMENTO

2016 Asfaltature strade 70.000,00 0,00 Lavori Bilancio

comunali aggiudicati

2016 Fornitura dei lavori e 15.700,00 0,00 Lavori iniziati Bilancio

delle prestazioni

occorrenti per

l’installazione della

segnaletica stradale

orizzontale

c. Tributi e tariffe dei servizi pubblici

IUC – IMPOSTA MUNICIPALE PROPRIA

Le aliquote IMU previste per l’esercizio 2017 sono le seguenti:

Aliquota Aliquota

di base per abitazioni principali e relative pertinenze

categorie A/1 – A/8 –A/9

8,50 3,00

per mille per mille

DETRAZIONE PER ABITAZIONE PRINCIPALE

Si conferma nella misura di €. 200,00 la detrazione per l’abitazione principale e le relative

pertinenze per le sole abitazioni principali poste in categoria A1, A8 A9

18ADDIZIONALE COMUNALE ALL’IRPEF

Per l’anno 2017 è confermata l’aliquota dello 0.65% stabilita con delibera C.C. n. 18 del

21.05.2015.

IUC – TASI

Le aliquote TASI previste per l’esercizio 2017 sono le seguenti:

Tipologia imponibile Aliquota

Abitazioni principali e relative pertinenze 2,1 per mille

(escluse categorie A/1 – A/8 – A/9)

Abitazioni principali e relative pertinenze 2,1 per mille

categorie A/1 – A/8 – A/9

Fabbricati rurali ad uso strumentale 1,0 per mille

dell’attività agricola sia in categoria D/10

oppure classificati in altre categorie catastali

con annotazione di ruralità

Altri fabbricati ed aree fabbricabili 0,0 per mille

IUC – TARI

Per quanto riguarda la TARI, le previsioni 2017-2019 sono state effettuate sulla base del piano

finanziario per l’anno 2017 che verrà approvato nella seduta di approvazione del Bilancio

2017/2019.

IMPOSTA SULLA PUBBLICITA’, DIRITTI PUBBLICHE AFFISSIONI, COSAP

Per questi tributi risulta confermata la struttura tariffaria in vigore nell’anno 2015.

SERVIZI PUBBLICI

Le tariffe dei servizi pubblici sono state approvate con deliberazione di G.C. n. 26 del

18.02.2017.

d. La spesa corrente con specifico riferimento alla gestione delle funzioni fondamentali anche

con riferimento alla qualità dei servizi resi e agli obiettivi di servizio

Le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalla singola

amministrazione. Tali attività utilizzano risorse finanziarie, umane e strumentali ad esse

destinate. Viene indicato come "spesa corrente" l’importo della singola missione stanziato per

19fronteggiare il fabbisogno richiesto dal normale funzionamento dell’intera macchina operativa

dell’ente. Si tratta di mezzi impegnati per coprire i costi dei redditi di lavoro dipendente e

relativi oneri riflessi, imposte e tasse, acquisto di beni di consumo e prestazioni di servizi,

utilizzo dei beni di terzi, interessi passivi, trasferimenti correnti, ammortamenti ed oneri

straordinari o residuali della gestione di parte corrente.

La spesa corrente, con riferimento alla gestione delle funzioni fondamentali, risulta ripartita

come segue:

Previsioni Cassa Previsioni Previsioni

Missioni Denominazione

2017 2017 2018 2019

MISSIONE 01 Servizi istituzionali generali di gestione 755.308,00 856.445,90 737.708,00 724.908,00

MISSIONE 02 Giustizia 0,00 0,00 0,00 0,00

MISSIONE 03 Ordine pubblico e sicurezza 76.123,00 120.828,68 74.132,00 74.132,00

MISSIONE 04 Istruzione e diritto allo studio 243.366,00 290.125,49 234.866,00 235.366,00

Tutela e valorizzazione dei beni e delle

MISSIONE 05 93.100,00 110.005,96 73.100,00 63.100,00

attività culturali

MISSIONE 06 Politiche giovanili, sport e tempo libero 7.032,00 18.451,22 1.032,00 1.032,00

MISSIONE 07 Turismo 4.000,00 4.000,00 4.000,00 4.000,00

MISSIONE 08 Assetto del territorio ed edilizia abitativa 0,00 0,00 0,00 0,00

Sviluppo sostenibile e tutela del

MISSIONE 09 1.566.932,00 2.127.843,16 1.439.782,00 1.440.782,00

territorio e dell’ambiente

MISSIONE 10 Trasporti e diritto alla mobilità 150.893,00 176.109,89 149.631,00 149.631,00

MISSIONE 11 Soccorso civile 3.475,00 3.514,84 1.975,00 1.975,00

MISSIONE 12 Diritti sociali, politiche sociali e famiglia 215.798,00 261.500,68 200.098,00 199.098,00

MISSIONE 13 Tutela della salute 0,00 0,00 0,00 0,00

MISSIONE 14 Sviluppo economico e competitività 0,00 0,00 0,00 0,00

Politiche per il lavoro e la formazione

MISSIONE 15 0,00 0,00 0,00 0,00

professionale

Agricoltura, politiche agroalimentari e

MISSIONE 16 0,00 3.660,00 0,00 0,00

pesca

Energia e diversificazione delle fonti

MISSIONE 17 0,00 0,00 0,00 0,00

energetiche

MISSIONE 18 Relazioni con le altre autonomie locali 0,00 0,00 0,00 0,00

MISSIONE 19 Relazioni internazionali 0,00 0,00 0,00 0,00

MISSIONE 20 Fondi e accantonamenti 124.484,00 124.484,00 135.957,00 155.000,00

MISSIONE 50 Debito pubblico 52.193,00 52.193,00 49.613,00 47.140,00

MISSIONE 60 Anticipazioni finanziarie 0,00 0,00 0,00 0,00

MISSIONE 99 Servizi per conto terzi 358.808,00 384.415,93 358.808,00 358.808,00

Totale generale spese 3.651.512,00 4.533.578,75 3.460.702,00 3.454.972,00

Si può dare seguito ad un intervento che comporta un esborso solo in presenza della contropartita

finanziaria. Ciò significa che l'ente è autorizzato ad operare con specifici interventi di spesa solo se

20l'attività ha ottenuto la richiesta copertura. Fermo restando il principio del pareggio, come

impiegare le risorse nei diversi programmi in cui si articola la missione nasce da considerazioni di

carattere politico o da esigenze di tipo tecnico.

Una missione può essere finanziata “autofinanziata”, quindi utilizzare risorse appartenenti allo

stesso ambito oppure, nel caso di un fabbisogno superiore alla propria disponibilità, può essere

finanziata dall'eccedenza di risorse reperite da altre missioni (la missione in avanzo finanzia quella

in deficit).

e. La gestione del patrimonio

Il conto del patrimonio mostra il valore delle attività e delle passività che costituiscono, per

l’appunto, la situazione patrimoniale di fine esercizio dell'ente. Questo quadro riepilogativo della

ricchezza comunale non è estraneo al contesto in cui si sviluppa il processo di programmazione. Il

maggiore o minore margine di flessibilità in cui si innestano le scelte dell'Amministrazione, infatti,

sono influenzate anche dalla condizione patrimoniale. La presenza, nei conti dell’ultimo

rendiconto, di una situazione creditoria non soddisfacente originata anche da un ammontare

preoccupante di immobilizzazioni finanziarie (crediti in sofferenza), o il persistere di un volume

particolarmente elevato di debiti verso il sistema creditizio o privato (mutui passivi e debiti di

finanziamento) può infatti limitare il margine di discrezione che l’Amministrazione possiede

quando si appresta a pianificare il proprio ambito di intervento. Una situazione di segno opposto,

invece, pone l'ente in condizione di espandere la capacità di indebitamento senza generare

preoccupanti ripercussioni sulla solidità della situazione patrimoniale. Riportiamo nei prospetti

successivi i principali aggregati che compongono il conto del patrimonio, suddivisi in attivo e

passivo.

Attivo Patrimoniale 2015 Composizione dell'attivo

Denominazione Importo

Immobilizzazioni immateriali 6.148,54

Immobilizzazioni materiali 10.833.406,47

Immobilizzazioni finanziarie 580.896,43

Rimanenze 0,00

Immobilizzazioni immateriali Immobilizzazioni materiali

Crediti 1.329.600,53 Immobilizzazioni finanziarie Rimanenze

Crediti Attività finanziarie non immobilizzate

Attività finanziarie non immobilizzate 0,00 Disponibilità liquide Ratei e risconti attivi

Disponibilità liquide 1.307.396,71

Ratei e risconti attivi 0,00

Composizione del passivo

21Passivo Patrimoniale 2015

Denominazione Importo

Patrimonio netto 7.629.291,46

Conferimenti 4.359.634,40

Debiti 2.068.522,82

Ratei e risconti 0,00

f. L’indebitamento con analisi della relativa sostenibilità e andamento tendenziale nel periodo

di mandato

Il limite per l’indebitamento degli enti locali è stabilito dall’art. 1, comma 539, del D.L.

190/2014.

Tale limite è stabilito nella percentuale del 10% del totale dei primi tre titoli dell’entrate del

penultimo esercizio approvato (2014), per i tre esercizi del triennio 2017-2019.

L’andamento del debito residuo dell’indebitamento nel triennio, sarà il seguente:

2015 2016 2017 2018 2019

Residuo debito 1.421.566,00 1.262.536,00 1.122.156,00 1.068.966,00 1.013.196,00

Nuovi prestiti 0,00 0,00 0,00 0,00 0,00

Prestiti rimborsati 159.030,00 140.380,00 53.190,00 55.770,00 39.600,00

Estinzioni anticipate 0,00 0,00 0,00 0,00 0,00

Altre variazioni (meno) 0,00 0,00 0,00 0,00 0,00

Debito residuo 1.262.536,00 1.122.156,00 1.068.966,00 1.013.196,00 973.596,00

g. Gli equilibri della situazione corrente e generali del bilancio ed i relativi equilibri in termini di

cassa

Il consiglio comunale, con l'approvazione politica di questo importante documento di

programmazione, identifica gli obiettivi generali e destina le conseguenti risorse di bilancio. Il

tutto, rispettando nell'intervallo di tempo richiesto dalla programmazione il pareggio tra

risorse destinate (entrate) e relativi impieghi (uscite). L'Amministrazione può agire in quattro

direzioni ben definite: la gestione corrente, gli interventi negli investimenti, l'utilizzo dei

movimenti di fondi e la registrazione dei servizi per C/terzi. Ognuno di questi comparti può

essere inteso come un'entità autonoma. Di norma, le scelte inerenti i programmi riguardano

solo i primi due contesti (corrente e investimenti) perché i servizi C/terzi sono semplici partite

22di giro, mentre i movimenti di fondi interessano operazioni finanziarie di entrata e uscita che si

compensano.

Il prospetto riporta i risultati delle quattro gestioni proiettate nell'arco del triennio

considerato. Per ciascuno degli anni è specificata l'entità dei mezzi finanziari impiegati per

coprire i costi di funzionamento dell'intera struttura comunale (bilancio di parte corrente), la

dimensione dei mezzi utilizzati per finanziare gli interventi infrastrutturali (bilancio degli

investimenti), il volume degli stanziamenti legati ad operazioni puramente finanziarie e prive di

significato economico (movimento di fondi e servizi per conto di terzi).

Tabella equilibri di bilancio(competenza)

Descrizione PREVISIONE PREVISIONE PREVISIONE

2017 2018 2019

BILANCIO CORRENTE

Entrate correnti (titolo I+II+III) 3.315.334,00 3.157.664,00 3.135.764,00

Fondo pluriennale vincolato correnti 0,00 0,00 0,00

Entrate correnti destinate a 0,00 0,00 0,00

investimenti

Totale entrate correnti 3.315.334,00 3.157.664,00 3.135.764,00

Spese correnti 3.292.704,00 3.101.894,00 3.096.164,00

Spese titolo 4 – Quote capitale mutui 53.190,00 55.770,00 39.600,00

Avanzo (+) disavanzo (-) -30.560,00 0,00 0,00

BILANCIO INVESTIMENTI

Entrata investimenti 871.042,00 731.744,00 731.744,00

Fondo pluriennale vincolato 0,00 35.000,00 20.000,00

investimenti

Entrate correnti destinate a 0,00 0,00 0,00

investimenti

Avanzo di amministrazione 0,00 0,00 0,00

Totale entrata investimenti 871.042,00 766.744,00 751.744,00

Spesa investimenti 840.482,00 766.744,00 751.744,00

23Avanzo (+) disavanzo (-) 30.560,00 0,00 0,00

BILANCIO MOVIMENTO FONDI

Entrata movimento fondi 0,00 0,00 0,00

Spesa movimento fondi 0,00 0,00 0,00

Avanzo (+) disavanzo (-) 0,00 0,00 0,00

BILANCIO SERVIZI PER CONTO TERZI

Entrata servizi per conto terzi 358.808,00 358.808,00 358.808,00

Spesa servizi per conto terzi 358.808,00 358.808,00 358.808,00

Avanzo (+) disavanzo (-) 0,00 0,00 0,00

TOTALE GENERALE DEL BILANCIO

Entrate del bilancio 4.545.184,00 4.283.216,00 4.246.316,00

Spese del bilancio 4.545.184,00 4.283.216,00 4.246.316,00

Avanzo (+) disavanzo (-) 0,00 0,00 0,00

243. Disponibilità e gestione delle risorse umane

Il piano del fabbisogno del personale per il triennio 2017/2019 è stato redatto ai sensi dell’art. 91

del D.Lgs. 267/2000 e dell’art. 39 della Legge n. 449/1997.

Le previsioni di spesa garantiscono il rispetto dei vincoli di finanza pubblica in tema di spesa di

personale.

Nel prospetto che segue è illustrato il quadro delle risorse umane presenti nell’Ente al

01/01/20167:

Dotazione organica suddivisa per contingente di categoria alla data del 01.01. 20167

Categorie Posti in dotazione organica Posti in servizio

D 5 4

C 9 6

B 4 2

A 1

Le Posizioni Organizzative sono state conferite ai sotto elencati Funzionari:

Settore Dipendente

AMMINISTRATIVO Salvatore RICCIO

PERSONALE-ORGANIZZAZIONE

RAGIONERIA-ECONOMATO-TRIBUTI Antonella BERNASCONI

COMMERCIO-TURISMO

URBANISTICA ED ECOLOGIA

LAVORI PUBBLICI

SERVIZI CULTURALI-ISTRUZIONE-SPORT E

TEMPO LIBERO

VIGILANZA

SERVIZI SOCIALI-ASILO NIDO-RICERCA E Solidea PERONI

FINANZIAMENTI-COMUNICAZIONE ESTERNA

Decreto di nomina del Sindaco n. 5 in data16/12/2016: incarichi conferiti per il periodo

01/01/2017 e fino alla scadenza del mandato elettorale previsto nella primavera 2021.

252. Coerenza e compatibilità presente e futura con i vincoli di finanza pubblica

La legge 28 dicembre 2015, n. 208 (legge di stabilità 2016), all’articolo 1, comma 707, commi da

709 a 713, comma 716 e commi da 719 a 734, ha previsto nuove regole di finanza pubblica per gli

enti territoriali che sostituiscono la disciplina del patto di stabilità interno degli enti locali e i

previgenti vincoli delle regioni a statuto ordinario.

Nello specifico, a decorrere dal 2016, al raggiungimento degli obiettivi di finanza pubblica

concorrono le regioni e le Province autonome di Trento e di Bolzano, le città metropolitane, le

province e tutti i comuni, a prescindere dal numero di abitanti. Ai predetti enti territoriali viene

richiesto di conseguire un saldo non negativo, in termini di competenza, tra le entrate finali e le

spese finali (articolo 1, comma 710).

La nuova disciplina prevede che, per la determinazione del saldo valido per la verifica del rispetto

dell’obiettivo di finanza pubblica, le entrate finali sono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 degli

schemi di bilancio previsti dal decreto legislativo 23 giugno 2011, n. 118, e le spese finali sono

quelle ascrivibili ai titoli 1, 2, 3 del medesimo schema di bilancio. Viene, inoltre, specificato che,

per il solo anno 2016, nelle entrate finali e nelle spese finali in termini di competenza è

considerato il Fondo pluriennale vincolato, di entrata e di spesa, al netto della quota riveniente dal

ricorso all’indebitamento. La possibilità di considerare tra le entrate finali rilevanti ai fini del

pareggio anche il saldo del Fondo pluriennale vincolato facilita nel 2016 il rispetto dell’equilibrio di

bilancio ed ha effetti espansivi della capacità di spesa degli enti.

La legge di stabilità 2016 conferma anche i cosiddetti patti di solidarietà, ossia i patti regionali

verticali e orizzontali, grazie ai quali le città metropolitane, le province, e i comuni possono

beneficiare di maggiori spazi finanziari ceduti, rispettivamente, dalla regione di appartenenza e

dagli altri enti locali. E’ confermato, altresì, il patto nazionale orizzontale che consente la

redistribuzione degli spazi finanziari tra gli enti locali a livello nazionale.

Inoltre, limitatamente all’anno 2016, sono previste talune esclusioni di entrate e di spese dagli

aggregati rilevanti ai fini della determinazione del predetto saldo di finanza pubblica.

26PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA

EQUILIBRIO DI BILANCIO DI CUI ALL’ART. 9 DELLA COMPETENZA COMPETENZA COMPETENZ

LEGGE N. 243/2012 ANNO DI ANNO A ANNO

RIFERIMENTO DEL 2018 2019

BILANCIO

2017

A1) Fondo pluriennale vincolato di entrata per (+) 0,00 0,00 0,00

spese correnti (dal 2020 quota finanziata da

entrate finali)

A2) Fondo pluriennale di entrata in conto capitale (+) 0,00 35.000,00 20.000,00

al netto delle quote finanziate da debito (dal 2020

quota finanziata da entrate finali)

A3) Fondo pluriennale vincolato di entrata per (+) 0,00 0,00 0,00

partite finanziarie (dal 2020 quota finanziata da

entrate finali)

A) Fondo pluriennale vincolato di entrata (+) 0,00 35.000,00 20.000,00

(A1+A2+A3)

B) Titolo 1 - Entrate correnti di natura tributaria, (+) 1.296.836,00 1.278.866,00 1.269.866,00

contributiva e perequativa

C) Titolo 2 - Trasferimenti correnti validi ai fini di (+) 572.175,00 567.925,00 568.025,00

finanza pubblica

D) Titolo 3 - Entrate extratributarie (+) 1.446.323,00 1.310.873,00 1.297.873,00

E) Titolo 4 - Entrate in c/capitale (+) 868.998,00 731.744,00 731.744,00

F) Titolo 5 - Entrate da riduzione di attività (+) 2.044,00 0,00 0,00

finanziarie

G) SPAZI FINANZIARI ACQUISITI (1) (+) 0,00 0,00 0,00

H1) Titolo 1 - Spese correnti al netto del fondo (+) 3.292.704,00 3.101.894,00 3.096.164,00

pluriennale vincolato

H2) Fondo pluriennale vincolato di parte corrente (+) 0,00 0,00 0,00

(dal 2020 quota finanziata da entrate finali)

H3) Fondo crediti di dubbia esigibilità di parte (-) 111.050,00 125.300,00 142.960,00

corrente

H4) Fondo contenzioso (destinato a confluire nel (-) 0,00 0,00 0,00

risultato di amministrazione)

H5) Altri accantonamenti (destinati a confluire nel (-) 0,00 0,00 0,00

risultato di amministrazione)

H) Titolo 1 - Spese correnti valide ai fini dei saldi (+) 3.181.654,00 2.976.594,00 2.953.204,00

di finanza pubblica (H=H1+H2-H3-H4-H5)

I1) Titolo 2 - Spese in c/ capitale al netto del fondo (+) 805.482,00 746.744,00 751.744,00

pluriennale vincolato

I2) Fondo pluriennale vincolato in c/capitale al (+) 35.000,00 20.000,00 0,00

netto delle quote finanziate da debito (dal 2020

quota finanziata da entrate finali)

27I3) Fondo crediti di dubbia esigibilità in c/capitale (-) 0,00 0,00 0,00

I4) Altri accantonamenti (destinati a confluire nel (-) 0,00 0,00 0,00

risultato di amministrazione)

I) Titolo 2 - Spese in c/capitale valide ai fini dei (+) 840.482,00 766.744,00 751.744,00

saldi di finanza pubblica (I=I1+I2-I3-I4)

L1) Titolo 3 – Spese per incremento di attività 0,00 0,00 0,00

finanziaria al netto del fondo pluriennale vincolato

L2) Fondo pluriennale vincolato per partite 0,00 0,00 0,00

finanziarie (dal 2020 quota finanziata da entrate

finali)

L) Titolo 3 - Spese per incremento di attività (+) 0,00 0,00 0,00

finanziaria (L=L1+L2)

M) SPAZI FINANZIARI CEDUTI 0,00 0,00 0,00

N) EQUILIBRIO DI BILANCIO AI SENSI 164.240,00 181.070,00 182.560,00

DELL’ARTICOLO 9 DELLA LEGGE N. 243/2012

28SEZIONE OPERATIVA (SeO)

La sezione operativa ha il compito di ricondurre in ambito concreto quanto enunciato nella sezione

strategica.

In particolare per ciò che riguarda quanto proprio della parte prima sia in ambito di entrata che di

spesa si propone una lettura dei dati di bilancio in base alle unità elementari dello stesso così

individuate dal legislatore delegato:

Parte Entrata: Titolo - Tipologia

Parte Spesa: Missione - Programma

SeO – Introduzione

Parte prima

La parte prima della sezione operativa ha il compito di evidenziare le risorse che l’Ente ha

intenzione di reperire, la natura delle stesse, come vengano impiegate ed a quali programmi

vengano assegnate.

Il concetto di risorsa è ampio e non coincide solo con quelle a natura finanziaria ma deve essere

implementata anche dalle risorse umane e strumentali che verranno assegnate in sede di Piano

Esecutivo di Gestione e Piano delle performance.

Parte seconda

Programmazione operativa e vincoli di legge

La parte seconda della sezione operativa riprende ed approfondisce gli aspetti della

programmazione in materia personale, di lavori pubblici e patrimonio, sviluppando di conseguenza

tematiche già delineate nella sezione strategica ma soggette a precisi vincoli di legge. Si tratta dei

comparti del personale, opere pubbliche e patrimonio, tutti interessati da una serie di disposizioni

di legge tese ad incanalare il margine di manovra dell'amministrazione in un percorso delimitato

da precisi vincoli, sia in termini di contenuto che di procedimento. L'ente, infatti, provvederà ad

approvare il piano triennale del fabbisogno di personale, il programma triennale delle OO.PP. con

l'annesso elenco annuale ed infine il piano della valorizzazione e delle alienazioni immobiliari. Si

tratta di adempimenti propedeutici alla stesura del bilancio, poiché le decisioni assunte con tali

atti a valenza pluriennale incidono sulle previsioni contabili.

29Fabbisogno di personale

Il legislatore, con norme generali o con interventi annuali presenti nella rispettiva legge finanziaria

(legge di stabilità), ha introdotto specifici vincoli che vanno a delimitare la possibilità di manovra

nella pianificazione delle risorse umane. Per quanto riguarda il numero, ad esempio, gli organi

della pubblica amministrazione sono tenuti alla programmazione triennale del fabbisogno di

personale, compreso quello delle categorie protette. Gli enti soggetti al patto di stabilità devono

invece effettuare una manovra più articolata: ridurre l'incidenza delle spese di personale sul

complesso delle spese correnti anche attraverso la parziale reintegrazione dei cessati ed il

contenimento della spesa del lavoro flessibile; snellire le strutture amministrative, anche con

accorpamenti di uffici, con l'obiettivo di ridurre l'incidenza percentuale delle posizioni dirigenziali;

contenere la crescita della contrattazione integrativa, tenuto anche conto delle disposizioni

dettate per le amministrazioni statali.

Programmazione dei lavori pubblici

La realizzazione di interventi nel campo delle opere pubbliche deve essere svolta in conformità ad

un programma triennale e ai suoi aggiornamenti annuali. I lavori da realizzare nel primo anno del

triennio sono compresi nell’elenco annuale che costituisce il documento di previsione per gli

investimenti in lavori pubblici e il loro finanziamento. L'ente locale deve pertanto analizzare,

identificare e quantificare gli interventi e le risorse reperibili per il finanziamento dell'opera

indicando, dove possibile, le priorità e le azioni da intraprendere per far decollare il nuovo

investimento, la stima dei tempi e la durata degli adempimenti amministrativi per la realizzazione

e il successivo collaudo. Vanno inoltre stimati, ove possibile, i relativi fabbisogni finanziari in

termini di competenza e cassa. Nelle eventuali forme di copertura dell'opera si dovrà fare

riferimento anche al finanziamento tramite l’applicazione nella parte entrata del bilancio del

Fondo Pluriennale Vincolato.

Valorizzazione o dismissione del patrimonio

L’ente, con delibera di giunta, approva l’elenco dei singoli beni immobili ricadenti nel proprio

territorio che non sono strumentali all'esercizio delle funzioni istituzionali e che diventano, in virtù

del loro inserimento nell'elenco, suscettibili di essere valorizzati o, in alternativa, di essere

dismissioni. Viene così redatto il piano delle alienazioni e delle valorizzazioni immobiliari da

allegare al bilancio di previsione, soggetto poi all’esame del consiglio. L'avvenuto inserimento di

questi immobili nel piano determina la conseguente riclassificazione tra i beni nel patrimonio

30disponibile e ne dispone la nuova destinazione urbanistica. La delibera di consiglio che approva il

piano delle alienazioni e delle valorizzazioni costituisce variante allo strumento urbanistico. Questa

variante, in quanto relativa a singoli immobili, non ha bisogno di ulteriori verifiche di conformità

con gli eventuali atti di pianificazione di competenza della provincia o regione.

31SeO - Parte prima e Parte seconda - Analisi per missione

Analisi delle risorse

Nella sezione operativa ha rilevante importanza l’analisi delle risorse a natura finanziaria

demandando alla parte seconda la proposizione delle risorse umane nella trattazione dedicata alla

programmazione in materia di personale.

Tra le innovazioni più significative, rilevanti ai fini della comprensione dei dati esposti in questa

parte, si rileva la costituzione e l’utilizzo del fondo pluriennale vincolato (d’ora in avanti FPV). Il

FPV è un saldo finanziario, costituito da risorse già accertate in esercizi precedenti destinate al

finanziamento di obbligazioni passive dell’Ente già impegnate, ma esigibili in esercizi successivi a

quello in cui è accertata l’entrata.

Il fondo garantisce la copertura di spese imputate agli esercizi successivi a quello nel quale sono

assunte e nasce dall’esigenza di applicare il nuovo principio di competenza finanziaria potenziato,

rendendo evidente la distanza temporale intercorrente tra l’acquisizione dei finanziamenti e

l’effettivo impiego di tali risorse.

Le entrate sono così suddivise:

Stanziamento Cassa Stanziamento Stanziamento

Titolo Descrizione

2017 2017 2018 2019

Utilizzo avanzo presunto di

0,00 0,00 0,00 0,00

amministrazione

Fondo pluriennale vincolato spese correnti 0,00 0,00 0,00 0,00

Fondo pluriennale vincolato spese in conto

0,00 0,00 35.000,00 20.000,00

capitale

Entrate correnti di natura tributaria,

TITOLO 1 1.296.836,00 1.519.198,37 1.278.866,00 1.269.866,00

contributiva e perequativa

TITOLO 2 Trasferimenti correnti 572.175,00 934.265,09 567.925,00 568.025,00

TITOLO 3 Entrate extratributarie 1.446.323,00 2.138.611,91 1.310.873,00 1.297.873,00

TITOLO 4 Entrate in conto capitale 868.998,00 1.050.703,92 731.744,00 731.744,00

TITOLO 5 Entrate da riduzione di attività finanziarie 2.044,00 2.044,00 0,00 0,00

TITOLO 6 Accensione prestiti 0,00 0,00 0,00 0,00

TITOLO 7 Anticipazione istituto tesoriere 0,00 0,00 0,00 0,00

TITOLO 9 Entrate per conto terzi e partite di giro 358.808,00 412.047,37 358.808,00 358.808,00

Totale 4.545.184,00 6.056.870,66 4.283.216,00 4.246.316,00

Di seguito si riporta il trend storico dell’entrata per titoli dal 2014 al 2019 con la nuova

classificazione dei titoli previsti dal 2016 in base alla normativa sulla sperimentazione contabile:

32Rendiconto Rendiconto Stanziamento Stanziamento Stanziamento Stanziamento

Titolo Descrizione

2014 2015 2016 2017 2018 2019

Fondo pluriennale vincolato spese correnti 0,00 41.620,45 7.555,76 0,00 0,00 0,00

Fondo pluriennale vincolato spese in conto

0,00 294.001,00 25.570,15 0,00 35.000,00 20.000,00

capitale

Entrate correnti di natura tributaria,

TITOLO 1 1.331.250,00 1.346.451,53 1.293.704,00 1.296.836,00 1.278.866,00 1.269.866,00

contributiva e perequativa

TITOLO 2 Trasferimenti correnti 560.246,94 544.771,66 569.482,00 572.175,00 567.925,00 568.025,00

TITOLO 3 Entrate extratributarie 1.082.345,00 1.219.659,79 1.251.215,00 1.446.323,00 1.310.873,00 1.297.873,00

TITOLO 4 Entrate in conto capitale 790.296,44 777.037,65 858.683,55 868.998,00 731.744,00 731.744,00

TITOLO 5 Entrate da riduzione di attività finanziarie 0,00 0,00 0,00 2.044,00 0,00 0,00

TITOLO 6 Accensione prestiti 0,00 0,00 0,00 0,00 0,00 0,00

TITOLO 7 Anticipazione istituto tesoriere 0,00 0,00 0,00 0,00 0,00 0,00

TITOLO 9 Entrate per conto terzi e partite di giro 148.914,26 279.335,18 359.148,00 358.808,00 358.808,00 358.808,00

Totale 3.913.052,64 4.502.877,26 4.365.358,46 4.545.184,00 4.283.216,00 4.246.316,00

Si evidenzia che le cosiddette entrate di finanza derivata hanno subito notevoli variazioni a causa

di continui cambiamenti normativi negli ultimi anni.

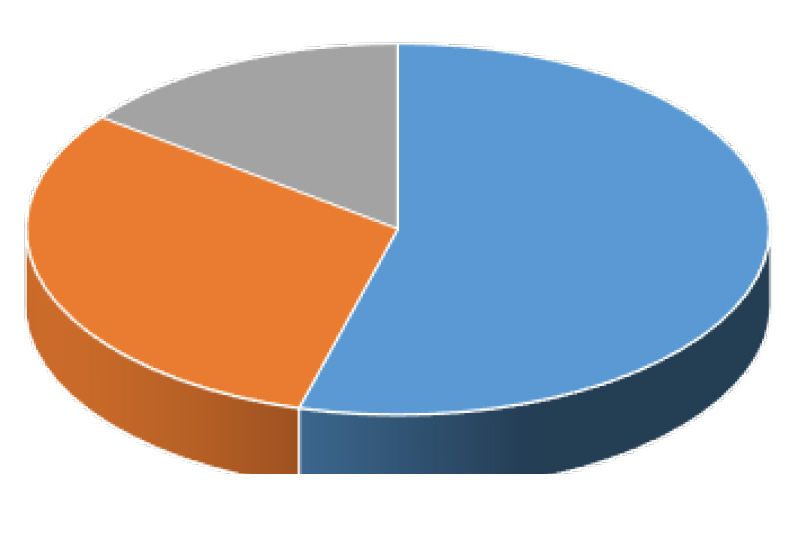

ENTRATE 2016

TITOLO TITOLO 7 fpv-s pc fpv-s pcc

6 0,00% 0,17% 0,59%

0,00%

TITOLO TITOLO 9

5 8,23% TITOLO 1

0,00% TITOLO 4 29,64%

19,67%

TITOLO 2

TITOLO 3 13,05%

28,66%

fpv-spc fpv-spcc TITOLO 1 TITOLO 2

TITOLO 3 TITOLO 4 TITOLO 5 TITOLO 6

TITOLO 7 TITOLO 9

Al fine di meglio comprendere l’andamento dell’entrata, si propone un’analisi della stessa

partendo dalle unità elementari in bilancio quantificate in cui essa è suddivisa presentandone un

trend storico quinquennale.

Le entrate di natura tributaria e contributiva erano in precedenza codificate in maniera diversa;

per ragioni di omogeneità dei dati e per permetterne il necessario confronto si propone la

collocazione del dato contabile con la nuova codifica propria dal 2016 in avanti.

33Rendiconto Rendiconto Stanziamento Stanziamento Stanziamento Stanziamento

Entrate correnti di natura tributaria,

contributiva e perequativa 2014 2015 2016 2017 2018 2019

Tipologia 101 - Imposte, tasse e

884.750,00 956.434,53 816.818,00 810.586,00 791.866,00 782.866,00

proventi assimilati

Tipologia 104 - Compartecipazioni di

0,00 0,00 0,00 0,00 0,00 0,00

tributi

Tipologia 301 - Fondi perequativi da

446.500,00 390.017,00 476.886,00 486.250,00 487.000,00 487.000,00

Amministrazioni Centrali

Tipologia 302 - Fondi perequativi dalla

0,00 0,00 0,00 0,00 0,00 0,00

Regione o Provincia autonoma

Totale 1.331.250,00 1.346.451,53 1.293.704,00 1.296.836,00 1.278.866,00 1.269.866,00

Note:

Dall’anno 2015 con deliberazione del Consiglio Comunale n. 18 del 21.05.2015 è stata

rideterminata l’aliquota dell’addizionale comunale all’I.R.P.E.F. fissandola nello 0.65%. Tale

aliquota viene mantenuta anche per gli anni 2017/2018/2019.

Le entrate da trasferimenti correnti, pur rientranti tra le entrate di parte corrente, subiscono

notevoli variazioni dovute dall’applicazione dei dettati delle diverse leggi di stabilità che si

susseguono negli anni e dei relativi corollari normativi a loro collegate.

Rendiconto Rendiconto Stanziamento Stanziamento Stanziamento Stanziamento

Trasferimenti correnti

2014 2015 2016 2017 2018 2019

Tipologia 101 - Trasferimenti correnti 560.246,94 544.771,66 569.482,00 572.175,00 567.925,00 568.025,00

da Amministrazioni pubbliche

Tipologia 102 - Trasferimenti correnti

0,00 0,00 0,00 0,00 0,00 0,00

da Famiglie

Tipologia 103 - Trasferimenti correnti

0,00 0,00 0,00 0,00 0,00 0,00

da Imprese

Tipologia 104 - Trasferimenti correnti 0,00 0,00 0,00 0,00 0,00 0,00

da Istituzioni Sociali Private

Tipologia 105 - Trasferimenti correnti

dall'Unione Europea e dal Resto del 0,00 0,00 0,00 0,00 0,00 0,00

Mondo

Totale 560.246,94 544.771,66 569.482,00 572.175,00 567.925,00 568.025,00

Note

Anche per gli anni 2017/2018/2019 si è previsto l’utilizzo dei trasferimenti per ristorni frontalieri

per il finanziamento delle spese correnti (percentuale massima applicabile pari al 30%)

rispettivamente pari ad €. 180.000,00, €. 175.000,00 e €. 175.000,00.

Le entrate extratributarie raggruppano al proprio interno le entrate derivanti dalla vendita e

dall’erogazione di servizi, le entrate derivanti dalla gestione di beni, le entrate da proventi da

attività di controllo o repressione delle irregolarità o illeciti, dall’esistenza d’eventuali interessi

attivi su fondi non riconducibili alla tesoreria unica, dalla distribuzione di utili ed infine rimborsi ed

altre entrate di natura corrente.

34Puoi anche leggere