DIGITA L WEALTH MANAGEM E NT HUB 2019 - STEERING COMMITTEE OVERVIEW - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Wealth Management HUB 2019

S t e e r i ng C o m mi t t e e O v e rv i ew

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via San Vittore, 18 - 20123 Milano Tel. +39 02 7234.2590 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Wealth Management HUB 2019 |

Digital Wealth Management HUB 2019

S t e e r i ng C o m mi t t e e O v e rv i e w

AUTORI:

Carlo La Rosa

Chiara Frigerio

Federico Rajola

Giuseppe Salerno

Pubblicato nel mese di Dicembre 2019 MEDIA PARTNER:

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con

tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti

d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute

siano esatte al momento della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o

garantire (anche nei confronti di terzi) esplicitamente o implicitamente l'esattezza, l'affidabilità o la

completezza di tali informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali danni, di

qualsiasi tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in

chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali

affermazioni sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi

riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali

proiezioni.

Research Insight | STEERING COMMITTEE MEETING: OVERVIEW4

DIGITAL WEALTH MANAGEMENT HUB 2019

CeTIF Digital Wealth Management HUB 2019 |

MEMBRI DELLO STEERING COMMITTEE

L. Bassani - CheBanca!

L. Bertacchi - Lombard Int. Assurance

I. S. Brullo - Iccrea

A. Di Mascio - Poste Italiane

V. Gaudio - Banca Mediolanum

M. Gilioli - Credem

F. Greco - BPER

R. Leidi - UBI Banca

R. Levi - Fideuram

D. Piccolo - Banca Finnat Euroamerica

A. Ragaini - Banca Generali

S. Satta - UBS

F. Sella - Banca Patrimoni Sella & C.

F. Taddei - Ersel

F. Velluti - Intesa Private Banking

G. Venuti - Banca Aletti

A. Viganò - Mediobanca

F. Vitto - Banca MPS

D. Costa - CONSOB

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento5

1 INTRODUZIONE

CeTIF Digital Wealth Management HUB 2019 |

Il seguente output è stato realizzato con l’obiettivo di tematiche: (1) come cambia il cliente in quest’ottica

riassumere i commenti emersi durante lo Steering di Digital Wealth, (2) quali strumenti e processi

Committee Meeting del Digital Wealth Management digitali possono supportare i banker, (3) come la

HUB 2019. Tale incontro è stato l’ultimo tecnologia impatta e (4) di come l’arena competitiva

appuntamento che ha sancito la fine di questo anno di si stia espandendo rilanciando l’industria verso una

ricerca che ha coinvolto nove Istituzioni aderenti, nuova dimensione sempre più tech.

diversi sponsor e alcuni docenti che hanno

supportato ed arricchito i contenuti dei tavoli di La giornata dello Steering Committee è stata costruita

lavoro. commentando le metodologie e gli output emersi

durante i tavoli di lavoro sopramenzionati, al fine di

Il primo risultato del Comitato è stato quello di stimolare un dialogo costruttivo da parte dei membri.

sviluppare una definizione univoca del Digital Di seguito, sono riassunti i principali spunti emersi da

Wealth Management inteso come: “l’evoluzione questo incontro.

spinta dalla tecnologia nei processi, servizi e

prodotti che un intermediario finanziario

specializzato utilizza per soddisfare, con un elevato

grado di personalizzazione, le esigenze

finanziarie e non finanziarie dei propri clienti."

Partendo da questo presupposto è stato sviluppato un

percorso di ricerca strutturato in quattro giornate

durante le quali sono state affrontate le seguenti

Research Insight | STEERING COMMITTEE MEETING: OVERVIEW6

2 THE NEW CUSTOMER IN THE DIGITAL WEALTH

CeTIF Digital Wealth Management HUB 2019 |

Il primo appuntamento è stato focalizzato sullo studio Inoltre, Ivano Sebastiano Brullo – Direzione

e la trasformazione delle esigenze dei clienti che si Generale Sviluppo Progetti presso ICCREA ha

rivolgono all’industria del Wealth Management. A tal rimarcato che “la tecnologia dovrebbe essere utilizzata

riguardo, Daniela Costa – Ricercatore Economic come abilitatore per la democratizzazione della

Research Unit presso CONSOB ha chiarito che consulenza, offrendo una personalizzazione maggiore ed

“in Italia si registra una propensione al rischio abbastanza un cost-to-serve inferiore. L’idea ultima sarebbe quella di

bassa che è guidata, ad esempio, dalla tendenza passata fornire lo stesso grado di customer experience al proprio

ad ottenere un rendimento certo. Tale fenomeno è inoltre cliente sia in banca che a casa, ma anche tramite il

aggravato dai bassi livelli di educazione finanziaria proprio banker’’.

riscontrati nel Paese. A tal proposito emerge un dato

rilevante dal - Report on financial investments of Italian Sicuramente, il miglioramento della customer

Households - che mostra un grado di competenze experience che le Istituzioni offrono ai propri clienti

finanziarie maggiori per coloro i quali sono assistiti da un potrebbe rendere più coinvolgente il mondo degli

consulente professionale. Risulta di conseguenza, come il investimenti, andando di fatto a colmare con maggior

settore del Wealth Management debba evolversi verso chiarezza parte dei gap educativi. Ad esempio, la

approcci e modelli di business che possano supportare i creazione di strumenti digitali potrebbe essere

clienti ad essere maggiormente consapevoli dei rischi e dei utilizzata per mostrare delle prospettive di

vantaggi dei propri investimenti”. rendimento interattive o per creare delle

reportistiche semplificate da poter spiegare ai propri

Sulla stessa linea, Gianfranco Venuti – clienti.

Responsabile Coordinamento Privati presso

Banco BPM ha affermato che “tale livello di

educazione finanziaria rispecchia anche la scarsa

appetibilità momentanea del settore finanziario in senso

stretto. Di fatti, spesso i clienti non sono focalizzati

esclusivamente agli investimenti, riconosciuti come troppo

complessi, quanto più ad una visione totale del proprio

patrimonio finanziario, assicurativo, immobiliare e spesso

aziendale”.

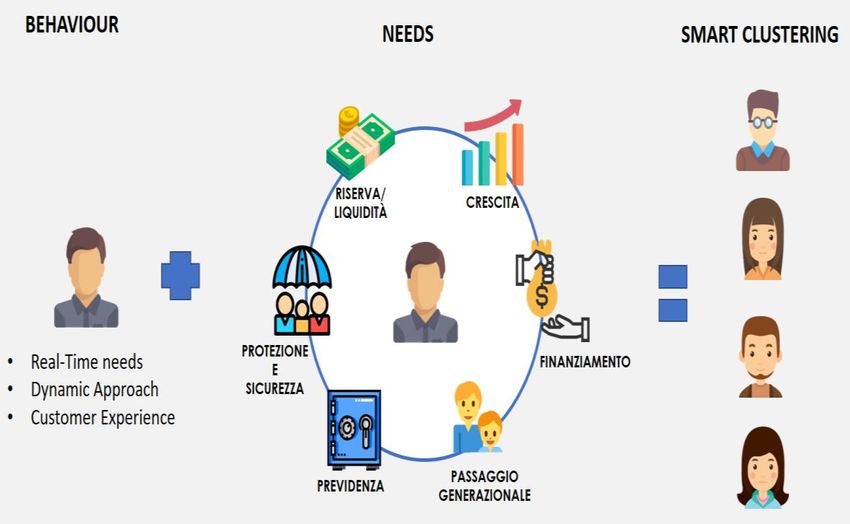

Fonte: CeTIF Wealth Management HUB 2019

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento7

3 THE NEW BANKER IN THE DIGITAL WEALTH

CeTIF Digital Wealth Management HUB 2019 |

Da tale scenario di trasformazione un primo punto di (come il MiFID2 o il Demand & Needs), per quanto

focus è stato dunque posto sull’evoluzione del cliente, strutturati, non riescono fornire una visione completa del

su cui Francesca Sesia – Chief Marketing Officer cliente. Quindi uno dei più grandi problemi di questa

presso BlackRock ha sottolineato come “le industria riguarda la valorizzazione del tempo passato con

aspettative legate alla digitalizzazione nel Wealth i propri clienti per approfondire la conoscenza e arricchire

Management sono molto alte. Ad esempio, negli Stati le strategie delle Istituzioni con tali informazioni.”

Uniti si parla di trasformazione del rischio legato alla

tecnologia in opportunità per la crescita. Dove il trend Al di fuori di logiche inerenti al solo settore del

attuale è quello di offrire strumenti e processi digitali Weath Management, è possibile notare come il tasso

maggiormente efficienti per supportare l’attività di adozione della tecnologia in altri settori stia

consulenziale al fine di ridurre il gap informativo che si diventando preponderante in un’ottica di business e di

interpone tra il cliente e l’Istituzione.” customer experience. Di conseguenza, bisognerà

riflettere sulla prontezza delle Istituzioni ad affrontare

A supportare tale visione Enrico Boggio – tali sfide.

Direttore Organizzazione e Sistemi

Informativi presso Banca Patrimoni Sella & C.

ha evidenziato come “la formazione del consulente a

disposizione del cliente è una delle principali tematiche su

cui bisogna focalizzarsi nel mercato italiano. In tal senso,

la tecnologia dovrebbe essere l’abilitatore per poter

dedicare maggior tempo ai propri clienti e ridurre quello

da destinare alle attività amministrative che possono

essere efficientate.”

Daniele Piccolo – Direttore Private Banking

Italia presso Banca Finnat Euramerica ha

approfondito tale tematica affermando che “è

senz’altro presente un gap di conoscenza tra il cliente e i

banker. Il semplice utilizzo dei questionari obbligatori

Fonte: CeTIF Wealth Management HUB 2019

Research Insight | STEERING COMMITTEE MEETING: OVERVIEW8

4 THE WEALTH TECHNOLOGY

CeTIF Digital Wealth Management HUB 2019 |

Un secondo elemento trattato durante l’incontro è riducono il presidio geografico delle Istituzioni e

stato sulle tecnologie applicabili nel Wealth aumentano il numero di clienti serviti dal singolo banker.

Management e su quali nuovi trend stiano Bisogna avere coraggio e puntare in maniera reale ad

trasformando il mercato. In un settore che si implementare specifiche tecnologie in modo strategico per

concentra su una clientela molto esigente e che si innovare e rinnovare i modelli di business e le strutture

basa sulla relazione personale, lo sviluppo di soluzioni delle banche.”

tecnologiche dirette come i Robo Advisory non

risultano essere troppo efficienti. Invece, strumenti D’altra parte, Matteo Gilioli – Responsabile

digitali che supportano i banker nelle loro attività Supporto Wealth Management presso

come i Robo 4 Advisor sono attualmente utilizzati da CREDEM ha affermato che “lo sviluppo di strumenti

alcuni istituti presenti al percorso di ricerca. specifici per il banker, che se non strutturati puntando alle

reali necessità operative rischiano di non venire assimilati

A tal proposito Franco Dentella – Responsabile e utilizzati correttamente.”

Wealth Management presso Banca Generali ha

aggiunto: “per andare incontro alle esigenze più ampie Inoltre, come Ezio Castagna – Head Investment

dei clienti stiamo sviluppando logiche di segmentazione & Pensions presso Ubi Banca ha sottolineato, un

che comprendano l’intero nucleo familiare. Tale strategia problema rilevante che si pone alla base degli ostacoli

punta a fornire ai banker tutti gli elementi che lo all'innovazione e all'implementazione delle tecnologie

supportino nell’offrire un servizio di consulenza più in sia dalla Direzione sia dai banker sta nel “change

linea alle esigenze complessive.” management che riesca a far diffondere una cultura

digitale in azienda. Obiettivo che ad oggi si sta

Ad arricchire tale visione Fabrizio Greco – diffondendo all'interno degli istituti ma che ancora ad oggi

Responsabile Direzione Wealth e Investment non risulta del tutto raggiunta”.

Management presso BPER Banca ha aggiunto

che “le logiche di ottimizzazione delle infrastrutture

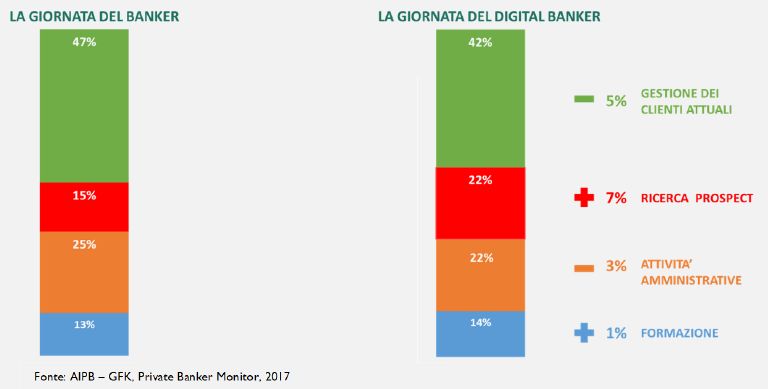

Fonte: CeTIF Wealth Management HUB 2019

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoDIGITAL WEALTH MANAGEMENT: VERSO LO 9

5

CeTIF Digital Wealth Management HUB 2019 |

SVILUPPO DI UNA META INDUSTRIA

La quarta giornata è stata incentrata sull’analisi delle utilizzate giornalmente dai clienti, richiede la costruzione

principali criticità ed opportunità per creare nuove di fiducia nel provider di tale servizio. Molti marketplace,

proposizioni di business che tengano conto della ad esempio, non hanno user interface o customer

trasformazione in atto. Una delle maggiori tendenze, experience estremamente accattivanti, ma sono leader nei

vista peraltro in altri settori, è quella di creare propri settori perché funzionano sempre e hanno oramai

ecosistemi e stimolare la contaminazione con altre generato fiducia nei clienti.”

industrie per offrire un insieme di soluzioni, piuttosto

che la sola vendita di un singolo prodotto o un In linea con l’intervento precedente, Stefano Satta –

servizio. Head of Marketing and Client Strategy Officer

of EMEA Domestic presso UBS ha precisato che

In tal senso, Fabio Carniol – CEO di Helvetia “l’ambito Retail bancario è riuscito ad implementare delle

Vita e Chiara Assicurazioni ha spiegato come tecnologie che arricchiscono l’esperienza del cliente e

“l’implementazione di strategie di Bancassurance stiano migliorano l’efficienza dei processi di back-end. Purtroppo,

diventando sempre più rilevanti nel contesto attuale. I il settore del Wealth non è ancora stato in grado di

prodotti assicurativi possono rappresentare una recepire a pieno lo stesso grado di penetrazione digitale.

diversificazione dei profitti per le Istituzioni finanziarie. Certamente, la tecnologia non può ancora essere vista

Questa tendenza, ormai consolidata nel mercato, si sta come elemento fondante dell’industria Wealth, ma può

evolvendo passando da una proposizione legata alla rappresentare un elemento che aiuta a completare ed

vendita di prodotti ad una logica di tipo consulenziale.” arricchire il quadro della situazione”.

Risulta utile aggiungere che le assicurazioni e i

conseguenti prodotti stanno cogliendo i trend della

sostenibilità e dei timori legati all’incertezza futura

tipica delle nuove generazioni. Inoltre, le attività legate

al Risk Management non possono più essere gestite

unicamente dalle banche. Infatti, le imprese di

assicurazione sono fondamentali per supportare le

Istituzioni Finanziarie in tale operazione.

In questo scenario, la visione di un settore del Wealth

Management come un ecosistema/piattaforma aperta

potrebbe essere una soluzione. Sfida che però va

affrontata in maniera strategica valorizzando il

modello comunicativo e relazionale creato fino ad ora

con i clienti. A tal riguardo, Federico Odello –

Sales and Marketing Director presso Online

SIM ha esortato i partecipanti affermando che “per la

creazione di un ecosistema, tipico delle online platforms

Research Insight | STEERING COMMITTEE MEETING: OVERVIEW10

6 CONCLUSIONI

CeTIF Digital Wealth Management HUB 2019 |

In sintesi è emerso come la spinta digitale nel settore Le riflessioni emerse durante l’incontro hanno

del Wealth Management sta seguendo traiettorie indirizzato i temi di ricerca del percorso Digital

strategiche che puntano ad ampliare i segmenti di Wealth Management HUB 2020 che verteranno sulla

clientela, offrire servizi “globali” personalizzati con un Digital Global Advisory, il ruolo della Behavioural

cost-to-serve inferiore e semplificare l’attività Finance nel Wealth Management, prodotti Innovativi e

amministrativa dei banker aumentando la qualità del Sostenibili e la costruzione di Ecosistemi e

tempo speso con i clienti. Partnerships.

Fonte: Benefici derivanti dall’attuazione di una proposizione digitale. Digital Wealth Management Survey, CeTIF -

BlackRock, Nov 2019.

© CeTIF 2019 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoCeTIF - Università Cattolica

Via San Vittore, 18 - 20123

Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere