CREDITI DI IMPOSTA DECRETI RISTORI AGEVOLAZIONI COVID - CNA MILANO - STRATEGY TAX LAW

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CREDITI DI IMPOSTA DECRETI RISTORI AGEVOLAZIONI COVID CNA MILANO – STRATEGY TAX LAW SERVIZI E CONSULENZA PER LE IMPRESE RELATORI DOTT. FRANCO BORRINI – DOTT. LUCA SANTARONI

Credito d’imposta investimenti Credito di imposta R&S &I RICERCA SVILUPPO E INNOVAZIONE Decreto Ristori – Ristori Bis Contributo a fondo perduto Bonus Affitti Proroga cassa integrazione Sospensione Versamenti Previdenziali – IVA - IRES - IRAP Cancellazione Seconda Rata IMU Codici di Attività ATECO

Credito d’imposta investimenti Arco Temporale I crediti d’imposta si applicano agli investimenti in beni strumentali nuovi, destinati a strutture produttive ubicate nel territorio dello Stato, effettuati a decorrere dal 1º gennaio 2020 e fino al 31 dicembre 2020, ovvero entro il 30 giugno 2021 a condizione che entro la data del 31 dicembre 2020 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. Per individuare la data di effettuazione dell’investimento, si può fare riferimento alle regole previste dall’articolo 109 del Tuir, ai sensi del quale: ➢ per i beni acquistati in proprietà: rileva la data di consegna o spedizione o quella in cui si verifica l’effetto traslativo della proprietà; ➢ per i beni acquisiti in leasing: rileva la data di consegna al locatario; ➢ per i contratti di appalto: rileva la data in cui l’opera (o frazione) viene accettata; ➢ per i beni realizzati in economia: rilevano i costi sostenuti nel periodo agevolato.

Credito d’imposta investimenti Investimenti Agevolabili per gli investimenti in beni materiali Industria 4.0 (beni ricompresi nell'allegato A annesso alla legge di Bilancio 2017), il credito d'imposta è riconosciuto nella misura del 40% del costo, per investimenti fino a 2,5 milioni e del 20% per la quota di investimenti oltre i 2,5 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 10 milioni di euro; per gli investimenti in beni immateriali Industria 4.0 (beni ricompresi nell'allegato B annesso alla Legge di Bilancio 2017, come integrato dalla Legge di Bilancio 2018), il credito d'imposta è riconosciuto nella misura del 15% del costo, nel limite massimo di costi ammissibili pari a 700.000 euro. Sono agevolabili anche le spese per servizi sostenute in relazione all'utilizzo dei beni di cui al predetto allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza; per investimenti in beni materiali strumentali nuovi diversi dai precedenti (beni materiali generici, non Industria 4.0), il credito d'imposta è riconosciuto nella misura del 6% del costo, nel limite massimo di costi ammissibili pari a 2 milioni di euro.

Credito d’imposta investimenti Forma di Agevolazione e Contributo Il credito d'imposta sarà utilizzabile esclusivamente in compensazione (ai sensi dell'articolo 17 del D.Lgs. n. 241/1997), in 5 quote annuali di pari importo, che si riducono a 3 per gli investimenti immateriali Industria 4.0. L'utilizzo potrà partire a decorrere dall'anno successivo a quello di entrata in funzione dei beni ovvero a decorrere dall'anno successivo a quello dell'avvenuta interconnessione dei beni per gli investimenti materiali ed immateriali Industria 4.0. Qualora l'interconnessione di detti beni avvenga in un periodo d'imposta successivo a quello della loro entrata in funzione sarà comunque possibile iniziare a fruire del credito d'imposta per la parte spettante per i beni non Industria 4.0.

Credito d’imposta investimenti Come fare per l’ottenimento del beneficio Per gli investimenti materiali ed immateriali Industria 4.0, le imprese dovranno produrre anche una perizia tecnica semplice rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui ai richiamati allegati A e B e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro, la perizia potrà essere sostituita con una dichiarazione del legale rappresentante.

Credito di imposta R&S &I RICERCA SVILUPPO E INNOVAZIONE Premessa Il 31 dicembre 2020 è la deadline anche per i crediti d’imposta per gli investimenti in ricerca e sviluppo, innovazione tecnologica 4.0, transizione ecologica e altre attività innovative, istituiti dalla legge di Bilancio 2020 (l. n. 160/2019, articolo 1, commi da 198 a 209), le cui disposizioni attuative sono state approvate con il decreto 26 maggio 2020 del Ministero dello Sviluppo Economico. La disciplina è stata di recente rivista dal decreto Rilancio (D.L. 34/2020, convertito, con modificazioni, dalla legge 77/2020).

Credito di imposta R&S &I RICERCA SVILUPPO E INNOVAZIONE Investimenti Agevolabili 1) attività di ricerca e sviluppo. Il beneficio è riconosciuto in misura pari al 12% delle relative spese ammissibili, al netto delle altre sovvenzioni o contributi a qualunque titolo ricevute, nel limite massimo di 3 milioni di euro, ragguagliato ad anno in caso di periodo d’imposta di durata inferiore o superiore a 12 mesi; le start-up innovative sono state equiparate alle università e agli istituti di ricerca in caso di contratti di ricerca extra-muros, con applicazione della maggiorazione del base di calcolo del credito d’imposta del 150%; 2) attività di innovazione tecnologica. Rientrano in tale ambito i lavori finalizzati alla realizzazione o introduzione di prodotti o processi nuovi o migliorati rispetto a quelli già realizzati o applicati dall’impresa. Il bonus è pari al:

Credito di imposta R&S &I RICERCA SVILUPPO E INNOVAZIONE ✓ - 6% delle relative spese ammissibili, assunte al netto delle altre sovvenzioni o contributi a qualunque titolo ricevute per le stesse, nel limite massimo di 1,5 milioni di euro, ragguagliato ad anno in caso di periodo d’imposta di durata inferiore o superiore a 12 mesi; ✓ 10% delle relative spese ammissibili, fermo restando il limite massimo annuale di 1,5 milioni di euro, per le attività di innovazione tecnologica destinate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0; 3) attività di design e ideazione estetica per la concezione e realizzazione dei nuovi prodotti e campionari nei settori tessile e della moda, calzaturiero, dell’occhialeria, orafo, del mobile e dell’arredo e della ceramica. In tal caso, il bonus è pari al 6% delle relative spese ammissibili, assunte al netto delle altre sovvenzioni o contributi a qualunque titolo ricevute per le stesse, nel limite massimo di 1,5 milioni di euro, ragguagliato ad anno in caso di periodo d’imposta di durata inferiore o superiore a 12 mesi.

Credito di imposta R&S &I RICERCA SVILUPPO E INNOVAZIONE Come fare ad ottenere il contributo L’effettivo sostenimento delle spese ammissibili deve risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Per le imprese non obbligate per legge alla revisione legale dei conti, le spese sostenute per adempiere all’obbligo di certificazione sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro. Le imprese, inoltre, sono tenute a redigere e conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività ammissibili svolte.

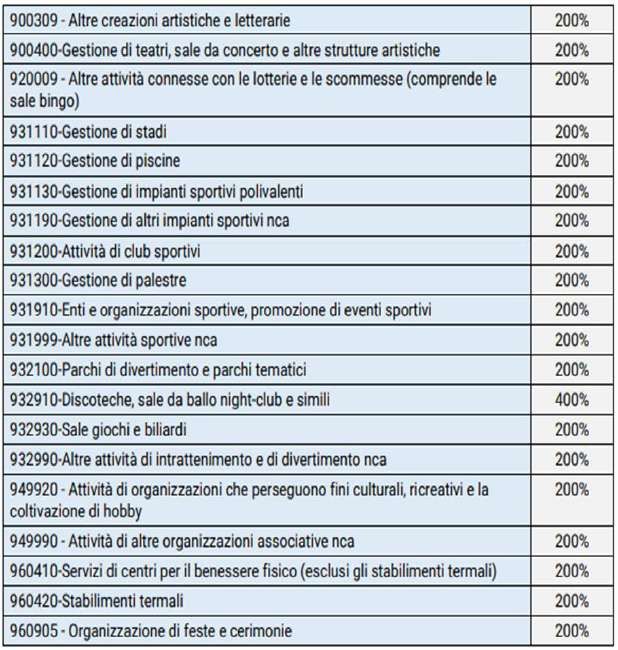

Decreto Ristori – Ristori Bis Contributo a fondo perduto L’ammontare del contributo si calcola applicando una diversa percentuale alla differenza tra l’importo del fatturato e dei corrispettivi del mese di aprile 2020 e l’analogo importo del mese di aprile 2019. Le percentuali del contributo previste sono le seguenti: •20%, se i ricavi e i compensi dell’anno 2019 sono inferiori o pari a 400.000 euro •15%, se i ricavi e i compensi dell’anno 2019 superano la soglia precedente ma non l’importo di 1.000.000 euro •10%, se i ricavi e i compensi dell’anno 2019 superano la soglia precedente ma non l’importo di 5.000.000 euro. Il contributo è comunque riconosciuto per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche. Il contributo varia dal 100% al 400%, fino ad un massimo di 150.000 euro

Decreto Ristori – Ristori Bis Bonus affitto Il bonus sugli affitti commerciali viene esteso fino a dicembre 2020 alle partite IVA beneficiarie del nuovo fondo perduto. Requisito per averne diritto è operare in zona rossa, caratterizzata da uno scenario di massima gravità e livello di rischio alto. Facciamo il punto sui nuovi beneficiari del credito d'imposta sulle locazioni. L'elenco dei beneficiari del credito d'imposta del 60% segue quello delle attività chiuse, replicando quanto previsto per il nuovo contributo a fondo perduto. Per le imprese che esercitano attività ammesse al nuovo fondo perduto, e che operano nelle zone rosse (massima gravità e livello di rischio alto) viene esteso quanto previsto dal decreto Ristori. Il bonus sugli affitti commerciali resta cedibile al proprietario dell'immobile in locazione. Si attende ora la pubblicazione del testo ufficiale del decreto Ristori bis per la definizione della platea precisa dei destinatari della misura.

Decreto Ristori – Ristori Bis Bonus affitto Sarà l'allegato 2 al decreto Ristori bis a definire quali sono le partite IVA beneficiarie del bonus sugli affitti commerciali

Decreto Ristori – Ristori Bis Proroga cassa integrazione La proroga riguarda il periodo compreso tra il 16 novembre 2019 e il 31 gennaio 2021 e possono beneficiarne le imprese che hanno esaurito le settimane precedenti. Per le imprese che hanno avuto una riduzione di fatturato oltre il 20% la Cig è gratuita, stessa cosa per i datori che hanno avviato l’attività dopo il 1° gennaio 2019.

Decreto Ristori – Ristori Bis Sospensione versamenti contributi previdenziali Questa misura interessa l’intero territorio nazionale, in quanto è riconosciuta a tutti i datori di lavoro appartenenti a determinati settori (anche se operanti nelle zone gialle) la sospensione dei contributi previdenziali e assistenziali per il mese di novembre. I datori di lavoro delle zone arancioni e rosse possono invece beneficiare della sospensione dei versamenti anche per il mese di dicembre. I contributi sospesi dovranno essere versati entro il 16.03.2021, anche a rate.

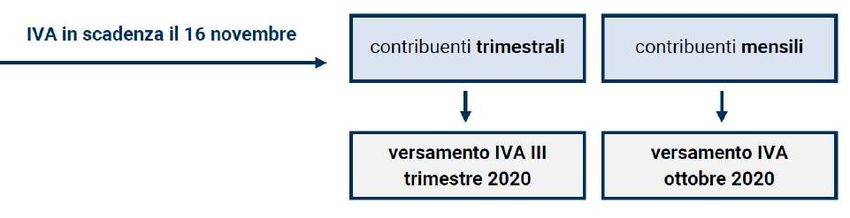

Decreto Ristori – Ristori Bis Sospensione versamenti IVA Per i soggetti che esercitano attività interessate dalla chiusura è stabilita la sospensione dei pagamenti IVA per il mese di novembre.

Decreto Ristori – Ristori Bis Sospensione versamenti acconti IRES - IRAP Il rinvio degli acconti IRES ed IRAP previsto nel decreto Ristori bis riguarda coloro che applicano gli Indici Sintetici di Affidabilità fiscale, ovvero i soggetti ISA. Tali soggetti devono essere operanti nelle regioni rosse, ossia le aree caratterizzate da uno scenario di massima gravità e da un livello di rischio alto. Viene prevista la proroga al 30 aprile 2021 del pagamento della seconda o unica rata dell’acconto delle imposte. Viene dunque superato il requisito reddituale richiesto in precedenza per avere diritto alla proroga

Decreto Ristori – Ristori Bis IMU Alle imprese che rientrano tra i beneficiari del nuovo contributo a fondo perduto e che operano nelle zone rosse è riconosciuta la cancellazione della seconda rata Imu, a condizione che i proprietari degli immobili siano anche gestori delle attività

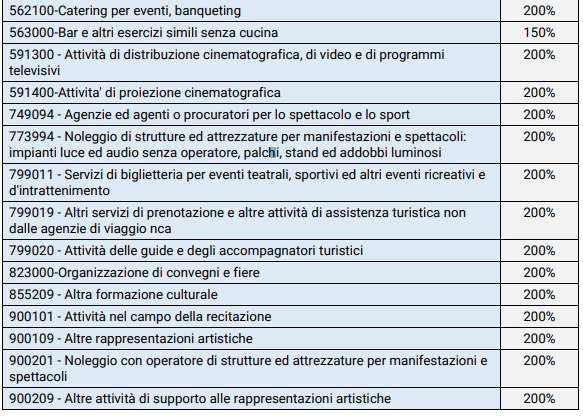

Codici ATECO ALLEGATO 1 DECRETO RISTORI

Codici ATECO ALLEGATO 1 DECRETO RISTORI BIS MODIFICATO

Codici ATECO ALLEGATO 2 DECRETO RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

RISTORI BIS

Puoi anche leggere