COMUNE DI GRAGLIA BILANCIO DI PREVISIONE 2020 2022 - Provincia di Biella

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI GRAGLIA

Provincia di Biella

Parere dell’organo di revisione sulla proposta di

BILANCIO DI PREVISIONE 2020 – 2022

e documenti allegati

L’ORGANO DI REVISIONE

Dr.ssa Delia Frigatti

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

L’ORGANO DI REVISIONE

Verbale del 4 dicembre 2019

PARERE SUL BILANCIO DI PREVISIONE 2020-2022

Premesso che l'organo di revisione ha:

- esaminato la proposta di bilancio di previsione 2020-2022, unitamente agli allegati di legge;

- visto il Decreto Legislativo 18 agosto 2000 n. 267 «Testo unico delle leggi sull'ordinamento degli

enti locali» (TUEL);

- visto il Decreto legislativo del 23 giugno 2011 n.118 e la versione aggiornata dei principi contabili

generali ed applicati pubblicati sul sito ARCONET- Armonizzazione contabile enti territoriali;

presenta

l'allegata relazione quale parere sulla proposta di bilancio di previsione per gli esercizi 2020-2022,

del Comune di Graglia che forma parte integrante e sostanziale del presente verbale.

lì 4 dicembre 2019

L’ORGANO DI REVISIONE

Dr.ssa Delia Frigatti

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 2 di 22

PREMESSA

L’organo di revisione del Comune di Graglia nominato con delibera consiliare n. 30 del 21.12.2017

Premesso

che l’ente deve redigere il bilancio di previsione rispettando il titolo II del D. Lgs. 267/2000

(di seguito anche TUEL), i principi contabili generali e applicati alla contabilità finanziaria, lo

schema di bilancio di cui all’ allegato 9 al D. Lgs.118/2011.

che ha ricevuto in data 23 novembre 2019 e successivamente il 25 novembre 2019 lo

schema del bilancio di previsione per gli esercizi 2020-2022, approvato dalla giunta

comunale in data 11/11/2019 con delibera n. 96, completo dei relativi allegati obbligatori -

viste le disposizioni di Legge che regolano la finanza locale, in particolare il TUEL;

- visto lo statuto dell’ente, con particolare riferimento alle funzioni attribuite all’organo di revisione;

- visto lo Statuto ed il regolamento di contabilità;

- visti i regolamenti relativi ai tributi comunali;

visto il parere espresso dal responsabile del servizio finanziario, ai sensi dell’art.153, comma 4 del

D. Lgs. n. 267/2000, in merito alla veridicità delle previsioni di entrata e di compatibilità delle

previsioni di spesa, avanzate dai vari servizi, iscritte nel bilancio di previsione 2020-2022;

l’organo di revisione ha effettuato le seguenti verifiche al fine di esprimere un motivato giudizio di

coerenza, attendibilità e congruità contabile delle previsioni di bilancio e dei programmi e progetti,

come richiesto dall’art. 239, comma 1, lettera b) del D.Lgs.n. 267/2000.

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 3 di 22

VERIFICHE DEGLI EQUILIBRI

GESTIONE DELL’ESERCIZIO 2018

L’organo consiliare ha approvato con delibera n. 15 del 06.05.2019 la proposta di rendiconto per

l’esercizio 2018.

Da tale rendiconto si evidenzia che:

- sono salvaguardati gli equilibri di bilancio;

- non risultano debiti fuori bilancio o passività probabili da finanziare;

- è stato rispettato l’obiettivo del pareggio di bilancio;

- sono state rispettate le disposizioni sul contenimento delle spese di personale;

- non sono richiesti finanziamenti straordinari agli organismi partecipati;

- è stato conseguito un risultato di amministrazione disponibile (lett. E) positivo;

- gli accantonamenti risultano congrui.

GESTIONE DELL’ESERCIZIO 2019

Alla data attuale il riaccertamento dei residui al 31.12.2019 e gli schemi di rendiconto 2019 non sono

ancora stati elaborati.

Dall’analisi del quadro dell’avanzo di amministrazione presunto al 31.12.2019 allegato al bilancio di

previsione 2020/2022 si evince tuttavia la prospettiva di un conseguimento di un risultato di

amministrazione disponibile (lett. E) positivo;

BILANCIO DI PREVISIONE 2020-2022

L’Organo di revisione ha verificato, mediante controlli a campione, che il sistema contabile adottato

dall’ente, nell’ambito del quale è stato predisposto il bilancio di previsione, utilizza le codifiche della

contabilità armonizzata.

Il bilancio di previsione proposto rispetta il pareggio finanziario complessivo di competenza e gli

equilibri di parte corrente e in conto capitale, ai sensi dell’articolo 162 del Tuel.

Le previsioni di competenza per gli anni 2020, 2021 e 2022 confrontate con le previsioni definitive

per l’anno 2019 sono così formulate:

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

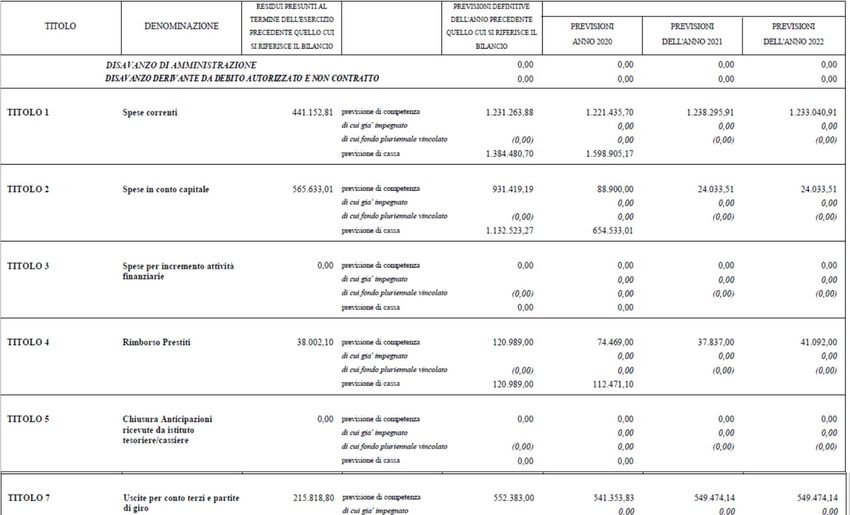

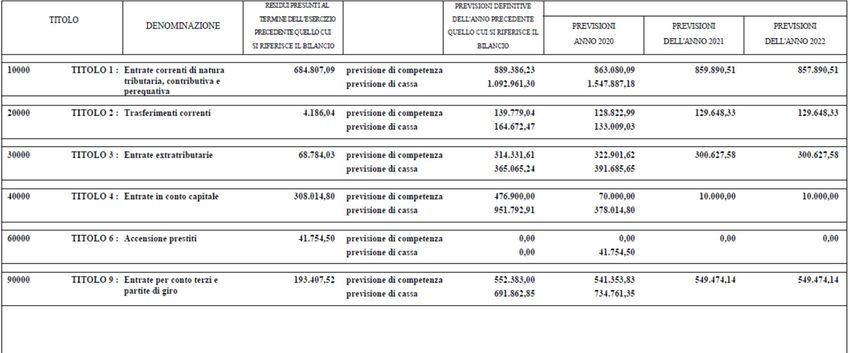

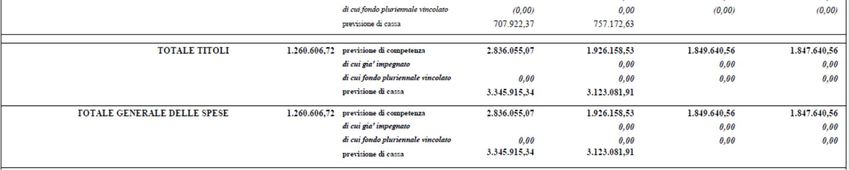

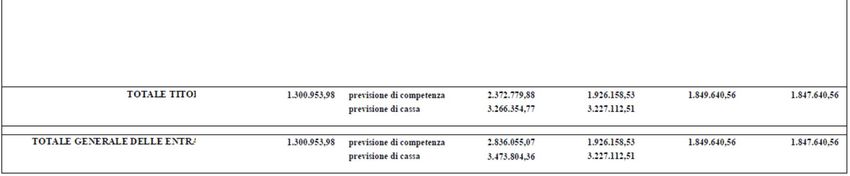

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 4 di 22Riepilogo generale entrate e spese per titoli

Entrate

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 5 di 22Spese

Le previsioni di competenza rispettano il principio generale n.16 e i principi contabili e rappresentano

le entrate e le spese che si prevede saranno esigibili in ciascuno degli esercizi considerati anche se

l’obbligazione giuridica è sorta in esercizi precedenti.

Disavanzo o avanzo tecnico

Non ricorre la fattispecie.

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Fondo pluriennale vincolato (FPV)

Al momento della redazione del bilancio di previsione 2020-2022 non è stato costituito Fondo

Pluriennale Vincolato.

Previsioni di cassa

Gli stanziamenti di cassa comprendono le previsioni di riscossioni e pagamenti in conto competenza

e in conto residui e sono elaborate in considerazione dei presumibili ritardi nella riscossione e nei

pagamenti delle obbligazioni già esigibili.

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 6 di 22Il saldo di cassa finale non negativo, pari ad euro 294.030,60, assicura il rispetto del comma 6

dell’art.162 del TUEL.

L’organo di revisione rammenta che i singoli dirigenti o responsabili di servizi devono partecipare

alle proposte di previsione autorizzatorie di cassa anche ai fini dell’accertamento preventivo di

compatibilità di cui all’art. 183, comma 8, del TUEL.

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 7 di 22Verifica equilibrio corrente anni 2020-2022

Gli equilibri richiesti dal comma 6 dell’art.162 del TUEL sono così assicurati:

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Utilizzo proventi da titoli edilizi abitativi e relative sanzioni

La legge n.232/2016 art. 1 comma 460, e smi ha previsto che dal 1/1/2018 le entrate da titoli abitativi

e relative sanzioni siano destinati esclusivamente e senza vincoli temporali a:

- realizzazione e manutenzione ordinaria e straordinaria delle opere di urbanizzazione

primaria e secondaria;

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 8 di 22- risanamento di complessi edilizi compresi nei centri storici e nelle periferie degradate;

- interventi di riuso e di rigenerazione;

- interventi di demolizione di costruzioni abusive;

- acquisizione e realizzazione di aree verdi destinate ad uso pubblico;

- interventi di tutela e riqualificazione dell’ambiente e del paesaggio, anche ai fini della

prevenzione e della mitigazione del rischio idrogeologico e sismico e della tutela e

riqualificazione del patrimonio rurale pubblico;

- interventi volti a favorire l’insediamento di attività di agricoltura in ambito urbano;

- spese di progettazione.

L'Organo di revisione ha verificato il rispetto dei vincoli di destinazione previsti dalla suddetta

normativa.

Utilizzo proventi alienazioni

Il comma 866 dell’art.1 della Legge 205/2017 consente che, per gli anni 2018-2020, gli enti locali

possono avvalersi della possibilità di utilizzare i proventi derivanti dalle alienazioni patrimoniali,

anche derivanti da azioni o piani di razionalizzazione, per finanziare le quote capitali dei mutui o dei

prestiti obbligazionari in ammortamento nell'anno o in anticipo rispetto all'originario piano di

ammortamento.

Tale fattispecie non è prevista nel bilancio 2020/2022.

La nota integrativa

La nota integrativa allegata al bilancio di previsione indica come disposto dal comma 5 dell’art.11

del D.Lgs. 23/6/2011 n.118 tutte le seguenti informazioni:

a) i criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento agli

stanziamenti riguardanti gli accantonamenti per le spese potenziali e al fondo crediti di dubbia

esigibilità, dando illustrazione dei crediti per i quali non è previsto l'accantonamento a tale fondo;

b) l'elenco analitico delle quote vincolate e accantonate del risultato di amministrazione presunto al

31 dicembre dell'esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi

contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall'ente;

c) l'elenco analitico degli utilizzi delle quote vincolate e accantonate del risultato di amministrazione

presunto, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da

mutui e altri finanziamenti, vincoli formalmente attribuiti dall'ente;

d) l'elenco degli interventi programmati per spese di investimento finanziati col ricorso al debito e

con le risorse disponibili;

e) nel caso in cui gli stanziamenti riguardanti il fondo pluriennale vincolato comprendono anche

investimenti ancora in corso di definizione, le cause che non hanno reso possibile porre in essere

COMUNE la programmazione

DI GRAGLIA - Prot 0006748 del necessaria

07/12/2019 Titalla definizione

IV Cl 4 Fasc dei relativi cronoprogrammi;

f) l'elenco delle garanzie principali o sussidiarie prestate dall'ente a favore di enti e di altri soggetti

ai sensi delle leggi vigenti;

g) gli oneri e gli impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi a

strumenti finanziari derivati o da contratti di finanziamento che includono una componente

derivata;

h) l'elenco dei propri enti ed organismi strumentali;

i) l'elenco delle partecipazioni possedute con l'indicazione della relativa quota percentuale;

j) altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l'interpretazione

del bilancio.

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 9 di 22VERIFICA COERENZA DELLE PREVISIONI

Verifica della coerenza interna

L’organo di revisione ritiene che le previsioni per gli anni 2020-2022 siano coerenti con gli strumenti

di programmazione di mandato, con il documento unico di programmazione e con gli atti di

programmazione di settore.

Verifica contenuto informativo ed illustrativo del documento unico di

programmazione DUP

Il Documento Unico di Programmazione (DUP), è stato predisposto dalla Giunta tenuto conto dei

contenuti minimi richiesti per il documento semplificato per i comuni con popolazione fino a 2.000

abitanti previsto dal Principio contabile applicato alla programmazione (Allegato n. 4/1 al D. Lgs.

118/2011).

Verifica della coerenza esterna

Pareggio di bilancio e saldo di finanza pubblica

La legge di bilancio 2019 ha abolito il pareggio di bilancio così come declinato dall’articolo 1 comma

466 L. 232/2016.

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 10 di 22VERIFICA ATTENDIBILITA’ E CONGRUITA’ DELLE PREVISIONI ANNO 2020-2022

Fondo crediti di dubbia esigibilità (FCDE)

Gli stanziamenti iscritti a titolo di FCDE per ciascuno degli anni 2020-2022 risultano dai prospetti che

seguono per singola tipologia di entrata.

Il FCDE è determinato applicando all’importo complessivo degli stanziamenti di ciascuna delle

entrate una percentuale pari al complemento a 100 delle medie calcolate come di seguito

specificato.

I calcoli sono stati effettuati applicando al rapporto tra gli incassi in c/competenza e gli accertamenti

degli ultimi 5 esercizi il metodo della media semplice (sia la media fra totale incassato e totale

accertato, sia la media dei rapporti annui).

a) rapporto tra la sommatoria degli incassi di ciascun anno ponderati con i seguenti pesi: 0,35

in ciascuno degli anni nel biennio precedente e lo 0,10 in ciascuno degli anni del primo

triennio - rispetto alla sommatoria degli accertamenti di ciascuna anno ponderati con i

medesimi pesi indicati per gli incassi;

b) media ponderata del rapporto tra incassi e accertamenti registrato in ciascun anno del

quinquennio con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10

in ciascuno degli anni del primo triennio).

La possibilità di considerare al numeratore il totale degli incassi c/competenza e in c/residui è limitata

agli esercizi del periodo considerato in cui non era in vigore la contabilità armonizzata.

Con riferimento agli esercizi in cui sono entrati in vigore i nuovi principi, invece, il numeratore è

formato solo dalle riscossioni in conto competenza. Sempre con riferimento a questi esercizi

armonizzati gli enti hanno facoltà di determinare il rapporto tra incassi di competenza e relativi

accertamenti, considerando anche le riscossioni effettuate nell’anno successivo, in conto residui a

valore su accertamenti dell’anno precedente e facendo slittare il quinquennio di riferimento per il

calcolo della media indietro di un anno:

incassi di competenza es. X + incassi esercizio X+1 in c/residui X (*)

Accertamenti esercizio X

L’ente si è avvalso di tale facoltà.

(* riferimento FAQ Arconet 25 del 26.10.2017 e 26 del 27.10.2017)

Per le entrate che negli esercizi precedenti all’adozione del nuovo ordinamento contabile erano state

accertate per cassa, il fondo crediti di dubbia esigibilità è determinato sulla base di dati extra-

contabili, ad esempio confrontando il totale dei ruoli ordinari emessi negli ultimi cinque anni con gli

incassi complessivi (senza distinguere gli incassi relativi ai ruoli ordinari da quelli relativi ai ruoli

coattivi) registrati nei medesimi esercizi.

COMUNE DISi fa presente

GRAGLIA che del

- Prot 0006748 enti07/12/2019

che negliTit ultimi

IV Cl 4tre

Fascesercizi hanno formalmente attivato un processo di

accelerazione della propria capacità di riscossione possono calcolare il fondo crediti di dubbia

esigibilità facendo riferimento ai risultati di tali tre esercizi.

(specificare se l’ente si è avvalso di tale facoltà).

L’Organo di revisione ha accertato la regolarità del calcolo del fondo che è stato effettuato

applicando le seguenti percentuali

Esercizio 2020: 100%

Esercizio 2021: 100%

Esercizio 2022: 100%

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 11 di 22Il fondo crediti di dubbia esigibilità per gli anni 2020-2022 risulta come dai seguenti prospetti:

Esercizio 2020

% di

stanziamen

to

accantonat

ACCANTONAMEN

STANZIAMEN ACCANTONAMEN o al fondo

TO

TI DI TO EFFETTIVO DI nel rispetto

TIPOLOGI DENOMINAZIONE OBBLIGATORIO

BILANCIO BILANCIO del

A AL FONDO

(a) (c) principio

(b)

contabile

applicato

3.3

(d)=(c/a)

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E

PEREQUATIVA

1010100 Tipologia 101: Imposte, tasse e proventi assimilati 841.080,09 45.744,16 48.151,75 5,72%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa 841.080,09 45.744,16 48.151,75 5,72%

1010200 Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) 0,00 0,00 0,00 0,00%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 102: Tributi destinati al finanziamento della sanità non accertati per

0,00 0,00 0,00 0,00%

cassa

Tipologia 103: Tributi devoluti e regolati alle autonomie speciali (solo per le

1010300 0,00 0,00 0,00 0,00%

Regioni)

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 103: Tributi devoluti e regolati alle autonomie speciali non accertati

0,00 0,00 0,00 0,00%

per cassa

1010400 Tipologia 104: Compartecipazioni di tributi 0,00 0,00 0,00 0,00%

1030100 Tipologia 301: Fondi perequativi da Amministrazioni Centrali 22.000,00 0,00 0,00 0,00%

Tipologia 302: Fondi perequativi dalla Regione o Provincia autonoma (solo per

1030200 0,00 0,00 0,00 0,00%

gli Enti locali)

1000000 TOTALE TITOLO 1 863.080,09 45.744,16 48.151,75 5,58%

TRASFERIMENTI CORRENTI

2010100 Tipologia 101: Trasferimenti correnti da Amministrazioni pubbliche 128.822,99 - - -

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

2010200 Tipologia 102: Trasferimenti correnti da Famiglie 0,00 0,00 0,00 0,00%

2010300 Tipologia 103: Trasferimenti correnti da Imprese 0,00 0,00 0,00 0,00%

2010400 Tipologia 104: Trasferimenti correnti da Istituzioni Sociali Private 0,00 0,00 0,00 0,00%

2010500 Tipologia 105: Trasferimenti correnti dall'Unione Europea e dal Resto del Mondo 0,00 0,00 0,00 0,00%

Trasferimenti correnti dall'Unione Europea 0,00 - - -

Trasferimenti correnti dal Resto del Mondo 0,00 0,00 0,00 0,00%

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 12 di 222000000 TOTALE TITOLO 2 128.822,99 0,00 0,00 0,00%

ENTRATE EXTRATRIBUTARIE

Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei

3010000 260.119,23 0,00 0,00 0,00%

beni

Tipologia 200: Proventi derivanti dall'attività di controllo e repressione delle

3020000 3.595,60 0,00 0,00 0,00%

irregolarità e degli illeciti

3030000 Tipologia 300: Interessi attivi 206,04 0,00 0,00 0,00%

3040000 Tipologia 400: Altre entrate da redditi da capitale 0,00 0,00 0,00 0,00%

3050000 Tipologia 500: Rimborsi e altre entrate correnti 58.980,75 0,00 0,00 0,00%

3000000 TOTALE TITOLO 3 322.901,62 0,00 0,00 0,00%

ENTRATE IN CONTO CAPITALE

4010000 Tipologia 100: Tributi in conto capitale 0,00 0,00 0,00 0,00%

4020000 Tipologia 200: Contributi agli investimenti 50.000,00 0,00 0,00 0,00%

Contributi agli investimenti da amministrazioni pubbliche 50.000,00 - - -

Contributi agli investimenti da UE 0,00 - - -

Tipologia 200: Contributi agli investimenti al netto dei contributi da PA e da UE 0,00 0,00 0,00 0,00%

4030000 Tipologia 300: Altri trasferimenti in conto capitale 0,00 0,00 0,00 0,00%

Altri trasferimenti in conto capitale da amministrazioni pubbliche 0,00 - - -

Altri trasferimenti in conto capitale da UE 0,00 - - -

Tipologia 300: Altri trasferimenti in conto capitale al netto dei trasferimenti da

0,00 0,00 0,00 0,00%

PA e da UE

4040000 Tipologia 400: Entrate da alienazione di beni materiali e immateriali 0,00 0,00 0,00 0,00%

4050000 Tipologia 500: Altre entrate in conto capitale 20.000,00 0,00 0,00 0,00%

4000000 TOTALE TITOLO 4 70.000,00 0,00 0,00 0,00%

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE

5010000 Tipologia 100: Alienazione di attività finanziarie 0,00 0,00 0,00 0,00%

5020000 Tipologia 200: Riscossione crediti di breve termine 0,00 0,00 0,00 0,00%

5030000 Tipologia 300: Riscossione crediti di medio-lungo termine 0,00 0,00 0,00 0,00%

5040000 Tipologia 400: Altre entrate per riduzione di attività finanziarie 0,00 0,00 0,00 0,00%

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 13 di 225000000 TOTALE TITOLO 5 0,00 0,00 0,00 0,00%

TOTALE GENERALE 1.384.804,70 45.744,16 48.151,75 3,48%

DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' DI PARTE CORRENTE 1.314.804,70 45.744,16 48.151,75 3,66%

DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' IN C/CAPITALE 70.000,00 0,00 0,00 0,00%

Esercizio 2021

% di

stanziamento

accantonato

ACCANTONAMENTO ACCANTONAMENTO

STANZIAMENTI al fondo nel

OBBLIGATORIO AL EFFETTIVO DI

DENOMINAZIONE DI BILANCIO rispetto del

TIPOLOGIA FONDO BILANCIO

(a) principio

(b) (c)

contabile

applicato 3.3

(d)=(c/a)

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

1010100 Tipologia 101: Imposte, tasse e proventi assimilati 837.890,51 48.874,03 48.874,03 5,83%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa 837.890,51 48.874,03 48.874,03 5,83%

1010200 Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) 0,00 0,00 0,00 0,00%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 102: Tributi destinati al finanziamento della sanità non accertati per cassa 0,00 0,00 0,00 0,00%

1010300 Tipologia 103: Tributi devoluti e regolati alle autonomie speciali (solo per le Regioni) 0,00 0,00 0,00 0,00%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 103: Tributi devoluti e regolati alle autonomie speciali non accertati per cassa 0,00 0,00 0,00 0,00%

1010400 Tipologia 104: Compartecipazioni di tributi 0,00 0,00 0,00 0,00%

1030100 Tipologia 301: Fondi perequativi da Amministrazioni Centrali 22.000,00 0,00 0,00 0,00%

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Tipologia 302: Fondi perequativi dalla Regione o Provincia autonoma (solo per gli Enti

1030200 0,00 0,00 0,00 0,00%

locali)

1000000 TOTALE TITOLO 1 859.890,51 48.874,03 48.874,03 5,68%

TRASFERIMENTI CORRENTI

2010100 Tipologia 101: Trasferimenti correnti da Amministrazioni pubbliche 129.648,33 - - -

2010200 Tipologia 102: Trasferimenti correnti da Famiglie 0,00 0,00 0,00 0,00%

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 14 di 222010300 Tipologia 103: Trasferimenti correnti da Imprese 0,00 0,00 0,00 0,00%

2010400 Tipologia 104: Trasferimenti correnti da Istituzioni Sociali Private 0,00 0,00 0,00 0,00%

2010500 Tipologia 105: Trasferimenti correnti dall'Unione Europea e dal Resto del Mondo 0,00 0,00 0,00 0,00%

Trasferimenti correnti dall'Unione Europea 0,00 - - -

Trasferimenti correnti dal Resto del Mondo 0,00 0,00 0,00 0,00%

2000000 TOTALE TITOLO 2 129.648,33 0,00 0,00 0,00%

ENTRATE EXTRATRIBUTARIE

3010000 Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei beni 250.339,51 0,00 0,00 0,00%

Tipologia 200: Proventi derivanti dall'attività di controllo e repressione delle irregolarità e

3020000 3.649,54 0,00 0,00 0,00%

degli illeciti

3030000 Tipologia 300: Interessi attivi 209,14 0,00 0,00 0,00%

3040000 Tipologia 400: Altre entrate da redditi da capitale 0,00 0,00 0,00 0,00%

3050000 Tipologia 500: Rimborsi e altre entrate correnti 46.429,39 0,00 0,00 0,00%

3000000 TOTALE TITOLO 3 300.627,58 0,00 0,00 0,00%

ENTRATE IN CONTO CAPITALE

4010000 Tipologia 100: Tributi in conto capitale 0,00 0,00 0,00 0,00%

4020000 Tipologia 200: Contributi agli investimenti 0,00 0,00 0,00 0,00%

Contributi agli investimenti da amministrazioni pubbliche 0,00 - - -

Contributi agli investimenti da UE 0,00 - - -

Tipologia 200: Contributi agli investimenti al netto dei contributi da PA e da UE 0,00 0,00 0,00 0,00%

4030000 Tipologia 300: Altri trasferimenti in conto capitale 0,00 0,00 0,00 0,00%

Altri trasferimenti in conto capitale da amministrazioni pubbliche 0,00 - - -

Altri trasferimenti in conto capitale da UE 0,00 - - -

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Tipologia 300: Altri trasferimenti in conto capitale al netto dei trasferimenti da PA e da UE 0,00 0,00 0,00 0,00%

4040000 Tipologia 400: Entrate da alienazione di beni materiali e immateriali 0,00 0,00 0,00 0,00%

4050000 Tipologia 500: Altre entrate in conto capitale 10.000,00 0,00 0,00 0,00%

4000000 TOTALE TITOLO 4 10.000,00 0,00 0,00 0,00%

ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 15 di 225010000 Tipologia 100: Alienazione di attività finanziarie 0,00 0,00 0,00 0,00%

5020000 Tipologia 200: Riscossione crediti di breve termine 0,00 0,00 0,00 0,00%

5030000 Tipologia 300: Riscossione crediti di medio-lungo termine 0,00 0,00 0,00 0,00%

5040000 Tipologia 400: Altre entrate per riduzione di attività finanziarie 0,00 0,00 0,00 0,00%

5000000 TOTALE TITOLO 5 0,00 0,00 0,00 0,00%

TOTALE GENERALE 1.300.166,42 48.874,03 48.874,03 3,76%

DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' DI PARTE CORRENTE 1.290.166,42 48.874,03 48.874,03 3,79%

DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' IN C/CAPITALE 10.000,00 0,00 0,00 0,00%

Esercizio 2022

% di

stanziamento

accantonato

ACCANTONAMENTO ACCANTONAMENTO

STANZIAMENTI al fondo nel

OBBLIGATORIO AL EFFETTIVO DI

DENOMINAZIONE DI BILANCIO rispetto del

TIPOLOGIA FONDO BILANCIO

(a) principio

(b) (c)

contabile

applicato 3.3

(d)=(c/a)

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

1010100 Tipologia 101: Imposte, tasse e proventi assimilati 835.890,51 48.874,03 48.874,03 5,85%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 101: Imposte, tasse e proventi assimilati non accertati per cassa 835.890,51 48.874,03 48.874,03 5,85%

1010200 Tipologia 102: Tributi destinati al finanziamento della sanità (solo per le Regioni) 0,00 0,00 0,00 0,00%

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 102: Tributi destinati al finanziamento della sanità non accertati per cassa 0,00 0,00 0,00 0,00%

1010300 Tipologia 103: Tributi devoluti e regolati alle autonomie speciali (solo per le Regioni) 0,00 0,00 0,00 0,00%

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

di cui accertati per cassa sulla base del principio contabile 3.7 0,00

Tipologia 103: Tributi devoluti e regolati alle autonomie speciali non accertati per cassa 0,00 0,00 0,00 0,00%

1010400 Tipologia 104: Compartecipazioni di tributi 0,00 0,00 0,00 0,00%

1030100 Tipologia 301: Fondi perequativi da Amministrazioni Centrali 22.000,00 0,00 0,00 0,00%

Tipologia 302: Fondi perequativi dalla Regione o Provincia autonoma (solo per gli Enti

1030200 0,00 0,00 0,00 0,00%

locali)

1000000 TOTALE TITOLO 1 857.890,51 48.874,03 48.874,03 5,70%

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 16 di 22TRASFERIMENTI CORRENTI

2010100 Tipologia 101: Trasferimenti correnti da Amministrazioni pubbliche 129.648,33 - - -

2010200 Tipologia 102: Trasferimenti correnti da Famiglie 0,00 0,00 0,00 0,00%

2010300 Tipologia 103: Trasferimenti correnti da Imprese 0,00 0,00 0,00 0,00%

2010400 Tipologia 104: Trasferimenti correnti da Istituzioni Sociali Private 0,00 0,00 0,00 0,00%

2010500 Tipologia 105: Trasferimenti correnti dall'Unione Europea e dal Resto del Mondo 0,00 0,00 0,00 0,00%

Trasferimenti correnti dall'Unione Europea 0,00 - - -

Trasferimenti correnti dal Resto del Mondo 0,00 0,00 0,00 0,00%

2000000 TOTALE TITOLO 2 129.648,33 0,00 0,00 0,00%

ENTRATE EXTRATRIBUTARIE

3010000 Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei beni 250.339,51 0,00 0,00 0,00%

Tipologia 200: Proventi derivanti dall'attività di controllo e repressione delle irregolarità e

3020000 3.649,54 0,00 0,00 0,00%

degli illeciti

3030000 Tipologia 300: Interessi attivi 209,14 0,00 0,00 0,00%

3040000 Tipologia 400: Altre entrate da redditi da capitale 0,00 0,00 0,00 0,00%

3050000 Tipologia 500: Rimborsi e altre entrate correnti 46.429,39 0,00 0,00 0,00%

3000000 TOTALE TITOLO 3 300.627,58 0,00 0,00 0,00%

ENTRATE IN CONTO CAPITALE

4010000 Tipologia 100: Tributi in conto capitale 0,00 0,00 0,00 0,00%

4020000 Tipologia 200: Contributi agli investimenti 0,00 0,00 0,00 0,00%

Contributi agli investimenti da amministrazioni pubbliche 0,00 - - -

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Contributi agli investimenti da UE 0,00 - - -

Tipologia 200: Contributi agli investimenti al netto dei contributi da PA e da UE 0,00 0,00 0,00 0,00%

4030000 Tipologia 300: Altri trasferimenti in conto capitale 0,00 0,00 0,00 0,00%

Altri trasferimenti in conto capitale da amministrazioni pubbliche 0,00 - - -

Altri trasferimenti in conto capitale da UE 0,00 - - -

Tipologia 300: Altri trasferimenti in conto capitale al netto dei trasferimenti da PA e da UE 0,00 0,00 0,00 0,00%

4040000 Tipologia 400: Entrate da alienazione di beni materiali e immateriali 0,00 0,00 0,00 0,00%

4050000 Tipologia 500: Altre entrate in conto capitale 10.000,00 0,00 0,00 0,00%

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 17 di 224000000 TOTALE TITOLO 4 10.000,00 0,00 0,00 0,00%

ENTRATE DA RIDUZIONE DI ATTIVITA' FINANZIARIE

5010000 Tipologia 100: Alienazione di attività finanziarie 0,00 0,00 0,00 0,00%

5020000 Tipologia 200: Riscossione crediti di breve termine 0,00 0,00 0,00 0,00%

5030000 Tipologia 300: Riscossione crediti di medio-lungo termine 0,00 0,00 0,00 0,00%

5040000 Tipologia 400: Altre entrate per riduzione di attività finanziarie 0,00 0,00 0,00 0,00%

5000000 TOTALE TITOLO 5 0,00 0,00 0,00 0,00%

TOTALE GENERALE 1.298.166,42 48.874,03 48.874,03 3,76%

DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' DI PARTE CORRENTE 1.288.166,42 48.874,03 48.874,03 3,79%

DI CUI FONDO CREDITI DI DUBBIA ESIGIBILITA' IN C/CAPITALE 10.000,00 0,00 0,00 0,00%

Fondo di riserva di competenza

La previsione del fondo di riserva ordinario, iscritto nella missione 20, programma 1, titolo 1,

macroaggregato 10 del bilancio, ammonta a:

anno 2020 - euro 4.500,00 pari allo 0,37 % delle spese correnti;

anno 2021 - euro 4.500,00 pari allo 0,36 % delle spese correnti;

anno 2022 - euro 4.500,00 pari allo 0,36 % delle spese correnti;

rientra nei limiti previsti dall’articolo 166 del TUEL.

L’organo di revisione rammenta che la metà della quota minima del fondo di riserva è riservata alla

copertura di eventuali spese non prevedibili, la cui mancata effettuazione comporta danni certi

all’amministrazione.

Fondo di riserva di cassa

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

La consistenza del fondo di riserva di cassa rientra nei limiti di cui all’art. 166, comma 2 quater del

TUEL (non inferiore allo 0,2 per cento delle spese finali)

Fondo di garanzia dei debiti commerciali

Il revisore rileva che è stato prudenzialmente inserito un Fondo di garanzia dei debiti commerciali

per € 11.462,57 che rappresenta il 2% del macro aggregato 103.

Fondi per spese potenziali

Sono previsti accantonamenti per le seguenti passività potenziali:

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 18 di 22Anno Anno Anno

FONDO

2020 2021 2022

Accantonamento per contenzioso 0,00 0,00 0,00

Accantonamento per perdite

organismi partecipati 0,00 0,00 0,00

Accantonamento per indennità fine mandato 1.315,02 1.315,02 1.315,02

Accantonamenti per gli adeguamenti del CCNL 0,00 0,00 0,00

Altri accantonamenti

(da specificare: ad esempio: rimborso TARI) 0,00 0,00 0,00

TOTALE 1.315,02 1.315,02 1.315,02

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 19 di 22SPESE IN CONTO CAPITALE

Finanziamento spese in conto capitale

Le spese in conto capitale previste negli anni 2020, 2021 e 2022 sono finanziate come segue:

P) Utilizzo risultato di amministrazione presunto per spese di

investimento (+) 0,00 - -

Q) Fondo pluriennale vincolato di entrata per spese in conto capitale (+) 0,00 0,00 0,00

R) Entrate Titoli 4.00-5.00-6.00 (+) 70.000,00 10.000,00 10.000,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente

destinati al rimborso dei prestiti da amministrazioni pubbliche (-) 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a

specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (-) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (-) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività

finanziaria (-) 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a

specifiche disposizioni di legge o dei principi contabili (+) 18.900,00 14.033,51 14.033,51

M) Entrate da accensione di prestiti destinate a estinzione anticipata

dei prestiti (-) 0,00 0,00 0,00

U) Spese Titolo 2.00 - Spese in conto capitale (-) 88.900,00 24.033,51 24.033,51

di cui fondo pluriennale vincolato di spesa 0,00 0,00 0,00

V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie (-) 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CAPITALE

Z = P+Q+R-C-I-S1-S2-T+L-M-U-V+E 0,00 0,00 0,00

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 20 di 22INDEBITAMENTO

L’ammontare dei prestiti previsti per il finanziamento di spese in conto capitale risulta compatibile

per gli anni 2020, 2021 e 2022 con il limite della capacità di indebitamento previsto dall’articolo 204

del TUEL e nel rispetto dell’art.203 del TUEL.

L’incidenza degli interessi passivi, compresi quelli derivanti da garanzie fideiussorie prestate, sulle

entrate correnti del penultimo rendiconto precedente o su quelle previste è così prevista in relazione

anche ai limiti di cui al citato art. 204 del TUEL:

2020 2021 2022

Interessi passivi 12.833,10 13.025,61 7.706,95

interessi sostenuti da contributi in conto interessi

entrate correnti 1.314.804,70 1.290.166,42 1.288.166,42

% interessi lordi su entrate correnti 0,98% 1,01% 0,60%

% interessi lordi su entrate correnti 0,98% 1,01% 0,60%

Limite art. 204 TUEL 10,00% 10,00% 10,00%

Gli oneri finanziari per ammortamento prestiti ed il rimborso degli stessi in conto capitale registra la

seguente evoluzione:

Anno 2020 2021 2022

Oneri finanziari 12.833,10 13.025,61 7.706,25

Quota capitale 74.164,00 75.276,46 42.467,10

Totale fine anno 86.997,10 88.302,07 50.173,35

L’organo di revisione ricorda che ai sensi dell’art.10 della Legge 243/2012:

a) il ricorso all'indebitamento da parte delle regioni, dei comuni, delle province, delle città

metropolitane e delle province autonome di Trento e di Bolzano è consentito esclusivamente

per finanziare spese di investimento;

b) le operazioni di indebitamento sono effettuate solo contestualmente all'adozione di piani di

ammortamento di durata non superiore alla vita utile dell'investimento, nei quali sono

evidenziate l'incidenza delle obbligazioni assunte sui singoli esercizi finanziari futuri nonché

le modalità

COMUNE DI c) di

GRAGLIA copertura

- Prot 0006748 degli oneri corrispondenti;

del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 21 di 22CONCLUSIONI

In relazione alle motivazioni specificate nel presente parere, richiamato l’articolo 239 del TUEL e

tenuto conto:

- del parere espresso dal responsabile del servizio finanziario;

- delle variazioni rispetto all’anno precedente;

- della verifica effettuata sugli equilibri di competenza e di cassa.

L’organo di revisione:

- ha verificato che il bilancio è stato redatto nell’osservanza delle norme di Legge, dello statuto

dell’ente, del regolamento di contabilità, dei principi previsti dall’articolo 162 del TUEL e dalle

norme del D.Lgs. n.118/2011;

Ed esprime, pertanto, parere favorevole sulla proposta di bilancio di previsione 2020-2022 e sui

documenti allegati.

L’ORGANO DI REVISIONE

COMUNE DI GRAGLIA - Prot 0006748 del 07/12/2019 Tit IV Cl 4 Fasc

Parere dell’Organo di Revisione sul bilancio di previsione 2020-2022 Pagina 22 di 22Puoi anche leggere