Come accedere al rimborso delle spese per l'acquisto di DPI Bando Impresa Sicura (Invitalia) e Credito d'Imposta - Deloitte

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Come accedere al rimborso delle spese per l’acquisto di DPI Bando Impresa Sicura (Invitalia) e Credito d’Imposta 8 Maggio 2020

Introduzione – I Webinar Deloitte – COVID19

Fronteggiare l’emergenza ed affrontare la ripresa

Tutti i 2° e 4° giovedì del

mese, h17:00

Webinar series

Update normativo sulle misure e gli

incentivi per supportare le imprese

fronteggiare l’emergenza ed affrontare

la ripresa

Deloitte oggi con voi

Moderatore e relatori

Moderatore Relatori

Ranieri Villa Paolo Bulleri Silvia Cesarini

Partner Director Manager

Government Incentives Government Incentives Government Incentives

Leader

Ranieri è Equity Partner dello Studio Paolo è Director dello Studio Tributario Silvia è responsabile tecnico a livello

Tributario e Societario Deloitte è e Societario Deloitte e responsabile italiano del team Global Investements

leader in Italia della linea di servizio del team Global Investements Innovation Incentives (Gi3) della

Deloitte Global Investment and Innovation Incentives dell’area NET. divisione Tax & Legal. Ha un forte

Innovation Incentives. Ha maturato Ha sviluppato competenze di carattere backgroud tecnico-scientifico ed è

significative esperienze nella ricerca e specialistico con riferimento alle esperta in contributi pubblici alla

nell’ottimizzazione delle agevolazioni agevolazioni fiscali ed ai contributi ricerca, sviluppo ed innovazione a

fiscali (patent Box, credito d’imposta previsti per le imprese che investono livello Comunitario, Nazionale e

R&D, Tremonti bis/ter/quater, Super e in innovazione ed in ricerca e Regionale. Ha maturato estensiva

Iper-ammortamenti, contratti di sviluppo, a livello regionale, nazionale esperienza nella preparazione,

sviluppo e bonus sud) per importanti e comunitario. In particolare ha presentazione e gestione di progetti

gruppi multinazionali, nonché aziende supportato aziende industriali italiane complessi di innovazione.

industriali italiane. e gruppi multinazionali in materia di

incentivi CAPEX, Patent Box e credito

d’imposta ricerca e sviluppo, dallo

studio di fattibilità alla fase di

negoziazione.

C19IncentivesHelp@deloitte.itIncentivi per l’acquisto di DPI: Decreto «Cura Italia» e Decreto «Liquidità»

Incentivi per l’acquisto di DPI: Decreto «Cura Italia» e Decreto «Liquidità»

Art. 43 e Art. 64 del D.L.18/2020 | Art. 30 del D.L. 23/2020

Credito d'imposta la Contributi alle imprese per la

sanificazione degli ambienti sicurezza e potenziamento

di lavoro e l’acquisto di DPI dei presidi sanitari

Obiettivo: incentivare la sanificazione degli Obiettivo: sostenere la continuità, in

ambienti e degli strumenti di lavoro e sicurezza, dei processi produttivi delle

l’acquisto di dispositivi di protezione imprese tramite incentivi per l’acquisto di

Art. 64 D.L. individuale e altri dispositivi di sicurezza dispositivi di protezione individuale.

18/2020 atti a proteggere i lavoratori

c.d. «Cura

dall’esposizione accidentale ad agenti biologici Art. 43 D.L. Risorse finanziarie: € 50 milioni trasmessi

Italia»

18/2020

e a garantire la distanza di sicurezza dall’INAIL a INVITALIA a valere sulle risorse

c.d. «Cura

Art. 30 D.L. interpersonale. Italia» già programmate nel bilancio di previsione 2020

23/2020 dello stesso istituto.

c.d. Risorse finanziarie: € 50 milioni per l'anno

«Liquidità» 2020, disposti ai sensi dell’art.126 del D.L.

Attuazione: Bando Impresa Sicura

18/2020.

INVITALIA

Attuazione: in attesa del decreto attuativo

C19IncentivesHelp@deloitte.itCredito d’imposta per la sanificazione degli ambienti di lavoro e l’acquisto di DPI

Key pillars

Soggetti esercenti attività d’impresa, arte o professione.

Possibile estensione della platea dei beneficiari agli enti del terzo settore nel prossimo

Beneficiari «Decreto Maggio».

Spese di sanificazione degli ambienti e degli strumenti di lavoro, spese per

Canone di locazione relativo a immobili di categoria C/1 del mese di

Speseammissibili

Spese ammissibili l’acquisto di dispositivi di protezione individuale, incluse mascherine, guanti,

marzo 2020

barriere protettive, disinfettanti, ecc.

Agevolazione

Credito d’imposta pari al 50% delle spese eleggibili fino a un importo massimo

pari a euro 20.000

Il credito d’imposta è riconosciuto fino all’esaurimento dell’importo massimo di spesa di 50 milioni di Euro per

l’anno 2020.

Criteri, modalità di applicazione e di fruizione del credito d’imposta saranno disciplinati da un decreto attuativo del

Ministero dello Sviluppo Economico di concerto con il Ministero dell’Economia e delle Finanze atteso entro la fine

del mese di maggio.

C19IncentivesHelp@deloitte.itIl bando Invitalia | Impresa SIcura

Il bando Invitalia | Impresa SIcura

Beneficiari e condizionalità

Al fine di sostenere la continuità, in sicurezza, dei processi produttivi delle imprese operanti su tutto il territorio

nazionale, il bando in attuazione dell’art. 43, comma 1, del Decreto Cura Italia, definisce i criteri e le modalità di

riconoscimento alle imprese del rimborso delle spese sostenute per l'acquisto di DPI.

Tutte le imprese, indipendentemente dalla dimensione, dalla forma giuridica e dal

settore economico in cui operano, purché:

• siano regolarmente costituite e iscritte, come «attive» al Registro delle Imprese;

• abbiano sede principale o secondaria sul territorio nazionale;

Beneficiari • non si trovino in liquidazione volontaria o in procedure concorsuali con finalità

liquidatoria;

Rimborso pari al 100% delle spese ammissibili nel limite massimo di:

Agevolazione • € 500,00 per ciascun addetto dell’impresa cui sono destinati i DPI;

• € 150.000,00 per impresa.

Il soggetto richiedente deve svolgere, in via esclusiva o principale, l'esercizio di un'attività di impresa e conseguentemente, risultare

iscritto nella sezione ordinaria o nella sezione speciale del Registro delle Imprese.

Pertanto, pur esercitando un’attività economica, i soggetti che risultano iscritti in Camera di Commercio unicamente al

Repertorio Economico Amministrativo - REA (ad esempio, gli enti pubblici non economici, le associazioni riconosciute e non, le

fondazioni, i comitati, gli organismi religiosi), non sono ammissibili alle agevolazioni in quanto non classificabili come imprese.

NON sono ammessi i liberi professionisti

C19IncentivesHelp@deloitte.itIl bando Invitalia | Impresa SIcura

Spese ammissibili

• Sostenute tra il 17 marzo 2020 e la data di invio della domanda di rimborso (rileva la data di emissione delle fatture

oggetto di richiesta di rimborso);

• Le fatture oggetto di rimborso devono, inoltre, risultare pagate, alla data di trasmissione della domanda di

rimborso;

• Spesa minima: € 500,00.

Spese sostenute per l’acquisto di DPI le cui caratteristiche L’importo di € 500 può fare riferimento anche a più

tecniche rispettano tutti i requisiti di sicurezza di cui alla fatture e deve essere riferito all’imponibile

vigente normativa. A tal fine, sono ammissibili della/e fattura/e relativo all’acquisto di DPI.

esclusivamente le seguenti tipologie: Possono essere oggetto di rimborso anche le fatture

mascherine filtranti, chirurgiche, FFP1, FFP2 e FFP3; di acconto purché emesse successivamente al

Cosa posso guanti in lattice, in vinile e in nitrile; Punti di 17 marzo 2020 e a condizione che l’impresa

acquistare? attenzione richiedente, in fase di domanda di rimborso,

dispositivi per protezione oculare;

indumenti di protezione, quali tute e/o camici; presenti, contestualmente, anche la fattura

calzari e/o sovrascarpe; riguardante il saldo della fornitura.

cuffie e/o copricapi; Tutte le fatture oggetto della richiesta di rimborso

dispositivi per la rilevazione della temperatura corporea; devono risultare integralmente pagate alla data

detergenti e soluzioni disinfettanti/antisettici. di invio della domanda di rimborso.

NB: le spese non devono essere oggetto di ulteriori forme di rimborso o remunerazione erogate in

qualunque forma e a qualsiasi titolo. C19IncentivesHelp@deloitte.itIl bando Invitalia | Impresa SIcura

Tempistiche

FASE 1 FASE 3

Pubblicazione FASE 2

Decreto PRENOTAZIONE INVIO

RIMBORSO PUBBLICAZIONE DOMANDA DI PROVVEDIMENTO EROGAZIONE

«Cura Italia» ELENCO RIMBORSO CUMULATIVO RIMBORSI

11 maggio h9 PRENOTAZIONI 26 maggio h10

17 marzo 2020

18 maggio h18 11 giugno h17

17 marzo 18 maggio 21 maggio 11 giugno 21 giugno «entro il mese di

t=+3 t=+10 giugno»

Prima data per Ultima data per

ammissibilità ammissibilità di

di spesa spesa

C19IncentivesHelp@deloitte.itIl bando Invitalia | Impresa SIcura

Procedura (1/3)

Descrizione

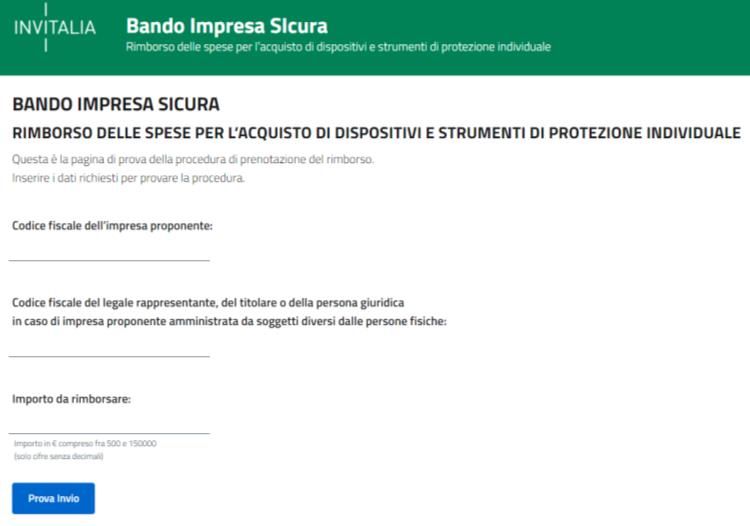

Prenotazione del rimborso, attraverso lo sportello informatico dedicato nella

pagina “Impresa SIcura".

Link:

https://prenotazione.dpi.invitalia.it/

FASE 1:

Prenotazione del

rimborso

Le informazioni necessarie:

Codice fiscale dell’impresa proponente;

Codice fiscale del legale rappresentante, ovvero del titolare dell’impresa

proponente o della persona giuridica in caso di impresa proponente

amministrata da soggetti diversi dalle persone fisiche;

Importo da rimborsare.

Lo sportello informatico assegnerà alle prenotazioni pervenute l’orario di arrivo

registrato dai sistemi informatici predisposti dall’Agenzia.

C19IncentivesHelp@deloitte.itIl bando Invitalia | Impresa SIcura

Procedura (2/3)

Descrizione

Entro tre giorni dal termine finale per la prenotazione del rimborso, è

pubblicato l’elenco di tutte le prenotazioni correttamente inoltrate dalle

imprese nell’ambito della Fase 1, ordinate in base all’ordine cronologico di

invio della richiesta; il medesimo elenco individuerà, tenuto conto delle risorse

disponibili, le imprese ammesse a presentare la domanda di rimborso, con le

modalità previste nella Fase 3;

FASE 2: L’elenco, come sopra determinato, indica, per ciascuna prenotazione, l’importo

del contributo richiesto e l’esito della prenotazione stessa, con i seguenti

Elenco possibili casi:

Cronologico prenotazioni collocate in posizione utile per l’ammissibilità a presentare

domanda di rimborso;

prenotazioni risultate non ammissibili alla successiva fase di presentazione

della domanda di rimborso.

NB: Posizione utile: richieste di rimborso per € 50.000.000 +20%

C19IncentivesHelp@deloitte.itIl bando Invitalia | Impresa SIcura

Procedura (3/3)

Descrizione

Le imprese la cui prenotazione risulta collocata, nell’elenco di cui alla Fase 2, in

posizione utile devono compilare la domanda di rimborso tramite sportello

telematico alla medesima pagina.

L’iter di presentazione della domanda di rimborso è articolato nelle seguenti fasi:

accesso alla procedura informatica;

immissione delle informazioni e dei dati richiesti per la compilazione della

domanda e caricamento dei relativi allegati;

FASE 3: generazione del modulo di domanda in formato “pdf”, contenente le

informazioni e i dati forniti dal proponente, e apposizione della firma digitale;

Invio domanda caricamento della domanda firmata digitalmente e conseguente rilascio di

di rimborso un’attestazione di avvenuta presentazione della domanda, con indicazione

della data e dell’ora di presentazione.

NB: L’accesso alla procedura informatica è riservato al legale

rappresentante/titolare dell’impresa proponente, come risultante dal Registro

delle imprese e prevede l’identificazione e l’autenticazione tramite la Carta

nazionale dei servizi.

C19IncentivesHelp@deloitte.itCommenti e considerazioni conclusive

Commenti e considerazioni conclusive

Le due misure a confronto

Credito d’imposta ex Cura Italia Impresa SIcura INVITALIA Note

Da Impresa SIcura restano esclusi i professionisti ed i

Imprese iscritte nella sezione

Tutti gli esercenti attività d’impresa, soggetti iscritti unicamente al REA (ad esempio, gli enti

Beneficiari ordinaria o speciale del Registro

arte e professione pubblici non economici, le associazioni riconosciute e

Imprese

non e le fondazioni)

Il budget complessivo assegnato alle due misure è

Budget € 50 mln per il 2020 Budget € 50 mln

analago ma il numero di potenziali beneficiari sarà

Budget e cap max

diverso in funzione dei diversi cap max (2.500 vs 333

Max € 20.000 per beneficiario Max € 150.000 per impresa

beneficiari considerando i cap max)

Per l'assegnazione del budget di cui al Bando Invitalia non

Da definire con decreto attuativo sono stati identificati criteri di premialità ma una

Modalità applicativa Click-day ad esaurimento fondi

MISE mera assegnazione sulla base dell'ordine cronologico di

sottomissione della richiesta di rimborso

Ai fini del credito d'imposta risultano eleggibili anche le

Spese di sanificazione degli ambienti spese per la sanificazione degli ambienti di lavoro e

Spese ammissibili e degli strumenti di lavoro, acquisto di DPI per l'acquisto di dispositivi di protezione

DPI e altri dispositivi di sicurezzza interpersonale e sicurezza (barriere, pannelli protettivi,

etc.)

Le spese che beneficiano del rimborso Impresa SIcura

Spese sostenute tra il 17 marzo

non potranno essere oggetto del credito imposta

Spese sostenute nel corso del 2020 e la data di invio della

Ambito temporale sanificazione e DPI o di ulteriori forme di rimborso o

periodo d'imposta 2020 domanda di rimborso (termine

remunerazione erogate in qualunque forma e a qualsiasi

ultimo è l'11 giugno 2020)

titolo.

C19IncentivesHelp@deloitte.itStudio Tributario

e Societario

C19IncentivesHelp@deloitte.it

Ranieri Villa

CONTATTI Equity Partner - National leader

e-mail: ravilla@sts.deloitte.it

Q&A

Global Investment Innovation Incentives – Gi3

Paolo Bulleri Silvia Cesarini

Director – Firenze Responsabile tecnico

e-mail: pbulleri@sts.deloitte.it e-mail: scesarini@deloitte.it

Vito Marraffa Giuseppe Giordano

Partner – Milano Director – Genova

e-mail: vmarraffa@sts.deloitte.it e-mail: ggiordano@sts.deloitte.it

Enrico Canini Elisa Brichese

Director – Roma Manager – Padova

e-mail: ecanini@sts.deloitte.it e-mail: ebrichese@sts.deloitte.it

08 maggio 2020Studio Tributario e Societario Important notice This document has been prepared by Studio Tributario e Societario for the sole purpose of enabling the parties to whom it is addressed to evaluate the capabilities of Studio Tributario e Societario to supply the proposed services. The information contained in this document has been compiled by Studio Tributario e Societario and may include material obtained from various sources which have not been verified or audited. This document also contains material proprietary to Studio Tributario e Societario. Except in the general context of evaluating the capabilities of Studio Tributario e Societario, no reliance may be placed for any purposes whatsoever on the contents of this document. No representation or warranty , express or implied, is given and no responsibility or liability is or will be accepted by or on behalf of Studio Tributario e Societario or by any of its partners, members, employees, agents or any other person as to the accuracy, completeness or correctness of the information contained in this document. Other than stated below, this document and its contents are confidential and prepared solely for your information, and may not be reproduced, redistributed or passed on to any other person in whole or in part. If this document contains details of an arrangement that could result in a tax or insurance saving, no such conditions of confidentiality applies to the details of that arrangement (for example, for the purpose of discussion with tax authorities). No other party is entitled to rely on this document for any purpose whatsoever and we accept no liability to any other party who is shown or obtains access to this document. This document is not an offer and is not intended to be contractually binding. Should this proposal be acceptable to you, and following the conclusion of our internal acceptance procedures, we would be pleased to discuss terms and conditions with you prior to our appointment. Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l., a company, registered in Italy with registered number 10581800967 and its registered office at Via Tortona no. 25, 20144, Milan, Italy, is an affiliate of Deloitte Central Mediterranean S.r.l., a company limited by guarantee registered in Italy with registered number 09599600963 and its registered office at Via Tortona no. 25, 20144, Milan, Italy. Deloitte Central Mediterranean S.r.l. is the affiliate for the territories of Italy, Greece and Malta of Deloitte NSE LLP, a UK limited liability partnership and a member firm of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”). DTTL and each of its member firms are legally separate and independent entities. DTTL, Deloitte NSE LLP and Deloitte Central Mediterranean S.r.l. do not provide services to clients. Please see www.deloitte.com/about to learn more about our global network of member firms. © 2020 Deloitte Central Mediterranean. All rights reserved.

Puoi anche leggere