Aggiornamento dell'indagine conoscitiva relativa al mercato dei dispositivi medici per l'autocontrollo e l'autogestione del diabete - Luglio 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Aggiornamento dell’indagine conoscitiva

relativa al mercato dei dispositivi medici

per l’autocontrollo e l’autogestione del diabete

Luglio 2021

Pag. 1 di 8

INDICE

1. Premessa

2. L’indagine presso gli assessorati regionali

3. Le principali risultanze dell’indagine

3.1 Maggiore concorrenza nel mercato

3.2 Risparmio di risorse pubbliche

4. Conclusioni

Pag. 2 di 81. Premessa

Nel corso del 2017 l’Autorità ha condotto un’indagine conoscitiva sul mercato dei dispositivi medici per l’autocontrollo e

l’autogestione del diabete mellito (strisce per il controllo della glicemia, aghi penna, lancette pungidito e siringhe da insulina).

L’indagine era stata avviata a seguito di alcune segnalazioni effettuate dalle principali associazioni dei pazienti affetti da diabete

(FAND, AID, ARDI e FDG), che avevano evidenziato la presenza di rilevanti differenze territoriali che impattavano significativamente

sulla spesa e sui livelli di assistenza previsti per i diabetici nelle diverse regioni italiane.

Nel settembre 2018 le principali risultanze dell’indagine erano state pubblicate sul sito dell’Autorità in uno studio dal titolo

“Indagine conoscitiva sul mercato dei dispositivi medici per l’autocontrollo e l’autogestione del diabete”1.

Il quadro emerso dall’indagine presentava diversi profili di interesse. Rinviando al testo dello studio per l’esaustiva trattazione

della materia, si ricorda in particolare che:

- quale principale modalità di approvvigionamento dei dispositivi medici le regioni utilizzavano la stipula di accordi con le

farmacie convenzionate che, pur essendo legittimi2, presentano delle criticità in termini di sottrazione al confronto

competitivo garantito dalle procedure ad evidenza pubblica;

- la spesa per paziente tra le diverse regioni risultava significativamente differenziata. Le differenze dei prezzi unitari

corrisposti dalle diverse regioni per i medesimi dispositivi medici risultavano infatti anomale e sembravano sintomatiche di

un elevato grado di inefficienza del processo di approvvigionamento. Il fenomeno risultava più evidente nelle regioni che

utilizzavano procedure diverse dall’evidenza pubblica (come la già citata stipula di specifico accordo con le farmacie

convenzionate);

- il confronto tra i differenti piani terapeutici adottati da ciascuna regione aveva evidenziato differenze significative tra le

regioni relativamente al numero di dispositivi previsti annualmente per singolo assistito in base alle diverse tipologie di

diabete nei diversi piani terapeutici. In altri termini, il livello di assistenza sembrava variare in modo rilevante in base alla

regione di residenza. Tali disuguaglianze erano confermate anche dai dati relativi ai quantitativi effettivamente consumati

nelle diverse regioni (numero di dispositivi dispensati annualmente per singolo malato). Tale fenomeno sembrava

generalmente più intenso nelle regioni dove venivano corrisposti prezzi elevati a fronte di quantitativi annui inferiori. In

estrema sintesi, mantenendo invariata la spesa complessiva, in tali regioni sarebbe stato pertanto astrattamente possibile

incrementare il numero delle strisce fornite ai malati allineando il prezzo pagato a quello delle regioni più “virtuose”;

- emergeva la possibilità di significativi margini di risparmio di spesa pubblica per l’acquisto dei dispositivi, agendo anche solo

sulla componente prezzo. L’Autorità, ipotizzate due diverse possibili opzioni3, aveva quantificato detti risparmi potenziali

rispettivamente in 140 e 215 milioni di euro annui.

Alla luce del tempo trascorso dalla pubblicazione dello studio, nel settembre 2019 l’Autorità ha deciso di avviare una nuova

indagine al fine sia di aggiornare la ricerca a suo tempo condotta sia di verificare gli eventuali effetti sul mercato derivanti dalla

pubblicazione dello studio.

1

Cfr. lo studio contenuto al link seguente:

https://www.anticorruzione.it/-/indagine-conoscitiva-sul-mercato-dei-dispositivi-medici-per-l-autocontrollo-e-l-autogestione-del-diabete

Al fine di meglio comprendere la rilevanza del problema che aveva indotto l’Anac ad avviare lo studio è utile ricordare che il diabete è una malattia

cronica che si posiziona ai primi posti per incidenza e causa di mortalità nel nostro Paese. Erano infatti almeno 3,2 milioni gli italiani affetti da tale

patologia la cui cura fa annualmente registrare livelli di spesa significativi (per il solo autocontrollo e autogestione del diabete venivano infatti

spesi circa 500 milioni di euro all’anno).

2

Al riguardo, si ricorda che con la sentenza n. 5174 del 2013 il Consiglio di stato ha ritenuto che il Sistema Sanitario Nazionale possa erogare i

presidi medico chirurgici per diabetici mediante sia distribuzione diretta affidata ad operatori economici in esito a pubblica gara, sia mediante

distribuzione indiretta, avvalendosi in via prioritaria del servizio farmaceutico mediante accordi su scala regionale. La sentenza del CdS derivava

da un contenzioso afferente anche al parere del 17 gennaio 2013, emanato ai sensi dell’art. 22 della L. 287/1990 dall’Autorità Garante della

Concorrenza e del Mercato, AS1010 - Erogazione a carico dei sistemi sanitari regionali di ausili tecnici per persone disabili e prodotti senza glutine,

con cui l’AGCM aveva censurato la pratica convenzionale con le farmacie, ritenendo necessaria l’individuazione di procedure di evidenza pubblica

per l’acquisto dei prodotti e l’apertura a tutti i potenziali erogatori, comprese le parafarmacie e i centri commerciali, ai fini della distribuzione degli

ausili tecnici, comprese le strisce reattive per il controllo della glicemia.

3

Una fondata sulla logica dei prezzi di riferimento (25° percentile dei prezzi medi pagati nelle diverse regioni) e una basata sull’utilizzo di prezzi

benchmark “efficienti” (allineamento di tutte le regioni ai prezzi che venivano corrisposti da una regione “virtuosa”).

Pag. 3 di 82. L’indagine presso gli assessorati regionali

Nel novembre 2019 l’A.N.AC., anche grazie al supporto di Agenas, ha pertanto avviato la nuova indagine che ha visto il

coinvolgimento degli assessorati regionali alla sanità ai quali, con riferimento al primo semestre 2019, sono stati richiesti:

la compilazione di un questionario on line;

l’invio di copia del piano terapeutico/linee guida.

Occorre precisare che in ragione della situazione emergenziale legata al Covid 19, per larga parte del 2020 le attività legate

all’indagine sono state di fatto sospese anche al fine di non gravare sugli assessorati alla sanità delle regioni, impegnate nella

gestione dell’emergenza. A partire dal mese di novembre 2020, passato il periodo più critico dell’emergenza Covid, si è tuttavia

ritenuto opportuno riprendere l’attività di rilevazione e analisi dei dati raccolti. Inoltre, al fine di rendere più completa e aggiornata

l’indagine si è deciso di utilizzare anche le informazioni fornite dai diversi assessorati relativamente alle attività/iniziative regionali

successive al primo semestre 2019 (periodo di riferimento originario dell’indagine).

Per alcune regioni è stato necessario inviare delle note di sollecito mentre per la quasi totalità è stato indispensabile richiedere

integrazioni/correzioni/chiarimenti dei dati trasmessi. Ciò nonostante, è emersa una minore difficoltà nel produrre le informazioni

richieste rispetto a quanto accaduto nel corso della precedente indagine, forse indicativa di un miglioramento del sistema di

monitoraggio regionale, che non si esclude possa essere stato innescato dalla pubblicazione dello studio Anac del 2018.

3. Le principali risultanze dell’indagine

Per meglio inquadrare le risultanze dell’analisi occorre preliminarmente ricordare che l’ambito sanitario esaminato è oggetto di

decentramento ai sensi della riforma del Titolo V della Costituzione. In ragione di ciò, per la cura del diabete si riscontra tra diverse

regioni una notevole variabilità quanto a piano terapeutico, modalità di acquisto, modalità di erogazione e prezzi unitari corrisposti.

Si rappresenta inoltre che alcuni approfondimenti di dettaglio sono stati effettuati con riferimento alle sole strisce per il controllo

della glicemia, che rappresentano di gran lunga i dispositivi medici a maggior impatto di spesa tra quelli esaminati, e che

conseguentemente possono essere considerate come rappresentative del mercato nel suo complesso. Di seguito si riporta una

sintesi delle principali evidenze.

Dall’analisi delle informazioni raccolte emerge un quadro complessivo del mercato in linea con quanto auspicato dallo studio

pubblicato nel 2018.

In particolare, rispetto a quanto riscontrato in precedenza è emerso:

1. un maggiore grado di concorrenza nel mercato rilevabile dalla considerevole crescita dell’utilizzo delle procedure ad evidenza

pubblica, che nell’indagine 2017 erano risultate fortemente minoritarie. Ciò è stato conseguito anche attraverso l’utilizzo di

strumenti contrattuali quali l’accordo quadro multi-fornitore, implicitamente suggerito nello studio del 2017;

2. una rilevante diminuzione dei prezzi unitari corrisposti dalle regioni con conseguente risparmio di risorse pubbliche,

potenzialmente utilizzabile per incrementare le quantità dispensate senza ridurne la qualità ovvero per fornire dispositivi

innovativi.

3.1 Maggiore concorrenza nel mercato

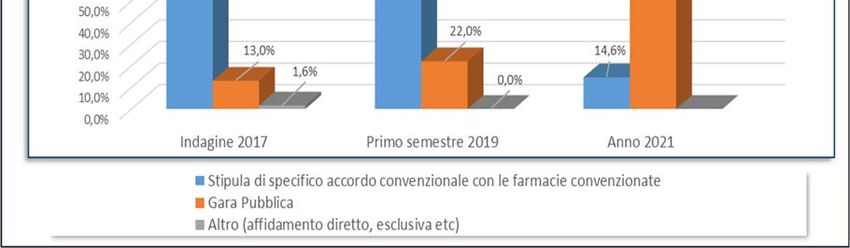

Con riferimento alle modalità di approvvigionamento è emerso un quadro positivo in quanto il mercato si sta muovendo nella

direzione auspicata dall’Autorità, con la crescita significativa del ricorso a procedure ad evidenza pubblica rispetto allo strumento

Pag. 4 di 8dell’accordo con le farmacie4. In particolare, si registra un apprezzabile incremento dello strumento della gara nel primo semestre

2019 cui era riferita la nuova indagine, rispetto ai dati relativi all’indagine 2017. Tale crescita risulta assai più significativa se si

considerano i periodi successivi, effettuando delle stime basate sulle dichiarazioni rese dalle regioni. In altri termini, se si ipotizza

che le diverse procedure di gara (in corso di aggiudicazione ovvero in fieri) implementate dalle regioni siano concretamente operative

nel corso del 2021, emerge la situazione esemplificata nel grafico di seguito riportato.

In particolare, in relazione alle strisce per il controllo della glicemia, la quota di mercato dell’evidenza pubblica

- cresce nel primo semestre 2019 passando dal 13% al 22%;

- potrebbe diventare largamente maggioritaria nel corso del 2021 raggiungendo circa l’85% del mercato (nel

dettaglio: il 55% circa è riferibile a procedure di gara già definite o in definizione e il restante 30% circa è riferito

a procedure in corso o in fase di avvio/progetto). Queste ultime percentuali sono ovviamente ipotetiche,

l’ordine di grandezza delinea tuttavia uno scenario abbastanza chiaro di sostituzione dello strumento della

convenzione con le farmacie con le procedure ad evidenza pubblica, esattamente quanto auspicato

dall’Autorità nello studio pubblicato nel 20185.

3.2 Risparmio di risorse pubbliche

Dall’indagine 2017 era emerso che le differenze dei prezzi unitari corrisposti dalle regioni per i medesimi dispositivi medici

risultavano eccessive. Dalla nuova indagine scaturisce un quadro assai positivo in quanto le regioni sembrano essersi

concretamente attivate riuscendo ad acquisire i dispositivi in oggetto ad un prezzo più basso rispetto a quanto riscontrato in passato

(cfr. Tabella 1).

4

Tale trend potrebbe tuttavia essere stato influenzato anche dalla circostanza che tali dispositivi sono stati previsti come categoria nel DPCM

soggetti aggregatori (cfr. DPCM 11 luglio 2018 Individuazione delle categorie merceologiche, ai sensi dell'articolo 9, comma 3, del decreto-legge

24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 luglio 2014, n. 89. (18A05421) (GU Serie Generale n.189 del 16-08-2018).

5

Per il 2021 infatti diverse regioni hanno comunicato che stanno abbandonato lo strumento della stipula di accordi convenzionali con le farmacie

in favore della Gara Pubblica. Nel dettaglio alcune regioni (Lazio, Veneto, Puglia e provincia autonoma di Trento) hanno procedure in corso di

definizione, altre regioni (Friuli, Campania e Umbria) in fieri e la Regione Calabria si sta attivando in tal senso.

Pag. 5 di 8Tabella 1

Evoluzione prezzi medi unitari dei dispositivi medici per l'autocontrollo e l'autogestione del diabete mellito

Confronto Anno 2017 / Primo semestre 2019

Strisce controllo glicemia Aghi penna Lancette pungidito Siringhe da insulina

Prezzo Prezzo Prezzo Prezzo

Prezzo medio 1° Variazione Prezzo medio 1° Variazione Prezzo medio 1° Variazione Prezzo medio 1° Variazione

medio 2017 semestre percentuale medio 2017 semestre percentuale medio 2017 semestre percentuale medio 2017 semestre percentuale

2019 2019 2019 2019

Italia 0,460 0,396 ‐13,9% 0,114 0,110 ‐4,0% 0,083 0,068 ‐18,0% 0,102 0,096 ‐5,8%

Nel dettaglio, rispetto a quanto rilevato nell’indagine 2017, nel primo semestre 2019 il prezzo medio delle strisce per

l’autocontrollo della glicemia è sceso del 13,9%, quello degli aghi del 4,0%, quello delle lancette del 18,0% e quello delle siringhe del

5,8%. Tale virtuoso andamento risulta tra l’altro uniforme nella quasi totalità delle regioni (cfr. Tabella 2).

Tabella 2

Evoluzione prezzi medi unitari dei dispositivi medici per l'autocontrollo e l'autogestione del diabete mellito nelle diverse regioni

Confronto Anno 2017 / Primo semestre 2019

Strisce controllo glicemia Aghi penna Lancette pungidito Siringhe da insulina

Prezzo medio Prezzo medio Prezzo medio Prezzo medio

Regione Prezzo medio Variazione Prezzo medio Variazione Prezzo medio Variazione Prezzo medio Variazione

1° semestre 1° semestre 1° semestre 1° semestre

2017 percentuale 2017 percentuale 2017 percentuale 2017 percentuale

2019 2019 2019 2019

Abruzzo 0,277 0,284 2,5% 0,076 0,080 6,4% 0,033 0,028 -13,5% 0,059 0,069 17,1%

Basilicata 0,558 0,590 5,7% 0,150 0,160 6,7% 0,100 0,100 0,0% 0,100 0,100 0,0%

Calabria 0,567 0,410 -27,7% 0,122 0,100 -18,0% 0,110 0,080 -27,0% 0,141 0,120 -14,6%

Campania 0,518 0,450 -13,1% 0,100 0,094 -6,0% 0,050 0,050 0,0% 0,090 0,090 0,0%

Emilia Romagna 0,191 0,200 4,8% 0,051 0,070 37,7% 0,016 0,020 24,0% 0,049 0,070 41,9%

Friuli Venezia Giulia 0,524 0,470 -10,4% 0,149 0,140 -5,8% 0,096 0,099 3,1% 0,136 0,106 -22,0%

Lazio 0,590 0,590 0,0% 0,165 0,165 0,0% 0,113 0,113 0,0% 0,146 0,146 0,0%

Liguria 0,211 0,160 -24,0% 0,015 0,039 161,3% 0,029 0,033 0,033 0,0%

Lombardia 0,439 0,334 -23,9% 0,106 0,070 -33,6% 0,090 0,055 -39,3% 0,105 0,082 -21,5%

Marche 0,384 0,390 1,4% 0,101 0,108 6,5% 0,061 0,070 15,1% 0,086 0,090 4,9%

Molise 0,317 0,310 -2,3% 0,075 0,060 -20,0% 0,054 0,050 -8,0% 0,097 0,180 86,0%

Piemonte 0,400 0,089 -77,7% 0,150 0,150 0,0% 0,133 0,012 -91,0% 0,120 0,120 0,0%

Prov Aut. Bolzano 0,650 0,590 -9,2% 0,140 0,150 7,1% 0,130 0,120 -7,7% 0,160 0,140 -12,5%

Prov. Aut. Trento 0,620 0,510 -17,7% 0,141 0,140 -0,5% 0,130 0,130 0,0% 0,140 0,140 0,0%

Puglia 0,530 0,528 -0,3% 0,125 0,125 -0,1% 0,125 0,125 -0,2% 0,115 0,115 -0,2%

Sardegna 0,462 0,408 -11,6% 0,145 0,178 23,1% 0,064 0,084 31,5% 0,109 0,108 -0,5%

Sicilia 0,500 0,480 -4,0% 0,140 0,140 0,0% 0,090 0,090 0,0% 0,150 0,120 -20,0%

Toscana 0,366 0,379 3,3% 0,066 0,070 5,6% 0,043 0,045 6,5% 0,058 0,070 21,3%

Umbria 0,447 0,340 -24,0% 0,128 0,110 -14,0% 0,112 0,090 -19,6% 0,121 0,085 -29,9%

Valle d'Aosta 0,215 0,089 -58,6% 0,038 0,022 -41,2% 0,012 0,039

Veneto 0,450 0,365 -18,9% 0,140 0,106 -24,1% 0,099 0,090 -9,0% 0,106 0,105 -1,0%

Italia 0,460 0,396 -13,9% 0,114 0,110 -4,0% 0,083 0,068 -18,0% 0,102 0,096 -5,8%

Le caselle ROSA: indicano prezzi unitari derivanti prevalentemente dalla "Stipula di specifico accordo convenzionale con le farmacie convenzionate"

Le caselle CELESTI: indicano prezzi unitari derivanti prevalentemente da "Gara pubblica"

Le caselle VERDI: indicano prezzi unitari derivanti da modalità di approvvigionamento Mista ("Gara pubblica"/"Stipula di specifico accordo convenzionale con le farmacie convenzionate" )

Nei confronti tra i prezzi unitari di acquisto corrisposti dalle diverse regioni per le strisce per l'autocontrollo della glicemia va considerato che la modalità di approvvigionamento "Stipula di

specifico accordo convenzionale con le farmacie" prevede a differenza della modalità "Gara Pubblica" incluso nel prezzo unitario di acquisto il servizio di distribuzione a carico delle farmacie.

Il costo unitario del servizio di distribuzione e della gestione del magazzino/logistica può essere quantificato pari a 0,10 euro a singola striscia striscia. Ne deriva che differenze di prezzo

dell’ordine dei 0,10 euro confrontando prezzi riferiti ad accordi convenzionali con prezzi riferiti a gare pubbliche potrebbero essere giustificate.

Pag. 6 di 8Al fine di eseguire un confronto corretto dell’evoluzione temporale dei prezzi, occorre tuttavia considerare che nel caso

dell’accordo convenzionale con le farmacie (fattispecie evidenziata nella Tabella 2 con le caselle rosa), nel prezzo unitario è incluso

anche il servizio di distribuzione dei dispositivi ai pazienti tramite le farmacie. Viceversa, nel caso di utilizzo della gara (fattispecie

evidenziata nella Tabella 2 con le caselle celesti), il servizio di distribuzione, laddove previsto6, non è incluso nel prezzo unitario ma

viene computato a parte. In particolare, per le strisce per il controllo della glicemia il costo del servizio di distribuzione è quantificabile

in circa 0,10 euro a singola striscia7.

Le evidenze acquisite evidenziano inoltre come tale tendenza - prezzi più bassi rispetto a quelli rilevati riferiti al 2017 - sia ancor

più evidente con riferimento al periodo successivo al primo semestre 2019. In base a quanto comunicato dalle regioni,

limitatamente alle strisce per il controllo della glicemia si evidenzia, infatti, come sia possibile attendersi nel corso del 2021 un

prezzo medio per striscia in forte discesa8, pari a 0,22 euro, a fronte del corrispondente prezzo rilevato nel 2017, pari a 0,460 (cfr.

Grafico 2). In ogni caso, anche considerando i possibili oneri derivanti dal servizio di distribuzione nel caso della Gara (laddove

previsti), nella spesa complessiva delle regioni per i dispositivi per l’autocontrollo e l’autogestione del diabete mellito (strisce per il

controllo della glicemia, aghi penna, lancette pungidito e siringhe da insulina) è lecito attendersi un risparmio annuo:

- nel 2019 compreso tra i 20 e i 40 milioni di euro9;

- nel 2021 compreso tra i 110 e i 130 milioni di euro10.

6

In tal caso il servizio di distribuzione può avvenire o direttamente tramite i centri diabetologici/farmacie ospedaliere (con possibile disagio per i

pazienti, come denunciato a suo tempo dalle associazioni dei malati) o tramite le farmacie territoriali convenzionate (modalità denominata

“Distribuzione Per Conto – DPC” in analogia con quanto previsto negli accordi ma in tal caso l’onere susseguente non viene comunque incluso nel

prezzo corrisposto ma computato a parte).

7

Ne deriva che nel confronto tra prezzi riferiti ad accordi convenzionali e prezzi riferiti a gare, differenze di prezzo dell’ordine dei 0,10 euro

potrebbero ritenersi giustificate.

8

Si è ipotizzato che le diverse procedure di gara (in corso di aggiudicazione ovvero in fieri) implementate dalle regioni siano concretamente

operative a partire dal primo trimestre 2021.

9

Ipotizzando che la tendenza rilevata nel primo semestre 2019 (Tabella 2) sia stata confermata anche nella seconda parte del 2019.

10

Al fine di fornire un termine di confronto indicativo per le regioni per le quali la procedura di gara pubblica è ancora in via di definizione (Campania,

Calabria, Veneto, Friuli, Provincia di Trento, Puglia e Umbria) è stato ipotizzato, in via cautelativa, un prezzo unitario di acquisto pari a 0,21 euro a

striscia (in linea con il prezzo contrattuale delle ultime gare aggiudicate).

Pag. 7 di 84. Conclusioni

Uno degli obiettivi dell’indagine era quello di verificare gli eventuali effetti sul mercato derivanti dalla pubblicazione dello studio

pubblicato nel 2018. Dall’istruttoria condotta è emerso che tale studio potrebbe rappresentare un esempio concreto di come

l’Autorità possa contribuire a rendere l’azione amministrativa maggiormente efficiente ed efficace.

Dal punto di vista economico, riducendo l’asimmetria informativa ed evidenziando differenze eccessive dei prezzi unitari

corrisposti dalle diverse regioni per i medesimi dispositivi medici, lo studio può aver contribuito a informare le regioni, nel caso non

ne fossero state consapevoli, circa l’eccessivo esborso per un dato dispositivo, evidenziando al contempo i comportamenti virtuosi

di alcune di esse (le quali, pagando prezzi più bassi, possono aver ipoteticamente indicato dei “benchmark” di riferimento). Tale

informazione potrebbe pertanto aver contribuito a indurre comportamenti proattivi idonei a produrre prezzi di acquisto

significativamente più bassi rispetto al passato.

Tale risultato è stato ottenuto attraverso la riduzione dello spazio riservato alle procedure non ad evidenza pubblica (mediamente

più costose)11 ovvero ancorandole al ribasso attraverso l’utilizzo dei prezzi benchmark riportati nella pubblicazione A.N.AC., quali

possibili riferimenti per la contrattazione tra le parti12. Tale risultato è degno di nota in quanto le amministrazioni non erano tenute

a conformarsi ai prezzi benchmark contenuti nello studio pubblicato nel 2018, in quanto non si trattava di prezzi di riferimento ai

sensi delle normative di settore (d.l. 98/2011 e d.l. 66/2014) che impongono effetti regolatori stringenti. A conferma forse di quanto

sottolineato dalla recente letteratura e pratica relativa alla “better regulation”, in termini di “spinta gentile”, ossia che, anche a

prescindere dagli effetti impositivi/regolatori previsti da norme specifiche, le Amministrazioni possono autonomamente tener

conto o conformarsi a indicazioni convincenti veicolate in modo adeguato.

È possibile calcolare che solo grazie alla rinegoziazione degli accordi convenzionali, nelle regioni che hanno citato esplicitamente

l’utilizzo dello studio A.N.AC. come leva utile per aumentare la loro capacità contrattuale nei confronti delle associazioni delle

farmacie, è stato possibile risparmiare più di 10/15 milioni nel solo 2019.

Le risultanze dell’indagine avevano inoltre evidenziato che, in relazione all’obiettivo di offrire ai propri assistiti un’ampia varietà di

prodotti, alcune regioni (ad esempio l’Abruzzo e l’Emilia Romagna) riuscivano ad offrire un’apprezzabile varietà di dispositivi pur

approvvigionandosi prevalentemente tramite la gara pubblica e pagando prezzi mediamente di molto inferiori rispetto a quelli

corrisposti dalle regioni che utilizzano lo strumento dell’accordo con le farmacie convenzionate. Era pertanto possibile conciliare

l’economicità nelle procedure ad evidenza pubblica con la varietà di offerta per gli aventi diritto. Sottolineando tali “buone pratiche”,

lo studio potrebbe aver contribuito ad accelerare ulteriormente in altre regioni il processo di passaggio dagli accordi convenzionali

alle procedure ad evidenza pubblica. Lo studio ha infine dimostrato che le legittime esigenze dei pazienti alla libertà di scelta del

prodotto e quelle dell’efficienza non sono necessariamente in contrasto e possono essere contemperate, anche attraverso l’utilizzo

di idonei strumenti contrattuali, ad esempio l’accordo quadro multi-fornitore.

11

Nell’indagine A.N.AC. 2017 era emerso e veniva sottolineato come i prezzi unitari derivanti dalle gare pubbliche risultavano in media

significativamente più bassi rispetto a quelli derivanti dalla stipula di accordi con le farmacie convenzionate.

12

Ad esempio accordi convenzionali con prezzi unitari che, considerando il servizio di distribuzione incluso negli accordi, sono sostanzialmente in

linea con quelli derivanti dalle gare pubbliche) sono stati stipulati in Toscana, Umbria, Veneto e Lombardia.

Pag. 8 di 8Puoi anche leggere