Accelerare la digitalizzazione dei servizi e prevenire il rischio di frodi sui canali online - GLI IMPATTI DELL'EMERGENZA SANITARIA SUL SISTEMA ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GLI I MPA TTI DELL’EMERG ENZA SA NI TA RI A

SUL SI STEMA FI NA NZI A RI O

Accelerare la digitalizzazione dei servizi e

prevenire il rischio di frodi sui canali online

18 Giugno 2020

AUMENTA IL DIGITALE, AUMENTANO LE TRUFFE

Phishing

42.115 malware trovati nel primo trimestre del 2020, con modifiche a oltre

42mila famiglie di Trojan bancari

Amazon colpito con un impulso DDoS da 2,3 Tbps

Pacchetti di installazione di trojan per il mobile banking rilevati da Kaspersky tra il Q1

P90, P99, and P100 of volumetric events, measured in gigabits per second (Gbps), for 2019 e il Q1 2020

resources on AWS during Q1 2020

Fonte:

• AWS Shield Threat, Landscape Report – Q1 2020

• Kaspersky, “Kaspersky’s IT threat evolution in Q1 2020”, 2020 2

WILL COVID-19 SPELL THE END OF CASH?

Euro billion

2020

La Banca Centrale Europea ha registrato un enorme aumento della domanda di cash. Questo è il più

grande salto settimanale di denaro contante in circolazione dall'ottobre 2008.

8

N26 – CASE STUDY

COUNTRY

COMPANY

La Polacca Idea Bank ha integrato sportelli automatici per il

deposito di contante su una flotta di auto che può essere

prenotata tramite app, ovunque tu sia, anche a tarda notte.

L'iniziativa, che prende il nome di «Mobile Wplatomat», è limitata

alla capitale polacca, Varsavia, dove ha sede Idea Bank. Per

utilizzare il servizio, i clienti devono solo scaricare l'app, impostare

un orario di arrivo dell'auto e depositare i propri soldi senza

pagare commissioni o alcun altro tipo di fee. La banca ha anche

scelto auto elettriche per tenere il passo con la visione green

dell’Istituzione e limitare le emissioni.

Questa soluzione può aiutare la banca a raggiungere i clienti

ovunque si trovino e quando lo desiderano. Niente più code, solo

il meglio del confort.

4

N26 – CASE STUDY

COUNTRY

COMPANY

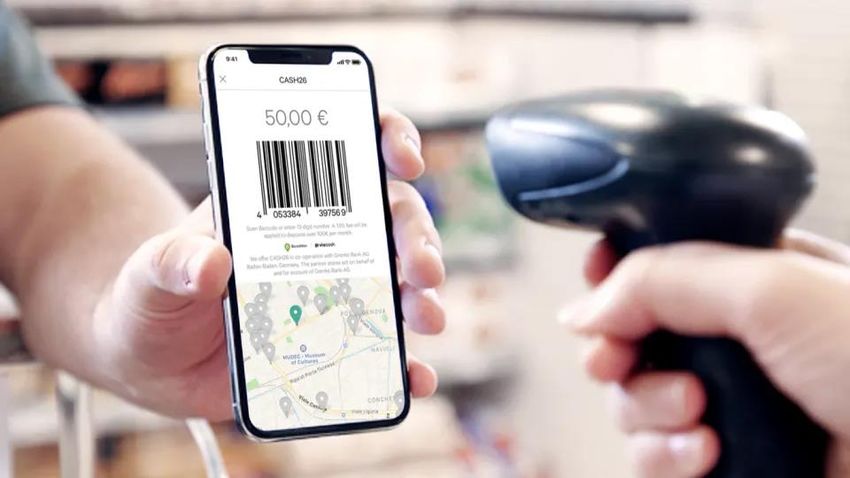

N26 ha lanciato in Italia un servizio innovativo chiamato CASH26. I

clienti che desiderano depositare o prelevare contanti dal

proprio conto N26 devono solo... andare al supermercato.

CASH26 consente ai clienti di depositare o prelevare contanti

direttamente in oltre 500 supermercati gestiti dal gruppo Pam e

dai supermercati PENNY Market. Aiuta i clienti a dimenticare le

lunghe code nelle filiali o la difficoltà di individuare un bancomat

vicino a loro. Con N26, possono ritirare mentre sono già fuori a

fare shopping. I clienti possono utilizzare CASH26 direttamente

dalla loro app N26. Basta aprire la scheda Azioni e selezionare

CASH26, quindi selezionare Deposito o Prelievo e inserire l'importo.

Verrà, quindi, aperto un codice a barre che gli utenti devono

mostrare alla cassa. Dopo la scansionano sono già in grado di

depositare o prelevare l'importo richiesto.

5

DICHIARAZIONE DELL’EBA A FRONTE DELL’EMERGENZA SANITARIA

Incoraggia consumatori e

commercianti a prendere le

necessarie precauzioni

sanitarie quando

forniscono o fanno uso di

EBA

terminali POS per pagare Invita i prestatori di servizi di pagamento

beni in negozio che (PSP) a contribuire alle misure che

richiedono un PIN, anche limitano la diffusione di Covid-19. A tal

fine, propone anche un sollecito per

considerando tutti i metodi European Banking Authority facilitare i consumatori nell’effettuare

di pagamento disponibili, ad

esempio pagamenti Il 25 marzo 2020, l’EBA pubblica una dichiarazione pagamenti contacless, avvalendosi

contactless o da remoto. dal titolo «Statement on consumer and dell'esenzioni esistenti alla SCA. L‘EBA

payment issues in light of COVID19» che fa incoraggia i PSP ad aumentare, laddove

possibile, tali limiti fino al raggiungimento

riferimento alla situazione del mondo dei

della soglia massima, che, per

pagamenti durante l’emergenza transazione, risultare essere di 50 euro.

Osservando un particolare aumento

di acquisti su Internet, EBA

suggerisce ai consumatori di

proteggersi da frodi e altri rischi,

seguendo i suggerimenti chiave

pubblicati dalla stessa e dalle autorità

nazionali competenti (NCAs).

6

DIVERSI MODI DI AUTENTICARSI

TRADIZIONALE DIGITALE

Manual Data Input Of Smart Lock

Account And Password

FRIENDLY

FRICTIONLESS

Biometric

Authentication Automatic Authentication

Data Capture

13

DA MANUAL DATA INPUT OF ACCOUNT AND PASSWORD ALLO

SMART LOCK

MANUAL DATA INPUT SMART LOCK

OF ACCOUNT AND LOGIN PAGE LOGIN PAGE

PASSWORD Username / Codice utente: Username / Codice utente:

Dalla compilazione Giorgio.Rossi

In un ambiente tradizionale,

manuale di tutti i dati si

la banca chiede all’utente di Password: Password:

passa al salvataggio delle

verificarsi tramite

proprie credenziali. Ciò *********

l’inserimento di

permette all’utente di non

username/codice utente e

dover più ricordare

password. Viene richiesto al

password e username /

cliente di memorizzare una

codice utente per accedere

serie di informazioni

alle proprie informazioni

importanti e l’inserimento è

bancarie. L’autenticazione

manuale.

diventa così più veloce e

funzionale.

8

AUTENTICAZIONE BIOMETRICA

L’autenticazione diventa sempre più customer – friendly. Gli istituti bancari possono ora verificare l’identità dei propri clienti grazie

all’utilizzo di tecnologie che sfruttano le caratteristiche biometriche. L’utilizzo di tecniche come la scansione dell’impronta digitale,

della voce, della faccia e dell’iride, vengono considerate più sicure, più fruibili e più convenienti rispetto alla memorizzazione e

l’inserimento di password.

Mobile

Banking

Iris Recognition

Ciao Giorgio!

Vuoi effettuare il login con il

riconoscimento biometrico?

Voice Recognition

Facial Recognition

9

CAIXABANK – CASE STUDY

COUNTRY

COMPANY

La banca spagnola CaixaBank dà ora la possibilità ai

propri clienti di ritirare contanti dagli ATM grazie alla

scansione facciale. La tecnologia che nasce da una

partnership con le aziende informatiche Fujitsu e FacePhi

è già installata e disponibile in 20 postazioni nella città di

Barcellona. La registrazione al programma viene fatta in

filiale nel giro di pochi secondi ed al cliente basterà uno

sguardo per autenticarsi e ritare il contante. Il trial che

ha preceduto l’implementazione della tecnologia ha

messo in risalto interessanti dati: il 70% degli utenti si

ritiene pronto ad usare questa tecnologia ed 66% la

ritiene più sicura rispetto al tradizionale inserimento del

PIN.

10LINATE RICONOSCIMENTO FACCIALE- CASE STUDY

COUNTRY

COMPANY

Sea “Face Boarding” è diventato operativo

all'aeroporto di Linate, un progetto sperimentale

che consente ai passeggeri di effettuare controlli di

sicurezza e imbarco attraverso un sistema di

riconoscimento facciale. Con questa nuova

tecnologia, non è più necessario mostrare

documenti di identità e carte d'imbarco durante le

procedure di check-in e imbarco. Grazie a un

dispositivo multimediale che rileva le caratteristiche

biometriche del volto del passeggero e acquisisce

elettronicamente le informazioni contenute nel

passaporto e nelle carte d'imbarco, il passeggero

dovrà solo mostrare la propria faccia e arrivare

all'imbarco senza fare la fila.

17AUTOMATIC AUTHENTICATION DATA CAPTURE

AUTOMATIC AUTHENTICATION DATA

CAPTURE

L’ultima frontiera dell’autenticazione si instaura

all’interno di un processo del tutto frictionless.

Vengono sfruttate tecnologie quali la

geolocalizzazione e la biometrica consentendo

al cliente finale di autenticarsi senza il minimo

sforzo. La biometrica ed in particolare l’uso della Giorgio Rossi

scansione facciale permettono la creazione di

interessanti nuovi use case dove si arriva a

parlare di una vera e propria «identità

biometrica» che fa riferimento ad un preciso

account, permettendo l’acceso in maniera del

tutto innovativa, sicura e veloce.

12GOOGLE TRUSTED PLACE – USE CASE

COUNTRY

COMPANY

Google grazie alla sua tecnologia Trusted Places permette

agli utenti di sbloccare il proprio telefono e quindi di

autenticarsi al suo interno tramite geolocalizzazione. Ciò

avviene grazie al «geofancing». L’utente seleziona delle

area virtuali con precisi confini virtuali e li salva come

«trusted places». Utilizzando il sistema di localizzazione il

telefono quindi è in grado di capire quando si trova nei

posti selezionati e procedere automaticamente

all’autenticazione e quindi allo sblocco. Appena si esce da

questi confini, il telefono verrà ri-bloccato e avrà bisogno di

password o elementi biometrici per essere sbloccato

nuovamente.

13IL LIVELLO DI MATURITÀ NELLE MODALITÀ DI AUTENTICAZIONE

AUTHENTICATION

TRADITIONAL DIGITAL FRIENDLY FRICTIONLESS

BIOMETRIC AUTHENTICATION

AUTOMATIC AUTHENTICATION

MANUAL DATA INPUT FINGERPRINTS DATA CAPTURE

SMART LOCK

OF ACCOUNT AND PASSWORD

(Saved username/codice VOICE RECOGNITION BIOMETRIC-ID

(username/codice utente,

utente, saved password and pin)

password) IRIS RECOGNITION

LOCATION BASED AUTHENTICATION

FACE RECOGNITION

LEGENDA

NOT INTERESTED IN

TESTING

LONG TERM ADOPTION (5-10 YEARS)

MID TERM ADOPTION (2-5 YEARS)

SHORT TERM ADOPTION (1-2 YEARS)

ALREADY ADOPTED

20COSA POSSONO FARE LE BANCHE PER I LORO CLIENTI – UN

NUOVO TIPO DI ECOSISTEMA

Offrendo ai clienti Le banche possono

Iniziando da: nuovi tipi di offrire nuovi tipi di

strumenti e servizi: VAS:

• E-commerce

• Nuovi ATM • Click-and-

collect

• POS

• App di

• Nuovi metodi • IoT devices prenotazione

di pagamento

• Pay-by-Link • Stato della fila

• Digital • Fila Virtuale

Wallet • Device

• Soluzioni di

virtual reality

• Consegna

LE ISTITUZIONI FINANZIARIE POSSONO OFFRIRE NUOVI VAS AIUTANDO I PROPRI CLIENTI COME PMI E

MERCHANT A MANDARE AVANTI IL PROPRIO BUSINESS E RISPETTARE LE NUOVE DIRETTIVE SUL DISTANZIAMENTO

SOCIALE DERIVANTI DALL’EMERGENZA SANITARIA DEL COVID-19

15NEXI – CASE STUDY

COUNTRY

COMPANY

Nel mezzo dell'emergenza del Coronavirus, Nexi ha sviluppato

una serie di servizi che possono aiutare i commercianti a

continuare - in modi diversi da quelli fisici - le loro attività. La prima

di queste soluzioni è Pay-By-Link, dedicata a tutti i commercianti

in possesso di un POS fisico che non hanno un sito di e-

commerce. Grazie all'utilizzo di e-mail o canali social, l'operatore

ha la possibilità di inviare un link di pagamento al proprio cliente.

Successivamente, quest'ultimo può finalizzare la transazione in

totale sicurezza inserendo i dati della carta su un portale reso

disponibile da Nexi, conforme a tutti i protocolli di sicurezza. Il

servizio non include alcun costo di transazione fino al 31/12 e le

commissioni sono uguali a quelle già definite per POS nel

negozio.

16SATISPAY – CASE STUDY

COUNTRY

COMPANY

A causa dell'emergenza sanitaria causata da Covid-19, per

sostenere le famiglie che vivono a Milano che si sono trovate in

difficoltà a causa dell'assenza di reddito o perdita di lavoro, il

Comune di Milano ha scelto la velocità di Satispay, come una

delle le due modalità di consegna dei buoni acquisto tra cui i

beneficiari potranno scegliere al momento della compilazione

della richiesta.

Un altro servizio implementato sulla scia della nuova offerta

relativa all’emergenza sanitaria è quello definito "Consegna e

ritiro" che consente ai commercianti di ricevere ordini per

telefono, richiedere e accettare pagamenti tramite app. Ciò

aiuta le persone a mantenere le distanze sociali poiché non vi è

alcuna interazione con i terminali di cassa o di vendita.

17VENTIS – CASE STUDY

COUNTRY

COMPANY

Ventis è l’e-commerce del gruppo bancario Iccrea. Questo offre

alle aziende clienti l'opportunità di entrare nel mondo dell'e-

commerce e sviluppare le proprie attività:

• Clienti: aumentare la base clienti, rivolgendosi a un gruppo

specifico di clienti.

• Fiducia: garantisce la massima affidabilità durante tutto il

processo di pagamento e post vendita, generando fiducia

nei clienti.

• Immagine: sviluppa un'immagine del marchio con attenzione

e competenza, per creare un legame diretto con i clienti.

• Riconoscimento del marchio: amplifica la conoscenza e la

notorietà del marchio a livello nazionale.

• Digital Business: aumenta il fatturato, operando in un canale

con la più alta crescita in Italia.

18CLICCA E VAI – CASE STUDY

COUNTRY

COMPANY

«Clicca e vai» è il servizio Esselunga che ti consente di ordinare i

tuoi acquisti online e ritirarli senza scendere dall'auto nei centri di

raccolta. Questo tipo di servizio di clic e raccolta è davvero

semplice e rende la spesa senza sforzo nel rispetto delle distanze

di sicurezza. Il cliente può:

• Fare la spesa online: entra nel supermercato online, sceglie il

centro di raccolta e riempie il carrello.

• Scegliere quando ritirarla: seleziona il giorno e la fascia oraria

più conveniente

• Ritirare la spesa: va in macchina al centro prescelto dove un

dipendente caricherà la spesa in macchina.

Il cliente può anche decidere di ritirare la spesa su armadietti

situati in alcuni negozi. Gli armadietti possono essere aperti

scansionando un codice QR e inserendo un codice personale.

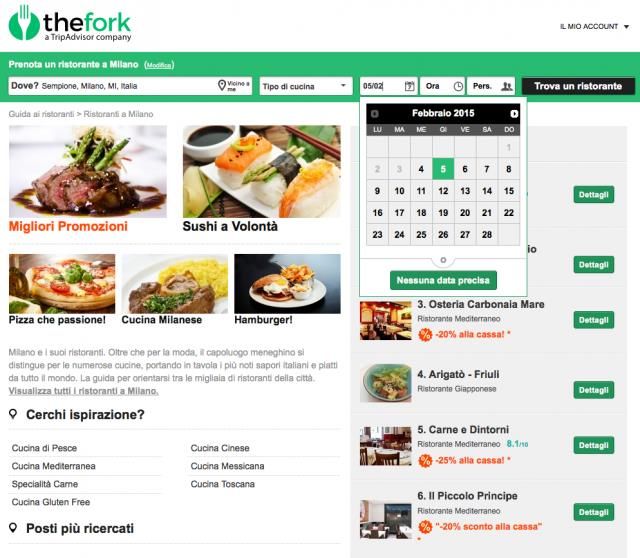

19THEFORK– CASE STUDY

COUNTRY

COMPANY

TheFork è una piattaforma di prenotazione di ristoranti online. La

società fornisce un servizio di prenotazione basato su cloud a

migliaia di ristoranti in diversi paesi del mondo. Le prenotazioni

possono essere effettuate dai clienti tramite l'app o online tramite

il loro sito Web.

Il ristorante può avere una propria pagina con foto, menu,

commenti e recensioni. Attraverso le recensioni i ristoranti

possono raggiungere una migliore posizione sull'app e maggiori

possibilità di ottenere prenotazioni. Attraverso TheFork i ristoranti

possono:

• Ottenere una maggiore visibilità online

• Aumentare il tasso di prenotazione

• Combattere il no-show

• Affidarsi agli esperti del settore

20UFIRST – CASE STUDY

COUNTRY

COMPANY

UFirst è un'app gratuita che consente agli utenti di mettersi in

coda da remoto in tutti i negozi e locali che possono trovare sulla

piattaforma. Grazie a questa app le persone saranno in grado di

mettersi in fila:

• Da remoto tramite app

• In sede tramite operatore

• Tramite SMS

• Prenotando l’appuntamento

Questo sistema di «fila digitale» consente alle amministrazioni

pubbliche, ai medici, alle farmacie e alle strutture sanitarie e alla

GDO di gestire in modo ordinato e programmato le code create

davanti all'ingresso del punto fisico tramite totem o app. Le

persone possono andare nel luogo in cui devono andare solo

quando è il loro turno, rispettando quindi le distanze di sicurezza.

21COSA LE BANCHE POSSONO FARE I PROPRI CLIENTI – UNA

LEZIONE DALLA CINA

NO-CONTACT BANKING ECOSYSTEM BUILDING

Ping An Bank promuove l'utilizzo della sua app Ping An Pocket Bank attraverso China Merchants Bank ha stretto una partnership con diversi fornitori terzi per

una campagna di marketing chiamata «Fallo a casa» (在家 办). lanciare la «zona antiepidemica» sulla sua app. Grazie a questa i clienti possono

Tramite l'app al cliente sono garantiti i seguenti servizi: avere dati epidemici in tempo reale, consulenza online e ricerche ospedaliere

• Apertura del conto designate.

• Trasferimento di denaro

• Investimenti Inoltre, tramite l’app l’utente non solo può accedere ad un ampia offerta di servizi

• Shopping finanziari online, ma la banca offre anche interessanti servizi per aiutare i clienti

• Tutti i tipi di pagamenti nello stare a casa il più possibile e per un ritorno a lavoro in sicurezza

• Servizi assicurativi come:

• Consegna del cibo

Esiste anche una sezione «cross-boarder finance» in cui i clienti possono usufruire • Video online

di: • Prenotazione di taxi

• Settlement e operazioni di cambio valuta • Corsi online

• Cross-boarder remittance

• Gestione patrimoniale su scala globale

22CeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere