Stato dell'arte dell'accertamento e contenzioso OPEN Dot Com - Relatore: Dott. Marco Politano - ODCEC Torino

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Stato dell’arte dell’accertamento e contenzioso

Cuneo, 16 settembre 2021

Relatore: Dott. Marco Politano

OPEN Dot Com

Società dei Dottori Commercialisti

I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

NOTIFICA DELLE CARTELLE DI PAGAMENTO

Controllo automatico delle dichiarazioni (art. 36 bis DPR 600/73 e art. 54 bis DPR 633/72)

Controllo formale (art. 36 ter DPR 600/73)

Definizione Notifica avviso (es: avviso bonario)

Iscrizione a ruolo da parte

si no dell’AgE

Il ruolo è l’elenco in cui l’AgE (o altro soggetto) iscrive i

contribuenti debitori e le somme da loro dovute

Entro specifici termini

La cartella di pagamento è il mezzo con il quale l’AdR

Accettazione chiarimenti o Notifica della cartella di pagamento porta a conoscenza il contribuente del ruolo (titolo

esecutivo) con intimazione ad adempiere entro 60 giorni

pagamento da parte dell’AdR dalla notifica

Medesima modalità di riscossione per la «liquidazione della tassazione separata» ed i

«controlli – accertamenti» inerenti imposte di registro, ipotecaria e catastale».

2

I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

NOTIFICA DELLE CARTELLE DI PAGAMENTO

Avviso di accertamento

Pagamento importi entro 60 giorni presentazione ricorso

Avviso di accertamento

si no titolo esecutivo

decorsi 30 giorni

L’AdR o l’affidatario del servizio di riscossione

informa il contribuente con raccomandata

con o senza rateazione Riscossione affidata a AdR o semplice o pec di aver preso in carico le somme

affidatario servizio di riscossione (no obbligo cartella di pagamento)

Esecuzione forzata sospesa per 180 giorni

dall’affidamento in carico (ad eccezione degli accertamenti definitivi)

3

I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DELLA NOTIFICA DELLE CARTELLE DI PAGAMENTO

La proroga prevista dal D.L. 73/2021 cd. «Decreto Sostegni Bis» per il blocco delle azioni di

recupero (ex art. 68 del D.L. 18/2020) è terminata il 31 agosto 2021.

Dal 1° settembre 2021 è ripresa la notifica delle cartelle di pagamento.

Inoltre, è possibile eseguire la notifica delle ingiunzioni fiscali ed avviare nuove azioni

esecutive o riprendere quelle interrotte.

Il destinatario di una cartella come primo passo deve verificare le tempestività della notifica.

Quali sono state le sospensioni derivanti dal Covid-19?

4I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DELLA NOTIFICA DELLE CARTELLE DI PAGAMENTO

Regola generale: Art. 12 D.Lgs. 159/2015 «sospensione dei termini per eventi eccezionali»

Le disposizioni in materia di sospensione dei termini di versamento dei tributi, …., a favore di

soggetti interessati da eventi eccezionali, comportano altresì, per un corrispondente periodo

di tempo, la sospensione dei termini di decadenza e prescrizione in materia di liquidazione,

controllo, accertamento, contenzioso e riscossione degli enti impositori che scadono negli

anni di durata della sospensione per eventi eccezionali (dunque 2020 e 2021).

Tali termini sono prorogati al 31 dicembre del secondo anno successivo.

È inoltre stabilito che i termini diversi da questi (i termini che non scadono in tale periodo),

pendenti alla data di inizio della moratoria, sono prorogati anch’essi per una durata pari a

quella della sospensione (542 giorni).

5I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DELLA NOTIFICA DELLE CARTELLE DI PAGAMENTO

Clausola speciale: Art. 4 D.L. 41/2021 cd. «Decreto Sostegni»

Proroga di 24 mesi dei termini di decadenza e prescrizione per la notifica delle cartelle

relative a :

- affidamenti trasmessi all’AdR dall’8 marzo 2020 al 31 dicembre 2021 a prescindere

dall’entrata di cui si discute (erariale o locale, tributaria o patrimoniale);

- affidamenti riferiti alle procedure di controllo indicate nell’articolo 157, comma 3, D.L.

34/20, senza che rilevi la relativa data di trasmissione. Esse riguardano le somme dovute

per:

- le liquidazioni afferenti le dichiarazioni presentate nel 2018 a seguito dei controlli

art. 36 bis DPR 600/73 e 54 bis DPR 633/72;

- le dichiarazioni dei sostituti d’imposta presentate nel 2017;

- i controlli formali art 36 ter DPR 600/73 delle dichiarazioni presentate negli anni

2017 e 2018.

6I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLE CARTELLE DI

PAGAMENTO

L’art. 68 D.L. 18/2020 «sospensione dei termini di versamento dei carichi affidati all’agente

della riscossione», a seguito delle proroghe che si sono susseguite, ha sospeso i termini dei

versamenti, in scadenza dall’8 marzo 2020 al 31 agosto 2021, di tutte le entrate tributarie e

non tributarie derivanti da cartelle di pagamento, avvisi di addebito e avvisi di accertamento

affidati all’Agente della riscossione.

In sintesi sospensione dei pagamenti in scadenza dall’8 marzo 2020 (*) al 31 agosto 2021.

(*) per i soggetti con residenza, sede legale o la sede operativa nei comuni della c.d. “zona rossa” (allegato 1 del DPCM 1° marzo 2020), la sospensione

decorre dal 21 febbraio 2020.

I pagamenti degli atti sospesi dovranno essere effettuati entro il mese successivo alla fine

del periodo di sospensione, e quindi entro il 30 settembre 2021.

7I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLE CARTELLE DI

PAGAMENTO

La sospensione riguarda anche il pagamento delle rate dei piani di dilazione, in scadenza

nello stesso periodo (per i soggetti con residenza, sede legale o la sede operativa nei comuni della c.d. “zona rossa” di cui all’allegato 1 del

DPCM 1° marzo 2020, la sospensione decorre dal 21 febbraio 2020).

Se ci fossero difficoltà a versare in un’unica soluzione le rate sospese, è bene tener

presente che soltanto il mancato pagamento di 10 rate (e non di 5) comporterà la decadenza

dal piano di dilazione.

8I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLE CARTELLE DI

PAGAMENTO

AdR - Faq n. 2:

Ho una cartella, che mi è stata notificata tempo fa, scaduta dopo l’8 marzo 2020. Devo pagarla per

evitare le procedure di recupero ovvero i termini per il pagamento sono sospesi?

I termini per il pagamento sono sospesi fino al 31 agosto 2021. Il versamento delle somme dovute

dovrà essere effettuato entro il mese successivo al termine del periodo di sospensione ossia entro il 30

settembre 2021.

AdR – Faq n. 3:

I pagamenti oggetto di sospensione, che dovranno essere eseguiti entro il 30 settembre 2021, vanno

effettuati in unica soluzione?

Non necessariamente. Per le cartelle di pagamento in scadenza nel periodo di sospensione puoi

anche richiedere una rateizzazione. Al fine di evitare l’attivazione di procedure di recupero da parte di

Agenzia delle entrate Riscossione, è opportuno presentare la domanda entro il 30 settembre 2021.

9I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLA «ROTTAMAZIONE

TER» E DEL «SALDO E STRALCIO»

La legge di conversione del D.L. 73/2021 cd. «Decreto Sostegni Bis» ha rideterminato i

termini per il versamento delle rate della “rottamazione-ter” (art. 3 D.L. 119/2018) e del

“saldo e stralcio” (art. 1 co. 190 e 193 Legge 145/2018) previste nel 2020.

Per non perdere i benefici della definizione agevolata, chi è in regola con i versamenti del

2019, deve effettuare il pagamento delle rate non ancora versate nel 2020 in quattro mesi a

partire da luglio 2021 e precisamente:

• entro il 31 luglio 2021 si dovevano pagare le rate scadute il 28 febbraio 2020

(rottamazione-ter) ed il 31 marzo 2020 (saldo e stralcio);

• entro il 31 agosto 2021 si doveva pagare la rata scaduta il 31 maggio 2020

(rottamazione-ter);

continua…

10I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLA «ROTTAMAZIONE

TER» E DEL «SALDO E STRALCIO»

continua…

• entro il 30 settembre 2021 si dovranno pagare le rate scadute il 31 luglio 2020

(rottamazione-ter e saldo e stralcio);

• entro il 31 ottobre 2021 si dovrà pagare la rata scaduta il 30 novembre 2020

(rottamazione-ter).

Attenzione che restano confermati i termini per il pagamento delle rate di febbraio, marzo,

maggio e luglio 2021 che dovranno avvenire entro il 30 novembre 2021.

11I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLA «ROTTAMAZIONE

TER» E DEL «SALDO E STRALCIO»

Si ricorda che per ogni scadenza è prevista la possibilità di effettuare il pagamento

avvalendosi anche dei 5 giorni di tolleranza aggiuntivi concessi dalla legge (quindi per il

termine del 30 settembre saranno considerati validi i versamenti effettuati entro il 7 ottobre

2021).

In caso di pagamenti oltre i termini previsti o per importi parziali, verranno meno i benefici

della misura agevolativa e i versamenti effettuati saranno considerati a titolo di acconto sulle

somme dovute.

12I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DEI PAGAMENTI DERIVANTI DALLA «ROTTAMAZIONE

TER» E DEL «SALDO E STRALCIO»

AdR – Faq n. 8

Non ho pagato le rate della “Rottamazione-ter” e/o del “Saldo e stralcio” in scadenza entro il

31 dicembre 2019 e pertanto si è determinata l’inefficacia della Definizione agevolata. Ora

posso chiedere la rateizzazione del debito?

Sì. Il “Decreto Rilancio” ha previsto la possibilità di chiedere la rateizzazione (ex articolo 19

del DPR n. 602/1973) dei debiti oggetto di “Rottamazione-ter” o di “Saldo e stralcio” per i

quali il contribuente ha perso il beneficio della Definizione agevolata, non avendo pagato

entro i relativi termini le rate che erano in scadenza nell’anno 2019. Il “Decreto Ristori” ha

esteso la possibilità di chiedere la rateizzazione (ex articolo 19 del DPR n. 602/1973) anche

a coloro che avevano già perso i benefici delle misure agevolative della “prima

Rottamazione” (DL n. 193/2016) e della “Rottamazione-bis” (DL n. 148/2017) non avendo

pagato le rate in scadenza entro i termini previsti.

13I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

ANNULLAMENTO RUOLI 2000-2010 SINO A 5.000 EURO

Il D.L. 41/2021 c.d. “ Decreto Sostegni” ha introdotto uno stralcio automatico delle cartelle di

pagamento in relazione ai singoli carichi di ammontare sino a 5.000 euro, di fatto molto

limitato.

L’annullamento riguarda i singoli carichi (comprensivi di capitale, sanzioni e interessi)

consegnati agli Agenti della riscossione nel periodo compreso tra l’1 gennaio 2000 e il 31

dicembre 2010: si deve avere riguardo, quindi, non alla data di notifica della cartella di

pagamento ma al momento, antecedente, di consegna del ruolo ad opera dell’ente creditore.

È stata tuttavia prevista una forte limitazione: lo stralcio automatico riguarda solo i soggetti

(non solo persone fisiche ma anche giuridiche) che, nell’anno 2019, hanno conseguito un

reddito imponibile non superiore a 30.000 euro.

La norma parla di debito residuo alla data di entrata in vigore del decreto legge, dunque si

comprendono anche ruoli originariamente di importo maggiore rispetto al limite di 5.000 euro

ma poi ridotti sotto soglia (si pensi alla riduzione del debito per autotutela o per pagamento

di alcune rate della rottamazione dei ruoli).

14I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

ANNULLAMENTO RUOLI 2000-2010 SINO A 5.000 EURO

In data 14 luglio è stato pubblicato in Gazzetta Ufficiale il decreto del Ministero

dell’Economia e delle finanze che detta i criteri operativi per l’annullamento automatico dei

ruoli 2000-2010 del valore sino a 5.000 euro. In base al decreto:

- entro il 20 agosto 2021, l’Agenzia delle Entrate-Riscossione doveva comunicare all’Agenzia delle

Entrate l’elenco dei codici fiscali relativi a soggetti che risultavano essere intestatari di carichi del

periodo 2000-2010 del valore sino a 5.000 euro;

- entro il 30 settembre 2021, l’Agenzia delle Entrate comunica all’Agente della riscossione i soggetti

(tanto persone fisiche quanto persone giuridiche) che, in base alle dichiarazioni dei redditi e alle

certificazioni fiscali, risultano possedere un reddito superiore alla soglia di legge;

- entro il 31 ottobre 2021, si verifica, di diritto, l’annullamento automatico dei ruoli che rientrano nei

parametri dell’art. 4 del DL 41/2021.

Non viene data alcuna comunicazione al contribuente.

15I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

ANNULLAMENTO RUOLI 2000-2010 SINO A 5.000 EURO

AdR – Faq n. 5

Ho una cartella contenente carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al

31 dicembre 2010 di importo residuo, calcolato alla data di entrata in vigore del decreto

“Sostegni” (23 marzo 2021) fino a 5 mila euro. Cosa prevede il “Decreto Sostegni” per lo

“Stralcio”?

Le modalità dell’annullamento dei debiti (cosiddetto “Stralcio”) sono state disposte dal

Decreto del Ministero dell’economia e delle finanze del 14 luglio 2021 che ha fissato al 31

ottobre 2021 la data di cancellazione delle posizioni interessate.

Fino alla data stabilita dal citato Decreto ministeriale, è sospesa la riscossione di tutti i debiti

risultanti dai singoli carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31

dicembre 2010 di importo residuo fino a 5 mila euro, calcolato al 23/03/2021 (data di entrata

in vigore del “Decreto Sostegni”), e sono sospesi i relativi termini di prescrizione.

16I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DELLA NOTIFICA DEGLI ATTI DI ACCERTAMENTO E

COMUNICAZIONI

Art. 157 D.L. 34/2020 «Proroga dei termini al fine di favorire la graduale ripresa delle attività

economiche e sociali»

Gli atti di accertamento emessi entro la fine dell’anno 2020 e sospesi a causa del Covid-19

possono riprendere il loro iter e la relativa notifica, tra il 1° marzo 2021 e il 28 febbraio 2022.

Le modalità di attuazione sono stabilite dal provvedimento del Direttore dell’Agenzia delle

Entrate n. prot. 88314 del 6 aprile 2021.

Medesimo procedimento per le comunicazioni di cui agli art. 36-bis e 36-ter DPR 600/73 e

art. 54-bis del DPR 633/72.

17I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DELLA NOTIFICA DEGLI ATTI DI ACCERTAMENTO E

COMUNICAZIONI

Con il provvedimento n. 88314/2021, il direttore Ruffini ha individuato le modalità di

applicazione della proroga dei termini per la notifica, in modo che distribuendo le attività in

un arco temporale più ampio, possa essere reso più agevole l’adempimento degli obblighi

tributari da parte dei contribuenti interessati.

In particolare, vengono fornite indicazioni agli uffici con riferimento alla ripresa delle attività e

sancito quanto segue:

- gli atti di accertamento e gli altri provvedimenti impositivi individuati dall’articolo 157,

comma 1, del Dl n. 34/2020 devono essere notificati “distribuendoli in modalità pressoché

uniforme, seguendo prioritariamente l’ordine cronologico di emissione”. Gli uffici possono

derogare a quanto sopra nei casi di indifferibilità e urgenza, “o al fine del perfezionamento di

adempimenti fiscali che richiedono il contestuale versamento di tributi”.

18I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIPRESA DELLA NOTIFICA DEGLI ATTI DI ACCERTAMENTO E

COMUNICAZIONI

- la notificazione degli atti e l’invio delle comunicazioni di cui al comma 2 dell’articolo 157

del decreto 2020 devono essere distribuiti nel periodo indicato dal successivo comma 2-

bis (01 marzo 2021 e 28 febbraio 2022), tenendo conto anche delle notificazioni degli atti,

degli invii delle comunicazioni e della messa a disposizione degli inviti elaborati dopo il 31

dicembre 2020 e dei tempi necessari all’espletamento degli adempimenti propedeutici al

regolare esercizio delle attività di riscossione.

D.L. 34/2020, art. 157, co. 5: Al fine del differimento dei termini di cui al presente articolo,

l'elaborazione o l'emissione degli atti o delle comunicazioni è provata anche dalla data di

elaborazione risultante dai sistemi informativi dell'Agenzia delle entrate, compresi i sistemi di

gestione documentale dell'Agenzia medesima.

19I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

PREVENZIONE E DEFINIZIONE DEL CONTENZIOSO

Il contribuente può prevenire o definire le controversie con l’amministrazione finanziaria in

base alle seguenti procedure:

- Adesione alle comunicazioni di irregolarità emesse a seguito di accertamento automatico

e formale (senza contraddittorio);

- Acquiescenza e strumenti simili di definizione in via breve (senza contraddittorio);

- Accertamento con adesione (contraddittorio);

- Reclamo e mediazione, limitatamente alle liti di valore non superiore a euro 50.000,00

(contraddittorio);

- Conciliazione giudiziale (contraddittorio).

20I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTENZIOSO TRIBUTARIO - GLI ATTI IMPUGNABILI

Ai sensi dell’articolo 19, D.Lgs. n. 546/92, il ricorso può essere proposto avverso:

a) l’avviso di accertamento del tributo;

b) l’avviso di liquidazione del tributo;

c) il provvedimento che irroga le sanzioni;

d) il ruolo e la cartella di pagamento;

e) l’avviso di mora;

e-bis) l’iscrizione ipotecaria;

e-ter) il fermo di beni mobili registrati;

f ) gli atti relativi alle operazioni catastali;

g) il rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie ed interessi o altri accessori non dovuti;

h) il diniego o la revoca di agevolazioni o il rigetto di domande di definizione agevolata di rapporti tributari;

21I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTENZIOSO TRIBUTARIO - GLI ATTI IMPUGNABILI

Continua …

h-bis) la decisione di rigetto dell’istanza di apertura di procedura amichevole presentata ai sensi della direttiva (UE)

2017/1852 del Consiglio del 10 ottobre 2017 o ai sensi degli Accordi e delle Convenzioni internazionali per evitare le

doppie imposizioni;

i) ogni altro atto per il quale la legge ne preveda l’autonoma impugnabilità davanti alle commissioni tributarie.

Tuttavia, come precisato dalla Cassazione (Cassazione 30.1.2020 n. 2062) con orientamento

costante, ogni atto adottato dall’ente impositore che porti, comunque, a conoscenza del contribuente

una specifica pretesa tributaria, con esplicitazione delle concrete ragioni fattuali e giuridiche, è

impugnabile davanti al giudice tributario, senza necessità che si manifesti in forma autoritativa e,

dunque, anche se non espressamente incluso nell’elenco dell’articolo 19.

22I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTENZIOSO TRIBUTARIO - IL CONTENUTO DEL RICORSO

Ai sensi dell’articolo 18, comma 2, D.Lgs. n. 546/92, il ricorso deve contenere l’indicazione:

a) della commissione tributaria cui è diretto;

b) del ricorrente e del suo legale rappresentante, della relativa residenza o sede legale o del domicilio

eventualmente eletto nel territorio dello Stato, nonché del codice fiscale e dell’indirizzo di posta elettronica

certificata;

c) dell’ufficio nei cui confronti il ricorso è proposto;

d) dell’atto impugnato e dell’oggetto della domanda (ossia della richiesta finale formulata alla C.T.P.);

e) dei motivi.

Il ricorso è inammissibile se manca o è assolutamente incerta una delle indicazioni di cui al citato

comma 2, ad eccezione di quella relativa al codice fiscale e all’indirizzo di posta elettronica certificata

del ricorrente.

23I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTENZIOSO TRIBUTARIO - IL CONTENUTO DEL RICORSO

Inoltre, il ricorso deve essere sottoscritto dal difensore, mediante apposizione della firma digitale e contenere

l’indicazione:

a) della categoria professionale alla quale appartiene il difensore;

b) del mandato (procura alle liti), salvo che il ricorso non sia sottoscritto personalmente; trattandosi di un atto

digitale (all’interno del processo tributario telematico), il mandato dev’essere conferito congiuntamente al ricorso, in

modo digitale anch’esso ovvero analogico (art. 4, DM n. 163/2013);

c) dell’indirizzo PEC del difensore.

24I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

REGISTRAZIONE AL S.I.Gi.T.

Le parti processuali, per poter utilizzare le funzionalità del deposito telematico, devono

registrarsi al S.I.Gi.T. per ottenere le credenziali di accesso (UserID e Password).

L’accesso al sistema avviene tramite il portale www.giustiziatributaria.gov.it

25I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

REGISTRAZIONE AL S.I.Gi.T.

Per la registrazione al S.I.Gi.T. è richiesto:

• Casella di Posta Elettronica Certificata (PEC);

• Firma digitale CADES (CMS Advanced Electronic Signature) in corso di validità;

• Scansione del documento d’identità, in formato pdf e firmato con firma digitale;

• Scansione documento di iscrizione all’Ordine, in formato pdf e firmato con firma digitale.

26I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

SINTESI OPERATIVA DEL PTT

• Notifica telematica del ricorso/appello (PEC)

• Deposito Telematico tramite S.I.Gi.T. (costituzione in giudizio).

• Consultazione fascicolo informatico

27I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

NOTIFICA DEL RICORSO

Per instaurare il giudizio il ricorrente deve notificare il ricorso alla parte che ha emesso l’atto

(Ufficio dell’Agenzia Entrate, Comune, ecc.) esclusivamente a mezzo PEC.

Ai sensi dell’articolo 7 D.M. n. 163/2013, l’indirizzo PEC dal quale il difensore deve effettuare

la notifica è esclusivamente quello comunicato ai rispettivi ordini o collegi, pubblicato

nell’Indice Nazionale delle PEC (INI-PEC).

28I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

NOTIFICA DEL RICORSO

Il regime di obbligatorietà del PTT si applica dal 1° luglio 2019 e riguarda i giudizi instaurati, in

primo e secondo grado, a decorrere da tale data.

Dal 1° luglio 2019, quindi, gli atti introduttivi del giudizio devono essere notificati alla

controparte tramite la posta elettronica certificata (PEC) e, nel termine dei successivi 30

giorni, depositati in Commissione tributaria con modalità telematiche (tramite il sistema di

upload del Si.Gi.T.).

Eccezioni:

• controversie instaurate dal contribuente senza assistenza tecnica (cause di valore fino a 3.000,00 euro);

• provvedimento motivato del giudice per casi eccezionali.

Modalità tradizionali (consegna diretta, spedizione per posta, ufficiale giudiziario) .

29I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

NOTIFICA DEL RICORSO

redigere l’atto principale (es: ricorso) tramite programma di videoscrittura

convertire l’atto principale in formato PDF/A-1a o PDF/A-1b

firmare l’atto principale digitalmente

acquisire procura alle liti (allegato) firmata digitalmente

allegare atto principale e procura a messaggio PEC

inviare PEC all’indirizzo dell’ente impositore (elenco IPA)

30I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

REQUISITI ATTO PRINCIPALE

L’atto principale (ricorso, appello, controdeduzioni, istanza di pubblica udienza, istanza di sospensiva,

etc.) deve essere un file nativo digitale, ossia un documento informatico ottenuto tramite un programma di

videoscrittura (word, openoffice, ecc.) trasformato in PDF senza procedere a stampa o scansione, ed

avere i seguenti requisiti:

• formato PDF/A-1a o PDF/A-1b (nota 1);

• privo di elementi attivi, tra cui macro e campi variabili;

• senza restrizioni per le operazioni di selezione e copia (non è quindi ammessa la copia per immagine);

• sottoscritti con firma elettronica qualificata o firma digitale; il file recherà la seguente estensione:

“nome file libero.pdf.p7m” (firma CADES e dal 6.7.2019 ammessa anche firma PADES);

• dimensione massima, per ogni singolo documento informatico, pari a 10 MB; qualora detta

dimensione venga superata, è necessario che il documento sia suddiviso in più file nel limite

dei 10 MB di cui sopra.

nota 1) la differenza tra PDF/A-1a (completa aderenza ai requisiti) e PDF/A-1b (minima aderenza ai requisiti) sussiste nel livello di

conformità ai requisiti ISO 19005-1.

31I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

REQUISITI ATTO PRINCIPALE

Con la sentenza n. 197/4/2021 la Commissione Tributaria provinciale di Torino ha dichiarato

inammissibile per violazione dell’art. 16-bis del D.Lgs. 546/92 un ricorso che era stato notificato

in formato .pdf, anziché nel formato “nativo digitale”.

Il ricorso era stato notificato il 13 luglio 2020 quindi in un momento in cui era già vigente il PTT.

Nel caso in esame il ricorso era stato stampato, firmato con firma olografa, trasformato in .pdf

(a seguito di scansione) e successivamente firmato digitalmente. Si consideri che il medesimo

file utilizzato per la notifica era stato successivamente depositato utilizzando la piattaforma del

S.I.Gi.T.

32I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

REQUISITI ATTO PRINCIPALE

Tuttavia, non si condividono le conclusioni a cui sono giunti i giudici in quanto il legislatore non

ha previsto una specifica sanzione qualora la parte erroneamente utilizzi un formato diverso

dal PDF/A-1a o PDF/A -1b.

A dimostrazione di quanto affermato si ricorda che anche nelle (poche) ipotesi in cui il

legislatore ha previsto l’inammissibilità (si pensi ad esempio alla mancanza di sottoscrizione

del ricorso prevista dall’art. 18 comma 4 del D.Lgs. 546/92), l’interpretazione giurisprudenziale

ne ha circoscritto l’applicazione alle ipotesi più gravi come nel caso in cui la sottoscrizione del

ricorso manchi totalmente e non possa essere desunta da altri elementi indicati nell’atto.

33I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

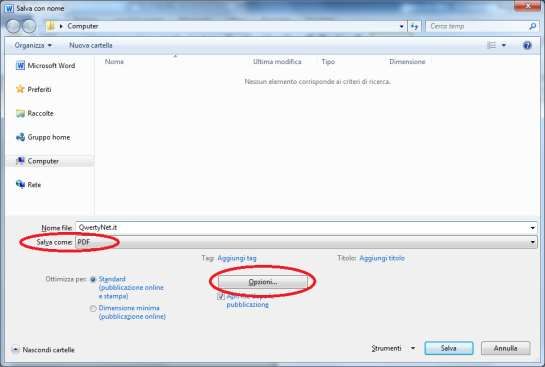

TRASFORMARE UN FILE DI WORD IN FORMATO PDF/A-1a o PDF/A-1b

Creare un file in formato PDF/A tramite il comando “salva con nome”

Cliccando su “Opzioni” sarà necessario verificare che sia inserito il flag nella voce “conforme a ISO

19005-1 (PDF/A)»

34I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

LA PROCURA ALLE LITI

• Ricorrente sprovvisto di firma digitale

Procura alle liti rilasciata su atto separato dall’atto principale con firma autografa,

contenente i riferimenti dell’atto principale e regolarmente autenticata dal difensore.

Il difensore dovrà fare una copia per immagine (scansione) di tale atto separato,

attestare la conformità all’originale mediante sottoscrizione con firma digitale e

trasmettere la procura alle liti congiuntamente al ricorso/appello.

• Ricorrente in possesso della firma digitale

La procura è conferita su supporto informatico sottoscritto con firma digitale dal ricorrente

e autenticata con firma digitale dal difensore.

La procura alle liti deve contenere i dati della parte, del difensore, del domicilio digitale,

l’indicazione specifica dell’atto e della controversia cui si riferisce.

35I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

REQUISITI FILE ALLEGATI

I file Allegati devono avere i medesimi requisiti del file «atto principale», ossia:

• formato PDF/A-1a o PDF/A-1b;

• privi di elementi attivi, tra cui macro e campi variabili;

• sottoscritti con firma elettronica qualificata o firma digitale; il file recherà la seguente estensione: “nome

file libero.pdf.p7m” (firma CADES e dal 6.7.2019 ammessa anche firma PADES);

• dimensione massima, per ogni singolo documento informatico, pari a 10 MB;

• correttamente classificati secondo la tipologia resa disponibile dal sistema, avendo cura di tenere

distinti l’atto principale dagli allegati.

Diversamente dall’atto principale per gli allegati è ammesso il deposito della scansione in formato

immagine di documenti analogici e gli stessi possono essere depositati anche in formato TIFF con una

risoluzione non superiore a 300 DPI, in bianco e nero e compressione CCITT Group IV (modalità Fax).

Non è consentito trasmettere file nei formati compressi (zip, rar, 7zip, ecc) in quanto non gestiti dal PTT.

36I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

RIEPILOGO DOCUMENTI PER LA NOTIFICA

• Atto principale

Sia per la notifica che per la successiva costituzione in giudizio occorre allegare il

medesimo file «atto principale».

Valutare se comprensivo dell’attestazione di conformità (contenuta nell’originale del file

notificato via PEC oppure contenuta in un allegato a sé stante, firmato digitalmente dal

difensore).

• Procura alle liti

• Allegati (da valutare)

37I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTENUTO DELLA PEC

In caso di notifica di un atto introduttivo del giudizio è consigliabile inserire nell’oggetto la seguente

dicitura “notificazione ai sensi dell’art. 16 bis, comma 3, D.Lgs. n. 546/92” e nel corpo del messaggio,

indicare:

• la tipologia dell’atto (es: ricorso, appello, istanza di pubblica udienza, sentenza, ecc.);

• l’atto impositivo impugnato ovvero gli estremi della sentenza;

• il nome, cognome ed il codice fiscale del difensore/ufficio notificante;

• il nome e cognome o la denominazione e ragione sociale ed il codice fiscale della parte che ha

conferito la procura alle liti ove necessaria;

• il nome e cognome o la denominazione e ragione sociale del destinatario;

• l'indirizzo di PEC a cui l'atto viene notificato;

• l’indicazione della Commissione tributaria adita.

Non è necessaria la relata di notifica.

38I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

INDIRIZZI PEC

Destinatario Indirizzo PEC

Imprese individuali o società iscritte nel Elenco INI-PEC

registro delle imprese www.inipec.gov.it

Professionisti iscritti in albi o elenchi Elenco INI-PEC

istituiti con legge (parti o difensori) www.inipec.gov.it

Enti impositori Elenco IPA

www.indicepa.gov.it

Segreteria della Commissione Tributaria Elenco IPA

www.indicepa.gov.it

Tutti gli altri Rilasciato da un gestore PEC in

(es: soggetto che sta in giudizio senza conformità normativa vigente

difensore)

39I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

LE NOTIFICHE NEL PTT

Il perfezionamento delle notifiche e delle comunicazioni telematiche si realizza al momento

in cui viene generata da parte del gestore di posta elettronica certificata del destinatario

la ricevuta di avvenuta consegna (art. 5 D.M. 163/2013).

È valida la notifica via PEC eseguita dopo le ore 21 ed entro le ore 24 del giorno in cui

scadono i termini previsti dalla legge per la notifica.

La prova delle notifiche PEC degli atti processuali digitali sono:

• la ricevuta di accettazione (RdAC) sottoscritta con la firma del gestore del mittente

(decorrenza termini processuali mittente art. 8 D.M. 163/2013);

• la ricevuta di avvenuta consegna (RAC) sottoscritta con la firma del gestore del destinatario

(decorrenza termini processuali destinatario art. 8 D.M. 163/2013).

Successivamente occorre depositare tramite il PTT i presenti file originati dal sistema

informatico del gestore della PEC.

40I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

LE NOTIFICHE NEL PTT

AI fini di depositare tramite il PTT la ricevuta di accettazione (RdAC) e la ricevuta di avvenuta

consegna (RdAC), le indicazioni della Circ. Min. 4 luglio 2019 n. 1/DF sono:

• salvare i file senza modificare l’estensione .eml in quanto è un file nativo digitale

contenente i file digitali degli atti notificati;

oppure

• salvare i file in formato PDF/A-1a o PDF/A-1b anche senza un’espressa dichiarazione di

conformità fermo l’obbligo di conservazione dell’originale informatico.

Le ricevute e (l’eventuale) attestazione di conformità devono essere firmate digitalmente.

41I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

VERIFICA E CONVERSIONE FILE PDF/A

Si consiglia di procedere alla

verifica del formato dei file atto

principale e allegati attraverso il

servizio «Verifica e conversione file

PDF/A e TIF/TIFF».

42I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

Accedere al sistema

informativo della

Giustizia Tributaria

(S.I.Gi.T.)

43I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

44I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

Il processo tributario telematico si caratterizza per il fatto che il deposito del ricorso, degli allegati

e degli atti successivi avviene, previa registrazione e acquisizione delle credenziali di accesso,

mediante upload dei file direttamente sulla piattaforma.

Ai fini del deposito degli atti, dopo aver scelto la Commissione tributaria e la tipologia dell’atto

da depositare, il sistema propone la compilazione di alcune Schede/Tab (ricorrente, resistente,

atto impugnato, ecc.) che, una volta completate, si sostanziano nella redazione della c.d. “Nota

di Iscrizione a Ruolo telematica (NIRWeb)”, di cui è possibile effettuare il download.

Termine: per il ricorso introduttivo entro 30 giorni dalla notifica del ricorso o dalla scadenza del

termine di 90 giorni in caso di reclamo.

45I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

La costituzione in giudizio avviene:

• entro 30 giorni dalla notifica del ricorso, ai sensi dell’articolo 22, D.Lgs. n. 546/92, per le liti

superiori a € 50.000 a titolo di sole imposte, ovvero di sanzioni in caso di atto avente

contenuto sanzionatorio, come previsto dall’articolo 12, comma 2, D.Lgs. n. 546/92;

• entro 30 giorni decorrenti dallo scadere dei 90 giorni previsti per la procedura di reclamo e

mediazione ex articolo 17-bis, D.Lgs. n. 546/92, prevista per le liti inferiori a € 50.000, sia in

caso di diniego espresso che tacito della mediazione.

Completata la costituzione in giudizio, il procedimento è avviato e si conclude con la

pubblicazione della sentenza di primo grado, ai sensi degli articoli 36 e 37, D.Lgs. n. 546/92.

46I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

Riepilogo delle fasi del deposito telematico:

• Compilazione Schede/Tab

• Allegare il file atto principale (es: ricorso/appello) ed i file allegati (es: attestazione di

conformità, ricevuta di accettazione e consegna della PEC di notifica, procura alle liti,

ricevuta versamento contributo unificato, documenti allegati);

• Controllo Schede/Tab;

• Validazione NIRWeb;

• Trasmissione NIRWeb.

47I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

Una volata effettuata la trasmissione dell’atto e dei relativi allegati, il sistema rilascia una

ricevuta “sincrona” di acquisizione degli atti da parte del S.I.Gi.T.

Successivamente, il S.I.Gi.T. procede ad ulteriori verifiche relativamente a:

• la presenza di virus nei file trasmessi;

• la validità della firma digitale apposta sui file trasmessi;

• l’integrità dei file;

• il formato dei file.

L’esito di accettazione o anomalia è reso disponibile entro 24 ore dalla trasmissione al

S.I.Gi.T.

Quando i controlli del PTT sono andati a buon fine, la data del deposito coincide con quella

della ricevuta sincrona di acquisizione.

48I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

DEPOSITO TELEMATICO TRAMITE S.I.Gi.T.

Esempio:

• Ricevuta sincrona di acquisizione rilasciata il 30 settembre 2021, ore 23:47;

• Conferma messaggio di accettazione inviato il 01 ottobre 2021, ore 10:22;

• Deposito effettuato in data 30 settembre 2021.

La data e l’ora della ricevuta sincrona di acquisizione è quella rilevante ai fini del rispetto

dei termini processuali previsti dal D.Lgs. n. 546/1992, salvo la mancata iscrizione a ruolo

derivante dall’esito negativo dei controlli S.I.Gi.T..

49I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTROLLI DEL S.I.Gi.T.

L’esito del controllo automatici può essere:

• Positivo: il ricorso viene iscritto a ruolo e l’informazione del numero di iscrizione RGR/RGA viene resa

disponibile nell’area riservata personale e comunicata via PEC al depositante.

• Negativo: (anomalie bloccanti) il ricorso non viene iscritto a ruolo e la tipologia di anomalia viene resa

disponibile nell’area riservata personale e comunicata via PEC al depositante.

Le eventuali anomalie possono risultare «bloccanti» o «non bloccanti».

Le conseguenze di tali anomalie sono diverse a seconda del documento sul quale è stata riscontrata

l’anomalia stessa (nell’atto principale o negli allegati).

Generalizzando le anomalie «bloccanti» sono anomalie gravi che pregiudicano la sicurezza del sistema

informativo (ad esempio, presenza di virus) o non permettono l’identificazione certa del soggetto da cui

proviene l’atto (ad esempio, non integrità della firma del file) e pertanto possono pregiudicare l’iscrizione a

ruolo.

Le anomalie «non bloccanti», per contro, non pregiudicano il deposito dell’atto principale o dei file allegati.

50I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONTROLLI DEL S.I.Gi.T.

Virus

BLOCCANTE

Dimensione

Ricorso/appello (e

ANOMALIE Firma allegati) non acquisiti

ATTO PRINCIPALE Integrità

NON BLOCCANTE

Formato non PDF/A-1a o PDF/A-1b R.G.R., R.G.A. o ricevuta

Virus

Dimensione BLOCCANTE

Allegati non acquisiti

ANOMALIE Firma

ALLEGATI Integrità

NON BLOCCANTE

Allegati acquisiti non

Formato non PDF/A-1a o PDF/A-1b conformi

51I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

PROCESSO TRIBUTARIO TELEMATICO APPELLO E CONTRODEDUZIONI

Nel giudizio in secondo grado si applicano, in quanto compatibili, le norme previste per il

giudizio in primo grado.

Termine impugnazione (art. 51 D.Lgs. 546/92):

• «breve» di 60 giorni dalla notifica se la sentenza è stata notifica (su iniziativa dell’altra

parte).

Per la notifica il difensore può estrarre copia della sentenza dal fascicolo informatico, attestarne la conformità

all’originale e sottoscriverla digitalmente per provvedere alla notifica via pec. Entro i successivi 30 giorni deve

provvedere al deposito della sentenza notificata presso la CTR, mediante il S.I.Gi.T., allegando le ricevute della

notifica.

• «lungo» di 6 mesi dalla data di deposito in segreteria della sentenza se la sentenza non è

stata notificata.

52I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

PROCESSO TRIBUTARIO TELEMATICO APPELLO E CONTRODEDUZIONI

Possibili scenari:

• Ricorrente (es: cliente) parte soccombente primo grado

L’Appellante (es: cliente) notifica l’appello tramite PEC alla controparte e procede al

deposito telematico in CTR (costituzione in giudizio) mediante l’utilizzo del S.I.Gi.T. entro

30 giorni dalla notifica;

• Controparte (ente impositore) parte soccombente primo grado

L’ente impositore procede con l’appello.

L’altra parte (es: cliente), nei cui confronti è proposto l’appello, procede al deposito

telematico in CTR delle controdeduzioni mediante l’utilizzo del S.I.Gi.T. entro 60 giorni

dalla notifica dell’appello.

53I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

CONSULTAZIONE FASCICOLO INFORMATICO

54I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

PUBBLICA UDIENZA A DISTANZA

L’art. 135 del D.L. 34/2020 (decreto Rilancio) ha modificato la disciplina prevista dall’articolo 16 del D.L.

119/2018 che prevedeva la possibilità di intervenire all’udienza pubblica mediante un collegamento

audiovisivo (in concreto mai attuata), introducendo a regime lo svolgimento delle udienze da remoto sia

per la «Trattazione in camera di consiglio», di cui all’art. 33, D.Lgs. 546/1992, sia per la «Discussione in

pubblica udienza», di cui all’art. 34 stesso decreto, non solo su istanza di parte, ma anche, per alcune

specifiche controversie, su disposizione del Giudice tributario.

Ciascuna parte processuale può richiedere che la partecipazione alle udienze possa avvenire a distanza

mediante collegamento audiovisivo tra l'aula di udienza e il luogo del collegamento da remoto da parte

del contribuente, del difensore, dell'ufficio impositore e dei soggetti della riscossione.

La partecipazione da remoto all'udienza può essere richiesta da ciascuna delle parti processuali nel

ricorso o nel primo atto difensivo ovvero con istanza da depositare in segreteria - e notificata alle parti

costituite - prima della data di ricezione della comunicazione dell'avviso della trattazione.

Il collegamento da remoto è consentito anche ai giudici tributari e al personale amministrativo delle

Commissioni tributarie.

55I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

PUBBLICA UDIENZA A DISTANZA

I giudici, sulla base dei criteri individuati dai Presidenti delle Commissioni tributarie, individuano le

controversie per le quali l’ufficio di Segretaria è autorizzato a comunicare alle parti lo svolgimento

dell’udienza a distanza.

Per la concreta attuazione della nuova disposizione è stato emanato il Decreto del Direttore Generale

delle Finanze 11.11.2020, n. 46 (in G.U. Serie Generale, n. 285 del 16.11.2020) che ha definito le regole

tecnico-operative per lo svolgimento delle udienze – pubbliche o camerali – da remoto.

L’art. 2 del Decreto prevede che le udienze a distanza si svolgano mediante collegamenti da remoto

utilizzando il programma informatico «Skype for Business» (sono previsti specifici requisiti: webcam,

connessione di rete, ecc.).

L’art. 3 del Decreto prevede che la partecipazione all’udienza avvenga con modalità tali da assicurare la

contestuale, effettiva e reciproca visibilità delle persone collegate e la possibilità di udire quanto viene

detto, a garanzia della partecipazione e del contraddittorio.

56I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

PUBBLICA UDIENZA A DISTANZA

La decisione del Presidente di svolgere l’udienza a distanza è comunicata alle parti a mezzo di una

prima PEC, ex art. 16-bis, D.Lgs. 546/1992; cui segue, prima dell’udienza, l’invio, a cura dell’ufficio di

Segreteria, di una seconda PEC, contenente il link per partecipare all’udienza e l’avviso che l’accesso

tramite tale link comporta il trattamento dei dati personali ai sensi del Regolamento sulla privacy.

In caso di mancato funzionamento del collegamento da remoto, il Presidente sospende l’udienza e, nel

caso in cui sia impossibile ripristinare il collegamento, rinvia l’udienza (co. 3).

57I contenuti di queste slide sono di proprietà esclusiva di OPEN Dot Com Spa;

l’utilizzo a qualunque titolo deve essere autorizzato esplicitamente da OPEN Dot Com.

OPEN Dot Com

Società dei Dottori Commercialisti

TRATTAZIONE CONTROVERSIE PERIODO COVID-19

L’art. 27 del D.L. 137/2020 (decreto Ristori) ha fissato delle regole specifiche per la trattazione delle

controversie nel processo tributario durante lo stato di emergenza da Covid-19 che il D.L. 105 del

23/07/2021 ha prorogato dal 31 luglio 2021 al 31 dicembre 2021.

Svolgimento delle udienze:

- da remoto;

- sulla base degli atti (es: per mancanza di strumenti informatici nelle CT);

- trattazione scritta della causa se è chiesta la discussione e non sia possibile procedere con l’udienza

da remoto (fissazione di un termine non inferiore a 10 giorni prima dell’udienza per deposito di

memorie conclusionali e di 5 giorni prima dell’udienza per memorie di replica).

La disposizione, di natura temporanea, non vieta comunque la possibilità di celebrare le udienze in

presenza, nel qual caso il Consiglio di Presidenza della Giustizia Tributaria suggerisce di provvedere

con la chiamata ad orario per evitare forme di assembramento.

58GRAZIE PER L’ATTENZIONE

Per informazioni: customercare@opendotcom.it

Telefono:0171700700

Sito: www.opendotcom.it

OPEN Dot Com

Società dei Dottori CommercialistiPuoi anche leggere