Report finanziario assicurativo N. 2 - Luglio 2022 - Più di una semplice Agenzia Assicurativa - ASSIX Spa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Più di una semplice

Agenzia Assicurativa

Report

finanziario assicurativo

N. 2 - Luglio 2022

Tel 0444 230 280

Fax 0444 544 994

posta@assix.it

www.assix.it

Bolzano Vicentino, 30 giugno 2022

OGGETTO: Report trimestrale di carattere finanziario e assicurativo

Gentile Cliente,

in ottemperanza alla nuova Normativa Europea sull’IDD (Insurance Distribution Directive - Direttiva IDD n. 2016/97) in materia di

distribuzione assicurativa, siamo a trasmettere il report trimestrale di carattere finanziario e assicurativo suddiviso in:

• PARTE I FINANZIARIA - Principali dati dei Mercati Finanziari

• PARTE II – Dati sul mercato assicurativo in Italia

• PARTE III – Pillole formative

• PARTE IV – Pubblicazioni & Link utili

Per qualsiasi ulteriore informazione La invitiamo a contattare il Suo Referente Assix oppure può telefonare dal lunedì al venerdì dalle

08:45 alle 13:00 e dalle 14:45 alle 18:00, allo 0444 230 280, o inviare mail all’indirizzo ufficiostudi@assix.it.

AREA RISERVATA: è possibile fare richiesta di attivazione della propria area riservata, inviando una mail a posta@assix.it, con ogget-

to: RICHIESTA AREA RISERVATA e numero di telefono per eventuali nostre richieste tecniche in fase di attivazione utenza.

Nella propria area riservata ogni utente potrà consultare i propri contratti assicurativi e le informazioni utili messe a disposizione

dall’Agenzia.

Cordiali Saluti,

ASSIX Spa

ASSIX S.p.A. Via Ca’ Del Luogo 4C 36050 Bolzano Vicentino VI - P.IVA 03177980244 - Capitale Sociale € 250.000 i.v.

Report trimestrale 2 luglio 2022 – Mercati finanziari

www.finward.it

Ufficio Studi

www.assix.it

Documento confidenziale - www.finward.it PARTE I FINANZIARIA - Principali dati dei Mercati Finanziari Comparto Azionario 2 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Comparto Obbligazionario 3 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it 4 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Valute & Commodities 5 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it 6 Data di stampa 02.07.2022

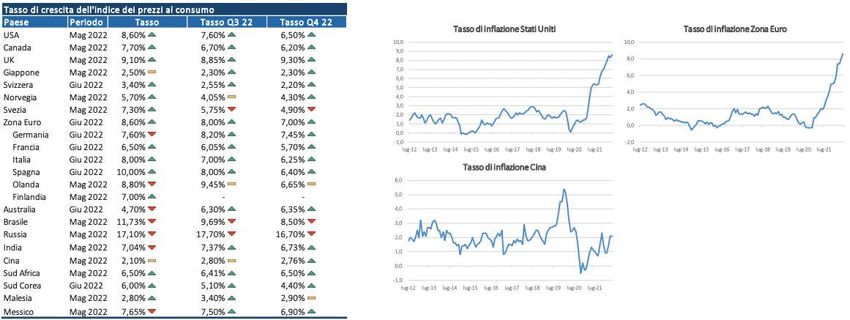

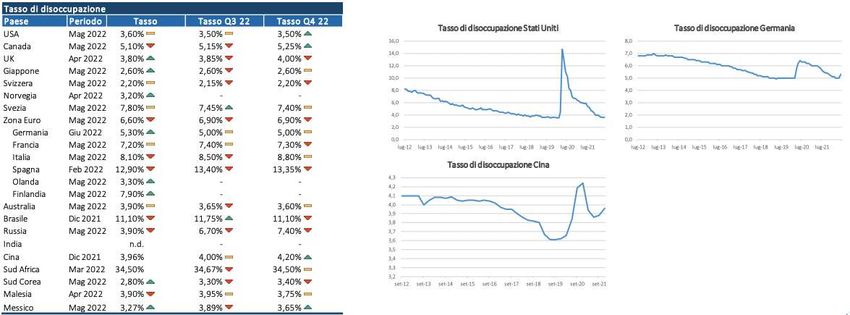

Documento confidenziale - www.finward.it Analisi Macroeconomica Commento dati macroeconomici Il mese di maggio ha rafforzato le dinamiche osservate in questo secondo trimestre dell’anno con i rischi per l’economia globale sempre più delineati e approfonditi. Il processo di rialzo dei tassi negli Stati Uniti è ormai avviato e nel meeting della Federal Reserve di metà giugno abbiamo assistito ad un triplo rialzo dei tassi. Nelle riunioni successive erano già stati prezzati dal mercato due ulteriori doppi rialzi a luglio e a settembre e un rialzo nelle riunioni di novembre e dicembre. Quelle previsioni sono state, in realtà, subito dopo la pubblicazione del dato sull’inflazione statunitense, riviste verso l’alto dagli operatori di mercato e confermate dall’effettiva azione della banca centrale che ha operato un triplo salto nel livello dei tassi guida dell’economia. Powell ci ha tenuto a precisare che l’attività della banca centrale americana è mutata. Le sue azioni non saranno quindi guidate da un obiettivo all’orizzonte, ma dalla rilevazione dei dati macroeconomici, rappresentazione quindi dell’economia con un determinato ritardo temporale. La conseguenza è ovvia: i mercati finanziari non hanno più una bussola in termini di direzione macroeconomica delle politiche monetarie e con ciò la volatilità tenderà ad essere mediamente superiore ai recenti anni. Allo stesso modo anche la BCE, messa in ulteriore difficoltà dalla guerra tra Russia e Ucraina, è prossima all’avvio del processo di rialzo dei tassi e tutte le metriche di mercato già scontano diversi aumenti. Nel solo mese di maggio, ad esempio, il tasso Euribor a tre mesi è passato da -0,43% di fine aprile a -0,30% attuale. Il tutto si intreccia con una previsione di rallentamento dell’economia globale, causata dalle contestuali debolezze in Cina e negli Stati Uniti. A livello generale le due forze che le Banche Centrali hanno dovuto gestire negli ultimi mesi, sono state, da un lato l’inflazione crescente e dall’altro una produttività calante, cercando di evitare il più possibile il peggiore scenario possibile ovvero quello della stagflazione. Nel contesto economico attuale, la preoccupazione per l’inflazione nell’ultimo mese è stata sostituita con il timore della recessione, con conseguente arresto del rialzo dei tassi decennali e accenno ad un iniziale ritracciamento. Tale preoccupazione è sicuramente legata ad un deterioramento del sottostante economico dell’economia USA, dove si notano delle iniziali riduzioni dei prezzi delle abitazioni in California e Texas, una forte contrazione degli indici PMI manifatturieri, ma soprattutto un livello di fiducia dei consumatori statunitensi ai minimi storici. Il tutto però deve essere accompagnato da un riferimento ad un mercato del lavoro in ottima salute, con un tasso di disoccupazione ai minimi (3,6%). 7 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it È chiaro quindi che se sarà recessione, sarà per via di uno shock dal lato della domanda dei consumatori, spaventati o preoccupati dal clima di incertezza del prossimo futuro in merito soprattutto al costo della vita. Se così fosse, una recessione simile a quella osservata nel 2001 potrebbe rappresentare uno scenario plausibile, con la ovvia conseguenza di una rapida inversione di marcia sull’andamento dei tassi della Federal Reserve. Ciò spiegherebbe anche l’accelerazione nel taglio dei tassi, previsto già per aprile 2023. Sul tema inflazione la distanza tra le due sponde dell’Atlantico si sta allargando sempre più: mentre negli Stati Uniti l’inflazione è sempre più vischiosa, in Europa il dato dell’incremento dell’indice dei prezzi al consumo è ancora fortemente influenzato dalle materie prime energetiche. Il dato complessivo dell’inflazione nella zona euro è stato infatti pari a +8,6%, con un valore core (privo delle componenti energetiche) pari al 3,7% (in contrazione rispetto al dato precedente). Il differenziale tra le due misure è quindi prossimo a cinque punti percentuali. Addirittura, il dato previsionale tedesco per giugno è stato più basso delle attese (8,2% su base annuale) e in contrazione (-0,1%) su base mensile. 8 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Principali indicatori 9 Data di stampa 02.07.2022

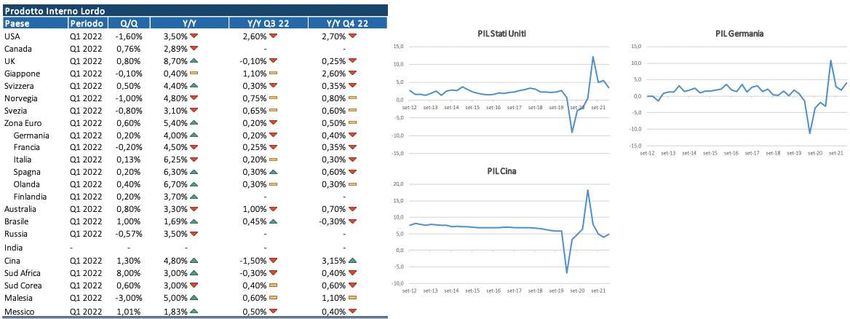

Documento confidenziale - www.finward.it Analisi dei principali indicatori economici Prodotto Interno Lordo Le stime relative al primo trimestre del 2022 evidenziano nelle principali economie una contrazione dei tassi di crescita e un avvio di una fase di normalizzazione, con il dato statunitense che si attesta a -1,6%. Il PIL cinese si posiziona al +4,8% anno su anno, in miglioramento. Le aspettative Y/Y per il prossimo trimestre mostrano una contrazione o un livello stazionario nella quasi totalità delle economie evidenziate. 10 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Tasso di disoccupazione Negli Stati Uniti il tasso di disoccupazione si è attestato a maggio al 3,6%, livello pari al dato del mese precedente. In Italia il tasso di disoccupazione si attesta al 8,1%, in contrazione rispetto al mese precedente. In contrazione anche il valore riferito a tutta la zona euro, attestandosi comunque su valori superiori al dato statunitense. 11 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Indice dei prezzi al consumo Negli Stati Uniti il tasso di crescita dell’indice dei prezzi al consumo a maggio è stato del +8,6%, in incremento rispetto a quello registrato nel mese precedente. In aumento nella zona euro il tasso d’inflazione pari a +8,6%, livello più alto da oltre a dieci anni a questa parte. L’indice dei prezzi cinesi che si attesta su valori più contenuti, pari al +2,1%. 12 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Aspettative di Inflazione Nei grafici sono presenti le serie storiche delle aspettative di inflazione nel medio-lungo periodo, misurate attraverso i dati storici dei tassi inflation swap. In particolare, i dati evidenziati presentano una media delle attese di inflazione nel periodo compreso tra il quinto e il decimo anno a partire da oggi. L’analisi del livello delle aspettative e del grado di ancoraggio delle aspettative può offrire degli spunti in merito alla capacità delle Banche Centrali di raggiungere il proprio obiettivo di inflazione. Negli Stati Uniti, in seguito alla crescita delle aspettative di inflazione in seguito alla ripresa post-Covid, si è osservato un maggiore stazionamento delle aspettative di inflazione di poco al di sopra al livello del 2,5%. Le aspettative nel Regno Unito si caratterizzano per un grado di volatilità più elevato e hanno registrato una contrazione al di sotto del 3,9%. Anche nel caso della zona euro si è osservato un recupero dei valori delle aspettative nell’ultimo anno fino all’attuale livello attorno al 2,0%. 13 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it PMI Manifattura I dati di giugno confermano la tendenza di contrazione dei valori del PMI manifatturiero nelle principali economie globali. Per il momento tutte le economie sviluppate continuano ad attestarsi su valori superiori a 50. Il dato cinese ritorna nell’ultimo mese al di sopra del livello di allerta. 14 Data di stampa 02.07.2022

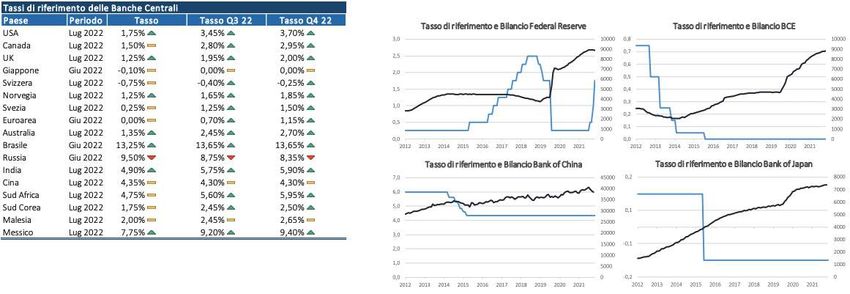

Documento confidenziale - www.finward.it Banche Centrali: Tassi e Bilanci Nell’ultimo mese si sono avuti degli incrementi dei tassi guida negli Stati Uniti, nel Regno Unito, in Norvegia e in Australia, oltre che in alcuni Paesi emergenti. Ha tagliato i tassi la Banca Centrale Russa anche a causa di un eccesso di forza del rublo. Le politiche monetarie iniziano ad essere restrittive, con la mossa della Federal Reserve che procederà con il suo programma di rialzo dei tassi guida nel corso dell’anno. Le aspettative dei tassi di riferimento della Federal Reserve ipotizzano almeno sei ulteriori rialzi entro il terzo trimestre. 15 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Analisi Mercati Finanziari al 02 luglio 2022 Non è durato molto il recupero delle borse azionarie internazionali dopo il buon rimbalzo della precedente ottava. Gli indici hanno provato nelle prime sedute della settimana a dare continuità e respiro al movimento ma ancora una volta la pressione in vendita è tornata a manifestarsi, confermando il momento di difficoltà per i listini di stabilizzarsi dopo un primo semestre particolarmente negativo (il peggiore degli ultimi 52 anni). L’S&P 500 infatti si ritrova in area -20% da inizio anno, mentre il Nasdaq 100 si attesta appena sopra il -30%; dall’altra parte dell’Oceano gli indici europei viaggiano tra il -15% e -20%, mentre i paesi emergenti si attestano ad un -17%. Un bilancio, quindi, pesante, frutto di un combinato di eventi negativi verso i quali le borse hanno potuto poco: se il rialzo dei tassi di interesse ha ‘ristretto’ i multipli di valutazione, dall’altra parte gli scenari inflattivi/recessivi hanno poi completato il quadro, aggiungendo timori di un serio deterioramento fondamentale e macroeconomico. E questo, sapendo di non poter più contare, almeno per il momento, sul tradizionale ‘bastone d’appoggio’, che dal 2009 in poi ha sempre sorretto i listini, ossia le banche centrali, impegnate a rincorrere il galoppante aumento dei prezzi. Proprio in relazione a quello che è il problema numero uno per i policy makers, in settimana sono usciti negli USA i nuovi dati per l’inflazione ‘core’ (PCE): i valori rimangono alti per maggio (+6,3% rispetto all’anno scorso e +0,6% rispetto ad aprile), ma con valori in decelerazione rispetto al mese precedente e al di sotto di quanto atteso. Una sorta di boccata d’ossigeno almeno su questo fronte, anche se serviranno almeno altre letture mensili per definire in modo chiaro se vi è stata una inversione di tendenza. Un andamento che però porta con sé un ‘compagno’ che potrebbe essere sgradito: è difficile, infatti, che siano state le sole manovre della Fed a mitigare i prezzi, più probabile è che il momentum della crescita stia segnalando le prime avvisaglie di un rallentamento. 16 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Il motore dell’economia americana, i consumi, hanno infatti decelerato vistosamente negli ultimi mesi ed il calo della fiducia dei consumatori statunitensi (ai minimi da febbraio 2021) rende il quadro piuttosto grigio per i prossimi trimestri. In Europa i dati di inflazione (se pur preliminari per giugno) hanno toccato livelli record: +8,6% (vs +8,1% atteso per l’Eurozona), +8% per l’Italia (dal +6,8% precedente). Tutti dati che sotto il profilo macro (attendendo quello relativo agli utili del secondo quarter) hanno costretto le borse ad arretrare. L’indice S&P 500 ha ritracciato infatti da area 3.950, salvando solo nel finale quota 3.800 (-2,2%) mentre il Nasdaq ha fatto anche peggio con un -4,3%. Un contesto debole in cui si sono inserite le dichiarazioni di Powell, il quale ha esplicitamente detto che sebbene l’economia sia ben posizionata per resistere a un aumento dei tassi, non è detto che la Fed riesca a garantire un atterraggio morbido. Insomma, tocca incrociare le dita e cominciare ad osservare gli effetti che ci saranno sui risultati delle aziende, a cui sono direttamente collegati gli andamenti di borsa. L’indice della volatilità (Vix) rimane su livelli elevati (26,7), mantenendo una struttura rialzista e di stress per gli indici. L’andamento di Wall Street è stato seguito in parallelo anche dagli altri listini, che hanno chiuso l’ottava con segni meno meno marcati di Wall Street. A livello settoriale, i movimenti continuano a denotare una forte volatilità: il saldo settimanale premia energy, utilities e difensivi, con i ciclici e tech ancora una volta sui bassifondi della classifica. Anche tra i temi, poco spazio per i segni più: solo infrastrutture, agribusiness e clean energy hanno limitato i danni, con le nicchie tech ancora colpite in rosso. Settimana nuovamente negativa per le materie prime, con un -3,5% per il basket generale. Negativi tutti i comparti: l’energy risulta in calo soprattutto per la forte discesa del gas (-8%) mentre il petrolio ha chiuso in moderato rialzo (+0,8%) in area 107,5. L’oro si è avvicinato pericolosamente sa quota 1.800 $ (-0,9%) e tutti i metalli industriali correggono a causa dei timori di indebolimento economico (Rame -3,8%, Alluminio -0,5%, Zinco -9,5%). Non si può dire certamente che il mondo obbligazionario sia stato clemente con gli investitori in questi primi sei mesi del 2022: con discese che vanno dal -10% al - 15% sia per i segmenti corporate che governativi, non vi erano praticamente punti di riparo per gli investitori, se non ovviamente la semplice liquidità. Tuttavia, da qualche settimana, dopo i primi mesi dell’anno dove il rialzo dei tassi è stato senza soluzione di continuità, ora in qualche frangente si comincia a notare qualche cambiamento e settimane positive (nei prezzi) iniziano ad intervallarsi ad ottave negative. Non certo abbastanza per definire un cambio di tendenza definitivo, ma il riflesso di una fase dove gli investitori stanno iniziando a inserire nelle valutazioni evoluzioni negli scenari economici. Non si mette ovviamente in dubbio la determinazione delle banche centrali di contrastare l’inflazione tramite l’aumento del costo del denaro, ma piuttosto, nella definizione delle strategie operative, si comincia a prezzare anche l’effetto di queste manovre di politica monetaria sul ciclo economico. Insomma, la Fed crea e 17 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it distrugge o forse meglio, in questo caso, distrugge e ‘ricrea’: se la domanda deve essere frenata e depotenziata, poi, sarà il momento di cambiare nuovamente senso di marcia ripristinando politiche più accomodanti. Uno scenario però ancora lontano e soggetto a talmente tante variabili che diventa difficile definire tempistiche, creando di fatto un percorso in evoluzione ogni settimana. Una inflazione che non si sradica complicherebbe non poco i piani della Fed e sarebbe il peggior scenario per i mercati: la banca centrale americana sarebbe costretta a far salire i tassi oltre il programmato, con evidenti rischi recessivi (hard landing). Se l’inflazione si moderasse, invece, nei prossimi mesi, la Fed potrebbe archiviare il suo programma tornando neutrale nei suoi atteggiamenti. Nell’ottava appena conclusa sia i cattivi dati relativi a consumi e fiducia, sia le parole di Powell su un possibile scenario recessivo, hanno dato forza in particolare al comparto dei titoli di stato: con una discesa generalizzata dei rendimenti. Dal forum di Sintra, in compagnia degli altri banchieri centrali, Powell ha dato il suo punto di vista sui prossimi mesi, mantenendo comunque la barra dritta verso l’inflazione, ritenuta comunque più dannosa di altri effetti economici. Altri membri del FOMC si sono detti comunque fiduciosi che l’economia non cadrà in recessione e che al limite sarà necessario tollerare un rallentamento tecnico con un solo trimestre negativo. Non ha parlato solo Powell ma anche la presidente della BCE, Christine Lagarde: a luglio vi sarà il primo rialzo dei tassi negli ultimi 11 anni che sarà probabilmente seguito da una stretta più vigorosa a settembre, visto che anche nell’Eurozona l’inflazione è su livelli inaccettabili. L’Eurozona si trova vicino al fronte bellico tra Russia e Ucraina e vive quindi in maniera più diretta gli effetti su economia e prezzi. Sul tema dello scudo anti-spread, la BCE farà confluire le risorse dei bond in scadenza dei paesi virtuosi verso quelli degli stati più indebitati, facendo di fatto un ‘travaso’ tra paesi donatori e destinatari. I timori di debolezza economica hanno fatto scendere i rendimenti sia negli USA che nell’Eurozona: il decennale americano è tornato sotto il 3% mentre quello tedesco sotto l’1,30%. Impressionante il movimento del Bund che ha perso 70 bps in poche sedute, così come il calo settimanale dei tassi a breve (sia zona Euro che USD). Positivo il corporate investment grade mentre il comparto high yield continua a soffrire e rimane molto correlato con l’azionario. In discesa le aspettative di inflazione sia per gli USA che per l’Eurozona. L’ottava sul mercato valutario non è stata particolarmente movimentata con il Dollaro USA che è riuscito a mantenere una certa pressione sull’Euro, con le quotazioni in area 1,041 (-1%), non troppo distanti quindi dai minimi di periodo. Si mischiano qui considerazioni relative sia alla politica monetaria e sia agli andamenti delle rispettive economie: il mercato pare puntare ancora su chi sarà ‘meno debole’ in futuro. Altra settimana di passione per le cripto (Bitcoin -8% sotto quota 20.000). 18 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Sezione Assicurativa - Andamento Indici di riferimento Dati Macro relativi a categorie di strumenti finanziari, sottostanti ai principali prodotti assicurativi Comparto Azionario 1y Comparto Azionario 3y 19 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

Comparto Azionario 5y

Indice di riferimento Valuta Perf. 1Y (%) Perf. 3Y (%) Perf. 5Y (%) Perf. Ann. 10Y (%)

Indice Azionari Europe EUR -9,04 12,28 17,98 10,07

Indice Azionari USA EUR -1,25 42,74 78,76 14,01

Indice Azionari Mercati Emergenti - BRIC EUR -21,06 1,29 24,76 5,30

Indice Azionari Settoriali - Technology EUR -16,07 57,60 120,56 17,97

Indice Azionari Internazionali EUR -4,27 22,25 36,71 8,81

20 Data di stampa 02.07.2022Documento confidenziale - www.finward.it

Performance Indici Azionari

50,00

40,00

30,00

20,00

TITOLO ASSE

10,00

0,00

-10,00

-20,00

-30,00

Perf. 2022 Perf. 2021 Perf. 2020 Perf. 2019 Perf. 2018

Indice Azionari Europe EUR -16,42 24,57 -0,43 25,84 -11,93

Indice Azionari USA EUR -14,79 38,68 8,24 32,68 -0,21

Indice Azionari Mercati Emergenti - BRIC EUR -12,39 -0,03 5,34 26,13 -6,34

Indice Azionari Settoriali - Technology EUR -25,73 32,76 38,73 44,67 0,20

Indice Azionari Internazionali EUR -12,67 25,34 2,38 25,75 -6,24

21 Data di stampa 02.07.2022Documento confidenziale - www.finward.it Comparto Obbligazionario 1y Comparto Obbligazionario 3y 22 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

Comparto Obbligazionario 5y

Indice di riferimento Valuta Perf. 1Y (%) Perf. 3Y (%) Perf. 5Y (%) Perf. Ann. 10Y (%)

Indice Obbligazionari Europe EUR -11,89 -7,71 -3,12 1,78

Indice Obbligazionari USD EUR 3,09 8,46 16,91 3,51

Indice Obbligazionari Mercati Emergenti Internazionali EUR -10,62 -9,53 -4,12 1,69

Indice Obbligazionari Internazionali EUR -7,12 -4,27 0,92 1,89

23 Data di stampa 02.07.2022Documento confidenziale - www.finward.it

Performance Indici Obbligazionari

20,00

15,00

10,00

5,00

TITOLO ASSE

0,00

-5,00

-10,00

-15,00

Perf. 2022 Perf. 2021 Perf. 2020 Perf. 2019 Perf. 2018

Indice Obbligazionari Europe -11,80 -0,76 3,46 7,69 -1,90

Indice Obbligazionari USD -2,46 7,28 0,13 10,69 4,57

Indice Obbligazionari Mercati Emergenti Internazionali -11,71 2,31 -3,72 14,05 -2,54

Indice Obbligazionari Internazionali -7,52 1,17 -1,92 10,02 0,71

24 Data di stampa 02.07.2022Documento confidenziale - www.finward.it

Riepilogo costi medi

Dati relativi a categorie di strumenti finanziari, sottostanti ai principali prodotti assicurativi

COSTI PRODOTTI SOTTOSTANTI MORNINGSTAR

Indice di riferimento Media % Min % Max % Media % Min % Max %

Indice Azionari Europe 1,56 0,02 5,09 1,49 0,03 5,5

Indice Azionari USA 1,494 0,01 3,92 1,39 0,02 3,51

Indice Azionari Mercati Emergenti - BRIC 1,591 0,028 5 1,61 0,16 4,09

Indice Azionari Settoriali - Technology 1,762 0,79 2,97 1,47 0,05 3,49

Indice Azionari Internazionali 1,554 0,01 4,87 1,38 0,05 3,53

Indice Obbligazionari Europe 0,959 0,081 2,39 0,84 0,49 1,2

Indice Obbligazionari USD 1,069 0,023 2,66 0,93 0,03 2,5

Indice Obbligazionari Mercati Emergenti Internazionali 1,256 0,05 3,81 1,34 0,01 5,123

Indice Obbligazionari Internazionali 1,041 0,03 2,88 1,1 0,02 3,74

25 Data di stampa 02.07.2022Documento confidenziale - www.finward.it

Previsioni andamento Mercato Assicurativo 2022

Fra1 i vari effetti indiretti legati al conflitto tra Russia e Ucraina e che hanno un impatto nella raccolta premi del mercato assicurativo italiano, si deve sottolineare la

crescita repentina dell’indice di inflazione e l’estrema volatilità dei mercati finanziari. Sul quadro di previsione graverà anche l’improvviso cambio di direzione della

politica monetaria globale, sancito dalla cessazione dei programmi di acquisto di titoli delle banche centrali (Quantitative Easing) e dall’inizio della fase rialzista dei

tassi ufficiali, i cui effetti sono già evidenti nei rendimenti dei titoli di Stato, in forte crescita ovunque, ma soprattutto in Italia e negli Stati Uniti, con conseguente

ampliamento dello spread rispetto ai titoli tedeschi. L’orizzonte di previsione è peraltro caratterizzato da un clima di forte incertezza, influenzato dagli sviluppi che

avrà il conflitto (durata, estensione territoriale, uso di armi non convenzionali).

In funzione dei possibili scenari, si potrebbe assistere a un’ulteriore crescita dei prezzi dell’energia e dei beni alimentari, a una più accentuata volatilità dei mercati

azionari e finanziari e a un rallentamento più pronunciato della crescita globale.

Il nuovo contesto economico e finanziario avrà un impatto più marcato nel settore vita. Il fattore combinato di tassi di interesse in ascesa e di un indice di inflazione

a livelli storicamente molto elevati indurrebbero, da un lato, i risparmiatori a indirizzare i propri investimenti verso soluzioni alternative (come i titoli di Stato) e, dall’altro,

le dinamiche inflazionistiche ridurrebbero sensibilmente il potere di acquisto delle famiglie che opterebbero per un atteggiamento più prudente in prospettiva del

rischio di avere minori risorse future.

Il calo riguarderebbe sia i premi delle polizze tradizionali di ramo I (-7,0%) per un volume di 58 miliardi (62 nel 2021) sia i premi delle polizze unit linked di ramo III i cui

premi si ridurrebbero in misura ancora più marcata (-13,5% e 34 miliardi) dal momento che queste polizze, essendo a maggior contenuto azionario, risentirebbero

negativamente anche della crescente volatilità dei mercati finanziari e borsistici.

1

Fonte: ANIA - Relazione annuale sull'evoluzione e sull'andamento dell'attività assicurativa in Italia del 5 luglio 2022

26 Data di stampa 02.07.2022Documento confidenziale - www.finward.it PARTE II - Dati sul mercato assicurativo in Italia Dati rilevati da Relazione annuale IVASS In Italia operano 90 imprese di assicurazione nazionali e 4 rappresentanze di imprese extra SEE (84% dei premi totali). Sono autorizzati 237.193 intermediari di assicurazione (agenti, broker, etc.). (Numero imprese e intermediari al 31 dicembre 2021, premi al 31 dicembre 2020). In Italia sono autorizzate ad operare imprese SEE di assicurazione e riassicurazione con 91 rappresentanze e 884 imprese in libera prestazione di servizi, che raccolgono il 14% dei premi. (Numero imprese e intermediari al 31 dicembre 2021, premi al 31 dicembre 2020). La raccolta vita cresce del 4,5% rispetto all’anno precedente e avviene per il 56% tramite sportelli bancari e postali, il 24,6% tramite agenzie e il 17% tramite promotori. Il 58,8% riguarda polizze vita rivalutabili e il 37,6% polizze unit-linked. (Premi raccolti in Italia al 31 dicembre 2021). La raccolta danni cresce del 1,9% rispetto all’anno precedente e avviene per il 77,3% tramite agenzie, il 9,3% tramite broker, l’8,2% tramite sportelli bancari, postali e promotori e il 5,2% tramite vendita diretta. Il 44,7% riguarda polizze auto, il 19,4 assicurazioni su immobili, il 18,8% sulla salute e il 10,2% per copertura della r.c. generale. (Premi raccolti in Italia al 31 dicembre 2021). In percentuale del PIL, i premi sono il 6% per i rami vita e l’ 1,9% per i rami danni. L’Italia è il 7° paese OCSE per rilevanza del settore vita rispetto al PIL, ma solo il 22° per i premi danni. (Dati al 31 dicembre 2021 (premi su PIL) e 2020 (confronto OCSE)) Le imprese assicurative italiane detengono fondi propri per 2,5 volte il requisito minimo; le imprese miste hanno più capitale (2,6 volte) rispetto a quelle vita (2,3) e danni (2,2). (Dati al 31 dicembre 2021) Gli investimenti delle imprese di assicurazione, esclusi gli attivi per contratti index e unit linked, ammontano a 809,7 mld. di euro (-0,6% rispetto all’anno prima). Il 50,9% sono in titoli di stato e il 32,9% in obbligazioni societarie e quote di OICR. (Dati al 31 dicembre 2021) Gli investimenti degli assicurati per contratti index e unit linked, ammontano a 232,7 mld. di euro (+18,5% rispetto all’anno prima). (Dati al 31 dicembre 2021) Le imprese hanno pagato agli assicurati 76,3 miliardi di euro per capitali, rendite e riscatti nei rami vita e 19,8 miliardi a fronte di sinistri nei rami danni. (Dati relativi all’anno 2021) 27 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

Il risultato di esercizio delle imprese italiane è stato di 6,7 mld. di euro, in diminuzione (-22%) rispetto all’anno prima. (Dati al 31 dicembre 2021).

ANALISI SULL’EVOLUZIONE DELLA RACCOLTA NETTA2

Nel periodo che va dal primo trimestre del 2007 al primo trimestre del 2022 l’andamento della raccolta netta vita – ossia la differenza, per il totale dei rami vita, tra

premi versati e prestazioni liquidate per riscatti, scadenze, sinistri e rendite – è stato oscillante, intervallando periodi di risultati negativi (in concomitanza delle severe

crisi finanziarie del 2007-2008 e del 2011) a periodi in terreno positivo. In particolare, l’andamento relativo alla quota di contratti di ramo I e V mostra, nell’arco

temporale analizzato, una correlazione negativa con i rendimenti nominali offerti dai titoli di Stato italiani (figura 5). In effetti, i risultati delle gestioni assicurative

separate – alle quali è collegata la quasi totalità dei contratti in questione, caratterizzati da una garanzia di rendimento minimo – sono particolarmente competitivi

nelle fasi in cui i rendimenti dei titoli di Stato sono bassi, come è stato almeno fino alla fine del 2021.

2

Fonte: ANIA - Relazione annuale sull'evoluzione e sull'andamento dell'attività assicurativa in Italia del 5 luglio 2022

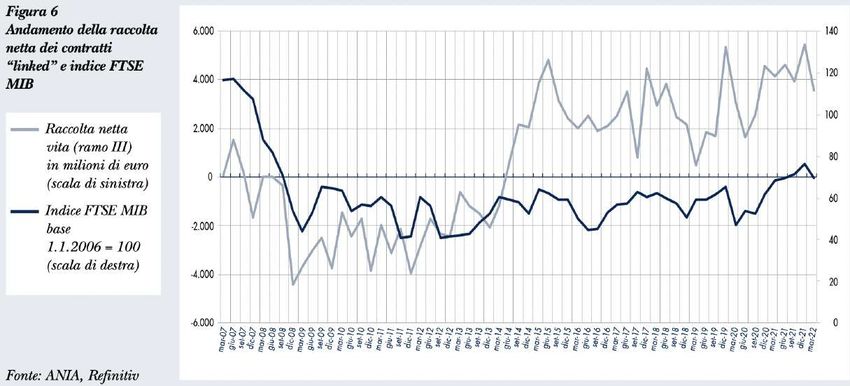

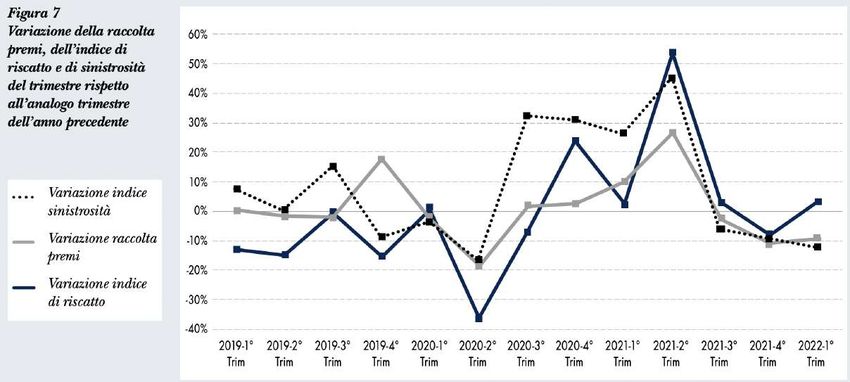

28 Data di stampa 02.07.2022Documento confidenziale - www.finward.it Per quanto riguarda la raccolta netta della quota di polizze “linked”, negli ultimi anni essa è stata sempre positiva, con trend positivamente correlati all’andamento dell’indice azionario italiano FTSE-MIB (figura 6). Infine, si sono svolte alcune analisi di dettaglio sugli andamenti dal 2019 al primo trimestre del 2022 della variazione della raccolta premi, degli indici di riscatto e sinistrosità rispetto agli stessi valori registrati nell’anno precedente. Come illustrato nella figura 7, la raccolta premi ha osservato nel corso del 2021 prima un significativo rialzo, legato al fatto che nello stesso periodo del 2020 a causa della pandemia i premi avevano registrato una battuta d’arresto, e successivamente una diminuzione, portando la variazione in terreno negativo già alla fine dell’anno, ed è poi proseguita nei primi tre mesi del 2022. 29 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it L’indice di riscatto, calcolato come rapporto tra somme liquidate per riscatto e valore medio delle riserve nel periodo, all’inizio del 2021 ha registrato un incremento rilevante, pari a più del 50%, per poi tornare sui livelli del 2020 nei trimestri successivi; è diminuito dell’8% alla fine dell’anno ed è poi risalito su valori lievemente maggiori al 2021 nel primo trimestre 2022. Anche l’indice di sinistrosità, rapporto tra somme liquidate per sinistri e valore medio delle riserve, ha registrato all’inizio del 2021 valori significativamente superiori rispetto al 2020, per poi diminuire progressivamente nel corso dell’anno; anche all’inizio del 2022, si registra una diminuzione del 12% rispetto allo stesso trimestre dell’anno precedente. 30 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it ANDAMENTO DEI PRODOTTI VITA MULTIRAMO I prodotti ibridi o multiramo puri (esclusi quelli previdenziali e PIR), risultanti dalla combinazione di una componente assicurativa tradizionale a rendimento minimo garantito (ramo I) e da più opzioni d’investimento di tipo unit-linked (ramo III), negli ultimi anni hanno accelerato la crescita della loro quota all’interno del portafoglio di prodotti offerti di quasi tutte le imprese assicuratrici. I prodotti multiramo sono rivolti essenzialmente a clienti al dettaglio (polizze individuali). Nel 2021 i nuovi contratti di prodotti multiramo sono stati circa 1,1 milioni (circa 910.000 nel 2020), per 46,7 miliardi di nuovi premi, in aumento in media di 13 miliardi rispetto al biennio 2019-2020 e di circa 20 miliardi rispetto al biennio 2017-2018 (figura 1). In significativa crescita soprattutto la loro incidenza sulla raccolta premi complessiva delle nuove polizze individuali, pari in media al 33% nel biennio 2017- 2018, per superare il 40% nel biennio 2019-2020 e raggiungere infine quasi il 55% nel 2021 (figura 2). 31 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Concentrando l’analisi sulla composizione delle componenti dei rami I e III, si osserva che nel 2021 i prodotti multiramo hanno mostrato una quota di ramo I pari al 63,7% (65,5% nel 2020), percentuale superiore a quella registrata sia dai premi di ramo I nella nuova produzione complessiva (59,7% nel 2021 contro il 68,7% nel 2020) sia dai prodotti “monoramo” (esclusivamente di ramo I o di ramo III al netto dei prodotti multiramo), per i quali la quota di premi afferenti al ramo I diminuisce al 54,8% (dal 71,0% del 2020) in seguito al significativo incremento delle polizze unit-linked nell’intero anno 2021 (figura 3). Analizzando i soli prodotti multiramo nel quinquennio 2017-2021, si osserva come nell’ultimo anno la quota della componente di ramo I risulti in significativa crescita rispetto al biennio 2017-2018, superiore di circa 1 punto percentuale rispetto al 2019 e in calo di quasi 2 punti percentuali rispetto al 2020 (figura 4). Nel 2021 il generalizzato positivo andamento dei mercati finanziari e borsistici (con quotazioni anche superiori a quelle antecedenti la crisi) ha portato, soprattutto nella seconda metà dell’anno, a una crescita significativa degli indici a essi collegati e a un conseguente incremento della raccolta premi di ramo III, che si riflette anche nella composizione dei prodotti multiramo. 32 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Riguardo alla raccolta premi per canale distributivo (figura 5), gli sportelli bancari e postali hanno collocato nel 2021 30,8 miliardi in prodotti multiramo (+35,1% rispetto all’anno precedente), pari al 66,0% della raccolta complessiva, percentuale in diminuzione rispetto al biennio precedente (68,6% nel 2020 e 72,6% nel 2019) ma superiore alla quota di nuova produzione vita complessiva intermediata dallo stesso canale (62,3%). Ai consulenti finanziari ha fatto riferimento il 12,5% della raccolta di prodotti multiramo, per un valore di 5,9 miliardi, in aumento rispetto all’11,2% del 2020 e inferiore all’incidenza della raccolta complessiva del canale sul totale new business (18,4%). Le reti agenziali e gli altri canali hanno collocato una quota di prodotti multiramo pari al 21,5% (20,2% nel 2020), superiore alla quota di mercato degli stessi canali sulla totalità dei prodotti assicurativi sulla vita (19,2%, di cui oltre il 17% afferente al solo canale agenziale). 33 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Rispetto alla raccolta complessiva di nuova produzione vita per canale distributivo, per le reti agenziali e gli altri canali la quota di prodotti multiramo sul totale è stata del 61,2%, contro il 47,5% dell’anno precedente, a seguire gli sportelli bancari e postali con il 58,0%, dal 42,2% nel 2020; i consulenti finanziari registrano invece un trend opposto, attestandosi al 37,3% con un calo di oltre 4 punti percentuali rispetto alla produzione dell’anno precedente (figura 6). Inoltre, se per le polizze multiramo intermediate dagli sportelli bancari e postali la quota investita nella componente di ramo I risulta preponderante (68,4%), per quella distribuita dalle reti agenziali si osserva una minore incidenza (58,9%), mentre i consulenti finanziari, a differenza degli altri due canali, confermano anche nel 2021 un maggior investimento nella componente di ramo III, pari al 53,3% (figura 7). 34 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Analizzando la raccolta premi dei prodotti multiramo nel corso del biennio 2020-21 e nei primi mesi del 2022 su base mensile, si osserva che la componente di ramo I risulta saldamente preponderante nei vari mesi rispetto alla componente investita nel ramo III, con un andamento più volatile rispetto all’altro ramo (figura 8). 35 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

TREND OFFERTA ASSICURATIVA RELATIVA AL II SEMESTRE 2021

L’analisi si riferisce ai nuovi prodotti lanciati dalle imprese di assicurazione nel periodo di osservazione, con l‘obiettivo di offrire un quadro delle tendenze in atto,

prescindendo dal successo commerciale degli stessi3, quindi, dal livello della raccolta premi ad essi associata.

Per il settore vita, i dati sono stati ricavati dall’archivio delle c.d. “comunicazioni sistematiche” relative alle basi tecniche delle tariffe vita e, per i prodotti di investimento

assicurativo (c.d. IBIPs4), sono stati utilizzati anche i dati contenuti nei KID (Key Information Document), documenti informativi precontrattuali che le imprese sono

tenute a fornire ai potenziali clienti prima della sottoscrizione dei contratti di investimento.

Nel 2° semestre 2021, l’andamento del settore vita (polizze individuali) evidenzia quanto segue:

• un ridimensionamento da parte delle imprese a offrire nuovi prodotti di tipo multiramo, ovvero contratti derivanti dalla combinazione di polizze rivalutabili di

ramo I e unit linked di ramo III, e una maggiore propensione per nuove offerte di contratti di tipo rivalutabile. Tra i nuovi prodotti individuali rilevati (133), si

registrano 46 multiramo (70 nel 1° semestre 2021), 41 rivalutabili (27 nel 1° semestre 2021) e 21 nuovi prodotti di tipo unit linked (21 anche nel semestre

precedente); tra i nuovi prodotti del comparto vita di diverso tipo quali polizze temporanee caso morte, forme previdenziali di vario tipo e Long Term Care

si registrano 25 nuovi prodotti (6 del tipo LTC, un prodotto multi-garanzia, 3 nuovi prodotti PIR - piani individuali di risparmio);

• l’orizzonte temporale medio raccomandato dell’investimento connesso ai nuovi prodotti IBIPs risulta essere pari a circa 6 anni;

• per i prodotti IBIPs i valori di RIY delle diverse opzioni finanziarie sottostanti, indicatore che esprime i costi5 complessivi dei prodotti, sono generalmente

compresi tra il 2% e il 4%4. Valori di RIY superiori o uguali al 4% sono stati registrati in opzioni presenti, rispettivamente, in 12 nuovi prodotti multiramo e 7 unit

linked;

• i prodotti rivalutabili si confermano i meno costosi, con valori di RIY generalmente compresi tra l’1% e il 2,3%;

• per 6 nuovi prodotti, 2 di tipo rivalutabile e 4 di tipo multiramo, 2 imprese si sono avvalse di un fondo utili a cui poter agganciare le prestazioni sulla base delle

modifiche introdotte dal Provvedimento IVASS n. 68 del 14 febbraio 2018 in materia di gestioni separate relative alle polizze vita rivalutabili;

3

L’analisi non tiene conto del volume premi raccolto tramite ciascun prodotto, dato non disponibile, ma del solo numero dei nuovi prodotti lanciati nel semestre.

4

Trattasi dell’acronimo con cui vengono indicati, in base all’attuale normativa europea, i prodotti assicurativi di investimento finanziari che comprendono i prodotti rivalutabili, le unit linked e i prodotti

multiramo. L’IVASS ai fini della vigilanza sui prodotti IBIPs si è dotato di un software di raccolta, monitoraggio e aggiornamento delle informazioni contenute nei KID.

5 Siano essi una tantum (come i costi di entrata), che ricorrenti (come le commissioni di gestione) o accessori (come le performance fees).

36 Data di stampa 02.07.2022Documento confidenziale - www.finward.it ANDAMENTO SETTORE VITA Trend prodotti individuali Nel 2° semestre 2021 risultano censiti 133 nuovi prodotti individuali rispetto ai 140 rilevati nel precedente semestre, numero sostanzialmente in linea con le nuove offerte rilevate nel medesimo semestre del 2021 (131 nuovi prodotti). In questo semestre si ripropone una composizione di nuove offerte analoga a quella dello stesso semestre dell’anno precedente, ovvero 43% di polizze di tipo multiramo (47% nel 2020), 38% di tipo rivalutabile (34% nel 2020). Il numero delle nuove offerte multiramo, dopo il rilevante incremento avuto nel 1° semestre 2021 (70 nel 1° semestre 2021) si riallinea al valore dei trend dei precedenti semestri, registrando 46 nuovi prodotti multiramo, 41 i nuovi prodotti di tipo rivalutabile (27 nel 1° semestre 2021) e 21 le nuove unit linked (21 anche nel 1° semestre 2021), tutti riconducibili alla grande famiglia dei c.d. prodotti IBIPs, che nel complesso raggiungono un numero pari a 108. Sono stati lanciati 3 nuovi prodotti PIR- piani individuali di risparmio (nessuno nel semestre precedente). 37 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Il grafico che segue mostra la distribuzione percentuale delle nuove offerte del secondo semestre 2021 rispetto al primo semestre dello stesso anno; si osserva il ridimensionamento dell’offerta di nuovi prodotti multiramo, pari al 35% del totale delle nuove offerte (50% nel 1° semestre 2021), che viene compensato da un aumento di nuovi prodotti rivalutabili (31% contro il 19% del 1° semestre 2021) e un livello delle nuove offerte unit linked sostanzialmente costante (16% contro il 15% del 2° semestre 2021). 38 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

Focus sui prodotti IBIPs

Come anticipato, dei 133 nuovi prodotti rilevati, 108 sono prodotti di investimento assicurativo (IBIPs6). L’analisi dei dati contenuti nei KID fa registrare per questo

semestre un orizzonte temporale medio raccomandato per l’investimento (c.d. RHP) pari a circa 6 anni, valore in diminuzione rispetto a quanto rilevato nello scorso

semestre (7 anni) e il cui abbassamento è da ricercarsi nella riduzione degli RHP medi sui contratti multiramo e quelli di ramo III. In particolare per i contratti multiramo

l’RHP medio è circa 6 anni (7 anni nel semestre precedente), 5 anni per le unit linked (6 anni nel semestre precedente) mentre si registra un leggero aumento nel

comparto delle rivalutabili per cui l’RHP medio è di circa 7,5 anni.

Più in dettaglio, i prodotti multiramo si concentrano su RHP minori o uguali a 10 anni (il 99% dei prodotti), mentre circa il 95% dei prodotti unit linked sono caratterizzati

da RHP con orizzonti temporali inferiori o uguali ai 5 anni. Infine, per quanto concerne le rivalutabili, i prodotti sono caratterizzati prevalentemente da RHP compresi

tra 6 e 10 anni (il 65% dei prodotti).

6

Insurance-based Investment Products

39 Data di stampa 02.07.2022Documento confidenziale - www.finward.it

Costi prodotti IBIPs

Riguardo ai costi, si è considerato l’indicatore sintetico Reduction in yield (RIY7) definito dalla normativa PRIIPs che rappresenta la misura di riferimento indicata nei

KID. Per i prodotti IBIPs i valori di RIY delle opzioni finanziarie sottostanti sono generalmente compresi tra il 2% e il 4%; infatti il 92% delle opzioni sottostanti rientrano in

questo range. Valori di RIY superiori o uguali al 4% sono stati registrati, rispettivamente per 12 dei nuovi prodotti multiramo e 7 unit linked di nuova produzione. I

prodotti rivalutabili si confermano i meno costosi, con valori di RIY generalmente (oltre 80% circa dei casi), compresi tra l’1,2% e il 2,3%.

Nello specifico per le:

• multiramo, i valori di RIY delle singole opzioni di investimento risultano, nel 24% circa dei casi, compresi nel range 2%;Documento confidenziale - www.finward.it Tra gli ulteriori aspetti di rilievo emersi nel 2° semestre 2021, si segnala che: anche in questo semestre si conferma l’interesse da parte dalle imprese riguardo la selezione e la gestione di investimenti nell’ambito di fattori ambientali, sociali e di governance (ESG) sia nel comparto dei prodotti di tipo multiramo che per i contratti unit linked. In particolare si segnala l’offerta di fondi interni che fanno uso di strategie di portafoglio dinamico basate su investimenti che si riferiscono a emissione di carbonio, di transizione energetica, di solidità finanziaria, tematiche relative al riscaldamento del clima, alla gestione idrica e dei rifiuti, alla maggiore longevità ed all’aumento della popolosità dei centri urbani. 41 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

Andamento mercato Assicurativo

Dati aggregati relativi alla raccolta relativa ai principali prodotti assicurativi di diritto italiano

RACCOLTA PREMI ASSICURATIVI E NUOVA PRODUZIONE AL QUARTO TRIMESTRE 20218

• La raccolta complessiva vita e danni è pari a 150,6 miliardi di euro.

• La raccolta del settore vita, pari a 111,2 miliardi, registra un aumento del +5,9% rispetto al 2020.

- il recupero è concentrato nel ramo III relativo alle polizze unit e index linked, che cresce di +11,9 miliardi (+37,1%) e segna il miglior risultato mai rilevato,

raggiungendo i 44 miliardi;

- la produzione assicurativa vita con finalità previdenziali segue la flessione del ramo VI, diminuito di oltre un miliardo e mezzo dopo l’ottimo risultato dei due

anni precedenti;

- anche la raccolta di ramo V – legata alle operazioni di capitalizzazione – diminuisce di oltre 700 milioni, raggiungendo il minimo storico.

La nuova produzione del settore vita aumenta di 4,3 miliardi (+6,0%).

• La raccolta del settore danni si attesta a 39,5 miliardi, in aumento del +2,9% rispetto al 2020.

- la raccolta non-auto – in cui tutti i rami principali e i comparti sono in crescita – ha realizzato l’incremento record di +5,9% e il livello di volume massimo mai

rilevato (di poco superiore a 23 miliardi di euro);

- nel comparto auto, complessivamente in calo del -1,1%, aumenta la raccolta legata alle garanzie accessorie (CVT), che registra un incremento di +258

milioni, raggiungendo i 3,6 miliardi; prosegue il calo del ramo r.c. auto, che si attesta a 12,7 miliardi e perde -442 milioni rispetto al 2020.

• Gli “Sportelli bancari e postali” rappresentano il principale canale di distribuzione dei prodotti vita con il 53,5% del totale, in calo di -1,1 miliardi rispetto al 2020; i

“Consulenti finanziari” raggiungono il 18,9% del totale e aumentano su base annua di +5,3 miliardi, parallelamente alla crescita dei volumi associati al ramo III.

• Le “Agenzie con mandato” continuano a prevalere nella distribuzione del settore danni, con un peso del 70,0% (84,6% nella distribuzione delle polizze r.c. auto);

risulta in contrazione l’utilizzo delle “Altre forme di vendita diretta” (telefono e Internet), nonostante la spinta alla digitalizzazione indotta dalla pandemia da

Covid-19.

8

Fonte: Bollettino Statistico IVASS n°6 del 17 maggio 2022

42 Data di stampa 02.07.2022Documento confidenziale - www.finward.it La raccolta premi vita e danni delle imprese vigilate IVASS e delle Rappresentanze SEE nel 2021 ammonta a 150,6 miliardi di euro, in aumento del +5,1% rispetto al 2020. Per quanto riguarda le imprese vigilate IVASS, nel 2021 sono stati raccolti premi per 140,0 miliardi (93,0% del totale), in crescita del +3,8% su base annua. La concentrazione della raccolta nelle prime 10 imprese tra le 41 operanti nel settore vita è pari al 67% circa nel 2021 e risulta in crescita negli ultimi tre anni; nel settore danni, le prime 10 imprese delle 70 operanti hanno raccolto circa il 70% del totale. Nel caso delle Rappresentanze SEE la raccolta complessiva nel 2021 è stata di 10,6 miliardi (7,0% del totale), in aumento del +24,8%. La concentrazione della raccolta vita nelle prime 10 imprese delle 26 operanti è molto elevato, intorno al 92%; nel settore danni la raccolta è meno concentrata e in calo: nel 2021 le prime 10 imprese (su un totale di 61 assicuratori di settore) detengono il 68% circa della raccolta. 43 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it

RACCOLTA VITA AL QUARTO TRIMESTRE 20219 - Le Imprese vigilate IVASS e le Rappresentanze SEE

La raccolta del 2021 pari a 111,2 miliardi di euro, risulta in crescita del +5,9% rispetto al 2020, avvicinando il livello registrato a fine 2019: il recupero è concentrato sul

ramo III relativo alle polizze unit e index linked, in aumento di +11,9 miliardi (+37,1%). Tutti gli altri rami vita risultano in contrazione: il ramo I – a cui sono collegate le

polizze vita c.d. “pure” – perde quasi 3 miliardi e mezzo rispetto alla raccolta del 2020 (-5,2%); il ramo VI legato ai Fondi Pensione perde -1,5 miliardi (pari al -38,8%); le

operazioni di capitalizzazione (ramo V) calano di 718 milioni (-36,9%).

9

Fonte: Bollettino Statistico IVASS n°6 del 17 maggio 2022

44 Data di stampa 02.07.2022Documento confidenziale - www.finward.it Nella distribuzione dei prodotti vita del 2021 diminuisce l’incidenza degli Sportelli bancari e postali e delle Agenzie in economia e aumenta il peso di tutti gli altri canali: in particolare la raccolta dei Consulenti finanziari risulta in crescita. 45 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Le Imprese vigilate IVASS Nel 2021 la raccolta vita – pari a 105,9 miliardi – registra un aumento del +4,5% su base annua (+4,5 miliardi), combinando il forte incremento del ramo III – di +10,2 miliardi (+34,5%) – con la diminuzione degli altri rami vita. In particolare il ramo I diminuisce di -3,4 miliardi (-5,2%); la raccolta relativa alle Operazioni di capitalizzazione (ramo V) si riduce di -717 milioni (-36,9%); la produzione assicurativa vita con finalità previdenziali + pari a 7,6 miliardi, in calo di -1,2 miliardi rispetto al 2020: la flessione è legata al ramo VI relativo ai Fondi pensione, che si riduce di -1,5 miliardi rispetto al 2020 (-38,8%); i Piani Individuali Pensionistici di tipo assicurativo (PIP) di ramo I (3,6 miliardi), aumentano del +2,2%; i PIP di ramo III si attestano a 1,6 miliardi, in crescita del +17,4%. Con l’espansione delle polizze “finanziarie” di ramo III crescono di quasi 5 miliardi i volumi intermediati dai Consulenti finanziari; crescono significativamente anche le Agenzie con mandato (+1,1 miliardi); cala l’utilizzo degli Sportelli bancari e postali (-1,2 miliardi) e delle Agenzie in economia e gerenze (-744 milioni di euro). 46 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it La nuova produzione vita delle imprese vigilate registra un aumento di +2,8 miliardi di euro rispetto al 2020 (+4,0%): gli oltre 8,2 miliardi di produzione derivante dal ramo III sono in larga parte assorbiti dalla contrazione del ramo I (-3,3 miliardi), del ramo V e (-599 milioni di euro) e del ramo VI (-1,6 miliardi, pari quasi -80%), quest’ultima dovuta alla rilevante entrata di fondo pensione chiuso che nel 2020 ha evidentemente dato un cambio di passo al comparto dei fondi pensione e ramo VI. 47 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Le Rappresentanze SEE La raccolta nei rami vita realizzata nel 2021 dalle Rappresentanze SEE si attesta su 5,3 miliardi; la produzione è concentrata sui rami I e III: da quest’ultimo ramo deriva l’aumento nella raccolta vita di 1,6 miliardi (+44,8%) rispetto al 2020. Tutti i canali utilizzati dalle Rappresentanze SEE contribuiscono alla crescita su base annua registrata nel 2021, anche se con una mutata incidenza relativa: in particolare le Agenzie in economia e gerenze passa dal 5,0% al 11,8%. 48 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Anche la nuova produzione emessa risulta in crescita di 1,6 miliardi di euro rispetto al 2020 (+46,6%), derivanti dalla raccolta del RAMO III (quasi l’80% del totale). 49 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it PARTE III – Pillole formative Approfondimenti FOCUS SUGLI STRUMENTI FINANZIARI SOTTOSTANTI I PRODOTTI LINKED Organismi di investimento collettivo del risparmio (OICR) Per organismi di investimento collettivo del risparmio (OICR) si intendono i fondi comuni di investimento, le società di investimento a capitale variabile (Sicav) e le società di investimento a capitale fisso (Sicaf). Gli OICR si dividono in organismi di investimento collettivo in valori mobiliari (OICVM o, anche, OICR armonizzati) e OICR alternativi. Per OICR armonizzati si intendono i fondi comuni di investimento e le Sicav conformi alla normativa comunitaria che prescrive una serie di requisiti minimi relativi alle procedure di autorizzazione, al controllo, alla struttura, alle attività ed alle informazioni ai quali un OICVM deve uniformarsi. Per OICR alternativi si intende, invece, una particolare categoria di OICR caratterizzati da una maggiore libertà di investimento del patrimonio raccolto rispetto agli OICVM. Ad essi, infatti, non vengono applicati i vincoli e le limitazioni previsti dalla normativa comunitaria per gli OICVM. Fondi comuni di investimento Per fondo comune di investimento si intende l'OICR costituito in forma di patrimonio autonomo, suddiviso in quote, istituito e gestito da un gestore autorizzato. Per fondo aperto si intende quel fondo i cui partecipanti hanno diritto di chiedere il rimborso delle quote, a valere sul patrimonio dello stesso, secondo le modalità e con la frequenza previste dal relativo regolamento di gestione e dalla rileva documentazione d'offerta. Per fondo chiuso si intende, invece, il fondo diverso da quello aperto. Ogni fondo si caratterizza per avere una composizione del portafoglio predefinita in termini di classi di beni. Sotto questo profilo, i fondi si dividono principalmente in fondi mobiliari, fondi che investono in quote di OICR (Fondi di fondi), fondi immobiliari e fondi di credito. Alla categoria dei fondi mobiliari appartengono diverse categorie di fondi: azionari, bilanciati, obbligazionari, liquidità, flessibili, ecc.. I fondi immobiliari sono invece i fondi comuni che investono in immobili. I fondi di credito, da ultimo, si caratterizzano invece per investire in crediti, ivi inclusi quelli erogati, a favore di soggetti diversi dai consumatori, a valere sul patrimonio dei fondi medesimi. I fondi comuni di investimento sono istituiti e gestiti dalle società di gestione del risparmio (SGR). 50 Data di stampa 02.07.2022

Documento confidenziale - www.finward.it Società di investimento a capitale variabile Le Società di investimento a capitale variabile (Sicav) raccolgono capitali tra i risparmiatori e li investono nei mercati finanziari. Si differenziano dai fondi comuni d'investimento principalmente per il fatto che il sottoscrittore non acquista quote di partecipazione, ma azioni della società di investimento costituita. Le Sicav sono spesso uno strumento multicomparto, che ripartisce il proprio patrimonio in diverse classi (comparti di investimento), specializzate in specifiche aree geografiche o settori di mercato, a cui è possibile aderire singolarmente. Una volta aderito ad un comparto si ha la possibilità di trasferire il proprio investimento ad un altro dei comparti istituiti dalla Sicav. Società di investimento a capitale fisso Le Società di investimento a capitale fisso (Sicaf) sono OICR alternativi chiusi costituiti in forma di società per azioni a capitale fisso, aventi per oggetto sociale esclusivo l'investimento collettivo del patrimonio raccolto mediante l'offerta di proprie azioni e di altri strumenti finanziari partecipativi. Come le Sicav, anche le Sicaf si differenziano dai fondi comuni d'investimento, in particolare, per il fatto che il sottoscrittore non acquista quote di partecipazione, ma azioni della società di investimento. Exchange Traded Funds (ETF) Gli Exchange Traded Funds sono una particolare categoria di OICR, caratterizzati dall’essere negoziati in borsa e dall’avere come unico obiettivo d’investimento quello di replicare l’indice di mercato al quale si riferiscono (benchmark), attraverso una gestione totalmente passiva. Va considerato però che qualora la valuta di riferimento dell’indice sia differente da quella di negoziazione, il rendimento dell’ETF potrà divergere da quello del benchmark per effetto della svalutazione/rivalutazione di tale valuta nei confronti di quella di negoziazione. 51 Data di stampa 02.07.2022

Puoi anche leggere