PIANO DELLA PERFORMANCE 2018 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PIANO DELLA PERFORMANCE

2018 – 2020

1

Indice

PRESENTAZIONE DEL PIANO

1. IL COMUNE

2. LA STORIA ED IL TERRITORIO

3. LA POPOLAZIONE

4. IL CONTESTO ESTERNO

5. LA STRUTTURA DELL’ENTE

6. L’ORGANIZZAZIONE DELL’ENTE

7. IL BILANCIO 2018 IN SINTESI

8. IL PIANO DELLA PERFORMANCE

ALLEGATI:

STRUTTURA DEL PIANO DELLA PERFORMANCE 2018-2020 ED OBIETTIVI

OPERATIVI 2018

2

Presentazione del Piano

In coerenza alle modifiche normative introdotte con il d.lgs. 150/2009 e con la l. 213/2012

in materia di controlli interni degli Enti locali, l’Amministrazione comunale ha approvato il

Regolamento sui controlli interni e il Regolamento sul sistema di misurazione,

valutazione, trasparenza della performance.

In tale contesto viene ad inserirsi il Piano della performance, documento di

programmazione previsto dal d.lgs. 150/2009, con orizzonte temporale triennale avente

lo scopo di misurare la produttività dell’Amministrazione pubblica sotto il profilo dei risultati

ottenuti a livello individuale ed organizzativo, della qualità dei servizi, dell’attribuzione dei

compensi di risultato e/o incentivanti.

Tale documento si inserisce nel processo di integrazione tra la programmazione

finanziaria e quella strategica derivante dalle linee di mandato del Sindaco, con la finalità,

in divenire, di realizzare un unico documento di programmazione triennale che contenga

e colleghi l’assegnazione di obiettivi, con le relative risorse umane e strumentali.

Il monitoraggio dello stato di avanzamento del Piano (in termini di realizzazione degli

obiettivi ivi indicati) sarà condotto con una cadenza annuale, sia per quanto riguarda lo

stato di avanzamento delle attività strategiche, sia per quanto riguarda le attività

organizzative e gestionali ordinarie.

Premesso, inoltre, che con deliberazione di G.M. n. 60 del 03/5/2018 è stato approvato il

DUP 2018-2020, mentre con la D.C.C. 29 del 24/05/2018 è stato approvato il bilancio

finanziario 2018-2020, documenti imprescindibili per il processo di costruzione del PEG

2018.

Il documento è dimensionato su di una proiezione triennale, rimanendo però fermo il

principio per cui la sua durata è annuale. In altri termini, il primo anno è immediatamente

produttivo di effetti, mentre gli altri due hanno carattere programmatico.

Contiene, inoltre, tutti gli obiettivi più significativi in materia di prevenzione della

corruzione, come delineati nell’apposito Piano triennale di Prevenzione sulla corruzione

per il periodo 2018 - 2020, adottato dall’Ente con deliberazione G.M. n. 315 del

12/03/2018, ai sensi dell’art. 1, comma 5, lettera a) della legge n. 190 del 6.11.2012.

1. IL COMUNE

L’identità

Il Comune di Giovinazzo si ispira ai valori della democrazia, della libertà e dell’uguaglianza

che assicurano il rispetto della dignità della persona umana, tutelandone i diritti.

Il Comune di Giovinazzo:

riconosce nella promozione, nella tutela e nel rispetto della vita umana in tutte le

sue fasi, il fondamento della dignità della persona;

3

custodisce la memoria dei concittadini caduti nell’adempimento del proprio dovere

e ne promuove i valori storici e civili che ne hanno ispirato il sacrificio;

promuove la pace nella libertà, la solidarietà e lo sviluppo sociale;

persegue il benessere sociale dei propri cittadini, interpretandone e risolvendone i

bisogni primari, e tutela la sicurezza dei suoi abitanti;

riconosce nella famiglia fondata sul matrimonio, ai sensi dell’art. 29 della

Costituzione Italiana, il nucleo essenziale per l’accoglienza, la crescita, la

formazione della persona nella società;

garantisce i diritti dei propri cittadini ed in particolar modo dei più deboli, dei

diversamente abili, dell'infanzia, dei minori, degli anziani, della famiglia;

assicura condizioni di pari opportunità tra uomo e donna;

valorizza il legame con i Giovinazzesi emigrati nel mondo;

garantisce la tutela dei diritti dell’uomo a coloro che, di diversa cittadinanza e

nazionalità, intendono integrarsi nella comunità;

favorisce la partecipazione attiva dei cittadini alla vita politica, economica e sociale;

promuove la cittadinanza Europea.

(Statuto Comunale, Titolo I, Art. 3)

2. LA STORIA ED IL TERRITORIO

La Storia

I primi insediamenti nella zona risalgono a tempi remoti, come testimoniano i reperti

rinvenuti nei dintorni della cittadina, tra cui un dolmen (monumento preistorico sepolcrale

o comunque legato al culto dei morti) dell’età del bronzo e una tomba databile al XIX-

XVIII secolo a.C. Secondo la tradizione, avrebbe avuto origine dalla peucetica IUVENIS

NETIUM, citata negli itinerari di epoca tardoantica e altomedievale come Natiolium e

distrutta durante le guerre puniche. Il toponimo, che dal X secolo è attestato nelle forme

di Jubenacie e Juvenacio, deriva dal personale latino JOHANNACIUS, corrispondente

all’italiano “Giovannazzo”. Fortificata già in età romana e diocesi fin dal secolo XI, ha

condiviso le sorti dei territori circostanti, assoggettati a più dominazioni. Al centro di intensi

traffici marittimi con Venezia, nella prima metà del Cinquecento entrò a far parte dei

possedimenti dei Gonzaga, passando poi in quelli dei nobili Giudice. Affrancatasi dai

vincoli feudali, nella seconda metà del Settecento, partecipò alle successive vicende del

resto della regione. Tra le testimonianze storico-architettoniche figurano: la cattedrale, del

1100, ampiamente rimaneggiata nel XVIII secolo; le seicentesche chiese di Santa Maria

degli Angeli e della Madonna di Costantinopoli; la chiesa dello Spirito Santo, risalente alla

fine del Trecento; il palazzo ducale, della metà del XVII secolo; il palazzo Saraceno; i resti

delle mura romane; l’arco Traiano; maestosi bastioni, tra cui la torre aragonese Sagarriga,

e, fuori dall’abitato, la chiesetta del Padre Eterno, uno dei numerosi edifici di culto rupestri

sorti nella zona tra i secoli XI e XII.

Il Territorio

Il territorio è prevalentemente pianeggiante sulla fascia costiera ma con continua

pendenza in ascesa dal mare verso le zone interne, mentre spostandosi verso l'interno si

incontrano i primi pendii dell'entroterra murgiano. L'altimetria del comune varia da 1 a 160

m s.l.m. La casa comunale si trova a 7 metri di altitudine.

4

Il territorio amministrativo comprende le frazioni San Matteo, Le Macchie e Sette Torri; le

prime due si trovano rispettivamente a 5.2 km e 6.8 km dal centro abitato, sulla litoranea

sud verso Bari e sono principalmente località balneari ricche di lidi; Sette Torri, invece, è

un borgo medioevale che sorge su una collina, a 142 m s.l.m. a 6.5 km dal centro cittadino;

frequentato solitamente nella stagione estiva, è conosciuto dagli abitanti del luogo per la

splendida vista dall'alto sul paese di Giovinazzo ed in parte anche quello di Molfetta e

Bitonto.

(da Italiapedia - Wikipedia 2018)

3. LA POPOLAZIONE

POPOLAZIONE E SOCIETA’

Uno sguardo d'insieme sull’Italia delle Regioni.

Anche nel 2016, oltre un terzo della popolazione italiana è concentrata in tre regioni:

Lombardia, Lazio e Campania. Con riferimento alle ripartizioni geografiche il Mezzogiorno

è l'area più popolata del Paese, anche se è quella cresciuta meno nel periodo considerato

(2006-2016).

Il bilancio naturale della popolazione evidenzia valori negativi in tutte le ripartizioni: il tasso

di crescita naturale continua a essere negativo nel Mezzogiorno, sebbene su valori meno

elevati rispetto al Centro-Nord. A livello regionale, nel 2016 la Liguria presenta il valore

più alto dell'indice di vecchiaia e di quello di dipendenza, mentre all'estremo opposto si

colloca la Campania.

A livello di ripartizione territoriale, le aree dove si vive più a lungo sono le regioni del

Centro-Nord, mentre nel Mezzogiorno i valori della speranza di vita si confermano al di

sotto della media nazionale. Il primato regionale sia tra gli uomini sia tra le donne compete

al Trentino-Alto Adige, mentre il decremento più significativo si registra in Valle d'Aosta.

Per le separazioni si sta verificando una convergenza tra le varie aree del Paese, mentre

il divario Nord-Sud per i divorzi rimane ancora ben più evidente. Nel 2015, la popolazione

italiana è composta da oltre 60 milioni di residenti, registrando un incremento minimo

rispetto all'anno precedente. Al 1° gennaio 2016, l'indice di vecchiaia assume proporzioni

notevoli, salendo a quota 157,9%, mentre l'indice di dipendenza raggiunge un valore pari

a 55,2%. Il tasso di fecondità totale continua a diminuire, attestandosi su 1,37 figli in media

per donna, mentre occorrerebbero circa 2,1 figli in media per donna per garantire il

5

ricambio generazionale. L'età media al parto, pari a 31,5 anni, rimane stabile rispetto

all'anno precedente.

Gli aspetti demografici nella città di Giovinazzo

Andamento demografico della popolazione residente nel comune di Giovinazzo dal 2001

al 2017. Grafici e statistiche su dati ISTAT al 31 dicembre di ogni anno.

Variazione percentuale della popolazione

Le variazioni annuali della popolazione di Giovinazzo espresse in percentuale a confronto

con le variazioni della popolazione della città metropolitana di Bari e della regione Puglia.

Flusso migratorio della popolazione

Il grafico in basso visualizza il numero dei trasferimenti di residenza da e verso il comune

di Giovinazzo negli ultimi anni. I trasferimenti di residenza sono riportati come iscritti e

cancellati dall'Anagrafe del comune.

Fra gli iscritti, sono evidenziati con colore diverso i trasferimenti di residenza da altri

comuni, quelli dall'estero e quelli dovuti per altri motivi (ad esempio per rettifiche

amministrative).

6

Movimento naturale della popolazione

Il movimento naturale di una popolazione in un anno è determinato dalla differenza fra

le nascite ed i decessi ed è detto anche saldo naturale. Le due linee del grafico in basso

riportano l'andamento delle nascite e dei decessi negli ultimi anni. L'andamento del

saldo naturale è visualizzato dall'area compresa fra le due linee.

Popolazione per età, sesso e stato civile 2017

7

Popolazione per classi di età scolastica 2017

Distribuzione della popolazione di Giovinazzo per classi di età da 0 a 18 anni al 1° gennaio

2017. Elaborazioni su dati ISTAT.

Il grafico in basso riporta la potenziale utenza per l'anno scolastico 2017/2018 le scuole

di Giovinazzo, evidenziando con colori diversi i differenti cicli scolastici (asilo nido, scuola

dell'infanzia, scuola primaria, scuola secondaria di I e II grado).

Indici demografici e Struttura di Giovinazzo

8

L'analisi della struttura per età di una popolazione considera tre fasce di età: giovani 0-14

anni, adulti 15-64 anni e anziani 65 anni ed oltre. In base alle diverse proporzioni fra tali

fasce di età, la struttura di una popolazione viene definita di tipo progressiva, stazionaria o

regressiva a seconda che la popolazione giovane sia maggiore, equivalente o minore di

quella anziana.

Lo studio di tali rapporti è importante per valutare alcuni impatti sul sistema sociale, ad

esempio sul sistema lavorativo o su quello sanitario.

4. IL CONTESTO ESTERNO

L’economia, la Finanza Pubblica e l’occupazione - Uno sguardo d’insieme sull’Italia

Prodotto Interno Lordo

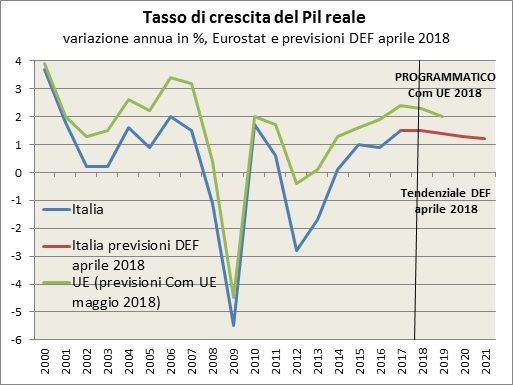

Tasso di crescita del PIL reale

Elaborazione DIPE su dati Eurostat, Istat, Commissione europea e sui dati tendenziali del DEF di aprile 2018.

Nota esplicativa: Il dato è riferito al tasso di crescita del Prodotto interno lordo (PIL) dell’Italia e a quello medio dell’Unione

europea. Per il 2018-2021 è indicato il tendenziale previsto dal DEF di aprile 2018.

Livello del PIL italiano

9

Elaborazione DIPE su dati Istat.

Nota esplicativa: Il grafico illustra l’andamento del Prodotto interno lordo italiano reale, cioè espresso in milioni di euro a

prezzi costanti del 2010. I dati trimestrali sono stati destagionalizzati per il ciclo economico e aggiustati per il numero di

giorni lavorativi.

Produzione industriale

Elaborazione DIPE su dati OCSE.

Nota esplicativa: L’indice della produzione industriale misura la variazione nel tempo del volume fisico della produzione

effettuata dall’industria in senso stretto (ovvero con esclusione delle costruzioni). Le serie sono state calcolate prendendo

come base il primo mese del 2000, posto uguale a 100, con dati mensili OCSE.

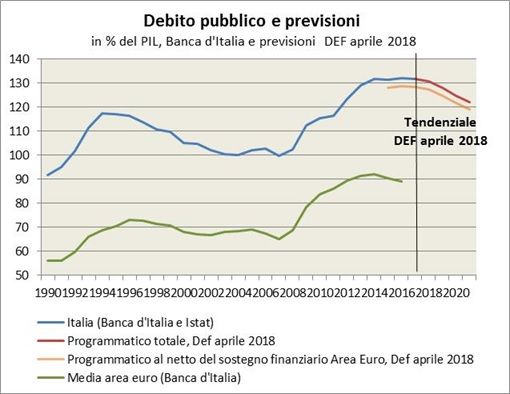

Debito pubblico

10Elaborazione DIPE su dati Banca d’Italia, Istat e del DEF di aprile 2018.

Nota esplicativa: Il dato è riferito al debito pubblico italiano (stock accumulato nel corso del tempo). Il dato Banca d’Italia,

relativo all’Italia e alla media della zona euro, è espresso in percentuale del Prodotto interno lordo. I dati sul debito pubblico

italiano sono aggiornati in base alla revisione del PIL effettuata dall’Istat a settembre 2014 in attuazione del nuovo sistema

europeo di conti nazionali SEC 2010. Per il 2018-2021 sono indicate le previsioni tendenziali del DEF di aprile 2018.

Spesa pubblica

Elaborazione DIPE su dati Istat, Banca d’Italia e sui dati tendenziali del DEF di aprile 2018.

Nota esplicativa: La spesa delle Amministrazioni pubbliche è sia nel suo complesso che al netto del pagamento di interessi

passivi sul debito pubblico e della spesa in conto capitale (spesa corrente primaria).

11Inflazione

Elaborazione DIPE su dati Eurostat.

Nota esplicativa: Il grafico presenta, per ogni mese, l’indice armonizzato della variazione dei prezzi al consumo per l’intera

collettività, rispetto allo stesso mese dell’anno precedente. Le due serie illustrano il dato italiano e la media della zona euro

Tasso di occupazione

Elaborazione DIPE su dati Eurostat.

Nota esplicativa: Il grafico presenta il tasso di occupazione (pari al numero di occupati di età compresa tra i 20 e i 64 anni

diviso per la popolazione residente della medesima fascia di età) in Italia e nella zona euro a 19 membri. I dati sono la

media annuale calcolata da Eurostat

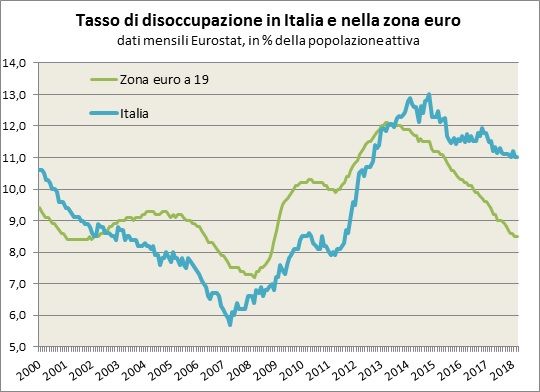

12Tasso di disoccupazione

Elaborazione DIPE su dati Eurostat.

Nota esplicativa: Il grafico presenta il tasso di disoccupazione destagionalizzato, che è pari al numero di disoccupati che

hanno cercato attivamente lavoro nel periodo precedente l’indagine diviso per il numero di componenti della forza lavoro

(a sua volta pari al numero di occupati più il numero di persone in cerca di lavoro). Il dato utilizzato, relativo all’Italia e alla

zona euro, è calcolato su base mensile da Eurostat.

Investimenti comparati con l’UE

Elaborazione DIPE su dati del FMI.

Nota esplicativa: Il grafico confronta con dati annuali l’evoluzione della quota del Pil destinata agli investimenti pubblici e

privati in Italia e nell’Unione europea. (WEO di aprile 2017).

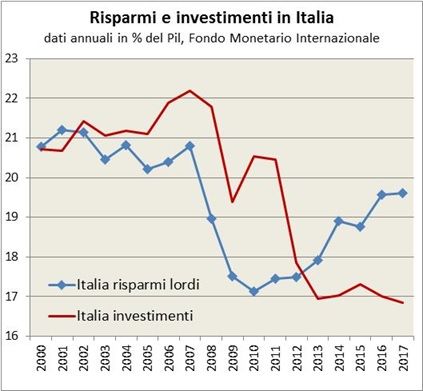

Risparmi e investimenti in Italia

13Elaborazione DIPE su dati del FMI.

Nota esplicativa: Il grafico confronta l’evoluzione della quota del Pil italiano destinata rispettivamente agli investimenti

privati e pubblici e al risparmio lordo.

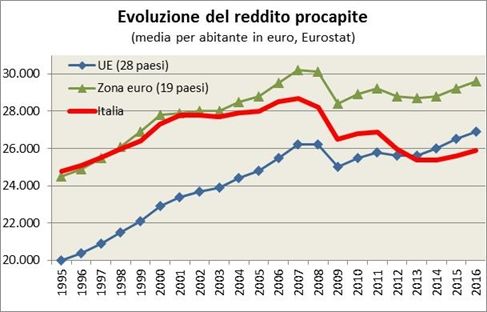

Evoluzione del reddito pro capite

Fonte: Elaborazione DIPE su dati Eurostat.

Nota esplicativa: Il grafico confronta i dati relativi al reddito pro capite in euro (misurato in termini di PIL pro capite) in Italia

con quello medio dell’area euro e dell’Unione europea a 28 membri. I dati non sono espressi a prezzi correnti ma in

funzione dei volumi concatenati.

Quota di popolazione in povertà assoluta per aree geografiche

Fonte: Elaborazione DIPE su dati ISTAT.

14Nota esplicativa: L’incidenza della povertà assoluta viene calcolata sulla base di una soglia corrispondente alla spesa

mensile minima necessaria per acquisire il paniere di beni e servizi che, nel contesto italiano e per una determinata

famiglia, è considerato essenziale a uno standard di vita minimamente accettabile. Vengono classificate come

assolutamente povere le famiglie con una spesa mensile pari o inferiore al valore della soglia. Questa varia a seconda del

numero di componenti della famiglia, della loro età, della localizzazione geografica e della tipologia di comune in cui vivono.

Ad esempio nel 2014 una famiglia di due persone, composta da un adulto e da un bambino piccolo, è considerata

assolutamente povera con meno di 1.085 euro al mese se vive in una città metropolitana del Nord o con meno di 762 euro

se vive in un piccolo comune del Mezzogiorno. Per un adulto solo tra i 18 e i 59 anni tale soglia scende rispettivamente a

817 e 548 euro.

Quota di popolazione in povertà relativa per aree geografiche

Fonte: Elaborazione DIPE su dati ISTAT.

Nota esplicativa: L’incidenza della povertà relativa viene calcolata sulla base di una soglia convenzionale (linea di povertà)

che individua il valore di spesa per consumi al di sotto del quale una famiglia viene definita povera in termini relativi. Tale

valore si modifica solo in funzione del numero di componenti del nucleo familiare (e, contrariamente alla povertà assoluta,

non è differenziata per zona geografica, dimensione del comune di residenza o età dei componenti del nucleo familiare).

Nel 2014 la soglia è di 625 euro di spesa mensile per una persona, di 1.042 euro per due persone e di 1.698 euro per

quattro persone.

L’ECONOMIA E L’OCCUPAZIONE

Il bilancio generale dell’Economia

Nel 2017 si consolida la fase espansiva dell’economia internazionale. Il ritmo di crescita aumenta

dal 3,2 al 3,8 per cento (+4,8 nei paesi emergenti, +2,3 nelle economie avanzate) e l’accelerazione

della ripresa contribuisce alla risalita dei corsi delle materie prime (Tavola 1.1). Il volume degli

scambi mondiali di beni, secondo i dati del Central Plan Bureau, segna in media d’anno un

incremento del 4,6 per cento (dal +1,5 nel 2016), con una accelerazione diffusa sia nei paesi

avanzati (+3,8 per cento, dal +1,6 del 2016) sia nelle economie emergenti (+5,7 per cento, dal +1,3).

Negli Stati Uniti il tasso di crescita del Pil passa dall’1,5 al 2,3 per cento. I consumi continuano a

fornire un apporto prevalente (1,9 punti percentuali) grazie agli effetti dell’andamento favorevole

dell’occupazione e della dinamica salariale sui redditi delle famiglie. Gli investimenti privati offrono

un contributo positivo di mezzo punto percentuale, mentre prosegue il decumulo delle scorte. Per

effetto di una crescita in volume dell’import più vivace di quella dell’export, la domanda estera netta

sottrae due decimi di punto alla dinamica del Pil. Il consolidamento del ciclo economico e la ripresa

dell’inflazione al consumo (+2,1 per cento in media d’anno, dal +1,3 del 2016) hanno indotto la

Federal Reserve a proseguire nell’azione di restrizione delle condizioni monetarie, operando tre rialzi

15di 0,25 punti percentuali dei tassi di riferimento a breve, che a dicembre hanno raggiunto l’1,5 per

cento.

Tra le economie emergenti, il Pil cresce del 6,9 per cento in Cina e del 6,7 in India. Nella seconda

parte dell’anno, la ripresa delle quotazioni delle materie prime ha favorito l’uscita dalla recessione

dei paesi produttori (Russia +1,5 per cento, Brasile +1,0 per cento, e in generale i paesi dell’America

Latina +1,3 per cento).

Nell’Unione economica e monetaria (Uem) la ripresa è sostenuta e continua a essere trainata dalla

domanda estera netta. Nel 2017 il Pil aumenta del 2,4 per cento (dal +1,8 nel 2016), con un

contributo di 1,2 punti provenienti dalla domanda per consumi e di 0,7 da quella per investimenti

(entrambe in leggero rallentamento); un apporto positivo di quasi sei decimi viene dalle esportazioni

nette (-0,4 punti nel 2016). La dinamica positiva della domanda mondiale ha sostenuto la crescita

del volume delle esportazioni (+5,1 per cento) in misura più consistente rispetto alle importazioni

(+4,3 per cento). Nella media del 2017 i prezzi al consumo tornano a crescere (+1,5 per cento

rispetto al +0,2 del 2016); soprattutto nella parte finale dell’anno, l’inflazione ha risentito degli

incrementi di prezzo dei beni alimentari freschi e di quelli energetici. La Banca centrale europea ha

continuato a mantenere una politica monetaria accomodante, proseguendo le operazioni di acquisto

di attività dell’Eurosistema (seppure in misura ridotta rispetto allo scorso anno) e mantenendo

invariati i tassi ufficiali. Nel 2017 la crescita dell’economia italiana si consolida. Il Pil cresce dell’1,5

per cento (+0,9 nel 2016), con un ritmo relativamente stabile nel corso dell’anno. Come nel 2016, a

trainare la ripresa è la domanda interna, in particolare gli investimenti fissi lordi, con un contributo di

0,6 punti percentuali. La crescita dell’Italia è inferiore a quella osservata nelle altre maggiori

economie europee (+1,8 per cento in Francia, +2,2 in Germania, +3,1 in Spagna), scontando un

andamento meno vivace dei consumi delle famiglie e una crescita maggiore delle importazioni.

L’export di beni e servizi aumenta invece in misura sostenuta. Nel 2017 il contributo della domanda

estera netta alla crescita è positivo per 0,2 punti percentuali mentre nel 2016 ha sottratto 0,2 punti.

In controtendenza rispetto alle altre economie, il contributo dei consumi della pubblica

amministrazione (PA) è nullo. Il ciclo degli investimenti sostiene l’economia. Nel 2017 gli investimenti

fissi lordi in volume crescono del 3,8 per cento, recuperando complessivamente oltre nove punti

percentuali nel triennio 2015-2017). In questo periodo aumentano in misura consistente gli

investimenti in impianti e macchinari (+21,7 per cento), anche grazie alla forte risalita di quelli in

mezzi di trasporto (il cui ammontare in volume è più che raddoppiato) e all’andamento delle

apparecchiature ICT (tecnologie dell’informazione e della comunicazione; +14,9 per cento). Nello

stesso periodo, crescono gli investimenti in prodotti della proprietà intellettuale (+6,8 per cento), a

sintesi di una riduzione del 3,7 per cento per la voce software e basi di dati e di una crescita sostenuta

degli investimenti in ricerca e sviluppo (+18,1 per cento). Un recupero (+1,7 per cento) si ha anche

nel volume degli investimenti in costruzioni che, tuttavia, resta quasi 24 punti sotto il livello del 2010.

Dal 2015, la crescita degli investimenti ha riguardato tutti i settori: l’industria in senso stretto (+10,5

per cento), i servizi (+8,7) e, in misura sostenuta, le costruzioni (+19,5 per cento). Nel 2017, gli

investimenti in impianti e macchinari, al netto dei mezzi di trasporto e delle apparecchiature ICT

mostrano un rallentamento del ritmo di crescita. La ripresa degli investimenti ha avuto una ricaduta

positiva sull’attività del comparto dei beni strumentali in cui, nel corso del 2017, si sono ridotti

ulteriormente i margini di capacità produttiva inutilizzata, con possibili ricadute positive

sull’ampliamento della base produttiva del settore.

Nel 2017 l’Italia beneficia della ripresa dei flussi di scambio internazionale di beni. Il volume delle

esportazioni di beni e servizi cresce del 5,4 per cento, quello delle importazioni del 5,3. Il commercio

estero fa registrare un’accelerazione, diffusa in tutti i raggruppamenti, dei volumi esportati di beni

rispetto al 2016: l’aumento riguarda soprattutto i beni di consumo (+3,7 per cento, rispetto al +1,5

del 2016) e i prodotti intermedi (+3,3 per cento, +2,1 nel 2016), ma è sostenuto anche per i beni

strumentali (+2,2 per cento, da +0,2 nel 2016); riprendono a salire, inoltre, i beni energetici (+9,5 per

cento). I volumi importati crescono soprattutto nella componente dei beni intermedi (+4,9 per cento),

mentre sono in decelerazione le importazioni di beni strumentali (+2,3 per cento, rispetto al +5,2 del

2016). Nel 2017, il valore dell’export aumenta del 6,4 per cento verso le altre economie dell’Uem,

ed è in forte espansione in Cina (+22,2), Russia (+19,3) e Stati Uniti (+9,8 per cento). L’avanzo

commerciale è di 47,5 miliardi, in leggera diminuzione rispetto all’anno precedente (49,6 miliardi).

L’avanzo della bilancia non energetica è invece di 81,0 miliardi di euro (era 76,2 nel 2016).

16Continuano a crescere i consumi delle famiglie. Il volume della spesa delle famiglie residenti

aumenta dell’1,4 per cento, un ritmo analogo a quello del 2016.

Cresce, seppur di poco, la spesa delle amministrazioni pubbliche (+0,1 per cento), contro il +0,6

dell’anno precedente e dopo cinque anni di contrazione. L’incremento dei consumi interessa sia i

beni (+1,2 per cento) sia i servizi (+1,7): i primi salgono a un ritmo inferiore a quello osservato nei

due anni precedenti (+1,7 per cento nel 2016 e +2,7 nel 2015) mentre i secondi sono in lieve

accelerazione (rispettivamente, +1,2 e +1,5 per cento).

Continua a crescere, ma a un ritmo meno sostenuto, anche la spesa per beni durevoli (+4,9 per

cento), mentre rallenta più bruscamente la spesa per beni non durevoli (+0,3 per cento, dal +1,2 del

2016). Nel 2017 il reddito disponibile lordo delle famiglie aumenta dell’1,7 per cento, trainato

dall’incremento del 2,3 per cento dei redditi da lavoro dipendente.

Per effetto dell’inflazione, l’aumento del potere d’acquisto delle famiglie consumatrici (+0,6 per

cento) rallenta rispetto al biennio precedente. La spesa per consumi finali cresce tuttavia del 2,5 per

cento, determinando un calo della propensione al risparmio, dall’8,5 al 7,8 per cento.

Nel 2017 l’incremento del valore aggiunto dei servizi di mercato è sostenuto in tutti i comparti. Le

variazioni più elevate si registrano nei comparti dell’alloggio e ristorazione (+4,5 per cento), logistica

(+3,1) e commercio (+2,3); a un ritmo più contenuto aumentano anche i servizi di informazione e

comunicazione (+0,8) e le attività professionali, a eccezione della ricerca e sviluppo (-1,3 per cento).

A crescere sono anche le attività finanziarie e assicurative (+2,0 per cento) e quelle immobiliari

(+1,5). Il valore aggiunto dei servizi presenta una dinamica in linea con le principali economie

europee nelle attività di commercio, alloggio e ristorazione, e in ritardo nei servizi a più alta intensità

di conoscenza,1 come quelli di informazione e comunicazione e le attività professionali. Nel biennio

2015-2016 l’economia torna a crescere nel Mezzogiorno, dopo sette anni di contrazione.

Il Pil in volume del Mezzogiorno aumenta del 2,4 per cento, un valore superiore a quello medio

nazionale (+1,9 per cento). Nel biennio la ripresa è più forte nel Nord-est (+2,5 per cento), in

particolare in Emilia Romagna e in Friuli-Venezia Giulia (+2,7). Il tasso di crescita del Nord-ovest

(+2,0 per cento) riflette al suo interno dinamiche differenti: l’incremento è più elevato in Lombardia

(+2,5 per cento), meno vivace in Piemonte (+1,5), negativo in Liguria (-0,5 per cento).

Più contenuta l’espansione nelle regioni del Centro (+0,9 per cento), dove il Pil si è leggermente

contratto nelle Marche (-0,1 per cento). Tra le regioni meridionali, il Molise e la Campania presentano

variazioni positive del 4,9 per cento, la Basilicata del 9,2.

Nel complesso, mentre la crescita del Sud è consistente (+3,0 per cento), la ripresa nelle Isole è più

contenuta (+0,9). La contrazione osservata nel Mezzogiorno nel periodo compreso tra l’avvio della

crisi e il 2014 è stata, del resto, intensa e più elevata di quella delle altre ripartizioni, con una

riduzione del Pil che ha superato il 12 per cento. La crescita del Mezzogiorno è in parte vincolata

dalla composizione settoriale della sua economia.

Nel 2016, la quota di valore aggiunto realizzata nell’industria è superiore al 20 per cento nel Nord-

ovest (22,3 per cento) e nel Nord-est (24,9): si tratta di valori vicini alla media tedesca, in cui la quota

del valore aggiunto prodotta è del 25,7 per cento. Nelle regioni del Centro, l’incidenza del settore

industriale è del 15,5 per cento; nel Mezzogiorno del 12,1. Rispetto al Centro-nord, il Mezzogiorno

si caratterizza per una maggiore specializzazione nelle industrie alimentari, delle bevande e del

tabacco, e nell’industria dei mezzi di trasporto (in cui si realizza un quarto degli investimenti

manifatturieri dell’area). All’opposto, il comparto che raggruppa i settori dei servizi a prevalenza non

di mercato (pubblica amministrazione e difesa, istruzione, sanità, eccetera) rappresenta il 29,0 per

cento del valore aggiunto del Mezzogiorno, contro il 16,6 nel Nord e il 22,6 per cento nel Centro.

Il bilancio generale dell’Occupazione

Prosegue in Europa l’incremento del numero di occupati di 15 anni e più (3,3 milioni, +1,5 per cento).

Il tasso di occupazione 15-64 anni nel 2017 è del 67,6 per cento (+1,0 punti percentuali rispetto al

2016), con una variabilità sempre molto elevata, che va dal 76,9 per cento della Svezia al 53,5 della

Grecia. La media europea mostra nell’ultimo anno un incremento del tasso di occupazione simile tra

uomini e donne (rispettivamente 1,1 e 1,0 punti percentuali). Nel decennio 2008-2017 si osservano

incrementi consistenti dei tassi di occupazione femminile, in particolare in Germania (+7,2) e Polonia

(+7,1). Tuttavia, nella media europea il divario di genere rimane pressoché invariato. Sussiste una

17relazione forte tra tasso di occupazione femminile e totale. Nei paesi in cui il tasso di occupazione –

tradizionale obiettivo delle politiche del lavoro – è elevato, lo è anche il tasso d’occupazione

femminile. Infatti, dal momento che quello maschile è nella maggior parte dei casi a livelli prossimi

alla piena partecipazione, è quello femminile a fare la differenza e a mostrare spazio per un

miglioramento.

Paesi come Germania, Regno Unito, Svezia e Paesi Bassi hanno raggiunto un livello di

partecipazione alto e omogeneo tra uomini e donne. Al contrario altri, tra cui Italia, Spagna e Grecia,

mostrano ancora una forte differenza, a sfavore delle donne. Il tasso di disoccupazione diminuisce

in tutti i paesi dell’Unione europea, mediamente di 1,0 punto percentuale. Dopo la crisi, la

disoccupazione non è stata ancora riassorbita in Grecia (21,5 per cento, +13,7 punti percentuali

rispetto al 2008), Spagna (17,2 per cento, +5,9 punti), Italia e Croazia (11,2 per cento, con

rispettivamente 4,5 e 2,6 punti in più rispetto al 2008). È però proprio in questi paesi che nell’ultimo

anno i cali sono più forti, con l’unica eccezione dell’Italia. Rispetto al 2008, Germania e Ungheria

registrano la diminuzione più consistente dei tassi di disoccupazione che risultano essere tra i più

bassi (3,8 e 4,2 per cento) insieme a Repubblica Ceca (2,9 per cento) e Paesi Bassi (4,9 per cento).

Il numero dei disoccupati nel 2017 nell’Unione europea è stato di poco inferiore ai 18,8 milioni, con

una riduzione di circa 2,2 milioni rispetto all’anno precedente. Tra il 2016 e il 2017 nella Ue si

riducono di 793 mila unità (-0,6 per cento) gli inattivi di 15-74 anni.

Rispetto al 2016 escono dal bacino degli inattivi circa 650 mila persone che l’anno prima si

dichiaravano disponibili a lavorare pur non avendo cercato attivamente lavoro. Queste persone sono

transitate in buona parte tra le forze di lavoro che crescono, infatti, di 1,2 milioni (+0,3 punti

percentuali il tasso di attività 15-74 anni). La ripartizione tra lavoro a tempo parziale e a tempo pieno

rimane nel complesso invariata rispetto all’anno precedente (20,3 e 79,7 per cento). Seppure con

qualche differenza, il lavoro part time rimane una prerogativa femminile: lavorano part time il 32,3

per cento delle donne e il 10,0 per cento degli uomini.

Nel corso dell’ultimo decennio le persone che lavoravano part time erano aumentate in Europa di

circa 5,7 milioni (+14,1 per cento) e si erano ridotte di un milione quelle che lavoravano full time (-

0,5 per cento). I paesi con l’incidenza maggiore di part time rimangono i Paesi Bassi (50,7 per cento

e il 76,0 tra le donne), l’Austria (28,7, di cui 47,7 per cento tra le donne) e la Germania (28,2, con il

47,3 per cento tra le donne). I paesi con l’incidenza più bassa sono quelli dell’Est Europa.

I dipendenti a termine continuano a crescere anche nel 2017 (+680 mila, +2,5 per cento rispetto al

2016) e l’incidenza dei lavoratori temporanei sul totale degli occupati europei rimane stabile (14,3

per cento, +0,1 punti percentuali rispetto all’anno precedente). I paesi in cui il lavoro a termine è più

diffuso sono Spagna e Polonia (rispettivamente 26,7 e 26,2 per cento), mentre quelli in cui è poco

diffuso sono Romania (1,2 per cento), Lituania (1,7), Lettonia e Estonia (3,0), Bulgaria (4,5), e Regno

Unito (5,7 per cento).

Dopo anni di turbolento riassetto del lavoro autonomo, specie nella composizione tra la quota con

dipendenti e quella senza dipendenti, nel 2017 il numero di lavoratori autonomi rimane pressoché

invariato (-0,2 per cento nel complesso, +0,2 i datori di lavoro e -0,3 gli autonomi senza dipendenti).

Nel complesso si segnalano variazioni di segno differente tra i paesi, con una crescita in Estonia

(+8,9 per cento) e Malta (+5,0) e una diminuzione in Croazia (-9,6) e Danimarca (-6,2). In Italia, nel

2017 continua la crescita sostenuta del numero di occupati, 265 mila (+1,2 per cento), che riguarda

in particolare le donne (+1,6 per cento contro +0,9 degli uomini). Nel 2017 il riavvicinamento del

numero di occupati ai livelli del 2008 si deve esclusivamente alla componente femminile, 404 mila

unità in più, mentre gli uomini fanno tuttora registrare un deficit di 471 mila unità. L’incremento

tendenziale ha interessato tutte le aree del Paese, mentre il Mezzogiorno rimane l’unica ripartizione

geografica con un saldo occupazionale negativo rispetto al 2008 (-310 mila unità, -4,8 per cento).

Nel 2017 prosegue anche, per il quarto anno consecutivo, l’aumento del tasso di occupazione, che

si attesta al 58,0 per cento, un valore ancora lontano dalla media Ue, soprattutto per la componente

femminile. Il tasso di occupazione si sta riavvicinando al livello del 2008 (-0,7 punti percentuali)

grazie alla crescita della componente femminile, cosicché il divario di genere si è lievemente ridotto

portandosi a 18,2 punti; il Mezzogiorno, dove le differenze non accennano a diminuire, resta escluso

da questo processo di progressivo miglioramento.

Nonostante il tasso di occupazione degli stranieri negli ultimi dieci anni si sia progressivamente

ridotto (dal 67,0 per cento del 2008 al 60,6 del 2017), in quest’ultimo anno per la componente

straniera l’indicatore è cresciuto di 1,1 punti percentuali a fronte di 0,7 per gli italiani.

18Nel 2017, per il secondo anno consecutivo, aumentano gli occupati nella fascia tra i 15 e i 34 anni

(+0,9 per cento). La crescita riguarda anche il corrispondente tasso di occupazione (+0,7 punti

percentuali). La dinamica demografica continua a incidere negativamente sugli occupati tra i 35 e i

49 anni, -1,2 per cento, ma rispetto al 2016 si registra comunque un incremento nel tasso di

occupazione (+0,6 punti percentuali), che non risente degli effetti demografici. L’aumento

dell’occupazione continua a interessare soprattutto gli occupati di 50 anni e più (+4,4 per cento),

tanto che l’indicatore riferito alle persone tra i 50 e i 64 anni (59,2 per cento) dal 2016 è più elevato

di quello generale. La crescita è dovuta sia alle modifiche del sistema previdenziale, che hanno

innalzato i requisiti anagrafici e contributivi per l’accesso alla pensione, sia al peso crescente della

popolazione in questa classe di età.

Si conferma il ruolo dell’istruzione quale fattore protettivo. Nel 2017 il tasso di occupazione cresce

per tutti i livelli di istruzione, con un incremento più elevato per i laureati. Nell’ultimo decennio la

riduzione del tasso di occupazione è stata più contenuta per i laureati, che hanno quasi recuperato

il livello del 2008 (78,3 per cento contro il 78,5). Nel 2017 sono occupate poco più di quattro persone

su dieci con al massimo la licenza media e quasi due terzi dei diplomati. Il divario di genere,

comunque a sfavore delle donne, diminuisce al crescere del livello d’istruzione: nel 2017 le

differenze dell’indicatore diminuiscono da oltre 25 punti per chi ha al massimo la licenza media fino

a 8,4 punti per i laureati.

La situazione in Puglia ed in Provincia di Bari

19Nel 2015 le imprese nelle province di Bari e Barletta, Andria, Trani (Bat), presentano un tasso di

sviluppo imprenditoriale dello 0,73%, in linea con la media nazionale (0,78%) ma più basso di quello

pugliese (0,98%) e dell’Italia meridionale (1,02%). Le aziende registrate al 31 dicembre dello scorso

sono 151.550 (+0,4% rispetto al 2014), di cui 129.999 sono attive. Se si considera la forma giuridica

delle imprese, quelle individuali, seppure in calo nell’ultimo quinquennio (-4,8%), rappresentano

ancora la maggioranza delle aziende iscritte al Registro delle imprese (61,3% del totale).

L’andamento demografico nelle province di Bari e Barletta-Andria-Trani presenta nel 2015 un tasso

di sviluppo imprenditoriale pari allo 0,73% (differenza tra tasso di natalità, pari a +6,08, e tasso di

mortalità, pari a 5,35%), in linea con la media nazionale (0,78%). Le aziende registrate al 31

dicembre dello scorso erano 151.550 (rispetto alla stessa scadenza del 2014 le unità in più sono

state 605), di queste 129.999 erano attive, 9.597 risultavano inattive, 8.162 erano in scioglimento o

liquidazione, 3.717 con procedure concorsuali in corso, 75 erano sospese. La maggior parte delle

151.550 imprese opera nel commercio, 29,7%, il 24,4% nei servizi, il 17,5% nell'agricoltura, il 9,8%

nell'industria, il 7% non sono classificate.

20Nel complesso si registra un andamento settoriale comunque non omogeneo che vede soprattutto i

settori dell'agricoltura e dei servizi e, in parte, dell'industria, fornire la più elevata componente

positiva allo sviluppo.

Altri settori produttivi, come costruzioni e commercio, appaiono in affanno, contribuendo a questo

risultato con un diverso grado di vitalità.

Il tasso d’iscrizione di nuove imprese è tornato in terreno positivo con un +2,42% su base annuale

riportando i valori assoluti sui livelli del biennio 2012-2013.

Continuano a crescere le cosiddette imprese in “rosa”. Le imprese costituite da donne, oppure con

componente societaria maggioritaria femminile, al 31 dicembre 2015 erano 31.600: rispetto alla

stessa scadenza del 2014 sono state 406 in più. L’affermazione dell’imprenditoria femminile

nell’economia barese è testimoniato sia dalla numerosità - pesano oltre un quinto del totale (31.600

su 151.550 pari al 21%) - che dalla dinamicità delle donne che scelgono di dare alla loro azienda

una struttura più solida. Le imprenditrici, inoltre, preferiscono essere leader indiscusse all’interno

della propria azienda: le imprese composte esclusivamente da donne sono 26.995: l’85%

dell’universo “rosa”.

Costituiscono una bella realtà in crescita anche i “contratti di rete” e le start up innovative, le nuove

forme societarie che all'indubbio appeal fiscale associano facilità smart e attrattiva high tech o green.

Secondo gli ultimi dati disponibili (aprile 2016), nelle province di Bari e Barletta-Andria-Trani, sono

479 - oltre la metà di quelli pugliesi (889) - i soggetti che hanno aderito ad almeno un contratto di

rete: il modello di collaborazione tra imprese che consente, pur mantenendo la propria indipendenza,

autonomia e specialità, di realizzare progetti ed obiettivi condivisi, incrementando la capacità

innovativa e la competitività sul mercato. Di questi 44 sono impegnati nel settore agricolo, 103 nel

manifatturiero, 48 nelle costruzioni, 44 nel commercio, 196 nei servizi, 31 nella ricettività turistica e

nella ristorazione. Le società di capitale sono 277, quelle di persone 55, le imprese individuali 90, i

consorzi e le altre forme societarie 57.

Menzione speciale anche per start up innovative e incubatori di start up innovative certificati che

sono stati introdotti nell’ordinamento italiano nel 2012 per favorire la nascita e la crescita di nuove

imprese innovative. Si tratta di società di capitali, costituite anche in forma cooperativa, che oltre a

requisiti specifici di tipo amministrativo, devono avere quale oggetto sociale esclusivo o prevalente,

lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore

tecnologico e devono investire in ricerca e sviluppo, oppure impiegare personale altamente

qualificato per almeno un terzo della propria forza lavoro o ancora essere titolari, depositarie o

licenziatarie di almeno una privativa industriale relativa ad una invenzione industriale,

biotecnologica, tecnologica, biologica o informatica. I soggetti iscritti al Registro Imprese della

Camera di Commercio di Bari nella relativa sezione speciale, secondo gli ultimi dati disponibili (aprile

2016), sono 111, oltre la metà di quelli pugliesi (213), il 2% del totale nazionale (5.586). Tutti sono

impegnati nel campo tecnologico ed energetico.

Diminuiscono le imprese giovanili, che passano da 18.579 del 2014 a 18.002 del 2015, aumentano

quelle straniere, da 5.556 a 5.629, e per il 56,64% sono operative nel commercio.

Occupazione: I dati Istat 2015 sulle forze lavoro rilevano che il tasso di occupazione, relativo alla

popolazione tra i 15 e i 64 anni, in provincia di Bari è pari al 46,2%, mentre nella Bat è al 40,1%. La

media regionale è al 43,3%, quella meridionale al 42,5%, la nazionale al 56,3%. Dall’analisi del tasso

di occupazione per sesso, scaturisce un divario molto forte. Infatti, mentre per i maschi il tasso di

occupazione è pari al 59,2% a Bari e al 55,9% nella Bat (media nazionale 65,5%); per le femmine

raggiunge rispettivamente il 33,5% e il 24,3% (media nazionale 47,2%).

Sensibilmente alti i valori del tasso di disoccupazione che a Bari si attesta al 19% e nella Bat al

20,6%. In Puglia e al Sud è al 19,7%, in Italia all'11,4%.

(dati SISTAN – Sistema Statistico Nazionale)

21La situazione a Giovinazzo

Reddito Medio 2001-2015

Contribuenti, redditi e imposte a Giovinazzo

Numero di contribuenti per il comune di Giovinazzo: 13.489

Redditi e contribuenti per tipo di reddito

Categoria Contribuenti Reddito Media Media Anno Variazione

annuale mensile precedente

Reddito da fabbricati 7.066 € 9.191.149 € 1.300,76 € 108,40 € 117,55 € -9,16

Reddito da lavoro 6.278 € 118.751.211 € 18.915,45 € 1.576,29 € 1.572,32 € 3,96

dipendente

Reddito da pensione 4.521 € 73.230.597 € 16.197,88 € 1.349,82 € 1.337,78 € 12,04

Reddito da lavoro 187 € 5.608.250 € 29.990,64 € 2.499,22 € 2.156,79 € 342,43

autonomo

Imprenditori in cont. 49 € 1.522.232 € 31.065,96 € 2.588,83 € 1.683,73 € 905,10

ordin.

Imprenditori in cont. 483 € 8.200.437 € 16.978,13 € 1.414,84 € 1.398,52 € 16,33

sempl.

Redditi da 295 € 3.916.466 € 13.276,16 € 1.106,35 € 1.117,51 € -11,17

partecipazione

Redditi e contribuenti per fasce di reddito

Categoria Contribuenti Reddito Media Media Anno Variazione

annuale mensile precedente

Reddito complessivo 51 € -716.128 € -14.041,73 € -1.170,14 € -876,57 € -293,58

minore di zero euro

22Reddito complessivo da 0 5.130 € 19.316.140 € 3.765,33 € 313,78 € 307,55 € 6,23

a 10.000 euro

Reddito complessivo da 1.852 € 23.113.187 € 12.480,12 € 1.040,01 € 1.035,87 € 4,14

10.000 a 15.000 euro

Reddito complessivo da 3.322 € 67.255.425 € 20.245,46 € 1.687,12 € 1.688,18 € -1,06

15.000 a 26.000

Reddito complessivo da 2.614 € 89.635.092 € 34.290,39 € 2.857,53 € 2.847,46 € 10,07

26.000 a 55.000 euro

Reddito complessivo da 192 € 12.339.687 € 64.269,20 € 5.355,77 € 5.288,34 € 67,43

55.000 a 75.000 euro

Reddito complessivo da 106 € 9.727.984 € 91.773,43 € 7.647,79 € 7.572,24 € 75,54

75.000 a 120.000 euro

Reddito complessivo 30 € 4.863.837 € 162.127,90 € 13.510,66 € 13.161,74 € 348,92

oltre 120.000 euro

Livelli occupazionali e forza lavoro a Giovinazzo

Vi sono a Giovinazzo 7033 residenti di età pari a 15 anni o più. Di questi 5990 risultano occupati e

676 precedentemente occupati ma adesso disoccupati e in cerca di nuova occupazione. Il totale dei

maschi residenti di età pari a 15 anni o più è di 4399 individui, dei quali 3886 occupati e 375

precedentemente occupati ma adesso disoccupati e in cerca di nuova occupazione. Il totale delle

femmine residenti di età pari a 15 anni o più è di 2634 unità delle quali 2104 sono occupate e 301

sono state precedentemente occupate ma adesso sono disoccupate e in cerca di nuova

occupazione.

Famiglie e loro numerosità di componenti

Vi sono a Giovinazzo complessivamente 7370 famiglie residenti, per un numero complessivo di

19126 componenti.

In quanto segue viene indicato in forma tabellare il numero di famiglie a seconda del numero dei

componenti le medesime.

Numero di componenti 1 2 3 4 5 6 o più

Numero di famiglie 1739 2002 1570 1684 327 48

Delle 7370 famiglie residenti a Giovinazzo 1752 vivono in alloggi in affitto, 5059 abitano in case di

loro proprietà e 559 occupano abitazioni ad altro titolo.

Edilizia, edifici, loro caratteristiche e destinazione d'uso a Giovinazzo

Sono presenti a Giovinazzo complessivamente 1732 edifici, dei quali solo 1718 utilizzati. Di questi

ultimi 1485 sono adibiti a edilizia residenziale, 233 sono invece destinati a uso produttivo,

commerciale o altro. Dei 1485 edifici adibiti a edilizia residenziale 928 edifici sono stati costruiti in

muratura portante, 94 in cemento armato e 463 utilizzando altri materiali, quali acciaio, legno o altro.

23Degli edifici costruiti a scopo residenziale 137 sono in ottimo stato, 1332 sono in buono stato, 16

sono in uno stato mediocre e 0 in uno stato pessimo.

Nelle tre tabelle seguenti gli edifici ad uso residenziale di Giovinazzo vengono classificati per data

di costruzione, per numero di piani e per numero di interni.

Gli edifici a Giovinazzo per data di costruzione

Date Prima del 1919- 1946- 1961- 1971- 1981- 1991- 2001- Dopo il

1919 45 60 70 80 90 2000 05 2005

Edifici 248 197 217 322 273 112 8 103 5

Gli edifici a Giovinazzo per numero di piani

Numero di piani Uno Due Tre Quattro o più

Edifici 149 726 372 238

Gli edifici a Giovinazzo per numero di interni

Numero di Uno Due Da tre a Da cinque a Da nove a Sedici e

interni quattro otto quindici oltre

Edifici 506 102 182 516 105 74

Parco Veicolare Giovinazzo

Auto, moto e altri veicoli

Trasporti Veicoli Trattori e Auto x

Anno Auto Motocicli Autobus Totale

Merci Speciali Altri 1000 ab

2004 9.276 991 1 652 155 23 11.098 443

2005 9.651 1.066 1 665 160 24 11.567 463

2006 9.792 1.136 3 693 160 28 11.812 472

2007 9.899 1.216 4 702 172 28 12.021 477

2008 10.141 1.276 9 710 176 28 12.340 490

2009 10.180 1.365 14 722 92 27 12.400 493

2010 10.225 1.407 14 728 100 33 12.507 497

2011 10.200 1.405 18 717 101 32 12.473 500

2012 10.102 1.404 16 716 104 31 12.373 495

2013 9.982 1.394 9 702 112 32 12.231 485

2014 9.952 1.389 11 692 111 32 12.187 484

2015 10.082 1.358 12 712 119 33 12.316 492

2016 10.186 1.370 13 726 116 34 12.445 4

L’ambiente

24Uno sguardo d'insieme sull’Italia

C’è un’Italia delle città che ha già cambiato passo. Che gestisce il ciclo dei rifiuti come e meglio di

tante altre realtà europee, che ha cambiato stili di mobilità, trovato la formula giusta per depurare

gli scarichi, contenere i consumi idrici e lo sperpero d’acqua potabile, che investe sulle rinnovabili,

che ha significative esperienze di rigenerazione e rifunzionalizzazione degli spazi pubblici.

L’esempio arriva in primis da Mantova (1°), Trento (2°), Bolzano (3°), Parma (4°), Pordenone (5°)

e Belluno (6°), che guidano quest’anno la classifica di Ecosistema Urbano 2017 dimostrando di

essere città dinamiche e di credere fortemente nel cambiamento.

Tutte e sei, ad esempio, sono nel gruppo dei centri urbani che hanno raggiunto e superato gli

obiettivi di raccolta differenziata dal decreto Ronchi del 1997 (obiettivi saliti al 65%), Mantova per

dire sfiora l’80% di RD e inoltre, insieme a Trento figura ai primissimi posti anche per quello che

riguarda la depurazione dei reflui e il contenimento delle perdite di acqua potabile dalla rete idrica

(c’è un tasso di dispersione vicino al 20%); mentre Pordenone è sotto il valore fisiologico del 15%.

Di nuovo Pordenone (29 alberi ogni 100 abitanti) e Mantova (32 alberi ogni 100 abitanti) sono nella

top ten delle città più alberate.

Bolzano, insieme a Mantova, è tra i centri urbani con la più estesa dotazione infrastrutturale per la

ciclabilità. A Belluno e Bolzano tira una buona aria, in particolare la città dell’Alto Adige in dieci anni

ha ridimensionato del 40% il peso delle polveri sottili.

Un cambiamento che non riguarda solo le medie e piccole città del Nord, ma che coinvolge anche

i grandi centri urbani - come Milano, grazie a scelte coraggiose e innovative come l’Area C, il car

sharing e potenziando il trasporto pubblico o Bologna che si è conquistata un posto al sole, con

una potenza di fotovoltaico sui tetti di scuole e uffici pubblici che in numeri assoluti non ha pari in

Italia - e il Sud Italia.

Ad esempio Oristano (10°), in Sardegna, che figura nella top ten dei capoluoghi, ricicla più

spazzatura (oltre il 70%) di tanti Comuni settentrionali ed è protagonista di un buon incremento del

fotovoltaico pubblico.

Tra gli altri centri urbani virtuosi c’è Cosenza (13°) tra 2011 e 2016 è balzata dal 21% al 53% di

raccolta differenziata. E Pesaro (24°), centro Italia, non è tra le primissime, ma è tra quelle dove si

notano più passi avanti, in modo particolare nel campo della mobilità nuova con il progetto della

Bicipolitana. Dando, invece, uno sguardo complessivo, il quadro che emerge è il seguente.

Sul fronte aria, per il Pm10 - tra 2016 e 2015 - scendono da 49 a 36 i capoluoghi che superano per

più dei 35 giorni consentiti dalla normativa nell’arco dell’anno il tetto massimo delle polveri sottili.

In 6 città si va addirittura oltre il doppio dei giorni di superamento (erano 21 nel 2015) con record

negativi a Torino, Frosinone e Milano. Stabili da un anno all’altro le città (sono 26) con situazioni

critiche per il biossido di azoto, dove almeno una centralina ha registrato medie annue superiori ai

40 microgrammi/mc. Quattro Comuni scavalcano il limite di oltre il 50% in almeno una centralina:

Torino, Roma, Firenze e Milano.

Relativamente all’ozono si riduce a 39 (dalle 59 del 2015) il numero di capoluoghi dove è stata

superata la soglia di protezione della salute umana e rimangono due situazioni allarmanti (Genova

e Alessandria) con dati superiori al triplo del valore soglia.

Per il rumore, invece, non ci sono dati pubblici aggiornati sufficienti per un confronto e una

valutazione approfondita. La legge quadro sull’inquinamento acustico del 1995 ha previsto l’obbligo

per i Comuni di realizzare un piano di classificazione acustica del proprio territorio, prologo delle

necessarie azioni di risanamento.

Dopo 20 anni c’è ancora un 75% dei Comuni che non solo non ha abbassato il rumore, ma non ha

nemmeno approvato il piano. Legambiente nel 2017 ha riscontrato eccessivi livelli di rumorosità

nell’80% dei rilevamenti effettuati in 11 città campione. Nel 2016 sono 17 i capoluoghi con perdite

idropotabili superiori al 50%, con punte di oltre il 60% a Frosinone, Vibo Valentia, Campobasso,

Latina, Nuoro e Oristano.

Come lo scorso anno sono soltanto 6 le città virtuose che riescono a contenere le perdite a meno

del 15 per cento (Monza, Foggia, Macerata, Lodi, Ascoli, Pordenone).

Sul lato depurazione, sono 4 le città che non raggiungono il 50% di scarichi trattati in impianti idonei:

Palermo, Treviso, Catania e Benevento.

25Nel 2016 si è registrato un incremento del +2,27% della raccolta differenziata passata dal 45,15%

del 2015 al 47,42% del 2016. A Pordenone (86,6%), Treviso (85,3%), Trento (81,6%) la migliore

gestione dei rifiuti. Per il sud la migliore è Benevento. Male invece Palermo, Enna, Caltanissetta,

Agrigento e Siracusa che sono sotto il 10%.

Mediamente le città italiane più grandi producono più rifiuti rispetto alla media europea, ma le

percentuali di raccolta differenziata sono quasi sempre migliori: Torino e Milano, ad esempio,

avviano a riciclaggio una quantità di spazzatura quattro volte maggiore di quella di Madrid o Parigi.

Le città dove si usa di più il trasporto pubblico sono Venezia e Milano tra i grandi centri urbani,

Brescia, Trento e Cagliari (il capoluogo sardo tra l’altro si conferma ancora il migliore per quel che

riguarda l’offerta di bus per passeggero a chilometro di rete) tra quelli di medie dimensioni, Siena

e Belluno tra le città con meno di 80mila abitanti.

Si stima per il nostro Paese un possibile risparmio di 12 miliardi di euro l’anno, quasi un punto

percentuale di PIL, se i trasporti urbani delle 14 città più grandi fossero più efficienti in termini di

rapidità, qualità ambientale, sicurezza. Ci sono poi diversi centri urbani che cominciano a praticare

forme di mobilità nuova: a Bolzano, Firenze, Pisa, Torino, Milano, Bologna, Venezia, Ferrara più

del 50% degli abitanti cammina, pedala, usa i mezzi pubblici. La sharing mobility è una realtà per

un milione di italiani. Firenze, Milano e Torino sono le città con la maggiore offerta di mobilità

condivisa. Quelle invece più bike friendly, dove più di un cittadino su cinque utilizza preferibilmente

la bici per i propri spostamenti, sono Bolzano, Pesaro, Ferrara, Treviso, Reggio Emilia. Quest’ultima

nel 2016 si conferma la città con più infrastrutture per la ciclomobilità, insieme a Cremona e

Mantova.

L’estensione delle isole pedonali nei Comuni capoluogo, negli ultimi tre anni di rilevazione, risulta

stabile intorno a 0,40m2 per abitante. Le città che hanno un valore almeno doppio rispetto alla

media sono 12: le più camminabili, oltre al caso particolare di Venezia, sono Verbania, Terni, Lucca,

Cremona, Firenze e Pescara.

Se da una parte cresce la voglia di una mobilità alternativa, dall’altra in Italia l’auto resta ancora il

mezzo di trasporto più ingombrante come si evince dal tasso medio di motorizzazione: 624 auto

ogni 1000 abitanti, (a Madrid sono 411, a Berlino 392, a Londra 331 e a Parigi appena 166). Nel

nostro Paese oltre al caso particolare di Venezia (che conta 424 auto ogni 1.000 abitanti), solo a

Genova e La Spezia si registra un tasso inferiore o uguale a 500 auto per 1.000 abitanti, seguite

da Milano, Firenze, Bologna e Trieste.

Per la diffusione del solare termico e fotovoltaico installato su strutture pubbliche brillano Padova,

Macerata, Pesaro e Verona.

Infine gli alberi: a quattro anni di distanza dall’approvazione della legge nazionale 10/2013 Norme

per lo sviluppo degli spazi verdi urbani, soltanto il 62% dei capoluoghi è stato in grado di fornire un

bilancio del numero di alberi esistenti in aree di proprietà pubblica (strade e parchi). Nonostante un

tasso di risposta ancora insoddisfacente ci sono 21 città che presentano una dotazione superiore

a 20 alberi/100 abitanti e le 6 migliori superano i 30 alberi/100 abitanti: Bologna, Mantova, Rimini,

Arezzo, Modena, Brescia.

Esposizione media della popolazione agli inquinanti atmosferici

La relazione annuale ARPA sulla qualità dell’aria in Puglia riporta i dati di sintesi della qualità

dell’aria regionale registrati nel 2016 dalle stazioni della rete regionale di monitoraggio della qualità

dell’aria, con particolare attenzione al confronto con i limiti di legge del D. Lgs. 155/10. La rete

regionale di qualità dell’aria è composta da 55 stazioni fisse (di cui 43 di proprietà pubblica e 12

private), oltre a 4 laboratori mobili. Come nell’anno precedente, nel 2016 in Puglia sono stati

registrati due superamenti dei limiti di qualità dell’aria previsti dal D. Lgs. 155/10: nel comune di

Torchiarolo (BR) per il PM10 è stato nuovamente superato il numero massimo di superamenti

giornalieri del valore di 50 mg/m3, mentre nel sito di BariCavour si è registrata una concentrazione

media annua di NO2 pari a 46 mg/m3 superiore al massimo consentito di 40 mg/m3. Si tratta di

due situazioni molto differenti: mentre a Torchiarolo vi sono evidenze scientifiche sulla preminente

origine da combustione domestica di biomasse delle polveri rilevate, nel sito di Bari- Cavour la fonte

principale degli ossidi di azoto sono le emissioni degli autoveicoli che caratterizzano questa arteria

26Puoi anche leggere