"PATENT BOX" ASPETTI NORMATIVI E SOLUZIONI OPERATIVE - Dott. Alessandro Saini Studio Caramanti Ticozzi & Partners - ODCEC

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ordine dei Dottori Commercialisti ed Esperti Contabili di Lodi

“PATENT BOX”

ASPETTI NORMATIVI

E SOLUZIONI OPERATIVE

Dott. Alessandro Saini

Studio Caramanti Ticozzi & Partners

21 Giugno 2016

Sede ODCEC di Lodi

Via Massimo D’Azeglio, 20 - Lodi

Indice

I. Calcolo dell’agevolazione 3

II. Determinazione del Reddito Agevolabile 4

III. Il “Nexus ratio” 56

IV. Aspetti dichiarativi 76

Dott. Alessandro Saini - Patent Box -

2

21 Giugno 2016I. Calcolo dell’agevolazione

L’agevolazione consiste in una variazione in diminuzione ai fini

IRPEF o IRES e IRAP sulla base del seguente rapporto:

REDDITO AGEVOLABILE

*

NEXUS RATIO

*

30%(*) / 40%(**) / 50%(***)

(*) 2015 (**) 2016 (***) da 2017

Dott. Alessandro Saini - Patent Box -

3

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Art. 6, co. 3, DM 30 luglio 2015: “Qualora, nell’ambito delle

singole tipologie dei beni immateriali individuati al comma 1 del

presente articolo, due o più beni appartenenti ad un medesimo

soggetto siano collegati da un vincolo di complementarietà tale

per cui la finalizzazione di un prodotto o di un processo sia

subordinata all’uso congiunto degli stessi, tali beni immateriali

costituiscono un solo bene immateriale ai fini dell’applicazione

delle disposizioni del presente decreto”.

Dott. Alessandro Saini - Patent Box -

4

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

L’art. 1, co. 148 della legge di stabilità 2016 ha modificato l’art. 1

della legge di stabilità 2015 introducendo il nuovo comma 42-

ter: “Qualora più beni tra quelli di cui al comma 39, appartenenti

a un medesimo soggetto, siano collegati da vincoli di

complementarietà e vengano utilizzati congiuntamente ai fini

della realizzazione di un prodotto o di una famiglia di prodotti o

di un processo o di un gruppo di processi, tali beni possono

costituire un solo bene immateriale ai fini delle disposizioni dei

commi da 37 a 42‐bis”.

Dott. Alessandro Saini - Patent Box -

5

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Più beni immateriali collegati da un vincolo di complementarietà

possono quindi costituire un solo bene immateriale il vincolo

di complementarietà non è più riservato a beni della stessa

tipologia ma può riguardare anche beni di tipologia diversa

utilizzati congiuntamente per le realizzazione di un prodotto o

processo.

Dott. Alessandro Saini - Patent Box -

6

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Action 5

“55. (…) The nexus approach was designed to require a

link between expenditures, IP assets, and IP income, and

taxpayers must track to IP assets. However, where such

tracking would be unrealistic and require arbitrary

judgements, jurisdictions may also choose to allow the

application of the nexus approach so that the nexus can be

between expenditures, products arising from IP assets,

and income (…) This approach would be consistent with the

nexus approach in cases where multiple IP assets are

incorporated into one product”.

Dott. Alessandro Saini - Patent Box -

7

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Action 5

“57. (…) It would not be appropriate to require tracking by

individual products if they had only minor variations but

contained the same IP (e.g. medicines that are produced in

different colours, dosages, or sizes). The definition of

products can therefore include product families (…) In

applying the product-based approach, jurisdictions should

prevent taxpayers from tracking to a grouping that is so

broad that it would include all the expenditures and income

of an entity, but taxpayers may track to products (including

product families) when these groupings include all the IP

assets that arose from overlapping expenditures and

contributed to overlapping streams of income”.

Dott. Alessandro Saini - Patent Box -

8

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Action 5

“Example A: Company A produces plastic lids for travel mugs.

Company A has two patents, one of which applies to plastic lids

for coffee mugs and one of which applies to plastic lids for tea

mugs. The R&D responsible for the two patents was undertaken

by different project teams of Company A employees”.

Traking & Tracing sul singolo IP che corrisponde alla singola

tipologia di coperchi.

Dott. Alessandro Saini - Patent Box -

9

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Action 5

“Example B: Company B produces hundreds of different types of

printers, which are divided and managed along three different

product families (…) Each product family contains several distinct

product types. Company B engages in R&D to develop the printers,

and this R&D contributes to 250 patents. 100 patents are relevant

to all three product families, 50 are relevant only to the (family 1),

50 are relevant only to the (family 2) and 50 are relevant only to the

(family 3). Company B’s employees track their research time

according to which product family they are working on or whether

they are engaged in general or speculative R&D”.

Traking & Tracing sulla singola famiglia di prodotti. I costi

R&D relativi ai 100 IP comuni vanno ripartiti per ciascuna

famiglia.

Dott. Alessandro Saini - Patent Box -

10

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Premessa: il Vincolo di Complementarietà

Action 5

“Example C: Company C is a pharmaceutical company which

has thousands of patents and which produces hundreds of

pharmaceutical products. Each patent contributes to multiple

products, and each product uses multiple patents. Company C

manages and tracks its R&D, including its employees’ time,

along the four different diseases that its products treat. The R&D

undertaken for one disease generally does not overlap with the

R&D undertaken for another disease, and the diseases are

dissimilar enough that products for one disease are not used

to treat another disease”.

Il Tracking & Tracing sulla base dei quattro tipi di malattie che

i prodotti curano.

Dott. Alessandro Saini - Patent Box -

11

21 Giugno 2016II. Determinazione del Reddito Agevolabile

Tipologia di utilizzo del bene immateriale:

Utilizzo diretto: utilizzo nell’ambito di qualsiasi attività

che i diritti sui beni immateriali riservano al titolare del

diritto;

Utilizzo indiretto: concessione in uso del diritto all’utilizzo

dei beni immateriali.

Dott. Alessandro Saini - Patent Box -

12

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

“Contributo economico”: quota di reddito (o perdita) di

impresa ascrivibile al bene o ai beni immateriali, incorporata

nel reddito complessivo (o nella perdita complessiva)

derivante dall’attività d’impresa.

Il “Contributo economico” deve essere determinato

assumendo l’esistenza di un ramo d’azienda virtuale

deputato alla concessione in uso dei beni immateriali allo

stesso contribuente, isolando, quindi, le componenti positive

(componenti positive implicite) e negative di reddito

ascrivibili allo sfruttamento del bene intangibile.

Dott. Alessandro Saini - Patent Box -

13

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

“Conto Economico Virtuale”

del bene immateriale

Componenti positive: Componenti negative:

“Royalty implicita” incorporata Costi diretti e indiretti relativi

nel prezzo di vendita del bene alla creazione, allo sviluppo,

ceduto o del servizio prestato al mantenimento e/o al

miglioramento del bene

immateriale

Dott. Alessandro Saini - Patent Box -

14

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Si deve fare riferimento agli “standard internazionali rilevanti

elaborati dall’OCSE con particolare riferimento alle linee

guida in materia di prezzi di trasferimento”.

Cap. VI delle Linee Guida OCSE sui prezzi di trasferimento

dedicato alle transazioni che coinvolgono l’uso o il

trasferimento di beni immateriali così come modificato dalle

azioni 8-10 del progetto “Base Erosion and Profit Shifting”

(“BEPS”).

Dott. Alessandro Saini - Patent Box -

15

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Capitolo VI delle Linee Guida OCSE

Metodi riconosciuti

Metodo del confronto di prezzo (Comparable

Uncontrolled Price o CUP);

Metodo basato sulla ripartizione degli utili (Profit Split

Method).

Dott. Alessandro Saini - Patent Box -

16

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Capitolo VI delle Linee Guida OCSE

Metodi non riconosciuti

Metodo del prezzo di rivendita (Resale Price Method);

Metodo del margine netto della transazione (Transactional

Net Margin Method);

Metodi basati sul costo dello sviluppo dell’intangibile quale

il metodo del costo maggiorato (Cost Plus Method).

Tali metodi possono essere utilizzati per valorizzare alcune

funzioni routinarie e per determinare, in via indiretta, l’extra-

profitto riferibile al bene immateriale.

Dott. Alessandro Saini - Patent Box -

17

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

Il metodo CUP (c.d. Relief from Royalty) applicato con

riferimento all’ipotetica royalty “at arm’s length” è da

preferire in quanto più idoneo a quantificare la quota parte di

reddito di impresa imputabile al “ramo d’azienda virtuale”

deputato alla concessione in uso degli IP agevolati e di più

agevole gestione.

Dott. Alessandro Saini - Patent Box -

18

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

CUP interno confronto tra le condizioni che l’impresa

applica in una transazione con parti correlate e quelle che la

stessa impresa adotta, in circostanze simili, a soggetti terzi

indipendenti.

CUP esterno confronto tra le condizioni che l’impresa

applica in una transazione con parti correlate e quelle che,

in circostanze simili, sono adottate tra soggetti terzi

indipendenti.

Dott. Alessandro Saini - Patent Box -

19

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

Determinazione di un appropriato tasso di royalty sulla

base di transazioni comparabili interne (CUP interno) ovvero

ricorrendo all’uso di banche dati (CUP esterno);

Individuazione dei ricavi ai quali applicare il tasso di royalty

ricavi relativi alle linee di business (processo, prodotto o

famiglie di prodotto) per le quali l’intangibile è utilizzato;

Reddito agevolabile differenza tra il canone ottenuto

dall’applicazione del tasso di royalty di mercato ai ricavi

identificati, e i costi diretti fiscalmente rilevanti, sostenuti per

lo sviluppo, mantenimento e accrescimento dell’intangibile

agevolabile, nonché la quota parte di quelli indiretti (per tutti

nella dimensione fiscalmente rilevante) collegata al predetto

bene immateriale.

Dott. Alessandro Saini - Patent Box -

20

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

La determinazione dei costi diretti e indiretti:

Il reddito agevolabile sarà costituito dai componenti positivi

diminuiti dei costi fiscalmente rilevanti diretti e indiretti a essi

connessi.

I costi diretti e indiretti riferibili all’IP devono quindi essere

considerati in base alle ordinarie disposizioni del TUIR (ad

esempio, in termini di inerenza e di quantificazione).

Dott. Alessandro Saini - Patent Box -

21

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

La determinazione dei costi diretti e indiretti:

Costi diretti Costi direttamente attribuibili al processo di

sviluppo, mantenimento e accrescimento del bene

immateriale.

Costi indiretti Costi comuni a più beni immateriali (e.g.

costi di tipo amministrativo, utilizzo di attrezzature o

macchinari condiviso da altre commesse, spese relative agli

immobili, ecc.) da ripartire (e.g. sulla base del costo, del

capitale impiegato, del fatturato, dell’organico, ecc.).

Dott. Alessandro Saini - Patent Box -

22

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

Possibili Banche Dati per una benchmark sulle royalties

Markables (https://www.markables.net/)

Bureau Van Dijk (http://www.bvdinfo.com/)

Brand Finance (http://brandfinance.com/)

Licensing Royalty Rates, Battersby e Grimes, Wolters Kluwer

Dott. Alessandro Saini - Patent Box -

23

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del confronto di prezzo (CUP)

“Royalty netta” o “Royalty lorda” ?

Verificare con attenzione la fonte in caso di royalty netta, i

costi diretti e indiretti di sviluppo, mantenimento e

accrescimento dei beni immateriali non devono essere

portati a riduzione del “canone virtuale”.

Dott. Alessandro Saini - Patent Box -

24

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del Profit Split

Si pone l'obiettivo di determinare la ripartizione degli utili che

imprese indipendenti avrebbero previsto di realizzare

ponendo in essere la transazione o le transazioni

controllate.

Il metodo si applica qualora il metodo del CUP non risulti

applicabile in maniera affidabile, in quanto non è possibile

identificare transazioni comparabili indipendenti sul libero

mercato.

Dott. Alessandro Saini - Patent Box -

25

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del Profit Split

Il metodo del Profit Split, nell’ambito del regime di Patent

Box, è utilizzato per determinare la ripartizione dei redditi,

non tra due o più imprese correlate, ma all’interno della

stessa impresa, tra le diverse funzioni esercitate, al fine di

isolare il profitto residuale attribuibile al bene immateriale.

Dott. Alessandro Saini - Patent Box -

26

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del Profit Split

Residual Profit Split (“RPSM”).

Si isola il reddito attribuibile alle funzioni “routinarie”

ottenendo per differenza l’utile o la perdita derivante

dall’utilizzo dei beni immateriali.

Dott. Alessandro Saini - Patent Box -

27

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del Profit Split

Individuazione del reddito di impresa da ripartire tra le

diverse funzioni aziendali;

Remunerazione delle funzioni cosiddette routinarie;

Determinazione dell’extraprofitto individuato come

differenza tra risultato economico della società e

remunerazione delle funzioni routinarie;

Imputazione della quota parte di extra-profitto

attribuibile al bene immateriale (o beni immateriali)

oggetto di agevolazione, isolando la quota parte di

extra-profitto attribuibile ad altri fattori che

contribuiscono alla creazione di valore.

Dott. Alessandro Saini - Patent Box -

28

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del Profit Split

Action Plan 5, paragrafo 48 non è agevolabile la quota

parte di extra-profitto riferibile ai cd. manufacturing returns

(CM 11/2016: qualità dei prodotti commercializzati rispetto al

mercato; particolari economie di scala produttive; ecc.) e ai

cd. marketing returns (CM 11/2016: posizione commerciale

particolarmente importante della società sul mercato,

eventualmente imputabile alla lista clienti ed altri marketing

intangibles non agevolabili).

Dott. Alessandro Saini - Patent Box -

29

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodo del Profit Split

Metodi per valutare le funzioni routinarie (Capitoli I, II e III

delle Linee Guida Ocse):

Produzione Metodo del confronto di prezzo (CUP) ed il

Metodo del Costo Maggiorato (Cost Plus);

Distribuzione Metodo del confronto di prezzo (CUP) ed il

Metodo del prezzo di rivendita (Resale Price Method).

Tali metodi possono essere applicati facendo ricorso a

indicatori di profitto (PLI) lordi o netti (Metodo del Margine Netto

della Transazione o TNMM).

Dott. Alessandro Saini - Patent Box -

30

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks):

With And Without: il beneficio economico del bene

immateriale è ottenuto per differenza tra il reddito del

contribuente ed il reddito che questi avrebbe conseguito

in assenza dell’uso del bene immateriale (c.d. analisi

differenziale);

Dott. Alessandro Saini - Patent Box -

31

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - With And Without

Il reddito differenziale (o reddito figurativo) del bene intangibile viene

calcolato sulla base dei seguenti step:

a) si determina il premium price che rappresenta la differenza dei

prezzi di vendita unitari tra l'azienda branded e unbranded;

b) si moltiplica il differenziale del prezzo per le quantità vendute

dall'azienda branded ottenendo il differenziale totale dovuto al

premium price;

c) si effettua un’analisi dei costi differenziali tra le società, che

possono essere riconducibili a più fattori quali la diversa

qualità, o la differente modalità di produzione. Se non si

definiscono i costi con un criterio sufficientemente oggettivo,

l’applicazione di questo metodo può risultare completamente

distorta.

Dott. Alessandro Saini - Patent Box -

32

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - With And Without

Metodo alternativo:

a) si determina il rapporto fra i ricavi ed il costo del venduto della

società che detiene il bene immateriale e lo stesso rapporto per

una società comparabile sprovvista di quel bene (società

benchmark);

b) si determina il rapporto fra le spese relative al bene immateriale

ed il totale dei costi operativi della società;

c) si calcola il reddito di pertinenza del bene immateriale sulla

base della seguente formula:

Reddito figurativo = [(Ricavi società/Costo del venduto società – Ricavi

benchmark/Costo del venduto benchmark) x costi intangibile società /costi

operativi totali società] x Costo del venduto società

Dott. Alessandro Saini - Patent Box -

33

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - With And Without

Criticità:

a) Individuare un prodotto unbranded avente le medesime

caratteristiche;

b) Il differenziale di prezzo può dipendere da altri fattori (ad

esempio, la rete distributiva, ecc.);

c) Possibile sottostima qualora si adotti come unbranded una

impresa che dispone di un proprio marchio, anche se più

debole di quello da valutare.

Dott. Alessandro Saini - Patent Box -

34

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks):

Reddito implicito (Implied Value Method): il beneficio

economico del bene immateriale è stimato muovendo

dal valore di mercato del bene immateriale e della sua

vita utile residua.

Dott. Alessandro Saini - Patent Box -

35

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - Implied Value Method

Il metodo si fonda sull’assunto che il valore di un bene è

funzione dei flussi di cassa che esso potrà generare

conosciuto il valore di mercato del bene immateriale,

attraverso la stima di un congruo tasso di remunerazione del

capitale investito nel bene (“return on”), sia possibile stimare

il reddito dell’asset intangibile oggetto di agevolazione.

Dott. Alessandro Saini - Patent Box -

36

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - Implied Value Method

Di seguito i principali passaggi da implementare:

a) Identificazione del valore del bene intangibile agevolato sulla

base di fonti informative esterne. Particolarmente utili

risultano valutazioni già effettuate per altri scopi (per

esempio, ai fini di bilancio);

b) Stima del tasso di rendimento congruo che un generico

partecipante al mercato richiederebbe per l’investimento nello

specifico asset, ad esempio sulla base del Capital Asset

Pricing Model;

c) Stima della vita utile residua del bene immateriale.;

d) Identificazione del reddito Implicito annuo quale funzione del

valore dell’intangibile, del tasso annuo di remunerazione e

della vita utile residua del bene immateriale.

Dott. Alessandro Saini - Patent Box -

37

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - Implied Value Method

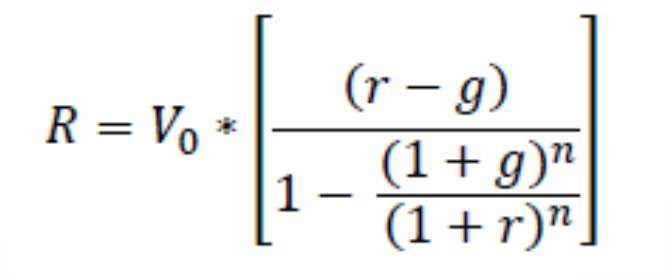

A. Ipotesi di vita indefinita del bene immateriale

Vo = R / (r - g)

Da cui si evince:

R = Vo * (r - g)

“R” = Reddito implicito corrente

“g” = Tasso di crescita costante del reddito implicito

“r” = Tasso di remunerazione

“Vo” = Valore corrente del bene intangibile

Dott. Alessandro Saini - Patent Box -

38

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - Implied Value Method

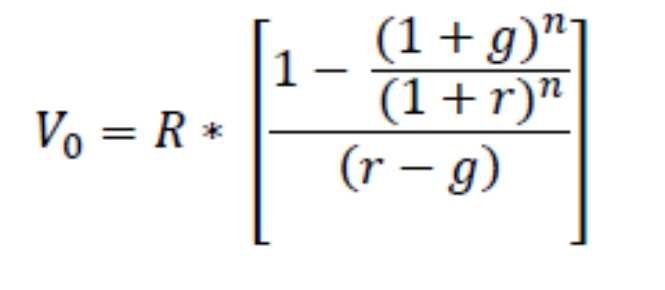

B. Ipotesi di vita definita del bene immateriale

Da cui si evince:

Dott. Alessandro Saini - Patent Box -

39

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - Implied Value Method

B. Ipotesi di vita definita del bene immateriale

“R” = Reddito implicito corrente

“g” = Tasso di crescita costante del reddito implicito

“r” = Tasso di remunerazione

“Vo” = Valore corrente del bene intangibile

“n” = Numero di anni di vita residua del bene Intangibile

Dott. Alessandro Saini - Patent Box -

40

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks) - Implied Value Method

• Determinazione del tasso di remunerazione “r”

Corrisponde al tasso di rendimento dei mezzi propri richiesto dagli

investitori per investimenti con analoghe caratteristiche (Ke),

determinato sulla base del Capital Asset Pricing Model:

Ke = Rf + Beta * (Rm – Rf)

“Rf” = Rappresenta il “risk free rate” ovvero il tasso di rendimento di

investimenti privi di rischio, generalmente rappresentato dal rendimento dei

titoli di stato con scadenza compatibile con la vita residua del bene

immateriale.

“Beta” = Rappresenta il coefficiente di rischio. E’ il coefficiente che misura la

variazione di un titolo rispetto alle variazioni del mercato.

“Rm-Rf” = Rappresenta il premio per il rischio dell’investimento rispetto ad un

investimento “risk free”.

Dott. Alessandro Saini - Patent Box -

41

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks)

Rules of thumb (non riconosciute dall’OCSE)

La più diffusa è la “25% rule”: è desunta dall’evidenza

empirica che mostra come i tassi di royalty per la

concessione in uso esclusivo di tecnologie o marchi si

collochino normalmente tra il 25% ed il 33% dei redditi

operativi dei licenziatari.

Dott. Alessandro Saini - Patent Box -

42

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks)

Rules of thumb (non riconosciute dall’OCSE)

La “25% rule” si fonda sull’ipotesi che il contributo di una

tecnologia o di un marchio allo sviluppo di un nuovo prodotto

possa schematicamente espletarsi in quattro fasi principali:

1. Sviluppo della tecnologia/marchio (25%);

2. Sviluppo di un prodotto commerciabile che utilizzi la

tecnologia/marchio (25%);

3. Manifattura del prodotto (25%);

4. Commercializzazione del prodotto (25%).

Dott. Alessandro Saini - Patent Box -

43

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks)

Rules of thumb (non riconosciute dall’OCSE)

Una recente analisi condotta da Markables (Markables

Bulletin #3 Agosto 2014) ha dato i seguenti risultati:

Intangible Asset Profit Split

Dott. Alessandro Saini - Patent Box -

44

21 Giugno 2016II. Determinazione del Reddito Agevolabile

1. Utilizzo diretto

Metodi e criteri di calcolo del “Contributo Economico”

Metodi di confronto (Sanity Checks)

Rules of thumb (non riconosciute dall’OCSE)

Una recente analisi condotta da Markables (Markables

Bulletin #3 Agosto 2014) ha dato i seguenti risultati:

Trademark Profit Split

Dott. Alessandro Saini - Patent Box -

45

21 Giugno 2016II. Determinazione del Reddito Agevolabile

2. Utilizzo indiretto

Il reddito agevolabile derivante dalla concessione in uso del

bene immateriale è determinato dai relativi canoni diminuito dei

costi, diretti ed indiretti, fiscalmente riconosciuti ad essi connessi

di competenza del periodo d’imposta.

Nella tipologia di utilizzo indiretto di beni immateriali rientrano:

la concessione del diritto all’utilizzo di tali beni a parti

correlate (nazionali e estere); e

la concessione in uso a terze parti indipendenti (nazionali e

estere).

Dott. Alessandro Saini - Patent Box -

46

21 Giugno 2016II. Determinazione del Reddito Agevolabile

2. Utilizzo indiretto

In caso di concessione del diritto all’utilizzo del bene

immateriale a parti correlate (nazionali ed estere), i criteri e

metodi di determinazione del reddito agevolabile possono

essere stabiliti mediante accordo preventivo con l’Agenzia

delle Entrate.

Qualora, invece, il reddito agevolabile derivi dalla

concessione in uso dei beni immateriali a terze parti

indipendenti, non è possibile attivare la procedura di

accordo preventivo con l’Agenzia delle Entrate.

Anche nella determinazione del reddito agevolabile in caso

di utilizzo indiretto è importante distinguere i costi diretti da

quelli indiretti, come visto in precedenza.

Dott. Alessandro Saini - Patent Box -

47

21 Giugno 2016II. Determinazione del Reddito Agevolabile

3. Plusvalenze da cessione

I soggetti che esercitano l’opzione per il Patent Box hanno diritto

ad un trattamento di favore anche in caso di cessione del bene

immateriale:

Le plusvalenze fiscalmente rilevanti derivanti dalla cessione

dei beni immateriali non concorrono alla formazione del

reddito complessivo come di seguito indicato, a condizione

che almeno il 90% del corrispettivo della cessione sia

reinvestito in attività di ricerca e sviluppo finalizzate allo

sviluppo, mantenimento e accrescimento di altri beni

immateriali (i.e. beni immateriali diversi da quelli già

posseduti al momento del realizzo della plusvalenza) prima

della chiusura del secondo periodo di imposta successivo a

quello nel quale si è verificata la cessione.

Dott. Alessandro Saini - Patent Box -

48

21 Giugno 2016II. Determinazione del Reddito Agevolabile

3. Plusvalenze da cessione

La variazione in diminuzione è calcolata come segue:

PLUSVALENZA

*

NEXUS RATIO

*

30%(*) / 40%(**) / 50%(***)

(*) 2015 (**) 2016 (***) da 2017

Dott. Alessandro Saini - Patent Box -

49

21 Giugno 2016II. Determinazione del Reddito Agevolabile

3. Plusvalenze da cessione

Le attività di ricerca e sviluppo in cui deve essere reinvestito

almeno il 90% del corrispettivo possono essere svolte:

a) direttamente dal soggetto beneficiario dell’agevolazione;

b) mediante contratti di ricerca stipulati con università o enti di

ricerca e organismi equiparati;

c) mediante contratti di ricerca stipulati con società, anche start

up innovative, che non appartengono al gruppo;

d) mediante contratti di ricerca stipulati con società, anche start

up innovative, che appartengono al gruppo, le quali si siano

limitate a fare svolgere le attività di ricerca e sviluppo dai

soggetti indicati alle lettere sub b) e c).

Sono escluse le ipotesi di acquisto di altri beni immateriali.

Dott. Alessandro Saini - Patent Box -

50

21 Giugno 2016II. Determinazione del Reddito Agevolabile

3. Plusvalenze da cessione

Se l’obbligo di reinvestimento non viene rispettato, il recupero a

tassazione avviene nella dichiarazione dei redditi relativa al

secondo periodo di imposta successivo a quello in cui si verifica

la cessione, mediante una variazione in aumento pari all’importo

della plusvalenza che non ha concorso alla formazione del

reddito imponibile nel periodo di imposta di realizzazione.

Dott. Alessandro Saini - Patent Box -

51

21 Giugno 2016II. Determinazione del Reddito Agevolabile

3. Plusvalenze da cessione

In caso di plusvalenze realizzate nell’ambito di cessioni di

beni immateriali a parti correlate (nazionali o estere), i criteri

e metodi di determinazione del prezzo di cessione e della

conseguente plusvalenza possono essere stabiliti mediante

l’accordo preventivo con l’Agenzia delle entrate;

In caso di plusvalenze realizzate con terze parti

indipendenti, non è invece possibile attivare la procedura di

accordo preventivo con l’Agenzia delle entrate.

Dott. Alessandro Saini - Patent Box -

52

21 Giugno 2016II. Determinazione del Reddito Agevolabile

4. Perdite da Patent Box

La perdita può verificarsi sia nel caso in cui il bene immateriale

venga concesso in uso sia nel caso in cui lo stesso venga

utilizzato direttamente Eccedenza fisiologica di costi

fiscalmente rilevanti rispetto ai ricavi generati dallo sfruttamento

diretto o indiretto del bene.

Dott. Alessandro Saini - Patent Box -

53

21 Giugno 2016II. Determinazione del Reddito Agevolabile

4. Perdite da Patent Box

La perdita del singolo IP – anche per la parte relativa al periodo

antecedente alla creazione dello stesso – deve essere

memorizzata con il sistema di tracciatura a far data dall’anno

2015, anche se l’impresa non ha optato per il regime agevolato.

L’esercizio dell’opzione, prima di produrre una variazione in

diminuzione per l’agevolazione, rende necessaria una

compensazione tra redditi e perdite formatisi nei periodi

antecedenti l’opzione. Nel caso in cui nel periodo “ante opzione”

siano presenti soltanto perdite fiscali, queste ultime dovranno

essere abbattute dal reddito prodotto dallo stesso bene

immateriale fino ad esaurimento delle stesse e senza limitazioni

di natura temporale.

Dott. Alessandro Saini - Patent Box -

54

21 Giugno 2016II. Determinazione del Reddito Agevolabile

4. Perdite da Patent Box

Le perdite fiscali trasferite all’interno del regime Patent Box sono

solo quelle generate dal medesimo IP del quale si richiede

l’agevolazione non vi è impatto sui redditi eventualmente

generati da altri IP per i quali si è esercitata l’opzione.

Dott. Alessandro Saini - Patent Box -

55

21 Giugno 2016III. Il “Nexus Ratio”

1. Premessa

Action 5: il nexus ratio consente di imputare il beneficio al soggetto

che sostiene i costi per l’attività di ricerca e sviluppo relativa ai beni

immateriali da cui origina il reddito agevolabile. Deve dunque

sussistere un collegamento diretto tra i costi per attività di ricerca e

sviluppo relativi al bene immateriale ed il reddito agevolabile

ritraibile dall’utilizzo dello stesso.

Dott. Alessandro Saini - Patent Box -

56

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

__A + B + C + F__

A+B+C+D+E

A = Costi per attività di ricerca e sviluppo svolte direttamente dai

soggetti beneficiari.

B = Costi per attività di ricerca e sviluppo da università o enti di ricerca

e organismi equiparati e da società, anche start up innovative,

diverse da quelle che direttamente o indirettamente controllano

l’impresa, ne sono controllate o sono controllate dalla stessa

società che controlla l’impresa.

Dott. Alessandro Saini - Patent Box -

57

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

__A + B + C + F__

A+B+C+D+E

C= - Costi per attività di ricerca e sviluppo addebitati da soggetti

appartenenti al medesimo gruppo societario, per la quota di tali

costi che rappresenta un mero riaddebito di costi sostenuti da

tali società del gruppo nei confronti di soggetti terzi per

l’effettuazione delle medesime attività di ricerca e sviluppo. In

presenza di un margine di intermediazione, occorre sottrarre

dalla quota di riaddebito tale margine di intermediazione.

Dott. Alessandro Saini - Patent Box -

58

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

__A + B + C + F__

A+B+C+D+E

C= - Costi afferenti attività di ricerca e sviluppo sostenuti dal

soggetto beneficiario dell’agevolazione nell’ambito di

accordi per la ripartizione dei costi (c.d. CCA – Cost

Contribution Arrangements), nel limite dei proventi costituiti dal

riaddebito dei costi di sviluppo, mantenimento e accrescimento

ai soggetti partecipanti all’accordo per la ripartizione dei costi:

sono riconosciuti qualificati i costi sostenuti dal soggetto che ha

svolto l’attività sostanziale di ricerca e ciò ancorché vadano in

parte a vantaggio della società consorella che, diversamente,

vede tali costi esclusi.

Dott. Alessandro Saini - Patent Box -

59

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

__A + B + C + F__

A+B+C+D+E

D = Costi derivanti da operazioni intercorse con società che

direttamente o indirettamente controllano l’impresa, ne sono

controllate o sono controllate dalla stessa società che controlla

l’impresa.

E = Costo di acquisizione, anche mediante licenza di concessione in

uso, del bene immateriale.

F = Al fine di ridurre il divario tra i costi qualificati al numeratore e

quelli complessivi al denominatore, è previsto un meccanismo

denominato up-lift che consente di incrementare il valore del

numeratore di un importo pari alla differenza tra il valore

complessivo del denominatore e il valore del numeratore, nei limiti

del 30% del numeratore.

Dott. Alessandro Saini - Patent Box -

60

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

__A + B + C + F__

A+B+C+D+E

F = Il meccanismo up-lift consente quindi di incrementare il valore del

numeratore come segue:

(D+E)III. Il “Nexus Ratio”

2. Il Nexus Ratio

Cost Contribution Agreement (C.C.A.)

A, B, e C appartengono allo stesso gruppo e aderiscano a un

C.C.A. in base al quale ciascuna società svolge direttamente

un’attività di ricerca e sviluppo destinata a integrarsi con quella

delle altre due società. Ciascuna società si impegna a

sopportare una quota dei costi complessivi sostenuti da tutti i

partecipanti in ragione della quota di utilizzo dei risultati ad

essa riconosciuta dall’accordo Chi ha sostenuto spese

maggiori rispetto alla quota di utilizzo stabilita, avendo imputato

per intero dette spese al C/E rileverà il rimborso come provento

così da ottenere un effetto netto al C/E dell’operazione

coerente con l’accordo.

Dott. Alessandro Saini - Patent Box -

62

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Cost Contribution Agreement (C.C.A.)

Esempio:

Costi complessivi di ricerca e sviluppo: 900 =

A ha sostenuto costi per 300

B ha sostenuto costi per 400

C ha sostenuto costi per 200

Ciascun partecipante ha una uguale quota di utilizzo dei

risultati della “ricerca comune” corrispondente a 300 (33,3 per

cento di 900).

Dott. Alessandro Saini - Patent Box -

63

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Cost Contribution Agreement (C.C.A.)

Applicazione del Nexus Ratio:

A riceve una utilità di 300 pari ai costi sostenuti per l’attività di

ricerca e sviluppo svolta direttamente e quindi non deve né

versare né ricevere rimborsi Numeratore = 300;

Denominatore = 300

B riceve una utilità di 300 inferiore al costo di ricerca e sviluppo

sostenuto di 400 per cui deve ricevere un rimborso da C di 100

(provento da rilevare a C/E) Denominatore = 400;

Numeratore = propria quota di utilizzo della “ricerca comune” di

300 + proventi costituiti dal riaddebito dei costi a carico di C di

100. In pratica, B iscrive sia al numeratore che al denominatore

400.

Dott. Alessandro Saini - Patent Box -

64

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Cost Contribution Agreement (C.C.A.)

Applicazione del Nexus Ratio:

C riceve una utilità corrispondente a 300 che è superiore al

costo di ricerca sostenuto di 200 per cui è tenuta a versare la

differenza di 100 a B; in sostanza, C sostiene costi complessivi

di ricerca e sviluppo per 300 di cui 200 per attività di ricerca e

sviluppo direttamente sostenute e 100 per rimborso dell’attività

svolta dalla consorella Denominatore = intero importo di

spese di ricerca e sviluppo sostenute di 300; Numeratore =

solo la parte relativa alla ricerca e sviluppo svolta direttamente

di 200.

Dott. Alessandro Saini - Patent Box -

65

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Cost Contribution Agreement (C.C.A.)

Applicazione del Nexus Ratio:

In conclusione, se una società X svolge attività di ricerca e

sviluppo in favore di Y e quindi addebita a Y i costi sostenuti,

l’effetto è il seguente:

X = _Costi sostenuti (addebitati a Y)_

Costi sostenuti

Y = ____________zero___________

Costi sostenuti (ricevuti da X)

Dott. Alessandro Saini - Patent Box -

66

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Cost Contribution Agreement (C.C.A.)

Applicazione del Nexus Ratio:

E’ da notare la diversità con la fattispecie dei costi per attività di

ricerca e sviluppo addebitati da soggetti appartenenti al gruppo

per la quota di tali costi che rappresenta un mero riaddebito di

costi sostenuti da tali società nei confronti di soggetti terzi per

l’effettuazione delle medesime attività di ricerca e sviluppo in

questo caso, tali costi (escludendo eventuali mark-up) figurano

sia al Numeratore che al Denominatore.

Dott. Alessandro Saini - Patent Box -

67

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Ai fini del Nexus Ratio i costi da considerare, in aderenza ai

principi previsti dall’Action 5, sono quelli sostenuti nel periodo di

riferimento, senza tener conto del trattamento ai fini contabili e

fiscali.

Secondo l’OCSE, le spese che non sono totalmente deducibili

nell’anno in cui sono sostenute perché sono state capitalizzate

sono considerate nella loro interezza ai fini del Nexus Ratio a

partire dall’anno in cui sono state sostenute. A tal fine,

coerentemente con quanto affermato nella circolare n. 5/E del

2016 in materia di credito d’imposta per attività di ricerca e

sviluppo, occorre fare riferimento ad un criterio di competenza

(cfr. art. 109 del TUIR).

Dott. Alessandro Saini - Patent Box -

68

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

CM 11/E del 2016: l'art. 109 del TUIR costituisce un criterio

generale applicabile a prescindere dalla circostanza che il

soggetto beneficiario applichi la medesima regola per la

determinazione del proprio reddito imponibile ai fini delle

imposte sul reddito. Pertanto, anche i soggetti che redigono il

bilancio in conformità ai principi contabili internazionali devono

imputare i costi ai singoli periodi agevolati in base alle regole

individuate dall'art. 109 del TUIR.

Dott. Alessandro Saini - Patent Box -

69

21 Giugno 2016III. Il “Nexus Ratio”

2. Il Nexus Ratio

Ai fini del Nexus Ratio non rilevano gli interessi passivi, le

spese relative agli immobili e qualsiasi costo che non può

essere direttamente collegato a uno specifico bene immateriale

agevolabile.

Dott. Alessandro Saini - Patent Box -

70

21 Giugno 2016III. Il “Nexus Ratio”

2. Tracking & Tracing

Periodi di imposta 2015, 2016 e 2017 Costi del periodo di

imposta e dei tre periodi d’imposta precedenti assunti

complessivamente:

- Periodo 2015: tutti i costi sostenuti nel periodo dal 2012

al 2015;

- Periodo 2016: tutti i costi sostenuti nel periodo dal 2013

al 2016;

- Periodo 2017: tutti i costi sostenuti nel periodo dal 2014

al 2017.

Dott. Alessandro Saini - Patent Box -

71

21 Giugno 2016III. Il “Nexus Ratio”

2. Tracking & Tracing

Periodi di imposta 2015, 2016 e 2017

Il ratio complessivo si riferisce ai costi relativi ai beni agevolabili

indicati nell’art. 6 del DM 30 luglio 2015.

Tuttavia, qualora vi siano oggettive difficoltà di separazione dei

costi di ricerca e sviluppo relativi ai beni immateriali agevolabili da

quelli non agevolabili, nel triennio 2015, 2016 e 2017 possono

essere presi in considerazione anche i costi relativi ai beni

immateriali che non rientrano nella definizione prevista dall’art. 6

del decreto Patent Box.

Dott. Alessandro Saini - Patent Box -

72

21 Giugno 2016III. Il “Nexus Ratio”

2. Tracking & Tracing

Periodi di imposta 2015, 2016 e 2017

CM 11/E del 2016 Laddove l’azienda sia in grado di

determinare il nexus ratio analitico relativo ai beni agevolabili già

entro la chiusura del primo esercizio di decorrenza dell’opzione

(esercizio 2015), è consentito l’utilizzo di tale dato ai fini del

calcolo dell’agevolazione fruibile per gli esercizi 2015, 2016 e

2017. In siffatti casi, il contribuente potrà mantenere nel calcolo del

nexus ratio analitico calcolato a partire dal 2018 anche i dati

analitici relativi al triennio 2012-2014.

Dott. Alessandro Saini - Patent Box -

73

21 Giugno 2016III. Il “Nexus Ratio”

2. Tracking & Tracing

A partire dal Periodo 2018 occorre prendere in

considerazione i costi sostenuti a decorrere dal periodo

2015 (“costi sostenuti nei periodi d’imposta in cui trovano

applicazione le presenti disposizioni”) per singolo bene

immateriale agevolabile. Il calcolo del nexus perderà i

riferimenti relativamente ai primi tre periodi d’imposta in cui

i beni venivano considerati in modo aggregato (periodo

2012-2014), salva l’ipotesi evidenziata di una tracciatura

analitica anche nel periodo 2012-2014.

Dott. Alessandro Saini - Patent Box -

74

21 Giugno 2016III. Il “Nexus Ratio”

2. Tracking & Tracing

Nell’ipotesi in cui l’impresa non abbia sostenuto per un anno

costi legati all’attività di ricerca e sviluppo (i.e. rimangono

invariati tanto il numeratore che il denominatore del nexus

ratio), la stessa può continuare a fruire dell’agevolazione

apportando la variazione in diminuzione in sede di

dichiarazione. In tal caso il quinquennio continuerà a decorrere

e la fruizione dell’agevolazione potrà avvenire fino ad

esaurimento dell’opzione.

Dott. Alessandro Saini - Patent Box -

75

21 Giugno 2016IV. Aspetti dichiarativi

Istruzioni UNICO 2016

Nel rigo RF50, colonna 2, vanno indicati:

(….)

• la quota dei redditi derivanti dall’utilizzo di software protetto da

copyright, da brevetti industriali, da marchi d’impresa, da disegni e

modelli, nonché da processi, formule e informazioni relativi ad

esperienze acquisite nel campo industriale, commerciale o scientifico

giuridicamente tutelabili, che non concorre a formare il reddito (art. 1,

commi da 37 a 45, della legge 23 dicembre 2014, n. 190), pari al:

- 30 per cento, per il periodo d’imposta successivo a quello in corso

al 31 dicembre 2014;

- 40 per cento, per il periodo d’imposta successivo a quello in corso

al 31 dicembre 2015;

- 50 per cento, per i periodi d’imposta successivi.

Tale importo va indicato anche in colonna 1.

Dott. Alessandro Saini - Patent Box -

76

21 Giugno 2016IV. Aspetti dichiarativi

Istruzioni UNICO 2016

Nel rigo RF55, vanno indicate le variazioni in diminuzione diverse da

quelle espressamente elencate. Ogni voce è identificata da un codice,

da indicare nel campo immediatamente precedente quello che

accoglie l’importo.

In particolare, vanno indicati con il:

• codice 40, l’ammontare delle plusvalenze derivanti dalla cessione

dei beni di cui al comma 39 dell’art. 1 della legge 23 dicembre 2014,

n. 190, che non concorrono a formare il reddito a condizione che

almeno il 90 per cento del corrispettivo derivante dalla cessione dei

predetti beni sia reinvestito, prima della chiusura del secondo periodo

di imposta successivo a quello nel quale si è verificata la cessione,

nella manutenzione o nello sviluppo di altri beni immateriali di cui al

citato comma 39.

Dott. Alessandro Saini - Patent Box -

77

21 Giugno 2016IV. Aspetti dichiarativi

Istruzioni IRAP 2016

Sezione XVI

Patent box

(….)

Nel rigo IS88, indicare:

- nella colonna 1, l’ammontare della quota del valore della

produzione agevolabile derivante dall’utilizzo dei beni di cui al

comma 39, che non concorre a formare il valore della

produzione netta;

- nella colonna 2, l’ammontare delle plusvalenze derivanti dalla

cessione dei beni di cui al comma 39, che non concorre a

formare il valore della produzione netta.

Dott. Alessandro Saini - Patent Box -

78

21 Giugno 2016IV. Aspetti dichiarativi

Istruzioni IRAP 2016

Sezione XVI

Patent box

(….)

La somma degli importi di cui alle colonne 1 e 2 del rigo IS88, deve

essere portata in diminuzione dell’importo di colonna 1 di uno dei

seguenti righi:

– IQ54 o IQ55 del quadro IQ;

– IP60 o IP61 del quadro IP;

– IC64 del quadro IC;

– IE48 del quadro IE;

oppure, per i soggetti che compilano il quadro IK, di colonna 2 del

rigo IK11.

Dott. Alessandro Saini - Patent Box -

79

21 Giugno 2016IV. Aspetti dichiarativi

CM 11/2016

Per esigenze di semplificazione la variazione in diminuzione da

operare ai fini IRPEF/IRES è da operare anche ai fini IRAP,

senza tener conto della diversa modalità di calcolo del tributo

regionale.

Dott. Alessandro Saini - Patent Box -

80

21 Giugno 2016Contatti

Dott. Alessandro Saini

Studio Caramanti Ticozzi & Partners

International Corporate & Tax Consulting Firm

Via Felice Casati, 20 - 20124 Milan (Italy)

Tel. (+ 39) 02 27 79 111

Fax (+ 39) 02 20 47 517

alessandro.saini@.ctep.it

Dott. Alessandro Saini - Decreto

81

Internazionalizzazione - 3 Marzo 2016Puoi anche leggere