MONDO-DOMANDA DI AUTOVEICOLI / WORLD-SALES OF MOTOR VEHICLES

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MONDO-DOMANDA DI AUTOVEICOLI / WORLD-SALES OF MOTOR VEHICLES

FOCUS 12/2019-Trend 2020

Domanda mondiale di autoveicoli

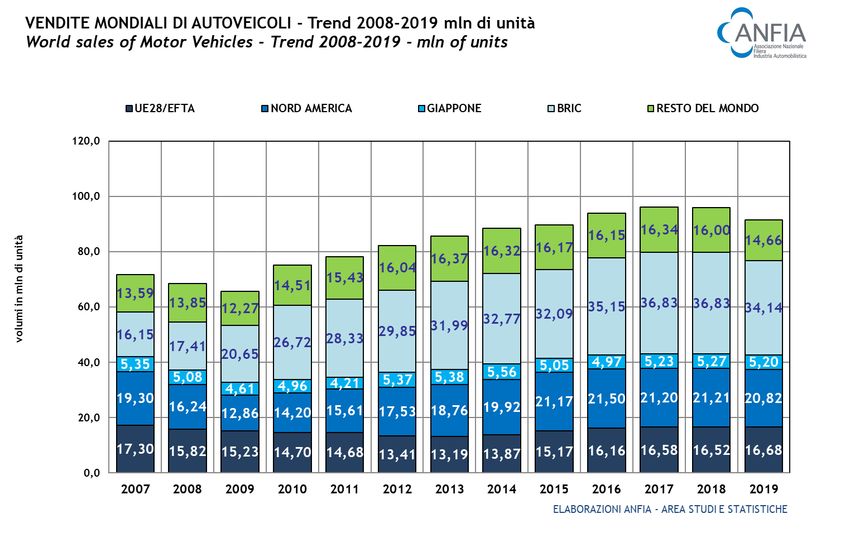

Nel 2019 sono stati venduti 91,5 milioni di autoveicoli (-4,5% sul 2018), oltre 4,3 Domanda mondiale di autoveicoli per macro area economica, in % sul totale

milioni in meno rispetto al 2018, di cui 3,7 milioni nel continente asiatico. mondo / World demand of MV by economic macro area, in % on total

L’andamento delle vendite mondiali è stato contrassegnato soprattutto dalle

flessioni del mercato degli autoveicoli in Cina, -8,1%, che segue quella precedente

del 3% nel 2018, e in India (-13,3%).

Nell’ultimo decennio le vendite di autoveicoli sono passate da quasi 75 milioni nel

2010 a 96 milioni nel 2017, con una crescita del 28%, pari a 21 milioni di nuovi

autoveicoli, poi il mercato è sceso a 95,8 milioni nel 2018 e a 91,5 milioni nel 2019.

Nel decennio il contributo all’incremento della domanda (16,4 milioni) è da imputare

per il 45% ai Paesi BRIC, per il 51% ai mercati tradizionali di Europa Occidentale,

USA/Canada e Giappone e per il 4% al resto del mondo.

Domanda mondiale di autoveicoli per macro area economica, in milioni di unità

World demand of MV by economic macro area, in million units

I Paesi cosiddetti BRIC (Brasile, Russia, India e Cina) o emergenti rappresentavano

dieci anni fa il 36% della domanda globale di autoveicoli con 27 milioni di autoveicoli

venduti e nel 2019 il 37% con 34 milioni, grazie soprattutto alla crescita del mercato

più grande del mondo, la Cina, che ha raggiunto nell’ultimo anno 25,7 milioni di

nuove immatricolazioni, pari al 28% del totale mondiale; l’incremento medio annuale

dei volumi è stato del 4%.

I mercati tradizionali dell’Europa Occidentale, USA/Canada e Giappone,

incrementando i volumi di oltre 8 milioni di autoveicoli in dieci anni, hanno

conquistato 1 punto, passando dal 44% di quota nel 2010 al 45% nel 2019.

Il resto del mondo vale 17,5 milioni di vendite, 2,1 milioni in più del 2010, con una

quota del 18% (2 punti in meno rispetto al 2010).

Nel 2019 la domanda globale di autovetture è pari a 64,27 milioni di unità (-6,4% sui

volumi del 2018), mentre la domanda di veicoli commerciali e industriali è di 27,22

milioni (+0,2%). La stima di ANFIA dei light vehicles è di 88,98 milioni (-4,4%).

ANFIA – Area Studi e Statistiche

1FOCUS 12/2019-Trend 2020

La domanda di autoveicoli in UE-EFTA, dopo anni di segni negativi, è in crescita dal (+0,3%). L’UE13 dei nuovi Paesi membri registra un aumento delle vendite del 6,2%

2014 e nel 2019 conta 18,45 milioni di unità (+1,4% sul 2018) e vale il 20% del mercato e l’area EFTA registra volumi allineati a quelli del 2018.

globale degli autoveicoli. I volumi 2019 sono inferiori a quelli record del 2007 per Nel 2019 cambia il mix del mercato per motorizzazione. Si registra un calo del 13,9%

470.000 autoveicoli. Il mercato europeo ha riguardato 15,81 milioni di autovetture delle vendite di auto diesel, un aumento del 5% delle auto a benzina e un aumento

(+1,2% sul 2018 e il 24,6% della domanda globale) e 2,64 milioni di veicoli del 41% delle auto ad alimentazione alternativa, che pesano per l’11,2% del mercato.

commerciali e industriali (+2,5% sul 2018 e il 9,7% della domanda globale). L’UE registra una crescita delle auto ad alimentazione alternativa del 43%, mentre

l’EFTA del 23,5%.

UE-EFTA, Immatricolazioni di autoveicoli/EU/EFTA, MV sales Nel 2017 le auto diesel detenevano il 44% del mercato europeo pari a 6,77 milioni di

milioni di unità e variazioni %, 2007-2019/million units and % chg, 2007-2019 unità, scese a 4,76 milioni nel 2019, con il 30,3% di quota.

Il mercato europeo dell’auto è fortemente guidato dalla domanda domestica e

volumi 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 nonostante il rallentamento dell’economia, ha chiuso l’anno in positivo.

Autovetture 16,14 14,91 14,54 13,83 13,64 12,57 12,35 13,03 14,23 15,16 15,64 15,63 15,81 Sempre nell’area considerata, per il comparto dei veicoli commerciali leggeri (VCL)

Veicoli Comm. & Ind. 2,77 2,53 1,71 1,84 2,02 1,78 1,80 1,93 2,17 2,42 2,49 2,57 2,64

e industriali, si registra nel 2019 un aumento del 2,5%, con 2,64 milioni di unità (circa

Totale 18,92 17,44 16,24 15,67 15,66 14,35 14,14 14,96 16,40 17,58 18,13 18,20 18,45

var.% 08/07 09/08 10/09 11/10 12/11 13/12 14/13 15/14 16/15 17/16 18/17 19/18 il 10% di quota nel mondo), così ripartite: 2,19 milioni VCL (+2,8%), 401mila autocarri

Autovetture -7,6 -2,5 -4,9 -1,4 -7,9 -1,8 5,5 9,2 6,6 3,1 -0,0 1,2 (+0,9%) e 46mila autobus (+4,9%). Il mercato più grande del comparto è quello

Veicoli Comm. & Ind. -9,0 -32,4 8,0 9,8 -11,9 0,8 7,4 12,6 11,4 3,1 3,2 2,5 francese con oltre 541mila nuove registrazioni, seguito da quelli di Regno Unito

Totale -7,8 -6,8 -3,5 -0,0 -8,4 -1,5 5,8 9,7 7,2 3,1 0,4 1,4 (431mila), Germania (409mila), Spagna (243mila) e Italia (215mila).

ANFIA, Area Studi e Statistiche

Fuori dall’UE/EFTA, le vendite di autoveicoli diminuiscono in Russia (-2,3%) e in

Con 15,8 milioni di nuove auto immatricolate, il 2019 risulta inferiore ai volumi Turchia, dove il mercato precipita a 492mila nuove immatricolazioni, con una perdita

record del 2007 del 2%, pari a 327mila auto in meno. Gli ultimi quattro anni hanno del 23% rispetto ai volumi del 2018, già in calo del 35% sul 2017.

registrato volumi superiori a 15 milioni di nuove registrazioni. La movimentazione Nell’area del Nord America, le vendite di autoveicoli nuovi sono state 20,8 milioni

delle autovetture non ha determinato, tuttavia, un deciso svecchiamento del parco, nel 2019 (-1,8%), il 22,8% della domanda globale. La media annua delle vendite è

che, anzi, è passato da un’età media di 10,4 anni nel 2013 a 11,1 anni nel 2017. Nel stata di 21,18 milioni di autoveicoli dal 2015 al 2019.

2018 l’età si abbassa leggermente a 10,8, con un’anzianità decisamente più alta per

i Paesi nuovi membri (da 16,9 anni della Lituania a 13,9 della Slovacchia). Nord America (USA, Canada, Messico), vendite di autoveicoli, milioni di unità e

L’andamento delle vendite nel 2019 è stato contrassegnato da una flessione del 3,1% indici (base=2007), 2007-2019

nella prima metà dell’anno e un recupero del 2,5% nella seconda metà. Questo North America (USA, Canada, Mexico), MV sales, million units and index

risultato è da imputare all’andamento del mercato del 2018, contrassegnato (base=2007), 2007-2019

dall’applicazione della regolamentazione sulla misurazione delle emissioni 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Volumi 19,30 16,24 12,86 14,20 15,61 17,53 18,76 19,92 21,17 21,50 21,20 21,21 20,82

attraverso la certificazione WLTP, entrata in vigore per tutte le nuove auto

Numeri indici 100 84 67 74 81 91 97 103 110 111 110 110 108

immatricolate il 1° settembre 2018, che ha comportato un eccezionale aumento ANFIA, Area Studi e Statistiche

delle vendite per il mese di agosto, grazie alle vantaggiose offerte commerciali delle Nel 2019 tutti i mercati dell’area sono in contrazione. Il mercato USA ha contato 17,5

Case, che hanno contribuito a “consumare” le scorte di veicoli omologati con le milioni di immatricolazioni (-1,3%), di cui 4,7 milioni hanno riguardato le autovetture

precedenti normative, con il conseguente forte calo del mese di settembre. (-11%), 12,2 milioni i light trucks (+2,75%) e 527mila gli autocarri medi-pesanti (+8%).

L’introduzione della certificazione WLTP ha continuato a produrre effetti negativi Va ridimensionandosi di anno in anno il segmento delle autovetture, che nel 2014

sul mercato auto anche nei mesi successivi. pesava per il 46% del mercato light vehicles (LV) e nel 2019 per il 28%.

Tra i major market registrano nel 2019 volumi in calo: Regno Unito (-2,4%) e Spagna FCA pesa per il 13% del mercato LV, con volumi in calo dell’1,4%.

(-4,8%), mentre crescono i mercati di Germania (+5%), Francia (+1,9%) e Italia La quota del mercato di light vehicles di produzione domestica (inteso come prodotto

nell’area Nord America) è del 75%.

ANFIA – Studies and Statistics Area

2FOCUS 12/2019-Trend 2020

Nel 2019, negli Stati Uniti sono stati immatricolati 732.891 light vehicles ad Oltre al calo delle vendite di autoveicoli in Cina, nel 2019 pesa nell’area la

alimentazione alternativa (+9%), che valgono il 4,3% del mercato totale LV (era il contrazione del 45% del mercato in Iran.

3,9% nel 2018 e il 3,3% nel 2017), di cui: 401mila ibridi (+19%), 85mila ibridi plug-in L’India, dopo aver superato per due anni consecutivi la soglia dei 4 milioni di

(-31%), 244mila BEV (+18%) e oltre 2mila fuel cell (-12%). autoveicoli venduti, registra per il 2019 una domanda in calo del 13,3% a 3,82 milioni

I veicoli a zero emissioni (BEV+FC) rappresentano il 33,6% del mercato ad di unità.

alimentazione alternativa e l’1,4% del mercato complessivo LV. In Giappone, il mercato degli autoveicoli risulta mediamente sopra i 5,2 milioni dal

Le vendite di autocarri medi-pesanti sono state 527.000, con un aumento annuale 2012 al 2019, senza oscillazioni significative. Nel 2019 le vendite calano dell’1,5% e

dell’8%. valgono quasi il 6% del mercato globale. Il segmento delle auto definite “next-

La domanda di autoveicoli in Canada è in calo del 3,2% con poco meno di 2 milioni generation”, che include ibride, elettriche, fuel cell e “clean diesel” vale quasi il

di nuove registrazioni. Anche in Canada, il mercato delle autovetture diminuisce a 40% del mercato. In Giappone si vendono soprattutto auto ibride, che pesano per

vantaggio dei light truck. Il segmento delle vetture vale quasi il 26% del mercato LV l’86% del mercato auto ad alimentazione alternativa, PHEV+BEV per il 3%, “clean

e quello dei light truck il 74%. Nel 2019 sono stati venduti circa 52.000 autocarri diesel” per quasi l’11%.

medi-pesanti, -1,4% sul 2018. Nei paesi ASEAN, dopo il livello record del 2018, le vendite di autoveicoli

Cala per il terzo anno consecutivo la domanda di autoveicoli in Messico, dopo i volumi diminuiscono del 2,8% a 3,43 milioni. Negli ultimi dieci anni, le vendite nell’area

record registrati nel 2016 (1,65 milioni). Nel 2019 sono state venduti 1,36 milioni di ASEAN sono aumentate di oltre il 70%; Indonesia, Malaysia e Thailandia sono i mercati

autoveicoli (-7% sul 2018). più importanti.

L’area Asia-Pacifico vale quasi la metà della domanda mondiale di autoveicoli. Il Riassumendo, nel mondo le vendite di veicoli elettrici (ECV) hanno totalizzato oltre

mercato della Cina è il più grande del mondo con 25,7 milioni di autoveicoli, di cui 2 milioni di unità nel 2018 e nel 2019 il mercato ECV è stimato a 2,39 milioni di unità.

21,4 milioni sono autovetture (1/3 del mercato globale), in calo per la prima volta Nonostante il rallentamento globale delle vendite di autoveicoli leggeri, in frenata

nel 2018 dopo vent’anni di crescita continua (-4,3% sul 2017) e in peggioramento nel dal 2018 (calo nel 2019 del 4,4% per un totale di 88,98 milioni di unità), il mercato

2019 a -9,5%. dei veicoli elettrici è cresciuto in modo significativo e vale il 2,7% del mercato totale

In Cina le vendite di NEV (new energy vehicle) hanno raggiunto 1,206 milioni di unità, degli autoveicoli leggeri.

con una riduzione del 4,0% sul 2018. Le vendite di veicoli BEV sono state di 972.000 L’area più grande e in più rapida crescita per i veicoli elettrici è la regione Asia-

unità, con una riduzione dell'1,2%. Le vendite di veicoli ibridi plug-in (PHEV) sono Pacifico.

state 232.000, -14,5% sul 2018, e le vendite di veicoli a celle a combustibile sono Le vendite di autoveicoli in Africa rappresentano appena l’1,3% delle vendite

state 2.737, +79,2%. Per sostenere i consumi interni, colpiti dall’epidemia di mondiali nel 2019.

coronavirus, il Governo cinese ha prolungato gli incentivi statali per l’acquisto di

veicoli elettrici ricaricabili e a idrogeno (per un importo non superiore a 39mila euro)

fino alla fine del 2022.

Benché il tasso di crescita economica non raggiunga più la doppia cifra come nello

scorso decennio, la Cina ha il secondo PIL al mondo e da anni sta sperimentando una

crescita significativa, seppur registrando nel 2019 il tasso annuale di crescita più

basso degli ultimi anni, a +6,1%.

ANFIA – Studies and Statistics Area

3FOCUS 12/2019-Trend 2020

Vendite mondiali di autoveicoli, migliaia di unità, var. % e quote, 2018-2019 Covid-19 e la domanda nel 2020

World sales of MV, .000 units, %chg and share, 2018,2019

Dati provvisori/Provisional data Nel 2020, a seguito della pandemia di Covid-19 la domanda ha subìto una pesante

contrazione.

var% quote

migliaia di unità 2018 2019 In UE/EFTA/UK il mercato delle autovetture è in calo del 27%. L’unica registrazione

19/18 2019

positiva è stata quella del mese di settembre (+1,1%). La seconda ondata di covid ha

MONDO 95.828 91.490 -4,5 100,0% determinato un calo del 7% delle vendite di ottobre. Da inizio anno sono state

EUROPA 20.874 20.948 0,4 22,9% immatricolate 9,7 milioni di nuove automobili.

UE-EFTA 18.205 18.451 1,4 20,2% Nell’area Nord America, il mercato di gennaio-ottobre 2020 dei light vehicles è in

UE15-EFTA 16.523 16.682 1,0 18,2% diminuzione del 18%, con 13.704.198 unità vendute. Le vendite di FCA perdono il

Germania 3.822 4.017 5,1 4,4% 19,4% e valgono il 12,6% del mercato, Ford diminuisce del 16,6% con il 14% di quota

Francia 2.693 2.756 2,3 3,0% e GM perde il 13,9% con il 17,4% di quota.

Regno Unito 2.785 2.742 -1,6 3,0% In Brasile il mercato delle autovetture di gennaio-ottobre risulta in flessione del 33%,

Italia 2.122 2.133 0,5 2,3% con 1.243.684 immatricolazioni.

Spagna 1.564 1.501 -4,0 1,6% In Giappone, le immatricolazioni di autovetture crescono, ad ottobre, del 31%,

UE13 1.682 1.769 5,2 1,9% registrando la prima crescita mensile del 2020. Da inizio anno il mercato chiude a -

RUSSIA 1.821 1.779 -2,3 1,9% 15% e 3.157.873 vendite.

In Cina, continua la ripresa del mercato dei passenger vehicles da aprile, anche se il

TURCHIA 642 492 -23,3 0,5%

cumulato dei primi dieci mesi del 2020 rimane negativo e, con 15.495.000 vendite,

ALTRI EUROPA 207 226 9,4 0,2%

si riduce del 10%.

NORD AMERICA 21.207 20.816 -1,8 22,8%

Canada 2.040 1.976 -3,2 2,2% Vendite di auto e light vehicles, Gennaio/Ottobre 2020

Messico 1.465 1.360 -7,2 1,5% Sales of cars and LV at January/October 2020

Stati Uniti 17.701 17.480 -1,3 19,1% AUTO SALES 2020 2019 VAR.%

SUD AMERICA 4.677 4.494 -3,9 4,9% USA (LV) 11.646.788 14.037.516 -17,0

Argentina 727 409 -43,8 0,4%

CANADA (LV) 1.309.997 1.668.907 -21,5

Brasile 2.566 2.788 8,6 3,0%

MESSICO (LV) 747.413 1.061.062 -29,6

ASIA-OCEANIA 47.841 44.056 -7,9 48,2%

Cina 28.039 25.754 -8,1 28,2% NORD AMERICA (LV) 13.704.198 16.767.485 -18,3

Giappone 5.272 5.195 -1,5 5,7% BRASILE 1.243.684 1.850.109 -32,8

India 4.400 3.817 -13,3 4,2% ARGENTINA 174.905 241.426 -27,6

ASEAN 3.533 3.434 -2,8 3,8%

UE+EFTA+UK 9.696.928 13.332.560 -27,3

AFRICA 1.229 1.177 -4,2 1,3%

TURCHIA 465.031 268.624 73,1

BRIC 36.827 34.138 -7,3 37,3% RUSSIA (LV) 1.188.771 1.352.104 -12,1

Fonte: ANFIA/OICA/WARD'S/FOURIN GIAPPONE 3.157.873 3.701.078 -14,7

Dati dettagliati per paese pubblicati su Automobile in cifre online (www.anfia.it)

CINA 15.495.000 17.190.000 -9,9

Detailed data by country published on Automobile in cifre (www.anfia.it)

Fonti: Wards, Anfavea, Adefa, OSD, AEB, Jama, Caam

ANFIA – Studies and Statistics Area

4FOCUS 12/2019-Trend 2020

Per favorire la resilienza del settore produttivo e consentire la ripresa, i Paesi hanno Nello stesso periodo, le vendite di NEV hanno raggiunto i livelli produttivi, con

adottato strumenti per stimolare la domanda, attraverso schemi di incentivazione 734mila unità e una riduzione del 17,7%. Le vendite di veicoli BEV sono state di

per incoraggiare gli acquisti di veicoli nuovi, favorendo la mobilità elettrica e la 579.000 unità (-18,6%) e quelle di veicoli ibridi plug-in (PHEV) sono state 154mila (-

rottamazione dei veicoli più vecchi. 13,9%).

Asset come guida autonoma dei veicoli e mobilità condivisa potrebbero invece Il sostegno del Governo al comparto ha determinato un aumento dei volumi

risultare molto danneggiati dal prolungamento dall’emergenza epidemiologica. produttivi di veicoli NEV e della domanda. Nel 3° trimestre si sono registrati

Anche il forte calo del prezzo del petrolio potrebbe rallentare, rispetto alle incrementi produttivi e della domanda significativi, che hanno contribuito a ridurre

aspettative, la domanda di veicoli elettrici nel breve termine, ma a lungo termine la il calo su base annua.

crescita continuerà.

Nelle macro aree del mondo (UE, USA, CINA), le vendite di veicoli elettrici (ECV) Vendite di ECV (BEV+PHEV+FC) per macro area, Gennaio/Settembre 2020

hanno totalizzato 1,7 milioni di nuove registrazioni nel gennaio-settembre 2020, in ECV sales by macro area, January-September 2020

crescita del 12,1% su base annua.

L’andamento del mercato ECV (BEV+PHEV) registra nei primi 9 mesi dell’anno una

crescita della domanda in UE/EFTA/UK del 102,7%, un calo del 19,6% in USA e del

17,7% in Cina.

La domanda europea di ECV, pari a 769mila veicoli, supera quella della Cina, ferma

a 734mila.

La domanda di autovetture elettrificate in UE/EFTA/UK risulta in crescita,

nonostante la forte contrazione del mercato (-39%).

A fronte di un mercato di light vehicles in calo del 14,7%% nel periodo gennaio-

settembre 2020, il segmento dei veicoli elettrificati subisce una flessione del 10,5%,

risultato della forte contrazione delle autovetture, -36,5%, e dell’aumento dei light

trucks, +51,3%. Da gennaio a settembre sono stati venduti complessivamente oltre

670mila LV ad alimentazione alternativa, il 4,6% del mercato complessivo.

Da gennaio a settembre le vendite degli ECV (Cars + Light Trucks) si riducono del

-24,9% rispetto al 2019 e costituiscono solo il 2% dell’intero mercato (il 40,6% dei

veicoli ad alimentazione alternativa), crescono invece le vendite degli ibridi mild e

full (+3,3% su gennaio-settembre 2019), seppure anche la loro quota di mercato

rimane marginale (2,7% sul mercato totale, 60% sulle immatricolazioni di auto eco-

friendly).

In Cina, nei primi 9 mesi del 2020, la produzione di NEV (New Energy Vehicle) si è

ridotta del 18,7% a 738mila unità, di cui 568mila BEV (-22,9%) e 170mila PHEV (-0,4%).

ANFIA – Studies and Statistics Area

5FOCUS 12/2019-Trend 2020

Motor Vehicles World Demand

In 2019, 91.5 million of motor vehicles (-4.5% respect to 2018) have been sold, over World demand of Motor Vehicles by economic macro area, in % on total

4.3 million less respect to 2018, of which 3.7 million in ASIA. The trend of the world

sales has been marked by the slowing down of the motor vehicles market in China, -

8.1%, which followed the previous one of 3% in 2018, and in India (-13.3 %).

In the last decade, motor vehicles sales passed from almost 75 million in 2010 to 96

million in 2017, with a growth of 28%, which means 21 million of new motor vehicles,

then, market decreased to 95.8 million in 2018 and to 91.5 million in 2019. In the

decade, the contribute to the increased of the demand (16.4 million) is to be

attributed for the 45% to the BRIC countries, for the 51% to the West-European

traditional markets, USA/Canada and Japan and for the 4% to the rest of the world.

World demand of Motor Vehicles by economic macro area, in million units

The BRIC (Brazil, Russia, India and China), or emerging countries represented ten

years ago the 36% of the motor vehicles world demand with 27 million of motor

vehicles sold and in 2019 the 37% with 34 million, thanks especially to the growth of

the biggest market of the world, China, which reached in the last year, 25.7 million

of new registrations, which means the 28% of the world in the overall; the average

growth per year of volumes has been of 4%.

The West-European traditional markets, USA/Canada and Japan, increasing the

volumes of over 8 million of motor vehicles in ten years gained 1 point, passing from

the 44% of share in 2010 to 45% in 2019.

The rest of the world represents 17.5 million of sales, 2.1 million more than the ones

in 2010, with a share of 18% (2 points less respect to 2010).

In 2019 the global demand of cars is about 64.27 million of units (-6.4% respect to

2018 volumes), while the demand for commercial and industrial vehicles is about

27.22 million (+0.2%). According to the evaluation by ANFIA, light vehicles are about

88.98 million (-4.4%).

ANFIA – Studies and Statistics Area

6FOCUS 12/2019-Trend 2020

The UE-EFTA motor vehicles demand, after years of negative signs, is growing since growth of sales of 6.2% and the EFTA area shows aligned volumes respect to the ones

2014 and in 2019 counts 18.45 million of units (+1.4% respect to 2018) and it of 2018.

represents the 20% of motor vehicles market in the overall. The volumes in 2019 are In 2019 changes the mix of the market given by motorization. It is registered a

lower respect to the record ones in 2007 about 470,000 motor vehicles. The European slowdown of 13.9% in the diesel cars sales, a growth of 5% for petrol cars and an

market regarded 15.81 million of cars (+1.2% respect to 2018 and the 24.6% of the increase of 41% for the alternative powered cars, which represent the 11.2% of the

global demand) and 2.64 million of industrial and commercial vehicles (+2.5% respect market. The EU registers a growth for the alternative powered cars of 43%, while

to 2018 and the 9.7% of the global demand). EFTA of 23.5%.

In 2017 diesel cars owned the 44% of the European market which means 6.77 million

EU/EFTA, Motor Vehicles Registrations of units, decreased to 4.76 million in 2019, with the 30.3% of share.

Million units and variations %, 2007-2019 The European car market is strongly driven by the inner demand and in spite of the

slowing down of the economy, it closes the year positively.

volumi 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Always considering this area, for the light commercial (LCV) and industrial vehicles

Autovetture 16,14 14,91 14,54 13,83 13,64 12,57 12,35 13,03 14,23 15,16 15,64 15,63 15,81 sector, it is registered in 2019 a growth of 2.5%, with 2.64 million of units (the 10%

Veicoli Comm. & Ind. 2,77 2,53 1,71 1,84 2,02 1,78 1,80 1,93 2,17 2,42 2,49 2,57 2,64

of share in the world), divided this way: 2.19 million of LCV (+2.8%), 401,000 trucks

Totale 18,92 17,44 16,24 15,67 15,66 14,35 14,14 14,96 16,40 17,58 18,13 18,20 18,45

var.% 08/07 09/08 10/09 11/10 12/11 13/12 14/13 15/14 16/15 17/16 18/17 19/18 (+0.9%) and 46,000 buses (+4.9%). The biggest market of the sector is the French one

Autovetture -7,6 -2,5 -4,9 -1,4 -7,9 -1,8 5,5 9,2 6,6 3,1 -0,0 1,2 with over 541,000 new registrations, followed by the ones of the United Kingdom

Veicoli Comm. & Ind. -9,0 -32,4 8,0 9,8 -11,9 0,8 7,4 12,6 11,4 3,1 3,2 2,5 (431,000), Germany (409,000), Spain (243,000) and Italy (215,000).

Totale -7,8 -6,8 -3,5 -0,0 -8,4 -1,5 5,8 9,7 7,2 3,1 0,4 1,4 Outside the EU/EFTA, the motor vehicles sales slowdown in Russia (-2.3%) and in

ANFIA, Area Studi e Statistiche

Turkey, where the market decreases until 492,000 new registrations, with a loss of

With 15.8 million of new cars registered, 2019 results in decrease respect to the 23% respect to the volumes in 2018, already in slowdown of 35% in 2017.

record of volumes in 2007 of 2%, which means 327.000 cars less. The last four years In the North America area, the new motor vehicles sales have been 20.8 million in

registered volumes over 15 million of new registrations. The movement of cars did 2019 (-1.8%), the 22.8% of the global demand. The yearly average of sales has been

not generate, however, a strong modernization of the fleet, which, instead, passed of 21.18 million of motor vehicles from 2015 to 2019.

from an average age of 10.4 years in 2013 to 11.1 years in 2017. In 2018 the age went

slightly low to 10.8, with a higher seniority for the new members countries (from North America (U.S.A., Canada, Mexico), motor vehicles sales, million units

16.9 of Lithuania to 13.9 of Slovakia). and index (base=2007), 2007-2019

The sales trend in 2019 has been marked by a slowdown of 3.1% in the first half of

the year and a recovery of 2.5% in the second half. This result is to be attributed to 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

the trend of the market in 2018, marked by the application of the rules on the Volumi 19,30 16,24 12,86 14,20 15,61 17,53 18,76 19,92 21,17 21,50 21,20 21,21 20,82

Numeri indici 100 84 67 74 81 91 97 103 110 111 110 110 108

measurement of emissions through the WLTP certification, entered into force for all ANFIA, Area Studi e Statistiche

the new cars registered from September 1st 2018, which meant a big increase of

sales in August, thanks to advantageous commercial offers by Manufacturers, which

In 2019 all the markets of this area are in contraction. The U.S.A. counted 17.5

helped to “consume” the stocks of vehicles homologated with the previous rules,

million of registrations (-1.3%), of which 4.7 million were cars (-11%), 12.2 million of

with the following slowing down in September. The introduction of the WLTP

light trucks (+2.75%) and 527.000 medium-heavy trucks (+8%). The passenger car

certifications kept to produce negative effects on the market also in the following

segment, which counted for 46% of the light vehicles (LV) market in 2014 and 28% in

months.

2019, is shrinking year by year.

Among the major markets, in 2019 volumes in slowdown are registered by: United

FCA represents the 13% of the light vehicles market, with volumes in slowdown of

Kingdom (-2.4%) and Spain (-4.8%), while they grow in Germany (+5%), France (+1.9%)

1.4%.

and Italy (+0.3%) instead. The EU13 area of the new members countries registers a

ANFIA – Studies and Statistics Area

7FOCUS 12/2019-Trend 2020

The market share of the national production of light vehicles (as a product in the Beyond the slowdown of motor vehicles sales in China, in 2019, weigh in the area the

North American area) is about 75%. contraction of 45% of the Iranian market.

In 2019, in the United States have been registered 732,891 alternative powered light India, after overtaking for two years in row the limit of 4 million of motor vehicles

vehicles (+9%), which represent the 4.3% of the overall of the light vehicles market sold, registers in 2019 a slowdown of the demand of 13.3% which means 3.82 million

(it was 3.9% in 2018 and the 3.3% in 2017), of which: 401,000 hybrids (+19%), 85,000 of units.

hybrids plug-in (-31%), 244,000 BEV (+18%) and over 2,000 fuel cells (-12%). In Japan, the motor vehicles market is on average over 5.2 million from 2012 to 2019,

Zero emissions vehicles (BEV+FC) represent the 33.6% of the alternative powered without any particular variations. In 2019 the sales decrease of 1.5% representing

market and the 1.4% of the overall market of the light vehicles. almost the 6% of the global market. The segment of the what are defined “next-

The medium-heavy trucks sales have been 527,000, with a growth per year of 8%. generation” cars, which include hybrids, electrics, fuel cells, and “clean diesel”

The motor vehicles demand in Canada is in slowdown of 3.2% with a bit less of 2 represents almost the 40% of the market. In Japan, are sold especially hybrid cars,

million of new registrations. In Canada too, the cars market slowdown for the benefit which represent the 86% of the alternative powered cars market, PHEV+BEV the 3%,

of light trucks. The cars segment represents almost the 26% of the light vehicles and “clean diesel” almost the 11%.

the light trucks one the 74%. In 2019 have been sold about 52,000 medium-heavy In the ASEAN countries, after the record level of 2018, the motor vehicles sales

trucks, -1.4% respect to 2018. decrease of 2.8% to 3.43 million. In the last ten year, the sales of the ASEAN countries

Decreases for the third year in row the motor vehicles demand in Mexico, after the grew over the 70%; Indonesia, Malaysia and Thailand are the most important markets.

record of volumes registered in 2016 (1.65 million). In 2019 have been sold 1.36 In summary, in the world the electric vehicles sales (ECV) reached over 2 million of

million of motor vehicles (-7% respect to 2018). units in 2018 and in 2019 the ECV market estimated 2.39 million of units. In spite of

The Pacific-Asia Area, represents almost the half of the global demand of motor the global decrease of the light motor vehicles sales, in slowdown since 2018

vehicles. The China market is the biggest in the world with 25.7 million of motor (decrease in 2019 of 4.4% for an overall of 88.98 million of units), the electric

vehicles, of which 21.4 million are cars (1/3 of the global market), in slowdown for vehicles market strongly grew and it represents the 2.7% of the overall of the light

the first time in 2018 after twenty years of counting growth (-4.3% respect to 2017) vehicles market.

and worsening in 2019 in -9.5%. The biggest area, as well the faster in growing, for the electric vehicles is APAC.

In China the NEV (new energy vehicle) sales reached 1.206 million of units, with a The motor vehicles sales in Africa represented just the 1.3% of the world sales in

slowing down of 4.0% respect to 2018. The BEV vehicles sales reached 972,000 units, 2019.

with a reduction of 1.2%. The hybrids plug-in sales (PHEV) reached 232,000, -14.5%

respect to 2018, and the fuel cells ones reached 2,737, +79.2%. To support the

national consumes, affected by the COVID-19 pandemic, the Chinese Government

extended the state incentives for the purchase of electric rechargeable vehicles and

hydrogen powered vehicles (for a price not over 39,000 €) until the end of 2022.

Although of the rate of the economic growth is not double as high as in the last

decade, China owns the second GDP in the world and since years is experiencing

significant growth, even if it registered in 2019 the lowest yearly rate of growth in

the last years with +6.1%.

ANFIA – Studies and Statistics Area

8FOCUS 12/2019-Trend 2020

World sales of Motor Vehicles, thousand units, variation % and share, Covid-19 and the demand in 2020

2018,2019

In 2020, following the COVID-19 pandemic the demand strongly decreased.

Provisional Data In UE/EFTA/U.K. the car market is in slowdown of 27%. The only positive sign has

var% quote been registered in September (+1.1%). The second wave of COVID-19 caused a

migliaia di unità 2018 2019 slowdown of 7% in October sales. Since the beginning of the year 9.7 million of new

19/18 2019

cars have been registered.

MONDO 95.828 91.490 -4,5 100,0% In North America, The January/October 2020 market of light vehicles slowed down

EUROPA 20.874 20.948 0,4 22,9% by 18%, with 13,704,198 units sold. FCA lost 19.4% and represented the 12.6% of the

UE-EFTA 18.205 18.451 1,4 20,2% market, Ford decreases of 16.6% with the 14% of share and GM loses the 13.9% with

UE15-EFTA 16.523 16.682 1,0 18,2% the 17.4% of share.

Germania 3.822 4.017 5,1 4,4% In Brazil the car market of January/October is in slowdown of 33%, with 1,243,684

Francia 2.693 2.756 2,3 3,0% registrations.

Regno Unito 2.785 2.742 -1,6 3,0% In Japan, the cars registrations grow in October of 31%, registering the first growth

Italia 2.122 2.133 0,5 2,3% in the month of 2020. Since the beginning of the year the market closes with -15%

Spagna 1.564 1.501 -4,0 1,6% and 3,157,873 sales.

UE13 1.682 1.769 5,2 1,9% In China, keeps the market recovery for the passenger vehicles in April, even if the

RUSSIA 1.821 1.779 -2,3 1,9% cumulate of the first ten months of 2020 is still negative and with 15,495,000 sales,

TURCHIA 642 492 -23,3 0,5% reduced of 10%.

ALTRI EUROPA 207 226 9,4 0,2% Sales of cars and light vehicles in January/October 2020

NORD AMERICA 21.207 20.816 -1,8 22,8%

Canada 2.040 1.976 -3,2 2,2% AUTO SALES 2020 2019 VAR.%

Messico 1.465 1.360 -7,2 1,5%

USA (LV) 11.646.788 14.037.516 -17,0

Stati Uniti 17.701 17.480 -1,3 19,1%

SUD AMERICA 4.677 4.494 -3,9 4,9% CANADA (LV) 1.309.997 1.668.907 -21,5

Argentina 727 409 -43,8 0,4% MESSICO (LV) 747.413 1.061.062 -29,6

Brasile 2.566 2.788 8,6 3,0% NORD AMERICA (LV) 13.704.198 16.767.485 -18,3

ASIA-OCEANIA 47.841 44.056 -7,9 48,2%

BRASILE 1.243.684 1.850.109 -32,8

Cina 28.039 25.754 -8,1 28,2%

ARGENTINA 174.905 241.426 -27,6

Giappone 5.272 5.195 -1,5 5,7%

India 4.400 3.817 -13,3 4,2% UE+EFTA+UK 9.696.928 13.332.560 -27,3

ASEAN 3.533 3.434 -2,8 3,8% TURCHIA 465.031 268.624 73,1

AFRICA 1.229 1.177 -4,2 1,3% RUSSIA (LV) 1.188.771 1.352.104 -12,1

GIAPPONE 3.157.873 3.701.078 -14,7

BRIC 36.827 34.138 -7,3 37,3%

Fonte: ANFIA/OICA/WARD'S/FOURIN CINA 15.495.000 17.190.000 -9,9

Dati dettagliati per paese pubblicati su Automobile in cifre online (www.anfia.it) Fonti: Wards, Anfavea, Adefa, OSD, AEB, Jama, Caam

Detailed data by country published on Automobile in cifre (www.anfia.it)

ANFIA – Studies and Statistics Area

9FOCUS 12/2019-Trend 2020

To help the productive sector and to fasten the recovery, countries adopted tools to

push the demand, through stimulation methods promoting the purchase of new ECV (BEV+PHEV+FC) sales by macro area January-September 2020

vehicles, supporting electric mobility and the scrapping of the eldest vehicles.

Assets such as self-driving vehicles and shared mobility could be severely damaged

by the extension of the epidemiological emergency. As well, the strong decrease of

the oil price could slow down, compared to expectations, the electric vehicles

demand in the short period, while in the long the growth will going on.

In the macro areas of the world (EU, U.S.A., CHINA), the electric vehicles sales (ECV)

reached 1.7 million of new registrations from January to September 2020, in growth

of 12.1% per year.

The trend of ECV (BEV+PHEV) market registers in the first 9 month of the year a

demand growth in EU/EFTA/U.K. of 102.7%, with a slowdown of 19.6% in the U.S.A

and of 17.7% in China.

The ECV European demand, which means 769,000 vehicles overtakes the China’s one,

blocked with 734,000.

The demand for electrified vehicles in EU/EFTA/U.K. is growing in spite of the strong

contraction of the market (-39%).

Against a light vehicles market in slowdown of 14.7%% from January to September

2020, the segment of the electrified vehicles decreases of 10.5%, result of the strong

contraction of cars, -36.5%, and of the growth of light trucks, +51.3%. From January

to September have been sold in the overall over 670,000 alternative powered light

vehicles, the 4.6% of the global market.

From January to September the ECV (Cars and Light Trucks) sales decreased by

-24.9% respect to 2019 representing only the 2% of the global market (the 40.6% of

the alternative powered vehicles), grow instead the sales of mild and full hybrids

(+3.3% respect to January-September 2019), even if their market share is secondary

(2.7% on the global market, 60% on the eco-friendly cars registrations).

In China, in the first 9 months of 2020, the NEV (New Energy Vehicle) production

decreased of 18.7% which means 738,000 units, of which 568,000 BEV (-22.9%) and

170,00 PHEV (-0.4%). In the same period, the NEV sales reached productive levels,

with 734,000 units with a reduction of 17.7%. The BEV sales have been 579,000 units

(-18.6%) and the hybrids plug-in ones (PHEV) have been 154,000 (-13.9%).

The support by the Government to the sector generated a growth of the productive

volumes for the NEV vehicles and for the demand. In the third quarter, significant

increases both in production and demand were recorded, these helped to reduce the

slowdown in the year.

ANFIA – Studies and Statistics Area

10FOCUS 12/2019-Trend 2020

ANFIA – Studies and Statistics Area

11FOCUS 12/2019-Trend 2020

Tabelle pubblicate su Automobile in cifre

Figures published on Automobile in cifre

https://www.anfia.it/it/automobile-in-cifre

ANFIA – Studies and Statistics Area

12Puoi anche leggere