Le Società sportive dilettantistiche differenza tra: ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le Società sportive dilettantistiche

differenza tra:

-Società Sportive Dilettantistiche (SSD)

-Società Sportive Dilettantistiche Lucrative (SSDL)

Dott. ssa Margherita Chelli

(Commercialista)

Componente della Commissione Società ed Associazioni Sportive dilettantistiche dell'Ordine dei

Commercialisti ed Esperti contabili di Roma

Roma, 10 aprile 2018 – Differenza tra SSD e SSDL

ATTIVITA’ sportiva dilettantistica

L’attività sportiva dilettantistica è codificata

per differenza

Le attività sportive Professionistiche sono definite dalla

L.91/1981 art.2:

[…sono sportivi professionisti gli atleti, gli allenatori, i

direttori tecnico-sportivi ed i preparatori atletici, che

esercitano l'attività sportiva a titolo oneroso con carattere

di continuità nell'ambito delle discipline regolamentate

dal CONI…] che sono:

Roma, 10 aprile 2018 – Differenza tra SSD e SSDL

ATTIVITA’ sportiva professionistica

Discipline professionistiche:

1) Federazione Italiana Giuoco Calcio (FIGC)

2) Federazione Ciclistica Italiana (F.C.I.)

3) Federazione Italiana Golf (F.I.G.)

4) Federazione Motociclistica Italiana (F.M.I.)

5) Federazione Italiana Pallacanestro (F.I.P)

Roma, 10 aprile 2018 – Differenza tra SSD e SSDL

ATTIVITA’ sportiva Dilettantistica

Tutte le attività sportive non affiliate

alle precedenti Federazioni sono

considerate

DILETTANTISTICHE

Le SSD devono svolgere l’attività istituzionale nei

confronti di utenti

Tesserati Dilettanti

Roma, 10 aprile 2018 – Differenza tra SSD e SSDL

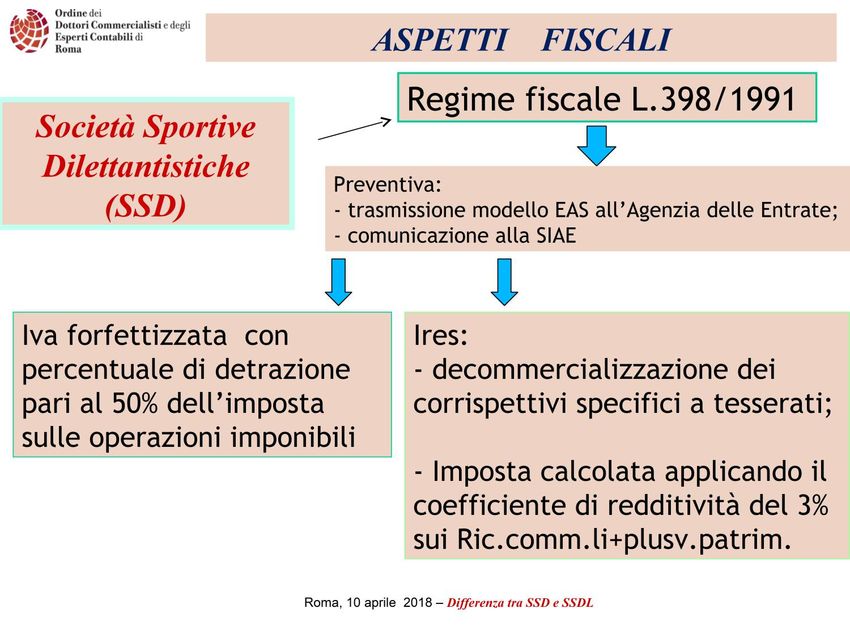

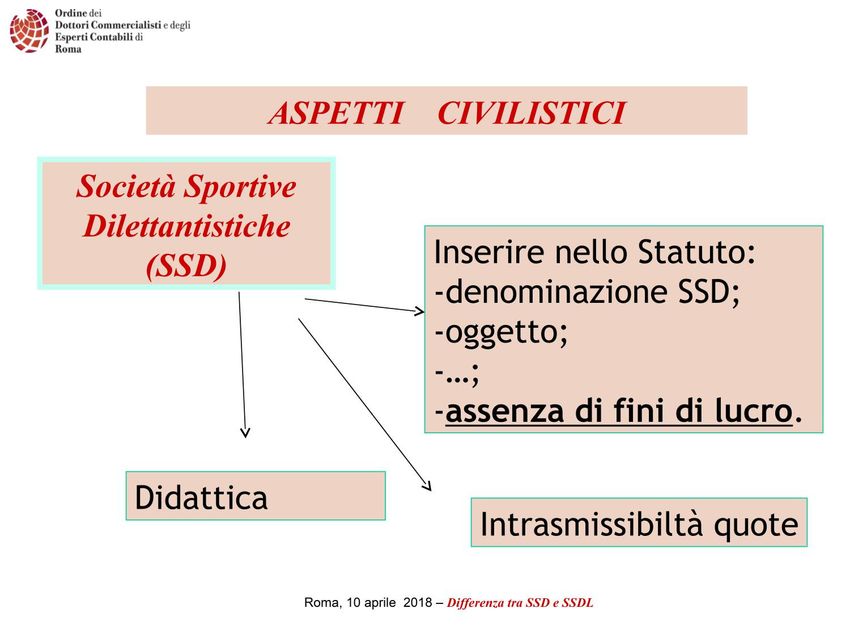

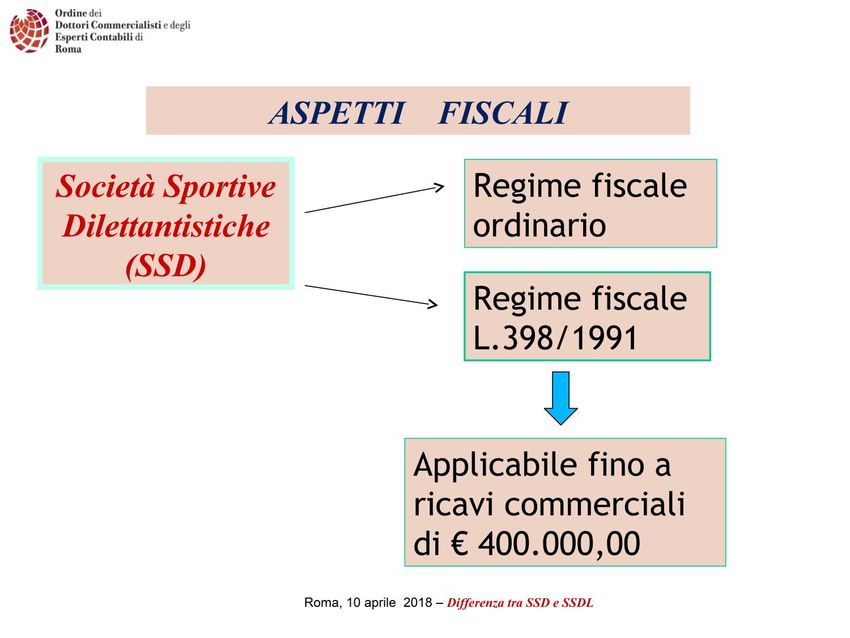

Definizione di Società Sportive Dilettantistiche (SSD)

Articolo 90 della Legge n.289/2002 (finanziaria 2003)

Le SSD possono assumere la forma di:

Società sportiva di capitali o Cooperativa

Nello statuto devono essere espressamente previsti:

- La denominazione sociale dilettantistica ;

- L'oggetto sociale con riferimento all'organizzazione di attività sportive

dilettantistiche, compresa l'attività didattica;

-L'assenza di fini di lucro e la previsione che i proventi delle attività non possono

essere divisi fra i soci, anche in forme indirette;

- Per le norme sull'ordinamento interno si applicano le disposizioni del codice

civile;

- L'obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento .

Roma, 10 aprile 2018 – Differenza tra SSD e SSDL

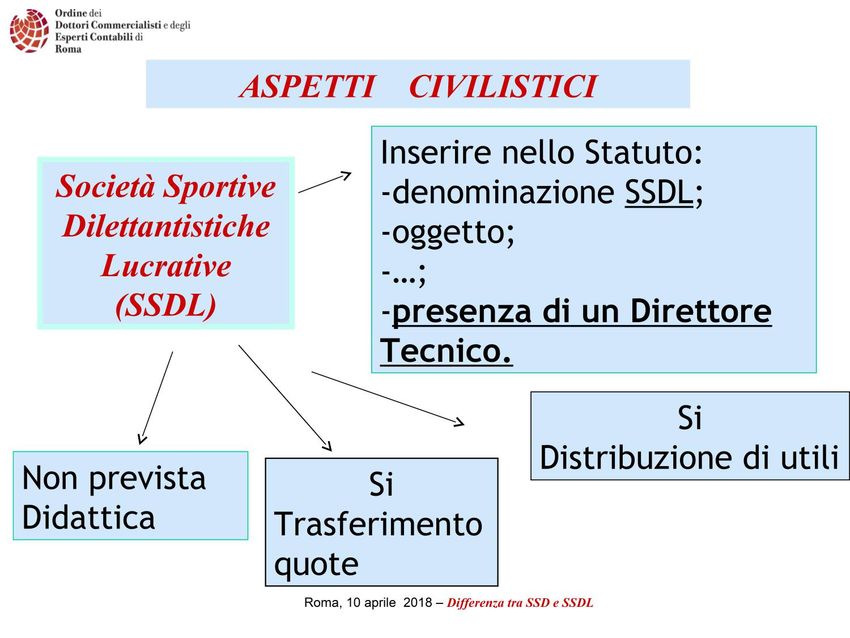

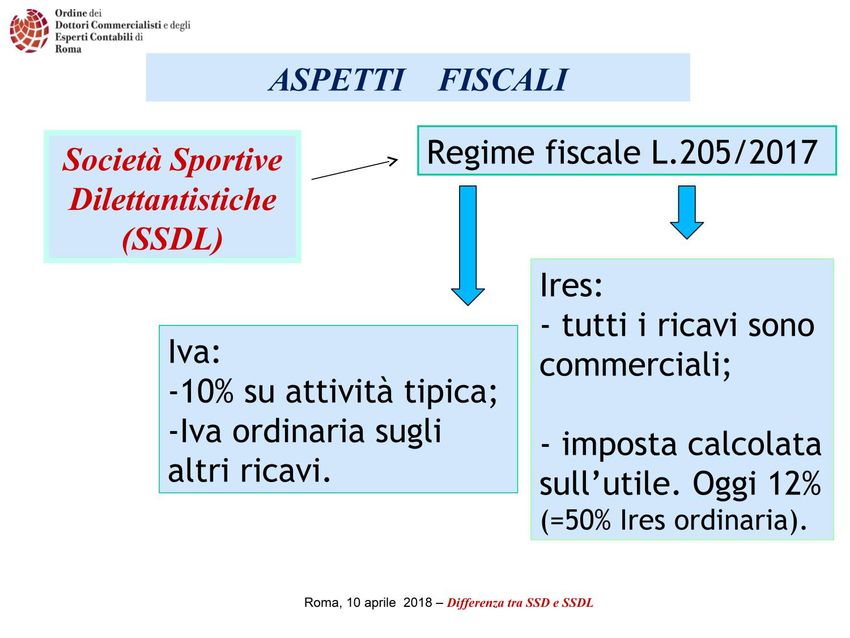

Definizione di Società Sportive Dilettantistiche Lucrative

(SSDL)

Commi 353-361 della Legge n.205/2017 (Legge di

bilancio 2018)

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLVANTAGGI SSD

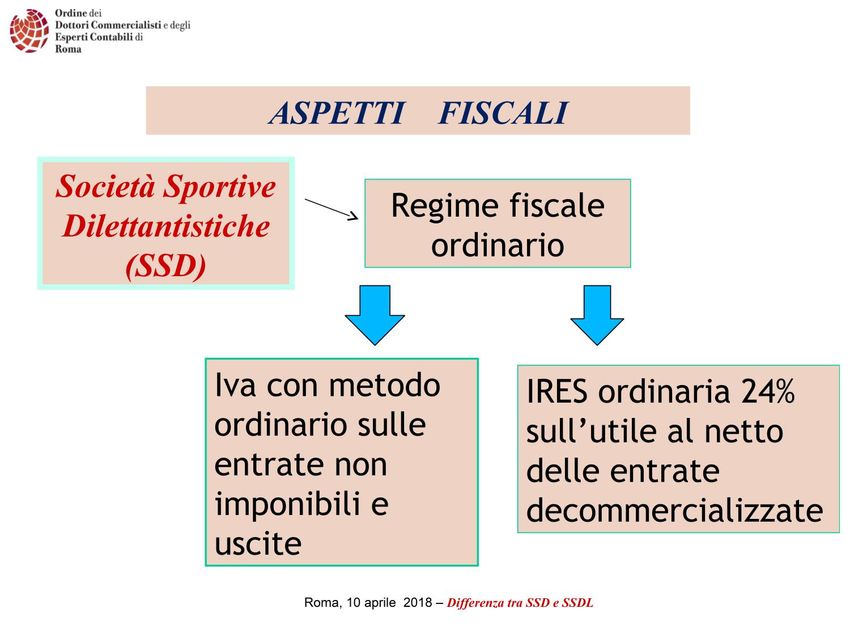

Decommercializzazione generica ai sensi dell'art. 143 del TUIR

NON costituiscono attività commerciali:

- A) le attività di raccolte pubbliche occasionali di fondi,

effettuate in concomitanza di celebrazioni, ricorrenze …

- B) i contributi ricevuti da Pubbliche Amministrazioni per lo

svolgimento di attività aventi finalità sociali esercitate in

conformità ai fini istituzionali.

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLVANTAGGI SSD

Decommercializzazione specifica ai sensi dell'art. 148 del TUIR

NON costituiscono attività commerciali:

1) le somme versate dagli associati o partecipanti a titolo di quote o

contributi associativi (TESSERATI);

2) le attività svolte in diretta attuazione degli scopi istituzionali,

effettuate dietro il pagamento di corrispettivi specifici nei confronti …dei

tesserarti, ….. (CONTRIBUTI SPECIFICI).

L’imponibile fiscale (ricavi commerciali) potrebbe risultare

estremamente basso.

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLSVANTAGGI SSD

Sono COMMERCIALI le quote di frequenza

percepite da partecipanti saltuari o non

tesserati.

Politiche di marketing limitate ai tesserati.

Nessun incentivo della proprietà ad investire.

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLVANTAGGI SSDL

La finalità sportiva non è ESCLUSIVA o PREVALENTE.

Si possono gestire senza limitazioni: centri fitness, estetica, piscine per

nuoto libero, palestre, vendita di abbigliamento sportivo, affitti sale,

entrate di natura pubblicitaria, affitti del tetto, ecc.

Si possono incassare quote anche da “clienti” occasionali o non tesserati

a federazioni (entrate a consumo, abbonamenti periodici, mensilità).

Sono praticabili politiche di marketing più aggressive (non vincolate ai

solo tesserati).

Si incentivano i portatori di capitale di rischio ad investire nella SSDL in

quanto il capitale privato viene remunerato senza limitazioni.

Si possono sostenere costi di manutenzione straordinaria e acquisto di

attrezzature detraendo l’iva.

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLSVANTAGGI SSDL

IRES è riferita all’intera attività svolta dalla società.

L’aliquota agevolata IRES al 12% è riconosciuta per un periodo limitato in

quanto considerato aiuto di Stato.

No alla Legge 398/1992.

Iva 10% solo per [..servizi di carattere sportivo resi dalla SSDL … nei

confronti di chi pratica l’attività sportiva a titolo occasionale o

continuativo in impianti gestiti da tali società.. ].

Iva 10%: affitto campi di tennis, accessi agli impianti,

corsi sportivi, iscrizioni a tornei o a manifestazioni.

Iva 22%: massaggi, sauna, solarum, pubblicità,

sponsorizzazioni, organizzazione di eventi.

Tutti coloro che prestano la propria attività di lavoro in favore delle SSDL

dovranno essere iscritti all’Inps.

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLEsempio pratico

SSD Ordinaria

IVA IRES

aliquota imposta aliquota imposta

Tipo attività Euro Euro Euro

Tesseramento 400.000 0% 0%

Affitto sale 200.000 22% 44.000 24% 48.000

Sauna 50.000 22% 11.000 24% 12.000

tot.Ricavi 650.000

tot.Costi -500.000 22% -110.000 24% -36.000

Utile d'es. 150.000

totale imposta -55.000 -24.000

Roma, 10 aprile 2018 – Differenza tra SSD e SSDLSSD in regime di 398

IVA IRES

aliquota imposta aliquota imposta

Tipo attività Euro Euro Euro

Tesseramento 400.000 0% 0%

Affitto sale 200.000 11% 22.000 3% 6.000

Sauna 50.000 11% 5.500 3% 1.500

tot.Ricavi 650.000

tot.Costi -500.000

Utile d'es. 150.000

totale imposta 27.500 7.500SSD Lucrativa

IVA IRES

aliquota imposta aliquota imposta

Tipo attività Euro Euro Euro

Tesseramento 400.000 10% 40.000

Affitto sale 200.000 10% 20.000

Sauna 50.000 22% 11.000

tot.Ricavi 650.000

tot.Costi -500.000 22% -110.000

Utile d'es. 150.000 12% 18.000

totale imposta -39.000 18.000

Roma, 7 e 14 marzo 2018 – CASA9 Sala Eduardo de Filippo – Via Carlo Avorio 60 RomaIn sintesi:

SSD Ordinaria

IVA IRES

imposta imposta

totale imposta -55.000 -24.000 =-79.000

SSD in regime 398

IVA IRES

imposta imposta

totale imposta 27.500 7.500 =35.000

SSD Lucrativa

IVA IRES

imposta imposta

totale imposta -39.000 18.000 =-21.000Puoi anche leggere