LA RISCOSSIONE COATTIVA MEDIANTE CARTELLA E INGIUNZIONE FISCALE - Dott.ssa Cristina Carpenedo - ANCI Emilia-Romagna

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA RISCOSSIONE COATTIVA MEDIANTE CARTELLA E INGIUNZIONE FISCALE Dott.ssa Cristina Carpenedo Aggiornato al 27 maggio 2019

Indice La pace fiscale: istituti estesi ai comuni • Il DL 119/2108 e le diverse forme di agevolazione • La nuova definizione delle ingiunzioni fiscali • La definizione delle liti pendenti • Lo stralcio dei crediti fino a 1000 euro: come leggere i dati e gli effetti della misura • Le comunicazioni di inesigibilità e il magazzino delle cartelle: cosa possono fare i comuni

Le diverse forme di definizione agevolazione

DECRETO LEGGE 119/2018 SULLA PACIFICAZIONE FISCALE PREVEDE DIVERSI

ISTITUTI DI ADESIONE

• Definizione dell’accertamento solo per Agenzia Entrate

• Definizione ter delle cartelle di pagamento di tutti gli enti impositori che hanno

utilizzato il ruolo per la riscossione coattiva

• La definizione delle liti pendenti

LEGGE 145/2018 art. 1 commi 184-199:

• DEFINIZIONE CON ISEE IRPEF IVA

3

La definizione ter ruoli è più vantaggiosa delle

precedenti:

• COSA: Debiti su carichi affidati all’ADER dal 2000 al 2017

• BENEFICIO: no sanzioni no interessi di mora

• DOVUTO: TRIBUTO+INTERESSE SUL TRIBUTO+ AGGIO + SPESE

• PAGAMENTI: DAL 2019 MAX 5 ANNI

• tasso rate al 2%

• TERMINE: Entro 30 aprile 2019 apposita dichiarazione del debitore

• sospensione termini decadenza e prescrizione

• blocco nuove procedure

• sono escluse le sanzioni diverse da quelle tributarie

• in caso di sanzioni al CDS è esclusa la maggiorazione

• elenco degli aderenti saranno trasmessi agli enti creditori entro il 31 dicembre 2024

• possono rientrare nella nuova definizione anche i carichi inclusi nelle precedenti definizioni con condizioni

leggermente diverse

4

La definizione delle ingiunzioni

nel dl 34 del 30 aprile 2019 articolo 15

Articolo 15 comma 1

Con riferimento alle entrate, anche tributarie, delle regioni, delle province, delle città

metropolitane e dei comuni, non riscosse a seguito di provvedimenti di ingiunzione

fiscale ai sensi del testo unico delle disposizioni di legge relative alla riscossione delle

entrate patrimoniali dello Stato, di cui al regio decreto 14 aprile 1910, n. 639, notificati,

negli anni dal 2000 al 2017, dagli enti stessi e dai concessionari della riscossione di cui

all'articolo 53 del decreto legislativo 15 dicembre 1997, n. 446, i medesimi enti territoriali

possono stabilire, entro sessanta giorni dalla data di entrata in vigore del presente

decreto, con le forme previste dalla legislazione vigente per l'adozione dei propri atti

destinati a disciplinare le entrate stesse, l'esclusione delle sanzioni relative alle

predette entrate. Gli enti territoriali, entro trenta giorni, danno notizia dell'adozione

dell'atto di cui al primo periodo mediante pubblicazione nel proprio sito internet

istituzionale.

5

La definizione delle ingiunzioni

• FACOLTA’ DA ESERCITARE ENTRO IL 29 GIUGNO 2019 (DECRETO IN VIGORE DAL 1 MAGGIO)

• SOLO INGIUNZIOI NOTIFICATE DAL 2000 AL 2017

• NO ACCERTAMENTI

• RIENTRANO ANCHE LE ANNUALITA’ GIA’ OGGETTO DI DEFINIZIONI PRECEDENTI

• REGIONI, PROVINCE, COMUNI, CITTA’ METROPOLITANTE, ISCRITTI ALL’ALBO E SOCIETA’

PUBBLICHE

• PAGAMENTO ENTRO IL 30 APRILE 2021

BENEFICI. La disapplicazione copre:

• gli importi che sono stati iscritti in ingiunzione a titolo di sanzione tributaria e che potrebbe essere stata

originata sia da un precedente accertamento che essere stata liquidata direttamente con l’ingiunzione.

• Per le sanzioni al CDS si sconta la maggiorazione semestrale e altri interessi (se presenti)

• Si ritengono incluse anche le sanzioni relative al COSAP per effetto del richiamo inziale alle entrate

patrimoniali

• NO IDRICO E SANZIONI AMMINISTRATIVE DIVERSE DAL CDS

6

Modalità applicative della definizione

• Il testo va pubblicato entro 30 giorni dall’adozione sul sito internet istituzionale

• La notifica degli atti può essere stata avviata direttamente dal comune o dagli scritti all’albo di cui all’articolo

53. Come già aveva evidenziato la nota IFEL scritta sulla precedente definizione, si ritengono incluse anche

le notifiche da parte delle società pubbliche che non necessitano di iscrizione all’albo

2. Con il provvedimento di cui al comma 1 gli enti territoriali stabiliscono anche:

a) il numero di rate e la relativa scadenza, che non può superare il 30 settembre 2021;

b) le modalità con cui il debitore manifesta la sua volontà di avvalersi della definizione agevolata;

c) i termini per la presentazione dell'istanza in cui il debitore indica il numero di rate con il quale intende

effettuare il pagamento, nonché la pendenza di giudizi aventi a oggetto i debiti cui si riferisce l'istanza

stessa, assumendo l'impegno a rinunciare agli stessi giudizi;

d) il termine entro il quale l'ente territoriale o il concessionario della riscossione trasmette ai debitori la

comunicazione nella quale sono indicati l'ammontare complessivo delle somme dovute per la definizione

agevolata, quello delle singole rate e la scadenza delle stesse.

7

Modalità applicative della definizione

• La scadenza dell’ultima rata non potrà superare il 30 settembre 2021

• Il debitore dovrà presentare istanza entro il termine indicato dall’ente manifestando la volontà di aderire, il

numero delle rate (come definite dal regolamento) e la rinuncia ai giudizi in essere

• Va indicato il termine di trasmissione della comunicazione comprensivo del piano rate

• L’effetto di maggior rilievo che produce la definizione agevolata è la sospensione dei termini di prescrizione,

che scatta con la presentazione dell’istanza. Non trova spazio la decadenza che, nei tributi locali, si trova in

fase antecedente a quella coattiva.

3. A seguito della presentazione dell'istanza sono sospesi i termini di prescrizione e di decadenza per il

recupero delle somme oggetto di tale istanza.

4. In caso di mancato, insufficiente o tardivo versamento dell'unica rata ovvero di una delle rate in cui è stato

dilazionato il pagamento delle somme, la definizione non produce effetti e riprendono a decorrere i termini di

prescrizione e di decadenza per il recupero delle somme oggetto dell'istanza. In tale caso, i versamenti

effettuati sono acquisiti a titolo di acconto dell'importo complessivamente dovuto.

8

Modalità applicative della definizione

• Nel caso in cui non si rispettino rigorosamente i termini di pagamento indicati nelle rate, la definizione non

produce effetti con la conseguenza che le somme eventualmente già versate sono trattenute a titolo di

acconto dell’importo complessivamente dovuto

APPLICABILE LA NOTA IFEL DEL 19 DICEMBRE 2016:

• Benchè non siano espressamente richiamate le società in house dei Comuni che pur risultano affidatarie

dell’attività di accertamento e riscossione delle entrate comunali, ai sensi dell’articolo 52, comma 5 del d.lgs.

n. 446 del 1997, per le quali non è necessariamente prevista l’iscrizione all’albo di cui al successivo art. 53,

trattandosi di società sulle quali i Comuni esercitano un controllo analogo a quello esercitato sui propri

servizi, si ritiene che il Comune possa legittimamente disporre la definizione agevolata anche per le

ingiunzioni notificate dalle suddette società.

• Non si ravvisa alcun ostacolo normativo alla possibilità di prevedere la definizione agevolata solo per

determinate annualità e solo per alcune delle entrate di propria competenza.

• al Comune risulta preclusa la possibilità di disporre per via regolamentare la disapplicazione degli interessi

• Rientrano anche le ingiunzioni rateizzate

9La definizione delle liti pendenti

• L’articolo 6 de DL 119/2018 dedica attenzione all’istituto della definizione delle liti fiscali, con la

possibilità per gli enti territoriali di recepire l’istituto estendendolo alle controversie in materia di

tributi locali. Si tratta di una ripetizione di quanto già disciplinato con l’articolo 11 del dl 50/2017.

• Il comma 1 circoscrive il campo di applicazione alle controversie attribuite alla giurisdizione

tributaria, con esclusione dunque di ogni altra entrata con diversa natura giuridica, avente ad

oggetto atti impositivi pendenti in ogni stato e grado compreso quello in Cassazione.

1. Le controversie attribuite alla giurisdizione tributaria in cui è parte l'Agenzia delle entrate, aventi

ad oggetto atti impositivi, pendenti in ogni stato e grado del giudizio, compreso quello in

Cassazione e anche a seguito di rinvio, possono essere definite, a domanda del soggetto che ha

proposto l'atto introduttivo del giudizio o di chi vi è subentrato o ne ha la legittimazione, con il

pagamento di un importo pari al valore della controversia. Il valore della controversia e' stabilito

ai sensi del comma 2 dell'articolo 12 del decreto legislativo 31 dicembre 1992, n. 546.

10La definizione delle liti pendenti

La percentuale del valore da versare dipende dal grado e dall’esito del giudizio in cui si trova il ricorso secondo

le disposizioni contenute nei commi 1 bis, 2, 2bis, 2ter e 3:

• ai sensi del comma 1 bis, in caso di ricorso pendente iscritto nel primo grado, la controversia può essere

definita con il pagamento del 90 per cento del valore della controversia.

• in caso di soccombenza dell'Agenzia delle entrate (o dell’ente) nell'ultima o unica pronuncia giurisdizionale

non cautelare depositata alla data di entrata in vigore del presente decreto, le controversie possono essere

definite con il pagamento:

- a) del 40 per cento del valore della controversia in caso di soccombenza nella pronuncia di primo grado;

- b) del 15 per cento del valore della controversia in caso di soccombenza nella pronuncia di secondo grado

In caso di accoglimento parziale del ricorso o comunque di soccombenza ripartita tra il contribuente e l'Agenzia

delle entrate, l'importo del tributo al netto degli interessi e delle eventuali sanzioni è dovuto per intero

relativamente alla parte di atto confermata dalla pronuncia giurisdizionale e in misura ridotta, secondo le

disposizioni di cui al comma 2 (punto precedente), per la parte di atto annullata.

11La definizione delle liti pendenti

Le controversie tributarie pendenti innanzi alla Corte di cassazione, alla data di entrata in vigore della legge di

conversione del presente decreto, per le quali l'Agenzia delle entrate risulti soccombente in tutti i precedenti

gradi di giudizio, possono essere definite con il pagamento di un importo pari al 5 per cento del valore della

controversia.

Le controversie relative esclusivamente alle sanzioni non collegate al tributo possono essere definite con il

pagamento del quindici per cento del valore della controversia in caso di soccombenza dell'Agenzia delle

entrate nell'ultima o unica pronuncia giurisdizionale non cautelare, sul merito o sull'ammissibilità dell'atto

introduttivo del giudizio, depositata alla data di entrata in vigore del presente decreto, e con il pagamento del

quaranta per cento negli altri casi.

12La definizione delle liti pendenti

• Il comma 4 prevede che la definizione trovi applicazione alle controversie in cui il ricorso in primo

grado è stato notificato alla controparte entro la data di entrata in vigore del presente decreto (24

ottobre 2018) e per le quali, alla data della presentazione della domanda di cui al comma 1, il

processo non si sia concluso con pronuncia definitiva.

• La formula permette di includere anche i ricorsi che si trovano nella fase di reclamo-mediazione.

• Il perfezionamento della definizione avviene con la presentazione della domanda e il pagamento degli

importi dovuti o della prima rata entro il 31 maggio 2019.

• Per ciascuna controversia autonoma è necessario presentare una distinta domanda di definizione esente

dall'imposta di bollo ed effettuare un distinto versamento. Per controversia autonoma si intende quella

relativa a ciascun atto impugnato.

• Il pagamento rateale è ammesso per gli importi superiori a 1000 euro con applicazione delle disposizioni

previste dall’istituto dell’accertamento con adesione contenute nell’articolo 8 del d lgs 218/97 in un massimo

di venti rate trimestrali e applicazione dell’interesse legale.

13La definizione delle liti pendenti:

estensione ai tributi locali

ESTENSIONE AI TRIBUTI LOCALI.

Facoltà di estensione a favore dei tributi locali prevista dal decreto 119/18 è inserita nel comma 16 dell’articolo

6:

16. Ciascun ente territoriale può stabilire, entro il 31 marzo 2019, con le forme previste dalla legislazione

vigente per l'adozione dei propri atti, l'applicazione delle disposizioni di cui al presente articolo alle controversie

attribuite alla giurisdizione tributaria in cui è parte il medesimo ente o un suo ente strumentale.

IFEL ha emanato la nota di approfondimento del 5 MARZO 2019 sulla Definizione agevolata delle controversie

tributarie comunali con REGOLAMENTO TIPO

In considerazione dell’esplicito richiamo agli enti strumentali e come indicato nella citata nota IFEL, si ritiene

che l’istituto si applichi anche nel caso in cui parte della controversia sia una società pubblica di riscossione,

comprese quelle che gestiscono i rifiuti, e altri concessionari iscritti all’albo.

14Lo stralcio dei crediti fino a 1000 euro

art. 4 DL 119/2018

Comma 1. I debiti di importo residuo, alla data di entrata in vigore del presente decreto, fino a mille euro,

comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati

agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorchè riferiti alle cartelle per le quali

è già intervenuta la richiesta di cui all'articolo 3, sono automaticamente annullati. L'annullamento è effettuato

alla data del 31 dicembre 2018 per consentire il regolare svolgimento dei necessari adempimenti tecnici e

contabili. Ai fini del conseguente discarico, senza oneri amministrativi a carico dell'ente creditore, e

dell'eliminazione dalle relative scritture patrimoniali, l'agente della riscossione trasmette agli enti interessati

l'elenco delle quote annullate su supporto magnetico, ovvero in via telematica, in conformità alle specifiche

tecniche di cui all'allegato 1 del decreto direttoriale del Ministero dell'economia e delle finanze del 15 giugno

2015, pubblicato nella Gazzetta Ufficiale n. 142 del 22 giugno 2015. Si applicano le disposizioni di cui all'articolo

1, comma 529, della legge 24 dicembre 2012, n. 228

15Lo stralcio dei crediti fino a 1000 euro

art. 4 DL 119/2018

• Si tratta di uno stralcio del debito che coinvolge tutti i residui non riscossi, senza distinzione di natura e

titolarità impositiva, non accompagnata da alcuna forma di compensazione per le casse pubbliche e che

comporta una sanatoria sulle inesigibilità dei residui non riscossi, con esclusione di ogni forma di valutazione

sull’operato dell’Agente nazionale della riscossione.

• Regioni, Province, Comuni, consorzi di bonifica, agenzie, ministeri, ordini, enti previdenziali, società

pubbliche, ecc, sono coinvolti per tutti i carichi iscritti a ruolo che presentano un residuo non riscosso fino a

1000 euro.

La scure si abbatte sui residui degli enti locali in genere, caratterizzati da importi modesti, soprattutto se si

pensa alle sanzioni al codice della strada, alla tassa rifiuti, alle mese scolastiche, ai contributi dei consorzi di

bonifica.

ESEMPIO CARTELLA DI VALORE pari a 2000 euro composto da

- accertamento Tarsu 2004: TRIBUTO 300, SANZIONE 300, INTERESSI 50= 650

- Avviso TARSU/TIA 2005: euro 700

- TOTALE CARTELLA 1350

- TOTALE RESIDUI NON RISCOSSO DA STRALCIARE 1350

16Lo stralcio dei crediti fino a 1000 euro

La trasmissione delle quote annullate

• La modalità di trasmissione delle quote annullate pesca da un precedente decreto pubblicato in

occasione della sanatoria del 2012, quando, con la legge 228/2012, il legislatore ha definito le

pendenze connesse ai residui non riscossi riferiti al DPR 43/88, introducendo la cosiddetta mini

sanatoria per i ruoli resi esecutivi fino al 31.12.1999. La modalità attuativa rinviava ad apposito

decreto ministeriale che è stato pubblicato il 15 giugno 2015 e che viene utilizzato anche in

occasione dello stralcio attuale.

• SITO AGENZIA ENTRATE RISCOSSIONE

• 2 COMUNICATI

17Lo stralcio dei crediti fino a 1000 euro

L’Agente nazionale della Riscossione, con

nota del 1 aprile 2019, trasmessa via PEC

ai Comuni, informa che l’elenco degli

importi annullati per effetto della norma

sullo stralcio dei residui fino a 1000 euro è

disponibile nell’Area riservata del sito

https://www.agenziaentrateriscossione.gov.

it/it/enti/AreaRiservata/ alla sezione

“Ricezione dati: Stato della Riscossione”.

La sezione permette di scaricare un file in

formato TXT ( oggetto della precedente

scheda pratica che indica come esportare

in file in excel) che tuttavia non contiene il

dettaglio delle procedure compiute.

18Lo stralcio dei crediti fino a 1000 euro

La trasmissione delle quote annullate

In data 17 Aprile con nuovo comunicato l’Agenzia informa di aver reso disponibili i dati completi nella

sezione Rendicontazione on line

19Lo stralcio dei crediti fino a 1000 euro

La trasmissione delle quote annullate

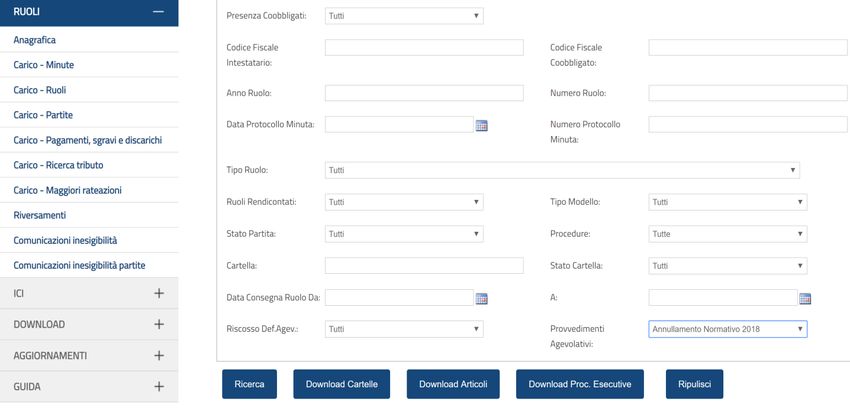

SI APRIRA’ LA SCHERMATA DI RICERCA NELLA QUALE BISOGNA SELEZIONARE NEL MENU’ DELLA

CASELLA PROVVEDIMENTI AGEVOLATIVI LA VOCE ANNULLAMENTO NORMATIVO 2018

20Lo stralcio dei crediti fino a 1000 euro

La trasmissione delle quote annullate

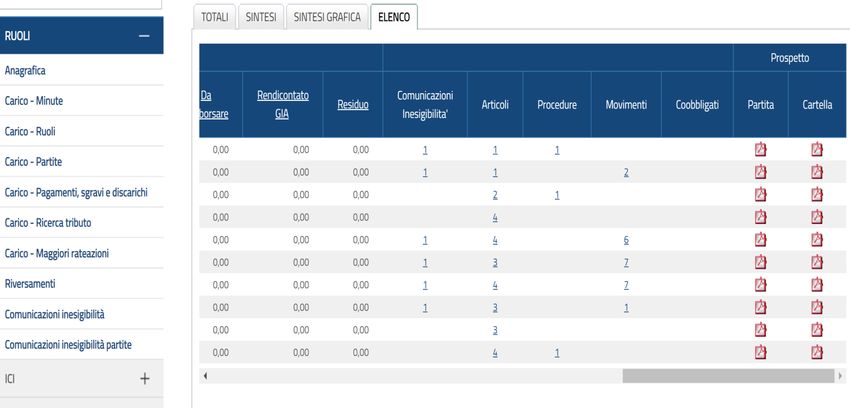

Comparirà una sezione che permette di selezionare diverse modalità di lettura. Tra queste, la sezione ELENCO

permette di leggere le procedure abbinate alle singole partite

21Lo stralcio dei crediti fino a 1000 euro

Il rimborso delle spese

• Il rimborso delle spese. Il comma 3 disciplina la questione del rimborso delle spese abbinate allo stralcio dei

crediti, che sarà gratuito, in quanto a carico dello Stato, solo per i comuni, mentre gli altri enti dovranno

rimborsare le spese maturate per le azioni compiute negli anni compresi tra il 2000 e il 2013. Per

quest’ultimi, la presentazione del conto avverrà entro il 31 dicembre 2019 con rimborso in veti rate annuali

• Va ricordato che il rimborso spese è già stato oggetto di intervento normativo a favore dei comuni nella legge

190/2014 articolo 1 comma 685 che, a compensazione di una situazione che non consentirà agli enti

impositori di ottenere buoni risultati di recupero dalle eventuali contestazioni al discarico, ha posto a carico

dello Stato le spese maturate dagli anni 2000 al 2013 (solo per conto dei Comuni).

22Stralcio fino a 1000

Il riparto quinquennale dei carichi cancellati.

I carichi cancellati sono 12 milioni per 5 milioni di debitori e un valore di gettito perso stimato in 542 milioni di

euro.

In merito agli interventi contabile, l’ente impositore dovrà:

• Suddividere i carichi per codice tributo/entrata

• Eseguire un controllo a campione

• Verificare gli effetti sul bilancio in relazione alla data dei ruoli resi esecutivi dal 2000 al 2010

• Indicare l’esito dello stralcio nel rendiconto, se non ancora approvato; diversamente procedere alle

opportune variazioni di bilancio (se ci sono effetti).

In presenza di residui attivi, è possibile intervenire sulla perdita applicando il DL 135/2018 (decreto

semplificazioni) che, all’articolo 11 bis comma 6 prevede:

6. I Comuni, le Province e le Città metropolitane possono ripartire l’eventuale disavanzo, conseguente

all’operazione di stralcio dei crediti fino a mille euro affidati agli agenti della riscossione prevista dall’articolo 49

del decreto legge 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 136,

in un numero massimo di cinque annualità in quote costanti. L’importo del disavanzo ripianabile in 5 anni

non può essere superiore alla sommatoria dei residui attivi cancellati per effetto dell’operazione di stralcio al

netto dell’accantonamento al fondo crediti di dubbia esigibilità nel risultato di amministrazione

23Le comunicazioni di inesigibilità

magazzino (ex Equitalia)

L’inesigibilità della riscossione è un tema di grande rilievo attinente l’affidabilità dei titoli esecutivi e i

conseguenti equilibri di bilancio dell’ente impositore.

L’intervento sulla riscossione pubblica contenuto nel D.L. n. 193/2016 nonché il D.L. n. 148/2017,

dettano nuove scadenze temporali per la presentazione delle comunicazioni di inesigibilità dovute

dall’Agente della riscossione aventi l’unico effetto di spostare in avanti la resa dei conti con gli

Agenti nazionali.

IL DECRETO FISCALE 119/2018 AGGIUNGE NUOVA PROROGA

La questione delle comunicazioni di inesigibilità va tenuta ben distinta dalle valutazioni che

ciascun ente deve compiere sull’idoneità dei titoli ai fini della speranza di incasso.

24Comunicazione di inesigibilità

• La disciplina delle inesigibilità è contenuta negli articoli 19 e 20 del D.Lgs. n. 112/1999

• IL DECRETO DETTA LA DISCIPLINA DEI RAPPORTI TRA AGENTE DELLA RISCOSSIONE ED

ENTE IMPOSITORE

• rispetto al sistema ante riforma del 99, (DPR n. 43/1988, articoli da 74 a 90) vigente fino al 30

giugno 1999 il nuovo sistema si caratterizza per il riconoscimento di maggiori poteri di coazione,

minori formalismi, riduzione del flusso documentale e automatismo del discarico mediante

l’introduzione di una sorta di “silenzio assenso”

• Gli articoli 19 e 20 disciplinano le cause e la procedura di diniego al discarico

25Comunicazione di inesigibilità

La Legge n. 190/2014 interviene pesantemente sull’intera disciplina delle comunicazioni di inesigibilità

riscrivendo termini di presentazione, il meccanismo di discarico automatico e la procedura di contestazione a

valere sui ruoli resi esecutivi dal 1.1.2000.

• E’ il comma 1 dell’articolo 19 del d lgs 112/99 a dare forma alla comunicazione di inesigibilità e alla modalità

di trasmissione rinviando ad apposito Decreto del 22 ottobre 1999 “ai fini del discarico delle quote iscritte a

ruolo, il concessionario trasmette, anche in via telematica, all’ente creditore, una comunicazione di

inesigibilità. Tale comunicazione viene redatta e trasmessa con le modalità stabilite con decreto del Ministero

delle finanze”.

• La comunicazione di inesigibilità dovrà essere redatta e trasmessa secondo le modalità contenute

nell’allegato 1 del citato Decreto, un documento estremamente sintetico, idoneo a comunicare l’infruttuosa

realizzazione del credito.

26Comunicazione di inesigibilità

Termini di presentazione

Tempistiche del discarico. Il comma 684 regola le comunicazioni di inesigibilità relative a ruoli

consegnati dagli enti dal 1° gennaio 2000 al 31 dicembre 2017 comprendendo tutto il pregresso

post riforma. La tempistica è stata rivista dal D.L. n. 119/2018 PACE FISCALE

Le comunicazioni di inesigibilità relative a quote affidate agli agenti della riscossione dal 1º

gennaio 2000 al 31 dicembre 2017, anche da soggetti creditori che hanno cessato o cessano di

avvalersi delle società del Gruppo Equitalia ovvero dall’Agenzia delle entrate-Riscossione, sono

presentate, per i ruoli consegnati negli anni 2016 e 2017, entro il 31 dicembre 2026 (NUOVO

TERMINE ) e, per quelli consegnati fino al 31 dicembre 2015, per singole annualità di consegna

partendo dalla più recente, entro il 31 dicembre di ciascun anno successivo al 2026 (NUOVO

TERMINE)

2728

Comunicazione di inesigibilità

analisi

Monitor Enti. Le informazioni sono disponibili su Monitor enti sito dell’Agente della riscossione e offrono una

tracciatura delle attività eseguite.

Il Monitor enti rappresenta il principale canale informativo dei comuni dal quale comprendere e analizzare

l’andamento delle riscossioni. Ogni ragionamento di analisi deve partire dai flussi informativi contenuti nel

sistema, in grado di esporre gli eventi che hanno caratterizzato il carico posto in riscossione.

Gli enti valutano lo stato di esigibilità del credito, individuando

- LE PARTITE PRIVE DI PROCEDURE

- LA PRESCRIZIONE

➢ Gli enti possono inviare SEGNALAZIONI sui carichi non riscossi indicando possibili azioni

➢ STRALCIO FINO A 1000: D.L. n. 119/2018

29Indice Titoli propedeutici alla fase coattiva • Decadenza e prescrizione nel 2019: quali annualità di recupero e titoli sono a rischio • Le entrate tributarie e patrimoniali: cosa cambia • Atti propedeutici al coattivo: accertamenti e richieste di adempimento/messa in mora ai fini della definizione della pretesa

Decadenza e prescrizione

❑ La decadenza è l’obbligo di compiere una determinata attività entro un certo tempo definito

da specifiche leggi di settore (tributi e sanzioni amministrative):

TRIBUTI LOCALI COMMA 161 E 163 DELL’ARTICOLO 1 DELLA LEGGE 296/2006

Necessita del titolo tipico

• Entro il 31.12. 2019 devono essere notificate le cartelle ovvero le ingiunzioni di pagamento per la

riscossione coattiva degli avvisi di accertamento divenuti definitivi nel corso del 2016.

• Non basta formare il ruolo bensì, ai sensi del comma 163 citato è necessario la notifica del titolo

coattivo.

❑ La prescrizione. Ai sensi dell’articolo 2934 ogni diritto si estingue per prescrizione, quando

il titolare non lo esercita per il tempo determinato dalla legge.

31La decadenza nei tributi locali

annualità

L’ ACCERTAMENTO PER OMISSIONE O INFEDELTA’ DELLA DICHIARAZIONE

❑ LA TARES 2013 AVEVA UN OBBLIGO DICHIARATIVO FISSATO DA REGOLAMENTO

COMUNALE. RARAMENTE ERA SPOSTATA SULL’ANNO SUCCESSIVO

❑ TARI 2014: OBBLIGO DICHIARATIVO ENTRO GIUGNO 2015 QUINDI DECADE NEL 2020

❑ IMU 2013 PER I CASI DI OBBLIGO DICHIARATIVO DA ASSOLVERE NELL’ANNO

SUCCESSIVO ALL’EVENTO

32La decadenza nei tributi locali

L’ACCERTAMENTO PER OMESSO PARZIALE O TARDIVO PAGAMENTO

❑ Annualità 2014 TARI: gli avvisi di accertamento di liquidazione vanno notificati entro il 31

dicembre 2019. Tutte le attività intermedie compiute non rilevano ai fini della decadenza e della

prescrizione L’anno di riferimento è quello di competenza del servizio che fa nascere la pretesa.

❑ Annualità 2014 IMU E TASI: gli avvisi di accertamento di cosiddetta liquidazione del dovuto in

caso di assenza di obbligo dichiarativo devono essere notificati entro il 31 dicembre 2019.

➢ Tutte le attività intermedie compiute non rilevano ai fini della decadenza e della prescrizione

33La prescrizione

LA PRESCRIZIONE E’ GENERALE: NELLA RISCOSSIONE DELLE ENTRATE C’E’ SEMPRE

• Ai sensi dell’articolo 2935 la prescrizione comincia a decorrere dal giorno in cui il diritto può

essere fatto valere.

• La prescrizione è dovuta all’inerzia e matura ogni qual volta il diritto non venga più esercitato per

un certo periodo di tempo.

Il meccanismo temporale individuato dal codice civile prevede:

• all’articolo 2946, la prescrizione lunga di dieci anni

• all’articolo 2948, la prescrizione breve di cinque anni.

Tutte le entrate sono soggette alla prescrizione. Ben più difficile è capire se si tratti di prescrizione

breve o lunga in quanto non sempre la norma lo chiarisce come invece fa per le sanzioni

amministrative.

34La prescrizione

interruzione

LA PRESCRIZIONE: INTERRUZIONE

• Vale la regola generale secondo cui interrompe la prescrizione qualsiasi comunicazione

notificata all’interessato che abbia l’effetto di costituire in mora il trasgressore.

• L'interruzione della prescrizione è un atto, posto in essere dal titolare di un diritto, volto a far si

che il termine entro il quale lo stesso può essere esercitato inizi a decorrere di nuovo, come se

non si tenesse in conto il tempo già trascorso

• L’interruzione della prescrizione è regolata dall'art. 2945 c.c. il quale così dispone: "Per effetto

dell'interruzione s'inizia un nuovo periodo di prescrizione.

• Ai sensi dell’articolo 2943: La prescrizione è inoltre interrotta "da ogni altro atto che valga a

costituire in mora il debitore …

35La prescrizione

Principio consolidato della Corte di Cassazione:in tema di interruzione della prescrizione,

un atto, per avere efficacia interruttiva, deve contenere, oltre alla chiara indicazione del

soggetto obbligato (elemento soggettivo), l'esplicitazione di una pretesa e

l'intimazione o la richiesta scritta di adempimento, idonea a manifestare

l'inequivocabile volontà del titolare del credito di far valere il proprio diritto nei

confronti del soggetto indicato, con l'effetto sostanziale di costituirlo in mora

(elemento oggettivo). Quest'ultimo requisito non è soggetto a rigore di forme,

all'infuori della scrittura, e, quindi, non richiede l'uso di formule solenni nè l'osservanza

di particolari adempimenti, essendo sufficiente che il creditore manifesti chiaramente, con

un qualsiasi scritto diretto al debitore e portato comunque a sua conoscenza, la volontà

di ottenere dal medesimo il soddisfacimento del proprio diritto" (Cassazione civile, sez.

lav., 28/11/2016, (ud. 15/09/2016, dep.28/11/2016), n. 24116).

36Prescrizione in caso di dilazione

(no per decadenza)

• La dilazione di pagamento richiesta ad Equitalia non costituisce riconoscimento del

debito e sospende (non interrompe) il termine prescrizionale.

• Principio espresso dal Tribunale di Asti con la Sentenza n. 75 del 7 aprile 2017

• CTP MILANO 2789/2018 L’istanza di rateazione avanzata dal contribuente su cartelle

di pagamento è incompatibile con la volontà di avvalersi di cause estintive del credito

quali la prescrizione della pretesa fiscale (regola trasversale alle entrate)

37Calcolo della prescrizione

Per il calcolo della prescrizione verificare la data di notifica dell’ultimo evento

➢ AVVISI DI MESSA IN MORA

➢ ALTRI SOLLECITI

➢ CARTELLA O INGIUNZIONE

➢ COMUNICAZIONE PREVENTIVA DI FERMO

➢ AVVISO DI INTIMAZIONE

➢ PIGNORAMENTO

Trascorsi cinque anni dalla data di notifica dell’ultimo evento il credito è prescritto

38LE ENTRATE DELL’ENTE LOCALE

TRIBUTARIE

IMU

TARI

TASI

TOSAP

ICP - CIMP

IMPOSTA SOGGIORNO

39LE ENTRATE DELL’ENTE LOCALE

ENTRATE PATRIMONIALI

COSAP

FITTI

LOCAZIONI

COMUNALI

SERVIZI A DOMANDA:

RETTE, MENSE,

SERVIZI CIMITERIALI, TARIP

USO PALESTRE E

IMPIANTI

OBBLIGAZION

SERVIZIO I

IDRICO PRIVATISTICH

E

SANZIONI DI DIRITTO

DI DIRITTO ONERI PRIVATO

AMMINISTRA

PUBBLICO EDILIZI

TIVE E CDS

40TITOLI PROPEDEUTICI

ALLA FASE COATTIVA

• Entrate TRIBUTARIE in linea di principio cartella o ingiunzione devono essere preceduti

dall’avviso di accertamento

• Entrate PATRIMONIALI DI DIRITTO PUBBLICO: la cartella o l’ingiunzione devono essere

preceduti dall’atto propedeutico individuato dalle singole norme di legge e dalle disposizioni

regolamentari

• Entrate patrimoniali di DIRITTO PRIVATO: l’ingiunzione deve essere supportata da un atto

propedeutico privatistico

41Legge 296/2006 – Accertamento tributi

Articolo 1, comma 161

“Gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle dichiarazioni incomplete

o infedeli o dei parziali o ritardati versamenti, nonchè all’accertamento d’ufficio delle omesse dichiarazioni o degli

omessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un

apposito avviso motivato. Gli avvisi di accertamento in rettifica e d’ufficio devono essere notificati, a pena decadenza,

entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero

dovuto essere effettuati. Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative

tributarie, a norma degli articoli 16 e 17 del D.Lgs. 18 dicembre 1997 n. 472 …”

❑ Tipologia dell’attività di accertamento

❑ Tipicità del provvedimento di accertamento

❑ Termini di decadenza per l’esercizio della potestà di accertamento e riscossione

❑ Modalità di irrogazione delle sanzioni

❑ Possibilità di ricorrere alla raccomandata con avviso di ricevimento come modalità di notifica

42SANZIONI AMMINISTRATIVE

QUALI SONO I TITOLI ESECUTIVI

►Per le violazioni al codice della strada costituisce titolo esecutivo il verbale di accertamento:

ART. 203, comma 3, CdS. Qualora nei termini previsti non sia stato proposto ricorso e non sia avvenuto il

pagamento in misura ridotta, il verbale, in deroga alle disposizioni di cui all’articolo 17 della Legge 24

novembre 1981, n. 689, costituisce titolo esecutivo per una somma pari alla metà del massimo della sanzione

amministrativa edittale e per le spese di procedimento

► Per le altre sanzioni amministrative costituisce titolo esecutivo l’ordinanza ingiunzione legge 689/81 fondata sul

verbale di accertamento

Articolo 209 CdS. Prescrizione.

1. La prescrizione del diritto a riscuotere le somme dovute a titolo di sanzioni amministrative pecuniarie per violazioni

previste dal presente codice è regolata dall’articolo 28 della Legge 24 novembre 1981, n. 689.

Articolo 28 Legge n. 689/1981 Il diritto a riscuotere le somme dovute per le violazioni indicate dalla presente legge si

prescrive nel termine di cinque anni dal giorno in cui è stata commessa la violazione. L'interruzione della prescrizione è

regolata dalle norme del Codice civile.

43SANZIONI AMMINISTRATIVE

Diverse da CdS

• Per violazioni amministrative recanti l’obbligo di pagamento di sanzioni pecuniarie diverse da quelle del Codice della

strada, le conclusioni cambiano radicalmente.

• Per tali violazioni è operativo il procedimento sanzionatorio disciplinato dalla Legge n. 689/1981, ed il verbale di

contestazione, diversamente da ciò che avviene per il codice della strada, non acquista mai efficacia di titolo esecutivo,

rimanendo solo atto di avvio e di impulso della procedura sanzionatoria, ma mai direttamente produttivo di effetti

negativi immediati per il trasgressore e comunque insuscettibile di acquistare efficacia di titolo esecutivo.

•Dopo la predisposizione del verbale di contestazione, l’organo di polizia amministrativa procedente, decorsi termini di

legge senza pagamento spontaneo o presentazione di scritti difensivi, trasmette il rapporto all’autorità amministrativa

competente a riceverlo che, all’esito di una sua valutazione anche conseguente alla presentazione di scritti difensivi,

emette ordinanza-ingiunzione che se non impugnata nei modi di legge, acquista efficacia di titolo esecutivo per un importo

pari a quello indicato nello stesso provvedimento, comprensivo delle spese di notificazione e di accertamento. Il verbale di

contestazione, in questi casi, non è, quindi, mai titolo esecutivo

44SERVIZI A DOMANDA INDIVIDUALE

I servizi a domanda individuale trovano classificazione nel Decreto Ministeriale 31 dicembre 1983,

emanato in attuazione del Decreto Legge 28 febbraio 1983, n. 55, come convertito dalla Legge 26

aprile 1983, n. 131.

DEFINIZIONE. Tutte quelle attività gestite direttamente dall'ente, che siano poste in essere non per

obbligo istituzionale, che vengono utilizzate a richiesta dell'utente e che non siano state dichiarate

gratuite per legge nazionale o regionale.

Si precisa inoltre che non possono essere considerati servizi pubblici a domanda individuale quelli

a carattere produttivo, per i quali il regime delle tariffe e dei prezzi esula dalla disciplina del

menzionato art. 6 del Decreto-Legge 28 febbraio 1983, n. 55.

45SERVIZI A DOMANDA INDIVIDUALE

Decreto Legge 28 febbraio 1983, n. 55

1) alberghi, esclusi i dormitori pubblici; case di 10) mense, comprese quelle ad uso scolastico;

riposo e di ricovero; 11) mercati e fiere attrezzati;

2) alberghi diurni e bagni pubblici; 12) parcheggi custoditi e parchimetri;

3) asili nido; 13) pesa pubblica;

4) convitti, campeggi, case per vacanze, ostelli; 14) servizi turistici diversi: stabilimenti balneari,

5) colonie e soggiorni stagionali, stabilimenti termali; approdi turistici e simili;

6) corsi extra scolastici di insegnamento di arti e 15) spurgo di pozzi neri;

sport e altre discipline, fatta eccezione per quelli 16) teatri, musei, pinacoteche, gallerie, mostre e

espressamente previsti dalla legge; spettacoli;

7) giardini zoologici e botanici; 17) trasporti di carni macellate;

8) impianti sportivi: piscine, campi da tennis, di 18) trasporti funebri, pompe funebri e illuminazioni

pattinaggio, impianti di risalita e simili; votive ;

9) mattatoi pubblici; 19) uso di locali adibiti stabilmente ed

esclusivamente a riunioni non istituzionali:

auditorium, palazzi dei congressi e simili.

46SERVIZI A DOMANDA INDIVIDUALE

Quando la legge non prevede una titolo tipico, bisogna rendere certa liquida ed esigibile la pretesa

mediante apposito atto:

CONTESTAZIONE DI ADDEBITO / RICHIESTA DI ADEMPIMENTO

Va inviato con raccomandata a r come richiesta di adempimento con diffida ad adempiere

mediante pagamento delle somme non versate per il servizio usufruito come da:

- Iscrizioni

- Adesioni al servizio

- Momento e luogo di erogazione del servizio

- Liquidare la pretesa

- Data scadenza pagamento

- conseguenze

47FITTI E LOCAZIONI

PATRIMONIALI DI DIRITTO PRIVATO

Quando la legge non prevede una titolo tipico, bisogna rendere certa liquida ed esigibile la pretesa

mediante apposito atto:

RICHIESTA DI ADEMPIMENTO E COSTITUZIONE IN MORA

Va inviato con raccomandata a r la richiesta di adempimento mediante pagamento delle somme non

versate per la locazione/canone dovuto come da:

➢ Provvedimento di assegnazione (case popolari)

➢ Locazione

➢ Regolamento e legge di applicazione dei canoni

➢ Utilizzo dell’immobile

➢ Liquidare la pretesa

➢ Data scadenza pagamento

➢ Conseguenze in caso di inadempimento

48Indice La riscossione coattiva pubblica • Soggetti Agenti • La cartella di pagamento • L’ingiunzione fiscale: struttura e caratteristiche • Fase di notifica mediante legge 890/82 e nuova pec • La dilazione di pagamento •

Soggetti agenti e strumenti di riscossione coattiva

pubblica

❑ D.L. n. 248/2007, art 36, co. 2. La riscossione coattiva dei tributi e di tutte le altre entrate degli enti locali continua a potere

essere effettuata con:

a) la procedura dell'ingiunzione di cui al RD n. 639/1910, seguendo anche le disposizioni contenute nel titolo II del DPR n.

602/1973, in quanto compatibili, nel caso in cui la riscossione coattiva è svolta in proprio dall'ente locale o è affidata ai soggetti di cui

all'art. 52, co. 5, lett. b), del D.Lgs. n. 446/1997;

b) la procedura del ruolo di cui al DPR n. 602/1973, se la riscossione coattiva è affidata agli agenti della riscossione

❑ D.L. n. 70/2011 art. 7, co. 2, lett. gg quater) a decorrere dalla data di cui alla lettera gg-ter), i comuni effettuano la riscossione

coattiva delle proprie entrate, anche tributarie:

1) sulla base dell'ingiunzione prevista dal Regio Decreto 14 aprile 1910, n. 639, che costituisce titolo esecutivo, nonché secondo le

disposizioni del titolo II del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, in quanto compatibili, comunque nel

rispetto dei limiti di importo e delle condizioni stabilite per gli agenti della riscossione in caso di iscrizione ipotecaria e di

espropriazione forzata immobiliare

❑ D.L. n. 193/2016 A decorrere dal 1 ° luglio 2017, gli Enti Locali possono deliberare di affidare al soggetto preposto alla

riscossione nazionale le attività di riscossione, spontanea e coattiva, delle entrate tributarie o patrimoniali proprie e

delle società da essi partecipate.

50IL RUOLO E LA CARTELLA DI PAGAMENTO

• Ad esclusivo uso di Agenzia Entrate – Riscossione

• Ente pubblico economico

• Affidamento in collaborazione tra PPAA

❑ DPR n. 602/1973: disciplina dei tempi della cartella e delle procedure cautelari ed

esecutive

❑ D.Lgs. n. 112/1999: regola i rapporti tra AER e ENTI IMPOSITORI

❑ D.M. n. 321/1999: formazione ruolo

❑ D.M. 21 novembre 2000

❑ La formazione del ruolo avviene attraverso il portale di AER

https://www.agenziaentrateriscossione.gov.it/it/enti/AreaRiservata/

51https://www.agenziaentrateriscossione.gov.it/it/enti/

areariservata/

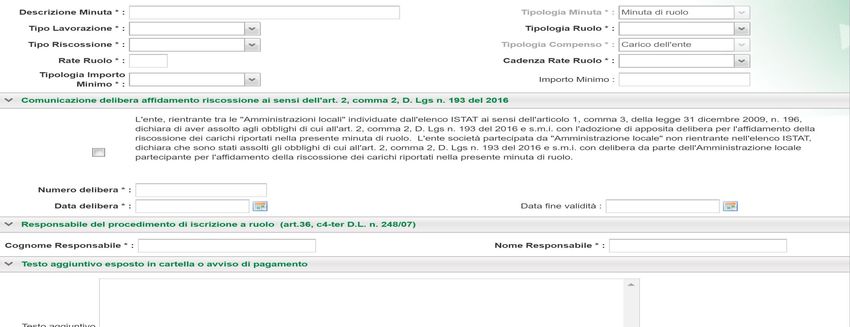

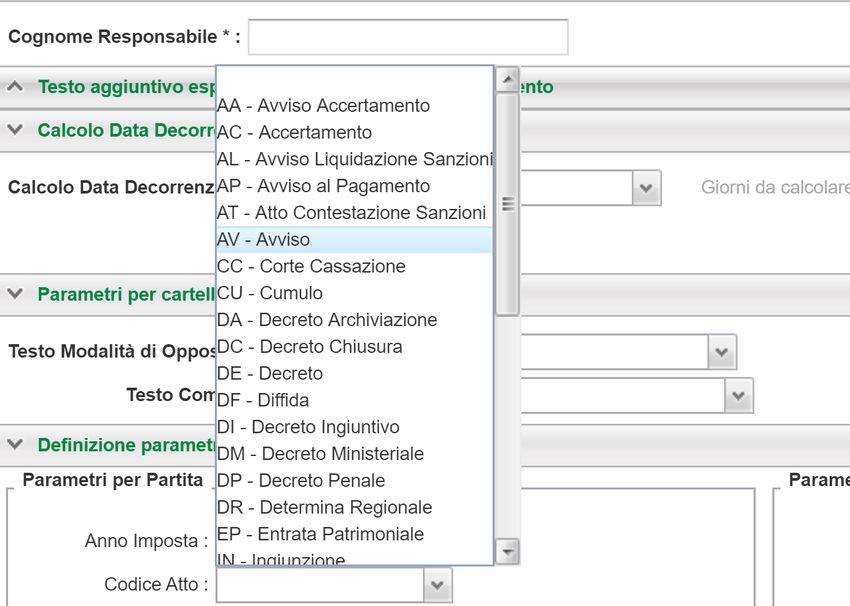

52SCHERMATA MINUTA DI RUOLO

5354

INGIUNZIONE DI PAGAMENTO

❑D.L. n. 248/2007, art 36, comma 2. La riscossione coattiva dei tributi e di tutte le altre entrate

degli enti locali continua a potere essere effettuata con:

a) la procedura dell'ingiunzione di cui al R.D. n. 639/1910, seguendo anche le disposizioni

contenute nel titolo II del DPR n. 602/1973, in quanto compatibili, nel caso in cui la riscossione

coattiva è svolta in proprio dall'ente locale o è affidata ai soggetti di cui all'articolo 52, comma 5,

lettera b), del D.Lgs. n. 446/1997

NON C’E’ UN MODELLO DI INGIUNZIONE DEFINITA DA DECRETO – VA COSTRUITA

55INGIUNZIONE DI PAGAMENTO

• E’ disciplinata dal R.D. 14 aprile 1910 n. 639 recante il testo unico per la riscossione delle

entrate patrimoniali dello Stato e degli altri enti pubblici

• Articoli 1 +2+3 +Titolo II

• La giurisprudenza ne riconosce il legittimo utilizzo per tutte le entrate in genere.

• Con il rinvio al Titolo II DPR 602/73 la fase esecutiva è disciplinata dalle stesse disposizioni della

cartella di pagamento

• → Ordinanza a SSUU Cassazione 10958/2005: assimilazione cartella esattoriale

all’ingiunzione fiscale emessa dal Comune o dal concessionario abilitato di cui all’articolo 53.

L’ingiunzione ha la stessa funzione della cartella e deve poter essere impugnata come una

cartella

56INGIUNZIONE FISCALE RD 639/1910

• E’ un titolo esecutivo speciale unilateralmente formato dalla PA.

• L’art. 2 del RD afferma che “il procedimento di coazione comincia con l’ingiunzione, la

quale consiste nell’ordine emesso dal competente ufficio dell’ente creditore di pagare

entro trenta giorni, sotto pena degli atti esecutivi, la somma dovuta”

• Si tratta di un ordine di pagamento preordinato all’espropriazione dei beni del debitore

• L’Ingiunzione, in quanto titolo esecutivo, se notificata in modo irregolare ha effetti

interruttivi della prescrizione ai fini della riscossione.

57INGIUNZIONE FISCALE RD 639/1910

L’art. 2 del RD prevedeva che l’ingiunzione fosse vidimata e resa esecutoria dal pretore

Obiettivo del visto era il controllo di aspetti formali come la sottoscrizione dell’atto da parte del

funzionario responsabile, l’indicazione della somma da pagare, la motivazione, errori di calcolo, la

legittimazione dell’organo emittente, la competenza dello stesso ad emanare l’atto ed il tipo di

entrata che con l’ingiunzione si andava a riscuotere.

• Il visto è stato abolito dall’art. 229 della legge 51/1998 che ha stabilito che l’ingiunzione è

vidimata e resa esecutoria dal funzionario responsabile del servizio.

• Apporre sull’ingiunzione il visto di ESECUTORIETA’ DEL FUNZIONARIO

58INGIUNZIONE FISCALE RD 639/1910

RAFFORZATA

• Le premesse all’atto sulla TITOLARITA’ dell’azione di riscossione: quale amministrazione o

società concessionaria agisce e perché

• INDICAZIONE DEL SOGGETTO CHE ASSUME L’ESERCIZIO DELLE FUNZIONI CON ATTO

DI NOMINA

• IDENTIFICAZIONE DEL DEBITORE

• Il richiamo al precedente atto di accertamento / richiesta pagamento con estremi notifica

• L’ORDINE DI PAGAMENTO ENTRO 60 ( 30 da RD, 60 da DPR 602/73) GIORNI SOTTO PENA

ATTI ESECUTIVI – FORZA PRECETTIVA

• l’indicazione del funzionario responsabile del procedimento

• ufficio presso cui è possibile ottenere informazioni

• l’indicazione dell’autorità competente per il riesame in sede di autotutela

• l’indicazione dell’autorità giurisdizionale presso cui è possibile impugnare, termini e modalità del

ricorso

• La sottoscrizione del funzionario: FIRMA AUTOGRAFA, INDICAZIONE A STAMPA, FIRMA

DIGITALE

• Il visto di esecutorietà

59DL 248/2007 art. 36, comma 4, ter

indicazione del responsabile

La cartella di pagamento di cui all’articolo 25 del decreto del Presidente della Repubblica 29

settembre 1973, n. 602, e successive modificazioni, contiene, altresì, a pena di nullità, l’indicazione

del responsabile del procedimento di iscrizione a ruolo e di quello di emissione e di

notificazione della stessa cartella. Le disposizioni di cui al periodo precedente si applicano ai

ruoli consegnati agli agenti della riscossione a decorrere dal 1º giugno 2008; la mancata

indicazione dei responsabili dei procedimenti nelle cartelle di pagamento relative a ruoli consegnati

prima di tale data non è causa di nullità delle stesse

• La disposizione è da tenere presente anche nella formulazione dell’ingiunzione fiscale

• Cassazione Ordinanza n. 14791 del 4 settembre 2012 ha ribadito che l’indicazione del

responsabile riguarda le cartelle relative a ruoli consegnati all’agente della riscossione

successivamente al 1° giugno del 2008.

60INGIUNZIONE FISCALE: LA NOTIFICA

➢ Ufficiale giudiziario secondo le regole del CPC

➢ Funzionario responsabile per la riscossione abilitato alle funzioni da ufficiale, secondo

le regole del CPC

➢ Legge n. 890/1982 SISTEMA POSTALE MODALITA’ ATTI GIUDIZIARI

➢ Messo notificatore finanziaria Legge n. 296/2006 CPC

➢ Da gennaio 2018 anche via PEC solamente alle attività economiche

➢ POSTE PRIVATE: DOPO LA EFFETTIVA LIBERALIZZAZIONE E SPECIFICHE

TECNICHE 2018

61La legge 890/82 per gli atti amministrativi

❑ Articolo 12 Legge n. 890/1982: le norme sulla notificazione degli atti giudiziari a mezzo della

posta sono applicabili alla notificazione degli atti adottati dalle pubbliche amministrazioni di cui

all'articolo 1, comma 2, del Decreto Legislativo 3 febbraio 1993, n. 29, e successive

modificazioni, da parte dell'ufficio che adotta l'atto stesso.

❑ L’art. 14 della stessa legge stabilisce che la notifica degli avvisi e degli altri atti che per legge

devono essere notificati al contribuente può eseguirsi a mezzo posta direttamente dagli uffici

finanziari, nonchè, ove ciò risulti impossibile, a cura degli ufficiali giudiziari, dei messi comunali.

❑ MODALITA’ MOLTO DIFFUSA DI NOTIFICA DELLE INGIUNZIONI IN FORMA DIRETTA

❑ LA LEGGE 890/82 PREVEDE L’APPOSIZIONE DI UNA RELATA DA PARTE DEL SOGGETTO

PROCEDENTE LA CUI ASSENZA E’ CONSIDERATA DALLA GIURISPRUDENZA UNA

IRREGOLARITA’ ESSENDO RILEVATE LA RELATA DELL’AGENTE POSTALE

62Notificazione con PEC (D.Lgs. n. 82/2005)

• Con il Decreto n. 217/2017 pubblicato in GU del 12 gennaio 2018 ed entrato in vigore il 27, vengono

introdotte importanti modifiche al Codice dell’Amministrazione Digitale (CAD) contenuto nel D.Lgs. n.

82/2005.

• L’intervento di valorizzazione del domicilio digitale passa attraverso il coinvolgimento della Pubblica

Amministrazione, destinataria delle disposizioni contenute nel comma 1 quater dell’articolo 6 “Utilizzo del

domicilio digitale”.

• 1-quater. I soggetti di cui all'articolo 2, comma 2, notificano direttamente presso i domicili digitali di

cui all'articolo 3-bis i propri atti, compresi i verbali relativi alle sanzioni amministrative, gli atti

impositivi di accertamento e di riscossione e le ingiunzioni di cui all'articolo 2 del Regio Decreto 14

aprile 1910, n. 639, fatte salve le specifiche disposizioni in ambito tributario. La conformità della

copia informatica del documento notificato all'originale è attestata dal responsabile del

procedimento in conformità a quanto disposto agli articoli 22 e 23-bis.

• L’obbligo è rivolto tutte le pubbliche amministrazioni, i gestori di pubblici servizi e le società a controllo

pubblico che dovranno preoccuparsi di inserire nel procedimento di notifica di verbali relativi a sanzioni

amministrative, accertamenti tributari e ingiunzioni fiscali, l’utilizzo dei domicili digitali previsti dall’articolo 3

bis.

63Notificazione con PEC (D.Lgs. n. 82/2005)

ARTICOLO 2

1. Lo Stato, le regioni e le autonomie locali assicurano la disponibilità, la gestione, l'accesso, la

trasmissione, la conservazione e la fruibilità dell'informazione in modalità digitale e si organizzano ed

agiscono a tale fine utilizzando con le modalità più appropriate le tecnologie dell'informazione e della

comunicazione.

2. Le disposizioni del presente Codice si applicano:

a) alle Pubbliche Amministrazioni di cui all'articolo 1, comma 2, del Decreto Legislativo 30 marzo 2001, n.

165, nel rispetto del riparto di competenza di cui all'articolo 117 della Costituzione, ivi comprese le

partorita di sistema portuale, nonché alle autorità amministrative indipendenti di garanzia, vigilanza e

regolazione;

b) ai gestori di servizi pubblici, ivi comprese le società quotate, in relazione ai servizi di pubblico interesse;

c) alle società a controllo pubblico, come definite nel Decreto Legislativo 19 agosto 2016, n. 175, escluse

le società quotate di cui all'articolo 2, comma 1, lettera p), del medesimo Decreto che non rientrino nella

categoria di cui alla lettera b).

64Il domicilio digitale

• Articolo 6-bis: INIPEC imprese e professionisti

• Articolo 6-ter: Indice degli indirizzi della pubblica amministrazione e dei gestori di pubblici

servizi Indicepa.gov.it

• Articolo 6-quater: pubblico elenco dei domicili digitali delle persone fisiche e degli altri enti

di diritto privato non tenuti all'iscrizione in albi professionali o nel registro delle imprese:

NON ANCORA ATTIVO

• Il domicilio eletto come domicilio speciale per determinati atti o affari

65Circolare Min Interno 20/02/2018

per le sanzioni amministrative

Alcuni spunti dalla Circolare del Min. Interno del 20 febbraio 2018 scritta per le sanzioni

amministrative:

Il CAD pur sancendo obbligo di notifica a mezzo pec non fa cenno circa l’efficacia di

una notifica tramite posta ordinaria o messi, senza prima aver esperito il tentativo

con la PEC. La notifica nei modi ordinari è comunque idonea a produrre gli effetti di

legge.

Il destinatario conserva la facoltà di chiedere la restituzione delle spese di notifica se prova di

essere titolare di un valido indirizzo PEC e di averlo inserito in uno degli elenchi ufficiali.

Il Decreto riporta delle indicazioni importanti in merito agli allegati del messaggio di posta

elettronica certificata che è utile considerare anche per la notifica di accertamenti e ingiunzioni.

66La dilazione di pagamento

• Non esiste un diritto alla dilazione codificato per i tributi locali

• Strumento di facilitazione degli adempimenti in ambito tributario che va comunque

valutato dal punto di vista dell’interesse ad ottenere la dilazione

• Va regolamentato trattandosi di un potere che rischia di essere troppo discrezionale

per il funzionario

• Non esistono norme di principio sui tributi locali

• Le regole scritte per l’Agente della riscossione non sono adatte per i tributi locali

67La dilazione di pagamento

• La dilazione non fa venir meno l’inadempimento alla scadenza ordinaria

• Scadenze Imu e Tasi definite dal legislatore non vengono meno con la dilazione di pagamento

• Per la tassa rifiuti si deve rispettare la scadenza certa raggiunta con l’avviso (quando notificato o

quando è stata pagata una delle rate previste)

• Si consiglia di concedere la dilazione su titolo che definisce la pretesa quali ACCERTAMENTO E

INGIUNZIONE RICORDANDO I TERMINI DI DECADENZA PER LA RISCOSSIONE COATTIVA

• LA DILAZIONE NON IMPEDISCE LA DECADENZA: ATTENZIONE AI TERMINI DEL COMMA

163

• LA DILAZIONE SOSPENDE LA PRESCRIZIONE

68La dilazione di pagamento

✓ FISSARE LIMITE DI IMPORTO

✓ PRESENTAZIONE ISTANZA (evitare di vincolarsi sul termine di presentazione)

✓ Autodichiarazione dello stato temporaneo di difficoltà che invece dovrà essere dimostrato per importi superiori a

………..

✓ Definire dei piani a fasce.

✓ Polizza o altra garanzia non sono più chieste da ADER

✓ Interesse

✓ Perfezionamento

✓ Inadempimento di due rate

• La procedura di rateazione si perfeziona col pagamento della prima rata.

• Il calcolo del piano di rateazione è eseguito con determinazione di rate di importo costante mediante il piano di

ammortamento c.d. “alla francese” a rata costante

69La fase cautelare ed esecutiva della riscossione

La fase cautelare ed esecutiva della riscossione

• I PRINCIPI DEL TITOLO II DEL DPR 602/73

• L’ufficiale di riscossione

• L’efficacia della forza precettiva

• Sollecito obbligatorio

• Fermo e ipoteca

• Pignoramento presso terzi

• Costi sul debitore

70LE NORME DEL TITOLO II DPR N. 602/1973

Principi dell’art. 49

Comma 1. Per la riscossione delle somme non pagate il concessionario procede ad

espropriazione forzata sulla base del ruolo, che costituisce titolo esecutivo , fatto salvo il diritto del

debitore di dimostrare, con apposita documentazione rilasciata ai sensi del comma 1-bis, l'avvenuto

pagamento delle somme dovute ovvero lo sgravio totale riconosciuto dall'ente creditore»; il

concessionario può altresì promuovere azioni cautelari e conservative, nonchè ogni altra azione

prevista dalle norme ordinarie a tutela del creditore (introdotto dal D.L. n. 40/2010)

Autonomia procedurale

Comma 2. “Il procedimento di espropriazione forzata è regolato dalle norme ordinarie applicabili in

rapporto al bene oggetto di esecuzione, in quanto non derogate dalle disposizioni del presente capo e

con esso compatibili; gli atti relativi a tale procedimento sono notificati con le modalità previste dall’art.

71

26”LE NORME DEL TITOLO II DPR N. 602/1973

Principi dell’art. 49

UFFICIALE DI RISCOSSIONE

Le funzioni demandate agli ufficiali giudiziari sono esercitate dagli ufficiali della riscossione

la figura dell’ufficiale della riscossione, già esistente nel sistema delle esattorie, compie le funzioni svolte

dagli ufficiali giudiziari

✓Esegue le notificazioni

✓Esegue i pignoramenti

✓Esegue i pubblici incanti

Requisiti: articolo 42

• l’ufficiale della riscossione deve annotare in ordine cronologico tutti gli atti e i processi verbali che

compie nell’esercizio delle proprie funzioni.

• Il registro cronologico dell’ufficiale della riscossione, conforme al modello approvato con D.M. 26

maggio 2000 deve essere tenuto nelle forme e con le modalità stabilite per il registro cronologico

dell’ufficiale giudiziario

72Puoi anche leggere