La riforma della Pac "verso il 2020" - Confagricoltura Puglia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La riforma della Pac “verso il 2020”

Posizione di Confagricoltura Puglia sulle opzioni nazionali di recepimento

della riforma

Pagamenti diretti

Febbraio 2014

Via Amendola 166/5, 70126 Bari

Tel/fax: 080/5484573

e-mail: puglia@confagricoltura.it

url: www.confagricolturapuglia.it

1. Premessa

Con la pubblicazione, il 17 dicembre scorso, dei quattro regolamenti relativi alla riforma

della Pac si chiude la fase “europea” e si passa a quella delle scelte nazionali che dovranno

essere comunicate a Bruxelles entro il mese di agosto.

Scelte complicate che rilanciano il negoziato in ambito nazionale alla luce della notevole

discrezionalità lasciata agli Stati membri riguardo a numerosi aspetti della riforma.

In considerazione di ciò, appare indispensabile seguire con la massima attenzione il

prosieguo del negoziato politico, partendo dal presupposto che i margini di miglioramento del

futuro livello medio di aiuto per le aziende italiane e pugliesi possono essere ancora notevoli.

Confagricoltura Puglia prosegue, dunque, il suo percorso attivamente orientato alla

proposta di correttivi e miglioramenti alle politiche che definiranno il futuro quadro degli

aiuti, nella consapevolezza che il sostegno Pac è indispensabile per la vitalità dell’agricoltura

pugliese e che sono necessarie nuove soluzioni per ottimizzarne gli effetti a livello regionale.

Con il presente contributo si riportano, in particolare, le risultanze di valutazioni e

approfondimenti sul processo di riforma dei pagamenti diretti, con uno specifico focus sulle

questioni che spettano alla sfera nazionale.

2. Aspetti generali della riforma

La riforma della Politica Agricola Comune delineata dai testi regolamentari dimostra alcune

tendenze di fondo chiaramente distinguibili, in continuità con il recente passato:

il progressivo abbandono dei riferimenti storici;

la maggiore sensibilità ambientale;

la complicazione dei meccanismi di funzionamento;

2

la riduzione delle risorse finanziarie disponibili: per la prima volta dalla costituzione

dell’UE, per il budget finanziario della politica agricola si osserva una contrazione, a

testimonianza dell’indebolimento complessivo delle politiche europee a favore del

settore primario;

il travaso di risorse dai vecchi ai nuovi Paesi membri dell’Unione, soprattutto per

effetto della convergenza esterna;

il decentramento decisionale in favore dei singoli Stati membri, a conferma del

generale indebolimento della dimensione comunitaria della politica agricola.

In virtù di quest’ultimo aspetto è comprensibile l’innalzamento del tono e dell’intensità

della discussione nazionale sulle opzioni politiche che spettano alla sfera decisionale del

nostro Paese.

In particolare, il nuovo regime dei pagamenti diretti sembra oggi un rebus che potrà essere

risolto solo con le decisioni che saranno prese in ambito nazionale. Esso prevede

obbligatoriamente sulla stessa superficie:

• un pagamento di base: pagamento diretto disaccoppiato per superficie e per anno:

sostituisce l’attuale regime del pagamento unico e prevede l’assegnazione dal 2015 di nuovi

titoli disaccoppiati, sulla base del numero di ettari ammissibili dichiarati nella domanda

annuale (praticamente tutta la superficie agricola incluse le foraggere, i vivai ed i “cedui a

rotazione rapida” ed escluse le coltivazioni forestali);

• un pagamento di greening (“inverdimento”): destinato agli agricoltori per remunerare

pratiche agronomiche compatibili con l’ambiente e tali da contrastare il cambiamento

climatico;

• un pagamento supplementare riservato ai giovani agricoltori: pagamento accordato

ai giovani agricoltori (di età inferiore a 40 anni) al loro primo insediamento per promuovere il

rinnovo generazionale.

3

A questi pagamenti lo Stato membro può facoltativamente aggiungere:

• i pagamenti per le aree con vincoli naturali: gli Stati membri possono concedere un

pagamento supplementare agli agricoltori delle zone soggette ai vincoli naturali specifici

definiti dalle norme sullo sviluppo rurale;

• i pagamenti “accoppiati” per alcune produzioni: per risolvere gli effetti

potenzialmente negativi della convergenza su settori specifici, gli Stati membri avranno la

possibilità di concedere pagamenti “accoppiati” di importo limitato. La Commissione ha la

facoltà di approvare una percentuale più alta, se giustificata, rispetto a quella prevista per

l’accoppiamento e, su proposta degli Stati membri, estendere la lista dei prodotti ammessi;

• i pagamenti “redistributivi”, supplementari per i primi ettari, sino ad un limite

massimo di 30 a discrezione dello Stato membro.

Gli Stati membri possono inoltre istituire un regime forfetario per i piccoli agricoltori che

sostituisce tutti gli altri pagamenti e che non è soggetto ad impegni di greening. L’agricoltore

che presenta domanda di finanziamento può decidere di partecipare al regime per i piccoli

agricoltori e ricevere quindi un pagamento annuo stabilito dallo Stato membro, compreso fra

500 e 1.250 EUR, indipendentemente dalle dimensioni dell'azienda.

3. Pagamenti diretti: le principali scelte lasciate alla discrezionalità degli Stati

membri

Un primo importante aspetto che discenderà dalle decisioni nazionali sarà la

distribuzione del massimale finanziario tra le diverse componenti dei pagamenti

diretti:

4 pagamento di base: residuo del budget una volta detratte dal totale le altre

componenti obbligatorie e facoltative;

greening: obbligatoriamente pari al 30% della dotazione finanziaria nazionale;

giovani agricoltori: fino al 2% della dotazione nazionale;

aree svantaggiate: fino al 5% del massimale nazionale;

pagamenti accoppiati: fino al 15% del massimale;

aiuti redistributivi: fino al 30% della dotazione nazionale;

regime forfetario per i piccoli agricoltori: potrà essere utilizzato sino al 10% del

plafond finanziario.

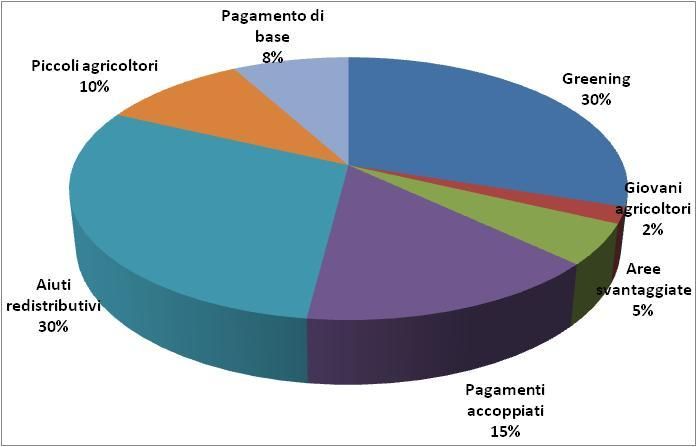

In definitiva, nella ipotesi più estrema di tutti i regimi facoltativi attivati nella misura

massima possibile, per il pagamento di base potrebbe residuare solo l’8% del massimale

nazionale (Fig. 1).

Fig. 1 Pagamenti diretti: ipotesi di ripartizione del plafond finanziario tra le diverse componenti obbligatorie e

facoltative.

5La ripartizione del plafond condizionerà notevolmente i futuri livelli di aiuto. Pertanto,

l’opportunità di attivare a livello nazionale talune componenti facoltative deve essere

attentamente valutata in relazione agli obiettivi strategici che si intendono perseguire.

Una valutazione orientativa in merito a tale scelta, con riferimento al caso pugliese, può

discendere dalla lettura delle caratteristiche generali del sistema agricolo regionale.

In Puglia si contano 271.754 aziende agricole che si sviluppano su 1.285.290 ettari

complessivi di Superficie Agricola Utilizzata.

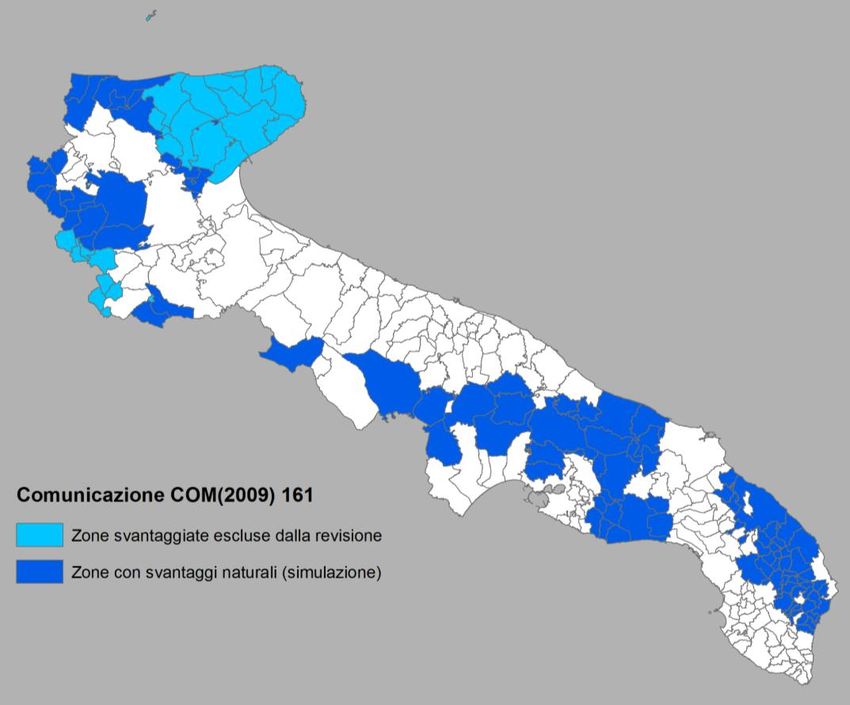

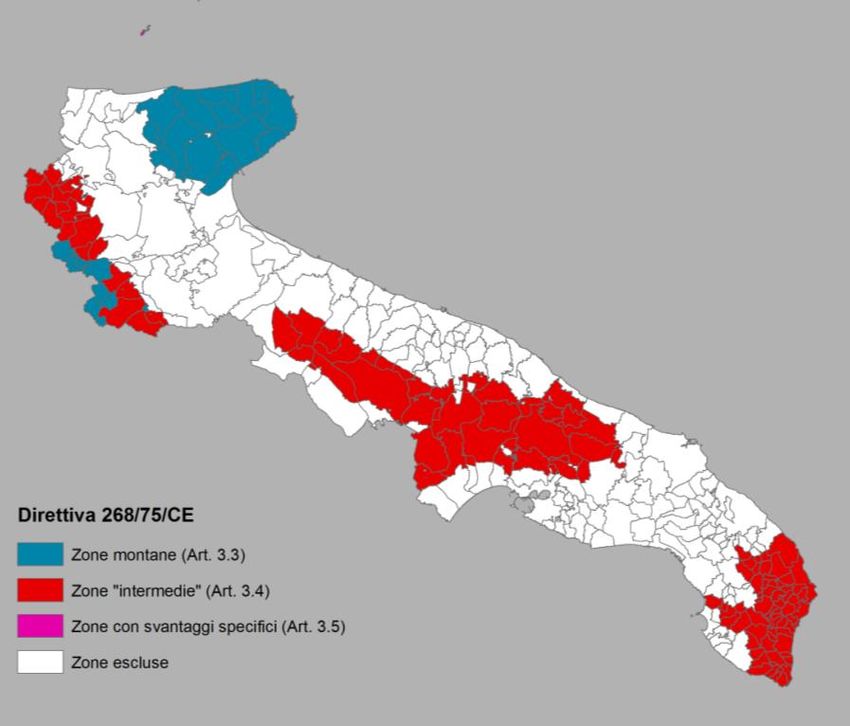

Circa il 40% della SAU regionale ricade in zone svantaggiate ai sensi della direttiva

75/268/CEE (zone montane, intermedie o con svantaggi specifici) (Fig. 2).

In virtù di questo dato, la decisione di attivare l’aiuto supplementare per le zone con

vincoli naturali sembrerebbe, nel complesso, lievemente penalizzante per la Puglia.

Occorrerebbe tuttavia verificare quali sarebbero gli esiti della riclassificazione delle zone

svantaggiate, tuttora in corso, alla luce del nuovo sistema di delimitazione definito dalla

Commissione Europea con la comunicazione COM(2009) 161.

6Fig. 2 Zone svantaggiate pugliesi ai sensi della Direttiva 75/268/CEE.

(Fonte: Elaborazioni Confagricoltura Puglia).

Da prime simulazioni Confagricoltura Puglia, in accordo ai nuovi criteri di delimitazione

delle aree con vincoli naturali, emergerebbe un incremento complessivo di circa il 5% delle

aree beneficiarie (Fig. 3).

7Fig. 3 Ipotesi di delimitazione delle aree con vincoli naturali ai sensi della Comunicazione COM(2009) 161

(Fonte: Simulazioni Confagricoltura Puglia).

Peraltro, se la decisione di attivare o meno il sostegno supplementare per le aree

svantaggiate sembra essere, in termini di superficie complessiva, poco influente per la Puglia,

la stessa assume ben altra rilevanza in ragione della tipologia di aree che si andrebbero a

privilegiare.

La scelta sarebbe allora di ordine esclusivamente strategico: si vuole rilanciare l’agricoltura

nelle aree marginali oppure salvaguardare i sistemi agricoli della grande tradizione

produttiva, attualmente trainanti per l’intero sistema agricolo regionale? L’attivazione del

8regime facoltativo per le aree svantaggiate andrebbe infatti a deprimere il pagamento di base

per tutte le superfici ammissibili regionali.

Probabilmente, in considerazione degli interventi di sviluppo rurale già previsti per le aree

con handicap naturali, sarebbe opportuno non penalizzare ulteriormente sistemi agricoli di

pregio, più competitivi e già oggetto di consistenti tagli dovuti all’abbandono dei riferimenti

storici. Peraltro, si potrebbero determinare eccessive difficoltà nella demarcazione tra questi

pagamenti e le indennità previste nell’ambito dello sviluppo rurale.

In conclusione, non si ritiene utile utilizzare parte del budget per prevedere pagamenti per

le aree con vincoli naturali.

Un altro strumento di compensazione della contrazione del sostegno per i produttori

“storici” potrebbe essere rappresentato dal pagamento accoppiato. Potrà essere concesso

per ettaro e per capo ad una serie di produzioni (si tratta delle produzioni agricole

tradizionalmente oggetto della Pac escluso il tabacco) sul modello di quanto sinora previsto

con l’articolo 68 del regolamento n. 73/2009. E’ consentito utilizzare per gli Stati membri

come l’Italia, che in passato hanno usato più del 5% di massimale di aiuti accoppiati, sino al

13% del budget, più 2% per le coltivazioni proteiche.

L’orientamento di Confagricoltura Puglia è dunque quello di massimizzare il pagamento

accoppiato che consente una residua politica settoriale su settori strategici e in difficoltà

come olio di oliva e pomodoro che, a causa della riduzione dei pagamenti, risentiranno in

maniera molto forte degli effetti della nuova Pac.

In tal senso, appare opportuno sottolineare e ribadire come sia necessario utilizzare tutti i

mezzi possibili per salvaguardare ed attutire gli impatti devastanti che la riforma della Pac

avrà su tali comparti.

9A tal proposito si riporta uno stralcio di uno studio dell’INEA sull’impatto della nuova Pac

rispetto alle singole colture.

Dai dati riportati si può notare come l’incidenza percentuale degli aiuti Pac sul margine

lordo unitario passerà dal 43% al 5% per il pomodoro e dal 52% al 16% per l’olivo. Tali

scenari prefigurano il concreto rischio di abbandono dell’attività agricola.

10Per il pomodoro, in particolare, è molto plausibile una forte contrazione degli ettari

investiti con forte nocumento per tutto il settore agricolo e l’indotto, se è vero che il solo

comparto pomodoro assorbe (nella sola provincia di Foggia) circa un terzo della manodopera

occupata in agricoltura (ovvero circa un milione di giornate). Bisogna qui sottolineare come il

settore “pomodoro da industria” rivesta un’importanza strategica a livello nazionale e non

solo pugliese, essendo l’Italia il primo produttore europeo e rappresentando per alcune aree

del paese (Puglia, Campania, Lombardia, Emilia Romagna, ecc.) uno dei principali settori per

l’economia locale.

Il cambiamento del modello di sostegno e la fine del periodo transitorio mette dunque a

rischio la sopravvivenza di un settore strategico per l’economia agricola. Questo sia per la

drastica riduzione degli aiuti diretti, sia per il rischio che le aziende agricole si trovino a

contrattare direttamente con le industrie, vedendo diminuiti capacità negoziale e potere

contrattuale (in termini di minore garanzie di fornitura che avverrebbe senza alcuna base

contrattuale), e prezzo, che in assenza di parametri predefiniti sarebbe alla mercé delle

situazioni contingenti.

Il sostegno accoppiato dovrebbe contribuire a:

- mantenere in equilibrio il sistema di produzione e trasformazione

attraverso la programmazione della coltivazione;

- garantire con il mantenimento della contrattazione tra OP ed industrie una

giusta remunerazione del prodotto per la parte agricola;

- valorizzare il ruolo delle OP come soggetti deputati alla regolazione del mercato;

- innalzare il livello qualitativo del prodotto e ridurre l’impatto ambientale

di tale coltivazione;

- salvaguardare il livello occupazionale e di redditività del comparto da tempo in

affanno.

11Altre valutazioni riguardano i pagamenti redistributivi supplementari per i primi

ettari.

Le aziende pugliesi si sviluppano mediamente su una superficie agricola utilizzata di 4,73

ettari (Tab. 1).

Tab. 1 SAU media aziendale (superficie in ettari) – Anno 2010.

AMBITO TERRITORIALE SAU AZIENDE SAU MEDIA AZIENDALE

Puglia 1.285.290 271.754 4,73

Fonte: ISTAT - 6° Censimento Generale dell’Agricoltura - 2010- Elaborazioni Confagricoltura Puglia

Il 40,6% delle aziende possiede una SAU inferiore ad 1 ettaro, l’82,4% una SAU inferiore a 5

ettari ed il 90,4% una SAU inferiore a 10 ettari. Appena il 2,8% delle aziende possiede una

SAU superiore a 30 ettari (Tab. 2).

Tab. 2 Aziende per classe di SAU – Anno 2010.

CLASSI DI SUPERFICIE AGRICOLA UTILIZZATA (SUPERFICIE IN ETTARI)

AMBITO

TERRITORIALE 100 ED

0 0-1 1-2 2-3 3-5 5 - 10 10 - 20 20 - 30 30 - 50 50 - 100

OLTRE

VALORI ASSOLUTI

Puglia 209 110.114 62.474 26.777 24.329 21.851 13.119 5.163 4.230 2.408 1.080

VALORI PERCENTUALI

Puglia 0.08 40.52 22.99 9.85 8.95 8.04 4.83 1.90 1.56 0.89 0.40

Fonte: ISTAT - 6° Censimento Generale dell’Agricoltura – 2010 - Elaborazioni Confagricoltura Puglia

La scelta di attivare a livello nazionale il pagamento supplementare per i primi ettari

sarebbe pressoché ininfluente per la Puglia, in termini di aziende complessive, se si estende il

pagamento fino alla soglia massima dei 30 ettari, essendo la quasi totalità di esse ricompresa

entro tale soglia. Sarebbe penalizzato, tuttavia, quel 2,8% di aziende con una superficie

12superiore a 30 ettari che non potrà beneficiare, per gli ettari eccedenti, di un pagamento

supplementare e che, in più, si vedrà ridotto il pagamento di base. Anche in questo caso,

dunque, potrebbe risultare strategicamente rilevante la volontà di non penalizzare queste

realtà aziendali che sono più probabilmente orientate al mercato, alla competitività e

all’innovazione, e che oltretutto rappresentano il target aziendale di Confagricoltura in Puglia.

L’impatto di tale scelta assume significati più chiari se lo si commisura alla superficie

beneficiaria anziché alle aziende. Ben il 40,6% della SAU regionale riguarda aziende con

superficie superiore a 30 ettari (Tab. 3). Questa porzione importante di superficie agricola

sarebbe pertanto penalizzata dal pagamento supplementare per i primi ettari.

Tab. 3 Superficie Agricola Utilizzata per classe di SAU – Anno 2010.

CLASSI DI SUPERFICIE AGRICOLA UTILIZZATA (SUPERFICIE IN ETTARI)

AMBITO

TERRITORIALE 100 ED

0-1 1-2 2-3 3-5 5 - 10 10 - 20 20 - 30 30 - 50 50 - 100

OLTRE

VALORI ASSOLUTI

Puglia 62.803 86.535 64.218 92.147 151.856 181.492 124.620 160.100 163.251 198.269

VALORI PERCENTUALI

Puglia 4,89 6,73 5,00 7,17 11,81 14,12 9,70 12,46 12,70 15,43

Fonte: ISTAT - 6° Censimento Generale dell’Agricoltura – 2010 - Elaborazioni Confagricoltura Puglia

A complicare le valutazioni concorre la possibilità di eludere l’obbligo di riduzione del 5%

dei pagamenti superiori a 150 mila euro (degressività), nel caso in cui l’Italia decida di

attivare il pagamento redistributivo. In ragione di questa ulteriore possibilità, le aziende di

maggiori dimensioni, più probabilmente soggette a degressività, sarebbero avvantaggiate

dall’attivazione del pagamento redistributivo. Dalle simulazioni emerge, comunque, che per

queste aziende il vantaggio di non vedersi applicare il taglio del 5% è ampiamente superato

dalla riduzione del pagamento di base necessario a riservare i pagamenti per i primi ettari.

13Per le motivazioni sopra esposte si comprende come sia più opportuno non attivare il

pagamento redistributivo.

Anche in termini di risultati economici il sistema agricolo pugliese è dominato da aziende

di piccole dimensioni. Si può notare come la maggior parte delle aziende (63,8%) abbia una

consistenza economica inferiore a 8.000 euro, e come appena il 5% abbia una produzione

standard superiore a 50.000 euro1 (Tab. 4).

Tab. 4 Aziende per classe di dimensione economica – Anno 2010.

CLASSI DI DIMENSIONE ECONOMICA (MIGLIAIA DI EURO)

AMBITO

TERRITORIALE 500 ED

0 0-2 2 -4 4-8 8 - 15 15 - 25 25 - 50 50 - 100 100 -2 50 250 - 500

OLTRE

VALORI ASSOLUTI

Puglia 4.112 123.827 45.544 34.782 22.815 13.873 13.183 7.687 4.358 1.022 551

VALORI PERCENTUALI

Puglia 1,51 45,57 16,76 12,80 8,40 5,10 4,85 2,83 1,60 0,38 0,20

Fonte: ISTAT - 6° Censimento Generale dell’Agricoltura – 2010 - Elaborazioni Confagricoltura Puglia

Il regime per i piccoli agricoltori potrebbe pertanto riscuotere un grande successo in

Puglia, anche in ragione dell’alleggerimento burocratico, dell’esenzione dal greening e di

regole di condizionalità meno rigorose, connessi a tale regime di aiuto. Va però tenuto conto

della riduzione del pagamento di base che subirebbero tutte le altre aziende in caso di

attivazione di tale regime facoltativo.

1

La “dimensione economica” è definita dall’Istat in base alla produzione standard totale dell’azienda, che rappresenta il

valore lordo della produzione aziendale espresso in euro. In concreto, ad ogni tipo di coltura o allevamento praticato in

azienda viene attribuito un valore economico. Moltiplicando tali valori unitari per gli ettari di superficie investiti e/o i

capi allevati si ottiene la produzione standard totale dell’azienda.

14Oltre alla possibilità di attivare o meno tale regime di pagamento, va anche deciso come

quantificare il pagamento forfetario annuale che sostituisce gli altri regimi di pagamento.

Appare condivisibile la linea proposta a livello confederale: si può accettare, al fine di una

maggiore semplificazione, l’attivazione del regime forfetario di piccoli agricoltori a patto che

la sua attivazione non determini – in base a simulazioni da realizzare e da verificare

preventivamente – una riduzione dei pagamenti a favore degli altri soggetti. Tuttavia il

metodo di calcolo deve prevedere la fissazione di un premio in euro (come noto tra 500 e

1250 euro/azienda/anno) che sia pari ai premi che sarebbero spettati ai beneficiari. Questo

sempre per evitare che si riducano i pagamenti diretti a favore di tutti gli altri agricoltori.

Altri fattori di criticità del sistema agricolo regionale provengono dall’età del capo azienda:

in Puglia appena l’8,8% degli imprenditori agricoli ha un’età inferiore a 40 anni (Tab. 5).

Tab. 5 Età e grado d’istruzione del capo azienda – Anno 2010.

IMPRENDITORI OVER IMPRENDITORI

AMBITO TERRITORIALE

65 UNDER 40

VALORI ASSOLUTI

Puglia 100.994 23.988

VALORI PERCENTUALI

Puglia 37,16 8,83

Fonte: ISTAT - 6° Censimento Generale dell’Agricoltura – 2010 – Elaborazioni Confagricoltura Puglia

In Puglia, il problema del ricambio generazionale in agricoltura è molto sentito, pertanto

pare opportuno incentivarlo attraverso l’attivazione (comunque obbligatoria) al livello

massimo possibile (2%) del regime supplementare per i giovani agricoltori.

Tuttavia, bisogna considerare che il regolamento, in caso di fissazione ad una percentuale

inferiore, consente di utilizzare comunque il budget, riducendo gli altri pagamenti, sino a

concorrenza del 2%. In tal senso, quindi, si potrebbe anche fissare una percentuale inferiore

per evitare un sottoutilizzo. Più complessa, e non analizzata, la questione relativa alla

15modalità di calcolo della maggiorazione. Questa potrà essere calcolata in vari modi e sarà pari

in via generale al 25% del pagamento medio nazionale o del beneficiario. Potrà essere

concessa per un numero massimo di ettari compreso tra 25 e 90 ettari sempre a scelta dello

Stato membro.

Pertanto va deciso: a quale numero di ettari/titoli (da 25 a 90) limitare la maggiorazione e

con quale metodo calcolare l’importo della maggiorazione stessa (sinteticamente: n. titoli per

il 25% del pagamento di base medio; n. titoli/n. ha per il 25% del pagamento medio

complessivo, pari a circa il doppio del pagamento di base; 25% del pagamento medio

nazionale per gli ettari medi dichiarati dagli under 40). Si può condividere la linea che:

la maggiorazione deve essere consentita sino al massimo numero di ha/titoli possibile

(e cioè 90);

il calcolo della maggiorazione deve essere quella che prevede un top up pari al n.

titoli/n. ha del beneficiario per il 25% del pagamento medio complessivo.

Si tratta infatti delle scelte che consentono la massimizzazione dei trasferimento ai giovani

agricoltori (che si ipotizza come obiettivo comune e condiviso) senza eccessiva

discriminazione tra soggetti in base alla dimensione (che si potrebbe determinare fissando

una soglia massima inferiore a 90).

Altra importante questione che andrà affrontata è il modello di regionalizzazione da

adottare. Gli Stati membri saranno obbligati dal 2015 ad uniformare il sostegno con il

passaggio a titoli omogenei per superficie, a livello nazionale o per regioni omogenee.

Tali scelte sono molto dibattute in Italia, data la grande differenziazione delle diverse realtà

produttive e, con essa, del valore dei titoli storici posseduti dagli agricoltori.

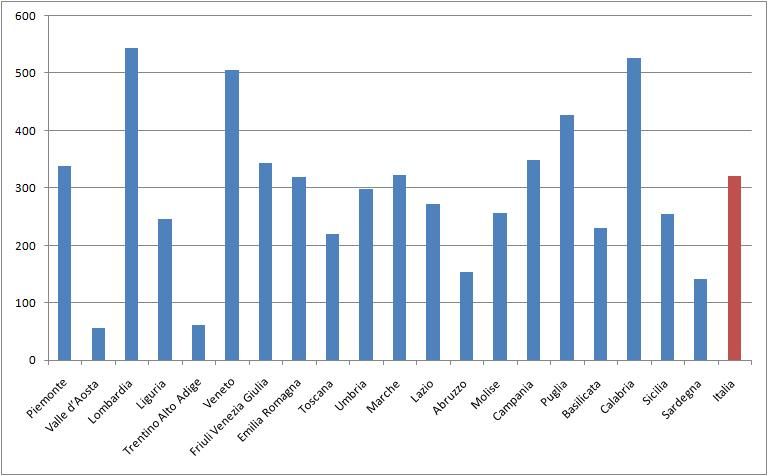

16Tab. 6 Ripartizione del massimale nazionale per regione (anno 2013).

VALORE AIUTI DIRETTI AIUTO FORFETTARIO

REGIONI SAU CENSIMENTO 2010

2013 REGIONE AL 2013

€ ettari €/ettaro

Piemonte 354.284.035 1.048.350 338

Valle d’Aosta 3.051.642 55.384 55

Lombardia 535.799.571 984.871 544

Liguria 10.566.146 43.033 246

Trentino Alto Adige 23.190.226 380.503 61

Veneto 408.304.331 806.319 506

Friuli Venezia Giulia 75.384.430 219.910 343

Emilia Romagna 340.287.876 1.066.773 319

Toscana 166.353.176 755.295 220

Umbria 97.965.027 327.868 299

Marche 152.344.950 473.064 322

Lazio 176.689.664 648.473 272

Abruzzo 69.089.472 449.989 154

Molise 50.555.746 196.528 257

Campania 191.368.746 547.465 350

Puglia 547.164.569 1.280.876 427

Basilicata 118.354.772 512.281 231

Calabria 290.069.470 551.405 526

Sicilia 351.593.668 1.384.043 254

Sardegna 162.682.484 1.152.757 141

Italia 4.125.100.000 12.885.186 320

Fonte: Istat - Agea - Elaborazioni Confagricoltura Puglia

La media nazionale dei pagamenti diretti calcolata sulla base dell’attuale livello di sostegno

è di circa 320 €/ha. La distribuzione regionale dei pagamenti diretti mostra però differenze

notevoli: Lombardia, Veneto, Puglia e Calabria hanno una media per ettaro dei titoli superiore

a 500 €/ha. All’opposto, la Valle d’Aosta, il Trentino-Alto Adige, la Sardegna e l’Abruzzo

presentano una media inferiore a 200 €/ha. Un’eventuale ridistribuzione su base nazionale

porterà quindi ad un forte spostamento di risorse dalle regioni più competitive verso quelle

con un'agricoltura più estensiva, con aree svantaggiate o montane (Fig. 4).

17Fig. 4 Pagamenti diretti medi per Regione (2013).

Per tali motivi, appare difficilmente percorribile una ridistribuzione degli aiuti su base

nazionale, eccessivamente penalizzante per aree tradizionalmente vocate per l’agricoltura,

come quelle pugliesi. Distribuzioni “a pioggia” su tutta la superficie agricola nazionale si

tradurrebbero, oggettivamente, in vantaggi di dubbia efficacia a favore di realtà meno

competitive (peraltro già oggetto di interventi di sviluppo rurale) e in uno sperpero di risorse

a danno di realtà trainanti per l’intero sistema agricolo nazionale.

La proposta di riforma offre molteplici opportunità per una distribuzione diversificata a

livello territoriale: Italia, regione, provincia, zona agronomica.

Al fine di mantenere una distribuzione del sostegno quanto più vicina possibile a quella

attuale, nella prospettiva di attuare un passaggio più graduale al nuovo sistema di pagamenti

diretti, sarebbe auspicabile una ridistribuzione ad un livello territoriale di dettaglio: regione o

provincia o, meglio ancora, zona agronomica. In tal modo, la contrazione delle risorse prevista

18dalla proposta di riforma potrebbe essere ripartita in maniera proporzionale fra i diversi

contesti produttivi, senza sperequazioni difficilmente giustificabili sul piano politico.

La linea che si sostiene è, dunque, verso un modello di regionalizzazione molto puntuale,

che prevede l’individuazione di aree omogenee in ragione delle caratteristiche territoriali

(altimetria ad esempio) e produttive (che tengano conto indirettamente dell’attuale

pagamento medio ad ettaro), nell’ambito delle quali stabilire un pagamento medio uniforme.

La Puglia, come del resto molte atre regioni, è rappresentata, infatti, da un territorio

estremamente vario e diversificato dal punto di vista agricolo, con zone caratterizzate da

colture intensive ad alta produttività e aree destinate a colture estensive a produttività

nettamente inferiore.

Una regionalizzazione su base solo amministrativa penalizzerebbe in maniera molto forte

le colture con titoli storici elevati (vedi olivo e pomodoro). Si potrebbe invece pensare ad una

regionalizzazione sulla base di una combinazione di criteri come PLV ed occupazione.

Peraltro, su tali parametri si basano le classificazioni delle aree rurali pugliesi nell’ambito del

programma di sviluppo rurale.

La linea asseconda l’obiettivo, che si ribadisce essere prioritario, di attivare tutte le misure

possibili per attutire gli impatti che la riforma della PAC avrà su settori strategici per l’intero

sistema agricolo regionale, come olivo e pomodoro.

Sulla base di quanto sopra esposto appare fondamentale anche la scelta, affidata ai Paesi

membri, del sistema di convergenza interna dei pagamenti:

convergenza immediata al 2015: tutti gli agricoltori avranno già dal 2015 titoli di

valore uniforme;

• convergenza graduale entro il 2019 (data entro cui si unificano i pagamenti – nazionali

o regionali – a partire da un valore iniziale collegato al riferimento storico

19rappresentato dai titoli/pagamenti del 2014). Lo Stato membro stabilisce il valore

unitario iniziale al 2015 e finale al 2019 e determina gli step annuali di convergenza. Al

termine del periodo di convergenza (2019) tutti gli agricoltori avranno titoli di pari

valore, quindi un pagamento uniforme al 2019.

• convergenza parziale al 2019 (o “modello irlandese”) che consiste in un avvicinamento

alla media dei pagamenti dei produttori senza unificare i pagamenti nel 2019. La

convergenza parziale prevede che tutti i produttori abbiano diritto a pagamenti pari al

60% del pagamento medio nazionale/regionale. Lo Stato membro può comunque

prevedere che la perdita dei produttori storici sia contenuta al massimo entro il 30%.

Se il rispetto del requisito del 60% minimo non consente di garantire che la perdita dei

produttori sia contenuta entro il 30%, la percentuale minima di pagamento si riduce

comunque di conseguenza. Tutto questo significa che nel periodo compreso fra il 2015

e il 2019 ci saranno beneficiari i cui titoli disaccoppiati subiranno una progressiva

riduzione e altri che, viceversa, usufruiranno di un aumento.

Come già specificato, la scelta del meccanismo di convergenza dovrebbe attenuare quanto

più possibile i contraccolpi connessi all’introduzione del nuovo sistema di aiuti. Bisogna

considerare, infatti, che, anche seguendo la strada certamente meno traumatica di un modello

di regionalizzazione per regioni omogenee, l'impatto per alcuni comparti produttivi sarebbe

comunque fortissimo.

Il sistema della convergenza parziale al 2019 e la soglia del 30% di perdita per i produttori

sembrerebbero essere, pertanto, quanto mai opportune ed indispensabili per attenuare gli

effetti della riforma.

Con le stesse finalità può essere valutata la scelta sulle modalità di pagamento del

greening (proporzionale o meno). Condivisibile è la proposta di legare l’importo del greening

20ad una proporzionalità rispetto al pagamento di base, piuttosto che un calcolo del pagamento

verde “in cifra fissa”.

Il trasferimento di risorse tra primo e secondo pilastro rappresenta un’eventualità

presa poco in considerazione nel dibattito nazionale. Pur condividendo la posizione

confederale, di rinviare la decisione ad una verifica sull’assestamento del nuovo sistema dei

pagamenti diretti in termini ridistributivi, in linea di massima si rimane scettici circa la

possibilità di trasferimenti di risorse dal primo al secondo pilastro in quanto questo

meccanismo potrebbe penalizzare ulteriormente i massimali nazionali o regionali a

disposizione sui pagamenti diretti, già ridotti dalla riforma. Questi, peraltro, costituiscono un

aiuto “certo” per gli agricoltori, a fronte dell’incertezza connessa alle risorse per lo sviluppo

rurale, comunque vincolate alla partecipazione a bandi.

In merito ai soggetti ammessi al nuovo regime dei pagamenti diretti, si condivide la

linea confederale di eliminare – anche a fini di una maggiore semplificazione – ogni forma di

storicità nell’accesso ai nuovi pagamenti.

Si tratta di decidere se, oltre ai beneficiari di pagamenti nel 2013, debbono essere ammessi

al nuovo regime anche altri soggetti, come ad esempio coloro che nel 2013 coltivavano

ortofrutta e/o vite, chi ha avuto accesso alla riserva nel 2014 e chi esercitava comunque

un’attività di coltivazione o allevamento nel 2013 ed è in grado di dimostrarlo in base a criteri

stabiliti dallo Stato membro.

L’orientamento generale emerso, e che si condivide, è per evitare ogni forma di restrizione

soggettiva nel primo accesso al nuovo regime, attivando tutte le opzioni nazionali possibili.

21Superfici ammissibili per l’assegnazione dei nuovi titoli di pagamento di base. La

questione è così riassumibile: l’Italia deve decidere se includere o meno tra le superfici

ammissibili anche i vigneti e le colture protette al 2013 (l’ortofrutta è sempre e comunque

ammissibile); è necessario anche decidere se considerare le superfici a foraggere permanenti

per intero (un ha = un titolo) oppure riparametrandole al ribasso.

La discussione a tale riguardo è stata estremamente articolata e caratterizzata da diverse

motivazioni e controdeduzioni tenendo conto che maggiore è la superficie esclusa e maggiore

può essere il valore unitario dei titoli distribuendosi il budget su meno ettari.

In linea di principio l’orientamento prevalente a livello nazionale è quello di escludere dal

nuovo regime di pagamenti diretti le produzioni che possono usufruire di specifici strumenti

di politica agricola (come la Ocm vitivinicola). E quindi porterebbero a non considerare

ammissibili le superfici vitate.

Prima di assumere posizioni definitive, tuttavia, appare opportuno sospenderne il giudizio,

rinviandolo a successive analisi e valutazioni.

Non si può disconoscere, ad esempio, che l’esclusione dei vigneti di uva da vino dalla

possibilità di percepire gli aiuti sul nuovo regime di pagamenti corrisponderebbe ad

un’ulteriore pesante penalizzazione per le zone del sud dove la viticoltura è molto diffusa, e

per regioni come la Puglia, caratterizzate da titoli storici prevalentemente rivenienti dall’olivo

e/o dal pomodoro, che, pertanto, usciranno dalla riforma Pac con una pesante riduzione degli

aiuti. Partendo da tali presupposti, l’ammissibilità delle superfici vitate per le aziende miste

che abbiano anche superfici investite ad olivo o pomodoro, potrebbe essere una misura utile

ad attenuare i drastici tagli che tali comparti subiranno per effetto della riforma.

Per quanto riguarda le foraggere permanenti, invece, a livello confederale è stato espresso

un auspicio generale a limitare le superfici con dei parametri basati sulla produttività e sulla

qualità agronomica dei fondi adottando quindi sistemi di parametrazione come la deduzione

di tare già oggi prevista per i cosiddetti “pascoli magri”.

22Pur riconoscendo la rilevanza di queste superfici per alcuni territori, appare opportuna

un’attenta riflessione per la ricerca, attraverso la parametrazione, di un giusto equilibrio tra le

diverse esigenze. Bisogna partire dal presupposto che i pascoli assumono un notevole peso

sulla superficie agricola nazionale (ben 3.500.000 ettari a prati permanenti e pascoli a fronte

ad esempio dei 632.000 ettari per i vigneti sopra menzionati) e che una loro riparametrazione

(o addirittura esclusione) consentirebbe di mantenere sensibilmente più alto il livello di aiuto

in aree più produttive. Una parametrazione molto forte (ad esempio con coefficienti del 10%),

anche eventualmente vincolata alla presenza in azienda di allevamenti, proprio per il peso che

tale misura avrebbe sul sostegno diretto, rappresenta una strada da prendere in debita

considerazione.

Agricoltore attivo. La questione dell’agricoltore attivo è quella che in sé concentra

l’aspetto della selettività della riforma. Si tratta, come noto, di fissare alcuni requisiti

obbligatori e facoltativi, per estendere la definizione riportata nella normativa comunitaria di

agricoltore attivo come unico beneficiario titolato ad accedere al regime dei pagamenti diretti

e di alcune misure di sviluppo rurale.

Il dibattito che si è svolto in ambito confederale ha fatto emergere i seguenti aspetti:

• in via generale, al fine di evitare un’esclusione massiccia di soggetti beneficiari dai

pagamenti diretti (e anche da importanti misure di sviluppo rurale come le

assicurazioni agevolate o le indennità per le aree con vincoli naturali) sarebbe

opportuno attenersi ai criteri minimi di esclusione dei soggetti previsti dalla normativa

comunitaria applicando, in una logica inclusiva, solo quanto obbligatorio e non

estendendo la black list indicata nel regolamento;

• tuttavia è emersa anche l’istanza politica di concentrare i pagamenti unicamente nei

soggetti che svolgono effettivamente attività agricola evitando l’erogazione di

contributi a imprese che tendono a disattivare la produzione;

23• nell’individuare tali criteri, occorre quindi evitare quelli che sono basati sulla natura

dei soggetti e piuttosto concentrarsi su uno o più parametri che valutino in maniera

oggettiva l’effettiva attività agricola;

• inoltre, tali parametri devono essere facilmente ed automaticamente riscontrabili,

senza riferirsi quindi al reddito ed al tempo di lavoro che andrebbero verificati per

ogni impresa e ogni anno con un enorme lavoro burocratico;

• infine, è emerso l’auspicio che, per essere efficace, tale indicatore deve essere utilizzato

tendenzialmente su tutta la platea di beneficiari, con una soglia di esonero dalla

verifica quindi non elevata.

Ciò considerando, l’orientamento confederale prevalente sulla questione può essere così

sintetizzato:

• Aspetti da disciplinare obbligatoriamente:

- la minima manutenzione delle superfici “naturalmente vocate” deve limitarsi alla

ordinaria gestione agronomica del fondo evitando ulteriori impegni che peraltro

vanno controllati e gestiti con notevole aggravio burocratico;

- la soglia di verifica del requisito di agricoltore attivo deve essere contenuta entro

al massimo la soglia per accedere ai pagamenti del regime dei piccoli agricoltori

(come noto un valore che sarà fissato tra 500 e 1.250 euro).

• Aspetti da disciplinare in via facoltativa:

- si ritiene opportuno non prevedere alcuna estensione della lista di soggetti a priori

“non attivi”. Va altresì chiarito che le attività ricreative/sportive non includono

attività tradizionalmente connesse a quella agricola come ad esempio la attività

faunistico-venatoria;

- Sono agricoltori attivi i soggetti, persone fisiche o giuridiche che sono titolari di una

partita Iva con codice attività relativo alla produzione agricola e con un volume di

24affari inferiore alla soglia massima che consente di accedere al regime di esonero.

Ciò evidentemente prescinde da alcuni requisiti soggettivi come il tempo dedicato

all’attività agricola e il reddito derivato da tale attività.

Anche su questo argomento, tuttavia, la decisione va rimandata ad ulteriori analisi e

valutazioni.

Oggi, come nel prossimo futuro, il mondo agricolo è chiamato a confrontarsi con l’assoluta

necessità di massimizzare le risorse a disposizione. In accordo a tale approccio, dunque, è

imperativo orientare le risorse stesse verso gli imprenditori che vivono principalmente di

agricoltura, evitando l’apertura all’intero mondo dei possibili conduttori di terreni agricoli.

Appare dunque essere necessario assecondare un approccio più selettivo, ad esempio,

restringendo la platea degli agricoltori attivi agli imprenditori agricoli professionali ed ai

coltivatori diretti. Tenendo conto che in Italia gli IAP/CD rappresentano circa un quarto dei

beneficiari attuali della PAC, il numero di beneficiari sarebbe molto più ridotto, così come la

superficie ammissibile e, conseguentemente, i valori unitari sarebbero sensibilmente più alti

rispetto a quelli attualmente previsti.

Comprendere, invece, tra i beneficiari anche gli imprenditori che possono accedere al

regime di esonero appare assecondare una selettività troppo blanda che rischia di distribuire

a pioggia gli aiuti e abbassare l’efficacia e l’efficienza generale del sostegno diretto.

Requisiti come partita Iva con codice attività relativo alla produzione agricola ed iscrizione

al registro delle imprese rappresentano dunque condizioni minime imprescindibili per

l’accesso agli aiuti.

Soglia minima di pagamento. Attualmente la soglia minima di pagamento di una pratica

di pagamenti diretti è di 100 euro che possono essere aumentati – per l’Italia – sino a 400.

Appare condivisibile la linea emersa a livello confederale, secondo cui, ai fini di una maggiore

25semplificazione, per allineare il pagamento minimo ai costi di gestione della domanda, si può

ipotizzare di innalzare la soglia di 100 euro sino a fissare a 400 euro/domanda la soglia

minima di pagamento.

4. Riforma dei pagamenti diretti e prospettive per l’olivicoltura pugliese

Il comparto olivicolo è un settore chiave dell’agroalimentare pugliese. Il valore della

produzione olivicola si attesta a circa 492 milioni di euro, con un’incidenza del 14,2% sul

valore complessivo della produzione agricola pugliese. In termini di valore della produzione,

la Puglia ricopre un ruolo importante nel panorama nazionale, contribuendo per il 20% alla

formazione del valore della produzione olivicola italiana.

Con riferimento alla struttura aziendale, l’olivicoltura pugliese comprende, al suo interno,

realtà produttive molto diversificate. Il 64% delle aziende ha una superficie inferiore a 2

ettari, il 27% una superficie compresa tra 2 e 10 ettari, il 9% una superficie superiore a 10

ettari. Oltre che per estensione, le tipologie aziendali si differenziano per ambiente

pedoclimatico, cultivar, tecniche colturali e caratteristiche qualitative dell’olio prodotto.

I risultati economici sono quindi diversi da zona a zona e da azienda ad azienda, risultando

fortemente condizionati dalla produttività della coltura e dalla dimensione aziendale. Secondo

studi condotti sui bilanci aziendali, la redditività raggiunge i valori minimi nelle tipologie

aziendali di dimensione contenuta operanti in aree marginali (Salento, Gargano e

Subappennino Dauno), mentre è massima per le aziende del Barese. I costi di produzione

dell’olio di oliva si stimano, mediamente, tra i 2,50 euro/Kg e i 4,50 euro/kg, a seconda della

tipologia aziendale. Altrettanto variabili risultano essere i prezzi medi di vendita dell’olio,

principalmente per effetto della qualità e delle differenti strategie commerciali, ma spesso essi

si assestano al di sotto dei costi di produzione.

Attualmente, dunque, nei bilanci aziendali assume un peso consistente il sostegno erogato

dalla Politica Agricola Comune, con valori medi regionali compresi tra il 30% nel caso delle

26grandi aziende e il 50% per quelle piccole. Questi dati evidenziano un grave limite della

olivicoltura pugliese, confermando una forte dipendenza dagli aiuti disaccoppiati attualmente

erogati.

Da ciò si deduce il notevole peso sul comparto olivicolo che assumeranno le scelte nazionali

sulla riforma della Pac.

Dalle simulazioni di Confagricoltura Puglia emergerebbe che il comparto più penalizzato in

termini assoluti sarebbe senza dubbio proprio l’olivicoltura, per cui le riduzioni nell’aiuto

medio ad ettaro potrebbero raggiungere anche il 65%.

Appare pertanto stringente l’adozione di tutte le misure compensative attivabili a livello

nazionale per attenuare i catastrofici effetti che i tagli nel sostegno diretto avrebbero per le

aziende olivicole italiane e pugliesi.

Tra queste, sicuramente, assumerebbero particolare rilevanza il pagamento accoppiato,

la gradualità nel sistema di convergenza interna, la convergenza parziale con la soglia di

perdita al 30%, un modello di regionalizzazione per regioni agronomiche, che riconoscano

alle zone olivetate un sostegno specifico.

Un’altra possibilità contemplata dai testi regolamentari è il calcolo del pagamento del

greening a livello aziendale, in funzione del pagamento di base, e non nazionale o

regionale. Con tale possibilità si otterrebbe un’ulteriore attenuazione dei meccanismi della

convergenza, grazie alla differenziazione dell’indennità greening, in relazione al valore dei

titoli storici.

27Puoi anche leggere