L'attuazione del Fiscal Compact nei Paesi europei - Editorial Express

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’attuazione del Fiscal Compact nei

Paesi europei

Debiti pubblici sub-centrali e relative contromisure:

Italia ed Europa a confronto.

Focus su Italia, Germania, Spagna e Francia

La finanza territoriale, Rapporto 2014

Giancarlo Pola, Elena Carniti

SIEP - 26 settembre 2014

1La crisi economica

Con la crisi economica i conti pubblici dei

Paesi dell’Eurozona subiscono un

significativo peggioramento.

La crisi economica evidenzia i limiti del Patto di Stabilità e Crescita

(PSC, introdotto nel ’97 e modificato nel 2005):

non impedisce che gli squilibri macroeconomici e finanziari

di un singolo Paese finiscano col compromettere la stabilità

finanziaria e economica dell’UE;

gli incentivi che contiene sono insufficienti alla riduzione

del debito pubblico.Debito della PA. Anni 2007-2013 Fonte: elaborazioni Éupolis da dati Eurostat

La riforma della governance

OBIETTIVI:

garantire il coordinamento delle politiche economiche

nazionali (che ora vengono preventivamente condivise);

rendere efficaci le regole del PSC.

Fino allo scoppio della crisi, i meccanismi procedurali previsti dal

meccanismo preventivo del PSC erano rimasti di fatto inapplicati,

così come era stato sostanzialmente ignorato il criterio sul debito;

rafforzare il processo di sorveglianza macroeconomica sulle

politiche di bilancio dei singoli Paesi, che devono ora essere

valutate organicamente in modo da garantirne coerenza e

sostenibilità.

4La riforma della governance

Di seguito le principali azioni che hanno consentito un graduale

rafforzamento della governance:

Semestre Europeo (gennaio 2011)

Patto Euro Plus (marzo 2011)

Two-Pack (novembre 2011)

Six-Pack (dicembre 2011)

Accordo intergovernativo sulla Stabilità, sul Coordinamento e

sulla Governance (Fiscal compact, marzo 2012).

5Il Fiscal Compact

E’un accordo intergovernativo (non è legge della UE)

sottoscritto da 25 Stati.

Impone due vincoli fondamentali ai Paesi aderenti:

regola del ʺpareggio di bilancioʺ per l’aggregato della

PA, inserito nella normativa nazionale (preferibilmente a

livello costituzionale);

uno specifico ʺcriterio di convergenzaʺ rapida verso

un valore di riferimento per il rapporto debito/Pil (60%).

6Il Fiscal Compact

PRIMO VINCOLO:

Il conto della PA deve essere in pareggio o in avanzo. Tale regola

è rispettata se l’indebitamento netto strutturale (corretto dal ciclo

e dalle misure una tantum) è pari o converge velocemente

all’obiettivo di medio termine (OMT) del Paese in questione.

Il limite inferiore è country specific, al massimo allo 0,5% del Pil

(limite consentito all’1% del Pil per i soli Paesi aventi un rapporto

debito/Pil inferiore al 60%).

In caso di deviazione (ivi comprese le circostanze eccezionali)

entrano in gioco meccanismi automatici di correzione.

7Il Fiscal Compact

SECONDO VINCOLO:

Qualora il rapporto debito/Pil fosse superiore al

60%, l’eccedenza deve essere ridotta in media di un

ventesimo all’anno.

Si ritiene che tale rapporto si stia riducendo ad un

ritmo adeguato verso il valore di riferimento se il

differenziale rispetto a tale valore diminuisce negli

ultimi tre anni ad un ritmo medio di un ventesimo

all’anno.

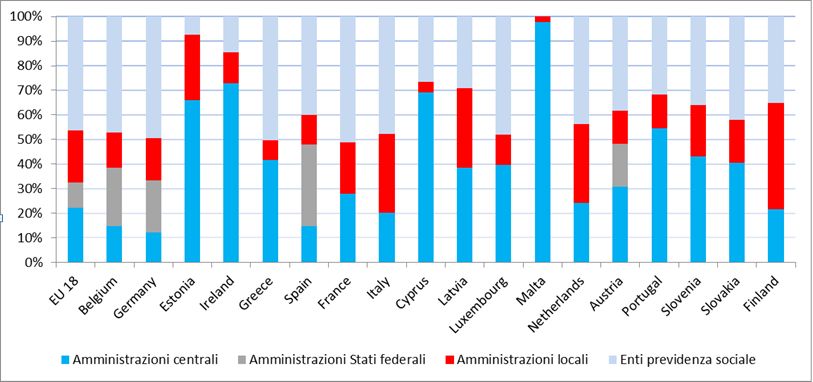

8Livelli decentrati e squilibri Quale responsabilità ha il livello di governo sub-centrale nella produzione degli squilibri finanziari dei propri Paesi? Livello sub-centrale = Amministrazioni locali + (se presenti) Amministrazioni Stato federale

Peso dei diversi livelli di governo

sulle spese totali. Anno 2013

Fonte: elaborazioni Éupolis da dati EurostatPeso del debito dei diversi livelli

di governo. Anno 2013

Fonte: elaborazioni Éupolis da dati EurostatL’implementazione del Fiscal

Compact: un confronto

• Italia

• Germania

• Spagna

• FranciaITALIA • Modifiche costituzionali (aprile 2012: modifica Artt. 81, 97, 117, 119); • Legge rinforzata 243/2012. CONSEGUENZE: • introduzione del pareggio di bilancio a livello costituzionale (Art. 81); • concorso degli enti territoriali agli obiettivi di finanza pubblica (Art.97); • equilibrio di bilancio a livello territoriale (Art.119).

Il principio del pareggio di bilancio

Con la nuova formulazione dell’art. 81 viene introdotto

a livello costituzionale il pareggio di bilancio: “lo Stato

assicura l’equilibrio tra le entrate e le spese del

bilancio Statale, tenendo conto delle fasi avverse e

delle fasi favorevoli del ciclo economico”.

.

Si tratta di una innovazione di forma più che di contenuto perché:

- il Patto di Stabilità e Crescita una norma di rango costituzionale

già prevede il pareggio di bilancio al netto del ciclo;

- È una formulazione piuttosto rigida che imbriglia l’azione di

governo.

14Il concorso delle PA agli obiettivi di

finanza pubblica

All’Art. 97 della Costituzione, al primo

comma è premesso il seguente:

Le pubbliche amministrazioni, in coerenza

con l’ordinamento dell’Unione europea,

assicurano l’equilibrio dei bilanci e la

sostenibilità del debito pubblico.

Rafforza le previsioni contenute nelle leggi nazionali e introduce il

concorso esplicito alla sostenibilità del debito pubblico (al lordo

delle attività) misurato in rapporto al PIL

15L’equilibrio di bilancio per gli enti

territoriali

Art. 119: I Comuni, le Province, le Città

Metropolitane e le Regioni hanno autonomia

finanziaria di entrata e di spesa, nel rispetto

dell’equilibrio dei relativi bilanci, e

concorrono ad assicurare l’osservanza dei

vincoli economici e finanziari derivanti

dall’ordinamento dell’UE.

16L’equilibrio di bilancio per gli enti

territoriali

Per gli enti territoriali l’equilibrio di bilancio a livello

regionale si intende (legge 243/2012):

saldo non negativo, da realizzare in termini nominali

(e non strutturali, cioè tenendo conto degli effetti del ciclo

e al netto delle misure una tantum).

Diverso dal saldo richiesto allo Stato (= strutturale, e non

nominale) che consentono allo stesso di effettuare

politiche anticicliche.

17GERMANIA

• Modifiche costituzionali (2009)

tuttavia

1. interessano il livello federale (BUND) e i governi dei 16

LÄNDER, non il livello di governo rilevante in sede europea, il

General Government (GG);

2. le legislazioni interne dei LÄNDER contengono norme meno

stringenti rispetto al FC (escape clauses, non sono previsti

meccanismi di correzione);

3. la definizione di deficit non è la medesima contenuta nel FC.

• Legge ordinaria (luglio 2013) limita il deficit

strutturale per il livello GG.GERMANIA • BUND (Stato Federale): bilancio generalmente in equilibrio, escluso ricorso ad indebitamento. La condizione si ritiene rispettata se il deficit strutturale è entro lo 0,35% del Pil. La definizione di deficit NON è la stessa del FC!! (a partire dal 2016); • LÄNDER: equilibrio tra entrate e uscite in termini strutturali (deficit strutturale, limite allo 0%) (a partire dal 2020). Finora le nuove norme sono state recepite da 9 LÄNDER, ma le condizioni sono spesso meno stringenti rispetto a quelle previste dalla Costituzione); • GG (General Government): il deficit strutturale è limitato allo 0,5% del Pil. Eventuali sanzioni derivanti dal mancato rispetto degli accordi EU saranno ripartiti tra il BUND (65%) e i LÄNDER (35%), per questi sulla base della popolazione e del nesso di causalità evidenziabile.

SPAGNA • Modifiche costituzionali (settembre 2011) (prima della sottoscrizione del FC!!). L’Art. 135 afferma il principio della stabilità dei bilanci per il GG, e richiama lo Stato e le Comunità autonome al rispetto dei deficit strutturali previsti da normativa europea. • Legge organica (o rinforzata) 2/2012 (LEP) disciplina i dettagli di funzionamento.

SPAGNA

• GG (General Government):

- in generale, pareggio. E’ consentito un deficit strutturale fino

allo 0,4% del Pil in caso di riforme strutturali che impattano nel

lungo periodo sulle finanze pubbliche;

- viene fissato un limite sul debito/Pil: l’obiettivo europeo del 60%

per il GG viene declinato a cascata sul governo centrale (44%),

le Comunità autonome (13%) e le giurisdizioni locali (3%) (da

conseguirsi entro il 2020);

- L’impegno al consolidamento è ripartito tra i diversi livelli di

governo, sulla base della rispettiva quota sul deficit strutturale

GG a gennaio 2012;

• Stato centrale, Comunità autonome e Municipalità: obbligo di

mantenimento del bilancio in pareggio/surplus. Relativamente al

debito, ogni Comunità non può eccedere il 13% del rispettivo Pil.FRANCIA • Legge organica (rinforzata) 2012/1403, approvata a fine 2012. • GG (general government): bilancio strutturalmente in pareggio, con limite inferiore per il deficit allo 0,5% del Pil. In caso di deviazione, non è previsto un meccanismo automatico di correzione.

Conclusioni: elevata

discrezionalità

Alcuni esempi:

• in Germania (per il GG) e Francia, la regola di

bilancio è affidata alla legge ordinaria; in Spagna e

Italia vi sono state invece modifiche costituzionali;

• la Spagna consente la deviazione dalla regola di

bilancio in caso di situazioni che mettono a rischio

la stabilità economica e sociale (eccezione

aggiuntiva rispetto a FC);

• In Spagna la nuova regola di bilancio si applica dal

2020;Conclusioni: elevata

discrezionalità

• In quasi tutti i Paesi le circostanze eccezionali

possono essere invocate dal governo senza

approvazione parlamentare (in Spagna e Italia è

richiesta l’approvazione la maggioranza assoluta);

• Tra i Paesi dell’Eurozona, la Spagna e l’Italia hanno

implementato regole tra le più severe;Enti locali «a dieta» In Italia, il concorso stimato (Patto stabilità interno 2014) • Comuni a 11.760 milioni di euro (che diverranno 12.710 nel 2015 e 12.985 per gli anni 2016 e 2017); • Province a 3.745 milioni (che dovrebbero diventare 3.945 nel 2015, per poi aumentare ulteriormente a 4.014 milioni per il biennio 2016 e 2017); • Regioni a Statuto ordinario, il totale delle manovre ammonta nel 2014 a 10.240 milioni (11.531 per i tre anni successivi).

Enti locali «a dieta» Spagna, deficit pubblico per livello di governo F Fonte: A. Castells, Universitat de Barcelona

GRAZIE DELL’ATTENZIONE Éupolis Lombardia Via Taramelli, 12/F - 20124 Milano www.eupolislombardia.it

Puoi anche leggere