INSTANT PAYMENTS: GLI EFFETTI DEL REAL TIME E DEI BIG DATA NELL'ECOSISTEMA DELLA PSD2 II GIORNATA - 15 NOVEMBRE 2016 - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INSTANT PAYMENTS: Gli effetti del Real Time e dei Big Data nell’ecosistema della PSD2 II giornata – 15 novembre 2016

15 novembre 2016 – Competence Center

Instant Payments

Gli effetti del Real Time e dei Big Data nell’ecosistema della PSD2

AGENDA DELLA GIORNATA

10.00 – 11.00 Innovation in payments: Uno sguardo allo scenario internazionale

11.00 – 12.00 Instant Payments: contributo a cura di Fabio Stragiotto, Unicredit

12.00 - 12.45 Big Data e modalità innovative di analisi dei dati

12.45 – 13.00 Conclusioni e Next Step

Light lunch

2

Innovation in payments:

uno sguardo allo scenario

internazionale

3

Documento riservato e confidenziale

Il futuro dei pagamenti…

Il sistema bancario è stato coinvolto in un lungo processo di

adeguamento alla normativa, tuttora non concluso. Gli investimenti

in compliance hanno portato un maggiore livello di efficienza e

standardizzazione, aprendo la strada a forme più innovative di

pagamento, basate sulla stessa infrastruttura SEPA.

Su tali presupposti si fonda la possibile risposta del sistema

bancario ai nuovi entranti nel sistema dei pagamenti.

4

Le leve dell’ecosistema: norme, clienti e innovazione

REGULATION DOMANDA

Armonizzazione Economicità Personalizzazione

CONTESTO

Level playing Field Semplicità

Sicurezza

Spinta all’innovazione tecnologica Immediatezza

TECNOLOGIE INNOVATIVE

B2B P2B P2P OBeP Wallet VAS

PROD.

Card IBAN BIG

DI

based based PLAYER

DEVICE

OFFERTA

CANALI

ANALISI DATI TPPS FINTECH

STRUMENTI DI AUTENTICAZIONE

BACK END

PA GDO e-commerce …

5

1. RISCHI E OPPORTUNITÀ DELLA PSD2:

Le stesse banche giocheranno il ruolo di AISP 3 4 5

Le stesse banche giocheranno il ruolo di PISP 3 4 5

Le banche possono applicare commissioni ai

2 3 4 5

servizi offerti dai PISP

I sistemi di pagamento sviluppati da Fintech e

aziende di tecnologia minacciano la sicurezza del 1 2 3 4 5

sistema finanziario

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fonte: CeTIF 2016

6

2. PRINCIPALI EVOLUZIONI DEL MERCATO DEI PAGAMENTI

Si prevede lo sviluppo di un nuovo ecosistema

4 5

basato su Partnership e relazioni commerciali

I PISP potranno utilizzare il bacino di clienti

acquisiti come leva commerciale nei confronti 2 3 4 5

delle banche

I margini derivanti dai pagamenti Retail sono

1 3 4 5

destinati a ridursi ulteriormente

Nei prossimi anni Fintech e aziende di tecnologia

1 2 3 4 5

intermedieranno la maggior parte dei pagamenti

Le banche osteggeranno l’ingresso di PISP e AISP 1 2 3 4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fonte: CeTIF 2016

7

3. ELEMENTI PIÙ RILEVANTI PER IL SUCCESSO DEGLI INSTANT PAYMENTS:

Disponibilità effettiva 7x24x365 e raggiungibilità

5

del servizio

Fornire informazioni in real time su tutto il

3 5

processo di pagamento

Interoperabilità delle soluzioni a livello nazionale

4 5

ed europeo

Offerta di una gamma di servizio P2B 2 3 4 5

Offerta di una gamma di servizio P2P 2 3 4 5

Offerta di una gamma di servizio B2B 2 3 4 5

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fonte: CeTIF 2016

8

4. PRINCIPALI PROBLEMATICHE

Garantire Business Continuity 3 4 5

Compliance con le normative quali AML,

4 5

antifrode e antiterrorismo

Necessità di garantire interoperabilità e

3 4 5

armonizzazione dei sistemi

Necessità di cambiare i propri sistemi IT 2 3 4

Costi di manutenzione dei sistemi 2 3 4

Rischio di liquidità e gestione della Tesoreria 2 3 4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fonte: CeTIF 2016

9

Documento riservato e confidenziale

MyBank

Opera in tutta Europa

COUNTRY (area SEPA)

COMPANY

• Pagare su siti di e-commerce con le

modalità sicure e conosciute del servizio di

Internet Banking della propria banca con

conferma del pagamento in real time

• Utilizzare i propri codici di accesso al

servizio di online banking per autorizzare

un bonifico SEPA

• Verificare l’avvenuta transazione mediante

una conferma di pagamento per venditore

ed acquirente

• Transazioni da 2€ a 400.000€ con

applicazioni P2P, P2B e B2B

• Ad oggi attivo in più di 250 banche di 5

paesi per effettuare SCT e SDD in area SEPA

• Il valore totale delle transazioni effettuate

tramite MyBank ha raggiunto 1 miliardo • Conti correnti online in Italia 2016: 23 milioni

• Fatturato e-commerce 2015 in Italia: 28.8 miliardi Euro

nell’aprile 2016

10Documento riservato e confidenziale

SOFORT

COUNTRY Opera in 13 paesi

COMPANY

• SOFORT offre prodotti e servizi per

l’acquisto sicuro di merci e beni online.

Tramite la procedura di pagamento SOFORT:

1. I dati rilevanti vengono trasferiti

automaticamente dal negozio online al

modulo di pagamento sicuro di SOFORT.

2. i dati necessari per l’esecuzione del

bonifico vengono inviati alla banca tramite

un collegamento criptato corrispondente

agli standard di sicurezza bancari.

3. SOFORT trasmette al negozio online una

conferma della transazione con causale,

importo e numero di transazione per una

chiara identificazione. La banca trasferisce

l’importo sul conto del negozio online.

• Attivo in: Italia, Germania , Regno Unito e

altri 10 paesi

11Documento riservato e confidenziale

Satispay – Mobile Payments P2P e P2B 2012

COUNTRY Opera in Italia

COMPANY

• Satispay è una APP che permette di

scambiare denaro con i contatti della rubrica

telefonica e pagare in negozi fisici usando lo

smartphone, in modo istantaneo.

• Il servizio è completamente gratuito per i

privati; prevede un costo fisso di 0,20€ per

le transazioni superiori ai 10€ per i business.

• Satispay può essere utilizzata da chiunque

sia maggiorenne e titolare di un conto

corrente bancario o di una carta prepagata

con codice IBAN italiano.

• Per iscriversi sono necessari un documento

d’identità, l’IBAN e il codice fiscale.

• Nel 2015 Iccrea Banca ha investito 3mln per Installazioni Google Play: 50.000-100.000

Rating Google Play: 4,5

una partnership strategica.

Rating Apple Store: 4,5

12Documento riservato e confidenziale

PAYPAL

COUNTRY Opera in 202 paesi e 25 valute

COMPANY

• È un e-wallet al quale è possibile associare

carte di pagamento (credito/prepagate)

nonché un conto di moneta elettronica

(caricabile anche tramite bonifico); la

transazione avviene inserendo una normale

user/password senza mai digitare i dati delle

carte di pagamento che non verranno perciò

forniti ai singoli merchant ad ogni acquisto

• È molto utilizzato per pagamenti

eCommerce presso piccoli esercenti che non

possono permettersi un infrastruttura di

gestione pagamenti con carta di credito

• Dal 10 ottobre 2016 è possibile effettuare

trasferimenti P2P di denaro utilizzando Siri

in 30 paesi del mondo

• È possibile autorizzare addebito diretto in

conto tramite e-mandate SEPA Servizio One touch attivato nel 2015 per 20 paesi esteso nel

2016 a 143 mercati con più di 18 milioni di utenti

13Documento riservato e confidenziale

Google Hands Free

COUNTRY

COMPANY

• Hands Free è una nuova APP di Google che

permette di effettuare pagamenti nei

negozi convenzionati tramite

riconoscimento facciale senza dover

accedere al proprio device

• È attualmente in fase di sperimentazione

tramite un «public pilot» presso alcuni store

della Silicon Valley

• Hands Free utilizza: Bluetooth, Wifi ed i

servizi di localizzazione dei device per

verificare la vicinanza agli store

convenzionati e ciò permette di poter

pagare «senza mani» e senza dover aprire

la APP.

• La APP è disponibile per Android e Iphone

14Documento riservato e confidenziale

Bizum 03/10/16

COUNTRY Opera in Spagna

COMPANY

• Bizum è un servizio frutto di un progetto congiunto

da parte di 27 banche spagnole che mira a

migliorare l’esperienza dei pagamenti.

• Permette il trasferimento istantaneo di denaro fra

due conti correnti usufruendo unicamente del

numero di telefono degli utenti. Al momento

funziona unicamente P2P ma sono previsti sviluppi.

• Funziona senza la necessità di scaricare una App

specifica, in quanto è integrato nelle App delle

banche aderenti.

• I costi per l’utente non sono fissi, ma sono decisi

dalla sua banca; al momento è gratuito per la

maggior parte delle banche aderenti.

• E’ possibile scambiare da un minimo di 0,50€ ad un

massimo di 500€ per operazione, per un massimo

di 20 operazioni giornaliere e di 30 operazioni al

mese.

15Documento riservato e confidenziale

Zelle 2017

COUNTRY Opererà in America

COMPANY

• Zelle è un servizio per i pagamenti P2P

creato da un network di banche americane.

• Permette il trasferimento istantaneo di

denaro fra due conti correnti usufruendo

unicamente del numero di telefono o della

mail degli utenti.

• Il servizio sarà lanciato nel 2017, e potrà

essere utilizzato sia tramite la App bancaria

sia tramite la App Zelle.

• Al momento, hanno aderito 19 istituzioni ,

fra cui 8 delle più grandi banche retail degli

U.S.A.. Il network comprende oltre 76

milioni di utilizzatori di mobile banking, per

un totale di transazioni stimato in circa 175

milioni di dollari al giorno.

16Documento riservato e confidenziale

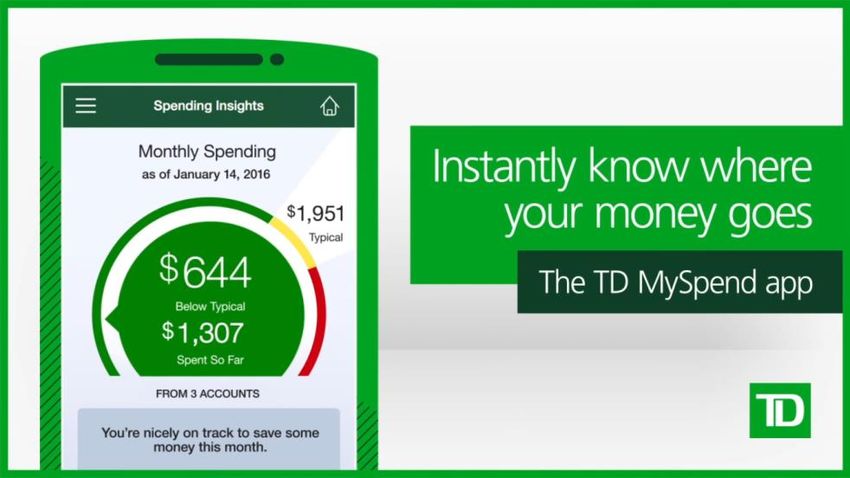

Toronto Dominion - TD for me

COUNTRY Opera in Canada e USA

COMPANY

• La APP MySpend di TD Bank oltre ad

abilitare transazioni online tramite fast

authentication prevede la possibilità di

monitorare le proprie spese dividendole per

categoria, memorizzando così le abitudini di

spesa del cliente .

• È possibile pagare le bollette sia in Canada

che negli stati uniti direttamente dall’APP

• È prevista inoltre una componente

dell’applicazione della Banca che permette

di disporre di un «digital concierge», in

grado di inviare all’utente comunicazioni in

tempo reale, sotto forma di notifiche push,

basandosi sulla sua posizione e sui suoi

interessi.

17Documento riservato e confidenziale

DenizBank – fastPay 01/2016

COUNTRY Opera in Turchia

COMPANY

• DenizBank ha integrato nella sua applicazione

fastPay una tecnologia che sfrutta iBeacon e

Bluetooth.

• I clienti DenizBank in possesso della App per

smartphone ricevono un segnale quando si trovano

entro 50 metri da una filiale dotata di iBeacon.

Accettando l’invito a schermo, i clienti entrano in

possesso di un numero per la gestione delle code.

• DenizBank sta stringendo partnership con business

sul territorio turco per installare dispositivi iBeacon

e inviare offerte speciali contestuali per i propri

clienti.

• Tramite iBeacon e Bluetooth, il cliente è

riconosciuto anche in prossimità degli ATM

DenizBank, che dispongono un messaggio di

benvenuto, suggeriscono l’operazione più probabile Installazioni Google Play: 1.000.000 – 5.000.000

in base allo storico del cliente e permettono un Rating Google Play: 4.0

prelievo cardless. Rating Apple Store: 4,0

18Documento riservato e confidenziale

O2 Banking 25/07/16

COUNTRY Opera in Germania

COMPANY

• O2 Banking rappresenta la prima banca

integralmente e unicamente mobile, nata

dalla partnership di una banca e di una

compagnia di telecomunicazioni.

• Registrazione e autenticazione vengono

effettuate attraverso una videochiamata

direttamente dallo smartphone. L’account

viene attivato immediatamente e dopo

pochi giorni l’utente riceve una carta di

debito MasterCard.

• A seconda del livello di utilizzo dell’account

e della carta, gli utenti ottengono tre tipi di

status: bronze, silver o gold.

• Ogni status dà diritto a pacchetti extra di

Installazioni Google Play: 10.000-50.000

dati per il traffico telefonico per quanti sono Rating Google Play: 3,8

già clienti O2. Rating Apple Store: 3,7

19BIG DATA e modalità

innovative di analisi dei dati

20Pagamenti, Canali e Informazioni sul cliente

Abitudini di spesa,

Transazioni per Valore, Numero e

consumi / gusti

categorie merceologiche periodicità transazioni

soggettivi

Informazioni su

Notizie e offerte

professione (Datore, Colloqui, tono di voce

visualizzate

valore retribuzione)

Operazioni ATM

Call me back (info

filiali/ATM localizzati (periodicità, luogo,

prodotti e servizi)

valore)

Loyalty, Couponing e

Ricarica cellulari Ticketing

altre abitudini

Destinatari rubrica / Informazioni

Customer Journey

transazioni P2P destrutturate

Geolocalizzazione dei Brand map (esercizi Dati del commercio

movimenti comm. più utilizzati) Elettronico

21Documento riservato e confidenziale

Logiche evolute di analisi: differenze tra BI e Big Data

DATAWAREHOUSE BUSINESS INTELLIGENCE REPORTING

Cos’è successo? Il Cliente ha prelevato 250 € presso la filiale XYZ. Il saldo ammonta a ZYX

BIG DATA PREDICTIVE ANALYTICS NEW KNOWLEDGE

Il Cliente intende prelevare 250 € presso la filiale XYZ. Ha

Cosa sta succedendo adesso? richiesto un codice OTP prelievo cardless / ha geolocalizzato

l’ATM in oggetto.

Il Cliente necessita di contanti da consegnare al figlio in partenza per un

Perché è successo? breve viaggio di studio, come riscontrabile da ricerche e spese effettuate

Il Cliente è solito utilizzare l’ATM della filiale prossima all’ufficio. Non

Perché è successo in questo modo? possiede una carta prepagata e ha un prelievo medio di 250 €

Il Cliente si troverà presso un luogo di contatto, proporre la cifra del

Come anticiparne i bisogni? prelievo in preselezione. Proporre Prepagata o Servizio Money Transfer

22Documento riservato e confidenziale

Approccio omnicanale e Customer Journey Governance

Fruizione del

Percezione del Comparazione e Negoziazione e Acquisto e Comunicazione

servizio e

bisogno valutazione preventivazione sottoscrizione dell’esperienza

customer care

Visita in PERSONALIZZAZIONE

filiale per

DINAMICA DEI PERCORSI

approfondire

condizioni UTENTE

contrattuali

Ricezione

chiamata in

Verifica offerta CERTIFICAZIONE

outbound

DATI UTILIZZATI PER nell’areaDELL’IDENTITÀ DEL CLIENTE E

Firma

FIRMA DIGITALE Utilizzo del

GENERARE NUOVA riservata digitale del

servizio su web

CONOSCENZA SULLE contratto

/ area riservata

ABITUDINI E BISOGNI

Informativa e

comunicazio UTILIZZO DATI PER

ne 1to1 Visualizzazion CONOSCERE DETTAGLI SU

e dell’offerta OPERATIVITA’ DEL CLIENTE

su web / area

riservata MAGGIORE INTEGRAZIONE

CON I SERVIZI EROGATI

Definizione

PRESSO LA RETE FISICA

Visualizzazione

dell’offerta

Operatività e

nuova offerta fruizione del

definitiva presso

su tablet / Area servizio

riservata

domicilio cliente DATI ARRICCHITI MEDIANTE

L’UTILIZZO DI FONTI ESTERNE

Messaggio

pubblicato su

Social Media

23Documento riservato e confidenziale

Google Trends: Big Data VS Business Intelligence

24Documento riservato e confidenziale

Cosa contraddistingue il BIG DATA

Dimensione delle basi dati

Informazioni non strutturate

e da fonti multiple

Dati e risultati real time

Complessità del dataset

BIG DATA FAQ

Potenziale di interazione Devo immagazzinare tutti i dati che intendo

delle basi dati elaborare?

Devo analizzare tutti i dati che ho raccolto?

Valore derivante dall’uso

di tecniche innovative di analisi Ci sono dati più importanti e significativi di

altri?

25Documento riservato e confidenziale

Fonti dati da considerare nell’ambito delle soluzioni

Big Data

Fonte:CIPA 2014

26Documento riservato e confidenziale

Governo dei canali ed analisi Big Data

Relevant information:

New ways to analyze data: Customer journey analysis

Availability of all internal Moment of truth

data in one single place Inductive life-cycle events

for analysis

Predictive analytics Personalized contact:

applied to massive data Tone of voice, customer

sets fatigue

Mining of unstructured Message, price

data Right channel service

Open data sources and

social media

Machine Learning New services:

Value Added Services

Financial manager for

individuals, for small

business etc.

Induction Integrated Intimacy

delivery/listening

27Documento riservato e confidenziale

Algoritmi di analisi

DECISION TREES

Algoritmi in grado di analizzare praticamente ogni tipo di dati, numerici, qualitativi o altri. Possono

essere usati per classificare soggetti entro target predefiniti, come per esempio individuare quali

clienti hanno caratteristiche tali da avere un’alta probabilità di churn.

CLUSTERING

Tramite questi algoritmi è possibile trovare segmenti di clientela accumunati da parametri non

considerati a priori come utili a questo scopo.

TEXT ANALYTICS

Permettono di analizzare strutture sintattiche, «leggendo» dunque quantità di testo e base dati che

altrimenti richiederebbero un tempo incompatibile con la normale operatività. Per esempio,

possono trarre, analizzando siti online selezionati come i Social Network, informazioni rilevanti sul

sentiment verso un prodotto.

RETI NEURALI

Algoritmi con capacità di «autoapprendimento», in grado di prevedere accuratamente la risposta ad

un determinato evento di individui con caratteristiche definite.

LINK ANALYSIS

Algoritmi in grado di trovare relazioni e connessioni fra vaste quantità di dati, permettendo di

identificare nodi chiave di informazioni, come i clienti più influenti.

SURVIVAL ANALYSIS

Algoritmi che danno indicazioni sulle probabilità di accadimento un evento specifico. Possono

prevedere, per esempio, il momento del ciclo di vita di un prodotto, o il momento in cui ci si

debba preoccupare della relazione con un cliente.

28Documento riservato e confidenziale

Evoluzione dei ruoli in azienda

Data Hygienists:

si occupano della pulizia del dato

dal momento in cui questo viene raccolto

Data Explorers:

si occupano di capire quali sono i dati di cui

l’organizzazione ha effettivamente bisogno

Business Solution Architects:

si occupano di organizzare i dati

al fine di poterli analizzare

Data Scientists:

si occupano di sviluppare e migliorare

costantemente i modelli di analytics

Campaign Experts:

si occupano di trasformare i modelli

in risultati e Impostano campagne di marketing

29Documento riservato e confidenziale

LE OPPORTUNITA’ OFFERTE DAI BIG DATA

L’utilizzo dei Big Data in ambito commerciale e marketing al fine di generare nuova

conoscenza

1. SENTIMENT ANALYSIS

Esaminare i feedback degli

utenti rispetto un particolare

5. CUSTOMER INSIGHT prodotto/servizio, con l’obiettivo 2. SEGMENTAZIONE

di migliorare la qualità dello

La comprensione del cliente nella Raggruppare i clienti in cluster

stesso e generare dinamiche

sua interezza, identificandone il omogenei per caratteristiche e

virtuose (passaparola).

profilo, il livello di product comportamenti. Offre la possibilità

engagement, e la probabilità di di disegnare campagne di

churn. marketing dedicate (es. loyalty)

4. CUSTOMER JOURNEY 3. NEXT BEST OFFER

Tracciare il percorso del cliente per L’analisi dei bisogni permette di

l’acquisto di prodotti e servizi, sviluppare previsioni sui prossimi

rilevando i contenuti più rilevanti, i acquisti di un cliente. Permette di

canali e i punti di contatto migliorare l’efficacia commerciale,

prediletti, per misurare la marketing aumentando la fedeltà della clientela

effectiveness. e il cross selling.

Fonte: CeTIF 2016, rielaborazione EVRY 30Documento riservato e confidenziale

1. Sentiment Analytics

I Social Media aprono nuove possibilità per la connessione con i clienti. Brand, prodotti e servizi vengono

discussi su piattaforme social variegate, generando volumi di comunicazioni imponenti. Strumenti di

Sentiment Analysis permettono la rapida lettura di questa mole di dati, aiutando a comprendere che cosa le

persone apprezzano o meno a proposito di un prodotto o servizio venduto.

Cosa dicono i clienti online, Cosa dicono i clienti ai canali

Chi sono i clienti chiave?

fuori dai canali della Banca? della Banca?

OBIETTIVO OBIETTIVO OBIETTIVO

comprendere il sentiment verso comprendere il sentiment verso individuare i clienti con maggiore

prodotti e servizi tramite l’analisi dei prodotti e servizi tramite l’analisi dei influenza dinamiche di passaparola.

commenti online. feedback all’Istituzione. COME

COME COME misurare la quantità delle conoscenze

elaborare i commenti online tramite elaborare i commenti tramite dei clienti tramite link analysis;

algoritmi di text analytics. algoritmi di text analytics. misurare il livello di interazioni con

altre persone tramite algoritmi

FONTI FONTI decision trees.

Social Network, blog e siti specialistici. commenti alla pagina dell’Istituzione FONTI

sui Social Network, commenti ai call profili interni del cliente, informazioni

center, commenti in filiale. demografiche e informazioni da Social

Network e altre terze parti.

31Documento riservato e confidenziale

1. Sentiment Analytics

Use Case

• BBVA usa i Social Media per determinare

come i clienti considerano il loro brand e i

loro prodotti. Utilizzano l’informazione così

ottenuta per modificare le loro tattiche di

marketing e aumentare la customer

satisfaction.

• T-Mobile usa una combinazione di «customer

influence scoring» e customer value KPI per

costruire un profilo di influenza dei clienti, in

modo da targetizzarli.

• Barclays ha analizzato i commenti

provenienti dalla app, che non permetteva ai

clienti minorenni di spedire e ricevere

denaro, per modificare questa componente.

32Documento riservato e confidenziale

2. Customer Insight

La comprensione del cliente nella sua interezza è un fattore competitivo. Per averla è necessario conoscere

il comportamento del cliente nel passato, le transazioni, le abitudini e il product engagement.

Qual è il livello di product Quando il cliente ha

Qual è il profilo del cliente?

engagement? intenzione di andarsene?

OBIETTIVO OBIETTIVO OBIETTIVO

definire il profilo del cliente per comprendere come un cliente usa o predire il momento del churn per

definire campagne di marketing più non usa un prodotto/servizio per attivare strategie di risposta.

incisive, vendite targetizzate e miglior intervenire sul marketing.

customer service. COME

COME il churn può essere predetto

COME analizzare quanto un cliente efficacemente tramite algoritmi di

determinare a cosa il cliente è interagisce con la Istituzione tramite decision trees e survival analysis.

interessato tramite reti neurali o reti neurali o decision trees.

decision trees. FONTI

FONTI profili interni del cliente, dati sulle

FONTI profili interni del cliente, dati sulle transazioni, informazioni dai Social

profili interni del cliente, informazioni transazioni, clickstream e cookie data. Network.

demografiche, dati sulle transazioni.

33Documento riservato e confidenziale

2. Customer Insight

Use Case

• HDFC Bank utilizza promozioni targetizzate a

seconda del ciclo di vita del cliente per

aumentare l’attivazione di carte di credito.

• First Tennessee Bank ha definito una serie di

stage nel ciclo di vita nel prodotto tramite il

quale strutturare messaggi specifici per la

clientela.

• T-Mobile utilizza dati come la lunghezza delle

telefonate, l’utilizzo di internet o il momento

del massimo utilizzo della messaggistica per

prevedere il momento del churn, abbassando

il churn rate del 50%

34Documento riservato e confidenziale

3. Segmentazione

La segmentazione è il processo di divisione dei clienti che condividono le stesse caratteristiche in cluster

omogenei. Un processo già ampiamente esistente che i Big Data possono facilitare e rendere più preciso.

Come costruire

Come dividere i Come fidelizzare i Come ottimizzare il

relazioni coi migliori

clienti? clienti? pricing?

clienti?

OBIETTIVO OBIETTIVO OBIETTIVO OBIETTIVO

costituire cluster coerenti con definire segmenti per offrire sapere quanto ogni cliente è identificare cluster profittevoli

la costruzione di programmi promozioni dirette disposto a pagare per un a cui dedicare trattamenti

di marketing mirati. specificatamente alla prodotto/servizio. specifici.

fidelizzazione.

COME COME COME

segmentare tramite algoritmi COME segmentare tramite algoritmi segmentare tramite algoritmi

di clustering. analizzare cosa i clienti di clustering per definire i di clustering.

considerano importante cluster; assegnare i clienti

FONTI tramite algoritmi di prospect ai cluster tramite FONTI

tutti i dati disponibili sul clustering. decision trees. dati demografici, la frequenza

cliente, specialmente se già e le occasioni di acquisto, dati

strutturati su particolari FONTI FONTI di vendita.

categorie demografiche. dati sulle transazioni, profili dati sulle transazioni, profili

interni del cliente. interni del cliente.

35Documento riservato e confidenziale

3. Segmentazione

Use Case

• BBVA segmenta i clienti a seconda del loro

ciclo di vita in cluster come single,

professionisti indipendenti, giovani famiglie…

Queste informazioni sono poi usate per

programmi di marketing dedicati.

• Bank of America utilizza campagne di

marketing targetizzate per aumentare

l’utilizzo delle proprie carte tramite

programmi fedeltà, come donazioni a

organizzazioni di beneficenza a scelta.

• Fifth Third Bank utilizza strategie di pricing

basate su data analytics tramite i quali la

banca può simulare scenari su come la

variazione di prezzo possa influenzare i livelli

di deposito.

• Barclays utilizza la segmentazione per

attrarre studenti tramite pubblicità

personalizzate. Ciò in quanto considerano gli

studenti come il segmento più probabile a

scegliere una banca per la prima volta.

36Documento riservato e confidenziale

4. Next Best Offer

La Next Best Offer permette ad una organizzazione di aumentare le proprie opportunità di vendita facendo

previsioni sui prossimi acquisti di un cliente, aumentando la fedeltà della clientela e il cross selling.

Quali prodotti vorranno i Come aumentare la fedeltà Come creare bundle di

miei clienti? tramite Next Best Offer? prodotti differenzianti?

OBIETTIVO OBIETTIVO OBIETTIVO

identificare i prodotti e servizi che i trovare in anticipo i prodotti che i aumentare cross e up-selling tramite

clienti vorranno. clienti vorranno per rafforzare la product bundling.

fedeltà e aumentare le vendite.

COME COME

assegnare uno score di probabilità di COME individuare quali prodotti associare fra

acquisto tramite algoritmi come reti determinare il nesso fra le loro loro tramite link analysis,

neurali e decision trees. transazioni passate e prodotti che incrementare il cross-selling tramite

potrebbero volere tramite link decision trees.

FONTI analysis.

dati sulle transazioni, profili interni del FONTI

cliente. FONTI profili interni del cliente, dati sulle

dati sulle transazioni, profili interni del transazioni.

cliente.

37Documento riservato e confidenziale

4. Next Best Offer

Use Case

• Netflix, studiando le abitudini dei propri

clienti, è in possesso di una enorme quantità

di dati che permettono di predire

accuratamente quali film e serie i propri

clienti potrebbero voler guardare.

• Westpac bank utilizzando metodologie di

Next Best Offer, misura la product propensity

dei clienti verso i propri prodotti e servizi,

incrementando le vendite dei propri prodotti

bancari.

• Eircom, una telco irlandese, utilizza modelli

predittivi per costituire bundle popolari da

proporre ai propri clienti.

38Documento riservato e confidenziale

5. Customer Journey

Tracciare la Customer Journey in un momento in cui esistono numerosi canali con cui un cliente può interagire

può essere facilitato dall’utilizzo dei Big Data, che permettono una visione olistica dell’intero processo e delle

esperienze associate ai singoli canali.

Quale contenuto è più Come spingere i clienti

Come i clienti usano i Come misurare l’efficacia

rilevante nei diversi ad utilizzare canali più

diversi canali? del marketing nei canali?

canali? convenienti?

OBIETTIVO OBIETTIVO OBIETTIVO OBIETTIVO

identificare attraverso quali comprendere i pattern di sostituire canali molto costosi misurare l’efficacia dei vari

canali inviare i propri utilizzo dei differenti canali con alternative più canali per ottimizzare il

messaggi. nella ricerca e acquisto di un convenienti. budget e aumentare il ROI

prodotto da parte dei clienti. sulle campagne di marketing.

COME COME

misurare i canali utilizzati dai COME misurare i canali più efficaci COME

vari clienti tramite text tracciare l’utilizzo dei diversi tramite text analytics per i misurare la quantità di

analytics per i contenuti canali e la loro interazione contenuti testuali e decision vendite dirette/indirette

testuali e decision trees . tramite text analytics per i trees . generate dai singoli canali

contenuti testuali e decision tramite decision trees.

FONTI trees . FONTI

dati di utilizzo dei vari canali, dati di utilizzo dei vari canali, FONTI

come cookie. FONTI come tempo di clickstream, cookie, profili

profili interni del cliente, dati visualizzazione delle pagine interni del cliente.

di utilizzo dei vari canali, online, commenti dei clienti.

come cookie, commenti dei

clienti.

39Documento riservato e confidenziale

5.Segmentazione

Use Case

• Bank of China ha creato una piattaforma

online che esamina dati provenienti

dall’accesso ai vari canali, per fornire i corretti

contenuti in ogni canale.

• GE Capital, ramo di servizi finanziari di

General Electric, ha ottimizzato il passaggio

dei suoi clienti da un canale all’altro

aumentando sia la soddisfazione dei clienti

che l’efficienza delle campagne di marketing.

• PKO Bank Polski, utilizza una piattaforma di

gestione delle campagne multicanale

attraverso la quale sviluppare analytics per

avere un’immagine più chiara dell’efficacia

delle sue campagne di marketing e

aumentarne il ROI.

40Documento riservato e confidenziale

Clienti, canali e dati: il panorama di riferimento

Indagini di customer

Dati biometrici e satisfaction

sullo stato di salute

Abitudini Iniziative di profilazione

comportamentali (es. profili online, survey

(es. sport, stile di guida, online e offline, …)

alimentazione, …)

STRATEGIE COMMERCIALI e

CUSTOMER JOURNEY

Abitudini di

spostamento, Social media e blog

percorsi, trasporti CARATTERISTICHE TECNICHE

DEL PRODOTTO

Informazioni di Servizi di terze parti

geolocalizzazione SEGMENTAZIONE CLIENTELA (es. Google)

Dati anagrafici DEFINIZIONE CAMPAGNE COMMERCIALI/ Mappe di navigazione

cliente, recapiti, DI MARKETING (es. pagine visitate,

nucleo familiare provenienza, …)

CONTENUTI CRM

Comunicazioni

OPERATIVO Banche dati esterne/

banca-cliente

(tipologia e contenuto) data provider

Documentazione Dati relativi ai

raccolta pagamenti

41Documento riservato e confidenziale

CeTIF

Centro di ricerca su Tecnologie,

Innovazione e servizi Finanziari

Università Cattolica Milano

Via San Vittore 18, 20123 – Milano

Tel. +39 02 7234.2590

cetif@unicatt.it

www.cetif.it

42Puoi anche leggere