Il problema del debito pubblico nazionale e sovranazionale nell'Unione europea

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il problema del debito pubblico nazionale e sovranazionale nell’Unione europea Prima della pandemia, dopo la pandemia, oltre la pandemia prof. Ernesto Longobardi 8 giugno 2021 Seminario nell’ambito del corso di Economia Pubblica prof. Giuseppe Di Liddo Modulo: Le regole fiscali dell’UE a.a. 2020/21 Dipartimento di Economia, Management e Diritto dell'Impresa Università degli studi di Bari «Aldo Moro»

Prologo (1) «Oggi la necessità di disporre di una capacità di bilancio comune è divenuta ancor più evidente. L’istituzione del programma NGEU, che ne ha solo in parte le caratteristiche, testimonia la consapevolezza del fatto che shock comuni richiedono l’utilizzo di uno strumento europeo in grado di affiancare la politica monetaria unica. Una risposta congiunta può però essere necessaria anche nel caso di shock asimmetrici, per rafforzare le politiche nazionali laddove i margini di manovra siano ridotti o per integrarle se l’azione dei singoli paesi si mostra debole perché non considera le implicazioni che ne possono derivare per gli altri. … Una capacità di bilancio comune, accompagnata dalla revisione delle regole per le finanze pubbliche nazionali, dovrebbe fondarsi sulla possibilità di una stabile emissione di debito, garantita da fonti di entrata autonome.» Banca d’Italia Considerazioni finali del Governatore Relazione annuale Roma, 31 maggio 2021

Prologo (2) «Il debito volto a dare corso a una politica di bilancio europea sarebbe ben distinto dal debito pregresso dei singoli paesi, che resterebbe responsabilità nazionale. Tuttavia, la gestione comune di una parte delle passività emesse in passato da ciascun paese, ad esempio attraverso un fondo di ammortamento, consentirebbe anche di conferire rapidamente al mercato europeo dei titoli pubblici lo spessore e la liquidità di cui esso oggi manca. Proposte di questo genere sono state criticate per il timore che ne possano conseguire trasferimenti sistematici di risorse a favore dei paesi con debito più alto, timori che possono essere fugati con la definizione esplicita di meccanismi volti a impedirli. Non si tratterebbe, in tutta evidenza, di cancellare le passività nazionali ma di ridurre la frammentazione e la volatilità che oggi contraddistinguono nell’Unione europea il mercato dei debiti sovrani.» Banca d’Italia Considerazioni finali del Governatore Relazione annuale Roma, 31 maggio 2021

Prologo (3) Un approccio promettente che la Ue potrebbe adottare per assumere il controllo politico del problema del debito proviene dal Consiglio degli esperti economici della Germania: lo European Redemption Pact, un'iniziativa che ha già 10 anni. All'epoca, il Consiglio propose un patto di riscatto del debito per la zona euro sul modello dello storico fondo di ammortamento di Alexander Hamilton istituito nel 1792 per gli allora nascenti Stati Uniti. Il fondo di ammortamento consentiva a Hamilton, primo segretario del Tesoro degli Stati Uniti, di ridurre gli enormi debiti pubblici delle ex colonie dopo la Guerra di Indipendenza, eliminando la minaccia di bancarotta. Tutti i 13 stati dovevano depositare buone garanzie, praticare la disciplina di bilancio e ridurre i debiti. I “peccatori” ostinati del deficit furono messi in “un'insolvenza strutturata” per prevenire l'azzardo morale a scapito degli stati più frugali. Quel vincolo esterno alla politica fiscale - e non la mutualizzazione dei debiti dei singoli Stati che è occasionalmente raccomandata per l'U.e. - è stato il punto cruciale del tanto citato momento che Hamiltoniano. Il piano Hamilton ha funzionato. È un buon esempio di come le crisi possono anche presentare delle opportunità. Il segreto è riconoscerle coglierle con coraggio. Sono fiducioso che oggi l'Europa sia pronta a farlo. (Wolfang Schäuble, Il Sole 24 ore, 14 maggio 2021)

Prologo (4) Le cose … non stanno così. Il “momento hamiltoniano” non si sostanziò nella formazione di un sistema di regole federali che vincolasse le politiche bilancio di bilancio degli stati federali, bensì nella costruzione di un potere fiscale autonomo del centro federale. Non poteva essere diversamente, dato che il X emendamento della Costituzione, introdotto nel 1791, previene qualsiasi interferenza federale nelle materie di competenza degli stati non delegate al centro federale. Tant'è che questi ultimi continuarono a spendere al di sopra delle loro capacità di bilancio, con il risultato che non pochi di essi fallirono durante gli anni 1830-1840. Questa volta, però, il centro federale non intervenne per farsi carico dei loro debiti, lasciando i mercati finanziari la funzione di disciplinare le loro politiche di bilancio. Di conseguenza, molti stati introdussero leggi per tenere in equilibrio i loro conti e quindi rassicurare i prestatori finanziari. Nello stesso tempo, però, il centro federale fu spinto ad intervenire indirettamente negli stati in difficoltà, attraverso il bilancio federale. A partire dagli anni Trenta nel secolo scorso, questo modello viene pienamente istituzionalizzato. Quindi, il modello fiscale americano si basa su una distribuzione di responsabilità tra Washington D.C. e le capitali degli stati. Questi ultimi sono responsabili per l'uso delle loro risorse fiscali (tant'è che possono fallire), il centro federale dispone di risorse fiscali autonomi da utilizzare in funzione anticiclica o di sostegno (negli stati in difficoltà). Il “momento hamiltoniano” avviò la costruzione di una capacità fiscale del centro federale, non già di un Patto di stabilità ante litteram. Insomma, la pandemia ha mostrato che, in Unione di stati, la politica fiscale non può essere un'esclusiva responsabilità nazionale. Anche il centro sovranazionale deve disporre di una sua sovranità fiscale per produrre beni pubblici europei. Quand'è che Berlino riconoscerà che l'economia è una scienza sociale e non una disciplina teologica? (Sergio Fabbrini, Il Sole 24 ore 16 maggio 2021)

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

Consideriamo tre diversi casi 1. Il debito in un paese sovrano non federale (esempio: Giappone) 2. Il debito in un paese federale (esempio: USA) 3. Il debito nei paesi membri della U.E (esempio Italia) 8

Il debito in un paese sovrano non federale • La capacità dello Stato di emettere debito è garantita dalla sua capacità di prelevare tributi • La BC, come «prestatore di ultima istanza», protegge dai mercati la capacità dello Stato di emettere debito • I mercati «sanno» che la BC interverrà in caso di crisi di liquidità e di solvibilità • Crisi di liquidità e di solvibilità non si verificheranno, lo Stato non può fallire 9

Il debito in un paese sovrano federale Il governo federale ha un propria capacità fiscale e un proprio debito • USA 1790 su iniziativa di Alexander Hamilton, Segretario al Tesoro (presidente G. Washington) il debito delle 13 ex-colonie (risultato delle guerre di indipendenza) viene trasferito al centro e garantito dal bilancio federale La BC (FED) opera come prestatore di ultima istanza nei confronti del governo federale Il governo federale, pertanto, non può fallire. Anche i singoli stati hanno una propria capacità fiscale e un proprio debito, ma la BC (FED) non agisce da prestatore di ultima istanza. I singoli stati possono, pertanto, fallire. 10

Il debito nell’Unione Europea L’Unione non ha un proprio debito né una propria capacità fiscale Debito e capacità fiscale sono rimasti prerogative dei singoli stati nazionali Ma la moneta e le istituzioni monetarie (BCE) sono state centralizzate La BCE non agisce da prestatore di ultima istanza né nei confronti dell’Unione (che peraltro non ha un proprio debito) né nei confronti dei singoli stati nazionali, perché le è precluso dai trattati I singoli stati, dunque, in linea di principio possono fallire Essi emettono debito denominato in una moneta che non controllano: è come se emettessero debito in una valuta straniera 11

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

Nell’Unione europea è precluso: • il finanziamento monetario del disavanzo (monetizzazione del debito) (TFUE Art. 123) • interventi di salvataggio (bail-out) dei bilanci nazionali e degli enti pubblici sub- centrali (TFUE Art. 125 comma 1)

La preclusione del finanziamento monetario è stabilita dal: TFUE Articolo 123 Sono vietati la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Banca centrale europea o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni, organi od organismi dell'Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l'acquisto diretto presso di essi di titoli di debito da parte della Banca centrale europea o delle banche centrali nazionali. 14

Proibizione del bail-out TFUE Articolo 125 comma 1 L'Unione non risponde né si fa carico degli impegni assunti dalle amministrazioni statali, dagli enti regionali, locali, o altri enti pubblici, da altri organismi di diritto pubblico o da imprese pubbliche di qualsiasi Stato membro, fatte salve le garanzie finanziarie reciproche per la realizzazione in comune di un progetto economico specifico. Gli Stati membri non sono responsabili né subentrano agli impegni dell'amministrazione statale, degli enti regionali, locali o degli altri enti pubblici, di altri organismi di diritto pubblico o di imprese pubbliche di un altro Stato membro, fatte salve le garanzie finanziarie reciproche per la realizzazione in comune di un progetto specifico.

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

La formazione e il finanziamento del disavanzo pubblico e la condizione di stabilità del rapporto debito/PIL (senza monetizzazione) (Dispensa Di Liddo-Longobardi p. 35-36) = − + −1 (5.1) = − + −1 = ( − −1 ) = ∆ (5.2) ሶ = − + − (5.7) − = − (5.8) dove: • D indebitamento netto (saldo del bilancio delle AAPP) • G spesa primaria • B stock di debito • r tasso di interesse 17

La formazione e il finanziamento del disavanzo pubblico e la condizione di stabilità del rapporto debito/PIL (con monetizzazione) = − + −1 = ( − −1 ) + ( − −1 ) = ∆ + ∆ (5.2)’ Indebitamento netto = aumento di debito = aumento di debito collocato sul mercato + debito contratto con la banca centrale (aumento di moneta) Monetizzazione del debito = la quota assorbita dalla banca centrale ሶ = − + − − ሶ − (5.7)′ − + ሶ + = − (5.8)’ dove: • M base monetaria • m = M/Y 18

Monetizzazione del debito – 1 1. con finanziamento diretto del Tesoro (tipicamente per fare fronte a momentanei squilibri di cassa) 1.1 scoperto di c/c 1.2 anticipazioni di cassa 2. con acquisto di titoli 2.1 all’emissione 2.2 sul mercato secondario 19

Monetizzazione del debito – 2 • La BC acquista titoli dello Stato, stampando moneta • Sulla moneta non si pagano interessi. Sui titoli formalmente lo S paga gli interessi alla BC, ma questa poi li retrocede allo S. ➔ Moneta infruttifera sostituisce debito fruttifero • I titoli rimangono nel patrimonio della BC • Quei titoli «scompaiono» in un «bilancio consolidato BC/S». La BC può tenerli indefinitamente, rinnovando gli importi alla scadenza • Monetizzazione: rischio di inflazione (ma non necessariamente)

Monetizzazione del debito – 3 • Molti grandi paesi ricorrono normalmente e pratiche di monetizzazione del debito (USA, Giappone, UK). • particolarmente ora nella fase pandemica • anche con le forme di finanziamento diretto Es. UK finanziamento del Tesoro tramite c/c (Ways and Means Facility, W&M) • In Italia vi si faceva abbondantemente ricorso prima del «divorzio» tra BdI e Tesoro nel 1981 (anche con scoperto di c/c e anticipazioni)

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

All’origine della discussione sulla ristrutturazione dei debiti sovrani nell’area dell’euro: la passeggiata di Deauville. Il 19 ottobre 2010, dopo una passeggiata sulla spiaggia di Deauville, la Cancelliera Merkel e il Presidente Sarkozy prospettarono l’ipotesi che, da allora in avanti, si facessero ricadere sui portatori dei titoli le conseguenze della condotta irresponsabile degli stati. Scoppiò un putiferio: la dichiarazione fu ritenuta una delle concause dell’aggravarsi della crisi dei debiti sovrani

Dopo Deauville: dibattito e importante filone di letteratura sulla ristrutturazione dei debiti sovrani. La discussione ebbe due anime: 1. ortodossia liberista (diffidenza nei confronti del ricorso al debito fa parte degli stati e l’aspirazione a limitarne quanto più possibile l’impiego): ➢sostituire alle regole una più rigida disciplina di mercato; ➢applicare agli stati sovrani un meccanismo per la risoluzione delle crisi della stessa natura di quello istituito per le banche 2. opinione che vede con favore l’intervento pubblico nell’economia: ➢è comunque una grande opportunità quella di alleggerire gli stati dal debito, aprendo un maggiore spazio alle politiche fiscali attive e alle politiche sociali. La prima impostazione finì per prevalere sulla seconda: i disegni di ristrutturazione furono formulati in modo tale che ben poco o nulla allenterebbero la morsa sui bilanci dei singoli stati nazionali.

Due filoni nel dibattito: 1. questione dell’abbattimento dei debiti in essere (ereditati dal passato, legacy debt); 2. istituzione di regimi permanenti di insolvenza per gli stati sovrani. 3. Tre principali differenze a) una procedura di insolvenza per il debito in essere è considerata una modifica inaccettabile dei termini contrattuali iniziali, mentre per le nuove emissioni, il contratto conterrebbe clausole che prevedano la procedura di insolvenza. b) il problema di una riduzione dei debiti in essere può essere affrontato nell’ambito dell'attuale quadro giuridico e istituzionale dell'unione monetaria, mentre la creazione di un meccanismo permanente per affrontare situazioni di crisi sovrane richiede la modifica dei trattati. c) i progetti relativi al debito esistente sono costruiti sulla premessa di evitare il coinvolgimento del settore privato (private sector involvment - PSI) che è obiettivo principale del secondo gruppo di progetti.

Il progetto del German Council of Economic Experts (GCEE 2011) • progetto per ridurre al 60% il rapporto debito/Pil in tutti i paesi dell’AE in un periodo di 20 anni; • sottoscrizione di un Patto (European Redemption Pact, ERP) e costituzione di un Fondo (European Redemption Fund (ERF); • schema di condivisione del debito (joint liability); • senza indebolire gli incentivi, per i paesi aderenti, al consolidamento delle finanze pubbliche (problema dell’azzardo morale); • a differenza delle ipotesi di Eurobonds, meccanismo temporaneo (25 years).

Si trattava di mostrare ai mercati che l’esistenza della solidarietà tra i paesi dell’AE. I paesi più forti “danno in prestito” la loro reputazione ai paesi più deboli (esposti a crisi di liquidità) ➔ riduzione per questi ultimi del premio per il rischio (spread). Idea centrale: ❖ separare la parte del debito ereditato dal passato (legacy debt) corrispondente al 60% del Pil dalla parte eccedente; In una fase iniziale di entrata a regime dello schema (2012-2016) i paesi AE avrebbero rinnovato il proprio debito tramite l’ERF fino al raggiungimento di un debito residuo in ciascun paese pari al 60% del Pil.

Ciascun paese avrebbe sopportato il costo del servizio del proprio debito collocato nel fondo fino alla sua estinzione, ma i paesi con una cattiva reputazione avrebbero beneficiato di quella, migliore, dei paesi più affidabili, tramite una riduzione degli interessi. Si sarebbe chiesto un serio impegno (“serious commitment”) ai paesi aderenti, per garantirsi che il debito non incluso nel fondo non tornasse sopra il 60%. La forma dell’impegno era individuata in clausole di natura costituzionale, come quella introdotta in Germania nel 2009 («freno al debito pubblico», Schuldenbremse) Due garanzie: 1. destinare all’annullamento del debito appostato nel fondo parte del gettito di un grande tributo (IVA o imposta personale sul reddito); 2. depositare, come collaterale, le riserve valutarie e d’oro.

Gli autori del piano erano consapevoli che questo avrebbe comportato uno “sforzo tremendo” per i paesi ad alto debito. Esempio Italia: avanzi primari del 4% per 20 anni (2016-2035) (assumendo un tasso di crescita nominale del 3%, un tasso di interesse sul debito nel fondo del 4% e uno del 5% sul debito rimasto nazionale). Tuttavia, in assenza dello schema si stimava che l’avanzo primario avrebbe dovuto essere dell’8% (assumendo un tasso sull’intero debito del 7%). Svantaggio per la Germania, che, in ragione del pooling del rischio, avrebbe pagato tassi maggiori. ➔la partecipazione era da considerarsi comunque conveniente se l’alternativa fosse stato lo scenario peggiore di un rifinanziamento illimitato dei paesi della AE tramite la BCE.

Due lasciti del piano del GCEE: 1. obiettivo di una riduzione al 60% del rapporto debito Pil in 20 anni è stato incorporato nel sistema di regole, 2. l’impegno ad inserire il principio del pareggio di bilancio nelle carte costituzionali (six pact 2011, fiscal compact 2012).

Seguirono un certo numero di proposte. Due principali, che poggiano su una medesima filosofia di fondo: 1. il progetto PADRE (Paris-Wyplosz, 2014) 2. il progetto del CEPR (Corsetti et. al. 2015). Due vincoli: 1. escludere i trasferimenti tra stati, ritenuti inammissibili nell’attuale stato di sviluppo della costruzione europea; 2. non infliggere perdite ai creditori privati (no PSI), troppo rischioso per la stabilità dei mercati finanziari e dell’euro sino a quando non sarà completamente sciolto “l’intreccio diabolico” (diabolic loop) tra i debiti sovrani e i sistemi bancari

Il meccanismo alla base dei due progetti: • una quota del debito degli stati viene annullata a fronte della capitalizzazione in un fondo, da istituirsi presso la BCE o il MES, di un flusso di entrate attese su un certo orizzonte temporale. Le entrate cui i singoli stati rinunciano sono: 1. il signoraggio, generato dalla BCE, ma retrocesso periodicamente agli stati membri in ragione delle loro quote di capitale; 2. una quota del gettito di alcuni tributi. ➢il progetto PADRE fa conto solo sul signoraggio ➢il progetto CEPR ritiene che il signoraggio effettivamente utilizzabile sia ridotto, e si debba fare ricorso anche all’IVA o a un’imposta sui trasferimenti di ricchezza.

Tecnica finanziaria simile nei due progetti: il punto di partenza è che i paesi dell’AE chiedano alla BCE di acquistare sul mercato secondario titoli del loro debito pubblico; • la BCE non trattiene nel proprio attivo i titoli acquistati (per evitare condivisione dei rischi e trasferimenti tra stati) • la BCE trasforma (swap) i titoli acquistati in titoli irredimibili (perpetuities) infruttiferi (zero coupon) • questi titoli sono registrati al loro valore facciale nell’attivo patrimoniale della BCE la BCE finanzia gli acquisti con l’emissione di propri titoli obbligazionari (notes) fruttiferi che sono iscritte nel passivo della BCE (PADRE) uno specifico fondo di stabilità, gestito dal MES (CEPR).

La BCE o il fondo, avendo acquistato titoli infruttiferi finanziandosi con l’emissione di titoli fruttiferi, subirà perdite annuali di bilancio, indefinitamente (PADRE) o per 50 (CEPR) Il valore attuale della serie di perdite annuali corrisponde al debito che viene cancellato con l’operazione di swap. Le perdite riducono il reddito da signoraggio della BCE (PADRE) o sono anche coperte con i flussi dei gettiti tributari nazionali (CEPR) In ogni caso ciascun paese sopporta un costo commisurato alla sua quota di capitale, che è anche la sua quota di debito cancellato. Non vi è alcun trasferimento tra i paesi e il costo dell’operazione ricade pienamente sui contribuenti di ciascun paese (di oggi e di domani).

• Obiettivo di queste proposte: superare l’attuale strategia, che fa esclusivo conto sull’accumulo di avanzi primari, tramite un abbattimento del debito una volta per tutte e di entità rilevante. • Tuttavia, volendo proteggere da ogni possibile perdita i portatori dei titoli, si prevede che il costo della ristrutturazione sia posto per intero a carico dei contribuenti presenti e futuri. • La differenza con l’attuale strategia di accumulo di avanzi primari appare allora molto debole, se non inesistente (ristrutturazione solo apparente). • Sembra che la scommessa sia che un forte abbattimento del debito tutto in una volta, in luogo della sua lenta erosione nel tempo possa imprimere una forte spinta alla crescita, influenzando positivamente le aspettative. • Non è chiaro, tuttavia, perché le famiglie e le imprese dovrebbero tenere conto, nelle proprie scelte, dell’abbattimento del debito, ma non del fatto che una serie consistente di entrate, per un lungo periodo di tempo, sarà vincolata al finanziamento dell’operazione

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

Istituzione di un meccanismo risoluzione delle crisi Il dibattito prende l’avvio con la riunione il Consiglio europeo del 28-29 ottobre 2010. Nella dichiarazione finale si legge: I capi di Stato o di governo concordano sulla necessità che gli Stati membri istituiscano un meccanismo permanente di crisi per salvaguardare la stabilità finanziaria dell'area dell'euro nel suo insieme... senza modificare l’articolo 125 del TFUE (clausola "no bail- out") (European Council, 2010)

• Verso la fine di quello stesso anno Bruegel pubblicò un importante rapporto (Gianviti et al., 2010) che proponeva un meccanismo europeo di risoluzione delle crisi (ECRM) basato su due pilastri. • una procedura di negoziazione tra uno Stato in condizioni di insolvenza e i suoi creditori, che avrebbe dovuto portare ad un accordo vincolante per tutti i creditori sull'importo e sulle modalità di ristrutturazione; • Il secondo pilastro consisteva nello stabilire le regole, come parte integrante del meccanismo di risoluzione, per la concessione di un adeguato sostegno finanziario allo Stato interessato, da subordinare al raggiungimento dell’accordo con i creditori.

Hanno fatto seguito diverse altre proposte. Fondamentale risulta, in tutti i progetti, la distinzione 1. crisi di liquidità lo stato va assistito finanziariamente per evitare che la situazioni degeneri in insolvenza pur essendo lo stato inizialmente solvibile. 2. crisi di insolvenza negoziato con i creditori, i criteri per determinare l’entità dell’haircut, i modi per rendere le attività e i pagamenti dello stato che effettua la ristrutturazione immune dagli attacchi da parte degli holdout I contratti devono contenere una clausola di azione collettiva (CAC) che contempli la possibilità e le modalità di un accordo sulla ristrutturazione tra il debitore sovrano e una maggioranza qualificata dei creditori, accordo che deve essere vincolante per tutti i possessori di titoli. Holdout: portatori dei titoli che non accettano la proposta di ristrutturazione e agiscono in giudizio per ottenere un rimborso pieno, avendo, peraltro, il più delle volte, rastrellato i propri titoli sul mercato a prezzi stracciati in prossimità del default.

Questi disegni rispondono all'obiettivo di integrare e parzialmente sostituire il sistema attuale basato sulle regole con meccanismi che si basano maggiormente sulla disciplina di mercato. Il principio di no bail-out dovrebbe diventare pienamente operativo in caso di crisi di stati sovrani e ciò implica l'adozione del bail-in. Quando la prospettiva delle perdite sarà pienamente integrata nelle aspettative di individui ed enti che acquistano obbligazioni governative, allora l'assunzione di assenza di rischio cadrà definitivamente e, di conseguenza, i sovrani troveranno molto più difficile indebitarsi.

Conclusione • Sia i piani per la riduzione dei debiti in essere, sia quelli relativi all'istituzione di un meccanismo permanente per affrontare l'insolvenza, sono difficili da attuare in assenza di una, almeno parziale, condivisione dei rischi. • Un’unione fiscale sarebbe la strada maestra per l’assicurazione e la riduzione dei rischi. Essa implica un trasferimento di poteri decisionali di bilancio, sia dal lato della spesa sia dal lato delle entrate, al Parlamento e al governo federale. L'assegnazione al centro di un potere di imporre tributi consentirebbe un debito federale, il cui servizio sarebbe garantito dal potere impositivo. • Come avviene negli stati federali, solo le obbligazioni emesse dal governo federale potrebbero essere acquistate dalla banca centrale, mentre il debito degli stati, perdendo la natura di debito sovrano, potrebbe essere più facilmente ristrutturato e rinegoziato e la clausola di no bail-out più facilmente soddisfatta.

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

La BCE è comunque intervenuta, negli ultimi anni, in modo indiretto, con le operazioni non convenzionali di acquisti di titoli • Il 22 dicembre 2011 (poco dopo l’annuncio del piano GCEE) la prima asta del LTRO (long term refinancing operation) apre la stagione delle misure non convenzionali. • 26 luglio 2012: discorso di Draghi "whatever it takes to preserve the euro" • poco dopo annuncio Outright monetary transactions (OMT, «operazioni definitive monetarie» • acquisto diretto da parte della BCE di titoli di stato a breve termine emessi da paesi in difficoltà macroeconomica grave e conclamata (requisito di condizionalità: deve avere avviato un programma di aiuto finanziario MES • nel marzo del 2015: inizio del Quantative easing (QE)

Gli acquisti di titoli pubblici da parte della BCE (Eurosistema) nell’ambito del quantative easing Il programma di acquisti di titoli è denominato Asset Purchase Programme (APP) e prevede tre linee di acquisti di titoli privati (di banche e di società non finanziarie) e una di acquisti di titoli pubblici (stati, enti di governo sub-centrali, enti sovranazionali), denominato Public Sector Purchase Programme (PSPP) L’APP è iniziato il 9 marzo 2015, si è concluso il 19 dicembre 2018 (ma continuando a reinvestire l’importo dei titoli in scadenza); è stato riaperto il 1° novembre 2019 per un importo di 20 mld di euro al mese. 44

Public Sector Purchase Programme (PSPP) - 1 La ripartizione degli acquisti Il regolamento del PSPP prevede la seguente ripartizione degli acquisti: • 90% titoli emessi da Stati, amministrazioni locali e «agenzie riconosciute» dai paesi membri (per es. da noi, la CDP), di cui: • 80% acquistati dalle singole BC nazionali 10% acquistati dalla BCE • 10% titoli emessi da organizzazioni internazionali e banche multilaterali di sviluppo (es. la BEI) acquistati da alcune BC • Il 90% che riguarda i titoli pubblici nazionali è ripartito tra i 19 paesi dell’area dell’euro in base alle quote di capitale (capital keys) della BCE detenute da ciascuna BC (Germania 26,4%, Francia 20,4%, Italia 16,9%, Spagna 11,9 ecc.) Tutti i titoli devono avere una vita residua di almeno 1 anno e non superiore ai 30 anni.

Public Sector Purchase Programme (PSPP) - 2 La ripartizione dei redditi e dei rischi • Per i titoli acquistati dalle BC (80%) il rischio e i redditi sono di pertinenza di ciascuna (*) • Per i titoli nazionali acquistati dalla BCE (10%) i rischi sono condivisi tra le 19 BC e i redditi finiscono nel bilancio della BCE (saranno eventualmente distribuiti come utili) • Per i titoli sovranazionali acquistati da alcune BC (10%) i rischi sono condivisi e i redditi vengono ripartiti tra le BC in base alle capital keys ➔ La condivisione dei rischi riguarda pertanto il 20% degli acquisti effettuati (*) a rigore, per quanto riguarda i redditi, solo per la parte di rendimento che eccede «il tasso di interesse sulle operazioni di rifinanziamento», che al momento però è pari a zero

Public Sector Purchase Programme (PSPP) – 3 I limiti e le restrizioni agli acquisti Gli acquisti dei titoli avvengono sul mercato secondario in ottemperanza all’art.123 del TFUE che preclude acquisti sul mercato primario. L’Eurosistema (BCE e BC nazionali): 1. non può acquistare: a) più del 33% del valore totale dell’emissione se si tratta di titoli pubblici nazionali b) più del 50% nel caso di titoli di organizzazioni sovranazionali 2. Non può detenere: a) più del 33% del debito pubblico in circolazione di ciascun paese b) più del 50% nel caso di titoli di organizzazioni sovranazionali

Il conflitto con la Corte costituzionale tedesca Le operazioni di QE sono state contestate soprattutto in Germania. 2015 ricorsi alla Corte costituzionale tedesca (Bundesverfassungsgericht - BVerfG) sostenevano l’illegittimità costituzionale dell’operato delle principali istituzioni tedesche per aver accettato il PSPP 2017 Il BVerfG si rivolse alla Corte di giustizia europea (Cge), ponendo una serie di quesiti sulla correttezza delle decisioni della BCE alla luce dell’ordinamento europeo. Con sentenza dell’11 dicembre 2018, la Cge dichiarò la piena legittimità dell’operato della BCE. Con sentenza del 5 maggio 2020, il BVerfG ha rigettato quella della Cge. È la prima volta che la corte costituzionale di un singolo stato membro dell’Unione si arroga apertamente il diritto di giudicare la giurisprudenza della suprema corte europea.

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

Rapporto debito/pil - IMF Paese 2000 2005 2010 2015 2020 2025 AUT 65.7 68.3 82.4 84.4 85.2 80.1 BEL 109.6 95.1 100.3 105.2 115.0 120.6 CYP 56.0 64.0 55.5 107.2 118.2 91.4 EST 5.1 4.7 6.6 10.0 18.5 39.5 FIN 42.4 39.9 46.9 63.6 67.1 70.9 FRA 58.9 67.4 85.3 95.6 113.5 116.3 DEU 59.1 67.3 82.3 72.3 68.9 59.6 GRC 105.8 108.3 147.5 179.0 213.1 184.8 IRL 36.5 26.1 85.9 76.6 59.8 57.7 ITA 109.0 106.6 119.2 135.3 155.6 152.0 LVA 14.7 11.5 46.7 36.5 45.5 40.7 LTU 23.5 17.6 36.2 42.7 47.0 40.7 LUX 7.5 8.0 20.2 22.0 25.5 27.1 MLT 63.9 69.9 65.3 55.9 55.4 50.3 NLD 50.9 48.5 59.4 64.6 54.0 53.5 PRT 50.3 67.4 100.2 131.2 131.6 113.9 SVK 50.5 34.7 41.0 51.9 60.7 64.0 SVN 25.9 26.4 38.3 82.6 81.5 75.5 ESP 57.8 42.4 60.5 99.3 117.1 117.7

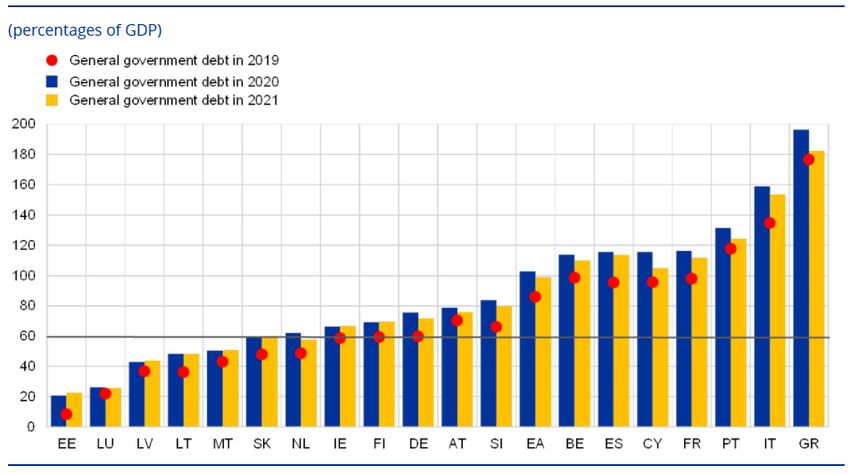

General government gross debt, 2019-2021 https://www.ecb.europa.eu/pub/economic-bulletin/focus/2020/html/ecb.ebbox202004_07~145cc90654.en.html

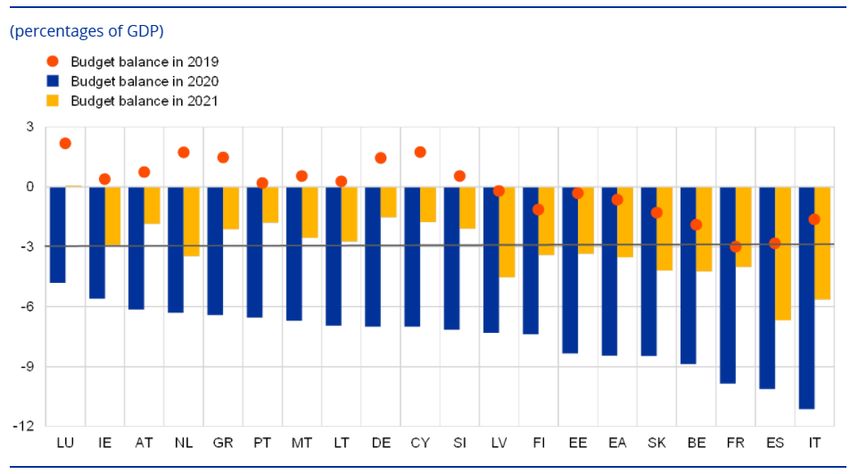

General government budget balances, 2019-2021 https://www.ecb.europa.eu/pub/economic-bulletin/focus/2020/html/ecb.ebbox202004_07~145cc90654.en.html

Rapporto debito/pil - IMF Paese 2005 2010 2015 2020 2025 BRA 68.6 63.0 72.6 98.9 101.4 CAN 70.6 81.2 91.2 117.8 102.0 CHN 26.3 33.9 41.5 66.8 83.3 FRA 67.4 85.3 95.6 113.5 116.3 DEU 67.3 82.3 72.3 68.9 59.6 IND 80.9 66.0 68.8 89.6 83.8 ITA 106.6 119.2 135.3 155.6 152.0 JPN 174.3 205.7 228.4 256.2 254.0 GBR 39.6 74.3 86.7 103.7 112.2 USA 65.5 95.5 104.7 127.1 133.9

Nuove operazioni di rifinanziamento delle banche dell’eurozona (prestiti a tassi negativi LTRO e TLTRO) e a condizioni più favorevoli Nuova operazioni PELTRO (a più lungo termine) LTRO = Longer-Term Refinancing Operations, TLTRO = Targeted Longer-Term Refinancing Operations PELTRO = Pandemic Emergency Longer-Term Refinancing Operations, 54

Il rafforzamento del programma di acquisti in risposta all’emergenza pandemica Nel marzo del 2020, in risposta all’emergenza economica prodotta dalla pandemia: • si è rafforzato l’APP aggiungendo altri 120 mld di acquisti al mese oltre i 20 già programmati; • si è introdotto un nuovo programma di acquisto di titoli pubblici e privati per l’emergenza pandemica (Pandemic Emergency Purchase Programme, PEPP), che riguarda tutti i titoli ammessi all’APP (quindi sia pubblici sia privati) 55

Pandemic Emergency Purchase Programme - PEPP Prevede meno limiti e restrizioni rispetto al PSPP: 1. la vita residua minima scende da 1 anno a 70 giorni; 2. il criterio delle capital keys può essere applicato in modo flessibile, consentendo fluttuazioni; 3. vengono meno le restrizioni del 33% e del 50% Inizialmente (marzo 2020) si prevedevano acquisti per complessivi 750 miliardi sino almeno a fine 2020 Nel giugno 2020 si sono aggiunti 600 miliardi (totale 1350) estendo il termine ad almeno giugno 2021 Dicembre 2020 ulteriori 500 sino almeno alla fine di marzo 2021: il totale è dunque giunto a 1.859 mld di euro

31 Marzo 2021 Debito detenuto BdI 588 mld Totale debito 2.650.882 22% Secondo stime (Unicredit) alla fine del 2021 la quota complessiva detenuta dall’ Eurosistema dovrebbe arrivare al 28%

Le quote dei debiti pubblici dei paesi membri detenute dall’Eurosistema possono considerarsi «monetizzate»? Solo nella misura in cui fossero detenute indefinitamente, quindi rinnovando ogni volta il debito alla scadenza (oltre che retrocedendo gli interessi agli stati) La BCE non può assumere un impegno esplicito di questo tipo. Anche nei paesi (per es. il Giappone) che ricorrono ampiamente alla monetizzazione, l’impegno da parte della BC a detenere i titoli è implicito, ma credibile (i mercati danno per certo che la BC continuerà a detenere i titoli). Nel caso della BCE è al momento difficile anche questo, perché se la situazione macroeconomica dovesse cambiare la BCE potrebbe trovarsi costretta (per il suo mandato statutario che pone al primo posto la stabilità monetaria) a restituire parte dei debiti pubblici al mercato Rimane poi il problema che il debito detenuto dall’Eurosistema è contabilizzato ai fini dell’applicazione delle regole fiscali (si potrebbe decidere di escluderlo)

Sommario 1. Debito pubblico e architettura istituzionale a) Stati unitari, stati federali, Unione europea b) Unione europea: divieto di monetizzazione e di bail-out c) Significato e modalità della monetizzazione 2. Debiti sovrani nell’Unione Europea prima della pandemia a) Il dibattito I. Ipotesi di ristrutturazione dei debiti in essere II. Istituzione di un meccanismo risoluzione crisi di insolvenza b) La realtà: gli interventi della BCE 3. Gli effetti dell’emergenza pandemica a) La crescita dei debiti sovrani e l’intervento della BCE b) Gli interventi della UE e il suo nuovo debito

Attivata la clausola di salvaguardia: sospensione del PSC Approvati: • Pandemic Crisis Support (PCS) del Meccanismo Europeo di Stabilità (MES) • SURE (Support to mitigate Unemployment Risks in an Emergency) • Next Generation E.U. (NGEU) (con il Recovery and Resilience Facility RRF) 61

il PCS (MES) e il SURE concedono prestiti e quindi, se effettivamente richiesti, sarebbero entrambi compresi nella definizione di debito pubblico utilizzata per il Patto di stabilità e crescita La RFF invece: • componente principale costituita da sovvenzioni, che non impatterebbero sul debito; • una componente aggiuntiva di prestiti che, al pari di quelli del PCS e del SURE, rientrerebbero nella definizione di debito pubblico utilizzata per il PSC 62

Pandemic Crisis Support (PCS) del MES Accesissimo dibattito politico (incertezza sulla condizionalità) Aspetti tecnici • approvato dall’Eurogruppo l’8 maggio e dal Consiglio dei governatori del 15 maggio • durata massima di 10 anni • tasso di interesse praticamente zero -0,07% (-0,7 per mille) se a 7 anni, + 0,08% (+0,8 per mille) se a 10 anni • 240 mld. per l’intera area dell’euro • Italia 36 miliardi (2% del PIL) Nessun paese vi ha fatto sinora ricorso 63

SURE (Support to mitigate Unemployment Risks in an Emergency) • le risorse dovranno essere utilizzate per istituire o rafforzare schemi di integrazione temporanea del reddito dei lavoratori (es. cassa integrazione) • anche per questi prestiti il risparmio sulla spesa per interessi dovrebbe essere rilevante • la durata del prestito non dovrebbe essere inferiore ai 10 anni • Italia 20 miliardi 64

Next Generation Eu (NGEU) importi (mld) Recovery and resiliency facility (Dispositivo europeo per la ripresa e la resilienza) 672,5 prestiti 360 sovvenzioni 312,5 React Eu (risorse ripartite tra i fondi strutturali FESR, FSE, FEAD) 47,5 Orizzonte Europa 5 Fondo InvestEu 5,6 Sviluppo rurale 7,5 Fondo per la transizione giusta 10,5 RescEu 1,5 totale 750,1 Il NGEU è incorporato nel piano finanziario UE 2021-2027, che prevede 1 074,3 mld per il bilancio ordinario

Il NGUE sarà finanziato con debito emesso sul mercato dalla Commissione per conto della UE Le emissioni stanno per iniziare (fine giugno) e continueranno sino al 2026 (raccogliendo fondi per circa 650 mld di euro) • EU-Bonds (da 3 a 30 anni) • EU-Bills (durata inferiore all’anno) La riduzione dello stock di debito comincerà il 2028 e si dovrà concludere entro 2058 A regime la UE diventerà la più grande emittente sovranazionale di bonds. 66

Per il momento non si tratta di vera e propria mutualizzazione: • il servizio del debito non è garantito dal bilancio comunitario, ma da ciascuno stato, con ripartizione in ragione del Pil (quindi un certo trasferimento c’è, perché le sovvenzioni seguono altri criteri) La Commissione ha tuttavia annunciato un progetto di potenziamento della propria capacità fiscale per fare fronte direttamente al servizio del debito: • imposte ambientali • tassazione dei grandi gruppi multinazionali • tassazione digitale

Arriverà il nostro momento hamiltoniano? 68

Puoi anche leggere