Il 5 per mille e le ultime novità - Giovedì 18/3/2021 ore 17,00 - 19,00 webinar su youtube Relatrice: Dott.ssa Francesca Colecchia (Arsea srl)

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il 5 per mille e le Giovedì 18/3/2021 ore 17,00 – 19,00

ultime novità webinar su youtube

Relatrice: Dott.ssa Francesca Colecchia (Arsea srl)

I temi del giorno

1. Chi può accedere al 5 per mille?

2. Come ci si accredita per la prima volta e nel rispetto di

quali scadenze quest’anno?

3. Quale tempistica per la rendicontazione dei fondi?

4. Le ultime novità …

2

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

Chi può accedere al 5xmille?

Chi può accedere al 5xmille?

Attualmente Dall'anno successivo a quello di operatività del RUNTS

- volontariato Organizzazioni iscritte nel Registro Unico degli Enti del

- ONLUS Terzo settore

- APS iscritte nei registri

- associazioni e fondazioni riconosciute che operano in

determinati settori (assistenza sociale, assistenza sanitaria,

beneficenza, istruzione, formazione, sport dilettantistico,

tutela, promozione e valorizzazione delle cose d'interesse

artistico e storico, promozione della cultura tutela dei

diritti civili, ricerca scientifica, cooperazione allo sviluppo e

solidarietà internazionale)

- sostegno delle ASD iscritte nel Registro CONI che svolgono una rilevante attività di interesse sociale;

- finanziamento della ricerca scientifica e dell'università;

- finanziamento della ricerca sanitaria;

- attività sociali svolte dal Comune di residenza del contribuente;

- finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (art. 23, comma

46, D.L. n. 98/2011) a decorrere dall'anno finanziario 2012;

- enti gestori delle aree protette (art. 16, comma 1-bis, legge 394/1991).

4

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

Come si accede al 5xmille?

Come si accede nel 2021?

Per gli enti già iscritti negli elenchi permanenti dei Per gli enti NON iscritti negli elenchi permanenti

beneficiari dei beneficiari

22/12/2020 Disponibile l’elenco permanente degli enti

iscritti al 5 per mille 2021 del volontariato.

Gli enti inseriti non sono tenuti a presentare per il 2021

È necessario accreditarsi!

la domanda d’iscrizione per essere ammessi al beneficio.

FONTE: https://www.agenziaentrate.gov.it/portale/area-

tematica-5x1000

6

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

Come ci si accredita per la prima volta?

Primo accreditamento? Come fare?

Gli interessati presentano l’istanza alle amministrazioni competenti, ossia:

1) APS/ODV/ONLUS/ORGANIZZAZIONI CON PERSONALITA’ GIURIDICA OPERANTI NEI CAMPI INDICATI DALL’ART.

10 DEL DLGS 460/1997: Agenzia delle Entrate;

2) ASD: CONI;

3) enti senza scopo di lucro, della ricerca scientifica e dell'università, quali università e istituti universitari, statali e

non statali legalmente riconosciuti, consorzi interuniversitari, istituzioni di alta formazione artistica, musicale e

coreutica, statali e non statali legalmente riconosciute, ovvero enti ed istituzioni di ricerca, indipendentemente

dallo status giuridico e dalla fonte di finanziamento, la cui finalità principale consiste nello svolgere attività di

ricerca scientifica: Ministero dell'università e della ricerca;

4) enti della ricerca sanitaria quali gli enti destinatari dei finanziamenti pubblici riservati alla ricerca sanitaria, di cui

agli articoli 12 e 12-bis del decreto legislativo 30 dicembre 1992, n. 502 e successive modificazioni, le fondazioni

o enti istituiti per legge e vigilati dal Ministero della salute, le associazioni senza fini di lucro e le fondazioni che

svolgono attività di ricerca traslazionale, in collaborazione con gli enti precedentemente indicati, che

contribuiscono con proprie risorse finanziarie, umane e strumentali, ai programmi di ricerca sanitaria determinati

dal Ministero della salute: Ministero della salute.

8

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

L’istanza di accreditamento per gli ENTI DEL VOLONTARIATO

9

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

L’istanza di accreditamento per gli ENTI DEL VOLONTARIATO

10

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme11 Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

Non ricordo gli estremi di iscrizione nel Registro, come fare?

Per gli ETS dell’Emilia Romagna è possibile effettuare la verifica accedendo ai seguenti registri pubblici:

- https://www.agenziaentrate.gov.it/portale/web/guest/schede/istanze/iscrizione-allanagrafe-onlus/nuovo-elenco-

onlus per le ONLUS

- https://wwwservizi.regione.emilia-romagna.it/teseofe/cooperative-sociali.asp per le COOPERATIVE SOCIALI

- https://wwwservizi.regione.emilia-romagna.it/teseofe/organizzazioni-volontariato.asp per le ODV

- https://www.aics.gov.it/wp-content/uploads/2018/03/ELENCO_OSC_20MAR2018.pdf per le ONG

- https://wwwservizi.regione.emilia-romagna.it/teseofe/associazioni-promozione-sociale.asp per le APS

- https://wwwservizi.regione.emilia-romagna.it/registropersonegiuridiche/ per gli Enti che hanno ottenuto la

personalità giuridica dalla Regione

12

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome faranno ad accreditarsi nel 2022 gli ETS?

Gli ENTI DEL TERZO SETTORE in sede di iscrizione nel RUNTS dichiarano espressamente, per via telematica, se

intendono accreditarsi ai fini dell'accesso al contributo del cinque per mille.

L'ente interessato può accreditarsi anche successivamente all'iscrizione nel RUNTS entro la data di cui al comma

2 ai fini dell'accesso al contributo a decorrere dallo stesso esercizio in corso.

Il Ministero del lavoro e delle politiche sociali redige l'elenco degli ETS iscritti nel RUNTS che abbiano dichiarato,

entro la data del 10 aprile, di voler partecipare al riparto della quota del cinque per mille.

Entro il 20 aprile il predetto Ministero pubblica sul proprio sito web l'elenco di cui al comma 2.

Il legale rappresentante dell'ente, entro il 30 aprile, può chiedere la rettifica di eventuali errori di iscrizione.

Il Ministero pubblica, entro il 10 maggio, l'elenco degli enti del terzo settore iscritti al contributo con le

variazioni apportate, indicando per ciascun nominativo la denominazione, la sede e il codice fiscale.

13

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeL’accreditamento per le ASD nel 2021

1. Le ASD presentano al CONI regionale domanda di iscrizione entro il 10 aprile (12 aprile)

2. Il modulo della domanda di iscrizione, conforme al fac-simile pubblicato sul sito web del CONI, prevede

un'autocertificazione, ai sensi del DPR 445/2000 resa dal rappresentante legale dell'ente richiedente, attestante:

a) la denominazione, la sede legale e il codice fiscale dell'ente;

b) la costituzione ai sensi dell'art. 90 della legge 27 dicembre 2002, n. 289;

c) il possesso del riconoscimento ai fini sportivi rilasciato dal CONI;

d) l'affiliazione ad una Federazione sportiva nazionale o ad una disciplina sportiva associata o ad un ente di

promozione sportiva riconosciuto dal CONI;

e) la presenza nell'ambito dell'organizzazione del settore giovanile;

f) l'effettivo svolgimento in via prevalente di attività di avviamento e formazione allo sport dei giovani di età inferiore a

18 anni, ovvero di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni, o nei confronti

di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari.

3. Entro il 20 aprile il CONI pubblica sul proprio sito web l'elenco degli enti iscritti. Il legale rappresentante dell'ente

può chiedere la rettifica di eventuali errori di iscrizione entro il 30 aprile.

4. Il CONI, entro il 10 maggio, pubblica l'elenco degli enti iscritti con le variazioni apportate, indicando per ciascun

nominativo la denominazione, la sede e il codice fiscale.

5. Se i termini di cui al presente articolo scadono di sabato o in giorno festivo, gli stessi sono prorogati al primo giorno

lavorativo successivo. 14

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme15 Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

16 Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione –

17

Associazioni in-formazione assiemeCome si trasmette l’istanza di accreditamento?

L’istanza va trasmessa in via telematica, utilizzando i servizi telematici dell’Agenzia delle entrate.

Per farlo può:

a) avvalersi di intermediari abilitati,

b) farlo in autonomia attraverso FISCONLINE o ENTRATEL

L’iscrizione deve essere trasmessa entro il 12 aprile 2021 (in quanto il 10 aprile cade di sabato). Non

saranno accolte le domande pervenute con modalità diversa da quella telematica.

18

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeAnomalie…

Si evidenzia che:

- qualora i dati del rappresentante legale che ha sottoscritto l’istanza di accreditamento al 5 per mille differiscano

da quelli del rappresentante legale risultante dall’Anagrafe Tributaria, la ricevuta segnala la difformità riscontrata. In

tal caso sarà cura del rappresentante legale regolarizzare la propria posizione;

- qualora la domanda non venga accolta perché il codice fiscale risulta non più attivo (per cessazione o

confluenza) o non registrato in Anagrafe Tributaria, è necessario contattare qualsiasi Ufficio dell’Agenzia delle

entrate, al fine di verificare la posizione e rimuovere eventuali anomalie, e ripetere quindi l’invio della domanda;

- qualora la domanda di iscrizione accolta sia stata inviata erroneamente è possibile richiederne l’annullamento

entro il termine del 12 aprile 2021, previsto per la presentazione della domanda, utilizzando i servizi telematici

dell’Agenzia delle entrate.

19

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeQuali scadenza da rispettare?

Il riepilogo delle scadenze

Cosa Entro quando

Data di avvio presentazione domanda d’iscrizione 8 marzo 2021

Termine presentazione domanda d’iscrizione 12 aprile 2021

Pubblicazione elenco iscritti provvisorio entro il 20 aprile 2021

Richiesta correzione domande entro il 30 aprile 2021

Pubblicazione elenco iscritti definitivo entro il 10 maggio 2021

Termine ravvedimento 30 settembre 2021

21

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeIl ravvedimento

E’ possibile trasmettere l’istanza in ritardo?

Sì, ricorrendo al ravvedimento operoso.

A tal fine:

1. presentare l’istanza di accreditamento al 5 per mille entro il 30 settembre dello stesso anno con le consuete

modalità,

2. versare un importo pari a 250 euro, tramite modello F24 ELIDE - codice tributo 8115 (Risoluzione 42/E del 1°

giugno 2018 - pdf).

Per poter procedere è necessario che l’organizzazione fosse in possesso dei requisiti sostanziali richiesti alla data

di scadenza originaria della presentazione dell’istanza di accreditamento (12 aprile 2021).

22

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme5xmille ricevuto nel 2019: rendicontazione posticipata …

art. 35 del D.L. 17 marzo 2020, n. 18, convertito dalla L. 24/4/2020, n. 27 commi 3 e 3-bis:

è possibile svolgere le attività correlate ai fondi del cinque per mille per l'anno finanziario 2017 (percepito

nel 2019) entro la data del 31 ottobre 2020;

sono tenuti alla redazione del relativo rendiconto non nel termine di 12 ma di 18 mesi dalla data di

ricezione delle somme. Dal nuovo termine così prorogato decorrono altresì i 30 giorni previsti dall’articolo

12, comma 3 del citato D.P.C.M. 23.04.2010 entro i quali i soggetti destinatari di importi pari o superiori ad

€ 20.000,00 sono tenuti ad adempiere all’obbligo di trasmissione del rendiconto alla scrivente

Amministrazione.

Ministero del Lavoro Nota n. 4344 del 19/05/2020

23

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme5xmille 2018/2019: rendicontazione non posticipata ma …

Nel corso del 2020 il Ministero ha erogato i contributi del cinque per mille relativi all’anno finanziario 2018 (8 e

9 giugno 2020 per gli importi uguali o superiori a € 500.000,00 e 30 luglio 2020 per gli altri importi),

nonché, in applicazione dell’articolo 156 del D.L. 19 maggio 2020, n. 34, quelli relativi all’anno finanziario

2019 (2 settembre 2020 per gli importi uguali o superiori a € 500.000,00 e 6 ottobre 2020 per gli altri

importi) e ci si è chiesto se fosse possibile beneficiare di un più ampio lasso temporale di utilizzo,

Il Ministero (nota del 4 marzo 2021) ha negato tale possibilità (contemplata dall’art. 35 del DL 18/2020), in

quanto la disposizione circoscrive espressamente il differimento dei termini alle risorse relative al 2017.

Non è quindi possibile parlare di rinvio nell’utilizzo dei fondi ma è sempre possibile accantonare le somme

ricevute per progetti pluriennali, indicandole, nel rendiconto, nel punto 6 – Accantonamento - e riportando nella

relazione illustrativa, la dicitura “Accantonamento emergenza Covid-19”. Tali somme saranno poi portate a

rendicontazione anche in annualità successive.

Conformemente alle linee guida sulla rendicontazione attualmente presenti sul sito istituzionale del Ministero,

tali somme dovranno essere quindi spese entro 24 mesi dalla data di percezione ed essere inserite nel relativo

rendiconto.

24

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille?

Come ricevere il 5xmille?

La modalità ordinaria di pagamento del contributo del cinque per mille avviene tramite bonifico bancario o postale

su un conto intestato esclusivamente all’ente beneficiario, o all’ente intestatario nei casi previsti dalla norma.

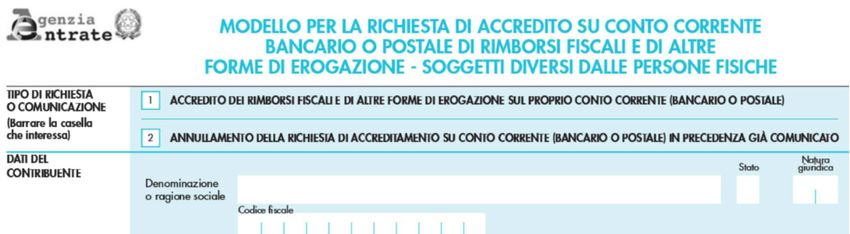

Le coordinate IBAN vanno fornite all’Agenzia delle Entrate:

a) recandosi presso le sue direzioni regionali o provinciali dove consegnare il modello per la richiesta di

accreditamento su conto corrente bancario o postale di rimborsi fiscali e di altre forme di erogazione riservato a

soggetti diversi dalle persone fisiche. Il modello è scaricabile a questa pagina

https://www.agenziaentrate.gov.it/portale/documents/20143/293244/Modello+rimborsi+diversi+persone+fisiche

_RichAccredSoggDiv_.pdf/3e8dd115-b3ac-f280-7c00-695beaec3d9b

b) accedendo ai servizi telematici

1) Fisconline (non vengono rilasciate nuove credenziali e restano valide quelle già in possesso degli utenti e in

uso ma saranno dismesse il 30/9/2021);

2) accedendo all’area riservata dei servizi online dell’Agenzia attraverso

SPID,

CIE o

CNS.

L’Agenzia delle Entrate trasmette le coordinate IBAN in elenchi cumulativi al Ministero del Lavoro che provvede al

pagamento telematico.

26

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille?

STATO: 1 = Soggetto in

normale attività

NATURA GIURIDICA:

12 = Associazioni non

riconosciute e comitati

8 = Associazioni

riconosciute

CODICE IBAN del conto

corrente intestato

all’associazione

27

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille?

CODICE CARICA: 1

– rappresentante

legale/Presidente

28

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille in caso di problemi?

Quando si presentano i seguenti problemi:

• bonifico non andato a buon fine per coordinate IBAN non accettate dagli Istituti o per conto chiuso (storno in

contabilità speciale o in IGEPA);

• enti privi di conto corrente (NoIBAN) possibile solo per contributi inferiori a €1.000 (indicare una tesoreria

provinciale dello Stato presso la Banca d’Italia);

• enti che non hanno comunicato l’IBAN all’Agenzia delle Entrate entro il primo anno nel quale è iniziato il

pagamento del contributo (NoIBAN);

• contributi in perenzione amministrativa, procedura che al termine del secondo anno di gestione, consente di

conservare i contributi residui del 5xmille, ancora presenti sul capitolo di spesa, in un apposito fondo gestito dal

Ministero dell'Economia e delle Finanze dove sono conservati per 10 anni. Solo dietro richiesta del beneficiario, il

contributo perente viene nuovamente riscritto nel capitolo di spesa per poter essere messo in pagamento;

• contributi finiti in economia dopo essere stati oggetto di storno. È il caso per esempio della banca che ha

cambiato ragione sociale, modificando di conseguenza le coordinate IBAN: il bonifico non va a buon fine e la

somma viene depositata sulla contabilità speciale aperta presso la Banca d'Italia dove rimane a disposizione fino

al termine dell'esercizio successivo a quello in cui è affluita sul conto stesso.

Chiedere INFO: mail a Quesiti5perMille@lavoro.gov.it.

Trasmettere al Ministero del Lavoro l’apposito MODULO. Se l’Ente deve ricevere più annualità, dovrà riempire un

modulo per ciascuna annualità, da scansionare separatamente.

29

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille in caso di problemi?

L’associazione deve apporre il

suo timbro

è l’anno di presentazione della

dichiarazione dei redditi

Se manca non effettuano il

pagamento

30

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille in caso di problemi?

Prestare attenzione all’importo

richiesto in quanto se è inferiore al

contributo spettante verrà liquidato

quanto richiesto mentre se è

superiore la domanda sarà

rigettata!!!

E’ possibile che l’intestatario sia

diverso dal beneficiario nei casi di

fusione per incorporazione e a

seguito di esplicita autorizzazione

concessa dall’Agenzia delle Entrate

o dal Ministero del Lavoro

31

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome ricevere il 5xmille in caso di problemi?

L’invio del MODULO potrà avvenire:

• scansionando separatamente e inviando i documenti per PEC a dgterzosettore.div1@pec.lavoro.gov.it (non

saranno accettate richieste pervenute da mittenti non PEC e/o a indirizzi diversi dalla PEC indicata);

• mediante raccomandata A/R indirizzata al Ministero del Lavoro e delle Politiche Sociali Direzione Generale del

Terzo Settore e della Responsabilità Sociale delle Imprese–Div.I Via Flavia, 600187 ROMA (RM).

La liquidazione del contributo spettante potrà avvenire con una tempistica che dipende dalla posizione nella quale

si trovano le relative risorse. Una descrizione di massima è riportata sul sito del Ministero del Lavoro.

L’elenco dei pagamenti erogati è pubblicato sul sito del Ministero del Lavoro e delle politiche Sociali.

32

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome farsi destinare il 5 per mille?

1. I contribuenti effettuano la scelta di destinazione del cinque per mille della loro imposta sul reddito delle

persone fisiche utilizzando la scheda annessa al modello di Certificazione unica, il modello 730-1, ovvero la scheda

annessa al modello Redditi persone fisiche.

2. La scelta è effettuata apponendo la firma in uno degli appositi riquadri, corrispondenti alle finalità di cui all'art.

1, presenti nei modelli di cui al comma 1.

3. Può essere espressa una sola scelta di destinazione. L'apposizione della firma in più riquadri rende nulle le

scelte operate.

4. Nei riquadri corrispondenti alle finalità di cui all'art. 1, comma 1, lettere a), b), c) ed e), e comma 3, e, fino

all'operatività del Registro unico del Terzo settore, del comma 2, il contribuente, oltre all'apposizione della firma,

può altresì indicare il codice fiscale dello specifico soggetto cui intende destinare direttamente la quota del cinque

per mille della propria imposta sul reddito delle persone fisiche.

5. Qualora il contribuente apponga la propria firma in un riquadro, indicando un codice fiscale corrispondente ad

un beneficiario compreso in uno o più elenchi afferenti a diversa finalità, assume rilievo, ai fini della destinazione

delle somme, l'indicazione del codice fiscale.

33

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome viene ripartito il 5 per mille?

Ai soggetti accreditati spetta la quota del cinque per mille loro direttamente destinata dai contribuenti che, oltre

ad aver apposto la firma ai sensi dell'art. 10, hanno, altresì, indicato il codice fiscale degli enti beneficiari.

Per ragioni di economicità, le quote di importo inferiore a 100 euro non sono corrisposte all'ente e sono ripartite

all'interno della medesima finalità.

Ove il contribuente non abbia indicato alcun C.F. /abbia indicato un C.F. errato o riferibile ad un soggetto non

accreditato, le somme corrispondenti al complesso delle quote del 5xmille sono ripartite, nell'ambito delle

medesime finalità, in proporzione al numero complessivo delle destinazioni dirette, espresse mediante apposizione

del codice fiscale.

Gli enti che si sono accreditati presso più amministrazioni partecipano al riparto della quota del cinque per mille

per ciascuna categoria. Un ente che partecipa al riparto per più finalità, qualora venga escluso da una delle

amministrazioni competenti perde il diritto a fruire delle destinazioni ricevute per la categoria da cui è stato

escluso.

34

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome viene erogato il 5 per mille?

L’Agenzia delle Entrate fornisce gli elenchi alle Amministrazioni preposte che erogano così il contributo. Si

tratta in particolare di:

Ministero del lavoro e delle politiche sociali per gli ENTI DEL VOLONTARIATO (ETS in futuro), eventualmente

in convenzione con l'Agenzia delle entrate;

Presidenza del Consiglio dei ministri per le ASD;

Ministero dell'università e della ricerca per i soggetti indicati all'art. 1, comma 1, lettera b);

Ministero della salute per i soggetti indicati all'art. 1, comma 1, lettera c);

Ministero dell'interno per gli enti indicati all'art. 1, comma 1, lettera d);

Ministero per i beni e le attività culturali e per il turismo per i soggetti indicati all'art. 1, comma 3, per le

finalità di attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici di cui all'art. 23,

comma 46, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio

2011, n. 111;

Ministero dell'ambiente e della tutela del territorio e del mare per i soggetti di cui all'art. 1, comma 3, per le

finalità di sostegno degli enti gestori delle aree protette di cui all'art. 16, comma 1-bis, della legge 6

dicembre 1991, n. 394.

35

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome rendicontare il 5xmille?

Come devo rendicontare il contributo?

37

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome devo rendicontare il contributo?

38

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome devo rendicontare il contributo?

L’ente nel redigere il

rendiconto dovrà

predisporre una

relazione descrittiva

per illustrare nel

dettaglio la

destinazione della

quota ricevuta e gli

interventi realizzati,

indicandone il costo

per ciascuna delle

principali voci di

spesa.

39

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeQuali avvertenze nella rendicontazione?

PUBBLICITA’. I beneficiari del contributo del cinque per mille non possono utilizzare le somme a tale titolo

percepite per coprire le spese di pubblicità sostenute per campagne di sensibilizzazione sulla destinazione della

quota del cinque per mille, a pena di recupero del contributo utilizzato in violazione del divieto di cui al presente

comma (art. 7 DLgs 111/2017)

ACQUISTO AUTOVETTURE. Nel caso in cui il contributo sia utilizzato per l’acquisto di autovetture e/o ambulanze,

l’Ente dovrà trasmettere una dichiarazione in cui si certifica che tale acquisto non sia stato oggetto di altri

contributi pubblici. Inoltre dovranno essere specificati la targa ed il modello dell’autovettura/ambulanza acquistata.

RISORSE UMANE RETRIBUITE. In questa voce indicare i costi sostenuti per il personale che, a titolo oneroso o

gratuitamente, svolge attività in modo continuativo presso l’ente (es: retribuzione per personale dipendente a

tempo determinato o a tempo indeterminato; i rimborsi per le spese di viaggio sostenute dai volontari o da altro

personale; i costi per l’assicurazione dei volontari). Se i costi delle risorse umane retribuite superano il 50% delle

spese rendicontate è necessario allegare le buste paga fino a concorrenza del costo indicato

EROGAZIONI LIBERALI A TERZI. Nel caso di federazioni o di soggetti con articolazioni territoriali di cui la sola

struttura centrale abbia ricevuto la quota del “5 per mille dell’Irpef” provvedendo, in seguito, a disporne a favore

degli enti federati/affiliati/articolati, il rendiconto deve essere unico ed elaborato dall’organismo che ha ricevuto la

somma.

40

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeQuali avvertenze nella rendicontazione?

COSTI DI FUNZIONAMENTO. Inserire le spese per la gestione della/e struttura/e dell’ente (per esempio, canone di

locazione; canoni per la fornitura di acqua, gas e luce; spese per le pulizie) ed i costi per lo svolgimento delle

attività (per esempio, le spese di cartoleria; le spese per la circolazione di autoveicoli);

ACQUISTO DI BENI E SERVIZI. Inserire le spese per l’acquisto di beni (per esempio, beni immobili; macchinari;

apparecchiature informatiche) e servizi (per esempio, affitto locali per eventi; noleggio attrezzature; compensi per

prestazioni di lavoro occasionali);

COME IMPUTARE I DOCUMENTI ALLA RENDICONTAZIONE?

I documenti giustificativi devono essere annullati da apposita dicitura attestante che la spesa è stata sostenuta con

la quota del “5 per mille dell’Irpef” percepita per l’anno di riferimento. Il rendiconto e gli allegati devono essere

conservati, unitamente ai giustificativi di spesa, per almeno dieci anni presso la sede legale o presso altra sede da

notificare ed essere messi a disposizione del Ministero qualora ne faccia richiesta.

41

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome accantono le risorse?

E’ possibile per le associazioni beneficiarie del contributo accantonare in tutto o in parte l’importo

percepito, fermo restando che l’Ente beneficiario deve

specificare nella relazione allegata al rendiconto le finalità dell’accantonamento effettuato

allegare il verbale dell’organo competente previsto dallo Statuto in cui viene deliberato

l’accantonamento e specificata la destinazione delle somme

allegare tutta la documentazione relativa al futuro utilizzo delle somme (es: in caso di accantonamento

per costruzione immobile o sua ristrutturazione l’Ente dovrà allegare permessi di costruzione, progetti

e/o preventivi di spesa).

E’ obbligatorio, comunque, per gli Enti spendere tutte le somme accantonate in progetti di durata non

superiore al triennio («e) dettagliatamente gli eventuali accantonamenti delle somme percepite per la

realizzazione di progetti pluriennali, con durata massima triennale, fermo restando l'obbligo di rendicontazione

successivamente al loro utilizzo.» art. 16 DPCM 23/7/2020) e rinviare il modello di rendiconto

opportunamente compilato.

42

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome accantono le risorse?

43

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome rendiconto le risorse accantonate?

44

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeCome cambiano le regole della pubblicità del rendiconto del 5xmille?

Quali obblighi di pubblicità del rendiconto? La disciplina pregressa

Cosa era previsto in passato?

DPCM 23/4/2010

«3. I rendiconti e le relative relazioni dovranno essere trasmesse, entro 30 giorni dalla data ultima prevista per

la compilazione, all'amministrazione competente alla erogazione delle somme, per consentirne il controllo. A tal

fine, la medesima amministrazione potrà richiedere l'acquisizione di ulteriore documentazione integrativa.

4. Gli enti che hanno percepito contributi di importo inferiore a 20.000 euro non sono tenuti, salva espressa

richiesta dell'amministrazione, all'invio del rendiconto e della relazione, che dovranno comunque essere redatti

entro un anno dalla ricezione degli importi e conservati per 10 anni.

5. Le amministrazioni competenti possono operare, anche a campione controlli amministrativo-contabili delle

rendicontazioni anche presso le sedi degli enti beneficiari».

46

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeQuali obblighi di pubblicità del rendiconto? La disciplina attuale

DLGS 111/2017 art. 8 DPCM 23/07/2020

1. I beneficiari del riparto del contributo hanno «2. I rendiconti e le relative relazioni dovranno essere

l'obbligo di redigere un apposito rendiconto, entro trasmesse, entro trenta giorni dalla data ultima prevista per la

un anno dalla ricezione delle somme, e trasmetterlo compilazione, all'amministrazione competente alla erogazione

all'amministrazione erogatrice entro i successivi delle somme, per consentirne il controllo. A tal fine, la

trenta giorni, accompagnato da una relazione medesima amministrazione potrà richiedere l'acquisizione di

illustrativa, dal quale risultino in modo chiaro, ulteriore documentazione integrativa e potrà operare, anche a

trasparente e dettagliato la destinazione e l'utilizzo campione, controlli amministrativo-contabili delle

delle somme percepite. rendicontazioni anche presso le sedi degli enti beneficiari.

2. Gli stessi beneficiari hanno, altresì, l'obbligo di 3. Gli enti che hanno percepito contributi di importo inferiore a

pubblicare sul proprio sito web, entro trenta giorni 20.000 euro non sono tenuti, salva espressa richiesta

dalla scadenza del termine di cui al comma 1, gli dell'amministrazione, all'invio del rendiconto e della relazione,

importi percepiti ed il rendiconto di cui al comma 1, che dovranno comunque essere redatti entro un anno dalla

dandone comunicazione all'amministrazione ricezione degli importi e conservati per 10 anni.

erogatrice entro i successivi sette giorni. 5. I beneficiari di cui al comma 1 hanno, altresì, l'obbligo di

pubblicare sul proprio sito web, entro trenta giorni dalla

scadenza del termine di cui al comma 2 gli importi percepiti

ed il rendiconto di cui al comma 1, dandone comunicazione

all'amministrazione erogatrice entro i successivi sette giorni».

47

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeLa lettura delle norme

La trasmissione all’amministrazione erogante del rendiconto resta legata all’entità del contributo ricevuto (20.000

euro) secondo quando indicato dal DPCM 23/7/2020.

Non disponiamo ancora di un documento di prassi che chiarisca gli obblighi di pubblicità del rendiconto.

1) Da quando sono in vigore i nuovi vincoli?

Il Ministero del Lavoro (nota n. 2106 del 26/02/2019) ha chiarito che le novità introdotte dal DLgs 111/2017 sulla

pubblicità non entravano subito in vigore – continuando ad essere disciplinati dagli artt. 12 e 12 bis del DPCM

23/4/2010 come modificato dal DPCM 7/7/2016 - ma solo con l’entrata del DPCM attuativo, per cui si ritiene

dall’approvazione del DPCM 23/7/2020.

2) Tutti devono pubblicare il rendiconto sul sito internet o solo quanti devono trasmettere al Ministero?

La formulazione della norma non da certezze: il comma 2 dell’art. 8 del DLgs 111/2017 rinvia ai beneficiari di cui al

comma 1 che sono sia i beneficiari del 5xmille che i beneficiari del 5xmille tenuti alla trasmissione del rendiconto

all’Amministrazione. Sono stati già sollecitati chiarimenti. Non viene indicata la possibilità di pubblicare il rendiconto

sul sito internet della rete associativa come viceversa previsto dall’art. 14 del DLgs 117/2017: è stata sollecitata

l’indicazione di questa possibilità.

48

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assieme… e se approviamo il BILANCIO SOCIALE?

Il rendiconto non dovrà essere predisposto e trasmesso solo nel caso in cui il soggetto beneficiario rediga un

bilancio sociale.

A tale proposito si specifica che:

• qualora il bilancio sociale sia pubblicato sul sito dell’Associazione dovrà essere inviata la sola comunicazione

dell’avvenuta pubblicazione sul sito e la delibera dell’organo competente di approvazione dello stesso;

«Gli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate superiori ad 1 milione di

euro devono depositare presso il registro unico nazionale del Terzo settore, e pubblicare nel proprio sito

internet, il bilancio sociale redatto secondo linee guida adottate.»

• qualora il bilancio sociale non sia pubblicato sul sito dell’Associazione dovrà essere trasmesso al Ministero del

Lavoro e delle Politiche Sociali allegando la delibera dell’organo competente di approvazione dello stesso, con

le stesse tempistiche previste per la trasmissione del Rendiconto.

N.B. : nel caso in cui la riscossione dell’importo del “5 per mille dell’Irpef” cade in prossimità della chiusura

dell’anno e, di conseguenza, il bilancio non può rendere conto dell’utilizzo dell’intero ammontare della somma

percepita, tale obbligo sarà assolto con i successivi bilanci. Tale modalità andrà comunque comunicata

all’Amministrazione

49

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeQuali obblighi di pubblicità per l’amministrazione?

4. Ciascuna amministrazione erogatrice pubblica, entro 90 giorni dalla erogazione del contributo, sul proprio sito

web, gli elenchi dei soggetti ai quali è stato erogato il contributo, con l'indicazione del relativo importo, nonché il

link al rendiconto pubblicato sul sito web del beneficiario provvedendovi entro 30 giorni dall'acquisizione degli

elementi informativi di cui al comma 2.

5. In caso di violazione degli obblighi di pubblicazione di cui al comma 4, a carico di ciascuna amministrazione

erogatrice si applicano le sanzioni previste dagli articoli 46 e 47 del decreto legislativo 14 marzo 2013, n. 33 (art.

8 DLgs 111/2017).

50

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeControlli e sanzioni …

I contributi erogati sono soggetti a recupero nei seguenti casi:

a) qualora la erogazione delle somme sia stata determinata sulla base di dichiarazioni mendaci o basate su false

attestazioni anche documentali;

b) qualora venga accertato che il contributo erogato sia stato impiegato per finalità diverse da quelle perseguite

istituzionalmente dal beneficiario o per spese di pubblicità vietate;

c) qualora le somme erogate non siano state oggetto di rendicontazione;

d) qualora gli enti che hanno percepito contributi non inviino il rendiconto e la relazione;

e) qualora, a seguito di controlli, l'ente beneficiario sia risultato non in possesso dei requisiti che danno titolo

all'ammissione al beneficio;

f) qualora l'ente, dopo l'erogazione delle somme allo stesso destinate, risulti, invece, aver cessato l'attività o non

svolgere più l'attività che da' diritto al beneficio, prima dell'erogazione delle somme medesime.

L'amministrazione competente, previa contestazione, in esito a un procedimento in contraddittorio, provvede al

recupero del contributo e, nell'ipotesi di cui alla lettera a), del comma 1, trasmette gli atti all'Autorità giudiziaria.

Il recupero del contributo comporta l'obbligo a carico del beneficiario di riversare all'erario, entro il termine di 60

giorni dalla notifica, l'ammontare percepito, in tutto o in parte, rivalutato secondo gli indici ufficiali Istat di inflazione in

rapporto ai «prezzi al consumo per le famiglie di operai ed impiegati» e maggiorato degli interessi corrispettivi al tasso

legale, con decorrenza dalla data di erogazione del contributo. Ove l'obbligato non ottemperi al versamento entro il

termine fissato, il recupero coattivo dei contributi e degli accessori al contributo stesso, rivalutazione ed interessi,

viene disposto secondo le modalità previste dalla normativa vigente. Resta salva l'applicazione delle sanzioni penali ed

amministrative.

51

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeLe ultime novità

L’apertura dei bar circolistici

Articolo 2 bis (Somministrazione di alimenti e bevande nei circoli ricreativi, culturali e sociali del Terzo settore)

1. Fino alla data di cessazione dello stato di emergenza epidemiologica da COVID-19, la sospensione delle attività

dei circoli ricreativi, culturali e sociali, adottata nell'ambito delle misure di contrasto e contenimento alla diffusione

del COVID-19 sull'intero territorio nazionale, non determina la sospensione delle attività di somministrazione di

alimenti e bevande delle associazioni ricomprese tra gli enti del Terzo settore disciplinati dal codice di cui al decreto

legislativo 3 luglio 2017, n. 117, che possono proseguire nel rispetto delle condizioni e dei protocolli di sicurezza

stabiliti dalla normativa vigente per le attività economiche aventi il medesimo o analogo oggetto e secondo

modalità tali da evitare qualsiasi forma di assembramento, anche occasionale, o qualsiasi forma di aggregazione

per le finalità proprie dei predetti enti.

DL 14/1/2021 n. 2 - articolo inserito dall'articolo 1, comma 1, della Legge 12/3/2021, n. 29, in sede di

conversione.

Aspetti da attenzionare:

• non è consentita la riapertura di tutti i c.d. bar circolistici ma esclusivamente di quelli afferenti alle sedi di ETS

• l’attività – in presenza di licenza circolistica e attività rivolta ai soli soci – è fiscalmente agevolata solo se

strumentale alle attività istituzionali. Se le attività istituzionali – culturali/ricreative – sono sospese come

comportarsi fiscalmente?

• in zona rossa comunque solo asporto.

53

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeIl Decreto sulle attività diverse non ancora in GU

Consiglio di Stato: gennaio 2020 parere interlocutorio, a fine ottobre del 2020, dopo aver ricevuto chiarimenti dai

ministeri interessati (Lavoro ed Economia), ha espresso parere favorevole, segnalando solo poche osservazioni di

forma. Mancano solo le firme dei due ministri e la pubblicazione in Gazzetta ufficiale.

Il testo DOVREBBE quindi mantenere i parametri originariamente previsti:

le attività diverse si considerano secondarie qualora, in ciascun esercizio, ricorra una delle seguenti condizioni:

a) i relativi ricavi non siano superiori al 30% delle entrate complessive dell’ETS;

b) i relativi ricavi non siano superiori al 66% dei costi complessivi dell’ETS, intendendo tali anche i costi figurativi

dei volontari iscritti nel Registro (quanto sarebbero costati se fossero stati pagati?), il valore delle erogazioni

liberali anche in natura, la differenza tra il costo normale dei beni ed il costo effettivamente sostenuto (es: beni

scontati o regalati),

senza considerare però il valore (provento o onere) del distacco del personale presso ETS.

Al verificarsi di tali condizioni devo fare la segnalazione al RUNTS ma non vengo cancellato dal RUNTS se l’anno

successivo garantisco che il rispetto delle soglie avvenga rientrando dello sforamento dell’anno precedente.

N.B. DM ancora in fase di approvazione !!!

54

Materiale Arsea srl © - ad utilizzo esclusivo dei partecipanti al seminario PartecipAzione – Associazioni in-formazione assiemeGrazie per l’attenzione! Francesca Colecchia

Puoi anche leggere