IFRS 16 Lease ASSILEA - Associazione Italiana Leasing - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IFRS 16 Lease

ASSILEA

Associazione Italiana Leasing

“One of my great ambitions before I die is to fly in an aircraft that is on an airline’s balance sheet” Sir David Tweedie, Former Chairman of the IASB, during a speech to the Empire Club of Canada on April 25, 2008.

LA QUALIFICAZIONE INTERNATIONAL GAAP (ANTE IFRS 16)

Leasing

Leasingfinanziario

operativo

LA QUALIFICAZIONE INTERNATIONAL GAAP (ANTE IFRS 16)

Anomalie riconosciute dallo stesso IAS 17 connesse alla diversa qualificazione dello stesso

contratto… “L’applicazione di queste definizioni alle differenti situazioni del locatore e locatario

possono avere come conseguenza che il medesimo contratto di leasing sia classificato in modo

differente dal locatore e dal locatario” (IAS 17.9).

Secondo Utilizzatore: Finance Lease bene rilevato

e in entrambi

Secondo Concedente: Operating Lease

i bilanci

Secondo Utilizzatore: Operating Lease bene non rilevato

e

Secondo Concedente: Finance Lease in ambedue

i bilanci

Nuovo approccio:

LESSEE

-Diritti / Obblighi derivanti dal contratto di

Leasing (senza distinzioni fra finanziario e

operativo)

Attivo Passivo

-Right of use distintamente indicato in attivo

Diritto a utilizzare Obbligo di pagare dello S.P. (senza «annegare»

il bene i canoni impropriamente i beni in leasing tra gli altri

beni detenuti in proprietà)

Superare la distinzione fra leasing finanziario e leasing operativo Far emergere dai bilanci “l’indebitamento” – prima nascosto – implicito nei contratti di leasing operativo

Rientrano nell’ambito di applicazione (scope) tutte le forme tecniche di locazione, leasing e noleggio a prescindere dalla natura finanziaria o commerciale: - Lease finanziari con riscatto elevato - Lease operativi su beni con VR garantito - Lease operativi - Locazioni immobiliari - Sale & Lease back operativi - Noleggi auto a medio lungo termine - Noleggi a breve termine (con semplificazioni) - Locazione finanziaria classica (con opzione di riscatto di cui è ragionevolmente certo l’esercizio) - Sale & Lease back finanziari e locazioni con patto di futura vendita

IFRS 16 LEASES. ESENZIONI

L’IFRS 16 prevede la possibilità, per il lessee, di non

applicare quanto richiesto dal nuovo standard nel caso in

cui:

• il lease si configuri di breve termine, e cioè generalmente

ci si riferisce a lease di durata inferiore ad un anno; oppure

• l’asset sottostante sia di modico valore (ossia, secondo

consuetudine, di valore inferiore a 5.000 USD).

IFRS 16 LEASES Come funziona?

Un contratto è o contiene un lease se trasferisce il diritto di controllare l’uso di un bene identificato per un periodo di tempo dietro pagamento di un corrispettivo (B9-B31)

28/05/2019 Titolo documento 11

• ASSET DEFINITO Specificato in contratto • CONTROLLO DELL’USO DELL’ASSET Diritto di ottenere tutti i benefici economici (B21-B23)e diritto di decidere sull’utilizzo dell’attività (B24-B31) • DIRITTO DI SOSTITUZIONE DELL’ASSET Anche se l’asset è specificato comunque il sostanziale diritto di sostituzione del medesimo genera scope out

IFRS 16 LEASES. Leasing & Services (B32-B33)

IFRS 16 LEASES. E’ UN LEASE? Un’azienda di caffè stipula un contratto con un operatore aeroportuale finalizzato all’ottenimento di uno spazio nell’aeroporto per vendere i suoi prodotti per un periodo di 3 anni. Per l’analisi del contratto si riportano di seguito le caratteristiche dello stesso: Il contratto stabilisce la quantità di spazio e che lo stesso possa essere situato in uno qualsiasi dei diversi settori di imbarco all'interno dell'aeroporto; Il fornitore ha il diritto di cambiare l’area locata in ogni momento durante il periodo di uso, con un dispendio economico minimo da parte del fornitore. Pertanto sono disponibili diverse aree nell’aeroporto conformi alle caratteristiche dello spazio indicato nel contratto; Il cliente possiede un chiosco di sua proprietà per la vendita dei prodotti che può essere agevolmente spostato in altra area dell’aeroporto.

IFRS 16 LEASES. E’ UN LEASE? Non esiste un asset chiaramente specificato. Il cliente controlla il suo chiosco, però l’oggetto del contratto è lo spazio utilizzato dal chiosco che può essere modificato a discrezione dell’operatore aeroportuale; L’operatore aeroportuale inoltre ha il diritto di cambiare l’area attribuita al cliente senza la preventiva approvazione dello stesso; L’operatore aeroportuale ha la possibilità pertanto, attraverso la sostituzione degli spazi, di beneficiare dei vantaggi economici derivanti dell’uso dello spazio in concessione.

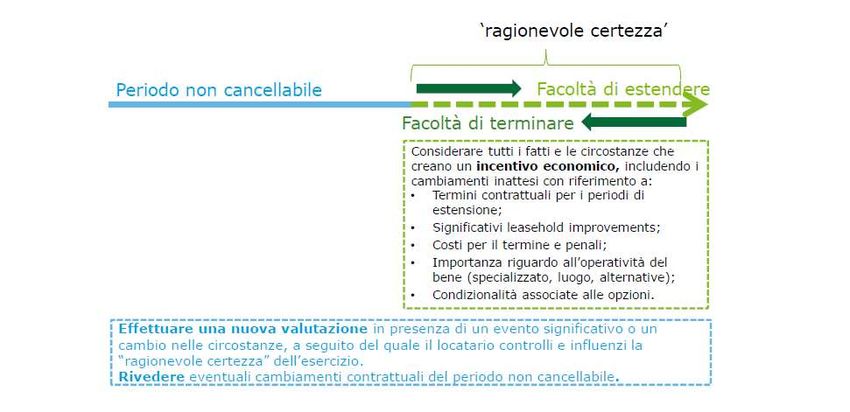

IFRS 16 LEASES. LA DURATA DEL LEASE (B34 e ss.)

Fonte DeloitteIFRS 16 LEASES. LEASE LIABILITY • pagamenti fissi, al netto di eventuali incentivi da ricevere dal lessor; • pagamenti variabili correlati ad un indice o ad un tasso, che inizialmente vengono determinati con un indice o un tasso disponibile alla data di valutazione iniziale; • gli importi che il locatario, si prevede, dovrà pagare a titolo di garanzie del valore residuo; • il prezzo relativo all’opzione di acquisto se il lessee è ragionevolmente certo di esercitarla; • eventuali penalità previste in contratto per il recesso, se quest’ultimo risulti ragionevolmente certo

IFRS 16 LEASES. RIGHT OF USE • valutazione iniziale della passività, rappresentata dal valore attuale dei pagamenti futuri; • eventuali canoni pagati anticipatamente (esempio classico è quello del maxi- canone) al netto degli incentivi ricevuti dal lessor; • i costi diretti sostenuti inizialmente dal lessee; • una stima di tutti i costi che il lessee dovrà sostenere per lo smantellamento e rimozione del bene e il ripristino del luogo in cui è situato il bene locato.

IFRS 16 LEASES. RIGHT OF USE

Il locatario registrerà l’ammortamento del diritto d’uso su base sistematica a quote

costanti e separatamente la componente finanziaria che matura sulla “esposizione

finanziaria” secondo il metodo del costo ammortizzato

• Se il leasing trasferisce la proprietà dell'attività sottostante al locatario al termine della

durata del leasing o se il costo dell'attività consistente nel diritto di utilizzo riflette il fatto

che il locatario eserciterà l'opzione di acquisto, il locatario deve ammortizzare l'attività

consistente nel diritto di utilizzo dalla data di decorrenza fino alla fine della vita utile

dell'attività sottostante.

• In caso contrario, il locatario deve ammortizzare l'attività consistente nel diritto di utilizzo

dalla data di decorrenza alla fine della vita utile dell'attività consistente nel diritto di

utilizzo o, se anteriore, al termine della durata del leasing

Par. 32Il d.lgs 139/2015 (direttiva 34/2013/UE) ha apportato significative novità

alle disposizioni del codice civile inerenti la predisposizione del bilancio

(artt.2423-2435-ter, c.c.ITA GAAP) conferendo chiarezza al PRINCIPIO

DI PREVALENZA DELLA SOSTANZA SULLA FORMA

TUTTAVIA

PER LE OPERAZIONI DI LOCAZIONE FINANZIARIA E COMPRAVENDITA CON RETROLOCAZIONE

FINANZIARIA (OIC 12 APPENDICE A)

PER ORA RIMANE INVARIATA:

• LA CONTABILIZZAZIONE

• L’INFORMAZIONE DI NOTA INTEGRATIVAIFRS 16 - LEASE

IPOTESI Anno 1: Quota capitale =186; Quota interessi =45; Q. Amm.to:

Anni di contratto: 3 200

Rata del canone: 231 Anno 2: Quota capitale =199; Quota interessi =32; Q. Amm.to:

Costi diretti iniziali: 0 200

Anno 3: Quota capitale =215; Quota interessi =16; Q. Amm.to:

200

IFRS 16 «IASB» IFRS 16 «ASSILEA»

*approccio FASB

ANNO 0 1 2 3 1 2 3

STATO PATRIMONIALE

ATTIVO_Diritto all’uso 600 400 200 0 414 215 0

PASSIVO_Passività 600 414 215 0 414 215 0

CONTO ECONOMICO

Costi operativi 200 200 200 231 231 231

Interessi Passivi 45 32 16 0 0 0

Totale spese 245 232 216 231 231 231IFRS 16 - LEASE IFRS 16 «ASSILEA»

IFRS 16 «IASB» Delta impatto a CE

Approccio FASB*

Decorrenza del contratto

Diritto uso a passività 600 Diritto uso a passività 600

ANNO 1

Amm.to diritto uso

Costo lease(amm.to) a dir.uso 186

Ammortamento a dir.uso 200

Costo lease (int.pass.) a pass.tà 45

245 – 231 (186+45) = 14

Maturazione interessi Int.pass. a passività 45

Passività a cassa 231

Pagamento rata Passività a cassa 231

ANNO 2

Amm.to diritto uso

Costo lease(amm.to) a dir.uso 199

Ammortamento a dir.uso 200

Costo lease (int.pass.) a pass.tà 32

232 – 231 (199+32) = 1

Maturazione interessi Int.pass. a passività 32

Passività a cassa 231

Pagamento rata Passività a cassa 231

ANNO 3

Amm.to diritto uso

Costo lease(amm.to) a dir.uso 215

Ammortamento a dir.uso 200

Costo lease (int.pass.) a pass.tà 16

216 – 231 (215+16) = -15

Maturazione interessi Int.pass. a passività 16

Passività a cassa 231

Pagamento rata Passività a cassa 231

N.B. La contabilizzazione secondo la metodologia prevista in prima colonna comporta maggiori costi iniziali rispetto

alla contabilizzazione secondo la metodologia prevista per in seconda colonna.IFRS 16 LEASES. Effetti

Fonte DeloitteIFRS 16 LEASES. Sale & Leaseback Una società ha iscritto in bilancio una attività al valore di Euro 10.000. Decide di vendere tale attività ad una società di leasing al fair value di Euro 15.000 e contestualmente di riprenderla in leaseback per 10 anni con un canone annuo di Euro 1.600. Il tasso interno di rendimento è valutato al 4%. Utilizzando tale tasso, il valore attuale (present value) dei futuri canoni (lease payments) ammonterebbe a Euro 12.977. Il Right of Use è pertanto iscritto ad un valore corrispondente alla proporzione che segue: Valore attuale dei canoni / fair value dell’asset = Euro 12.977 / Euro 15.000 = 86.51% Right of Use Asset = 86.51% x Euro 10.000 = Euro 8.651 Le scritture in partita doppia saranno pertanto le seguenti: Cassa D 15.000 Rou D 8.651 Asset A 10.000 Liability A 12.977 Utile A 674

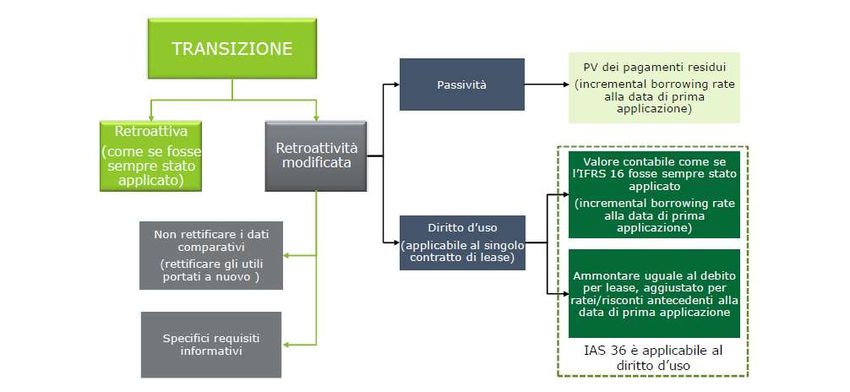

IFRS 16 LEASES. DISPOSIZIONI TRANSITORIE

Fonte Deloitte«ESSERE LEASE O NON ESSERE LEASE…» SARA’ QUESTO IL VERO PROBLEMA!

www.the-hurry.com

PAY PER USEPuoi anche leggere