Digital Horizons e nuovi scenari: il futuro delle

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

2 notiziariotecnico anno 26 3/2017 3

Digital Horizons e

nuovi scenari:

il futuro delle

telco è video?

La trasformazione digitale sta modificando usi e costumi delle persone, abilitando nuovi e diversi

modelli di consumo, e molti settori dell’economia ne sono condizionati. Le telecomunicazioni

sono impattate in modo duplice: il settore TLC è sia esposto a rischi sui propri modelli

di business, sia in grado di abilitare alcune possibilità specifiche del

Massimo Arciulo, Paolo Murri settore, oggi solo latenti.

Questo articolo propone una vista semplificata degli elementi

fondamentali che entrano in gioco nel considerare i nuovi

scenari digitali con la prospettiva degli operatori TLC,

per arrivare all’analisi di rischi e opportunità e – fra

queste – quelle legate al digital video.

La trasformazione digitale

nasce con la separazione

tra reti e servizi

La trasformazione digitale è stata fonda-

mentalmente abilitata dalla diffusione su

scala mondiale di Internet e in particolare

della tecnologia IP-based (Internet Pro-

tocol), che ha determinato il disaccoppia-

mento tra reti di telecomunicazioni e servizi,

l’ingresso di nuovi attori e un riassetto del

mercato.

Con la diffusione di Internet, l’architettura

del mercato delle telecomunicazioni si è pro-

gressivamente trasformata e organizzata in

due macro-categorie:

• I nuovi soggetti, i cosiddetti OTT (Over the

Top), con accesso ai mercati mondiali e

minime barriere all’entrata.

4 notiziariotecnico anno 26 3/2017 5

Telecomunoicazioni Fisse e Mobili

Ricavi Complessivi in Italia (Mld Euro)

[fonte: AGCOM]

di capital allocation, hanno messo

sullo stesso piano servizi digitali e

core business.

Ad esempio, per un UTT un’ipotetica

alternativa tra investire risorse per

la copertura in fibra o nello sviluppo

prezzi) è, nel complesso, negativo Se un tempo gli operatori telefonici di un servizio digitale ha implicazioni

ed è espressione di una migrazione gestivano a 360 gradi, in regime di che vanno al di là dei business case,

del valore del settore dagli UTT ver- monopolio, infrastruttura e servizi e perché significa decidere se opera-

so gli OTT e i clienti finali. un portafoglio estremamente limi- re nel proprio dominio naturale, o

Questo aspetto è critico per gli UTT tato, oggi non è più così. Le reti sono in quello “alieno” degli OTT. Questa

e per l’industria digitale nel com- ancora nel loro dominio, ma in regi- consapevolezza è necessaria per

• Gli operatori che offrono servizi di La connettività è un elemento inso- particolare della competizione e plesso, perché se una componente me di concorrenza sia su infrastrut- indirizzare valutazioni dei rischi cor-

connettività, che a loro volta pos- stituibile della catena del valore dei della progressiva commoditizza- indispensabile della catena del va- tura e connettività, offerta anche da rette e per fare scelte organizzative

sono avere la proprietà dell’infra- servizi digitali; tuttavia la l’intensità zione della connettività che hanno lore (la rete) nel tempo non riesce operatori che fanno reselling, sia sui coerenti, non per evitarle o eluderle.

struttura oppure rivendere quella della crescita dei volumi (di dati) non prodotto una riduzione dei prezzi ad attrarre investimenti sufficienti servizi, offerti da una infinità di sog- Gli OTT, i driver della trasformazio-

di terzi (Service Provider, Opera- si sta traducendo in un’equivalente medi per unità di prodotto (kbyte) a mantenere un elevato grado di in- getti (OTT) piccoli e agili (startup) o ne digitale, sono animali profonda-

tori Virtuali). Per simmetria con- prosperità economico-finanziaria. venduto. novazione, il sistema nel suo com- di grandi aziende multinazionali (big mente diversi dagli UTT: nascono

venzionale li chiameremo UTT Occorre infatti tenere conto alme- L’effetto combinato della dinami- plesso rischia di rallentare. internet players). come start-up a bassissima intensi-

(Under The Top). no di altre due forze in gioco ed in ca di queste due variabili (volumi e Può essere utile articolare di con- tà di capitale, agili, sostenuti da un

seguenza gli scenari di innovazione mercato dei capitali specifico e azio-

possibili [vedi tabella]. nisti pronti a compensare i fallimen-

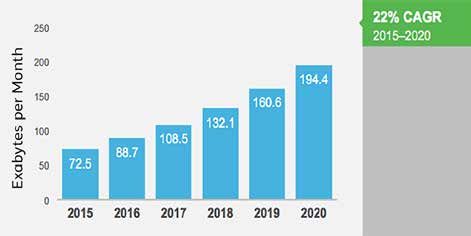

Crescita del traffico IP globale/TopLine .

Il traffico IP globale aumenterà di 3 volte dal 2015- La scelta obbligata Questa articolazione forza una let- ti in alcune iniziative, con i successi

Il punto critico: cresce 2020 [fonte: Cisco VNI Global IP Traffic Forecast, 2015-2020 ] degli Under the Top: tura del business delle telecomu- di altre. Nel tempo alcune start-up

la domanda, ma non i orientarsi ai ricavi nicazioni apparentemente banale, sono evolute in colossi (Google, Fa-

ricavi propri e di sistema ma che in passato è stata fin troppo cebook, etc), cresciuti al punto da

sottovalutata dagli UTT che, chia- dominare segmenti dei mercati di-

I player OTT hanno a loro volta inne- In questo scenario la priorità degli mati ad affrontare continue scelte gitali mondiali.

scato il ciclo di innovazione che oggi operatori è creare valore e alimen-

chiamiamo genericamente “trasfor- tare la crescita dei ricavi, competen-

mazione digitale”, con un primo im- do tra di loro, con gli OTT e innovan- Dominio Arena competitiva prevalente

patto positivo per le telecomunica- do. In altre parole sono obbligati ad

Infrastruttura UTT infrastrutturati

zioni: la crescita della domanda di affrontare i rischi legati alle insidie

connettività, il core business degli dell’architettura del mercato de- Servizi di connettività UTT (infrastrutturati, virtuali, service provider)

UTT. scritta all’inizio di questa traccia. Servizi digitali OTT

6 notiziariotecnico anno 26 3/2017 7

Questi ed altri elementi non pos- centi come il GSM prima e l’UMTS servizi digitali ampia, selezionando

sono essere trascurati quando l’o- poi. L’attuale pluralità di operatori gli ambiti di maggiore interesse e

peratore di TLC definisce il proprio nei diversi continenti non consen- probabilità di successo (cfr articolo

portafoglio di servizi. E’ storia ormai te un allineamento su sviluppi XXX: TIM Vision, IoT, Big Data, Ser-

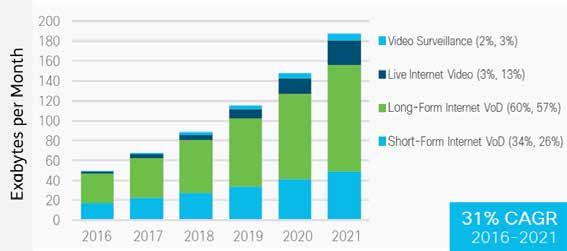

La figura si riferisce

l’insuccesso dell’iniziativa dell’in- che richiedono scala e interope- vizi ICT) e sui quali investire, affron- alle quote di

dustry denominata “Rich Commu- rabilità. tando con determinazione anche la traffico 2016-2021

[fonte: Cisco VNI Global

nication Services”, che con anni • A questo si aggiungono illusorie concorrenza degli OTT, facendo leva IP Traffic Forecast,

di ritardo e lentezza ha tentato di fughe in avanti di chi crede di po- proprio sulle diversità e gli asset che 2016-2021]

sviluppare una suite standard che ter vendere servizi su piattaforme un telco può mettere in gioco nella

facesse concorrenza alle app di esclusive (esempi recenti e attua- competizione: reti, sistemi di billing,

messaging OTT (Skype,Whatsapp, li di grandi gruppi che offrono app clienti, canali di vendita, brand awa-

etc), ovvero di aziende nate come chiuse nella loro customer base). reness, etc.

start-up di qualche decina di per- Questo rallenta l’affermarsi di Il più importante asset, che assorbe

sone. Questo solo è un esempio di standard e protocolli in grado di gran parte degli investimenti, per in funzione dell’evoluzione e della Un ulteriore aspetto: le scelte edi- • Connettività e infrastruttura: of-

un fenomeno non isolato ed è facile fare massa critica di ricavi e dun- un operatore infrastrutturato come composizione della domanda video. toriali che gli UTT e gli OTT faranno ferta sia retail sia wholesale di ac-

ipotizzare che gran parte degli ope- que volano di ulteriore innovazio- TIM è la rete, la connettività. Se è Ad esempio l’offerta di connettività sulle proprie piattaforme video digi- cesso e trasporto di dati (e quindi

ratori più evoluti abbiano sperimen- ne. vero che la connettività è un ingre- potrebbe distinguere, in funzione tali avranno un impatto sul dimen- di video) e CDN (Content Delivery

tato direttamente e dolorosamente • La competizione sulle market- diente fondamentale dell’economia del video trasportato, livelli di ser- sionamento delle reti, perché un Network) nazionale e internazio-

la complessità di competere con share degli operatori UTT – ov- digitale, è interessante analizzare vizio, qualità, risoluzione, latenza evento live di grande interesse (es. fi- nale (con Sparkle). Il posiziona-

soggetti e in mercati così diversi. vero tra gli operatori UTT – mette come si caratterizza la domanda e rapporto upstream/downstream. nale di Champions League, festival di mento distintivo in questo ambito

In altre parole la trasformazione di- sotto pressione la stessa reddi- di connettività. La risposta è molto Nelle proiezioni di Cisco (vedi gra- San Remo) richiede molte più risorse è legato alla qualità delle reti TIM

gitale pone gli UTT davanti a scelte tività sulla connettività, da cui il semplice: il video rappresenta oggi fico) il video avrà prevalentemente contemporanee di una telecamera di in termini di copertura, funziona-

di portafoglio (digitale) che hanno dilemma accennato: crescono la oltre il 65% del traffico dati traspor- una natura di broadcasting in tem- sorveglianza (curva di domanda piat- lità e livelli di servizio.

possibilità di successo solo se ac- domanda e gli investimenti, ma tato dalle reti TLC fisse e mobili e nel po reale o Video on Demand, tipi- ta, localizzazione fissa) o di un video • Servizi a contenuto: TIM vision

compagnate con grande attenzione non i ricavi. La stessa innovazio- 2021 supererà il 90% [fonte: Cisco]. camente asimmetrico in favore del di uno Youtuber (Video on Demand). aggrega per i clienti consumer

alla valorizzazione di quegli asset ne – in termini di technological Questo significa che, al di là di qual- download. Forme di comunicazione In termini di value proposition TIM contenuti video e beneficia di

che possono fare la differenza ri- change sui mercati primari che siasi considerazione si possa fare sul video peer to peer implicherebbero già ha già alcuni servizi in questo partnership con importanti pla-

spetto ad un OTT. abilita quella su quelli adiacenti – futuro dell’economia digitale e sul al contrario traffici più simmetrici. dominio: yer del settore, primo fra tutti il

Il discrimine tra OTT e UTT sta qui: ne esce indebolita. ruolo che in questa avranno le telco,

nella identificazione degli asset pro- Gli investimenti di Tim si situano in un dato è già oggi certo: gli opera-

pri di riferimento, che consentono questo contesto storico. tori si troveranno a gestire reti fisse

di orientare il valore generato dai e mobili che in larga parte traspor-

clienti verso l’innovazione che ri- teranno video. Anzi, già oggi è così.

chiede massa critica di capitale. La Occorre allora che gli UTT indivi-

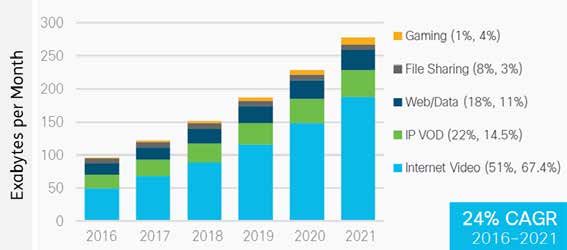

connettività, in primis, che avviene TIM investe su duino elementi di valore distintivi La figura si riferisce

su risorse radio sempre più scarse. diverse piattaforme, rispetto agli OTT che possano es- alle quote di

Ad oggi questo non avviene, perché: con attenzione al sere intercettati e sui quali investire

traffico 2016-2021

[fonte: Cisco VNI Global

• A differenza degli anni ‘80 e ‘90, video risorse in aggiunta a quelle – ingenti IP Traffic Forecast,

2016-2021]

gli operatori di riferimento non e indispensabili – relative alla con-

sono più monopoli pubblici, il cui In questo contesto e con questa nettività e al trasporto. Inoltre po-

coordinamento su servizi e tec- consapevolezza TIM ha sviluppato tranno orientare le scelte tecnologi-

nologie abilitava piattaforme vin- nel tempo una value proposition di che e di business sulla connettività

8 notiziariotecnico anno 26 3/2017 9

partner strategico Canal+. Nella • Marketing digitale: il videomarke- Conclusioni

competizione con gli OTT TIM po- ting sul web e sui social sta diven-

trà sempre far leva sulla qualità tando una forma sempre più dif- Alla luce di questo è facile presu-

del servizio, il bundling dell’offer- fusa di comunicazione low cost e mere che nel prossimo futuro gli

ta con fisso e mobile, i servizi di segmentata, quindi estremamen- operatori orienteranno le proprie

caring e assistenza tecnica, e – a te efficace. Inoltre servizi anche scelte di portafoglio e tecnologiche

tendere – l’offerta di contenuti in complessi possono essere venduti con grande attenzione alle possibi-

esclusiva. on-line solo se corredati di video lità offerte dal video, affiancando

Massimo Arciulo massimo.arciulo@telecomitalia.it

• Servizi di presence: TIM offre ai che ne spiegano il funzionamento. agli investimenti in connettività “vi-

laureato in Economia e Commercio con indirizzo matematico, dall’aprile del 2016 è Chief Pricing Officer di TIM.

propri clienti business servizi di • Formazione: la fruizione di corsi deo”, investimenti in servizi e piat- Ha iniziato la sua carriera nel 1989 in Telecom Italia, allora SIP, nella funzione Planning & Control e poi nella

collaboration e comunicazione vi- attraverso webinar o corsi video taforme per uso interno, per il mer- Divisione Servizi Mobili. Quando è stata fondata TIM, nel 1995, ha assunto la responsabilità delle Valutazioni

Economiche e successivamente quella del Business Planning & Investor Relation. Nel 2002, dopo un anno in

deo in partnership con player del in real-time o on-demand è sem- cato wholesale (anche degli OTT) IPSE come assistente dell’Amministratore Delegato, è passato in Wind assumendo l’incarico di Direttore degli

settore. Nella competizione con pre più diffusa all’interno di TIM e e retail che possano ulteriormente Affari Regolatori e poi, dal 2003, ha gestito la funzione Planning & Business Intelligence. Nel 2009 in Alitalia

gli è stata affidata la responsabilità del Revenue Management, fino al 2015, quando è passato in Vimpelcom

gli OTT TIM potrà far leva sulla in generale nell’industry. valorizzare come Financial Pricing Director

propria presenza locale e la capa-

cità di integrare soluzioni anche

con progetti ad hoc.

Il video sta diventando anche un

agente di trasformazione digitale

interno dell’azienda, perché sempli- Paolo Murri paolo.murri@telecomitalia.it

fica e riduce i costi di diversi proces- laureato in Economia e Commercio, è attualmente responsabile del Progetto Pricing Mercati Adiacenti. Ha

si. Qualche esempio: iniziato la sua attività lavorativa nel 1993 presso la Acorn Computers di Cambridge, come business analyst.

Nelle telecomunicazioni dal 1995, come analista e poi responsabile del Cost Accounting di TIM. Dal 1998

• Servizi di presence interni: la responsabile del Planning & Control corporate e successivamente delle divisioni commerciali Consumer e

videocomunicazione e la colla- Business. Nel 2003-2004 nello staff del Chairman del Gruppo TI e dal 2005 al 2008 di nuovo in TIM come

responsabile dell’alleanza FreeMove e del Roaming. Dal 2009 al 2016 è stato responsabile del supporto alle

borazione tra dipendenti e con i partecipate estere del Gruppo e dello sviluppo del Global Partnerships Program, l’attività di consulting ad

partner ha un impatto positivo in operatori TLC nei mercati emergenti. E’ inventore del servizio “Lo Sai di TIM”

termini di minori spese di traspor-

to e viaggio, ottimizzazione dei

tempi, minore produzione di CO2

e miglior bilanciamento tra lavo-

ro e vita privata. Oggi TIM ha dra-

sticamente ridotto queste spese

e incrementato la diffusione di

strumenti di collaboration.

Puoi anche leggere