Banche e pandemia: elementi chiave della risposta di vigilanza - Andrea Enria Presidente del Consiglio di vigilanza della Banca centrale europea

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Banche e pandemia:

elementi chiave della

Andrea Enria

risposta di vigilanza

Presidente del Consiglio di vigilanza della

Banca centrale europea

Associazione Bancaria Italiana

16 dicembre 2020

Rubric

Sintesi

1 Introduzione

1.1 Fasi della crisi e risposta di vigilanza

2 Gestione proattiva del rischio di credito

2.1 Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito

3 Ritorno alla normalità

4 Conclusioni

2 www.bankingsupervision.europa.eu ©

Rubric

Introduzione

• La pandemia di COVID-19 pone le nostre società e le nostre economie dinanzi a sfide

senza precedenti. Questa volta il settore bancario non è all’origine del problema. Uno

sforzo collettivo è in atto per assicurare che le banche possano essere parte della

soluzione.

• La BCE e le altre autorità di vigilanza e regolamentazione hanno raccolto la sfida,

adeguando la propria strategia di vigilanza all’evolversi delle circostanze. A seguito dello

shock, l’unione bancaria è stata in grado di dare una risposta tempestiva, unitaria e

senza precedenti.

• La flessibilità nella vigilanza/regolamentazione coniugata con la particolare attenzione

agli insegnamenti delle crisi passate ha contraddistinto tale risposta.

• Passerò in rassegna le tappe fondamentali della nostra azione alla BCE, soffermandomi

sull’importanza delle prassi di gestione del rischio di credito e accennando al percorso di

ritorno verso la normalità.

3 www.bankingsupervision.europa.eu ©

Rubric

Fasi della crisi e risposta di vigilanza

Fase 1: risposta allo shock

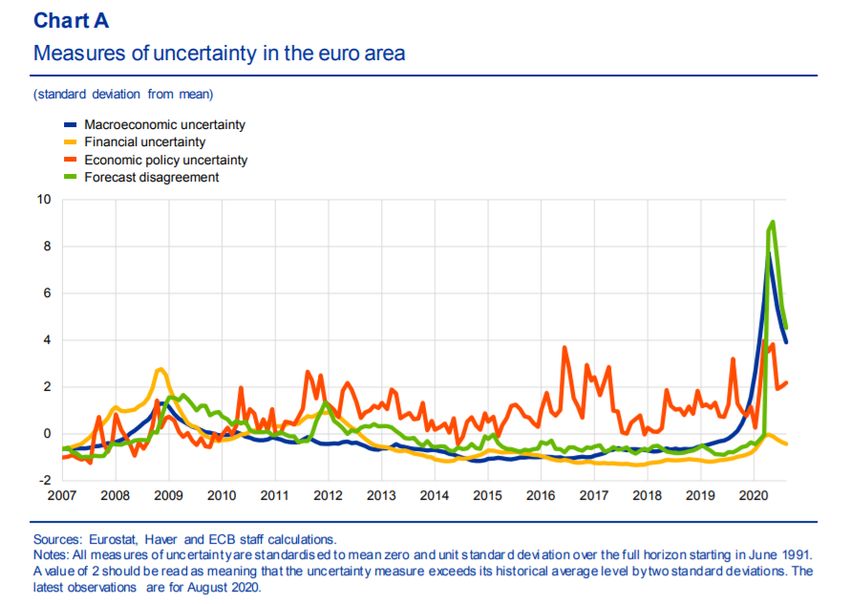

• All’insorgere della pandemia di COVID-19 abbiamo osservato restrizioni sociali in rapida

evoluzione, incertezza macroeconomica ai massimi storici nonché il marcato

deterioramento del clima di fiducia delle imprese e dei consumatori. L’UE ha affrontato uno

shock dall’entità e dai contorni senza precedenti ma difficili da modellizzare

• Oltre alle misure straordinarie di sostegno monetario e di bilancio, alle moratorie e alle

garanzie sui prestiti, la reazione della BCE (e di altre autorità) ha previsto: flessibilità

operativa, in materia di capitale e liquidità, indicazioni sull’attenuazione della

prociclicità e una raccomandazione per mantenere temporaneamente gli utili all’interno

del settore, evitando la distribuzione dei dividendi e il riacquisto di azioni proprie.

4 www.bankingsupervision.europa.eu ©Rubric

Fasi della crisi e risposta di vigilanza

Flessibilità e indicazioni di vigilanza

• A marzo vi erano seri rischi di un aumento dell’avversione al rischio degli intermediari e

di declassamenti su larga scala del merito di credito dei debitori a causa

dell’applicazione meccanicistica delle regole. Questi avrebbero potuto determinare una

risposta fortemente prociclica da parte del settore bancario.

• Per prevenire tale circostanza ed evitare l’interruzione dell’erogazione di credito

all’economia, abbiamo concesso un livello considerevole di flessibilità nella vigilanza:

– Sospensione per 7 anni degli accantonamenti minimi prudenziali (calendar provisioning)

sui prestiti assistiti da garanzia COVID-19 [FAQ marzo]

– Interpretazione non meccanicistica delle regole prudenziali e contabili, con particolare

riferimento a:

• Determinazione della classificazione delle esposizioni idonee all’applicazione delle moratorie e

degli schemi di garanzia conformi ai requisiti dell’ABE (ossia generalizzati) [Orientamenti

dell’ABE di marzo]

• Utilizzo di previsioni a fini di modellizzazione [Lettera sull’IFRS 9 di aprile]

– Continua applicazione delle regole contabili e prudenziali vigenti al fine di individuare

nella maniera più accurata possibile il verificarsi di ogni incipiente deterioramento reale

del credito [comunicazioni della BCE]

Inserire il titolo della presentazione modificando il footer 5 www.bankingsupervision.europa.eu ©Rubric

Fasi della crisi e risposta di vigilanza

Prociclicità attenuata

• Nel complesso, gli sforzi iniziali delle Struttura per scadenze dei flussi netti di prestiti alle SNF nell’area

dell’euro (Financial Stability Review, BCE, novembre 2020)

autorità europee e nazionali sono riusciti

a evitare una risposta del credito

eccessivamente prociclica.

• Alla fine del 1° trim. 2020 le banche

dell’area dell’euro hanno registrato un

irrigidimento soltanto moderato dei criteri

per la concessione del credito unitamente

all’intenzione di un allentamento nel

trimestre successivo – in netto contrasto

con quanto verificatosi subito dopo la

grande crisi finanziaria.

6 www.bankingsupervision.europa.eu ©Rubric

Fasi della crisi e risposta di vigilanza [Please select]

[Please select]

Fase 2: parziale stabilizzazione

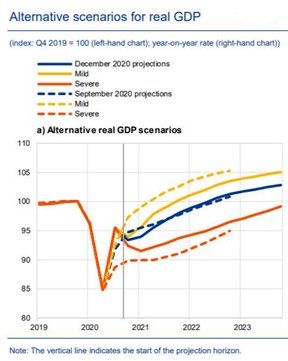

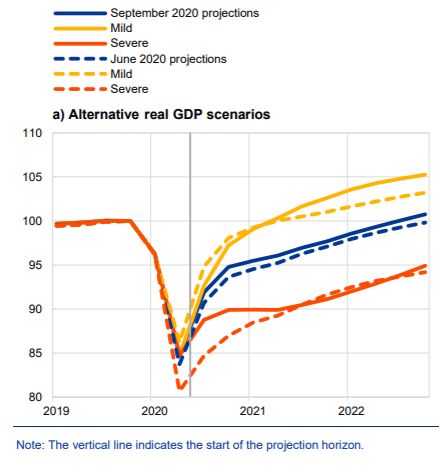

• Parziale stabilizzazione del contesto entro la fine del 2° trim. 2020:

– Attuazione di gran parte dei programmi di sostegno pubblico e possibilità da parte degli

operatori di integrare in maniera più efficace l’impatto di tali schemi nelle loro proiezioni

– Riduzione dell’incertezza sulle previsioni macroeconomiche

– Adattamento del settore bancario alle nuove modalità operative

Scenari alternativi per il PIL in termini reali nell’area

dell’euro (Proiezioni macroeconomiche di settembre

2020 degli esperti della BCE – (indice: 4° trim. 2019 =

100).

7 www.bankingsupervision.europa.eu ©Rubric

Sintesi

1 Introduzione

1.1 Fasi della crisi e risposta di vigilanza

2 Gestione proattiva del rischio di credito

2.1 Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito

3 Ritorno alla normalità

4 Conclusioni

Inserire il titolo della presentazione modificando il footer 8 www.bankingsupervision.europa.eu ©Rubric

Gestione proattiva del rischio di credito [Please select]

[Please select]

Flessibilità e preparazione devono andare di pari passo

• Avendo scongiurato declassamenti meccanicistici generalizzati, le banche

dovrebbero ora impegnarsi a evitare shock improvvisi (cliff edge) al termine

delle misure di sostegno pubblico e impedire l’accumulo di NPL nel medio e

lungo periodo.

• La flessibilità in tema di riserve di capitale accordata almeno sino alla fine del

2022 deve essere utilizzata per prepararsi al deterioramento del rischio di

credito in maniera tempestiva e accurata.

• In tale ottica precauzionale, abbiamo inviato alle banche la comunicazione di

luglio sulla capacità operativa per la gestione dei debitori in difficoltà.

• L’attento monitoraggio di vigilanza ha tuttavia messo in luce un livello di

impegno da parte delle banche dell’area dell’euro molto eterogeneo e in alcuni

casi carente, inducendo la BCE a chiarire ulteriormente le proprie aspettative

sulla gestione del rischio di credito con la lettera di dicembre recante oggetto

“identificazione e misurazione del rischio di credito nell’ambito della

pandemia di coronavirus (COVID-19)”.

9 www.bankingsupervision.europa.eu ©Rubric

Gestione proattiva del rischio di credito [Please select]

[Please select]

Lettera alle banche sulla gestione del rischio di credito (4

dicembre)

• Obiettivo: evidenziare la necessità di una solida gestione del rischio di credito

che avrebbe posto le banche nella massima posizione di forza per sostenere

l’economia nella fase post-pandemica.

• Ci attendiamo che le banche differenzino la qualità creditizia a livello dei prestiti:

– I prestiti che hanno risentito temporaneamente della pandemia e che sono soggetti

a modifiche non conformi ai criteri previsti dalle moratorie dell’ABE dovrebbero almeno

essere segnalati come misure di concessione: intensa azione di monitoraggio, favorire

l’identificazione di un deterioramento di lungo termine sin dalle fasi iniziali, applicazione

tempestiva degli strumenti di gestione del rischio di credito.

– I prestiti che mostrano segni di deterioramento strutturale del merito di credito

devono essere assegnati agli stadi di rischio più avanzati nella catena di identificazione

del rischio di credito (staging). Potrebbero anche essere necessari livelli più elevati di

accantonamento.

• Come ribadito dall’ABE, la valutazione delle inadempienze probabili (UTP)

andrebbe condotta anche per i prestiti che godono di moratorie conformi ai

requisiti dell’ABE.

10 www.bankingsupervision.europa.eu ©Rubric

Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito [Please select]

[Please select]

Posticipare la rilevazione delle inadempienze probabili

• Malgrado le indicazioni dell’ABE, molte banche non hanno dedicato sforzi

sufficienti all’identificazione dei segnali di inadempienza probabile (unlikeliness

to pay, UTP) a livello di singoli debitori.

– Solo l’1,3% dei prestiti nei bilanci delle banche dell’area dell’euro classificati come NPE

UTP.

– Tale dato si è mantenuto sostanzialmente stabile da marzo, sebbene sia sempre più

chiaro che determinati settori economici dovranno affrontare sfide strutturali in futuro.

• Molte banche non differenziano a sufficienza tra difficoltà finanziarie soltanto

temporanee causate dalla pandemia e casi di deterioramento strutturale del

merito di credito.

Perché?

• Mancanza di risorse e competenze per condurre analisi approfondite dei

debitori di cui tenere adeguatamente conto nelle prospettive per ogni settore

economico.

• Mancato adeguamento da parte delle banche dell’insieme di indicatori interni

per individuare il deterioramento del rischio di credito alla luce del contesto del

COVID-19. 11 www.bankingsupervision.europa.eu ©Rubric

Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito [Please select]

[Please select]

Mancata segnalazione delle misure di concessione

• La mancata segnalazione delle misure di concessione è un comportamento che

desta preoccupazione e compromette il monitoraggio e la gestione tempestivi e

accurati degli andamenti del rischio di credito.

• La segnalazione dei prestiti oggetto di concessioni sulla base di misure COVID-

19 diverse dalle moratorie conformi ai requisiti dell’ABE è rimasta bassa e stabile

allo 0,4% dei prestiti totali (ad agosto 2020 a livello di sistema).

Perché?

• Carenze nell’individuazione delle misure di concessione già presenti prima della

pandemia

• Allentamento dei criteri per l’individuazione delle misure di concessione

• Misure di concessione diverse dalle moratorie conformi ai requisiti dell’ABE non

sempre identificate come concessioni

• Modifiche che non rispecchiano le difficoltà finanziarie del debitore, a causa della

rimozione o disattivazione dei normali criteri per la classificazione (trigger) delle

misure di concessione

12 www.bankingsupervision.europa.eu ©Rubric

Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito

Diverse prassi di accantonamento per perdite su crediti

• Banche in basso a destra:

strategia attendista (wait-and-see).

Limitate classificazioni nello stage 2

Chart 1

Differences in loan loss provisioning practices across euro area banks

associate a bassi livelli di

accantonamento.

• Banche in basso a destra:

accantonamenti effettuati tramite

integrazioni (ovelay), ma senza

identificare chiaramente le

esposizioni oggetto dell’aumento

del rischio di credito.

• Banche in alto a destra: al costo

dell’aumento del rischio

corrisponde il passaggio allo stage Source: ECB Banking Supervision data.

Note: These circles do not disclose any official threshold used by the ECB. They are aimed at identifying areas of behaviour.

2, a testimonianza dell’impiego di

prassi di accantonamento

adeguate.

13 www.bankingsupervision.europa.eu ©Rubric

Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito [Please select]

[Please select]

Buone prassi

• Alcune banche sono impegnate attivamente nell’identificare l’intensificarsi dei

rischi nei settori economici più vulnerabili che con più probabilità risentiranno

molto più a lungo degli effetti della pandemia.

– Intensificare il monitoraggio delle esposizioni settoriali e, in alcuni casi,

riclassificarle.

– Valutare l’impatto strutturale della pandemia sull’economia utilizzando fonti

informative supplementari, quali analisi economiche settoriali di segmenti del

portafoglio corporate o dati sulla situazione lavorativa per i prestiti alle famiglie.

– Definire chiari criteri per distinguere i casi di misure di concessione accordate soltanto

come soluzione temporanea da situazioni di deterioramento più durature e significative.

– Sviluppo di robusti indicatori e informazioni gestionali interni per tracciare la

situazione dei debitori allo scadere delle moratorie di pagamento.

14 www.bankingsupervision.europa.eu ©Rubric

L’importanza della gestione proattiva del rischio di credito [Please select]

[Please select]

L’inerzia di oggi avrà un costo domani

• Misure di concessione mirate e una tempestiva ristrutturazione del debito possono

massimizzare il valore di recupero. Rinunciare a tali misure potrebbe generare perdite più

elevate per le banche in una fase successiva.

• La rilevazione delle perdite soltanto allo scadere delle misure di sostegno pubblico favorisce

la probabilità di effetti cliff-edge, con azioni più forti e brusche di riduzione della leva

finanziaria, che limitano la capacità del settore bancario di creare valore nella fase post-

pandemica.

• Isolare la rendicontazione finanziaria e i bilanci bancari dal deterioramento del rischio di

credito rinviando la riclassificazione, le decisioni sulla ripartizione in stadi di rischio ai sensi

dell’IFRS nonché la copertura e le svalutazioni degli NPL comprometterà la fiducia dei

mercati e degli investitori nel sistema bancario europeo.

• In caso di opacità dei bilanci è possibile attendersi una forte reazione dei mercati, dando

luogo a costi di finanziamento più elevati a seguito degli abbassamenti dei rating e della

diffidenza tra le controparti.

Ciò rafforzerà la prociclicità e comprometterà la ripresa economica.

15 www.bankingsupervision.europa.eu ©Rubric

L’importanza della gestione proattiva del rischio di credito [Please select]

[Please select]

Insegnamenti della grande crisi finanziaria

• La grande crisi finanziaria insegna che l’inerzia può determinare una sindrome

caratterizzata da bilanci bancari “intasati” da livelli elevati di attività

deteriorate per periodi prolungati.

– I dati del periodo successivo alla crisi finanziaria riguardanti le banche dell’area dell’euro

mostrano che gli intermediari con livelli più elevati di NPL hanno maggiore probabilità di

essere caratterizzati da una minore capacità di generare reddito.

– Il deterioramento della qualità degli attivi ostacola la trasmissione della politica

monetaria tramite il canale del credito. In particolare, le banche con bilanci

significativamente deteriorati non adeguano la determinazione del prezzo dei crediti in

risposta alle variazioni dei tassi di riferimento.

– Gli NPL sono legati a un livello eccessivo di debito delle famiglie e delle imprese. Il

debito eccessivo delle imprese è stato associato all’indebolimento degli investimenti e

alla ripresa tardiva nell’area dell’euro, poiché gli operatori economici eccessivamente

esposti a debito non economicamente sostenibile sono meno reattivi agli shock e agli

stimoli positivi e continuano a mostrare riluttanza a impegnarsi nell’attività economica.

Ciò rafforzerà la prociclicità e comprometterà la ripresa economica.

16 www.bankingsupervision.europa.eu ©Rubric

L’importanza della gestione proattiva del rischio di credito

NPL rivelatisi un’eredità del passato molto persistente

• La risoluzione degli NPL ha costituito un processo lungo e costoso, in Italia (cfr. di

seguito) come in diversi altri Stati membri.

• La sospensione o anche la modifica delle regole sulla gestione e sull’identificazione del

rischio di credito che abbiamo stabilito in risposta all’ultima crisi avvierebbe il settore

bancario verso la strada sbagliata, per diversi anni a venire.

NPL in % dei prestiti totali

18,0

16,0

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0,0

2Q 20154Q 20152Q 20164Q 20162Q 20174Q 20172Q 20184Q 20182Q 20194Q 2019

Italy (gross value) Euro area (gross value)

Fonti: Segnalazioni di vigilanza consolidate per i gruppi bancari italiani e segnalazioni di vigilanza su base individuale per il resto del

sistema. Statistiche di vigilanza bancaria della BCE per l’area dell’euro. Inoltre, Rapporto sulla stabilità finanziaria della Banca

d’Italia, aprile 2020.

17 www.bankingsupervision.europa.eu ©Rubric

Sintesi

1 Introduzione

1.1 Fasi della crisi e risposta di vigilanza

2 Gestione proattiva del rischio di credito

2.1 Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito

3 Ritorno alla normalità

4 Conclusioni

18 www.bankingsupervision.europa.eu ©Rubric

Ritorno alla normalità

Un passo ulteriore verso la normalità: raccomandazione di dicembre sulla

distribuzione dei dividendi e (richiamo delle) indicazioni di luglio sulle riserve

(buffer)

• Alla luce del concretizzarsi di gran parte del deterioramento del rischio di credito atteso con il venir meno

delle misure di supporto pubblico, di una fine d’anno caratterizzata da ulteriori misure di contenimento e

dato il notevole grado di incertezza che ancora grava sulle nostre economie, la BCE continua a

raccomandare estrema prudenza nella distribuzione dei dividendi;

• Tuttavia, considerando la parziale riduzione dei rischi macroeconomici al ribasso e il lieve miglioramento

delle prospettive di ripresa, la BCE in generale non solleverebbe obiezioni riguardo a distribuzioni

molto moderate che restino entro limiti prudenti.

• Le nostre indicazioni prospettiche sono chiare: in

assenza di andamenti significativamente negativi nei

prossimi mesi, a partire dal 30 settembre il nostro

approccio nei confronti delle distribuzioni tornerà a essere

quello delle decisioni sulle singole banche nell’ambito

dell’ordinaria analisi di vigilanza.

• Il graduale ritorno alla normalità non comporta la brusca

inversione nella flessibilità accordata in relazione a capitale

e liquidità: le riserve rimarranno disponibili ad assorbire

le perdite e continueranno a sostenere i clienti finché

necessario e in ogni caso sino alla fine del 2022 per le

riserve di capitale e sino alla fine del 2021 per le riserve di

liquidità.

19 www.bankingsupervision.europa.eu ©Rubric

Ritorno alla normalità [Please select]

[Please select]

Una prospettiva più ampia: nessuna crisi andrebbe sprecata

La pandemia di COVID-19 imprimerà probabilmente un’accelerazione ad alcune

tendenze già in corso:

• Necessità di affrontare i livelli di redditività strutturalmente bassi, in quanto

l’incapacità di coprire il costo del capitale azionario comprometterebbe la

sostenibilità dei modelli di business delle banche nel medio e lungo termine.

• La tendenza verso la digitalizzazione deve divenire un’ipotesi sottostante della

pianificazione delle banche. La pandemia ha determinato una spinta marcata

nella domanda di prodotti digitali. In certa misura la disaggregazione (unbundling)

attesa dei servizi tradizionali è già in corso.

Inserire il titolo della presentazione modificando il footer 20 www.bankingsupervision.europa.eu ©Rubric

Ritorno alla normalità [Please select]

[Please select]

Una prospettiva più ampia: nessuna crisi andrebbe sprecata

• Per accrescere la redditività dell’intero settore bancario dell’area dell’euro e

rimanere competitive in un contesto sempre più digitale, le banche devono

aumentare la propria efficienza in termini di costi:

– Trasformazione dei costi: la pandemia ha dimostrato la possibilità di adottare

modelli operativi differenti e ridefinire i costi, focalizzandosi chiaramente sulle

filiali e sulle proprietà immobiliari.

– Aggregazioni aziendali: una delle possibili strade percorribili per sfruttare tali

economie di scala e i benefici da diversificazione. Gli sviluppi osservati nel

corso di quest’anno sembrano incoraggianti.

21 www.bankingsupervision.europa.eu ©Rubric

1 Introduzione

1.1 Fasi della crisi e risposta di vigilanza

2 Gestione proattiva del rischio di credito

2.1 Banche dell’area dell’euro: differenze nelle prassi di gestione del rischio di credito

3 Ritorno alla normalità

4 Conclusioni

22 www.bankingsupervision.europa.eu ©Rubric

Conclusioni

• Grazie a un orientamento straordinariamente accomodante della politica

monetaria si è evitata una reazione prociclica allo shock del COVID-19.

• In questa fase della crisi, è necessario dedicare estrema attenzione a una

misurazione e una gestione accurate del rischio di credito. Ciò non significa

annullare la flessibilità concessa a marzo; risulta invece essenziale evitare effetti

cliff-edge prociclici in una fase successiva.

• La BCE è impegnata a continuare a fornire chiare indicazioni in merito al

percorso di ritorno verso la normalità:

– Il pagamento dei dividendi e il riacquisto di azioni proprie possono riprendere, se di entità

estremamente moderate. Intendiamo tornare alla “vecchia normalità” dopo il 30

settembre 2021.

– Le riserve di capitale e liquidità rimarranno disponibili finché necessario, con un

calendario preliminare definito e fatta salva la revisione alla luce degli eventi.

• La crisi di COVID-19 offre l’opportunità di affrontare l’inefficienza strutturale che

caratterizza il settore bancario europeo; il settore mostra inoltre un livello positivo

di consapevolezza e maggiore disponibilità a intervenire.

23 www.bankingsupervision.europa.eu ©Puoi anche leggere