VISTO DI CONFORMITA' (VISTO LEGGERO) - Le coperture assicurative per il professionista - odcec.cuneo

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

VISTO DI CONFORMITA’

(VISTO LEGGERO)

Le coperture assicurative per il professionista

QUANDO SI DEVE APPORRE IL VISTO?

L’apposizione del visto di conformità è obbligatoria:

per la compensazione dei crediti IVA di importo superiore a

15.000 euro annui (come specificato dal D.L. 78/09 e Legge di

conversione 102/09, D.M: 164);

per le Compensazione Crediti Irpef, Ires e Irap e alle relative

addizionali, ritenute alla fonte, per importi superiori a 15.000

euro annui (come previsto dal comma 574, art. 1 della legge 27

dicembre 2013 n. 147) ;

per rimborsi dei crediti IVA, di ammontare superiore a 30.000

euro, (di cui all’art. 13 del D.Lgs. 175\14 e Legge di Stabilità 2017)

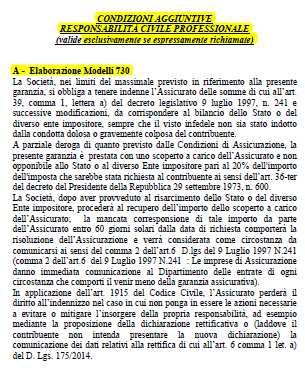

per la presentazione delle dichiarazioni “Modello 730”.

Necessaria stipula POLIZZA a copertura della

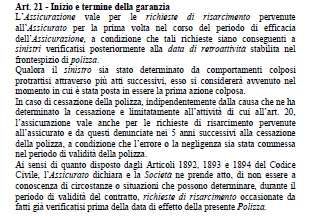

responsabilità civile dei dottori e dei ragionieri

commercialisti derivante dall’apposizione del

visto di conformità sulle dichiarazioni dei

contribuenti

REQUISITI DI POLIZZA RICHIESTI DALLA LEGGE(I) Il legislatore individua alcuni requisiti e coperture essenziali che devono essere presenti nella polizza visto: la copertura assicurativa deve riferirsi alla prestazione dell’assistenza fiscale mediante apposizione del visto di conformità sulle dichiarazioni, ai sensi dell’art. 35 del D.Lgs 241 del 9 luglio 1997, senza alcuna limitazione della garanzia ad un solo specifico modello di dichiarazione; il massimale della polizza deve essere adeguato al numero dei contribuenti assistiti, nonché al numero dei visti di conformità, delle asseverazioni e delle certificazioni tributarie rilasciati e, comunque, non deve essere inferiore a € 3.000.000;

REQUISITI RICHIESTI DALLA LEGGE(II) la copertura assicurativa non deve contenere franchigie o scoperti a carico del contribuente. Scoperti o franchigie sono ammessi alla sola condizione che la società assicuratrice si impegni espressamente a risarcire il terzo danneggiato, riservandosi la facoltà di rivalersi successivamente sull’assicurato per l’importo rientrante in franchigia; la polizza assicurativa deve prevedere, per gli errori commessi nel periodo di validità della polizza stessa, il totale risarcimento del danno denunciato nei cinque anni successivi alla scadenza del contratto, indipendentemente dalla causa che ha determinato la cessazione del rapporto assicurativo; nel caso il visto sia apposto sui modelli 730 (visto infedele), la polizza deve garantire al bilancio dello Stato, o al diverso ente impositore, il pagamento delle somme di cui all’art. 39, comma 1, lettera a), del decreto legislativo 9 luglio 1997, n. 241, (esclusa condotta dolosa o gravemente colposa del contribuente).

CARATTERISTICHE PRINCIPALI POLIZZA VISTO

ATTIVITA’ PROFESSIONALE COPERTA connessa con la sua qualità di Dottore Commercialista ed Esperto

Contabile svolta nei modi e nei termini previsti dal D. Lgs. n.

139/2005 e s.m.i

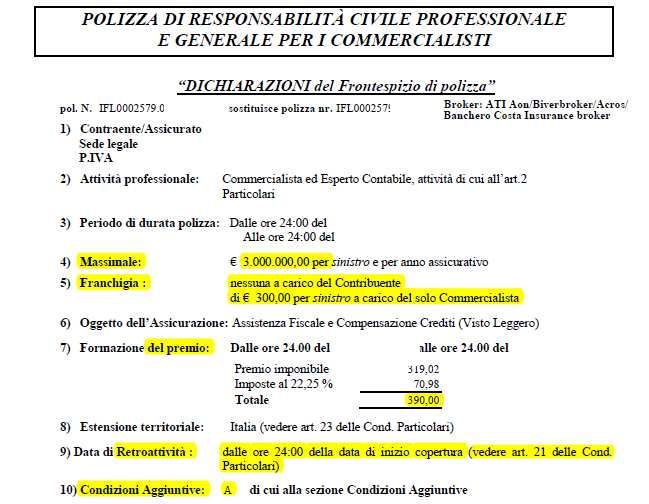

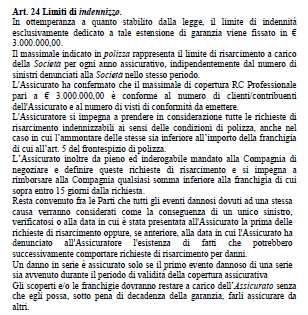

MASSIMALE € 3.000.000

nessuna a carico del Contribuente

FRANCHIGIA € 300,00 per sinistro a carico del solo Commercialista

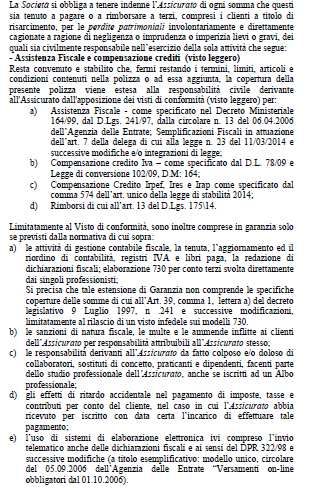

Assistenza Fiscale e compensazione crediti (visto leggero):

OGGETTO ASSICURAZIONE Assistenza Fiscale - come specificato nel Decreto Ministeriale 164/99, dal

D.Lgs. 241/97, dalla circolare n. 13 del 06.04.2006 dell’Agenzia delle Entrate;

Semplificazioni Fiscali in attuazione dell’art. 7 della delega di cui alla legge n.

23 del 11/03/2014 e successive modifiche e/o integrazioni di legge;

Compensazione credito Iva – come specificato dal D.L. 78/09 e Legge di

conversione 102/09, D.M: 164;

Compensazione Credito Irpef, Ires e Irap come specificato dal comma 574

dell’art. unico della legge di stabilità 2014;

Rimborsi di cui all’art. 13 del D.Lgs. 175\14

ULTRATTIVITA’ 5 ANNI dalla scadenza polizza

DURATA 1 anno senza tacito rinnovo

NOVITA’: GARANZIA PER VISTO INFEDELE SUI 730

E’ POSSIBILE ATTIVARE UNA GARANZIA AGGIUNTIVA A COPERTURA DEL

VISTO INFEDELE APPOSTO SUI MODELLI 730 COMPILATI E PRECOMPILATI

GARANZIA AGGIUNTIVA A

A deroga di quanto previsto nelle condizioni di polizza, è prestata con uno

scoperto, a carico dell’assicurato e non opponibile allo Stato o a diverso

Ente Impositore, pari al 20% dell’importo dell’imposta che sarebbe stata

richiesta al contribuente.

La Compagnia, dopo aver provveduto al risarcimento dello Stato o del

diverso Ente Impositore, procederà al recupero dell’importo dello scoperto

a carico dell’assicurato.

ANALISI TESTO POLIZZA VISTO e INDIVIDUAZIONE REQUISITI RICHIESTI DALLA LEGGE E DALLA DRE

Frontespizio di Polizza

Oggetto

dell’Assicurazione

D. Lgs citatiUltrattività della Garanzia

5 anniLimiti di indennizzo Massimale di € 3.000.000

Elaborazione Modelli 730

La nostra polizza assicurativa è

ADEGUATA ALLE RECENTI NOVITA’

LEGISLATIVE

Legge di Stabilità 2014

Con la Legge di Stabilità 2014, nello specifico l'articolo 1, comma 574, legge

147/2013, ha sancito che: “l’ obbligo di visto di conformità sulle dichiarazioni

oltre che per i crediti IVA sopra i 15000 euro è obbligatorio anche per

compensare i crediti Irpef, Irap e Ires che superano detta soglia limite”

La polizza assicurativa prevede sia la copertura per le compensazioni

credito Iva sia per le compensazioni crediti Irpef, Ires, Irap come specificato

dal comma 574 dell’art. unico della legge di stabilità 2014!Legge di Stabilità 2015 Dal 1° gennaio 2015 (D.Lgs. 175/2014) è scattato l’obbligo in tutti i casi di apposizione del visto di conformità, e prima di apporre lo stesso, di adeguare il massimale per la copertura assicurativa ad almeno 3.000.000 di euro. Inoltre, la polizza assicurativa deve garantire la totale copertura degli eventuali danni subiti dal contribuente, dallo Stato o altro ente impositore (nel caso di dichiarazione modello 730): •non includendo franchigie o scoperti •e prevedendo il risarcimento nei cinque anni successivi alla scadenza del contratto. La polizza assicurativa prevede un Massimale di copertura pari a € 3.000.000,00, nessuna franchigia a carico del contribuente e copertura per richieste di risarcimento pervenute all’Assicurato e denunciate nei 5 anni successivi alla scadenza della polizza!

Legge di Stabilità 2016

è stata introdotta a partire dal 2015 (Lg 208/2015) la nuova dichiarazione 730

precompilata..

La polizza assicurativa prevede la possibilità di sottoscrivere la garanzia

aggiuntiva a copertura del VISTO INFEDELE SU TUTTI I MODELLI 730!

Legge di Stabilità 2017

Rimborsi IVA 2017 aumentata la soglia limite da 15mila a 30.000 euro oltre la

quale il rimborso credito IVA necessita di visto di conformità e garanzie.

La polizza assicurativa prevede la copertura per i rimborsi di cui all’art.

13 del D.Lgs. 175/14!

L ’innalzamento della soglia rimborsi Iva a 30.000 euro, rispetto ai

15.000 euro attuali, riguarda solo i rimborsi non vale però per le

compensazioni!CONVENZIONE CNDCEC

RTI (Aon – Biverbroker – Acros – Banchero Costa)

CHI PUO’ ADERIRE?

Dottori Lo Studio Associato e i

commercialisti ed Consulenti dello Studio

Esperti contabili compresi i Consulenti

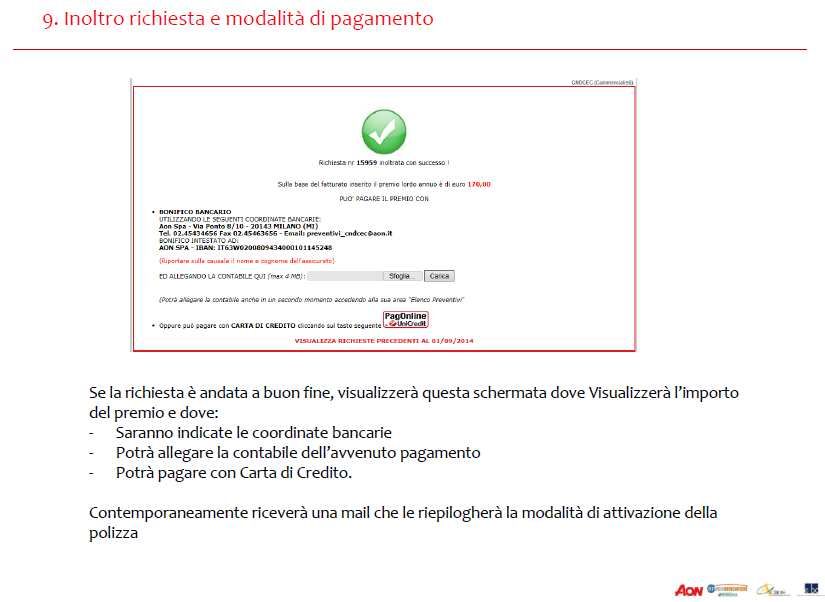

iscritti al CNDCEC del LavoroLa copertura ha decorrenza solo dopo

La richiesta di preventivo sulla piattaforma dedicata

Pagamento del premio a mezzo bonifico bancario o carta

di credito

Emissione della polizza e ricezione da parte del

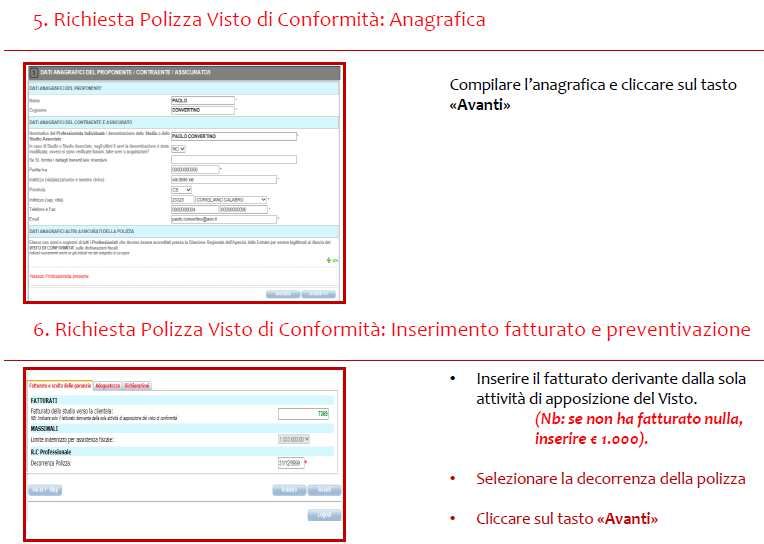

commercialistaProcedura per sottoscrizione NUOVA polizza VISTO DI CONFORMITA’

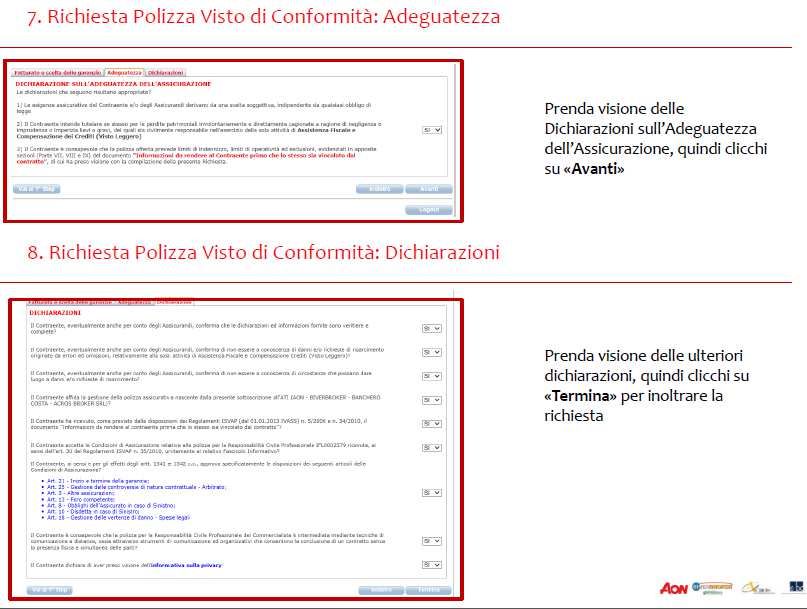

MODALITA’ DI ADESIONE 1. Collegarsi al sito http://www.convenzionecommecialisti.it / 2. Accedere alla piattaforma registrandosi come nuovo utente o utilizzando le proprie credenziali; 3. Compilare il questionario on line; 4. Terminare la procedura allegando la contabile di bonifico o la ricevuta della carta di credito; 5. Attivazione e trasmissione automatica della polizza già operante.

Cliccare su «Nuovo utente? Clicca qui»

SCEGLI IL TIPO DI COPERTURA ASSICURATIVA!

POLIZZA VISTO POLIZZA DI RC

DI PROFESSIONALE

CONFORMITA’

GARANZIA GARANZIA

GARANZIA AGGIUNTIVA AGGIUNTIVA

AGGIUNTIVA C C1

ARICHIESTE E PROBLEMATICHE SUI NOSTRA COPERTURA

VISTO DI CONFORMITA’

• Adeguatezza polizza a massimale € 3.000.000;

• Conferma copertura polizza per le compensazioni credito Irpef,

Ires e Irap (come da comma 574 dell’art. unico legge di stabilità

2014);

• Copertura per i rimborsi IVA, come da art. 13 del D.Lgs. 175\14

(legge di stabilità 2015).

• Eventuale copertura per visto infedele

• In caso di svolgimento attività presso CAF se necessaria

coperturaCAF o CAAF

CAAF o CAF (I)

Il rapporto tra il professionista e il CAAF (o CAF) può essere di due tipi:

1. Il professionista funge da mero centro di raccolta o struttura

periferica. Raccoglie e invia al CAF la documentazione da vistare. Il

CAF resta quindi il soggetto obbligato ad apporre i visti e

trasmettere la documentazione all’Agenzia delle Entrate;

2. Il professionista funge direttamente da RAF (Responsabile Assistenza

Fiscale) del CAF , apponendo i visti personalmente e trasmettendoli

direttamente all’Agenzia delle Entrate.

Necessità di individuare la soluzione assicurativa idealeCAAF o CAF (II) Nel caso 1. il rischio che si prospetta al professionista è la possibile RIVALSA del CAF nei suoi confronti (se non esclusa nel accordo tra i due soggetti). La soluzione è quindi la garanzia aggiuntiva D) presente nella polizza RC Professionale: D)Attività presso i CAAF o CAF A modifica dell'esclusione di cui all'Art. 3 punto k) resta convenuto che, ferme le condizioni di polizza, la copertura della presente polizza viene estesa alla responsabilità civile derivante all'Assicurato in conseguenza dell'attività svolta dallo stesso nell'ambito dei Centri Autorizzati di Assistenza Fiscale (CAAF o CAF) istituiti con legge 30.12.1991 n. 413 e successive modifiche legislative e/o regolamenti. Nel caso 2 il professionista deve sottoscrivere la polizza visto o attivare la garanzia aggiuntiva visto C) nella polizza RC professionale in quanto direttamente esposto al rischio.

Grazie per l’attenzione

Specialty Professional Services

T: 02.45434.639/742

integrazionevisto@aon.itPuoi anche leggere