SUPERBONUS E ALTRE DETRAZIONI EDILIZIE: TUTTE LE SCADENZE IN VISTA DI FINE ANNO - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMMENTO

AGEVOLAZIONI

Superbonus e altre detrazioni edilizie: tutte le

scadenze in vista di fine anno

di Marco Bomben | 12 OTTOBRE 2022

In vista di fine anno appare utile riepilogare tutte le scadenze rilevanti ai fini del Superbonus al 110% e

alle altre detrazioni edilizie. Con riferimento alla comunicazione della cessione dei crediti o sconto in fat-

tura, in particolare, il calendario si arricchisce con una nuova data da cerchiare in rosso: il 30 novembre

2022. Come chiarito dalla circolare 33/E/2022, entro tale termine potranno usufruire dell’istituto della

remissione in bonis e comunicare le opzioni relative alle spese sostenute nel 2021 o alle rate residue del-

le spese 2020 i soggetti che hanno mancato le scadenze ordinarie (29 aprile 2022 o 15 ottobre 2022). Le

regole per il versamento della sanzione prevista (250 euro) sono state fissate, invece, con la risoluzione

n. 58/E di ieri. Si presenta inoltre un prospetto economico degli interventi edilizi effettuabili, per agevola-

re i calcoli degli importi.

Superbonus e bonus edilizi: il calendario delle scadenze

In vista della fine dell’anno diventa di rilevante attualità il tema delle agevolazioni fiscali correlate agli

interventi edilizi. Va fatta chiarezza perché lo scenario normativo è molto articolato, sia per le modi-

fiche già approvate il precedente esercizio (Legge n. 234/2021), sia per le novità introdotte più di re-

cente (l’art. 14 del D.L. 17 maggio 2022, n. 50 ha sostituito il comma 8-bis dell’art. 119 del D.L. 19

maggio 2020, n. 34 prevedono finestre temporali agevolate più ampie, a determinate condizioni e

con riguardo alle spese sostenute per interventi agevolati effettuati da determinati soggetti).

Di seguito si riporta quindi la situazione attuale dei termini per la fruizione della detrazione maggio-

rata del 110 per cento, in relazione all’ambito soggettivo e oggettivo dei potenziali utilizzatori

dell’agevolazione fiscale.

1

MySolution | Commento | 12 ottobre 2022

Superbonus e altre detrazioni edilizie: tutte le scadenze in vista di fine anno

Superbonus 110%

Soggetti beneficiari Misura age- Verifica SAL Scadenza

volazione finale

30% 60%

Generalità dei soggetti previsti dall’art. 110% 30 giugno

119, comma 9, D.L. n. 34/2020 2022

Condomini; 110% 31 di-

Persone fisiche, al di fuori cembre

dell’esercizio di attività di impresa, ar- 2023

te o professione, per interventi su edi-

70% 31 di-

fici composti da 2 a 4 unità immobilia-

cembre

ri distintamente accatastate, anche se

2024

posseduti da un unico proprietario (o

in comproprietà da più persone fisi- 65% 31 di-

che pro indiviso); cembre

ONLUS, ODV e APS 2025

Persone fisiche per interventi relativi a 110% 30 set- 31 di-

edifici unifamiliari o unità immobiliari fun- tembre cembre

zionalmente indipendenti e con accesso 2022 2022

autonomo

IACP e cooperative di abitazione a pro- 110% 30 31 di-

prietà indivisa giugno cembre

2023 2023

Con riferimento agli altri bonus edilizi c.d. “tradizionali”, invece, si deve tenere presente la scadenza

a fine anno delle seguenti agevolazioni:

il bonus facciate al 60% ex art. 1, commi da 219-224, Legge n. 160/2019;

il bonus barriere architettoniche al 75% ex art. 119-ter del D.L. n. 34/2020 (introdotto dall’art. 1,

comma 42 della Legge n. 234/2021);

il bonus mobili con plafond di spesa fino a 10.000 euro (l’agevolazione resta in vigore anche per

il 2023 ed il 2024 ma la consueta aliquota del 50% potrà essere applicata soltanto fino a “soli”

5.000 euro).

2

MySolution | Commento| 12 ottobre 2022Superbonus e altre detrazioni edilizie: tutte le scadenze in vista di fine anno

Altri bonus edilizi

Agevolazione Scadenza Aliquota detra- Tetto massimo di spesa

zione

Interventi di recupero del 31 dicembre 50% 96.000 €

patrimonio edilizio 2024

Dall’1 gennaio 36% 48.000 €

2025 (disci-

plina a regi-

me)

Bonus mobili 31 dicembre 50% 10.000 €

2022

Dall’1 gennaio 5.000 €

2023 al 31 di-

cembre 2024

Sismabonus e sismabonus 31 dicembre Dal 50% all’85% 96.000 €

acquisiti 2024

Interventi di riqualificazio- 31 dicembre Dal 50% al 75% Limiti massimi di detra-

ne energetica (ecobonus) 2024 zione (in alcuni casi di

spesa) stabiliti in funzio-

ne della tipologia di in-

tervento

Bonus unico c.d. “combina- 31 dicembre 80 o 85% 136.000 € per le unità

to” riduzione del rischio si- 2024 immobiliari che com-

smico e riqualificazione pongono l’edificio

energetica (condominio)

Bonus facciate 31 dicembre 60% (per gli inter- Nessun limite

2022 venti eseguiti nel

2022, nel 2020-21

era 90%)

Bonus verde 31 dicembre 36% 5.000 €

2024

Eliminazione barriere ar- 31 dicembre 75% Limiti massimi stabiliti in

chitettoniche (art. 119-ter 2022 funzione della tipologia

del D.L. n. 34/2020) di immobili

Comunicazione cessione del credito e remissione in bonis

Con la pubblicazione della circolare n. 33/E cambia anche il calendario per la comunicazione della

cessione dei crediti o lo sconto fattura.

3

MySolution | Commento| 12 ottobre 2022Superbonus e altre detrazioni edilizie: tutte le scadenze in vista di fine anno

Novità

La nuova data chiave da ricordare è quella del 30 novembre 2022, termine entro il quale,

mediante l’istituto della remissione in bonis, potranno essere trasmesse le comunicazioni

delle opzioni non inviate entro la scadenza ordinaria.

In linea generale, si ricorda:

la Comunicazione dell’opzione per la cessione del credito/sconto in fattura deve essere in-

viata all’Agenzia delle Entrate entro il 16 marzo dell’anno successivo a quello in cui sono state so-

stenute le spese che danno diritto alla detrazione;

la Comunicazione relativa alle rate residue non fruite della detrazione deve essere inviata en-

tro il 16 marzo dell’anno di scadenza del termine ordinario di presentazione della dichiarazione

dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione.

Attenzione

L’art. 10-quater del D.L. n. 4/2022 ha consentito la proroga del termine di invio telematico del-

la comunicazione relativa alle spese sostenute nel 2021 e delle rate residue riferite a spe-

se 2020 fino al:

• 15 ottobre 2022, per i soggetti IRES e per i titolari di partita IVA, tenuti a presentare la di-

chiarazione dei redditi entro il 30 novembre 2022;

• 29 aprile 2022, per gli altri soggetti.

In tale contesto sono intervenuti i chiarimenti della citata circolare n. 33/E del 6 ottobre 2022 a preci-

sare che la “fruizione di benefici di natura fiscale o l’accesso a regimi fiscali opzionali, subordinati

all’obbligo di preventiva comunicazione ovvero ad altro adempimento di natura formale non tempesti-

vamente eseguiti, non è preclusa”, sempre che vengano rispettate alcune condizioni:

sussistano tutti i requisiti sostanziali per usufruire della detrazione di imposta relativa alle

spese dell’anno di riferimento;

i contribuenti abbiano tenuto un comportamento coerente con l’esercizio dell’opzione, in

particolare, nelle ipotesi in cui tale esercizio risulti da un accordo o da una fattura precedenti

al termine di scadenza ordinaria (29 aprile 2022 o 15 ottobre 2022) per l’invio della comunica-

zione;

Esempio

Si consideri un soggetto privato che nel 2021 ha pagato spese agevolate con il Superbonus

ma che, a causa del “blocco” del mercato delle cessioni, non è in possesso di un accordo di

cessione con la banca o altro istituto finanziario con data certa entro il 28 aprile 2022. Laddo-

ve il contribuente trovasse un potenziale compratore del credito lo stesso:

• non potrà accedere alla remissione in bonis per la comunicazione delle spese 2021 che

dovranno necessariamente essere portate in dichiarazione (per mancanza del requisito tem-

porale);

• potrà tuttavia cedere le rate dalla seconda alla quinta comunicando la cessione entro il 16

marzo 2023

4

MySolution | Commento| 12 ottobre 2022Superbonus e altre detrazioni edilizie: tutte le scadenze in vista di fine anno

non siano già state poste in essere attività di controllo in ordine alla spettanza del beneficio

fiscale che si intende cedere o acquisire sotto forma di sconto sul corrispettivo;

sia versata la misura minima della sanzione prevista pari a 250 euro secondo le modalità de-

scritte dalla risoluzione n. 58/E di ieri e approfondite nel paragrafo seguente.

Scadenza Adempimento

29 aprile 2022 Comunicazione spese sostenute nel 2021 o rate residue 2020 per la

(era il 7 aprile 2022 e generalità dei soggetti

prima ancora il 16

marzo 2022)

15 ottobre 2022 Comunicazione spese sostenute nel 2021 o rate residue delle spese

riferite al 2020 per soggetti IRES e titolari di partita IVA che presen-

tano la dichiarazione entro il 30 novembre 2022

30 novembre 2022 Remissione in bonis per chi non ha rispettato le scadenze ordinarie

5 dicembre 2022 Termine per annullare o sostituire gli invii effettuati a novembre

2022 (quinto giorno del mese successivo a quello di invio)

16 marzo 2022 Comunicazione spese sostenute nel 2022 o rate residue spese an-

nualità precedenti

Le istruzioni per il versamento delle sanzioni

L’invio tardivo della comunicazione come visto, non comporta grandi penalizzazioni. I contribuenti

che non sono riusciti a centrare le scadenze ordinarie dovranno procedere al versamento della san-

zione prevista, in misura pari a 250 euro, non compensabile né ravvedibile.

Novità

A tal fine, con risoluzione n. 58/E delll’11 ottobre 2022 l’Agenzia delle Entrate ha chiarito che è

necessario utilizzare il modello F24 elide, indicando il codice tributo “8114”, denominato

“Sanzione di cui all’art. 11, comma 1, d.lgs. n. 471/1997, dovuta ai sensi dell’articolo 2, comma 1,

del d.l. n. 16/2012 – REMISSIONE IN BONIS”, già istituito con risoluzione n. 46/E dell’11 maggio

2012 e successivamente modificato con risoluzione n. 42/E del 1° giugno 2018.

Con riferimento alla compilazione del modello F24 elide, il citato documento di prassi prescrive di

procedere come di seguito:

5

MySolution | Commento| 12 ottobre 2022Superbonus e altre detrazioni edilizie: tutte le scadenze in vista di fine anno

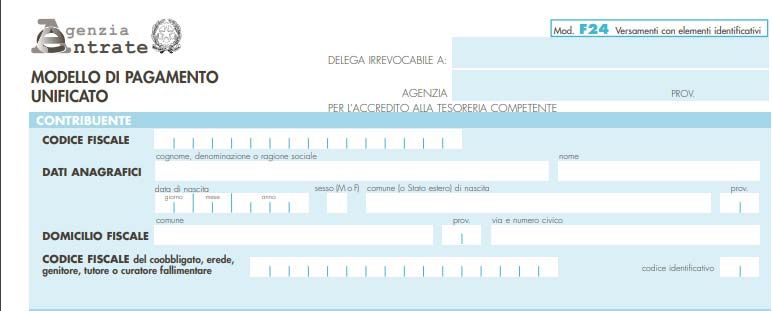

Sezione “Contribuente”

Campo Indicazione

Codice fiscale Riportare, rispettivamente, il codice fiscale e i dati anagrafici del

soggetto titolare della detrazione ceduta o fruita come sconto.

Dati Anagrafici

In caso di lavori eseguiti sulle parti comuni condominiali, so-

no indicati, invece, il codice fiscale e i dati anagrafici del con-

dominio, oppure, in mancanza, del condomino incaricato

dell’invio della comunicazione

Codice fiscale del coobbli- Riportare il codice fiscale del primo cessionario o del fornitore

gato, erede, genitore, tu- che ha acquistato il credito, unitamente al codice “10” da ripor-

tore o curatore fallimenta- tare nel campo “codice identificativo”.

re Se la comunicazione si riferisce a più fornitori o cessionari, indi-

care il codice fiscale di uno di essi.

Sezione Erario ed altro

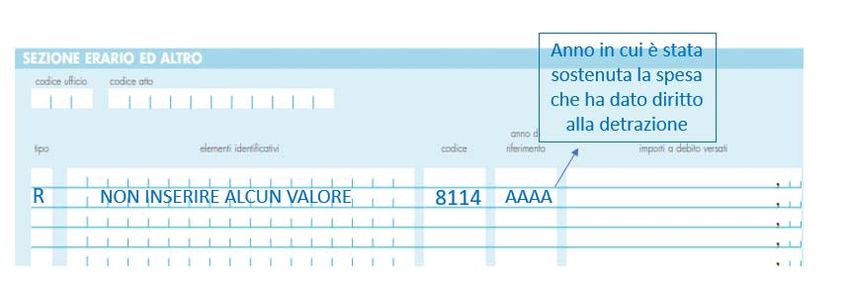

La compilazione della sezione ”Erario ed altro” del modello F24 elide è necessario indicare:

nel campo “tipo”, la lettera “R”;

nel campo “elementi identificativi”, nessun valore;

nel campo “codice”, il codice tributo “8114”;

nel campo “anno di riferimento” (nel formato “AAAA”), l’anno in cui è stata sostenuta la spesa che

ha dato diritto alla detrazione oggetto della comunicazione dell’opzione.

6

MySolution | Commento| 12 ottobre 2022Superbonus e altre detrazioni edilizie: tutte le scadenze in vista di fine anno

Prospetto economico – check‐list degli interventi edilizi effettuabili

Si allega un prospetto economico contenente l’elenco esaustivo degli interventi edilizi effettuabili a

cura del tecnico incaricato dal cliente, che può essere utilizzato a completamento del set documenta-

le da presentare a Poste italiane o alla banca per la pratica di cessione. A tale scopo va firmato tim-

brato e datato dal tecnico. Per ogni tipologia di intervento sono riportati:

il codice intervento per la comunicazione delle pratiche edilizie (colonna A),

gli importi della spesa da sostenere/sostenuta per interventi trainanti e non,

le spese tecniche,

le spese per i visti di conformità,

l’importo riconosciuto e quello relativo alla detrazione,

la spesa non agevolata.

Riferimenti normativi

D.L. 1° marzo 2022, n. 17, convertito dalla legge 27 aprile 2022, n. 34, art. 29-ter;

D.L. 27 gennaio 2022, n. 4, convertito dalla legge 28 marzo 2022, n. 25, art. 10-quater;

D.L. 19 maggio 2020, n. 34, convertito dalla legge 17 luglio 2020, n. 77, art. 121;

Agenzia delle Entrate, risoluzione 11 ottobre 2022, n. 58/E;

Agenzia delle Entrate, circolare 6 ottobre 2022, n. 33/E;

Agenzia delle Entrate, Provv. 10 giugno 2022, n. 202205;

Agenzia delle Entrate, Provv. 3 febbraio 2022, n. 35873.

7

MySolution | Commento| 12 ottobre 2022Puoi anche leggere