Spotify Tech (NYSE:SPOT) - A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Spotify Tech

(NYSE:SPOT)

A cura di

SCENARIO: • È il servizio di abbonamento di streaming audio globale più popolare • Garantisce a milioni di persone in tutto il mondo l’accesso a oltre 50 milioni di tracce, inclusi 700.000 podcast, tramite la propria piattaforma, quando e dove vogliono. • L'azienda fu fondata da Daniel Ek nel 2006. • Nel 2019 la società conta circa 286 milioni di utenti, di cui 124 milioni sono abbonati Premium. • Nel 2019 ha rappresentato il 31% delle entrate totali del mercato mondiale e una quota del 35% degli abbonamenti. Tutto ciò la rende la principale società di riproduzione di musica in streaming.

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. OUTLOOKE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS La società offre, a milioni di utenti in tutto il mondo, una piattaforma che garantisce l’accesso a oltre 50 milioni di tracce quando e dove vogliono. Spotify offre due tipologie di abbonamenti: • Abbonamento premium: è previsto il pagamento di un canone mensile e permette di ascoltare la musica senza pubblicità, di ascoltare la musica anche offline e la riproduzione on-demand. Ci sono 3 tipologie di abbonamento premium che sono «Spotify Premium Individual» al costo di €9,99/mese e consente l’accesso alla piattaforma ad 1 utente, «Spotify Premium Duo» che al prezzo di €12,99/mese , oltre ai servizi già citati, consente l’accesso a due utenti nella piattaforma nonché una playlist per due che viene regolarmente aggiornata con la musica che entrambi amano. Successivamente vi è l’abbonamento «Spotify Premium Family» al prezzo di €14,99/mese che garantisce 6 account premium, una playlist regolarmente aggiornata con la musica che piace ai 6 utenti nonché la possibilità di bloccare i brani espliciti. Infine vi è l’abbonamento «Spotify Premium Student» al prezzo di €4,99/mese dedicato agli studenti universitari che garantisce l’abbonamento premium al singolo studente. • Free Spotify (Ad-Supported Services): la società offre anche un servizio gratuito ma con delle limitazioni come la presenza di interruzioni pubblicitarie, skip limitati, l’impossibilità di ascoltare musica offline e l’impossibilità di scegliere qualsiasi brano. Nel servizio gratuito i ricavi sono generati dalle pubblicità. Questo servizio funziona da imbuto guidando una parte significativa di utenti agli abbonamenti Premium. Le entrate derivanti dal servizio gratuito sono aumentare del 25% dal 2018 al 2019 ed offre una grande opportunità a lungo termine di crescita per gli utenti e per le entrate derivanti dalla pubblicità. La società è inoltre l’unica tra i principali competitor ad offrire la propria piattaforma anche in una modalità free.

1.1 MODELLO DI BUSINESS La società inoltre riesce a coinvolgere e far divertire i propri utenti fornendo una esperienza d’uso personalizzata per ogni singolo utente ed offre agli artisti gli strumenti per raggiungere il maggior numero di fan. Gli utenti free e gli abbonati Premium ogni anno trascorrono più tempo con il servizio ed entrambi i servizi hanno trasmesso 73 miliardi di ore di contenuti in streaming nell'esercizio chiuso al 31 dicembre 2019, con un incremento del 34% rispetto all'anno precedente. Il servizio Premium offre agli abbonati l'accesso illimitato online e offline al catalogo di musica e podcast di alta qualità. È possibile accedere al catalogo su computer, tablet e dispositivi mobili ed inoltre gli utenti possono connettersi attraverso altoparlanti, ricevitori, televisori, automobili, console di gioco e smartwatch. Nel 2019 la società ha avuto circa 124 milioni di abbonati Premium rispetto ai 96 milioni del 2018 ed i nuovi abbonati provengono principalmente dalla conversione degli utenti free in abbonati Premium. Le entrate dagli abbonamenti Premium sono generate direttamente dal canone mensile versato dagli utenti, mentre il servizio supportato dalla pubblicità non ha costi di abbonamento. Generalmente stipula accordi con agenzie pubblicitarie che acquistano spazi sulla piattaforma per conto dei loro clienti. Le entrate per il segmento supportato dalla pubblicità è influenzato principalmente dal numero dei degli utenti free, dalle ore di riproduzione per ogni singolo e dalla capacità di fornire prodotti pubblicitari innovativi che sono rilevanti per gli utenti.

2. STORIA Spotify è stato sviluppato dal 2006 dalla Spotify AB a Stoccolma in Svezia. L'azienda fu fondata da Daniel Ek. Il quartier generale è oggi la Spotify Ltd di Londra, mentre ricerca e sviluppo vengono ancora svolti dalla Spotify AB a Stoccolma. Nel 2008 Spotify AB ha annunciato accordi di licenza con molte grandi case discografiche ed è arrivata a riportare una perdita di 4,4 milioni di dollari nell'anno 2008. Nel febbraio 2010, Spotify ha ricevuto un piccolo investimento da Founders Fund in cui Sean Parker era tra i dirigenti, che aveva il fine di aiutare Spotify a "vincere le etichette nel più grande mercato di musica mondiale". Il 4 marzo 2009, Spotify ha annunciato che si erano presentati dei problemi di sicurezza nel servizio, a causa dei quali informazioni private degli utenti registrati prima del 19 dicembre 2008 erano state potenzialmente violate. L’anno successivo, il software antivirus di Symantec ha individuato Spotify come un Trojan horse, disabilitando il programma in milioni di computer. Il 18 maggio 2010, Spotify ha annunciato la disponibilità di due tipologie di account. Spotify Unlimited è come Spotify Premium ma non dispone delle applicazioni per dispositivi mobili e di altre funzioni. Sempre nello stesso anno, il World Economic Forum ha conferito all'azienda il titolo di Technology Pioneer per il 2011. Il 25 marzo 2011, Spotify ha temporaneamente disabilitato la pubblicità proveniente da fonti esterne per i suoi account gratuiti a causa di un attacco che sfruttava una vulnerabilità di Java per introdurre programmi ostili sul computer della vittima. Solo il mese dopo, Spotify ha annunciato attraverso il suo blog che avrebbero diminuito drasticamente la quantità di musica che i membri non paganti avrebbero potuto ascoltare a partire dal 1º maggio 2011. Il post diceva che tutti i membri "Spotify Open" e "Spotify Free" avrebbero avuto una nuova tipologia di account con un limite di dieci ore mensili. Inoltre un utente avrebbe potuto ascoltare la stessa traccia per un massimo di cinque volte.

2.1 STORIA I membri "Spotify Unlimited" e "Spotify Premium" non sarebbero stati coinvolti in questo cambiamento, mentre i nuovi utenti sarebbero stati esclusi dalle modifiche per sei mesi. Il 17 giugno 2011 è stato annunciato che Spotify si era assicurato altri 100 milioni di dollari di investimenti e intendeva utilizzarli per finanziare il suo lancio statunitense. Con questi nuovi investimenti l'azienda era valutata un miliardo di dollari. Il 14 luglio 2011, Spotify ha lanciato il suo servizio negli Stati Uniti: si è trattato di un importante traguardo raggiunto dopo anni di ritardi e negoziati con le quattro maggiori case discografiche. Il 30 novembre 2011, ha lanciato Spotify Apps e App Finder per "offrire nuove ed eccitanti esperienze musicali costruite attorno ai tuoi gusti«, citando la stessa Spotify. I partner del lancio includevano i Rolling Stone , We Are Hunted, Top10, Songkick , The Guardian , Soundrop e Last.FM. Il 9 dicembre 2011, Spotify ha completamente rinnovato il servizio delle Radio, aggiungendo stazioni senza limiti e un nuovo sistema di raccomandazioni musicali. L’anno dopo è stata rimossa la restrizione che limitava alcuni utenti ad ascoltare al massimo cinque volte la stessa canzone. Questa restrizione si applicava agli utenti che avevano un account gratuito da più di sei mesi. L'11 dicembre 2013, Spotify annuncia lo streaming "shuffle" gratuito e l'offerta finora limitata ai pc viene estesa a smartphone e tablet. Verrà rimosso anche il limite di 10 ore al mese. E annuncia anche che tra i brani a disposizione sarebbero arrivati anche quelli dei Led Zeppelin. Il 15 gennaio 2014, viene annunciato che è stato rimosso il limite di 10 ore al mese per gli utenti Free. Dal 30 marzo 2015 è disponibile come applicazione su Playstation 4 con il servizio Playstation Music. Secondo About.com i musicisti indipendenti possono facilmente distribuire la loro musica attraverso Spotify; il guadagno per i download a pagamento è 0,70 dollari, per lo streaming è variabile in base al numero totale di ascolti mensili che un artista riceve. Nel marzo 2018 Spotify ha annunciato l’IPO al NYSE.

3. SETTORE: Mercato di riferimento Spotify opera nel mercato dello streaming musicale, un settore caratterizzato dalla presenza di 5 grandi attori e altamente competitivo. Secondo gli ultimi risultati di Counterpoint Research, gli abbonamenti globali alle piattaforme di musica in streaming sono cresciuti del 32% su base annua raggiungendo i 358 milioni di abbonamenti nel 2019. questo mercato è guidato dalla disponibilità di contenuti esclusivi e dalle attività promozionali come la riduzione dei prezzi degli abbonamenti nei mercati emergenti. Secondo alcuni studi, si prevede che gli abbonamenti di musica in streaming cresceranno di oltre il 25% YoY per superare i 450 milioni di abbonamenti entro la fine del 2020. Inoltre un altro trend che si sta riscontrando è che la crescita degli abbonamenti è stata pari al 32% nel 2019 rispetto al 23% dei MAU (Monthly active users) perciò sempre più persone stanno abbandonando le piattaforme gratuite in favore degli abbonamenti e questo grazie alle strategie che stanno applicando i player del mercato infatti le piattaforme di musica in streaming stanno seguendo un approccio in due passaggi per ottenere abbonati, registrandoli prima sulla loro piattaforma come utenti gratuiti mediante eccellenti campagne pubblicitarie e in secondo luogo proponendoli con offerte interessanti per trasferirli per diventare abbonati paganti. L'aumento del numero di utenti di Internet e la crescente adozione di smartphone e laptop in tutto il mondo sono alcuni dei principali fattori che dovrebbero guidare la crescita del mercato globale nel periodo di previsione. Inoltre, l'aumento della digitalizzazione e la preferenza dei consumatori verso l'adozione di prodotti elettronici di consumo avanzati sono alcuni altri fattori che dovrebbero alimentare ulteriormente la crescita del mercato di riferimento nel periodo di previsione.

3.1 SETTORE: Mercato di riferimento Il numero di utenti che utilizzano le piattaforme di musica in streaming è pari a 561,7 milioni e si prevede che tra il 2020 ed il 2024 possano crescere ad un tasso annuo composto del 7,96% fino a raggiungere un tasso di penetrazione del 10,7% pari a 823,7 milioni di utenti. Nel 2019 il 23% degli utenti è nella fascia di età compresa tra i 18 ed i 24 anni, il 37% ha una età compresa tra i 25 ed i 34 anni, il 23% ha una età tra i 35 ed i 44 anni, il 13% ha una età tra i 45 ed i 54 anni ed infine il restante 4% ha una età compresa tra i 55 ed i 64 anni. Di questi 561,7 milioni il 55% degli utenti è di sesso maschile mentre la restante parte è di sesso femminile. I ricavi provenienti da questo settore nel 2019 sono stati circa $15 milioni e si stima che possano crescere fino al 2024 ad un tasso annuo composto pari al 7,62%, una percentuale leggermente inferiore poiché è previsto un calo delle ARPU ovvero delle entrate medie per utente. Oltre l'80% delle entrate delle società operanti in questo settore proviene da abbonamenti a pagamento. Il resto proveniva da pubblicità e partnership con marchi e società di telecomunicazioni. Pertanto, aumentare le sottoscrizioni a pagamento è di primaria importanza per le piattaforme di streaming musicale.

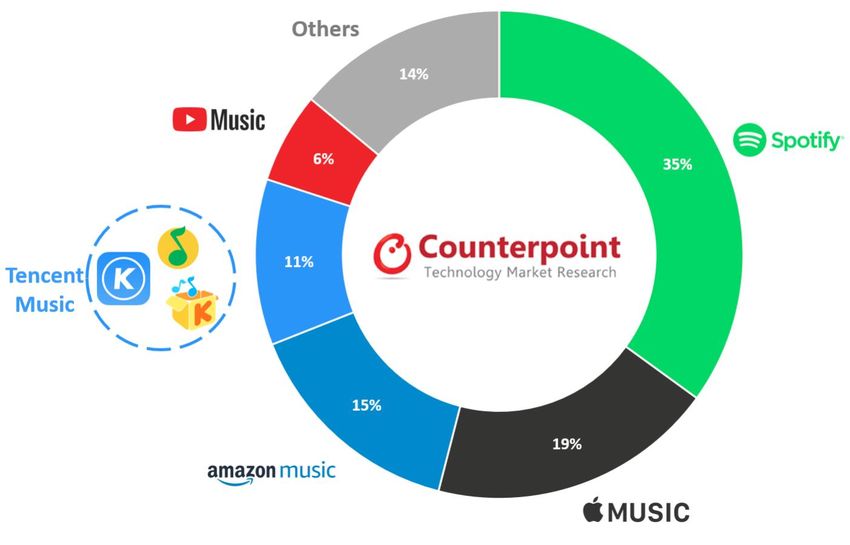

3. SETTORE: Competitor Spotify è l’attore più importante del mercato della musica in streaming ma è comunque un mercato altamente competitivo e soggetto a rapidi cambiamenti. Spotify compete direttamente con tutte le piattaforme di musica in tutte le sue forme che vanno dalla musica in streaming alle radio, cd fisici nonché i contenuti di pirateria mentre compete indirettamente anche con tutti gli altri fornitori di intrattenimento che offrono attività alternative alla musica. Spotify nel 2019 ha registrato una quota del 31% delle entrate totali del settore e una quota del 35% degli abbonamenti mondiali. Il secondo classificato, Apple Music, segue una quota del 24% dei ricavi totali nel settore e una quota del 19% del totale degli abbonamenti pagati. Grazie all'elevata attenzione di Apple al segmento dei servizi che include Apple Music, la sua base di abbonamento è cresciuta del 36% YoY nel nel 2019. Gli abbonamenti Amazon Music hanno raggiunto una quota del 15% nel 2019 rispetto al 10% nel 2018.

3.1 SETTORE: Competitor Spotify ha mantenuto il primo posto con l'aiuto di attività promozionali come Spotify Premium gratuito per tre mesi, riduzioni di prezzo, campagne personalizzate ed una elevata attenzione ai contenuti esclusivi. Tuttavia, i giganti della tecnologia come Amazon, Apple e Google hanno iniziato a concentrarsi sullo streaming musicale e dispongono di molta liquidità per dare una forte concorrenza a Spotify. Apple Music sta apportando miglioramenti nella sua app come l'introduzione della modalità notturna e playlist curate per indirizzare le persone. Nonostante i player globali spingano fortemente le loro piattaforme di streaming musicale, i player regionali sono forti nelle rispettive regioni, principalmente a causa dell'elevata attenzione ai contenuti locali. Gaana continua ad essere il numero uno nel mercato indiano mentre Yandex Music è leader in Russia. Allo stesso modo, Anghami guida il mondo arabo mentre Tencent Music Group è leader del mercato cinese con l'aiuto delle sue app QQ Music, Kugou e Kuwo. La cosa comune è che sia gli attori regionali che globali si stanno concentrando molto sulla costruzione di contenuti esclusivi, l'acquisizione di società di podcast e la creazione dei propri canali. Infatti molto spesso sono i contenuti esclusivi a favorire la crescita delle sottoscrizioni a pagamento. Spotify, nonostante l’elevata concorrenza, è attualmente la società principale in questo settore con 286 milioni di utenti attivi mensilmente di cui 124 milioni di questi sono abbonati Spotify Premium ed il 44% ascolta Spotify quotidianamente. Il confronto con i bilanci di altri competitor è molto difficile poiché molti dei competitor di Spotify operano in molti segmenti operativi come Apple ed Amazon, discorso totalmente differente per Spotify che vede tutte le sue entrate generate da questo singolo mercato.

3. SETTORE: Provenienza

Il business di Spotify è concentrato in determinate aree geografiche che analizzeremo Utenti medi mensili attivi per

in questa pagina nel dettaglio. area geografica

La società non fornisce informazioni circa il fatturato per ogni area geografica ma

bensì ci indica l’andamento ed il numero complessivo degli utenti attivi medi mensili 16%

(MAU) sulla piattaforma.

35%

Attualmente la società opera in 79 paesi in tutto il mondo, incluso l’ultimo lancio

avvenuto in India a febbraio 2019 e sta cercando di inserirsi anche in altri stati. 22%

L'Europa è la più grande regione con 95 milioni di utenti mensili medi attivi (MAU)

pari al 35% deI MAU totali al momento con un incremento del 26% rispetto al 2018.

27%

Nella Nord America i MAU sono aumentati del 17% dal 2018 al 2019 e ora

rappresentano il 27% dei1 MAU totali.

Europa

Le due regioni in più rapida crescita sono l’America Latina con il 22% dei MAU, in Nord America

aumento del 34% rispetto al 2018 ed il resto del mondo con il

16% dei MAU che hanno fatto registrare una crescita del 78% rispetto al 2018 America Latina

Resto del mondo4. BILANCI: Conto Economico La prima voce del conto economico che analizziamo sono i ricavi. Nel 2019 Spotify ha fatturato €6,8 miliardi e dal 2015 questa voce è cresciuta ad un tasso annuo molto elevato del 37,7% infatti nel giro di 4 anni la società ha visto il suo fatturato quasi quadruplicarsi. Questo trend è riscontrabile anche nel primo trimestre del 2020, infatti la società nei primi 3 mesi del 2020 ha fatturato €1,8 miliardi a fronte dei €1,5 miliardi dei primi 3 mesi del 2019. il costo del venduto, ovvero tutti quei costi connessi alla produzione del fatturato e quindi all’erogazione del servizio è costituito principalmente da costi di royalty ( che la società paga a determinate etichette discografiche, editori di musica e altri detentori dei diritti, per il diritto di trasmettere musica in streaming i contenuti agli utenti) e di distribuzione. Il costo del venduto include anche le commissioni bancarie relative ai pagamenti per gli abbonamenti, il servizio clienti e alcune indennità e benefici per i dipendenti, costi per cloud computing, streaming, costi di attrezzature, nonché gli importi sostenuti per produrre podcast e altri contenuti. Il costo del venduto nel 2019 è stato pari a €5,0 miliardi determinando così nel 2019 un margine industriale pari a €1,7 miliardi e al 25,6% del fatturato. Il costo del venduto dal 2015 è cresciuto ad un tasso annuo composto del 30,96% quindi la società nel corso dei 5 anni ha aumentato l’efficienza anche grazie ad un miglioramento delle economie di scala infatti il margine industriale nel 2015 era pari all’11,65%. Le voci più importanti dei costi operativi (non rientrano nei costi del venduto) nel 2019 la troviamo nei costi per la ricerca e sviluppo pari a €665 milioni, nei costi di vendita e marketing pari a €826 milioni ed infine nelle spese amministrative e generali che nel 2019 ammontano a €354 milioni determinando così un reddito operativo negativo e pari a -€73 milioni. Il reddito operativo, seppur negativo, è in netto miglioramento poiché la società sta cercando di aumentare i margini e nella prima trimestrale del 2020 il reddito operativo è stato pari a -€17 milioni a fronte dei -47€ nei primi tre mesi del 2019.

4.1 BILANCI: Conto Economico

Il margine operativo nel 2019 è stato pari a -1,07%, 8.0 00,00

mentre nel 2018 era pari a -9,24%. Nella prima 6.764,00

trimestrale del 2020 è pari a -0,92%.

7.0 00,00

5.259,00 0,0 0%

La gestione finanziaria dell’impresa ha generato -2,75%

-11,86%

6.0 00,00

una perdita di 58 milioni determinando così un

-1,48%

reddito (perdita) pari a -€186 milioni. Il margine di 5.0 00,00

-18,26%

-10,00%

profitto è quindi pari a -2,75%. 4.090,00

4.0 00,00

Discorso differente per quanto riguarda la prima

2.952,00

trimestrale del 2020 dove abbiamo assistito ad una

-20,00%

3.0 00,00

gestione finanziaria che ha determinato un utile di 1.940,00

€58 milioni determinando così per la prima volta un

2.0 00,00

-30,00%

utile trimestrale pari a €1 milione. 1.0 00,00

-30,20%

Sempre per quanto riguarda il reddito, non è mai

stato costante. Abbiamo assistito negli anni ad una

0,0 0

-40,00%

2015 2016 2017 2018 2019

alta volatilità nelle perdite della società. Infatti nel -1.000, 00

-78

-186

-230 -539

2017 la società ha fatto registrare un perdita record -1235

di €1,2 miliardi mentre nel 2015 la perdita

-2.000, 00 -50,00%

ammontava «appena» a €230 milioni. Ricavi Utili Margine di profitto

*Dati espressi in milioni, EUR4.2 BILANCI: Conto Economico Da notare come nel 2019 la società abbia ottenuto un EBITDA positivo pari a €14 milioni. Gli EPS nell’ultimo esercizio sono stati pari a -€1,03, in leggero peggioramento rispetto al 2018 dove erano pari a -€0,44 mentre nella prima trimestrale del 2020 la società ha fatto registrare EPS «basic» pari a 0,00. La società non rilascia dividendi a causa delle perdite ed il nostro team si aspetta che ciò non avvenga nel breve/medio periodo.

4.3 BILANCI: Stato patrimoniale La prima voce che andremo analizzare nello stato patrimoniale è quella della liquidità. Nel 2019 ammontava a €1,06 miliardi mentre attualmente, alla prima trimestrale del 2020, ammonta a €934,3 milioni. Dal 2015 la liquidità è aumentata ad un tasso annuo composto pari al 16,50%. La cassa verrà analizzata in seguito nel dettaglio nel rendiconto finanziario. Il current ratio, che altro non è che un indice che mostra la capacità dell’azienda di saldare le passività a scadenza a breve è pari a 0,90. un numero inferiore ad 1 non è un fattore positivo circa i prossimi pagamenti del debito. Il quick ratio che è sempre un indice della sostenibilità per il breve termine ma che sottrae al numeratore anche l’inventario è sempre pari a 0,90 poiché Spotify, visto il modello di business, non fa uso delle rimanenze. Il valore degli immobili e delle attrezzature è pari a €935 milioni. Nel 2019 l’equity ammontava a €2,03 miliardi ed è cresciuto dal 2015 ad un tasso annuo composto pari al 74,01%, una crescita impressionante infatti nel 2015 l’equity ammontava a circa €222 milioni. Questa voce è cresciuta tantissimo grazie alla IPO avvenuta nel 2018 al NYSE. Per quanto riguarda i debiti finanziari, ci sono notizie positive, infatti la società da metà 2018 ha azzerato i debiti finanziari. Perciò il rapporto debito/equity è pari a 0. Se invece ci soffermiamo sul book value/share, ovvero il capitale netto per azione, possiamo notare anche qui una elevata crescita.

4.4 BILANCI: Stato patrimoniale Nel 2019 il book value per share è pari a €11,05 ed è cresciuto dal 2015 ad un tasso annuo composto pari al 64,34%, un tasso inferiore rispetto alla crescita dell’equity poiché la società ha aumentato il numero di azioni in circolazione. Per quel che riguarda gli indici di redditività non ha molto senso calcolarli dato che Spotify non ha mai concluso un esercizio raggiungendo l’equilibrio economico. Come si evince dal grafico inizialmente la società faceva un ampio ricorso al debito finanziario.

4.5 BILANCI: Rendiconto finanziario Questo documento è forse il migliore ed il più solido dei 3 presi in analisi. Innanzitutto Il Free cash Flow/azione dal 2016 è sempre stato positivo, è cresciuto dal 2016 ad un tasso annuo composto pari al 51,09% ed attualmente ammonta a €2,42. Lo studio dell’andamento del cash flow è un importante strumento analitico sia per il monitoraggio che per l’analisi dell’attività stessa. Esso è interpretabile come la parte di flussi di cassa da attività operative che residua dopo aver provveduto alle necessità di investimento dell’azienda in nuovo capitale fisso. Analizziamo ora le singole voci del rendiconto finanziario: • Flussi di cassa da attività operative: dal 2016 in poi, sono sempre stati positivi. Attualmente ammontano a €573 milioni e dal 2016 sono cresciuti ad un tasso annuo composto pari all’82,18%. • Flussi di cassa da attività di investimento: i flussi di cassa da attività di investimento sono sempre stati negativi e nel 2019 ammontano a -€218 milioni e sono dovuti principalmente da acquisizioni per €357 milioni tra cui Gimlet Media Inc, un produttore indipendente di contenuti podcast, per un totale di € 172 milioni e l'acquisizione consente alla società di sfruttare la conoscenza approfondita di Gimlet nei contenuti originali e di monetizzare dalla produzione e dai podcast. Il 14 febbraio 2019 Spotify ha acquisito Anchor FM, una società di software che consente agli utenti di creare e distribuire i propri podcast, per un corrispettivo totale di € 136 milioni. Altra acquisizione è stata la società Cutler Media, LLC (“Parcast”), uno studio per la produzione di podcast, per un totale di €49 milioni.

4.6 BILANCI: Rendiconto finanziario Una voce importante nei flussi di cassa da attività di investimento è rappresentata dalle spese CAPEX che nel 2019 ammontano a €135 milioni. Inoltre vi è avvenuta la vendita di titoli negoziabili che ha portato nelle casse della società €262 milioni. Le parte residuale delle uscite monetarie è rappresentata da altre attività di investimento. • Flussi di cassa da attività di finanziamento: dal 2015 sono sempre stati positivi ad eccezione del 2019 dove sono stati pari a -€203 milioni. Le voci principali sono rappresentate dall’emissione e dall’acquisto di azioni proprie che al netto determinano una uscita di -€210 milioni. Alla luce di questi flussi di cassa la variazione netta della cassa è stata positiva ed è stata pari a €174 milioni portando così la cassa €1,06 miliardi.

5. AZIONE Attualmente una azione Spotify ha un prezzo di $278,34 e con una capitalizzazione di mercato pari a $51,69 miliardi è considerata una large cap. Non avendo mai chiuso un esercizio in positivo non abbiamo né lo storico né l’attuale PE (rapporto prezzo-utili). Possiamo utilizzare l’EBITDA ( Reddito prima di interessi, tasse, deprezzamenti e ammortamento) per avere un altro indicatore. Il EV/EBITDA attualmente è pari a 226,26, un valore molto elevato. Il rapporto prezzo-vendite (P/S) è attualmente pari a 6,15. analizzando lo storico siamo di fronte ad un massimo infatti questo valore in media si è aggirato intorno ai 3,8 e a fine marzo era pari a 2,88. Il rapporto P/B, ovvero prezzo-book value, è di 22,45 ed anche questo è un valore molto elevato. Esso ha raggiunto un minimo a marzo 2020 dove era pari a 9,88. Il P/FCF è attualmente pari a 192, un valore molto alto. Se analizziamo lo storico siamo di fronte ad un massimo mentre il minimo è stato raggiunto a marzo 2020 dove il rapporto ha toccato un valore pari a 46,73. Attualmente le azioni in circolazione sono pari a 185 milioni e la maggioranza delle azioni è detenuta da istituzionali, precisamente il 58,5%. Il 20,5% delle azioni è detenuta da insider, una percentuale molto elevata, sintomo che i dipendenti, i quali hanno accesso a maggiori informazioni, credono molto nella società.

5.1 AZIONE Il pubblico generale detiene il 12% delle azioni, mentre le compagnie pubbliche detengono l’8,9%. Nel corso dell’ultimo anno le azioni sono state diluite e sono aumentate del 3,0%. La quota del flottante venduta allo scoperto è pari al 3,55% mentre lo short interest ratio ovvero il numero di giorni affinchè tutte le azioni short siano coperte sul mercato aperto è pari a 1,74. La società attualmente non rilascia dividendi.

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Prospettive future: La società sta investendo nei podcast ed in altre forme di contenuti alternativi e vocali per integrare la libreria musicale disponibile attraverso la piattaforma. Oltre il 16% degli utenti mensili attivi al 31 dicembre 2019 ha utilizzato questo tipo di contenuti. La società crede che offrire una selezione più diversificata di contenuti porterà a un'esperienza più arricchente e un maggiore coinvolgimento degli utenti e quindi un aumento del numero di abbonati e di conseguenza un aumento dei ricavi. La società nel corso degli ultimi anno sta diminuendo sensibilmente i costi in percentuale rispetto al fatturato e continuerà ad aumentare i margini per raggiungere il BEP (equilibrio economico, il pareggio) e secondo gli analisti questo potrà avvenire per la prima volta nel 2022. La crescita degli utili dal 2022 al 2024, secondo gli analisti, avverrà ad un tasso annuo composto del 130% mentre il fatturato secondo le stime crescerà, dal 2020 al 2024 ad un tasso annuo composto pari al 22,6% per toccare nel 2024 un fatturato di €15,28 miliardi, tuttavia un tasso inferiore rispetto a quello degli ultimi 5 anni che era stato pari al 37,7%. L’obbiettivo della società è quello di mantenere la sua posizione leader nel mercato e continuare il trend di crescita degli ultimi anni.

6.1 PROSPETTIVE FUTURE E FATTORI DI RISCHIO Fattori di rischio: • Il mercato della musica in streaming è molto competitivo e potrebbe essere soggetto a rapidi cambiamenti. • La grandi risorse monetarie dei competitor di Spotify la mettono in una posizione scomoda poiché se queste compagnie come Amazon o Apple dovessero decidere di investire maggiori risorse in questo settore potrebbero ridurre notevolmente le quote di mercato di Spotify. • La società dipende fortemente dalle licenze di terze parti per la maggior parte dei contenuti e una eventuale modifica o perdita della detenzione delle licenze necessarie può influire negativamente sulla attività, sui risultati operativi e sulle condizioni finanziarie ed inoltre la nuova legislazione sul copyright emanata negli Stati Uniti può aumentare i costi e la difficoltà di ottenere le licenze musicali. • Il regime di pagamento delle royalty è complesso ed è difficile stimare l'importo da pagare ai sensi degli accordi di licenza perciò abbiamo una maggiore volatilità dei costi. • La società prevede che, in futuro, il tasso di crescita dei ricavi potrebbe diminuire a causa di una varietà di fattori, tra cui l'aumento della concorrenza e la maturazione dell’attività.

7. VALUTAZIONI INGRESSO

Per il calcolo del valore intrinseco abbiamo utilizzato il metodo del DCF che consiste nell’attualizzazione dei flussi di

cassa futuri scontati ad un tasso pari al costo medio ponderato del capitale.

Abbiamo tradotto l’analisi qualitativa in valori quantitativi nei 5 anni di orizzonte di stima. Per gli anni successivi

all’orizzonte di stima abbiamo ipotizzato una crescita del 3%.

Con le seguenti previsioni abbiamo ottenuto un valore attuale pari a $19,25 miliardi. Sottraendo i debiti finanziari e

aggiungendo la cassa otteniamo un valore dell’equity pari a $20,44 miliardi.

Dividendo tale valore per il

numero complessivo di azioni

in circolazione otteniamo un

valore per azione pari a $110,5.

Di conseguenza, secondo il

nostro metodo di valutazione, il

titolo risulta essere

ampiamente sopravvalutato,

precisamente del 152%.6,5%

7.1 VALUTAZIONI INGRESSO

La società seppur risulta

essere discretamente in

salute e con ottime

prospettive future è

ampiamente

sopravvalutata. Il nostro

team non consiglia quindi

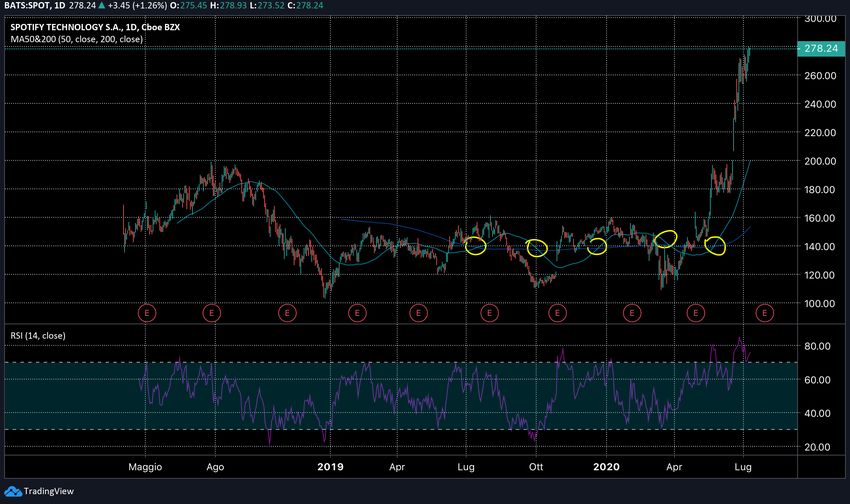

di entrare a queste cifre.In tutto il 2019 il titolo ha lateralizzato all’interno delle due fasce tra GRAFICO $159 e $110, che sono rispettivamente resistenza e supporto statico. Dopo aver rotto la resistenza a $159 ha incontrato un nuovo livello chiave sui $196 per azione. Dopo qualche seduta ha sfondato la resistenza al rialzo registrando un rally verticale, chiamato spike. Graficamente se si volesse entrare nel titolo, noi consiglieremmo di aspettare un ritracciamento sulla precedente resistenza.

In questo caso mostriamo come storicamente utilizzare una strategia che

GRAFICO

aspetti gli incroci tra le medie mobili si è rivelata fallimentare, registrando

numerosi falsi segnali.

Inoltre bisogna fare attenzione ad entrare in

questo frangente nel titolo poiché il RSI si trova

in una posizione di iper comprato e con

divergenza rispetto al movimento dei prezzi.8. CONCLUSIONI

• Società ampiamente sopravvalutata

• Competitor molto importanti

• Non ha mai conseguito utili

• Business poco diversificato infatti è l’unico tra i

competitor ad avere solamente un unico

segmento operativo.

• Leader del settore in cui opera con il 36% degli

abbonamenti mondiali.

• Spotify è il servizio di abbonamento di

streaming audio globale più popolare.

• Nonostante non abbia raggiunto l’equilibrio

economico i flussi di cassa non risultano essere

negativi.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere