Le procedure di sovraindebitamento L.3/2012. Le disposizioni integrative e correttive di cui alla Legge 176 del 18/12/2020 art. 4 ter ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le procedure di sovraindebitamento L.3/2012. Le

disposizioni integrative e correttive di cui alla Legge 176

del 18/12/2020 art. 4 ter.

10 Febbraio 2021

Dott. Andrea Giorgi

Presidente Commissione Studi Crisi da Sovraindebitamento O.D.C.E.C. di Roma

Già componente Commissione Crisi da Sovraindebitamento C.N.D.C.E.C.

Dott. Andrea Giorgi 1

Programma della giornata.

➢ Premessa sulla ratio della norma e sue finalità sociali;

➢ Cenni sul quadro attuale della normativa sul

sovraindebitamento;

➢ I presupposti di ammissibilità della domanda : i soggetti

interessati e il contenuto della domanda.

➢ Novità legislative articoli da 6 a 9 L. 3/2012 ( L. 176/2020

art. 4 Ter ). Criticità applicative.

➢ Attività del gestore della crisi e criticità operative ( OCC

Roma ).

Dott. Andrea Giorgi

2➢ Premessa sulla ratio della norma e sue finalità sociali;

Dott. Andrea Giorgi 3“ LA CRISI DA SOVRAINDEBITAMENTO : OPPORTUNITA’

PROFESSIONALE ".

IL GESTORE DELLA CRISI DA SOVRAINDEBITAMENTO TRA

FUNZIONE PROFESSIONALE E FUNZIONE SOCIALE

Dott. Andrea Giorgi 4L’economia comportamentale e le correlazioni con la crisi da

sovraindebitamento.

Economisti come Duesenberry negli anni 50 hanno evidenziato gli

aspetti irrazionali dei consumatori in un mercato che fa dipendere la

domanda di consumo non dal livello del reddito ma dalla posizione

sociale che si occupa o che si vuole occupare.

( pregiudizio dello status quo ).

Dott. Andrea Giorgi 5Ha proposto un meccanismo chiamato "effetto dimostrativo" con il

quale le persone modificherebbero i loro modelli di consumo, non a

causa di cambiamenti nel reddito o nei prezzi, ma per assistere alle

spese di consumo degli altri con cui venivano a contatto. Questo

fenomeno, ha sostenuto, era guidato dall'interdipendenza delle

preferenze delle persone e dalla necessità di mantenere o aumentare il

proprio status sociale e prestigio.

La forte componente sociale che guida i consumi delle persone è stato

un aspetto chiave nella sua formulazione di una teoria distinta del

consumo chiamata ipotesi del reddito relativo . Secondo questa teoria,

il consumo e il tasso di risparmio di un individuo dipendono più dal suo

reddito rispetto a quelli della sua comunità che dal suo livello assoluto

di reddito.

Dott. Andrea Giorgi 6Il premio Nobel per l’economia 2017 Richard Thaler ha elaborato la

teoria dell’economia comportamentale indagando sugli aspetti

psicologici dell’influenza del pensiero umano sull’azione economica .

A differenza di quanto predicato dall’economia convenzionale, Thaler

sostiene che l’essere umano non ha una conoscenza perfetta del

mondo intorno a sé, non possiede una forza di volontà ferrea e quando

prende decisioni tiene anche conto delle considerazioni altrui e di

fattori etici.

Dott. Andrea Giorgi 7Queste sono quelle che Thaler chiama “limitazioni cognitive”, che

devono essere tenute in considerazione nei contesti decisionali, anche

di politica economica.

È quello che hanno fatto infatti numerosi governi, inclusa la Casa

Bianca, facendo proprie le teorie dell’economista di Chicago.

Dott. Andrea Giorgi 8La normativa del sovraindebitamento , secondo il mio modesto avviso,

sposa queste teorie nella considerazione che non siamo in presenza di

semplici e ingiustificati stralci di posizioni debitorie ma di fattispecie

dove, persone meritevoli, vengono messe nella condizione di

indirizzare al meglio il proprio reale patrimonio disponibile, verso il

soddisfacimento , anche parziale, dei creditori che altrimenti non

sarebbero meglio soddisfatti.

Certo, la legislazione dovrebbe poi condurre il consumatore ,

esdebitato, verso il compimento della teoria della finanza

comportamentale indirizzandolo alle future scelte migliori in un

mercato corretto e leale.

Dott. Andrea Giorgi 9➢ Cenni sul quadro attuale della normativa sul sovraindebitamento;

Dott. Andrea Giorgi 10Fonte normativa:

•Legge n. 3 del 27 gennaio 2012 modificata dal D.L. 179/2012

( convertito nella Legge n.221 del 17 dicembre 2012 ).

•Legge 176 del 18 Dicembre 2020 articolo 4 ter. ( Conversione Dl

Ristori 137/2020).

•Dlgs. 14 /2019 Codice crisi impresa e insolvenza ( in vigore dal 1

Settembre 2021 ) modificato dal D.lgs. 147/2020 ( in vigore dal

20/11/2020).

•Decreto Ministeriale n.202/2014. Regolamento recante i requisiti di

iscrizione degli Organismi di Composizione delle crisi.

Dott. Andrea Giorgi 11La fine dello scorso anno ha visto il sovrapporsi di modifiche normative

riguardanti la crisi da sovraindebitamento.

Il D. Lgs. 147/2020, entrato in vigore il 20 Novembre u.s. ha operato delle

integrazioni e correzioni al D.Lgs. 14/2020 « Codice della crisi di impresa e

dell’insolvenza» , in vigore dal 1 Settembre 2021.

Tali modifiche si sono rese necessarie per completare e chiarire gli articoli

da 65 a 83 del suddetto Decreto Legislativo.

Si rammentano , tra gli altri, la modifica dell’articolo 71 ( eliminazione

dell’esclusione del compenso ), l’integrazione articolo 75 ( specifica

dichiarazione IVA ed IRAP ), articolo 76 ( domanda in mancanza OCC e

modalità nomina professionista f.f.) o articolo 80 con previsione di omologa

anche in assenza dell’adesione dell’ A.F. e casse previdenza a determinate

condizioni.

Dott. Andrea Giorgi 12Il 25 Dicembre 2020 è stata approvata la Legge n. 176 del 18

Dicembre 2020, (conversione del DL Ristori 137/2020), dove

all’articolo 4 ter vengono evidenziate modifiche alla Legge 3/2020.

Tali modifiche , ora vigenti , saranno oggetto del nostro odierno

approfondimento.

Dott. Andrea Giorgi 13➢ I presupposti di ammissibilità della domanda : i soggetti

interessati e il contenuto della domanda.

Dott. Andrea Giorgi 14• Le disposizioni in esame hanno introdotto nel nostro ordinamento delle nuove procedure

concorsuali destinate ai c.d. “soggetti non fallibili” (tipicamente, i c.d. “imprenditori sotto soglia”,

ma anche i professionisti, gli imprenditori agricoli e gli enti non commerciali), tra cui anche il

consumatore, per porre rimedio alle situazioni di perdurante squilibrio tra le obbligazioni

assunte ed il patrimonio prontamente liquidabile per farvi fronte, che determinano la

rilevante difficoltà di adempiere le proprie obbligazioni, ovvero la definitiva incapacità di

adempierle regolarmente.

• La disciplina consente ai c.d. “soggetti non fallibili” in situazione di sovraindebitamento ed al fine

di porvi rimedio, di proporre ai creditori un accordo (o un piano, se consumatore) di

ristrutturazione dei debiti e di soddisfazione dei crediti attraverso qualsiasi forma, che può

prevedere la liquidazione di beni o del patrimonio del debitore; in alternativa alla proposta per la

composizione della crisi, il debitore in stato di sovraindebitamento può chiedere la liquidazione

di tutti i suoi beni.

15• A seguito del procedimento di liquidazione del patrimonio, per il debitore persona

fisica (altrimenti soggetto al vincolo perpetuo della responsabilità patrimoniale ex

art. 2740 c.c.), è prevista L’ESDEBITAZIONE ossia la possibilità di ammissione al

beneficio della liberazione dei debiti residui nei confronti dei creditori concorsuali e

non soddisfatti (art. 14-terdecies). Tale effetto, comunque, è subordinato a rigorose

condizioni, esclusioni e limitazioni, nonché ad una specifica valutazione da parte

del Giudice.

• In caso di accordo del debitore o di piano del consumatore, l’effetto esdebitatorio

è automatico.

16Presupposti di ammissibilità: ossia chi è legittimato a presentare il ricorso per le

procedure di sovraindebitamento?

Presupposti soggettivi:

L’articolo 7 della Legge n.3 del 2012 identifica :

• Il debitore sovraindebitato; tra cui anche il consumatore ( articolo 7 comma 1 bis )

inserito dal D.L. 179/2012 , accordo basato su valutazione giudiziale di fattibilità

del piano e valutazione di meritevolezza, ma anche professionisti e lavoratori

autonomi in genere;

• L’imprenditore agricolo ( articolo 7 comma 2 );

• Start up innovative ( articolo 31 D.L. 179/2012).

17Presupposti oggettivi:

Il debitore deve trovarsi in stato di sovraindebitamento.

L’articolo 6 comma 2 della Legge 3 del 2012 identifica come sovraindebitamento:

• Situazione di perdurante squilibrio tra le obbligazioni assunte dal debitore ed il suo

patrimonio prontamente liquidabile per farvi fronte;

• La definitiva difficoltà ad adempierle regolarmente.

• Mancanza , a differenza del fallimento, della valutazione , da parte del giudice, della

condizione di sovraindebitamento.

18Casistica dei soggetti legittimati: • Imprenditore commerciale sotto soglia ex art.1 comma 2 L.F. ( attivo

PROCEDURE DI COMPOSIZIONE DELLA CRISI (sezione I, artt. dal 6 al 14-bis);

2.1.a art. 7, c. 1: Proposta – con ausilio OCC – di accordo sulla base di un piano;

2.1.b art. 7, c. 1 bis: Proposta – con ausilio OCC – di piano (se consumatore - art. 6, c. 2, lett.

b: “…esclusivamente per scopi estranei all’attività imprenditoriale o professionale

eventualmente svolta...”)

20Il piano deve (art. 7, c. 1 - presupposti ammissibilità):

• assicurare il regolare pagamento dei titolari crediti impignorabili (art. 545 cpc): crediti

alimentari; sussidi; stipendi e altre indennità (per 1/5);

• indicare scadenze e modalità di pagamento dei creditori (anche se in classi);

• indicare le eventuali garanzie rilasciate;

• indicare l’eventuale liquidazione dei beni.

21Il piano deve (art. 7, c. 1 - presupposti ammissibilità):

• prevedere il pagamento anche non integrale dei creditori privilegiati, purché in misura non

inferiore a quella realizzabile nell’alternativa ipotesi liquidatoria;

• prevedere l’integrale pagamento (solo dilazionabile) dei tributi che costituiscono risorse

proprie dell’UE; ( sentenza UE sulla possibilità di falcidiare l’IVA ) paragrafo eliminato con

decorrenza 25/12/2020 – L.176/2020

• prevedere l’eventuale affidamento del patrimonio ad un gestore per la liquidazione, custodia

e distribuzione del ricavato ai creditori (professionista art. 28 L.F. nominato dal giudice).

22La proposta deve (art. 8 - contenuto dell’accordo o del piano):

• prevedere la ristrutturazione dei debiti e la soddisfazione dei crediti mediante qualsiasi

forma (anche cessione crediti futuri);

• essere eventualmente sottoscritta da garanti;

• indicare eventuali limitazioni all’accesso al credito;

• può prevedere la moratoria fino ad un anno dall’omologazione per il pagamento dei

creditori privilegiati, salvo previsione liquidazione relativi beni. ( accordo con continuazione

o piano del consumatore ). (cfr. Sentenze Cassazione 17391/2020 e 17834/2019 )

23Cause di inammissibilità alla procedura ( art. 7 comma 2 ):

•La soggezione ad altre procedure concorsuali diverse da quelle del capo II della L.3/2012;

•Il ricorso , nei precedenti cinque anni, ad altra procedura di sovraindebitamento;

•Aver subito provvedimenti di revoca risoluzione o annullamento dell’accordo omologato o di

revoca e dichiarazione degli effetti del piano del consumatore;

•Incompletezza della documentazione allegata. ( cfr Trib. Ravenna 17/12/2014 ).

•Ha già beneficiato dell’esdebitazione per due volte (novità L.176/2020).

•Limitatamente al piano del consumatore ha determinato la situazione di sovraindebitamento con

colpa grave, malafede o frode. ( novità L. 176/2020 ). ( Tribunale Vicenza 24/09/2020 ).

•Limitatamente all’accordo di composizione della crisi, risulta abbia commesso atti diretti a frodare

le ragioni dei creditori . ( novità L.176/2020 ).

Dott. Andrea Giorgi 24➢ Novità legislative articoli da 6 a 9 L. 3/2012 (L. 176/2020 art. 4 Ter )

Dott. Andrea Giorgi 25La normativa in analisi , come già evidenziato, entrata in vigore lo scorso 25

Dicembre 2020, ha efficacia anche per le procedure già in corso e viene altresì

data la possibilità di chiedere la formulazione di una nuova proposta di piano

o accordo in conformità con le novità introdotte.

In sintesi il legislatore ha voluto anticipare quanto previsto già nel D.Lgs

14/2019 e nel contempo recepire le varie interpretazioni giurisprudenziali

ormai prevalenti.

Dott. Andrea Giorgi 26Innanzitutto l’articolo 6 lettera b detta la nuova definizione di consumatore

che vede ampliare le fattispecie anche alle persone fisiche socie di snc, sas o

sapa , sempre per i soli debiti estranei a quelli sociali. ( cfr. Tribunale Rimini

09/03/2019).

E’ definitivamente stata eliminata all’articolo 7 la previsione di sola dilazione

delle imposte costituenti risorse proprie della UE ( IVA e ritenute di acconto ).

Introdotte le lettere d bis, d ter, d quater per le cause di inammissibilità già

evidenziate. ( Cfr. Tribunale Vicenza 24/09/2020 ).

Previsto al comma 2 ter che l’accordo di composizione produce gli effetti

anche nei confronti dei soci illimitatamente dei creditori.

Dott. Andrea Giorgi 27ART 7 bis Procedure familiari

Membri stessa famiglia (ente collettivo) possono presentare unica procedura quando sono:

➢conviventi

➢sovraindebitamento origine comune.

Membri stessa famiglia

➢i parenti entro il quarto grado

➢gli affini entro il secondo,

➢nonché le parti dell'unione civile

➢e i conviventi di fatto di cui alla L. 20/05/16, n. 76.

Masse attive e passive rimangono distinte

Coordinamento da parte del Giudice in caso di più domande presentate

La competenza appartiene al giudice adito per primo

Se uno dei due debitori non è un consumatore si applicano le norme sull’accordo.

Dott. Andrea Giorgi 28Ancora l’articolo 8 al comma 1 bis evidenzia la possibilità della falcidia e la

ristrutturazione del debito dei debiti da finanziamento con cessione del quinto

dello stipendio, del TFR o della pensione e dalle operazioni di prestito su

pegno. Salvo quanto previsto dall’articolo 7 comma 1 secondo periodo.

I commi 1 ter e quater introducono un’altra importante novità prevista nel

D.Lgs.14/2019, ossia la possibilità per il consumatore che predispone il piano o

nel caso di accordo di prevedere il rimborso alla scadenza originaria convenuta

delle rate del mutuo garantito sull’abitazione principale se alla data del

deposito della domanda ha adempiuto alle obbligazioni o se il Giudice

autorizza al pagamento del debito per capitale ed interessi scaduto a tale data.

Per la fattispecie relativa all’accordo in continuità l’OCC ( gestore ) attesta che il

credito garantito potrebbe essere soddisfatto integralmente con la liquidazione

del bene effettuata al valore di mercato e che il rimborso delle rate a scadere

non ledi i diritti degli altri creditori.

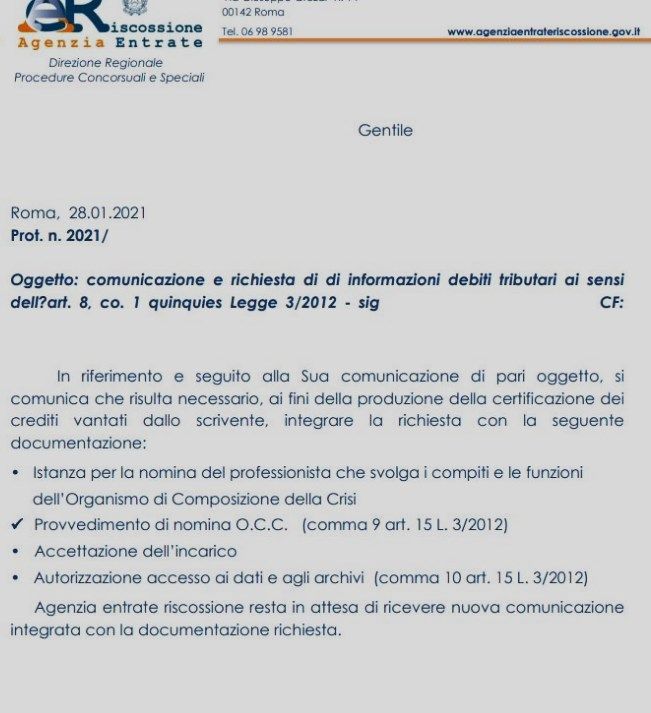

Dott. Andrea Giorgi 29Il comma 1 quinquies prevede che l’OCC ( gestore ) comunichi entro 7 giorni

dell’avvenuto conferimento dell’incarico al Concessionario della riscossione,

gli uffici fiscali , anche degli enti locali. Che entro 30 giorni devono

comunicare il debito tributario accertato e gli eventuali accertamenti

pendenti.

Dott. Andrea Giorgi 30Dott. Andrea Giorgi 31

L’articolo 9 vede la nuova formulazione del comma 3 bis e la novità del comma

3 bis 1.

Si specificano gli allegati alle proposte di piano e accordo, a cura del Gestore:

a) Indicazione delle cause di indebitamento e della diligenza del debitore

nell’assumere le obbligazioni ( meritevolezza );

b) Esposizione delle ragioni dell’incapacità di adempiere le obbligazioni

assunte;

c) d) La valutazione sulla completezza e sull’attendibilità della documentazione

depositata , nonché sulla convenienza del piano all’alternativa liquidatoria (

no consumatore );

c) l’indicazione dell’eventuale esistenza di atti del debitore impugnati dal

creditore ( solo accordo ) ;

Dott. Andrea Giorgi 32d) e) indicazione presunta dei costi di procedura;

Si evidenzia l’articolo 15 del DM 202/2014 che recita: « Per la determinazione

del compenso si tiene conto dell’opera prestata, dei risultati ottenuti, del

ricorso all’opera di ausiliari, della sollecitudine con cui sono stati svolti i

compiti e le funzioni , della complessità delle questioni affrontate, del numero

dei creditori e della misura della soddisfazione agli stessi assicurata con

l’esecuzione dell’accordo o del piano del consumatore omologato ovvero con

la liquidazione.»

e) ( comma 3 bis 2 ) indicazione del fatto che il creditore , concessore di

finanziamento, abbia o meno tenuto conto del merito creditizio del debitore .

In modo da rendere possibile il mantenimento del dignitoso tenore di vita del

sovraindebitato in relazione al suo reddito disponibile.

Dott. Andrea Giorgi 33Il legislatore introduce l’importante meccanismo di responsabilità del creditore,

che ha aggravato il sovraindebitamento, concedendo credito in maniera

illegittima .

Identifica anche il riferimento quantitativo della rata pari ad un importo non

inferiore all’assegno sociale moltiplicato per un parametro corrispondente al

numero di componenti il nucleo familiare della scala di equivalenza ISEE di cui

al DPCM 5/12/2013 n.159

Dott. Andrea Giorgi 34Importante evidenziare le conseguenze in capo al creditore che abbia

determinato il sovraindebitamento o il suo aggravamento o che abbia violato i

principi dell’articolo 124 bis T.U.B. :

impossibilità di presentare opposizione o reclamo in sede di omologa, anche

se dissenziente;

Impossibilità di far valere cause di inammissibilità che non derivino da

comportamenti dolosi del debitore.

( Art. 12 comma 3 ter )

Dott. Andrea Giorgi 35Dott. Andrea Giorgi 36

f) la percentuale , le modalità e i tempi di soddisfacimento dei creditori ( solo

accordo );

g) l’indicazione dei criteri adottati nella formazione delle classi, ove previste

dalla proposta ( solo accordo ).

Vengono eliminate le previsioni del resoconto sulla solvibilità del consumatore

negli ultimi cinque anni e l’indicazione della eventuale esistenza degli atti

impugnati dai creditori ( solo per il consumatore ).

Dott. Andrea Giorgi 37Si noti nel comma 3 bis l’eliminazione per la relazione del piano del

consumatore dell’aggettivo « particolareggiata».

Possibili valutazione e conseguenze.

Si noti anche l’eliminazione per il solo piano del consumatore della valutazione

dell’alternativa liquidatoria.

Dott. Andrea Giorgi 38Criticità applicative :

Devo anche sottolineare che permangono alcune criticità che ci si

aspettava fossero risolte:

Chiarimento ruolo OCC gestore;

Errori normativi: permane il refuso all’articolo 14 quinquies 2 comma

lettera f ( la lettera b comma 5 dell’articolo 14 ter non esiste );

Nell’articolo 15 comma 6 rimane il riferimento dell’attestazione del piano

che sembrava essere divenuta non obbligatoria ( articolo 65 D.Lgs

14/2019).

Limitata valenza temporale della novella normativa. ( Ulteriore rinvio del

D.Lgs. 14/2019 ? ).

Dott. Andrea Giorgi 39➢ Attività del gestore della crisi e criticità operative ( OCC

Roma ).

Dott. Andrea Giorgi 40inammissibilità per ricorso presentato dal debitore senza patrocinio di un legale;

- assenza dell’elenco dettagliato dei beni del debitore;

- assenza attestazione elementi informativi su capacità finanziaria dei garanti;

- assenza indicazioni del gestore su diligenza del debitore nel contrarre il mutuo;

- mancata allegazione delle dichiarazioni dei redditi degli ultimi tre anni;

- assenza adeguato giudizio sulla convenienza del piano rispetto all’alternativa

liquidatoria;

- carenza di autonoma indagine dei gestori sulle cause del sovraindebitamento ma

mera esposizione di quanto riferito dal debitore;

Dott. Andrea Giorgi 41-assenza di giudizio del gestore sulla completezza e attendibilità della

documentazione a supporto della domanda;

- mancata autonoma valutazione dell’attivo da parte del gestore che si è limitato a

recepire la valutazione operata da terzi;

- carenza informativa del momento genetico delle obbligazioni che non ha

consentito di verificare se il debitore abbia effettivamente contratto le obbligazioni

con la ragionevole prospettiva di poterle adempiere;

(p.s.: numero allegati, illeggibilità delle relazioni e attestazioni)

Dott. Andrea Giorgi 42GESTIONE DELLA CRISI DA

SOVRAINDEBITAMENTO

Grazie per l’attenzione………

10 febbraio 2021

Dott. Andrea Giorgi

43Puoi anche leggere