Le dichiarazioni del catasto fabbricati attraverso il software DOCFA. Le linee guida e casi pratici - Collegio Provinciale Geometri e Geometri ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Direzione provinciale di Grosseto Collegio Provinciale Geometri e

Ufficio provinciale Territorio Geometri Laureati di Grosseto

Le dichiarazioni del catasto fabbricati

attraverso il software DOCFA.

Le linee guida e casi pratici

Grosseto, 11 aprile 2018 Relatori:

ing. Umberto Ruggieri

geom. Fausto Testini

geom. Roberto Calzolani

In collaborazione fra Agenzia e Professionisti

Le Linee guida nascono per dare una risposta alle

problematiche più frequenti che i professionisti

incontrano nella redazione del documento Do.C.Fa.

(Documento Catasto Fabbricati).

La normativa è vasta e dispersa in leggi, circolari e

disposizioni, pertanto l’idea è stata quella di

condividere l’interpretazione e sistematizzarla in un

elaborato orientato alla redazione del documento

Do.C.Fa.

Il Catasto, per i risvolti fiscali e civilistici che riveste,

e per gli strumenti tecnologici che utilizza, richiede

una sempre maggiore professionalità a tutte le parti

interessate, sia liberi professionisti che funzionari

dell’Agenzia.

Lo scopo delle linee guida è quello di favorire una

maggiore omogeneità nella redazione e trattazione

delle pratiche Do.C.Fa.

2

3

1585 755

3708

2399

2541

2770

755

AMIATA AREA GROSSETANA

COLLINE DELL'ALBEGNA E DEL FIORA COSTA D'ARGENTO

COLLINE METALLIFERE LITORALE NORD

GROSSETO

4

53% 52%

52% 54%

57% 55%

58%

AMIATA AREA GROSSETANA

COLLINE DELL'ALBEGNA E DEL FIORA COSTA D'ARGENTO

COLLINE METALLIFERE LITORALE NORD

GROSSETO

5

6

7 7

La tipologia del documento

Nella compilazione della denuncia Docfa riveste particolare importanza selezionare,

sia nel caso di nuova costruzione che di denuncia di variazione, tramite l’apposito

menù a tendina, la corretta tipologia del documento

8

La tipologia del documento

Dichiarazione resa ai sensi

dell’art. 1, comma 336, L. n. 311/04

Deve essere selezionata

in presenza di una comunicazione da parte del Comune

alla proprietà avviata ai sensi dell’art. 1, comma 336, della legge 311/2004.

Tale notifica viene inviata dai Comuni quando è constatata la presenza di immobili

di proprietà privata non dichiarati in catasto (Denuncia di nuova costruzione)

ovvero la sussistenza di situazioni di fatto non più coerenti con i classamenti

catastali per intervenute variazioni edilizie (Denuncia di variazione).

9

Dichiarazione resa ai

sensi

dell’art. 1, comma

336, L. n. 311/04

10Dichiarazione resa ai sensi

dell’art. 1, comma 336, L. n. 311/04

11La tipologia del documento

Se arriva l’avviso di sopralluogo comma 277,

invece….

L’articolo 1, comma 277, della legge 24 dicembre 2007, n. 244, riporta: “Fatto

salvo quanto previsto dal comma 336 dell’articolo 1 della legge 30 dicembre 2004,

n. 311, gli uffici provinciali dell’Agenzia del territorio, qualora rilevino la

mancata presentazione degli atti di aggiornamento catastale da parte dei

soggetti obbligati, ne richiedono la presentazione ai soggetti titolari. Nel

caso in cui questi ultimi non ottemperino entro il termine di novanta giorni dalla

data di ricevimento della suddetta richiesta, gli uffici dell’Agenzia del territorio

provvedono d’ufficio, attraverso la redazione dei relativi atti di aggiornamento, con

applicazione, a carico dei soggetti inadempienti, degli oneri stabiliti in attuazione

del comma 339 dell’articolo 1 della legge 30 dicembre 2004, n. 311

12277

13277

In tal caso, se il proprietario intende provvedere prima della data del sopralluogo

fissato dall’Agenzia, il DoCFa andrà redatto con la tipologia «dichiarazione

ordinaria», specificando nel «quadro D – relazione tecnica» che si tratta di

adempimento a seguito del preavviso dell’ufficio ecc…

14La tipologia del documento

Dichiarazione resa ai sensi dell’art. 1, comma 22,

L. 208/2015 (scorporo impianti)

Utilizzata per rideterminare la rendita catastale per le UIU a destinazione speciale e

particolare secondo i criteri illustrati nella Circolare n.2/E/2016, attraverso lo scorporo

di quegli elementi che, in base alla nuova previsione normativa, non costituiscono più

oggetto di stima catastale (vedi Chiarimenti Operativi Prot. 60244 del 27 aprile 2016

della DCCCPI).

Tali dichiarazioni sono redatte con riferimento ad una sola UI per ciascun Docfa e sono

corredate dalle planimetrie catastali della UI variata, che mantiene l’identificativo

catastale originario.

La causale non deve essere selezionata in quanto sarà generata automaticamente

dall’applicativo Docfa nel momento della selezione della specifica tipologia di

documento. La predetta causale è incompatibile con qualunque altra causale (infatti

l’eventuale selezione di una qualunque causale presente nell’elenco viene annullata

automaticamente per la tipologia di documento).

15La tipologia del documento

Nel caso dei fabbricati rurali è necessario un approfondimento

Abbiamo 4 tipologie a disposizione:

1. Dichiarazione ordinaria

2. Fabbricato ex rurale – art. 2, comma 36 o 37,

D.L. n. 262/06

3. Dichiarazione resa ai sensi del D.M. 26/7/2012

4. Dichiarazione resa ai sensi dell' art. 13, comma

14 ter, del D.L. 201/2011

16La tipologia del documento per i fabbricati rurali

I casi possibili:

Non censito Censito al

Già censito

(né al CT, CT come

al CEU

né al CEU) F.R.

Quali fabbricati devono essere censiti al CEU?

Concetto di unità immobiliare urbana (UIU)

Quali sono i fabbricati che non necessitano di

accatastamento?

17La tipologia del documento per i fabbricati rurali

DOCFA N.C. Corredato degli

allegati per

TIP. Dichiarazione

l’autocertificazione

resa ai sensi del della ruralità

D.M. 26/7/2012

Ha i

Non censito

requisiti

(né al CT, né

di

al CEU)

ruralità?

DOCFA N.C.

TIP. Dichiarazione

ordinaria

18Gli allegati per la dichiarazione sostitutiva di atto di

notorietà resa per l’aggiornamento delle scritture

catastali

Scaricabili sul sito al seguente link:

http://www.agenziaentrate.gov.it/wps/content/nsilib/nsi/schede/fabbricatiterreni/fa

bbricati+rurali/modelli+e+istruzioni+fabbricati+rurali/indice+modelli+fabbricati+rur

ali

I modelli, come noto, sono diversi a seconda che si tratti di

abitazioni o fabbricati di tipo strumentale

19L’allegato per i FR a destinazione abitativa

D.M. 2/8/1969

Allegare, se possibile,

il contratto di affitto

Allegare, se possibile,

l’elenco dei nominativi

20L’allegato per i FR a destinazione abitativa

Allegare, se possibile, l’elenco dei

dipendenti dell’azienda

21L’allegato per i FR a destinazione abitativa

Vanno sempre indicate le particelle di terreno asservite

all’immobile per il quale si chiede la ruralità (anche per i

fabbricati strumentali)

22La tipologia del documento per i fabbricati rurali

DOCFA N.C. Corredato degli

TIP. Dichiarazione allegati per

resa ai sensi l’autocertificazione

dell' art. 13, della ruralità

comma 14 ter,

del D.L. Data fine lavori 30/11/2012

Censito al Ha i 201/2011

requisiti

CT come di

F.R. ruralità?

DOCFA N.C.

TIP. Fabbricato ex

rurale – art. 2,

comma 36 o 37,

D.L. n. 262/06

23Fabbricato ex rurale – art. 2, comma 36 o 37, D.L. n.

262/06

Come comunicato agli ordini professionali dalla DC con nota n. 213605

del 10 ottobre 2017:

Ai fini della dichiarazione in catasto dei fabbricati che eventualmente

abbiano perso i requisiti di ruralità, è stato previsto l’utilizzo della

tipologia di dichiarazione “Fabbricato ex rurale – art. 2, comma 36 o 37,

DL n. 262/06”.

Nella dichiarazione i professionisti dovranno indicare, nel campo “data

ultimazione lavori”, la data in cui l’immobile ha perso i requisiti di

ruralità e specificare, nelle “note relative al documento e relazione

tecnica”, che il riferimento temporale è relativo a tale perdita,

descrivendo sinteticamente le circostanze che l’hanno causata.

Si evidenzia, infine, che, in tutti i casi nei quali venga omessa la dichiarazione al Catasto

Edilizio Urbano, verranno attivate le procedure di cui all’art. 1, comma 277, della legge 24

dicembre 2007, n. 244, preordinate all’aggiornamento d’ufficio con oneri a carico dei soggetti

inadempienti

2425

26

I tre punti sono relativi a:

1 – La tipologia del documento: in presenza di tali dichiarazioni al Catasto

Edilizio Urbano, l’Ufficio deve verificare la data di perdita dei requisiti

dichiarata, al fine di valutare la sussistenza o meno dei presupposti per

l’esercizio della potestà sanzionatoria.

Come detto, è stato previsto l’utilizzo della tipologia di dichiarazione

“Fabbricato ex rurale – art. 2, comma 36 o 37, DL n. 262/06”.

2 - Nella dichiarazione i professionisti dovranno indicare, nel campo “data

ultimazione lavori”, la data in cui l’immobile ha perso i requisiti di ruralità e

specificare, 3 - nelle “note relative al documento e relazione tecnica”, che il

riferimento temporale è relativo a tale perdita, descrivendo sinteticamente

le circostanze che l’hanno causata

27La tipologia del documento per i fabbricati rurali

DOCFA VAR. Corredato degli

Entro 30 gg dall’evento TIP. allegati per

Dichiarazione l’autocertificazione

resa ai sensi della ruralità

del D.M.

26/7/2012

Già censito al L’immobile ha Corredata

CEU senza subìto

NO DOCFA

degli allegati

per

variazioni

requisiti di rispetto a Richiesta iscrizione di

l’autocertificazi

one della

ruralità, li quanto ruralità con all.1 alla

circolare 2/2012 ruralità

accatastato?

acquisisce

DOCFA

SEMPLIFICATO

TIP. Dichiarazione

resa ai sensi del Corredata

D.M. 26/7/2012 dell’allegato C per

l’autocertificazione

CON CAUSALE della ruralità

«RICHIESTA DI

RURALITA’»

soggetto a tributi

28La tipologia del documento per i fabbricati rurali

L’immobile

ha subìto DOCFA VAR.

variazioni TIP.

Corredato degli allegati

rispetto a Dichiarazione per l’autocertificazione

quanto resa ai sensi del della ruralità

accatastato? D.M. 26/7/2012

Già E’ sempre

Entro 30 gg dall’evento

censito al in possesso

CEU con dei

requisiti requisiti di

ruralità? DOCFA VAR. TIP.

di ruralità Dichiarazione ordinaria

L’immobile ha

subìto

variazioni

rispetto a

quanto

accatastato? Richiesta di

cancellazione della

ruralità con all. 2 alla

circolare 2/2012

29Il campo «data di ultimazione lavori»

30Nelle denunce Docfa è necessario e obbligatorio

indicare la “Data di ultimazione dei lavori” sia per le

denunce di Nuova Costruzione che per le denunce di

Variazione.

Tale elemento ha una duplice funzione:

1) consente all’Ufficio di verificare se la presentazione

della denuncia è avvenuta fuori dai termini;

2) consente al proprietario (attraverso il professionista)

di aderire, a sua scelta, al Ravvedimento Operoso.

Le denunce presentate all’Ufficio si dividono in quelle “sanzionabili” e quelle “non

sanzionabili”.

Alle prime appartengono tutte quelle denunce cui è richiesta l’obbligatorietà della

presentazione poiché la loro redditività necessita di dichiarazione.

Alle seconde appartengono tutte quelle denunce che non rappresentano obbligatorietà

di presentazione, come le denunce contenenti le categorie del gruppo F (F/1, F/2,

ecc….), i Beni Comuni non Censibili o le denunce di “esatta rappresentazione grafica”.

Per i dettagli è possibile consultare la circolare n. 3/2006 dell’ex Agenzia del

Territorio

31Una volta dichiarata la data, il termine ultimo di

presentazione è di 30 giorni a partire da

quest’ultima. Se tale termine cade nelle giornate di

Sabato, Domenica, Festivi e il giorno di Festa

Patronale del comune ove è ubicato l’Ufficio, il

termine è spostato al primo giorno utile successivo.

Nel portale Sister, il sistema segnala già tale evenienza al professionista e quest’ultimo

può decidere se avvalersi del “Ravvedimento Operoso” oppure no. E’ del tutto evidente

che in entrambi i casi la denuncia Docfa può comunque essere spedita e registrata.

Se il professionista non si avvale del “Ravvedimento Operoso”, l’Ufficio provvederà ad

inviare «l’atto di contestazione» per il recupero della somma. Per tale operazione

l’Ufficio stesso ha tempo fino al 31 Dicembre del quinto anno successivo alla data in cui

è stata commessa la violazione.

32Facciamo un piccolo esempio:

Data di ultimazione dei lavori: 3 dicembre 2012

Data di presentazione del docfa: 10 gennaio 2018

Il Docfa è sanzionabile?

Perché il Docfa è stato presentato oltre 30 gg dopo la data di ultimazione dei lavori

Oggi l’ufficio è ancora in tempo per recuperare la sanzione?

Perché?

33Facendo attenzione a quanto scritto in precedenza, «Per recuperare

la sanzione l’Ufficio ha tempo fino al 31 Dicembre del quinto

anno successivo alla data in cui è stata commessa la

violazione».

Nel precedente esempio, poiché la data di fine lavori indicata

nel Docfa è 3 dicembre 2012, la violazione viene commessa il

2 gennaio 2013 (ultimo giorno utile per la presentazione del

Docfa), e quindi l’ufficio ha tempo fino al 31 dicembre 2018

per inviare l’atto di contestazione.

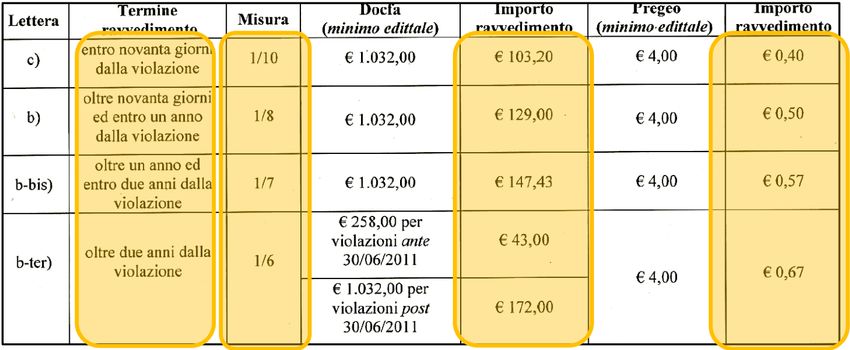

34Ravvedimento operoso

L’art.1, comma 637, lettera b), della Legge 23 dicembre 2014, n.190 (Legge di stabilità 2015) ha

modificato l’art.13 del D. Lgs. 18 dicembre 1997, n.472 introducendo, in particolare, nuovi e più

ampi termini a favore del contribuente per ravvedersi e beneficiare di ulteriori

graduazioni della misura della sanzione, in vigore dal 1 gennaio 2015. Si specificano di

seguito i termini, la misura e l’importo delle principali sanzioni Docfa (per unità

immobiliare) e Pregeo (per particella):

35Ravvedimento operoso

Il ravvedimento operoso può avvenire anche dopo la presentazione dell’atto di

aggiornamento (mediante presentazione di apposita domanda presso l’Ufficio Provinciale

– Territorio territorialmente competente da parte del soggetto proprietario degli immobili o

da un suo delegato ai sensi dell’art.47 del D.P.R.n.445/2000 – vedasi nota DC CCPI

prot.n.151248 del 18 dicembre 2013) sempreché la violazione non sia stata già

constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività

amministrative di accertamento delle quali l'autore o i soggetti obbligati ai sensi

dell'articolo 11, comma 1, abbiano avuto formale conoscenza.

Si evidenzia che le sanzioni in materia catastale già notificate al contribuente, anche se

mediante affissione all’albo del Comune, non possono essere oggetto di ravvedimento

operoso.

36La data di ultimazione lavori indicata nel Docfa non deve essere

Importante! necessariamente correlata alla data di fine lavori comunicata al

Comune, nel caso di lavori per i quali la norma urbanistica

preveda il fine lavori.

Nel caso in cui la data di ultimazione dei lavori sia stata battuta

erroneamente, è necessario, per annullare la sanzione, produrre

istanza in autotutela spiegando i motivi che hanno causato

l’errore.

La sanzione potrà essere annullata nel caso in cui sia evidente l’errore materiale e il

proprietario possa dimostrare che la data indicata nel Docfa sia assolutamente

incompatibile con i lavori eseguiti.

Nel caso vi sia una data di fine lavori presentata in Comune, che possa servire a

dimostrare l’errore nella dichiarazione della data di ultimazione lavori nel Docfa, questa

dovrà ricadere nei trenta giorni precedenti la presentazione del Docfa stesso.

3739

L’utilizzo corretto delle causali

La causale viene scelta in funzione della motivazione per cui viene

presentato l’atto di aggiornamento (Circ.n.9/T/2001, Circ.n.1/2006 e

Circ.4/T/2009). E’ obbligatorio utilizzare le causali codificate, fatta

eccezione per alcuni casi particolari.

Si allega un quadro sinottico di riepilogo di tutte le causali catastali, della

loro compatibilità, del loro utilizzo e degli obblighi che impone l’utilizzo di

ciascuna di esse.

40L’utilizzo corretto delle causali

Le causali devono essere valide per tutte le unità immobiliari trattate nella

medesima dichiarazione ed è obbligatorio selezionarle tra quelle

preimpostate nel modello D, inserendo le altre eventuali motivazioni della

dichiarazione nel campo della relazione tecnica.

Nella trattazione delle variazioni è possibile presentare un’unica

dichiarazione, a condizione che vi sia analoga causale, nessun cambio di

identificativo catastale e che la titolarità delle unità trattate sia unica.

Nell’ambito dello stesso documento non sarà pertanto consentito

presentare causali diverse riferite a distinte unità immobiliari. Ad esempio

non è corretto inserire, in un’unica variazione Docfa, delle UI che hanno

subìto solo variazione di spazi interni insieme ad altre che sono state

frazionate, ampliate, fuse, ecc…

41L’utilizzo corretto delle causali

Occorre utilizzare le causali di variazione in relazione allo stato dichiarato

dell'immobile nella precedente planimetria (Nel caso in cui la planimetria

precedente non rappresenti correttamente lo stato di fatto dell'immobile

all'epoca della sua presentazione, occorre presentare preventivamente una

denuncia di variazione correttiva riferita alla data della precedente

dichiarazione e con la causale opportuna in base alla correzione

apportata).

ESEMPIO: se devo presentare una diversa distribuzione spazi interni per

lavori eseguiti nel 2017, la planimetria in atti è del 1970 e la uiu è stata

ampliata nel 2005, senza aver dichiarato nulla in catasto.

Si deve prima fare la variazione per ampliamento e successivamente

quella per diversa distribuzione spazi interni

42L’utilizzo corretto delle causali

Non sono ammessi documenti con causali che fanno riferimento alla

revisione del classamento in atti.

Per eventuali errori materiali che ineriscono al classamento (es. saggio di

interesse utilizzato 20% in luogo del 2%, vani 55 in luogo di 5,5) è

necessaria la presentazione di istanza motivata ai sensi del D.M. 37/97

(autotutela)

L’ufficio valuterà l’istanza e, se la giudicherà meritevole di accoglimento,

comunicherà la possibilità e le modalità di presentazione di un docfa

correttivo.

La comunicazione dell’ufficio andrà allegata al Docfa.

43Quadro D – Relazione tecnica

- specificare le particolarità dell’elaborato, per agevolare la comprensione

della pratica al personale dell’Agenzia;

- indicare con quale qualifica firma il dichiarante: in caso di intestazione

dell’u.i.u. a persona giuridica, di erede per beni intestati al defunto o di

consulente tecnico se incaricato dal Tribunale;

- integrare le causali codificate;

- indicare date e motivazioni di eventuale perdita o mantenimento dei

requisiti di ruralità;

- relazione sullo stato dei lavori per le categorie F/3;

- relazione sullo stato delle categorie F/2;

44Quadro D – Relazione tecnica

- dichiarare il possesso dell’attestazione rilasciata dall’Ufficio per la mancanza in

atti della planimetria momentaneamente irreperibile dallo stesso;

- la dichiarazione della difficoltà oggettiva nella misurazione dello spessore dei

muri e la conseguente rappresentazione grafica stimata degli stessi;

- la dichiarazione che le aree urbane costituite nella dichiarazione, non derivanti

da Tipi di Frazionamento, rimarranno correlate al lotto edificato poiché dopo il

trasferimento di diritti diverranno bcnc a più subalterni o corti esclusive di una

singola unità immobiliare oppure fuse con unità immobiliari presenti

nell’edificio;

- la correlazione delle u.i.u. come previsto dalla nota n°15232/2002 e cioè

porzione di u.i.u. unita di fatto con quella censita al foglio x part. y sub.z

appartenente ad altra ditta rendita attribuita ai soli fini fiscali;

45Le causali codificate nel caso di Variazione

Variazione della toponomastica

Ultimazione di fabbricato urbano

Variazione della destinazione

Presentazione di planimetria mancante

Modifica identificativo

46Alcune causali non codificate ammesse

Dichiarazione u.i.u. art. 19 D.L. 78/10

da utilizzare per le dichiarazioni di unità a cui è stata attribuita dall’Ufficio

una rendita presunta (circ.7/2011); è obbligatorio indicare quale data di

ultimazione lavori la data del 01.08.2012 (nota 43927 del 17.09.2012).

Per i dettagli seguire quanto riportato nella circolare 7/2011 e relativi

allegati.

In provincia di Grosseto esistono ancora 500 particelle con rendita

presunta attribuita, non accatastate

47Alcune causali non codificate ammesse

Esatta rappresentazione grafica

è da usare solo per correggere piccole imperfezioni grafiche

La data di ultimazione lavori deve corrispondere a quella della

presentazione dell’ultima denuncia relativa all’unità immobiliare, la cui

planimetria si intende correggere in assenza di lavori successivamente

intervenuti. L’eventuale superamento dei termini previsti per la

presentazione della denuncia non comporta l’applicazione di sanzioni

catastali.

Ai fini di contrastare fenomeni di abusivismo edilizio, dette variazioni non

devono comportare aumenti di consistenza (circ. prot. C3/1455 del

13.11.1995). Bisogna quindi indicare espressamente nel docfa che le

variazioni apportate non comportano aumenti di consistenza

48Importante!

Quando si sopprime un BCNC bisogna ricordarsi di cliccare SEMPRE il pulsante

delle partite speciali anche in soppressione, altrimenti la macchina, quando

esegue il controllo delle ditte, non trovando l’u.i.u. intestata a una ditta ma a

una partita speciale diagnostica «titolarità non presente in base informativa»

49Attenzione: quando si clicca sul pulsante delle partite speciali la spunta va

automaticamente sui beni comuni censibili, e anche in questo caso la

macchina, facendo la visura trova l’u.i.u. che sopprimete a partita A (BCNC)

anziché a partita 0 (BCC) e diagnostica lo stesso errore.

50In questo caso, ad

esempio, la u.i.u., foglio

41 particella 58 sub 1

era un BCNC, ma non

era stato indicato nel

docfa

51Altra anomalia è

rappresentata dal fatto

che all’interno della

stessa particella

coesistano addirittura

tre u.i.u. abitative con

categorie diverse

52Circolare 9/2001:

- le parti comuni (cortili, ingressi, vani scale, centrale termica …) devono

essere indicate, in modo completo, solo nell'elaborato planimetrico, in

quanto, a seguito di una eventuale variazione dei beni comuni non

censibili, sarà possibile ripresentare solo il modello EP di aggiornamento e

non tutte le singole planimetrie nelle quali sono rappresentate le parti

comuni oggetto di variazione;

- le corti comuni ed i beni comuni non censibili, come i vani scala, le

lavanderie, le centrali termiche ecc…, indicati nel modello EP vanno

rappresentati interamente, evitando interruzioni della linea di confine;

- i beni comuni non censibili (vano scala, centrale termica...) e i beni

comuni censibili (garage condominiale, cantina condominiale, alloggio del

portiere...), indicati nell'elenco subalterni, devono essere chiaramente

definiti nella loro destinazione e nel loro abbinamento agli identificativi

principali (...comune ai sub. ...)”

53Proprio perché l’esatta consistenza delle parti comuni è rappresentata

sull'elaborato planimetrico, un accenno ai BCNC, soprattutto quando

ciò sia utile a individuare l’ubicazione del bene, è ben accetta,

soprattutto il vano scale.

Si consiglia di non disegnare mai i BCNC per intero altrimenti è

possibile confonderli con beni in proprietà esclusiva.

Non devono essere riportati sul disegno i nominativi delle ditte confinanti

54Alcune causali non codificate ammesse

relative ai BCNC

L’operazione di costituzione dei BCNC avviene:

• Nuova costruzione: utilizzando l’apposito campo Quadro D, solo se viene

dichiarato contestualmente ad una uiu;

• Denuncia di variazione:

- se la porzione non risulta precedentemente in atti: occorre predisporre file di

denuncia di variazione con causale “Altre: Costituzione BCNC”, utilizzando il tipo

di operazione “C” (costituzione) ricordandosi di spuntare l’apposito campo “Partita

Speciale” quindi selezionando l’opzione ”Beni Comuni Non Censibili”;

- se la porzione deriva da bene comune non censibile già in atti: occorre

predisporre una denuncia di variazione utilizzando la causale relativa alla tipologia

di intervento (ad esempio “divisione” se si intende frazionare un BCNC in due o

più BCNC).

55Alcune causali non codificate ammesse

relative ai BCNC

NOTA BENE: è importante ricordare che non è possibile, all'interno della

stessa denuncia di variazione, trattare un Bene Comune Non Censibile

ottenendo come derivata una o più “unità censibili” in categoria ordinaria,

speciale, particolare e di tipo F. Non è possibile infatti transitare, con

un'unica variazione, da un'unità immobiliare priva di intestazione (quali

sono i beni comuni) ad una unità censibile in categoria ordinaria,

speciale, particolare e di tipo F che sono invece intestate.

La Denuncia di Variazione non permette infatti di intestare un'unità

immobiliare.

56Alcune causali non codificate ammesse

relative ai BCNC

Cambio di destinazione da BCNC ad Unità Censibile Intestata

Nel caso in cui occorra intestare un Bene Comune non Censibile, non

iscritto in banca dati, per procedere, per esempio, ad una

compravendita o ad una cessione di quote, la procedura di

accatastamento è quella descritta precedentemente come

“Costituzione BCNC”.

Nel caso in cui il bene comune non censibile risultasse presente in

banca dati si passa direttamente all'operazione successiva, cioè la

presentazione di Denuncia di Variazione indicando nella tipologia di

causale “Altre”: “Soppressione BCNC”.

L’operazione consiste nella soppressione del BCNC precedentemente

costituito. Occorrerà utilizzare il tipo di operazione “S” (soppressa),

ricordandosi di spuntare il campo “Partita speciale” e

conseguentemente scegliere l'opzione “Bene Comune Non Censibile”;

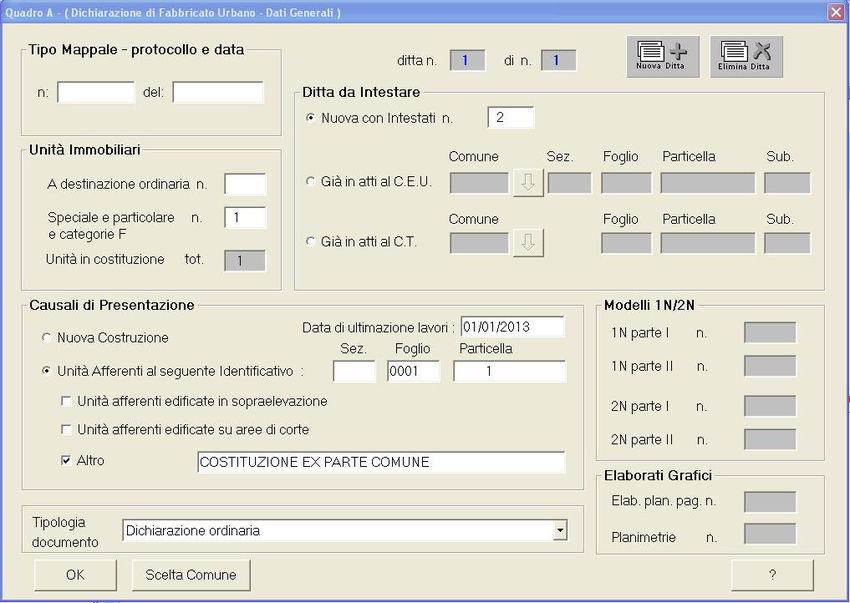

57Si procede quindi alla presentazione di una denuncia di “Nuova

Costruzione – Unità Afferente” indicando nella tipologia di

causale “Altre”: “Costituzione ex parte comune”, intestandola

conseguentemente a tutti gli aventi diritto.

La pratica, ancorché divisa in 2 o 3 file DOCFA diversi, sarà

unica ed occorrerà procedere al suo inoltro in modo

consequenziale indicandolo sia in relazione che nel campo delle

informazioni di invio della pratica sulla piattaforma SISTER; ad

es. DOCFA 1 di 3, DOCFA 2 di 3, etc..

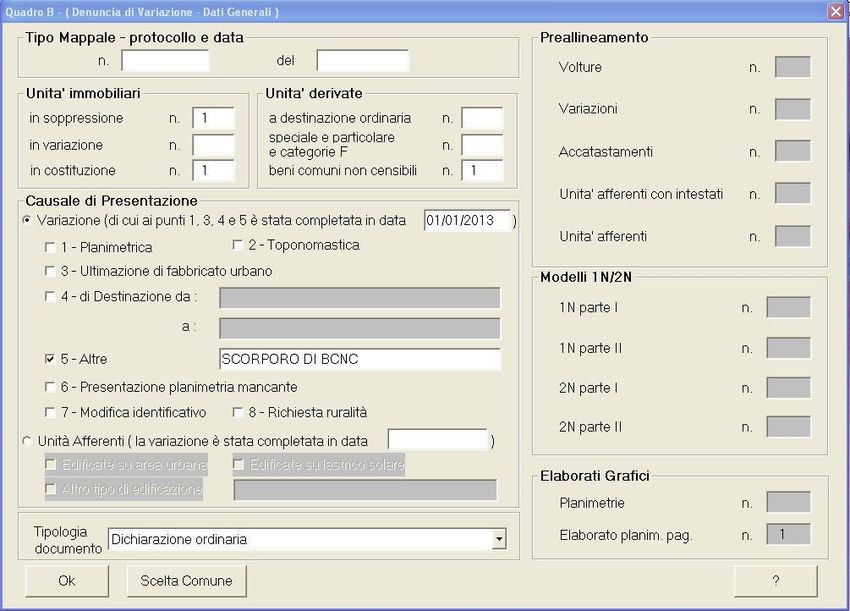

58Scorporo BCNC

Nel caso in cui da un BCNC, iscritto in banca dati, sia necessario

individuare una porzione che andrà successivamente assegnata in

proprietà esclusiva (mediante compravendita, permuta, etc...), la

procedura di accatastamento è la seguente *:

Presentazione di Denuncia di Variazione indicando nella tipologia di

causale “Altre”: “Scorporo BCNC”.

L’operazione consiste nella soppressione del BCNC e la costituzione della

parte residua di Bene Comune (è obbligatorio spuntare il campo “Partita

speciale” e conseguentemente scegliere l'opzione “Bene Comune Non

Censibile” sia nella scheda relativa alle operazioni di “soppressione” che

in quella di “costituzione”);

Presentazione di denuncia di “Nuova Costruzione – Unità Afferente”

indicando nella tipologia di causale “Altre”: “Costituzione ex parte

comune”, intestandola conseguentemente a tutti gli aventi diritto.

* (naturalmente, nel caso in cui il bene comune non censibile non risultasse

presente in banca dati procedere prima con l'operazione di cui al punto 1 del

caso precedente, cioè la costituzione del BCNC)

5960

61

62

La superficie dei locali principali e degli accessori, ovvero loro porzioni,

aventi altezza utile inferiore a 1,50 m, non entra nel computo della

superficie catastale.

Considerato che nella determinazione della superficie catastale delle

unità immobiliari a destinazione ordinaria la superficie dei locali principali

e degli accessori aventi altezza utile inferiore a 1,50 m, non entra nel

computo della superficie catastale (D.P.R. n.138/98), in presenza di locali

aventi altezza variabile e comunque altezza minima inferiore a 1,50 m, in

planimetria deve essere indicata con linea tratteggiata la dividente

virtuale che evidenzia la proiezione a terra dell'altezza 1,50 m.

La superficie degli elementi di collegamento verticale, quali scale, rampe,

ascensori e simili, interni alle unità immobiliari, sono computati in misura

pari alla loro proiezione orizzontale, indipendentemente dal numero dei

piani collegati.

63h=1,50 m

h=1,50 m

64G G

h=1,50 m

h=1,50 m

6566

67

68

69

70

71

Deve contenere anche l’elenco subalterni della particella 154, perché è oggetto

di variazione con il docfa presentato (l’elaborato planimetrico, infatti,

conteneva anche la particella 154), e anche della 153-155-156

72Perché D/7 e non C/2?

Il fattore principale da considerare è la tipologia del fabbricato, sicuramente

non paragonabile all’unità tipo della C/2, per altezza interna e dimensioni, e

quindi con tariffe non attinenti al caso in esame

73In conformità a quanto disposto dal D.P.R. 138/98, si illustrano di seguito i criteri

per la determinazione delle tipologie di ambiente:

A = superficie dei vani (o locali) aventi funzione principale nella specifica

categoria (camere, cucina, stanze...) e dei vani (o locali) accessori a servizio

diretto di quelli principali quali bagni, w.c., ripostigli, tavernette, mansarde,

ingressi, corridoi e simili

Per le categorie C/1 e C/6 i vani avente funzione principale (per esempio il locale

vendita ed esposizione per la categoria C/1) saranno indicati con A1, mentre i

vani accessori a diretto servizio, quali retro negozio (per cat. C/1) bagni, w.c.,

ripostigli, ingressi, corridoi e simili, con A2.

Per la categoria C/2 l’unico poligono ammissibile è A

Per le categorie C/3 e C/4 sono previsti anche i poligoni per gli accessori

complementari B e C

74B = superficie dei vani (o locali) accessori a servizio indiretto dei vani principali,

quali soffitte, sottotetti, centrali termiche, cantine e simili qualora comunicanti con

i vani di cui alla precedente lettera A

C = superficie dei vani (o locali) accessori a servizio indiretto dei vani principali,

quali soffitte, sottotetti, centrali termiche, cantine e simili qualora non comunicanti

con i vani di cui alla lettera A

D = superficie dei balconi, terrazze, logge, terrazzi coperti, portici, tettoie e simili,

di pertinenza e dipendenza esclusiva della singola unità immobiliare (sono

escluse le porzioni comuni di uso esclusivo) qualora comunicanti con i vani di cui

alla lettera A

E = superficie dei balconi, terrazze, logge, terrazzi coperti, portici, tettoie e simili,

di pertinenza e dipendenza esclusiva della singola unità immobiliare (sono

escluse le porzioni comuni di uso esclusivo) qualora non comunicanti con i vani di

cui alla lettera A

75F = aree scoperte, corti, giardini o comunque assimilabili, di pertinenza e

dipendenza esclusiva della singola unità immobiliare

G = superfici di ambienti non classificabili tra i precedenti casi e non rilevanti ai

fini del calcolo della superficie catastale

Si precisa che tutti i vani sprovvisti di accesso (intercapedini, camere d'aria,

cavedi, sottotetti, vuoti sanitari, ..... ) sono considerati volumi tecnici e pertanto

non vanno considerati al fine del calcolo delle superfici.

La superficie dei locali principali e degli accessori, ovvero loro porzioni, aventi

altezza utile inferiore a 1,50 m, non entra nel computo della superficie catastale.

La superficie degli elementi di collegamento verticale, quali scale, rampe,

ascensori e simili, interni alle unità immobiliari, sono computati in misura pari alla

loro proiezione orizzontale, indipendentemente dal numero dei piani collegati

(quindi vanno poligonate solo su un livello, mentre sugli altri potranno essere

sottratte al poligono realizzato).

76Concetti di "comunicante" e "non comunicante"

Un ambiente è "comunicante" con gli ambienti della stessa u.i,u aventi funzione

principale (nella categoria) se esso può essere da questi raggiunto attraverso aperture

o scale interne esclusive che premettano una comunicazione diretta.

Muri di pertinenza comune confinanti con superfici condominiali

I muri perimetrali saranno considerati esclusivi, ad eccezione di quelli che confinano

con spazi condominiali edificati; pertanto i muri perimetrali confinanti con aree cortilizie

condominiali o pozzi luce condominiali saranno considerati esclusivi.

Muri confinanti con scale condominiali

in questo caso si acquisirà la mezzeria del muro;

Muri che delimitano balconi, terrazzi, giardini:

i muri che delimitano balconi, terrazzi o giardini (es. parapetti, muri di cinta ecc.)

vengono associati alla tipologia di quest'ultimi

Muri perimetrali che confinano con ballatoi:

i muri perimetrali che confinano con i ballatoi di utilità comune devono essere

considerati di proprietà esclusiva.

77Terrazza coperta, Portico, Patio, D se comunicante con i vani della tipologia "A"

Loggiato

E se non comunicante con i vani della tipologia "A" .

Chiostrina F

Veranda chiusa, taverna A

Lavanderia, centrale termica, B se comunicante con i vani della tipologia "A"

soffitta, stenditoio, stireria,

soppalco, mansarda, solaio, C se non comunicante con i vani della tipologia "A" .

sgombero

78Le scale esterne ad uso esclusivo non rientrano nel calcolo della superficie e s'intendono

concluse in corrispondenza dell'ultima alzata (quindi il pianerottolo d’arrivo va poligonato

come un balcone in tipologia D).

Tipologia da assegnare ai collegamenti verticali ad uso esclusivo

La proiezione del collegamento verticale ad uso esclusivo se inserita (ricadente) nel

medesimo vano scala, sarà computata una sola volta pari alla sua massima proiezione; se

non inserita nello stesso vano scala sarà calcolata per ogni singola superficie di base.

Ripostigli e/o bagni ricavati da sottoscala

Si distinguono le situazioni:

a. scale interne esclusive: l'area dei ripostigli e/o bagni non si considera perché già

compresa nell'area della proiezione della scala;

b. scale esterne esclusive: questa volta l'area dei ripostigli e/o bagni deve essere calcolata;

c. scale condominiali: l'area dei ripostigli e/o bagni deve essere calcolata.

79La norma

- Legge 11 agosto 1939, n ° 1249….. Unità immobiliare, secondo la

definizione dell’art. 5, è costituita da ogni parte di immobile che, nello

stato in cui si trova, è di per se stessa utile ed atta a produrre un

reddito proprio.

- Ai sensi dell’art. 40 del regolamento per la formazione dl Nuovo

Catasto Edilizio Urbano, approvato con il D.P.R. 1 dicembre 1949, n °

1142, si accerta come distinta u.i.u. ogni fabbricato o porzione di

esso, che nello stato in cui si trova, rappresenta secondo l’uso locale,

un cespite indipendente.

- Comma 1 dell’art. 2 del regolamento adottato con D.M. 2 gennaio

1998 n ° 28 “Norme in tema di costituzione del Catasto dei Fabbricati

e modalità di produzione ed adeguamento della nuova cartografia

catastale” l’u.i.u. (non più soltanto urbana) quale minimo

“inventariale”, è stata meglio definita come “una porzione di

fabbricato, un fabbricato o un insieme di essi, che, nello stato in cui si

trova e secondo l’uso locale, presenta potenzialità di autonomia

funzionale e reddituale.Immobili che non costituiscono oggetto d’inventariazione: (art. 3 comma 3, del DM 28/98) 1. Manufatti con superficie inferiore agli 8 mq. 2. Serre adibite alla coltivazione e protezione delle piante sul suolo naturale; 3. Vasche per l’acquacoltura o di accumulo per l’irrigazione dei terreni; 4. Manufatti isolati privi di copertura; 5. Tettoie, porcili, pollai ,casotti, concimaie, pozzi e simili di altezza inferiore ad 1,80 m purché di volumetria inferiore ai 150 mc.; 6. Manufatti precari, privi di fondazione, non stabilmente infissi al suolo. Le opere di cui ai punti 1, 3 e 5 rivestite con paramento murario ed a servizio di altre unità ordinarie sono oggetto di iscrizione unitamente alle predette unità.

Concetto di precarietà T.A.R. Toscana, sez. II, 15 gennaio 2007, n. 6 Il concetto di precarietà implica la intrinseca temporaneità dell’opera che, quindi, non solo non deve risultare ancorata al suolo, ma soprattutto deve avere una destinazione funzionale limitata nel tempo, rispondente ad esigenze transitorie, e non durature. Pertanto nel caso di specie, il fatto stesso che – come illustrato i ricorrenti – il deposito di attrezzi agricoli (cui è destinata la baracca abusiva) è funzionale alla coltivazione del fondo risulta confliggente con la pretesa natura “precaria” dell’opera, essendo irrilevante al riguardo la circostanza che il manufatto è soltanto appoggiato al suolo.

Aree urbane Si chiarisce che, esclusi i casi in cui porzioni di aree urbane vengano stralciate a seguito di frazionamento, normalmente si può procedere con il solo elaborato planimetrico. Il presupposto per la predetta operazione (nota della DCCC prot. n. 17471 del 31/3/2010) è che le aree restino correlate al lotto edificato e quindi, successivamente al rogito, vengano dichiarate come: - beni comuni non censibili a più unità immobiliari; - corti esclusive di una singola UI; - fuse con unità immobiliari urbane presenti nell’edificio. In questa circostanza, nella relazione tecnica, il professionista deve indicare lo scopo della presentazione del documento di aggiornamento tecnico, sulla base di eventuale dichiarazione del titolare di diritti sull’immobile

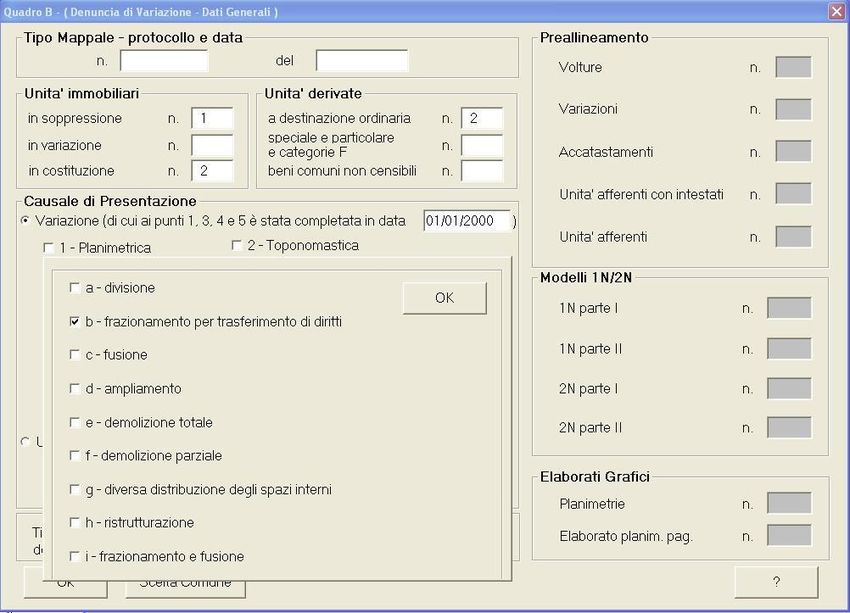

Le causali nel caso di Variazione Si deve usare la causale DIVISIONE (Circ. n. 4/2009) quando l’unità immobiliare è oggetto di frazionamento e genera due o più porzioni, ciascuna delle quali presenta le caratteristiche proprie dell’u.i.u. La causale FUSIONE, viceversa, è da utilizzare esclusivamente quando due o più unità (di qualsiasi categoria e partita speciale) vengono fuse in una sola unità. La causale FRAZIONAMENTO E FUSIONE viene utilizzata nei casi in cui vengono soppresse minimo 2 unità e costituite almeno altre 2, indipendentemente da categorie e partite speciali di appartenenza.

“Si accerta come distinta unità immobiliare urbana ogni fabbricato, porzione di fabbricato od insieme di fabbricati che appartenga allo stesso proprietario e che, nello stato in cui si trova, rappresenta, secondo l'uso locale, un cespite indipendente“

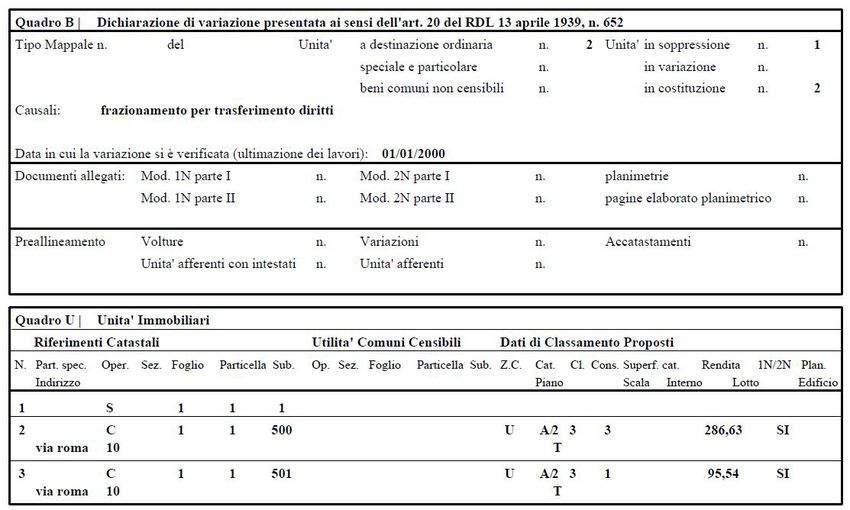

FRAZIONAMENTO PER TRASFERIMENTO DI DIRITTI – un esempio

Nel caso in cui le porzioni costituite derivino da unità censite in catasto non è più possibile attribuire la

categoria F/4 (circ.4/2009), anche se non sono ancora definite ovvero suscettibili di redditività

autonoma.

2

3FRAZIONAMENTO PER TRASFERIMENTO DI DIRITTI – un esempio

SCHEMA PLANIMETRIE

PLANIMETRIA

ORIGINARIA DA

SUDDIVIDERE IN

DUE U.I.U.FRAZIONAMENTO PER TRASFERIMENTO DI DIRITTI – un esempio

PLANIMETRIE DERIVATE

Schema di rappresentazione grafica delle unità nel caso in cui, al momento del

trasferimento, non siano stati ancora eseguiti i lavori di ristrutturazione (chiusura del

vano porta ed apertura del nuovo collegamento con l’unità adiacente)

A/2 sub. 2

A/2

sub. 3FRAZIONAMENTO PER TRASFERIMENTO DI DIRITTI – un esempio

PLANIMETRIE DERIVATE

Schema di rappresentazione grafica delle unità nel caso in cui, al momento del

trasferimento, siano stati eseguiti i lavori di ristrutturazione (chiusura del vano porta

ed apertura del nuovo collegamento con l’unità adiacente)

A/2 sub. 2

A/2

sub. 3AMPLIAMENTO - NO COMMENT Si consiglia, soprattutto nel caso in cui non sia stato necessario redigere il tipo mappale (quindi ampliamenti entro la sagoma), di descrivere sommariamente nella relazione tecnica in cosa consiste l’ampliamento

Le causali nel caso di Variazione Viene utilizzata per variare i dati di ubicazione delle u.i.u. presenti nella banca dati censuaria. Si chiarisce che per dati di ubicazione si intende uno qualsiasi dei dati sopra riportati, quindi, indirizzo, numero civico e piano La causale, a seguito della nota n. 55038 del 13/03/2018 della Direzione Centrale Servizi Catastali, non può più essere utilizzata da sola, ma deve essere utilizzata congiuntamente ad altre causali. Per il cambio di soli dati di toponomastica deve essere presentata un’istanza presso l’ufficio oppure tramite contact center.

Le causali nel caso di Variazione La toponomastica di una u.i. (via e numero civico) deve essere univoca nella banca dati catastale e comunale; l’allineamento avviene tramite i toponimi codificati. Nella compilazione della denuncia Docfa occorre: · utilizzare i nomi delle strade codificate presenti negli archivi del programma (i file relativi agli archivi di servizio, contenenti anche lo stradario aggiornato periodicamente, si possono scaricare dal sito dell’Agenzia); · in mancanza di codifica, riportare il nome della strada per esteso ma completo di tutte le indicazioni ovvero toponimo (via, piazza, largo etc.…), nome e cognome completo senza punteggiature, in modo da permettere una corretta codifica da parte dell’Ufficio.

Le causali nel caso di Variazione deve essere utilizzata quando l'u.i.u. viene interamente trasformata nella sua destinazione, senza fondersi e/o dividersi con altre. La causale ha le seguenti caratteristiche: · deve essere compilata una singola denuncia per ogni unità immobiliare; · il subalterno originario deve essere soppresso e costituito un nuovo subalterno (Circolare n. 9/2001). · La causale non consente l’utilizzo contemporaneo di altre causali pertanto ove necessario utilizzare la causale non codificata (vedi slide successiva). Si fa presente che questa causale deve essere utilizzata anche quando una u.i.u. censita in categoria F/4 passa a categoria con rendita e pertanto nel campo libero della causale si scriverà: da “unità in corso di definizione” ad “abitazione, ufficio, autorimessa, negozio, ecc.”. Qualora insieme a tale causale ci sia contestualmente anche una “diversa distribuzione degli spazi interni” e/o una “ristrutturazione”, è sufficiente indicare la sola causale “variazione della destinazione”, risultando le altre implicitamente correlate al cambio d’uso (Circolare n. 4/2009).

Le causali nel caso di Variazione Nel caso si debba dichiarare una variazione della unità immobiliare per cambio di destinazione d'uso combinata a una contestuale mutazione della consistenza (frazionamento, fusione, frazionamento e fusione, ampliamento, demolizione parziale), è consentito utilizzare la causale di variazione "altre" impostata come: - FUSIONE CON CAMBIO DI DESTINAZIONE - FRAZ. CON CAMBIO DI DESTINAZIONE - FRAZ. E FUS. CON CAMBIO DI DESTINAZIONE - AMPLIAMENTO CON CAMBIO DI DESTINAZIONE - DEM. PARZ. CON CAMBIO DI DESTINAZIONE

Le causali nel caso di Variazione

PRESENTAZIONE PLANIMETRIA MANCANTE

Viene utilizzata nei casi di:

· planimetria mai presentata. La presentazione del documento è soggetto

a tributi. Appare evidente che la planimetria che si produce dovrà essere

congruente alla consistenza dell’unità censita, in caso contrario si tratterà

di variazione planimetrica;

· smarrimento della planimetria da parte dell’ufficio; in questo caso

occorre allegare attestazione di smarrimento rilasciata dall’Ufficio. La

presentazione del documento è esente da tributi.Dichiarante in caso di persona giuridica

Puoi anche leggere