Incentivi per l'efficienza energetica - Il Conto Termico 2.0 e altre agevolazioni - ENEA (Bologna)

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Incentivi per l’efficienza energetica Il Conto Termico 2.0 e altre agevolazioni Francesco Mori, FIRE Milano, 21 novembre 2017

Cos’è la FIRE?

La Federazione Italiana per l’uso Razionale

dell’Energia è un’associazione tecnico-

scientifica che dal 1987 promuove per statuto

efficienza energetica e rinnovabili,

supportando chi opera nel settore.

Oltre alle attività rivolte agli oltre 450 soci, la

FIRE opera su incarico del Ministero dello

Sviluppo Economico per gestire l’elenco e

promuovere il ruolo degli Energy Manager

nominati ai sensi della Legge 10/91.

La Federazione collabora con le Istituzioni, la

Pubblica Amministrazione e varie Associazioni

per diffondere l’uso efficiente dell’energia

ed opera a rete con gli operatori di settore e

gli utenti finali per individuare e rimuovere le

barriere di mercato e per promuovere buone

www.fire-italia.org pratiche.

La FIRE certifica gli EGE attraverso il SECEM.

X

La compagine sociale

Alcuni dei soci FIRE:

A2A S.p.A., ACTV S.p.A., Aeroporto Valerio Catullo S.p.A., Agenzia per l'Energia e lo

Sviluppo Sostenibile, Albapower S.p.A., Albasolar s.r.l., Alpiq Intec S.p.A., AMIA

S.p.A., AMIAT S.p.A., Atlas Copco S.p.A., Avvenia s.r.l., Axpo Italia S.p.A., Azienda

provinciale per i servizi sanitari TN, Banca Mediolanum S.p.A., Banca Popolare di

Sondrio, Beghelli S.p.A., Berco S.p.A., Bit Energia s.r.l., Bosch Energy and Building

Solutions Italy s.r.l., Brembo S.p.A., Cabot Italiana S.p.A., Carbotermo S.p.A., Carraro

S.p.A., Carrefour Italia S.p.A., Centria s.r.l., Comau S.p.A., Compagnia Generale

Trattori S.p.A., Consul System S.p.A., CPL Concordia soc. coop., Credito Emiliano

S.p.A., CTI Energia e Ambiente, DBA Progetti S.p.A., DNV GL Business Assurance

Italia s.r.l., Edilvì S.p.A., Edison Energy Solutions S.p.A., Electrade S.p.A., Elettra -

Sincrotrone Trieste S.p.A., Enarkè associati, Enel Energia S.p.A., Energhe S.p.A.,

Energika s.r.l., Energon Esco s.r.l., Energy Saving s.r.l., Energy Team S.p.A., Engie

Servizi S.p.A., ENI S.p.A., Estra Clima s.r.l., Fedabo S.p.A., Fenice S.p.A., Ferrari

S.p.A., Ferriere Nord S.p.A., Fiera Milano S.p.A., Finco, Finstral AG S.p.A., Gewiss

S.p.A., Gruppo Società Gas Rimini S.p.A., Hera S.p.A., Hitachi Drives and Automation

s.r.l., Holcim S.p.A., Ilsa S.p.A., Intesa Sanpaolo S.p.A., Iplom S.p.A., IRBM Science

Park S.p.A., ISAB s.r.l., Italcementi S.p.A., Italgas Reti S.p.A., Italgraniti Group S.p.A.,

Kairos s.r.l., Lidl Italia s.r.l., Loclain s.r.l., Manutencoop Facility Management S.p.A.,

Marche Multiservizi S.p.A., Mater-Biopolymer s.r.l., Mediamarket S.p.A., MM S.p.A.,

Montello S.p.A., Munksjo Italia S.p.A., NBI S.p.A., Pasta Zara S.p.A., Politecnico di

Torino - Dip. di Energetica, Polynt S.p.A., Publiacqua S.p.A., Raffineria di Milazzo S.C.

p. A., RAI - Radiotelevisione Italiana S.p.A., Rete Ferroviaria Italiana S.p.A., Roquette

Italia S.p.A., S.p.A. Egidio Galbani, San Marco Bioenergie S.p.A., Sandoz Industrial

Products S.p.A., Schneider Electric S.p.A., SDA Express Courier S.p.A., Seaside s.r.l.,

Siena Ambiente S.p.A., Siram S.p.A., Solvay Energy Services s.r.l., Studio Botta,

Tecno s.r.l., Thales Alenia Space Italia S.p.A., Tholos s.r.l., Trenitalia S.p.A., Trenord

s.r.l., Trentino Trasporti S.p.A., Turboden s.r.l., Università di Genova - DITEN,

Università Campus Biomedico, Università Cattolica del Sacro Cuore, Wind Tre S.p.A.,

Oltre 450 associati, di cui una metà Yanmar R&D Europe s.r.l., Yousave S.p.A.

persone fisiche e l’altra organizzazioni. La compagine associativa comprende sia

l’offerta di energia e servizi, sia la domanda.

X

Progetti e collaborazioni

Oltre a partecipare a progetti europei, di cui a Progetti europei in corso:

fianco sono indicati i principali in atto, la FIRE

realizza studi e analisi di mercato e di settore

su temi di interesse energetico, campagne di

informazione e di sensibilizzazione, attività

formativa a richiesta.

Il Ministero dell’Ambiente, l’ENEA, il GSE, l’RSE,

grandi organizzazioni (ad esempio Centria, ENEL,

Ferrovie dello Stato, FIAT, Finmeccanica, Galbani,

H3G, Schneider Electric, Telecom Italia,

Unioncamere), università, associazioni, agenzie

ed enti fieristici sono alcuni dei soggetti con cui

sono state svolte delle collaborazioni.

Guide FIRE

www.fire-italia.org

X

SECEM

SECEM, Sistema Europeo per la Certificazione in

Energy Management, è un organismo di

certificazione del personale facente capo alla

FIRE.

Primo organismo a offrire la certificazione di

parte terza per gli Esperti in Gestione

dell’Energia (EGE) secondo la norma UNI CEI

11339, ad aprile 2012 SECEM ha ottenuto da

Accredia l’accreditamento secondo i requisiti

della norma internazionale ISO/IEC 17024.

SECEM certifica gli EGE in virtù di un

regolamento rigoroso e imparziale, basato

sull’esperienza di FIRE con gli energy manager.

Un vantaggio di chi si certifica con SECEM è la

possibilità di accedere ai servizi informativi e

formativi e di essere coinvolto nelle iniziative

della FIRE.

SECEM inoltre riconosce corsi di formazione

www.secem.eu sull’energy management, su richiesta dell’ente

erogatore.

X

Principali forme incentivanti per l’efficienza

CHP/TLR Efficienza energetica Energia termica da FER

Conto termico 2.0

(D.M. 16/02/16)

Certificati

bianchi

CAR

Detrazioni fiscali al 65%

Certificati bianchi

Altre misure (Fondo EEEF, incentivi locali etc.)

6

Principali forme incentivanti per l’efficienza

CHP/TLR Efficienza energetica Energia termica da FER

Conto termico 2.0

GSE - ENEA - AEEGSi

C.B.CAR

GSE

GME Detrazioni fiscali 65%

ENEA - Agenzia delle Entrate

Certificati bianchi

MiSE - GSE - ENEA - AEEGSi – RSE - GME

Altre misure (Fondo Kyoto, Fondo EEEF, incentivi locali etc.)

Cassa Depositi e Prestiti, enti locali, Ministeri etc.

7

Parte 1

Il conto termico 2.0

8

Il D.Lgs. 28/11

Il Decreto Legislativo n.28 del 2011 (prodotto in attuazione della Direttiva n.28/CE del

2009) ha introdotto un nuovo schema di incentivazione per la promozione degli interventi

di piccole dimensioni nei settori dell’efficienza energetica e delle rinnovabili termiche e ha

confermato l’importanza dei certificati bianchi. Le due misure dovrebbero agire in maniera

complementare.

La copertura finanziaria del conto termico è a valere sulle bollette del gas naturale.

9

La Strategia Energetica Nazionale

Fonte: MiSE 2017

10Quadro evolutivo del conto termico

D.Lgs. 28/11

Regole applicative GSE

D.M. 28 dicembre 2012

D.Lgs. 102/14

Legge 164/14

D.M. 16 febbraio 2016

Entrato in vigore il 31/05/2016

Regole applicative GSE

11

29/07/2016D.Lgs. 102/14: novità per il conto termico

Ai fini dell'accesso al Conto termico, i contratti che rispettano gli elementi minimi di cui

all'allegato 8, del presente decreto sono considerati contratti di rendimento energetico. In

deroga all'articolo 6, comma 1, del Conto termico, il GSE predispone specifiche modalità

che consentano, alle Pubbliche Amministrazioni, di optare per l'erogazione dell'incentivo

attraverso un acconto e successivi pagamenti per stato di avanzamento lavori. Al suddetto

Conto termico, sono apportate le seguenti modificazioni:

a) all'articolo 3, comma 1, lettera b), le parole da: «intesi» ad: «agrario,» sono soppresse;

b) all'articolo 6, dopo il comma 1 è inserito il seguente:

c) «1-bis. L'incentivo erogato ai sensi del presente decreto non può eccedere, in nessun

caso, il 65 per cento delle spese sostenute, come dichiarate ai sensi dell'articolo 7, comma

6, lettera d)»;

d) all'articolo 7, comma 3, dopo le parole: «immediatamente esecutivo» sono inserite le

seguenti: «dal momento del riconoscimento della prenotazione dell'incentivo da parte del

GSE».

Accesso tramite prenotazione

12Legge 164/14: novità per il conto termico

Art. 22 (Conto termico)

1. Al fine di agevolare l'accesso di imprese, famiglie e soggetti pubblici ai contributi per la produzione di

energia termica da fonti rinnovabili e per interventi di efficienza energetica, l'aggiornamento del sistema di

incentivi di cui al comma 154 dell'articolo 1 della legge 27 dicembre 2013, n. 147, è definito con decreto del

Ministro dello sviluppo economico, di concerto con il Ministro dell'ambiente e della tutela del territorio e del

mare, entro il 31 dicembre 2014, secondo criteri di semplificazione procedurale, con possibilità di utilizzo

di modulistica predeterminata e accessibilità per via telematica, e perseguendo obiettivi di diversificazione

e innovazione tecnologica e consentendo a soggetti di edilizia popolare e a cooperative di abitanti

l'accesso anche alle categorie di incentivi della pubblica amministrazione, in grado di favorire il massimo

accesso alle risorse già definite ai sensi dell'articolo 28 del decreto legislativo 3 marzo 2011, n. 28.

2. Entro il 31 dicembre 2015 il Ministero dello sviluppo economico effettua, di concerto con il Ministero

dell'ambiente e della tutela del territorio e del mare, il monitoraggio dell'applicazione del sistema di

incentivi aggiornato di cui al comma 1 e, se del caso, adotta entro i successivi sessanta giorni un decreto

correttivo, in grado di dare la massima efficacia al sistema, riferendone alle competenti Commissioni

parlamentari.

1.Moduli pre-stabiliti dal GSE

2.Ampliamento dei Soggetti Ammessi

13Impegno annuale del CT 2.0 e statistiche

700 milioni

200 milioni

per i soggetti privati

per la Pubblica Amministrazione

Fonte: contatore GSE Fonte: contatore GSE

14Chi può accedere all’incentivo? (art. 2)

AMMINISTRAZIONI PUBBLICHE

Per amministrazioni pubbliche, si intendono tutte le Amministrazioni dello Stato, gli ex

Istituti Autonomi Case Popolari, le società cooperative sociali, le Cooperative di

abitanti.

SOGGETTI PRIVATI

Ad esempio, le persone fisiche, condomini e Soggetti titolari di reddito di impresa o di

reddito agrario.

Entrambe le tipologie di “Soggetti Ammessi” devono essere

titolari di diritto di proprietà dell’edificio/immobile ove

l’intervento deve essere realizzato e abbiano la disponibilità

dello stesso ove l’intervento deve essere realizzato, in quanto

titolari di altro diritto reale o di diritto personale di godimento.

15Il Soggetto Responsabile e Soggetto Delegato

Il Soggetto Responsabile è colui che:

ha sostenuto direttamente le spese per l’esecuzione degli interventi,

presenta istanza di riconoscimento degli incentivi al GSE,

stipula il contratto con il GSE,

riceve gli incentivi,

conserva tutta la documentazione originale per l’intera durata degli incentivi e per

i successivi 5 anni,

assicura la regolare esecuzione delle attività di controllo che il GSE ritenga

necessaria.

Il Soggetto Delegato è colui che, tramite delega, opera per conto e nome del Soggetto

Responsabile sul portale predisposto dal GSE (portaltermico). Tale ruolo può essere

rivestito dal tecnico abilitato.

16Come si accede all’incentivo? (art. 6)

ACCESSO DIRETTO

Per gli interventi realizzati dalle PA e dai soggetti privati, la richiesta deve essere presentata entro

60 giorni dalla fine dei lavori.

È previsto un iter semplificato per gli interventi riguardanti l’installazione di uno degli apparecchi di

piccola taglia (per generatori fino a 35 kW e per sistemi solari fino a 50 m2) contenuti nel

catalogo degli apparecchi domestici, reso pubblico e aggiornato periodicamente dal GSE.

PRENOTAZIONE

Per gli interventi ancora da realizzare da parte delle PA e delle ESCO che operano per loro conto,

erogazione di un primo acconto all’avvio e il saldo alla conclusione dei lavori.

Per la prenotazione dell’incentivo, le PA, ad eccezione delle cooperative di abitanti e delle cooperative

sociali, possono presentare la scheda-domanda a preventivo, qualora si verifichi una delle seguenti

condizioni in presenza di:

una Diagnosi Energetica e un atto amministrativo attestante l’impegno alla realizzazione di

almeno un intervento tra quelli indicati nella Diagnosi Energetica;

un contratto di prestazione energetica stipulato tra la PA e una ESCO;

un provvedimento o un atto amministrativo attestante l’avvenuta assegnazione dei lavori con il

verbale di consegna dei lavori.

La richiesta di prenotazione deve essere accettata dal GSE. In tal caso, quest’ultimo procede a

impegnare, a favore del richiedente, la somma corrispondente all’incentivo spettante.

17Catalogo degli apparecchi domestici

Per gli interventi riguardanti l'installazione di uno degli apparecchi contenuti nel catalogo

di cui all'art.2, comma 1, lettera c), è prevista una procedura di richiesta di accesso agli

incentivi semplificata tenuto conto di quanto previsto al comma 3.

Catalogo degli apparecchi domestici o Catalogo: elenco, reso pubblico e aggiornato periodicamente dal GSE,

contenente apparecchi, macchine e sistemi, identificati con marca e modello, per la produzione di energia termica per

interventi di cui all'art. 4, comma 1, lettera c) e comma 2, conformi ai requisiti tecnici previsti dal presente decreto. Per

apparecchi relativi ad interventi di cui all'art. 4, comma 1, lettera c) e all'art. 4, comma 2, lettera a), lettera b), lettera d)

e lettera e), la potenza termica utile nominale dell'apparecchio è inferiore o uguale a 35 kW. Con riferimento a

interventi di cui all'art. 4, comma 2, lettera c), la superficie solare lorda del collettore o del sistema solare è inferiore o

uguale a 50 m2.

18Come si accede all’incentivo? (art. 6)

EPC

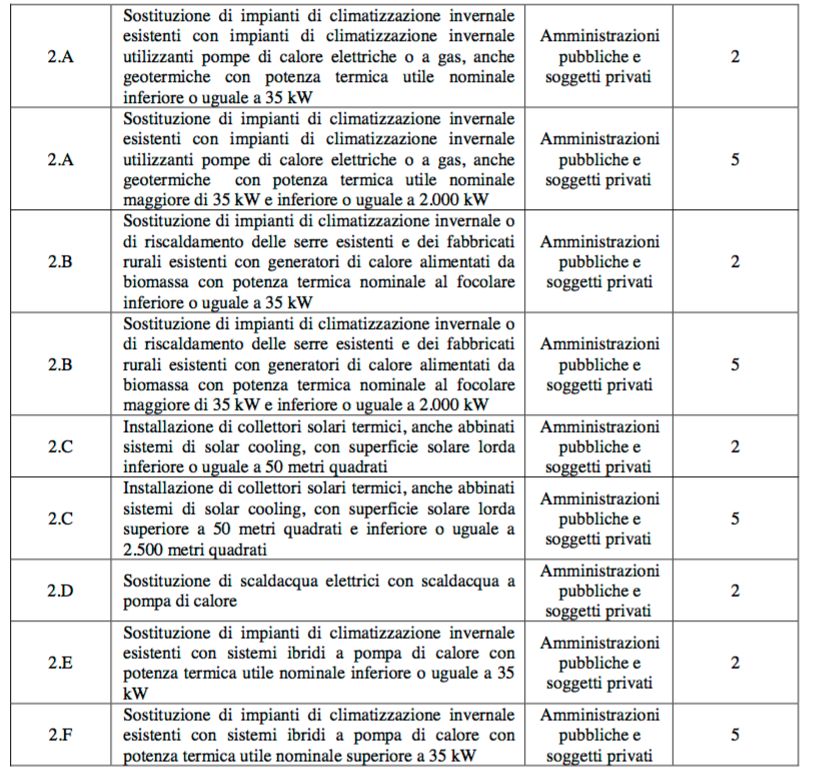

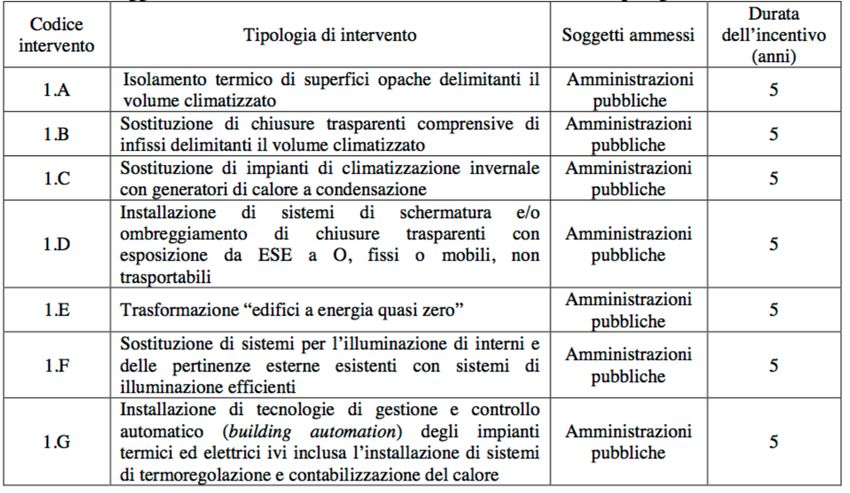

19Tipologia di interventi, ammontare e durata (art. 7)

Interventi di incremento dell’efficienza energetica in edifici esistenti

(solo per Pubblica Amministrazione)

Interventi di piccole dimensioni di produzione di energia termica da FER e

di sistemi ad alta efficienza

(per Pubblica Amministrazione e Privati)

20Tipologia di interventi, ammontare e durata (art. 7)

Interventi di incremento dell’efficienza energetica in edifici esistenti

(solo per Pubblica Amministrazione)

In BLU gli impianti presenti nel “Catalogo degli apparecchi domestici”, in VERDE le novità apportate dal CT 2.0.

Fonte: GSE 21Tabella interventi di efficienza energetica

Fonte: GSE

22Tabella interventi di efficienza energetica

23

Fonte: GSETipologia di interventi, ammontare e durata (art. 7)

Interventi di piccole dimensioni di produzione di energia termica da FER e

di sistemi ad alta efficienza

(per Pubblica Amministrazione e Privati)

In BLU gli impianti presenti

nel “Catalogo degli

apparecchi domestici”, in

VERDE le novità apportate

dal CT 2.0.

24

Fonte: GSEContatore GSE: interventi incentivati

25

Fonte: GSEErogazione degli incentivi (art. 2)

26Esempio preavviso di rigetto 1/2

27Esempio preavviso di rigetto 2/2

28Informazioni e novità

Nel caso in cui l'ammontare totale dell'incentivo sia non superiore a € 5.000 il GSE

corrisponde l'incentivo in un'unica rata.

Nel rispetto dei principi di cumulabilità di cui all’art.12, l'ammontare dell'incentivo erogato

al soggetto responsabile ai sensi del presente decreto non può eccedere, in nessun caso,

il 65% delle spese sostenute, come dichiarate ai sensi dell'art. 6, comma 7, lettere e) ed

f) e deve rispettare la normativa comunitaria vigente in materia di aiuti di Stato,

applicabile ai soggetti ammessi di cui all'art. 3.

Le amministrazioni pubbliche che optino, anche per il tramite di una ESCO, per la

procedura di accesso diretto, di cui all'art. 6, comma 1, possono richiedere l'erogazione

dell’incentivo in un’unica rata anche per importi del beneficio complessivamente

riconosciuto superiori a 5.000 euro.

29Alcuni punti di interesse (art. 4)

Gli interventi devono essere realizzati utilizzando esclusivamente apparecchi e i

componenti di nuova costruzione, nonché devono essere correttamente dimensionati,

sulla base della normativa tecnica di settore, in funzione dei reali fabbisogni di energia

termica. È altresì necessario che gli stessi interventi incentivati mantengano i requisiti che

hanno consentito l’accesso agli incentivi durante il periodo di incentivazione e nei 5 anni

successivi all’ottenimento degli stessi incentivi.

Ogni sopravvenuta modifica e/o variazione degli interventi incentivati, realizzata nel

periodo di incentivazione e nei 5 anni successivi all’ottenimento degli stessi incentivi,

deve essere comunicata al GSE, secondo modalità dallo stesso definite. Le modifiche

apportate agli interventi incentivanti non potranno comportare, in nessun caso, il ricalcolo

in aumento dell’incentivo riconosciuto. L’esecuzione di modifiche e/o variazioni sugli

interventi incentivati che determinino il venir meno dei requisiti previsti dalla specifica

normativa di riferimento, realizzati durante il succitato periodo, può comportare, a seconda

dei casi, la decadenza dal diritto a percepire gli incentivi stessi, o parte di essi, la

risoluzione del contratto stipulato tra il Soggetto Responsabile e il GSE, nonché il recupero

delle somme erogate.

30Cessione del credito (art. 8)

Da Aprile 2017 il Soggetto Responsabile, beneficiario dell’incentivo, può cedere il credito

ad un soggetto terzo.

Le condizioni da rispettare sono:

1.effettuare l’accesso all’incentivo attraverso modalità di “accesso diretto”,

2.cedere la totalità dell’incentivo,

3.cedere il credito ad un unico soggetto (banca, installatore, distributore/rivenditore).

Operativamente è necessario indicare nel portaltermico il mandando irrevocabile

all’incasso.

Esempio

Investimento: 2.900 €

Incentivo: 1470 € (50% dell’investimento)

Il rivenditore emette fattura per l’importo totale dell’intervento (2.900 €) e il Soggetto

Responsabile versa tramite bonifico la quota complementare all’incentivo (2.900 - 1.470

= 1.430 € ). Sul portaltermico, insieme alla richiesta di incentivo, si deve allegare la

fattura di 2.900 € e la ricevuta del bonifico di 1.430 €.

31Verifiche e controlli (art. 14)

Il GSE cura l'effettuazione delle verifiche sugli interventi per il tramite sia di controlli

documentali sia di controlli in situ, o sopralluoghi, al fine di accertarne la regolarità di

realizzazione, il funzionamento e la sussistenza o la permanenza dei presupposti e dei

requisiti, oggettivi e soggettivi, per il riconoscimento o il mantenimento degli incentivi

rilasciati ai sensi della normativa vigente, sulla base di un programma annuale, di cui

fornisce comunicazione al Ministero dello sviluppo economico. Le verifiche possono

essere effettuate a campione, per un totale non inferiore all’1% delle richieste

approvate nell’anno precedente, anche durante la fase di istruttoria tecnico-

amministrativa finalizzata al riconoscimento degli incentivi e comunque entro i 5 anni

successivi al periodo di erogazione degli incentivi. Per lo svolgimento delle verifiche

il GSE può avvalersi, oltre che delle società da esso controllate, anche di altre società e/o

enti di comprovata esperienza, tra cui l’ENEA. Tutta la documentazione attestante il

possesso dei requisiti per l’ottenimento degli incentivi deve essere conservata per il

periodo di erogazione degli incentivi e per i 5 anni successivi.

32Verifiche e controlli (art. 14)

Fonte: GSE

33Incentivabilità e copertura (art. 17)

Ai fini della copertura delle attività svolte dal GSE in merito ai dati e alle informazioni

fornite dai soggetti responsabili nonché ai controlli sugli interventi e in generale a tutte le

attività gestionali, amministrative, di verifica e controllo finalizzate all’erogazione degli

incentivi di cui al presente decreto, il soggetto responsabile è tenuto a corrispondere un

corrispettivo pari all'1 % del valore del contributo totale spettante al medesimo

soggetto, trattenuto come somma a valere sulle rate annuali cui ha diritto il soggetto

responsabile dell'intervento, con un massimale pari a 150 €.

34Diagnosi e APE

In alcuni casi sussiste l’obbligo di redigere sia una Diagnosi Energetica che l’APE:

• sempre, per interventi di isolamento termico (1.A) e trasformazione di edifici in NZEB

(1.E);

• per gli interventi:

1.B sostituzione di chiusure trasparenti;

1.C sostituzione di impianti di climatizzazione invernale esistenti con impianti con

generatori di calore a condensazione

1.D installazione di sistemi di schermatura e/o ombreggiamento.

2.A sostituzione di impianti di climatizzazione invernale esistenti con pompe di

calore;

2.B sostituzione di impianti di climatizzazione invernale con generatori di calore

alimentati da biomassa;

2.C installazione di collettori solari termici, anche abbinati a sistemi di solar cooling;

2.E sostituzione di impianti di climatizzazione invernale esistenti con sistemi ibridi a

pompa di calore (con caldaie a condensazione).

solo se si verificano due condizioni:

1.Sono realizzati sull’intero edificio,

2.L’edificio è dotato di un impianto di riscaldamento con Pn ≥ 200 kWt

35Diagnosi e APE

Fonte: GSE

Le diagnosi energetiche devono essere redatte secondo

le norme del pacchetto UNI CEI EN 16247 e seguire i

criteri minimi dell’allegato 2 del D.Lgs. 102/14.

36CT 2.0: riassunto del CT 2.0

Agevolazione nella modalità di accesso per la PA: prenotazione,

Introduzione di nuovi interventi incentivabili,

Ampliamento della tipologia dei Soggetti Ammessi (edilizia popolare e cooperative di

abitanti),

Introduzione dell’accesso semplificato e del catalogo degli apparecchi,

Aumento della dimensione degli impianti incentivabili,

Erogazione degli incentivi in 2 mesi, invece di 6,

Innalzamento dell’incentivo in un’unica rata, da 600 € a 5.000 €.

37es 1. PdC elettrica (2A)

Sostituzione di impianti di climatizzazione invernale

esistenti con impianti di climatizzazione invernali, anche

combinati per la produzione di acqua calda sanitaria,

dotati di pompe di calore, elettriche o a gas, utilizzanti

energia aerotermica, geotermica o idrotermica,

unitamente all’installazione di sistemi per la

contabilizzazione del calore nel caso di impianti con

potenza termica utile inferiore o uguale a 35 kW.

(intervento 2A, art. 4, comma 2, lettera a)

Possono accedervi le PA e i soggetti privati. Ai fini della richiesta dell’incentivo, è

obbligatoria la redazione della diagnosi energetica precedente all’intervento e l’Attestato di

Prestazione Energetica successivo qualora l’intervento sia realizzato sull’intero edificio e

questo sia dotato di un impianto di riscaldamento con Pn > 200 kW.es 1. PdC elettrica (2A)

Formula per il calcolo incentivo annuo:

Ei = 35 · 1400 · (1 - 1/4,55) = 38.269 kWht

Ia = Ei · Ci

tot

Itot = 2 · Ia tot = 38.269 · 0,06 · 2 = 4.593 €

con Ei = Qu · (1-1/COP)

e Qu = Pn · Quf

Dati intervento:

Pn = 35 kW

Elettrica - split/multisplit

COP = 4,55

Zona D

Spesa sostenuta = 15.000 €

Dati da guida operativa:

Ci= 0,06 €/kWht

Anni di riconoscimento incentivo: 2

Ei = energia termica incentiva prodotta in un anno

Ci = valorizzazione dell’energia termica Copertura incentivo

Qu = calore prodotto dall’impianto 30% < 65%

Pn = potenza nominale

Quf = f(zona climatica)es 2. Solare termico (2C)

Installazione di impianti solari termici per

la produzione di acqua calda sanitaria e/o

ad integrazione dell’impianto di climatizzazione

invernale, anche abbinati a sistemi di solar cooling,

per la produzione di energia termica per processi

produttivi o immissione in reti di teleriscaldamento

e raffreddamento. Nel caso di superfici del campo

solare superiori a 100 m2 è richiesta l’installazione

di sistemi di contabilizzazione del calore.

(intervento 2C, art 4, comma 2, lettera c)

Possono accedervi tutti i Soggetti Ammessi, l’impianto deve avere una superficie lorda

inferiore o uguale a 2.500 m2 e l’edificio deve essere già esistente.

40es 2. Solare termico (2C)

Formula per il calcolo incentivo annuo:

Ia tot = Ci · Qu ·Sl con Qu = Qcol / Ag

Dati impianto:

Sl = (2,3 m2·10) = 23 m2

Impianto per ACS

Ag = 2,3 m2

Dati da guida operativa:

Ci = 0,32 €/kWh

Anni di riconoscimento incentivo: 2

Se Qcol ≈ 884 kWh Qu ≈ 384 kWh/m2

I tot = Ia tot· 2 = 0,32·384·23·2= 5.652 €

Costo complessivo impianto: 10.000 € Ci = valorizzazione energia termica

Copertura incentivo: 56% < 65% Qu = energia termica prodotta per unità di superficie lorda

Ag = area lorda del singolo modulo

Sl = superficie lorda dell’impianto

41es 3. Impianti ibridi (2E)

Sostituzione di impianti di climatizzazione invernale

esistenti con sistemi ibridi a pompa di calore con

potenza termica utile nominale superiore a 35 kW

(intervento 2E, art. 4, comma 2, lettera e)

Possono accedervi le PA e i soggetti privati. Ai fini della richiesta dell’incentivo, è

obbligatoria la redazione della diagnosi energetica precedente all’intervento e l’Attestato di

Prestazione Energetica successivo qualora l’intervento sia realizzato su un intero edificio

dotato di impianto di riscaldamento di Pn > 200 kW.es 3. Impianti ibridi (2E)

Formula per il calcolo incentivo annuo:

Ei = 200 · 1400 · (1 - 1/4,55) = 218.680 kWht

Ia = k · Ei · Ci

tot

Itot = 5 · Ia tot = 5 · 1,2 · 218.680 · 0,045 = 59.043 €

con Ei = Qu · (1-1/COP)

e Qu = Pn · Quf

e k= 1,2

Dati intervento:

Pn = 200 kW

Elettrica - split/multisplit

COP = 4,55

Zona D

Spesa sostenuta = 70.000 €

Dati da guida operativa:

Ci= 0,045 €/kWht

Anni di riconoscimento incentivo: 5

Ei = energia termica incentiva prodotta in un anno

Copertura incentivo 84% > 65%

Ci = valorizzazione dell’energia termica

Qu = calore prodotto dall’impianto si percepiranno dunque 45.500 €

Pn = potenza nominale

Quf = f(zona climatica)Parte 2

Super-ammortamento e Iper-

ammortamento

44Il Piano Nazionale Industria 4.0

Il Piano Industria 4.0 ha come obiettivi l’ammodernamento del “parco beni strumentali”

e la trasformazione tecnologica e digitale delle aziende manifatturiere italiane.

La riduzione degli investimenti industriali negli ultimi 10 anni ha portato ad

un’obsolescenza tecnologica più elevata rispetto a quella degli altri Paesi competitor.

45Il Piano Nazionale Industria 4.0

Il Piano Industria 4.0 ha come obiettivi l’ammodernamento del “parco beni strumentali”

e la trasformazione tecnologica e digitale delle aziende manifatturiere italiane.

La riduzione degli investimenti industriali negli ultimi 10 anni ha portato ad

un’obsolescenza tecnologica più elevata rispetto a quella degli altri Paesi competitor.

46Il Piano Nazionale Industria 4.0

Il Piano si compone di due direttrici chiave:

1) Incentivare gli investimenti innovativi

2) Sviluppare le competenze (es. alternanza scuola-lavoro, ITS…)

Le principali azioni intraprese dal

governo sono:

Iper e Super-Ammortamento,

Nuova Sabatini,

Fondo di Garanzia,

Credito d'imposta per R&S,

Startup e PMI innovative,

Patent box.

47Super e iper-ammortamento

Sono maggiorazioni “virtuali” del costo del bene. In sostanza consentono di dedurre dal

reddito tassabile importi più alti di quelli che sono stati effettivamente spesi.

Iper-ammortamento

Super-ammortamento

Ulteriore maggiorazione

La sostanziale differenza tra il “super-ammortamento” e l’”iper-ammortamento” è che il

primo è indirizzato al rinnovo del parco macchine aziendale, il secondo invece è dedicato

alla trasformazione tecnologica e digitale delle imprese secondo il modello di “industria

4.0”.

Il super-ammortamento è stato introdotto nel 2016, poi prorogato con la legge di bilancio

del 2017. L’iper-ammortamento è una novità. Sono agevolati gli investimenti effettuati dal

1 gennaio 2017 al 31 dicembre 2017, o entro il 30 giugno 2018 a condizione che entro il

31 dicembre 2017:

• il relativo ordine risulti accettato dal venditore,

• sia avvenuto il pagamento del 20% del costo di acquisizione.

48Ammortamento di un bene

L'ammortamento è un procedimento contabile con il quale il costo di un bene di durata

pluriennale viene ripartito tra gli esercizi di vita utile del bene, facendolo partecipare

per quote alla determinazione del reddito dei singoli esercizi.

Se così non fosse il costo verrebbe imputato interamente nell'esercizio in cui il bene

viene acquistato non applicando il principio della competenza economica dei

componenti reddituali.

La procedura dell'ammortamento civile ai fini della redazione del Bilancio di esercizio

è prescritta dall’art. 2426 del Codice Civile.

L’ammortamento fiscale, si applica in sede di determinazione della base imponibile ai

fini della liquidazione delle imposte. Viene determinato in base a precise aliquote di

ammortamento previste dal fisco, che indicano la quota massima deducibile ai fini della

determinazione del reddito d'impresa fiscalmente imponibile. (vedi D.M. 31/12/1988)

L’operazione di ammortamento fiscale (e dunque della maggiorazione del costo di

acquisto del bene) segue le regole generali del periodo di competenza prevista dall’art.

109 del TUIR (Testo Unico delle Imposte sui Redditi).

49Super-ammortamento

Soggetti interessati

• I soggetti interessati sono i titolari di reddito d’impresa e gli esercenti arti e professioni.

• Indipendentemente dall'ubicazione risultano agevolabili i beni acquistati da soggetti per

i quali i relativi ammortamenti concorrono alla formazione del reddito assoggettabile a

tassazione in Italia.

• Sono escluse le persone fisiche esercenti attività d’impresa, arti o professioni che

applicano il c.d. “regime forfetario” (L.190/2014).

• L’applicazione della disciplina sul super ammortamento riguarda soltanto le imposte sui

redditi e non produce effetti ai fini dell’IRAP.

50Super-ammortamento

Tipologia di investimento

1.Acquisto,

2.Leasing (esclusi locazione operativa e noleggio), la maggiorazione spetta solo

all’utilizzatore, e non anche al concedente,

3.Costruzione in economia,

4.Contratto di appalto esterno.

I “beni strumentali” devono essere di uso durevole ed atti ad essere impiegati come

strumenti di produzione all’interno del processo produttivo dell’impresa. Sono, pertanto,

esclusi materie prime, semilavorati, prodotti finiti e materiali di consumo.

I beni devono essere nuovi tranne nel caso l’utilizzo sia effettuato dal rivenditore a scopo

dimostrativo (es. show-room)

Possono fruire della maggiorazione del 40% gli investimenti per migliorie su beni non di

proprietà dell’impresa (es. beni utilizzati in virtù di un contratto di locazione o comodato)

se hanno una loro individualità ed autonoma funzionalità tali che, al termine del periodo

di locazione/comodato, possono essere rimossi e utilizzati.

51es. Super-ammortamento

Il 1 luglio 2017 viene consegnato ad un’azienda, ed entra in funzione, un bene acquistato in

proprietà per un costo di 10.000 €. Per tale bene è previsto un ammortamento civilistico e

fiscale pari al 20%. Il bene può usufruire dell’agevolazione del 40%.

40% di 10.000 € = 4.000 €

20% di 4.000 € = 800 € è la quota annuale di ammortamento aggiuntiva

Ammortamento Maggiorazione

Anno imputato al conto fiscale dovuta al

economico Super-amortamento Gli anni di ammortamento sono

2017 funzione del coefficiente di

1.000 400

ammortamento civilistico del bene.

2018 2.000 800 Un coefficiente del 20%, per un

2019 2.000 800 investimento di 10.000 €, comporta

un ammortamento in 6 anni (nel

2020 2.000 800 primo esercizio il coefficiente viene

ridotto alla metà).

2021 2.000 800

2022 1.000 400

Totale 10.000 4.000 52Iper-ammortamento

Soggetti interessati

I soggetti interessati sono i soli titolari di reddito d’impresa.

Dichiarazioni

Se il bene iper-ammortizzato ha un valore di 500.000 €, è sufficiente una dichiarazione

fatta dal legale rappresentate, qualora fosse superiore è necessaria una perizia.

La dichiarazione avvia la possibilità di inserire a bilancio il bene e deve attestare che il

bene rispetti i requisiti tecnici descritti nell’Allegato A o B e che sia effettivamente

interconnesso al sistema aziendale.

53Iper-ammortamento - allegati A&B

Allegato A

I beni eleggibili che possono usufruire dell’iper-ammortamento sono riconducibili a tre

macro categorie:

1. i beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito

tramite opportuni sensori e azionamenti,

2. i sistemi per l’assicurazione della qualità e sostenibilità,

3. i dispositivi per l’interazione uomo-macchina e per il miglioramento dell’ergonomia e

della sicurezza del posto di lavoro.

Allegato B

Tra i beni immateriali agevolativi compaiono software, piattaforme e le applicazioni; è

necessario però che questi siano accoppiati ai beni materiali descritti nell’allegato A.

54Iper-ammortamento - caratteristiche

Per poter accedere all’iper-ammortmento, inoltre, è necessario che vengano rispettati 5

requisiti tecnici e 2 (di 3) di altro tipo.

Nello specifico:

1.Controllo per mezzo di CNC e/o PLC,

Obbligatori

2.Interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di

istruzioni,

3.Integrazione automatizzata con il sistema logistico della fabbrica o con la rete di

fornitura,

4.Interfaccia tra uomo e macchina semplici e intuitive,

5.Rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

Inoltre, affinché il bene sia assimilabile o integrabile a sistemi cyberfisici:

1.Sistemi di tele-manutenzione e/o tele-diagnosi e/o controllo in remoto

2 su 3

2.Monitoraggio continuo delle condizioni di lavoro e dei parametri di processo

mediante opportuni set di sensori,

3.Caratteristiche di integrazione tra macchina fissa e/o impianto con la

modellizzazione e/o la simulazione del proprio comportamento nello

svolgimento del processo.

55Quadro riepilogativo

Fonte: FIRE SUPER-AMMORTAMENTO IPER-AMMORTAMENTO MAGGIORAZIONE BENI IMMATERIALI

LEGGE DI STABILITA’ 2016 E LEGGE DI BILANCIO 2017 LEGGE DI BILANCIO 2017

R I F E R I M E N T I

PROROGA CON LEGGE DI

NORMATIVI (L.232/2016) (L.232/2016)

BILANCIO 2017

MAGGIORAZIONE DEL

+40% +150% +40%

COSTO ACQUISTO

TITOLARI DI REDDITO DI IMPRESA

TITOLARI DI REDDITO DI IMPRESA TITOLARI DI REDDITO DI

SOGGETTI INTERESSATI (CHE HANNO USUFRUITO DELL’IPER

E ESERCENTI ARTI E PROFESSIONI IMPRESA

AMMORTAMENTO)

INVESTIMENTI BENI STRUMENTALI NUOVI BENI MATERIALI (ALLEGATO A) BENI IMMATERIALI (ALLEGATO B)

REQUISITI BASE - INTERCONNESSIONE INTERCONNESSIONE

(15/10/2015 AL 31/12/2016) 01/01/2017 AL 31/12/2017

01/01/2017 AL 31/12/2017

TEMPISTICHE 01/01/2017 AL 31/12/2017 (CONSEGNA ENTRO

(CONSEGNA ENTRO 30/06/2018)*

(CONSEGNA ENTRO 30/06/2018)* 30/06/2018)*

MAGGIOR RISPARMIO

FISCALE RISPETTO

9,6% 36%

ALL’AMMORTAMENTO

ORDINARIO

Excursus 2018: potenziali novità

Iper-ammortamento confermato. Super-ammortamento confermato, ma al 130%.

56Approfondimenti

Conto termico

•Decreti interministeriali 28 dicembre 2012 (conto termico) e 16 febbraio 2016 (conto termico 2.0):

www.sviluppoeconomico.gov.it/index.php/it/normativa/decreti-interministeriali

• Pagina GSE dedicata al conto termico e regole applicative: www.gse.it/it/Conto%20Termico/Pages/

default.aspx

•Rapporto attività GSE: http://www.gse.it/it/Dati%20e%20Bilanci/Rapporti%20delle%20attivit%C3%A0/Pages/

default.aspx

• D. Lgs. 102/14: http://www.gazzettaufficiale.it/eli/id/2014/07/18/14G00113/sg

Super e iper ammortamento

•Sito MiSE: http://www.sviluppoeconomico.gov.it/index.php/it/per-i-media/comunicati-stampa/2036312-

super-e-iper-ammortamento-per-favorire-lo-sviluppo-dell-industria-4-0

•Circolare AdE: http://www.agenziaentrate.gov.it/wps/wcm/connect/62087001-c15c-4cfc-

b6a8-586ba252eb6f/CIRCOLARE+n.4_E+del+30-03-2017.pdf?MOD=AJPERES&CACHEID=62087001-

c15c-4cfc-b6a8-586ba252eb6f

57Grazie!

Nome relatore, FIRE

www.facebook.com/FIREenergy.manager

www.linkedin.com/company/fire-federazione-

italiana-per-l'uso-razionale-dell'energia

www.twitter.com/FIRE_itaEsempi virtuosi: multi intervento - scuola media

Interventi:

Risultato finale

Isolamento termico:

Spesa totale: 620.000 €

Spesa totale: 200.000 €

Incentivo totale: 200.000 €

Incentivo: 100.000 €

Copertura: 33 %

Interventi su infissi:

Spesa totale: 275.000 €

La classe energetica della scuola è passata da G a C.

Incentivo: 77.500 €

Ha riscontrato una riduzione del consumo di gas per

Caldaia a condensazione:

riscaldamento e ACS pari al 77% (circa 60.000 €/anno).

Spesa totale: 135.000 €

Incentivo: 17.300 €

Diagnosi energetica:

Spesa totale: 8.600 €

Incentivo: 8.600 €

Fonte esempio: GSEEsempi virtuosi: multi intervento - ospedale

Interventi:

Risultato finale

Isolamento termico e coperture

Spesa totale: 1.130.000 €

Sostituzione infissi

Incentivo totale: 560.000 €

Caldaia a condensazione

Copertura: 50 %

Diagnosi energetica

Sostituzione luci

Schermature solari

La classe energetica dell’ospedale è passata da E a A3.

Alcuni dati rilevanti:

Zona climatica E

S calpestabile: 35.000 m2

V netto riscaldato: 132.000 m3

Fonte esempio: GSEDetrazioni fiscali al 65% (ecobonus)

Con la legge di bilancio dello scorso dicembre 2016 sono state prorogate fino al 31

dicembre 2017 le detrazioni al 65% per le spese relative ad interventi di riqualificazione

energetica degli edifici (c.d. ecobonus).

La proroga è fino al 31 dicembre 2021 per gli interventi relativi a parti comuni degli

edifici condominiali o che interessino tutte le unità immobiliari del singolo condominio.

Excursus 2018: potenziali novità

Per gli interventi di sostituzione di infissi, schermature solari, impianti di

climatizzazione invernale tramite caldaie a condensazione e a biomassa la detrazione

sarà pari al 50%.

Cessione del credito per singole unità immobiliari.

61Detrazioni fiscali al 65% (ecobonus)

L’agevolazione fiscale del 65% consiste in detrazioni dall’IRPEF (Imposta sul reddito delle

persone fisiche) o dall’IRES (Imposta sul reddito delle società) ed è concessa quando si

eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

Essa si applica a:

la riduzione del fabbisogno energetico per il riscaldamento,

il miglioramento termico dell’edificio (coibentazioni - pavimenti - finestre, comprensive di

infissi),

l’installazione di pannelli solari,

la sostituzione degli impianti di climatizzazione invernale.

Le detrazioni, da ripartire in dieci rate annuali di pari importo, sono riconosciute per

diverse misure.

fonte: AdE 62Detrazioni fiscali al 65% (ecobonus)

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente (per es. non

incentivati dal Comune) per:

• interventi di riqualificazione energetica di edifici esistenti, che ottengono un valore limite

di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di

almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far

riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11

marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della

detrazione è pari a 100.000 euro

• interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti

strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre

comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro. La

condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza

termica U, espressa in W/m2K, in un’apposita tabella (i valori di trasmittanza, validi dal

2008, sono stati definiti con il decreto del ministro dello Sviluppo economico dell’11

marzo 2008, così come modificato dal decreto 26 gennaio 2010). In questo gruppo rientra

anche la sostituzione dei portoni d’ingresso, a condizione che si tratti di serramenti che

delimitano l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e

risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle

finestre

63

fonte: AdEDetrazioni fiscali al 65% (ecobonus)

• installazione di pannelli solari per la produzione di acqua calda per usi domestici o

industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture

sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della

detrazione è di 60.000 euro

• interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati

di caldaie a condensazione e contestuale messa a punto del sistema di

distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro

• sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta

efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della

detrazione pari a 30.000 euro

• interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di

calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della

detrazione pari a 30.000 euro.

64

fonte: AdEDetrazioni fiscali al 65% (ecobonus)

Rid. fabbisogno energetico di

Comma 344

riscaldamento dell’intero edificio

Comma 345 a Coibentazione solai e coperture

Comma 345 b Sost. serramenti

Comma 345 c Schermature solari

Comma 346 Installazione solare termico

Comma 347 Sostituzione clima invernale

Fonte: ENEA 65Detrazioni fiscali al 65% (ecobonus)

La condizione basilare per accedere alla detrazione è che gli interventi siano eseguiti su

unità immobiliari e su edifici (o su parti di edifici) esistenti, di qualunque categoria

catastale, anche se rurali, compresi quelli strumentali (per l’attività d’impresa o

professionale).

L’evidenza dell’esistenza dell’edificio può essere resa dalla sua iscrizione in catasto o dalla

richiesta di accatastamento, oppure dal pagamento dell’imposta comunale (Ici/Imu), se

dovuta.

Non sono agevolabili le spese sostenute in corso di costruzione dell’immobile.

L’esclusione degli edifici di nuova costruzione, peraltro, risulta coerente con la legislazione

relativa al settore in oggetto, sulla base della quale gli edifici di nuova costruzione sono

assoggettati a prescrizioni minime della prestazione energetica in funzione delle condizioni

climatiche e della tipologia degli edifici stessi.

66Conto termico vs ecobonus (65%)

Solare termico, investimento 10.000 €

Conto termico 2.0 Detrazioni fiscali

Come si è visto nell’esempio dedicato al La detrazione fiscale del 65% porterebbe ad

conto termico, per un investimento di questo un introito di 6.500 € in 10 anni, ripartite in

tipo (considerando le stesse ipotesi e rata da 650 € (6.500 € è il 65% di 10.000 € ).

condizioni) viene riconosciuto un incentivo di

Ma..qual è la reale copertura dell’incentivo?

5.652 € in 2 anni.

L’incentivo copre il 56 % dell’investimento.

67Detrazioni fiscali per ristrutturazione edilizia

Con la legge di bilancio dello scorso anno, sono state prorogate fino alla fine di quest’anno,

le detrazioni fiscali al 50% per la ristrutturazione edilizia.

Interventi di manutenzione ordinaria (solamente per parti comuni di edifici residenziali),

Interventi di manutenzione straordinaria (possono accedervi anche le singole unità

immobiliari),

Interventi di ripristino a causa di eventi calamitosi,

Realizzazione di autorimesse o posti auto (anche pertinenziali a proprietà comuni),

Interventi per eliminare “barriere architettoniche”,

Adozione per prevenire il rischio di atti illeciti di terzi,

Interventi per la cablatura dell’edificio a fini di isolamento acustico,

Interventi per misure antisismiche,

Interventi per il conseguimento di risparmi energetici (es. fotovoltatico).

68es 3. Scaldacqua a pompa di calore (2D)

Sostituzione di scaldacqua elettrici con scaldacqua a

pompa di calore

(intervento 2D, art. 4, comma 2, lettera d)

Possono accedervi le PA e i soggetti privati.es 3. Scaldacqua a pompa di calore (2D)

Formula per il calcolo incentivo totale:

Itot = 40% · spesa sostenuta

Dati intervento:

Volume = 80 litri

COP = 2,7

Zona D

Incentivo uguale

Spesa sostenuta = 1.000 € Itot = 0,4 · 1.000 = 400 €

al massimale.

Dati da guida operativa:

COP minimo = 2,6

Anni di riconoscimento incentivo: 2

Essendo inferiore a 5.000 €,

l’incentivo viene erogato in un’unica rata!es 5. Isolamento termico superfici opache

Isolamento termico di superfici opache delimitanti il

volume delimitato climatizzato

(intervento 1.A -art. 4, comma 1, lettera a)

Possono accedervi solamente la PA. Ai fini della richiesta dell’incentivo, è obbligatoria la

redazione della diagnosi energetica precedente all’intervento e l’Attestato di Prestazione

Energetica successivo.es 5. Isolamento termico superfici opache

L’incentivo è pari al 40% delle spese sostenute,

inoltre, al contempo si deve rispettare un costo

massimo unitario e un valore massimo dell’incentivo.

Itot = %spesa · C·Sintes 5. Isolamento termico superfici opache

Formula per il calcolo incentivo annuo:

Itot = %spesa · C·Sint

Dati intervento:

Sint = 260 m2

Isolamento coperture - esterno

Zona D

Dati da guida operativa:

Cmax = 200 €/m2

Anni di riconoscimento incentivo: 5

Se spesa sostenuta 38.000 €

C= 38.000/260 = 146 € /m2 < C max

I tot = 0,4·(38.000/260)·260 = 15.200 €

I tot = 15.200 € < I max

I anno = 15.200/5 = 3.040 €

Se C > C max la formula di calcolo cambia e viene

considerato il C max.Puoi anche leggere