Il Progetto BEPS (Base Erosionand Profit Shifting) dell'OCSE: obiettivi e finalità

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

BEPS e Aiuti di Stato: come cambia la pianificazione fiscale

internazionale

Il Progetto BEPS (Base Erosion and

Profit Shifting) dell’OCSE: obiettivi e

finalità

MASSIMO CREMONA

27 FEBBRAIO 2015

Base Erosion e Profit Shifting

Un’indagine sugli investimenti diretti coordinati ha dimostrato

che nel 2010:

Barbados, Bermuda e le British Virgin Islands hanno ricevuto

più investimenti esteri diretti (5.11% degli investimenti diretti

esteri mondiali), rispetto a Germania (4.77%) e Giappone

(3.76%);

il totale degli investimenti azionari interni nei Paesi Bassi e

Lussemburgo attraverso SPV ha rappresentato per ben oltre

l'80% del totale degli investimenti interni. Simili percentuali si

hanno nel caso di investimenti all'estero*.

(*) Fonte: International Centre for Tax and Development at http://www.ictd.ac/ en/publications/addressing-base-erosion-and-

profit-shifting; OECD, Addressing Base Erosion and Profit Shifting.

2 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

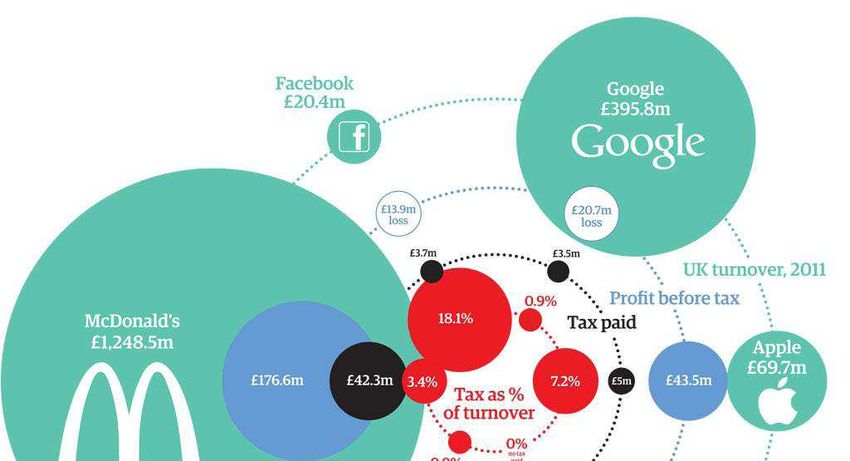

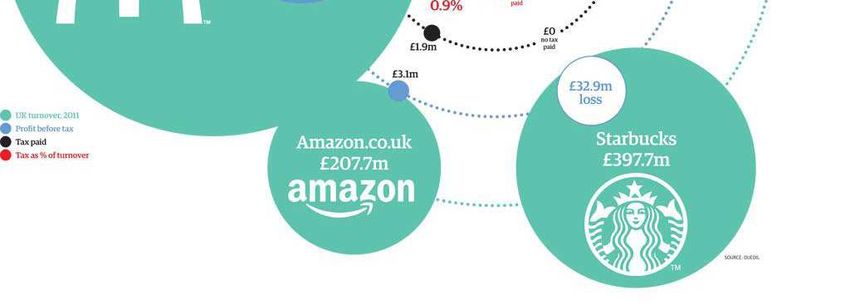

CASE STUDY - US CORPORATION

Fonte: http://www.youtube.com/watch?feature=player_detailpage&v=4H3ELUUUI9M

Apple: www.hsgac.senate.gov/subcommittees/investigations/media/subcommittee-to-examine-offshore-profit-shifting-and-tax-avoidance-by-apple-inc;

Microsoft: www.hsgac.senate.gov/subcommittees/investigations/media/subcommittee-hearing-to-examine_billions-of-dollars-in-us-tax-avoidance-by-

multinational-corporations-;

Amazon, Google and Starbucks: www.theguardian.com/business/2012/nov/12/amazon-google-starbucks-diverting-uk-profits.

3 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOAudizione APPLE (8 Agosto 2013)

Audizione di Tim Cook CFO di Apple al

Congresso USA;

Dopo la presentazione del caso Apple che dal

20009 al 2012 avrebbe sottratto all’IRS 74

miliardi di dollari grazie all’utilizzo di società

estere che potevano beneficiare legittimamente

di regimi tributari di favore ( i.e. Irlanda con

tassazione al 2%)

4 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOAudizione APPLE (8 Agosto 2013)

Levin (senatore democratico): Apple ha cercato

il Sacro Graal dell’elusione fiscale

Mc Cain (senatore repubblicano): E’ una

violazione scandalosa siete i campioni

dell’elusione fiscale

Paul ( Tea Party, ultraliberista) : se un semplice

manager di Apple cercasse di sfuggire al fisco

come fa Apple, finirebbe nei guai.

5 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOAudizione APPLE (8 Agosto 2013)

Risposta di Tim Cook: «Non abbiamo violato

nessuna legge, semmai siete voi – legislatore-

a dover cambiare le regole fiscali USA se non

volte costringere le imprese a cercarsi paradisi

fiscali off-shore»

Quindi pieno rispetto delle leggi nazionali e

internazionali, sfruttando le norme differenti.

6 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

La genesi politica

Richiesta fatta da Francia, Germania e UK in sede di G20 (Mosca, 15 e

16 febbraio 2013) che hanno dato un mandato all’OCSE

Esiste un’obbligazione politica da parte dell’OCSE sul tema del BEPS

David Cameron ha affermato:

“We want to use the G8 to drive a more serious debate on tax evasion and tax avoidance. This is

an issue whose time has come. After years of abuse people across the planet are rightly calling for

more action, and most importantly there is gathering political will to actually do something about it.”

Angela Merkel ha osservato:

“It’s not right that giant global companies have huge sales here [in Germany], in all of Europe, and

the United States and elsewhere and then only pay taxes somewhere in a tiny tax haven. at’ s why

we’re going to fight to finally put an end to tax havens at the G8 meeting this year in Great Britain.”

Fonte: P. Saint-Amans, Director of the OECD Centre for Tax Policy and Administration, “Addressing Base Erosion and Profit

Shifting (BEPS)”, Tax Executives Institute (19 Mar. 2013), Slide 9.

7 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

Origine

Globalizzazione - Digitalizzazione - Progresso tecnologico

Decentralizzazione funzioni su scala globale soprattutto da parte delle MNE

Asimmetrie impositive e mancanza di coordinamento tra i diversi sistemi tributari

Sistemi impositivi rigidi vs fonti di reddito nomadi

Pianificazioni fiscali aggressive

Separazione del reddito dalle attività economiche che lo generano

Erosione delle basi imponibili nazionali

Necessità di un intervento coordinato e condiviso

8 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

Obiettivi

New international standards must be designed to ensure the coherence of

corporate income taxation at the international level

Obiettivo

dichiarato

Volontà/necessità di modificare le attuali regole relative alla ripartizione

delle basi imponibili tra gli Stati Membri contenute in:

Leggi domestiche

Convenzioni Bilaterali

Diritto Comunitario

Conflitto interessi tra i

diversi Stati

Fattore tempo

9 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

MANDATO OCSE

Due pilastri:

2 1

Action Plan on Report

Base Erosion Addressing Base

and Profit Erosion and

shifting Profit shifting

10 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOProgetto BEPS: modalità di lavoro

Pubblicazione (http://www.oecd.org/tax) della Action

Public Consultation

Compilation of comments (http://www.oecd.org/tax)

Pubblicazione della Action finale

Audizione (anche nella modalità Video on Demand)

11 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

Le 15 aree d’azione dell’ Action Plan on Beps (2014-2016)

Action 1: Economia digitale

Introdurre specifiche norme fiscali sul commercio elettronico riguardanti le imposte dirette ed

indirette al fine di affrontarne le problematiche fiscali dell’economia digitale.

Action 2: Hybrid mismatch arrangements

Adottare specifiche clausole del Modello di Convenzione OCSE e raccomandazioni che possano

neutralizzare l'effetto di entità e strumenti ibridi (doppia non imposizione, doppia

deduzione, differimento a lungo termine del pagamento delle imposte).

Action 3: CFC rules

Rafforzare le regole a contrasto delle CFC attraverso specifiche raccomandazioni e necessità di un

armonizzazione delle CFC rules.

Action 4: Interessi passivi e altri pagamenti finanziari

Migliorare delle best practices a supporto dell’elaborazione di norme finalizzate a contrastare

l’erosione della base imponibile derivante da operazioni di finanziamento infragruppo.

12 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

Action 5: Pratiche fiscali dannose

Eliminare le pratiche fiscali dannose incrementando la trasparenza, facendo emergere la reale

sostanza economica delle operazioni ed incentivando lo scambio spontaneo d’informazione tra le

Amministrazioni fiscali.

Action 6: Abuso dei trattati

Modificare il Modello di Convenzione OCSE ed introdurre specifiche raccomandazioni per

prevenire l’uso dei trattati al solo fine di ottenere la concessione di indebiti vantaggi (es. strutture

conduit).

Action 7: Stabile organizzazione

Rivedere la definizione di S.O al fine di prevenire l’erosione della base imponibile (es.

riqualificazione del commissionario e c.d. downgrading di funzioni).

Action 8: Intangibles nel transfer pricing

Adottare una nuova definizione più ampia e chiara di intangibles, garantire che gli utili siano in

linea con la creazione di valore, adottare specifiche norme per la valutazione degli intangibles di

difficile valutazione, aggiornare le Guidelines OCSE in materia di cost contribution arrangements.

13 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBase Erosion e Profit Shifting

Action 9: Risk and capital nel transfer pricing

Adozione di norme specifiche sulla deducibilità delle spese finanziarie, sulle modalità di

trasferimento dei rischi e sull’allocazione del capitale tra i membri del gruppo pagamenti al fine di

assicurare la corretta attribuzione dei ritorni economici agli effettivi beneficiari.

Action 10: Transazioni ad alto rischio nel transfer pricing

Sviluppare norme specifiche che chiariscano le circostanze delle transazioni che non si verificano

o si verificano raramente, i metodi dei prezzi di trasferimento (specialmente il profit split), le

“management fees” e le “head office expenses”.

Action 11: Analisi economica sul BEPS

Stabilire metodologie di raccolta e analisi dei dati sul BEPS. Elaborazione di raccomandazioni

riguardanti l’analisi economica dell’impatto del BEPS e l’efficacia/impatto economico delle misure

volte a contrastarlo.

Action 12: Disclosure dei contribuenti

Sviluppare disclosure rules per il riconoscimento e l’informativa sulle operazioni, strutture e

accordi di pianificazione fiscale aggressiva adottati dai contribuenti al fine di agevolare l’attività

delle Amministrazioni finanziarie.

14 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

14Base Erosion e Profit Shifting

Action 13: Documentazione del transfer price

Riesaminare le norme in materia di documentazione del transfer pricing al fine migliorare la

trasparenza.

Adottare un modello comune per la comunicazione di informazioni riguardanti la distribuzione

globale del reddito, l’attività economica, le regole adottate per la determinazione dei prezzi di

trasferimento e le imposte pagate nei diversi ordinamenti.

Action 14: Procedure amichevoli

Creare più efficaci meccanismi di risoluzione delle controversie apportando modifiche al Modello

di Convenzione OCSE e eliminando le incertezze interpretative che ostacolano l’attivazione dei

MAP.

Action 15: Strumenti multilaterali

Analizzare le questioni internazionali, pubbliche e fiscali, relative allo sviluppo di uno strumento

multilaterale che consenta alle giurisdizioni interessate l’implementazione delle misure sul BEPS

elaborate dall’Ocse.

Apportare modifiche ai trattati bilaterali al fine di affrontare in maniera innovativa ed efficace tali

questioni.

15 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBEPS - Osservazioni

Posizione dei Paesi non aderenti OCSE

L’OCSE rappresenta 34 Paesi sviluppati

Piano di coinvolgimento dei Paesi in via di sviluppo

I c.d Paesi BRICS sembrano coinvolti

Gli USA dovrebbero partecipare al progetto

16 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBEPS - Osservazioni

BEPS è un progetto in corso, ma che si concluderà con risultati concreti

Comunicato Stampa dei Ministri delle Finanze e dei Governatori delle Banche Centrali

(Istambul, 9-10 febbraio 2015)

“We reiterate our full support to the G20/OECD Base Erosion and Profit Shifting (BEPS) Project, showing our resolve

to tackle cross-border tax avoidance by modernizing international tax rules. We will finalize the deliverables under the

BEPS Action Plan by year-end. We endorse the mandate to develop a multilateral instrument to streamline the

implementation of the tax treaty-related BEPS measures. We also reaffirm our commitment to strengthen tax

transparency to prevent cross-border evasion. With respect to the exchange of information on request, we urge all

jurisdictions to fully comply with the Global Forum standards and join the Multilateral Convention on Mutual Administrative

Assistance in Tax Matters. We will work towards completing the necessary legislative procedures to begin the automatic

exchange of information (AEoI) within the agreed timeframe. We look forward to the practical and full implementation of

the new standard on a global scale and reiterate our commitment to making AEoI attainable by all countries, including all

financial centers, and support the pilot projects. We welcome the direct engagement of developing countries in the

BEPS Project ensuring that their concerns are addressed and acknowledge that their timing of application may differ from

other countries. We will closely monitor progress in preparation of toolkits to assist developing countries in implementing the

BEPS actions. We will continue to support developing countries in strengthening their capacity. We will implement the G20

High-Level Principles on Beneficial Ownership Transparency”.

17 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBEPS –Punti rilevanti

Digital Economy

Iniziale studio per una nuova forma di tassazione

Ritorno al sistema corrente di tassazione con aggiustamenti delle

norme (P.E)

TP

CbC Report

MAP

Nexus approach/Risks ; Substantial Activities/Intangibles

PE

Commissionari

Anti-fragmentation rules

Modifica normativa per Multilateral Instruments

18 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBEPS - Deliverables

The BEPS Action Plan provides for 15 actions scheduled to be finalised in three phases:

September 2014, September 2015 and December 2015. Deliverables are expected:

September 2014

An in-depth report identifying tax challenges raised by the digital economy and the

necessary actions to address them (Action 1);

Recommendations regarding the design of domestic and tax treaty measures to neutralise

the effects of hybrid mismatch arrangements, both from a domestic and treaty law

perspective (Action 2);

Finalise the review of member country regimes in order to counter harmful tax practices

more effectively (Action 5);

Recommendations regarding the design of domestic and tax treaty measures to prevent

abuse of tax treaties (Action 6);

Changes to the transfer pricing rules in relation to intangibles (Action 8);

Changes to the transfer pricing rules in relation to documentation requirements (Action 13);

and

A report on the development of a multilateral instrument to implement the measures

developed in the course of the work on BEPS (Action 15)

19 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOSeptember 2015

Recommendations regarding the design of domestic rules to strengthen Controlled

Foreign Companies (CFC) Rules (Action 3);

Recommendations regarding the design of domestic rules to limit base erosion via

interest deductions and other financial payments (Action 4);

Strategy to expand participation to non-OECD members to counter harmful tax

practices more effectively (Action 5);

Tax treaty measures to prevent the artificial avoidance of permanent establishment

status (Action 7);

Changes to the transfer pricing rules in relation to risks and capital, and other high-

risk transactions (Actions 9 and 10);

Recommendations regarding data on BEPS to be collected and methodologies to

analyse them (Action 11);

Recommendations regarding the design of domestic rules to require taxpayers to

disclose their aggressive tax planning arrangements (Action 12);

Tax treaty measures to make dispute resolution mechanisms more effective (Action

14).

20 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOBEPS - Deliverables

December 2015

Changes to the transfer pricing rules to limit base erosion

via interest deductions and other financial payments

(Action 4);

Revision of existing criteria to counter harmful tax

practices more effectively (Action 5); and

The development of a multilateral instrument (Action 15).

21 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO22 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Puoi anche leggere