E le novità di quest'anno - Il Modello 730/2018 2018 1www.odpservizi.com - ODCEC Palmi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il Modello 730/2018

e le novità di quest’anno

2018

www.odpservizi.com

1

Modello 730/2018 Pubblicato 15 gennaio (provv. n10793) -Precompilato (l’utilizzo del precompilato resta una facoltà) -Ordinario -Tramite sostituto d’imposta -Professionista/Caf/Intermediario abilitato 2 www.odpservizi.com

Come si presenta

Precompilato in forma autonoma

sito www.agenziaentrate.gov.it.

Scadenza presentazione 23 luglio

-Accesso area riservata con pin INPS o Carta Nazionale dei servizi o credenziali

Fisconline

-Controllo indirizzo posta elettronica e area autenticata per ricevuta e

comunicazioni irregolarità

-Scudo fiscale

-Consentito solo una volta l’annullamento della dichiarazione già inviata

3

www.odpservizi.com

730 Precompilato Il contribuente può accedere alla propria dichiarazione precompilata: -Direttamente Tramite: • il proprio sostituto che presta assistenza fiscale • un Professionista abilitato o un Caf Con consegna al sostituto o all’intermediario un’apposita delega per l’accesso al 730 precompilato. 4 www.odpservizi.com

Quando si presenta:

Entro il 7 luglio (sabato) al sostituto di imposta

Entro il 23 luglio dal contribuente

Entro il 23 luglio al Professionista/CAF

www.odpservizi.com

Scadenza Professionisti/Caf

Entro:

− il 29 giugno per le dichiarazioni presentate dal contribuente entro il

22 giugno;

− il 7 luglio per le dichiarazioni presentate dal contribuente dal 23 al

30 giugno;

− il 23 luglio per le dichiarazioni presentate dal contribuente dal 1° al

23 luglio.

www.odpservizi.com

Adempimenti Professionisti/CAF

Art,1bis comma 934 Legge Bilancio 2018

La data di presentazione cui fare riferimento sarà quella riportata

sul Mod. 730/2 e non quella con la quale il CAF/intermediario ha

assunto l’impegno a fornire assistenza fiscale al contribuente.

7

www.odpservizi.com

730 Precompilato https://infoprecompilata.agenziaentrate.gov.it/portale/ www.odpservizi.com

www.odpservizi.com

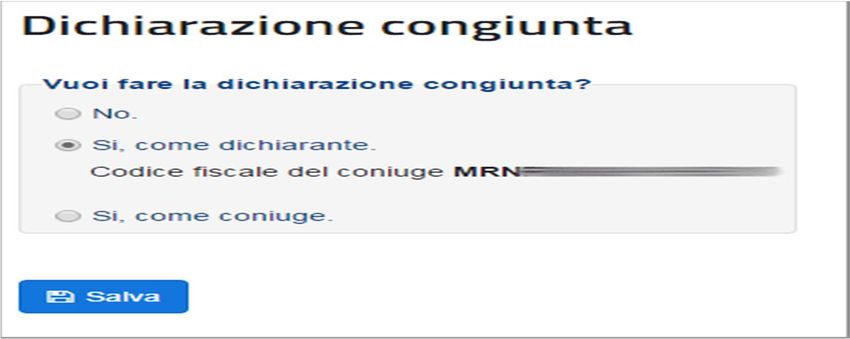

730 PRECOMPILATO CONGIUNTO I coniugi possono congiungere online le proprie dichiarazioni precompilate Il coniuge dichiarante indicherà nell’area autenticata il c.f. del dichiarante che dovrà accettare con l’indicazione del c.f. del coniuge nella propria area riservata (Comunicato stampa 11/04/2016). www.odpservizi.com

Modello 730/2018

Scadenza Soggetto Interessato Adempimento

31 Marzo Sostituto d’Imposta Consegna CU al lavoratore

7 Luglio Sostituto Imposta Consegna modello 730

23 Luglio Contribuente/Intermediario/CAF Consegna modello 730

730 Integrativo

25 Ottobre Contribuente (Maggior CR o minor DB)

Redditi PF 2018

31 Ottobre Contribuente (Minor CR o Maggior DB)

730 rettificativo

10 Novembre Intermediario (Sanzione ridotta 1/8 del 30%)

11

www.odpservizi.comDichiarazione Integrativa

Redditi/Unico

-Entro il termine previsto per la presentazione del

modello Redditi relativo all’anno successivo (dichiarazione

integrativa e ravvedimento operoso).

-Entro il 31 dicembre del quarto anno successivo a

quello in cui è stata presentata la dichiarazione

(dichiarazione integrativa – art. 2 comma 8 del D.P.R. 322 del 1998 e

ravvedimento operoso).

Dichiarazione tardiva sanzione 250 euro

12

www.odpservizi.comModello 730/2018

Visto di conformità

Precompilato e Ordinario

D.lgs.241/97 in vigore dal 01/01/1999

Rilasciato su 730 (certificazione di correttezza e corrispondenza di

tutti i dati: oneri, detrazioni, ritenute di acconto, versamenti)

Verifica anche sui dati già presenti e forniti dall’ADE

Non punibile < 30 euro (circ.34/E del 22/10/2015)

13

www.odpservizi.comCONFERMA

Chi può utilizzare il Modello 730

Lavoratori con contratto di lavoro a tempo determinato

per un periodo inferiore all’anno

–al sostituto se il rapporto di lavoro dura dal mese di aprile al

mese di luglio 2018

-ad un professionista abilitato o Caf se il rapporto dura dal mese

di giugno al mese di luglio 2018 e si conoscono i dati del sostituto

che effettuerà il conguaglio;

Conferma contribuenti ʺsenza sostitutoʺ

www.odpservizi.comModello 730/2018

Chi è esonerato

Il contribuente, non titolare di partita IVA, che possiede

esclusivamente redditi:

1.corrisposti da un unico sostituto d’imposta oppure corrisposti da

più sostituti, purché certificati dall’ultimo

2.In presenza di detrazioni per coniuge e familiari a carico e non

sono dovute le addizionali regionale e comunale

3.Se l’imposta dovuta risulta essere < a € 10,33

4.Redditi soggetti a imposta sostitutiva

5.Redditi soggetti a ritenuta alla fonte a titolo di imposta

6. Redditi esenti

15

www.odpservizi.comLa dichiarazione deve comunque essere presentata: -Se le addizionali all’Irpef non sono state trattenute o sono state trattenute in misura inferiore a quella dovuta. -Se sono stati percepiti esclusivamente redditi che derivano dalla locazione di fabbricati per i quali si è optato per la cedolare secca -Può essere presentata per dichiarare eventuali spese sostenute o fruire di detrazioni o per chiedere rimborsi relativi a crediti o eccedenze di versamento delle dichiarazioni degli anni precedenti www.odpservizi.com

Modello 730/2018 Può essere consegnato già compilato oppure, dietro compenso, per assistenza nella compilazione Modello 730-1, consegnato in busta chiusa e sigillata e, a cura dell’intermediario, conservato per due anni 17 www.odpservizi.com

Modello 730/2018

Principali novità

Scadenza presentazione

Utilizzo cedolare secca per locazioni brevi

Locazioni brevi e ritenuta di acconto

Innalzamento soglia premio di risultato e welfare aziendale

Percentuali detrazione più ampia per Sisma-bonus ed Eco-bonus su

spese condominiali

Aumento limite delle spese d’istruzione

Nuovo requisito distanza per spese sostenute dagli studenti universitari

Detrazione di acquisto alimenti a fini medici speciali ( spese sanitarie)

18

www.odpservizi.comModello 730/2018

Principali novità

Ampliamento soggetti beneficiari dell’Art-bonus

Esenzione per merito delle borse di studio

5 per mille: enti gestori aree protette

Addizionale comunale all’Irpef e fusione comuni

Eliminazione contributo di solidarietà

19

www.odpservizi.comFrontespizio 1/3

Casella Fusione Comuni

Da utilizzare :

Per addizionali comunali diversi tra i Comuni uniti

Per trasferimento da un municipio ad un altro stesso comune

Per nuovo comune sorto dal distacco di uno o piu’ comuni

20

www.odpservizi.comFrontespizio 2/3 Variazione avvenuta Dato da indicare Entro 02/11/2016 Nuovo domicilio Dopo il 02/11/2016 Vecchio domicilio Addizionale regionale per aliquota agevolata Codice 1: domicilio fiscale Veneto, Lazio e Basilicata Codice 2: Veneto e Lazio agevolazioni per ultra70 anni www.odpservizi.com

Frontespizio 3/3 Familiari a carico per il 2017 limite reddito 2.840,51 Nuovo limite (4.000,00) a decorrere dal 1 gennaio 2019 per i figli non superiori a 24 anni . La detrazione fiscale prevista per il coniuge a carico non può essere estesa al convivente more uxorio, riconosciuta ai soli soggetti legati da rapporti familiari precostituiti (Circ. AdE 7/2017). www.odpservizi.com

Quadro A 1/3 -Dal 2016 l’esenzione IMU si applica utilizzando i criteri della Circ. Min. Finanze n.9 del 14 giugno 1993 -Se paga IMU sarà imponibile solo il reddito agrario -Nessuna riduzione per mancata coltivazione del fondo -Non vanno dichiarati i terreni situati all’estero e quelli dati in affitto per usi non agricoli – redditi diversi Conferma colonna 9-esenzione IMU Conferma colonna 10-colt.diretto IAP 23 www.odpservizi.com

Quadro A 2/3

Nel quadro A

il reddito dominicale rivalutato 80%

il reddito agrario rivalutato 70%

Conferma ulteriore rivalutazione del 30%

I terreni di proprietà di IAP e coltivatori diretti per 2017-2018-

2019 no base imponibile IRPEF confluiscono rigo 147

No detrazione 19% interessi su prestiti (limite ∑ RD e RA)

24

www.odpservizi.comQuadro A 3/3

Agroenergie 2014/2015

Attività agricole connesse (art.2135 3°c CC)

La produzione e cessione di energia elettrica e calorica da fonti

rinnovabili agroforestali, sino a 2.400.000 kWh anno,

e fotovoltaiche, sino a 260.000 kWh anno, si considerano

produttive di reddito agrario

In caso di importi maggiori si compilerà UNICO reddito

impresa metodo forfettario (coefficiente redditività 25%)

25

www.odpservizi.comQuadro B

F

-Locazioni brevi (L.50/2017): dal 1° giugno 2017 i redditi di

locazione non superiori a 30 giorni (al di fuori esercizio impresa)

-Redditi Fondiari per il proprietario o titolare altro diritto (quadro B)

-Redditi diversi per il sublocatore o il comodatario ( quadro D )

-Ritenuta 21% : contratti conclusi con intermediari (anche attraverso la

gestione di portali on-line) che incassano il canone .

.

www.odpservizi.comQuadro B Locazioni brevi (L.50/2017) La ritenuta è effettuata nel momento in cui l’intermediario riversa le somme al locatore. La ritenuta è a titolo d’imposta se in dichiarazione dei redditi o all’atto della registrazione del contratto si opta per l’applicazione della cedolare secca, altrimenti è a titolo d’acconto. www.odpservizi.com

Quadro B

-Locazioni brevi (L.50/2017)

Ritenute

-Cedolare Secca ritenuta a titolo imposta → Quadro F rigo 8

-Tassazione Ordinaria :ritenuta a titolo di acconto

→ Quadro F rigo 8 proprietario e locatore/comodatario

www.odpservizi.comQuadro B

Cod. 8 e 12 per immobili locati a canone concordato riduzione

del 30% della base imponibile anche in caso di opzione cedolare

secca

Novità

Compilazione della Sez. II ESCLUSIVAMENTE per contratti

di locazione per esigenze abitative Pf dei territori colpiti dal

sisma Abruzzo (2009).

www.odpservizi.comQuadro B

Novità

Spostata colonna «Stato di emergenza» alla sez. I

Immobili terremoto del 24 agosto 2016

-Esenti IRPEF fino al 2018 e esenti IMU e TASI fino al 2020

www.odpservizi.comQuadro B Conferma indicazione di tutti gli immobili -Fabbricati ad uso abitativo tenuti a disposizione e posti nello stesso comune di residenza (codici :2-9-10-15 col.2) imponibili IRPEF per il 50% della rendita catastale (col.12 codice 3) -Reddito da locazione abbattimento forfettario del 5% -redditi da locazione sempre anche se non percepiti -credito di imposta imposte assolte sui canoni dichiarati e non riscossi (rigo G2) 31 www.odpservizi.com

Quadro C 1/4

Novità

Quote pensione agli orfani

Col.1: cod.7 = base imponibile > 1.000,00- col. 3 (punto CU 461)

Col.1: cod.8 = base imponibile > 7.000,00 per Campione d’Italia)

Detrazione per redditi di pensione: non più rilevante età del

soggetto

Lavoratori impatriati (rientrano in Italia dopo 5 anni di residenza all'estero

(D.Lgs. n. 147/2015) : Riduzione base imponibile dal 30% al 50%

www.odpservizi.com

32Quadro C 2/4

NOVITA’

Premi di risultato e Welfare aziendale

-aumento limite tassazione agevolata da 2.000 a 3.000 euro con

reddito non superiore ad euro 80.000 euro (per 2016 limite 50.000,00)

Con contratto depositato telematicamente e contratto collettivo

di secondo livello

www.odpservizi.comQuadro C 3/4

NOVITA’

Premi di risultato e Welfare aziendale

Rigo C4 inserimento:

- col. 6 =Benefit a tassazione orinaria punto 579 e/o 589 CU

- col. 9 = assenza di requisiti per tassazione agevolata

www.odpservizi.comQuadro C 4/4

-Bonus IRPEF – rigo C4 da compilare obbligatoriamente

-Eliminato il contributo di solidarietà pari al 3 per cento sui

redditi > euro 300.000,00 era previsto fino al 2016

Novità

-Indennità Giudici di pace (art.26 D.lgs 116/2017) Quadro D codice 4

www.odpservizi.comQuadro D

Sezione I rigo D1 e D2

Dal 15 gennaio 2018 nuova certificazione degli utili (CUPE)

prevista Decreto MEF 26/05/2017 per gli utili, da partecipazioni in

società italiane o estere prodotti dopo il 31/12/2016, che

concorrono nella misura del 58,14% .

-Partecipazioni qualificate in società italiane o estere

-Partecipazioni non qualificate in società con sede in paesi a

fiscalità privilegiata con titoli non negoziati in mercati

regolamentari

www.odpservizi.comQuadro D rigo D2 No se il reddito è stato assoggettato a ritenuta alla fonte a titolo d’imposta oppure a imposta sostitutiva. -Redditi PF -quadro RM - per redditi di capitale di fonte estera su cui non sono state applicate le ritenute 37 www.odpservizi.com

Quadro D Momento di formazione dell’utile Concorre alla base imponibile IRPEF Fino al 31/12/2017 40% Dal 01/01/2008 al 31/12/2016 49,72% Dal 01/01/2017 58,14% 38 www.odpservizi.com

Quadro D

rigo D1

Per gestire la diversa imponibilità IRPEF sono stati introdotti i

seguenti codici:

Utili formatisi dal 01 gennaio 2017

Caso generale Codice 9

Con Interpello favorevole Codice 10

Assenza di intento /evento antielusivo Codice 11

39

www.odpservizi.comQuadro D

rigo D4 colonna 1 codice 5

Redditi di terreni e fabbricati situati all' Estero

Immobili locati: indicare il valore del reddito

-Se non assoggettato : reddito con riduzione del 15 per cento

-Se assoggettato :credito di imposta per le imposte pagate

all’Estero (divieto della doppia tassazione art.163 TUIR)

Non va dichiarato se nello Stato estero non è tassabile e il contribuente non ha

percepito alcun reddito

IVIE sostituisce l’IRPEF

40

www.odpservizi.comQuadro D

rigo D4 colonna 1 codice 5

Redditi di fabbricati locazione breve

-rigo D4 : Reddito da locazioni brevi stipulate dal comodatario/locatario

(Può comprendere servizi di cambio biancheria e pulizia)

-Indicare la ritenuta certificata F8

- Opzione cedolare secca colonna 2 rigo D4

Istituiti i codici per la colonna ‛ Tipo di reddito ʼ

- Sublocazione codice 3

- Sublocazione breve codice 10

www.odpservizi.com

41Quadro D

Redditi diversi

-Corrispettivi percepiti per la cessione a titolo oneroso di beni

immobili acquistati (compresi i terreni agricoli) o costruiti da non

più di 5 anni.

Rigo D5

-Compilare prospetto corrispettivi e spese per redditi diversi.

42

www.odpservizi.comQuadro E

Detrazione interventi recupero patrimonio edilizio

Detrazione del 50% e limite di spesa 96.000 euro anche per 2018

Fino al 25/06/2012 Detrazione 36% Limite max 48.000,00

Dal 26/06/2012 al Detrazione 50% Limite max

31/12/2018 96.000,00

Dal 01/01/2019 Detrazione del 36% Limite max 48.000,00

www.odpservizi.comQuadro E

Detrazione Sisma Bonus 50%

Solo spese sostenute dal 1 gennaio 2017 al 31 dicembre 2021

Zone sismiche alta pericolosità (zona 1 e 2) zona 3 per il 2017

Realizzati su parti strutturali degli edifici

Abitazioni e locali attività produttive

Limite max 96.000 euro

Ripartita in 5 anni

Codice 5 per colonna 2

www.odpservizi.comQuadro E

NOVITA’

www.odpservizi.comQuadro E

NOVITA’

Dal 01 gennaio 2017 detraibili anche le spese per la

classificazione e la verifica sismica

Le detrazioni per interventi antisismici non sono cumulabili con

altre agevolazioni

Attenzione

Fino al 31/12/2016- 65% e 10 rate

www.odpservizi.comQuadro E

NOVITA’

Intervento con riduzione del rischio sismico

Singole unità abitative

- Riduzione a una classe detrazione del 70% - codice 6

- Riduzione a due classi detrazione del 80% - codice 7

Parti comuni del condominio

- Riduzione a una classe detrazione del 75% - codice 8

- Riduzione a una classe detrazione del 85% - codice 9

www.odpservizi.comQuadro E

NOVITA’

Acquisto immobile ricostruito/ristrutturato zona sismica

- Riduzione a una classe detrazione del 75% - codice 10

- Riduzione a due classi detrazione del 85% - codice 11

www.odpservizi.comQuadro E

Riepilogo

Agevolazioni immobili siti in zone sismiche

Adozione misure 50% 96.000,00

antisismiche dal 01/01/2017

Adozione misure antisismiche con riduzione rischio

Singole unità abitative 70%-80% 96.000,00

Parti comuni condominio 75%-85% 96.000,00 per singola unità

Acquisto immobili ristrutturati/ricostruiti

Senza riduzione rischio 50% 96.000,00

Con riduzione rischio 75%-85% 96.000,00

www.odpservizi.comQuadro E

Bonus elettrodomestici

Proroga al 31/12/2018

Detrazione del 50%

Limite 10.000 euro

Risultano agevolabili in presenza di spese iniziati dal 01 gennaio

2016

10 rate

Bonus mobili giovani coppie non prorogato al 2017

www.odpservizi.comQuadro E

Detrazione risparmio energetico ECOBONUS

Prorogata al 31/12/2018

Detrazione del 65% per il 2017

Limite di spesa a seconda dell’intervento

Nel 2018 detrazione del 50% per

-Acquisto di finestre con infissi

-Schermature solari

-Caldaie a condensazione classe A

-Impianti di climatizzazione invernali alimentati da biomasse

combustibili

www.odpservizi.comQuadro E

Interventi di riqualificazione energetica su parti comuni condominiali

Proroga al 31/12/2021

Limite max 40.000 euro per ciascuna unità immobiliare

Detrazione del 65% e, in presenza di interventi più incisivi,

70% e/o 75%

www.odpservizi.comQuadro E

Interventi di riqualificazione energetica su parti comuni condominiali

Spese sostenute per interventi riqualificazione parti comuni del condominio

Dal 01/01/2013 al 05/06/2013 Detrazione 55%

Dal 06/06/2013 al 31/12/2016 Detrazione 65%

Dal 01/01/2017 al 31/12/2021

Interventi di riqualificazione Detrazione 65% Codice 8 (nuovo)

Interventi sull’involucro dell’edificio > del Detrazione 70% Codice 9 (nuovo)

25%

Interventi finalizzati a migliorare la Detrazione del 75%

prestazione energetica

Dal 01/01/2022 la detrazione art.16-bis TUIR sarà del 36%

www.odpservizi.comQuadro E

NOVITA’ 2017 e 2018

Art.15, comma 1 lett.c TUIR

Detrazione per acquisto alimenti a fini medicinali inseriti nella

sezione A1 del Registro nazionale di cui all’art. 7, D.M.

08/06/2001), (registro aggiornato a cadenza mensile), soggetti affetti da

turbe, malattie e condizioni mediche che procurano difficoltà a

nutrirsi

No celiaci

http://www.salute.gov.it/imgs/C_17_pagineAree_3667_listaFile_itemName_4_file.pdf

www.odpservizi.comQuadro E L’art. 2 del Regolamento UE n. 609/2013 prevede che per “alimento a fini medici speciali” s’intende un prodotto alimentare: espressamente elaborato o formulato e destinato alla gestione dietetica di pazienti, compresi i lattanti, da utilizzare sotto controllo medico; destinato all’alimentazione completa o parziale di pazienti con capacità limitata, disturbata o alterata di assumere, digerire, assorbire, metabolizzare o eliminare alimenti comuni o determinate sostanze nutrienti in essi contenute o metaboliti, oppure con altre esigenze nutrizionali determinate da condizioni cliniche e la cui gestione non può essere effettuata esclusivamente con la modifica della normale dieta. www.odpservizi.com

Quadro E

NOVITA’ 2017 e 2018

Art.15, comma 1 lett.c TUIR

Ai fini della detrazione la spesa sanitaria deve essere certificata

da fattura o da scontrino fiscale contenente la specificazione

della natura, qualità e quantità dei beni e l’indicazione del codice

fiscale del destinatario.

Sono escluse dalla detrazione le spese sostenute per l’acquisto di

alimenti destinati ai lattanti ed ai celiaci.

www.odpservizi.comQuadro E

Spese Veterinarie (Risoluzione 27 febbraio 2017, n. 24)

-Non serve prescrizione medica, solo scontrino fiscale parlante

-detraibili: acquisto medicinali, prestazioni professionali e analisi

laboratorio

-No acquisto mangimi speciali (simili integratori )

-Conferma limite max 387,34 e franchigia 129,11

www.odpservizi.comQuadro E

Spese di istruzione primo ciclo e scuole secondarie (codice 12)

Elevato ad euro 717,00 la somma detraibile per alunno o studente.

Occorre compilare un rigo per ogni studente .

Spese universitarie (codice 13)

Atenei statali intero importo detraibile

Atenei non statali importi detraibili stabiliti con decreto.

www.odpservizi.comQuadro E

Spese per canoni di locazione max 2.633,00

Contratto di locazione

Contratto di ospitalità

Contratto in un Paese UE o spazio economico

Università ubicata in un Comune distante 100 Km dalla

residenza

www.odpservizi.comQuadro E

NOVITA’

Spese per canoni di locazione 2017 e 2018

Soppresso requisito provincia

Confermata distanza 100 Km

Studenti residenti in zone montane e disagiate distanza 50 Km

L’Agenzia delle Entrate dovrà definire le norme di riferimento

per individuare le zone montane o disagiate

www.odpservizi.comQuadro E

Spese per canoni di locazione

Circolare ADE n. 34/2008, per la verifica del requisito della

distanza dei 100 chilometri ovvero dei 50 km, è possibile fare

riferimento alla distanza chilometrica più breve tra il Comune di

residenza e quello di ubicazione dell’università, calcolata in base

ad una qualsiasi delle vie di comunicazione esistenti (ferroviaria,

stradale).

www.odpservizi.comQuadro E

Conferma

-Detrazione retta asilo nido max 632,00

-Detrazione per erogazioni liberali alla scuola statale e paritaria senza limite

di importo innovazione tecnologica edilizia e ampliamento offerta formativa

-Credito di imposta ʻSchool bonus’ per erogazioni in denaro in favore

degli istituti scolastici statali e paritari per realizzazione di nuove strutture

scolastiche e/o manutenzione e potenziamento di quelle esistenti.

Pari al 65 per cento da ripartire in 3 rate.

www.odpservizi.comQuadro E Le somme percepite a titolo di borse di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale ERASMUS sono considerate esenti IRPEF 63 www.odpservizi.com

Quadro E

Oneri detraibili

Spese scolastiche detraibili

Tassa di iscrizione e di frequenza Si

Spesa per la mensa scolastica , gite Si

Assistenza al pasto Si

Servizi pre-post scuola Si

Contributi volontari ,erogazioni non compresi lett. I octies Si

art.15 TUIR

Materiale di cancelleria No

Libri Scolastici No

Trasporto scolastico No

64

www.odpservizi.comQuadro E Spese per corsi di istruzione universitaria presso università non statali in misura stabilita annualmente per ciascuna facoltà universitaria con decreto MIUR Non ancora disponibili limiti per anno 2017 www.odpservizi.com 65

Quadro E

Canone leasing per acquisto abitazione principale

Limiti

Importo del canone

8.000 se contribuente con età < a 35 anni

4.000 se contribuente con età > o uguale a 35 anni

Prezzo del riscatto

20.000 se contribuente con età < a 35 anni

10.000 se contribuente con età > o uguale a 35 anni

Reddito complessivo < 50.000 euro

www.odpservizi.comQuadro E

IVA per acquisto immobili classe A o B

A seguito di acquisto (fino al 31/12/2017) di unità immobiliare, di

classe energetica A o B è riconosciuta detrazione del 50 %

dell’IVA sull’acquisto

www.odpservizi.comQuadro E

Spese sostenute dal 1 gennaio 2016

Acquisto, installazione e messa in opera di dispositivi

multimediali per il controllo da remoto degli impianti di

riscaldamento e/o produzione di acqua calda delle unità abitative

(art.1 comma 88 L.208/2015)

www.odpservizi.comQuadro E -Premi assicurazione vita stipulati entro il 2000 max 530,00; -Premi relativi alle assicurazioni rischio di non autosufficienza nel compimento degli atti della vita max 1.291,14; -spese per addetti all’assistenza personale max 2.100 euro; -spese per attività sportive ragazzi max 210,00 per ragazzo; -spese sostenute dai sordi per i servizi di interpretariato; -premi assicurazioni finalizzate alla tutela delle persone con disabilità grave max 750 euro; www.odpservizi.com

Quadro E

Rigo E33

Deduzione

Somme restituite al soggetto erogatore in periodi d’imposta

diversi da quello in cui sono state assoggettate a tassazione in

alternativa al rimborso dell’imposta corrispondente all’importo

non dedotto

70

www.odpservizi.comQuadro E

ACQUISTO STUFA A PELLET O CAMINETTI

-detrazione del 50%

-Se certificata da un perito, con pratica inviata all’ENEA, sconta il 65%

-Dichiarazione del produttore che indica le capacità termiche e certifichi

che la stufa o il camino acquistato rientrano nell’incentivo

www.odpservizi.comRisparmio Energetico Il bonus ristrutturazione e risparmio energetico non cumulabile con altre agevolazioni fiscali per gli stessi interventi, o in presenza di contributi pubblici (Risoluzione n. 3 del 26/01/2010) Entro 90 gg dal collaudo comunicazione telematica all’ENEA Detrazione anche per locatario, comodatario e familiari conviventi www.odpservizi.com

Quadro E Cessione ECOBONUS (interventi sulle parti comuni edifici condominiali) -Contribuenti incapienti, (esclusi o imposta assorbita dalle detrazioni, no imposta uguale a zero per acconti) nell’anno di imposta precedente Con la cessione, l’impresa pratica uno sconto immediato e, in cambio, usufruisce della detrazione fiscale al posto del condomino che ha sostenuto la spesa. -Cedibile ai fornitori il 65% della spesa sostenuta -Entro 31 marzo comunicazione telematica all’ADE ,il mancato invio rende inefficace la cessione del credito www.odpservizi.com

Quadro E La cessione può essere effettuata a favore dei fornitori che hanno eseguito i lavori o di altri soggetti privati, ma sono esclusi banche e intermediari finanziari Il pagamento (mediante bonifico) verrà effettuato solo per la quota di spesa per la quale non è stata richiesta la cessione della detrazione Il fornitore può utilizzare il credito: in 10 quote annuali di pari importo, o in compensazione nel Mod. F24 La quota del credito che non è fruita nell’anno è utilizzabile negli anni successivi e non può essere chiesta a rimborso www.odpservizi.com

Quadro E

Detrazione inquilini

Contratti locazione immobili adibiti ad abitazione principale

-‘1 alloggi adibiti ad abitazione principale.

- 2 alloggi adibiti ad abitazione principale locati con contratti in

regime convenzionale

- 3 canoni di locazione ai giovani per l’abitazione principale

- 4 alloggi sociali adibiti ad abitazione principale

www.odpservizi.comQuadro E 24/25

Bonus non prorogati per anno 2018

Bonus mobili giovani coppie

Detrazione 50% IVA Imm. Ristrutturati

Credito videosorveglianza

www.odpservizi.comQuadro E

Detrazione affitto terreni

Conferma detrazione 19%

Detrazione per l’affitto di terreni agricoli ai giovani:

-CD e IAP con età < a 35 anni e canone annuo 6.318 euro

(articolo 16, comma 1-quinquies.1, Tuir).

Se la detrazione risulta superiore all’imposta lorda, diminuita

delle detrazioni per carichi di famiglia e delle altre detrazioni , è

riconosciuto un credito di imposta.

77

www.odpservizi.comQuadro F Indicazione maggior credito da dichiarazione integrativa (anche per anni precedenti) a favore presentata nel 2017 se non chiesto a rimborso ( dichiarazione per anno 2012 su UNI 2013) 78 www.odpservizi.com

Quadro F Indicazione ritenuta acconto locazioni brevi Per proprietario e locatario/comodatario 79 www.odpservizi.com

Quadro G

Conferma Rigo G9

-Credito d’imposta per erogazioni cultura nei confronti di istituzioni

concertistico-orchestrali, dei teatri nazionali, dei festival e dei

centri di produzione teatrale e di danza

80

www.odpservizi.comQuadro G -Credito d’imposta per erogazioni liberali a sostegno investimenti della scuola- School Bonus, (fino ad un massimo di euro 100.000) a favore di tutti gli Istituti scolastici del sistema nazionale pari al 65% ripartito in 3 anni -Istituite 2 nuove colonne www.odpservizi.com

Quadro G

Conferma Rigo G11

-Credito d’imposta per negoziazione e arbitrato, conclusa con

successo, nonché arbitrati in caso di conclusione con lodo

Deve essere indicato a pena di decadenza

-Comunicazione attestante l’importo del credito spettante dal

Ministero della Giustizia entro il 30 maggio di ogni anno

-Credito in caso di incapienza ( rigo 151- 730/3 )

82

www.odpservizi.comQuadro G

-Credito di imposta per spese sostenute per videosorveglianza

digitale o allarme dirette alla prevenzione di attività criminali

-Pari al 100 per cento della spesa sostenuta

-A condizione che sia stata inviata un’unica istanza entro il 20

marzo 2017

Non confermata per spese sostenute dal 2017

www.odpservizi.comQuadro G

Conferma Rigo G13

-Credito d’imposta per mediazioni per la conciliazione di

controversie civili e commerciali

-Comunicazione attestante l’importo del credito spettante dal

Ministero della Giustizia entro il 30 maggio di ogni anno

84

www.odpservizi.comQuadro K 1/2

Condominio con amministratore

-Amministratori di condominio in carica al 31 dicembre 2017

Inserita colonna 9 Codice Stato Estero

Recupero edilizio Sezione II

Spese di ristrutturazione

L’amministratore è obbligato a fornire i dati dell’immobile oggetto dei lavori svolti

su proprietà comune

83

www.odpservizi.comQuadro K 2/2

Recupero edilizio Sezione II

Condominio senza amministratore (con meno di otto condomini)

-Non obbligato alla compilazione del quadro K (Risoluzione 74/2015)

- Si ritenute e modello 770 (effettuate da un condomino con cf condomino)

Il condomino :

indicherà la spesa condominiale (propria quota) nella sezione III-A del quadro E

della propria dichiarazione

compilerà la sezione III B, i dati dell’immobile

86

www.odpservizi.comRedditi 2018 Quadro RM

Se nel 2016 sono stati percepiti :

– Redditi di capitale di fonte estera senza applicazione ritenute a

titolo d’imposta;

– Interessi, premi e altri proventi delle obbligazioni e titoli

similari, pubblici e privati, senza applicazione imposta sostitutiva

(prevista dal D. Lgs. 1° aprile 1996, n. 239 e successive modificazioni);

– Indennità di fine rapporto da soggetti che non rivestono la

qualifica di sostituto d’imposta.

87

www.odpservizi.comRedditi 2018 Quadro RM Il quadro RM deve essere presentato per indicare i dati relativi alla rivalutazione del valore dei terreni operata nel 2017. I contribuenti che presentano il modello 730 e devono presentare anche il quadro RM del Mod. REDDITI Persone fisiche 2018, non possono però usufruire dell’opzione per la tassazione ordinaria . www.odpservizi.com 88

Redditi PF 2018 Quadro RT -Plusvalenze derivanti da partecipazioni non qualificate, -Minusvalenze derivanti da partecipazioni qualificate Deve essere presentato per indicare i dati relativi alla rivalutazione del valore delle partecipazioni operata nel 2017 (art. 7 della legge n. 448 del 2001 e art. 2 del D.L. n. 282 del 2002 e successive modificazioni) www.odpservizi.com

Redditi Quadro RW -Contribuenti che nel 2017 hanno detenuto investimenti all’estero o attività estere di natura finanziaria (calcolata sulla media ponderata del valore del dossier titoli al termine dell’investimento in relazione ai gg di possesso-IVAFE) -Contribuenti proprietari o titolari di altro diritto reale su immobili situati all’estero o che possiedono attività finanziarie all’estero per il calcolo delle relative imposte dovute (IVIE). www.odpservizi.com 90

Redditi Quadro RW -Attività finanziarie detenute all’estero sia a titolo di proprietà, che a titolo di altro diritto reale, acquisite direttamente per donazione e/o per successione -Soggetti che hanno unicamente una delega di sportello (e non una delega di funzione), su un conto corrente estero, (sanzionabili se non provvedono ad indicare nel quadro RW i conti correnti su cui hanno delega) L’adempimento solo a fini di monitoraggio e senza alcuna tassazione (IVAFE) sulle consistenze dei conti correnti. 91 www.odpservizi.com 91

IMU-TASI 2018 -Esenzione IMU Terreni agricoli (Circolare Min. 14 giugno 1993 n.9) -Esenzione IMU e TASI prima casa e pertinenze tranne cat. A/1- A/8-A/9 -Comodato gratuito: comodante un solo immobile uso abitativo in Italia, con riduzione Imu e Tasi 50% della base imponibile www.odpservizi.com

IMU-TASI 2018 RIDUZIONE IMU/TASI PER IMMOBILI LOCATI A CANONE CONCORDATO -Riduzione al 75%, (sconto del 25%) IMU e TASI per gli immobili che sono stati concessi in locazione a canone concordato, L.431/1998 i -Gli immobili del Lazio , Abruzzo ,Umbria e Marche distrutti o oggetto di ordinanze di sgombero sono esenti dall'ultima rata IMU/TASI del 2016 fino alla ricostruzione o agibilità e comunque non oltre il 31 dicembre 2020. Entro il 2/02/2018 comunicazione al comune per dichiarare l’inagibilità/distruzione dell’immobile. www.odpservizi.com

IMU- TASI 2018

DICHIARAZIONE

Entro il 30 giugno dell’anno successivo in cui:

-ha avuto inizio il possesso degli immobili

-sono intervenute variazioni rilevanti ai fini della

determinazione dell’imposta

-Deve essere presentata per tutte le variazioni che non sono

conoscibili dall’ente dalla consultazione delle banche

dati.

94

www.odpservizi.comIMU-TASI 2018

Sanzioni

Estensione norme del Dlgs 471 e 472 del 1997

-Omesso insufficiente versamento sanzione del 30%

-Ravvedimento operoso: sprint-breve-lungo

95

www.odpservizi.comIVIE 1/3

Imposta sul valore degli immobili situati all'estero

IVIE sostituisce IRPEF

-Immobili situati all’estero detenuti a titolo di proprietà o di altro

diritto reale

-Dovuta per -nella misura dello 0,76 per cento

-in proporzione alla quota di titolarità e rapportata ai mesi dell’anno

-L’imposta non è dovuta con importo non superiore a 200 euro

-Aliquota 0,4 per cento abitazioni principali e pertinenze periodo

in cui l’immobile viene utilizzato per lavoro all’ estero

96

www.odpservizi.comIVIE 2/3

Imposta sul valore degli immobili situati all'estero

Valore imponibile

Costo risultante dall’atto di acquisto o dai contratti

Valore di mercato rilevabile al termine di ogni anno solare nel luogo

in cui situato l’immobile.

Per immobili da successione o donazione, il valore è quello della

dichiarazione di successione o nell’atto registrato

97

www.odpservizi.comIVIE 3/3

Imposta sul valore degli immobili situati all'estero

-E’ possibile dedurre l’eventuale imposta patrimoniale versata nello

Stato in cui è situato l’immobile

-E’ possibile sottrarre eventuale eccedenza di imposta reddituale

estera sugli stessi immobili, non utilizzata come credito Irpef

(articolo 165 del TUIR)

98

www.odpservizi.comLe slides sono disponibili sul sito

www.odpservizi.com

Grazie per la Vostra ATTENZIONE!

www.odpservizi.comPuoi anche leggere