I trends dell'economia mondiale - Professor Lucrezia Reichlin London Business School e Now-casting economics Assemblea UPA Milano 1 luglio 2015

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I trends dell’economia mondiale Professor Lucrezia Reichlin London Business School e Now-casting economics Assemblea UPA Milano 1 luglio 2015

Disconoscimento aimer

Il mondo di una volta

► Crescita potenziale –

OCSE e BRICS

► Inflazione e crescita

►Globalizzazione salariale moderata

►Tecnologia ► Bassa volatilitá

► Bassi tassi d’interesse

►“Deregulation” ► Alti profitti

►“Great Moderation” ► Finanza a debito a buon

mercato

► M&A

Page 3

Il mondo di oggi

7 anni dopo la grande recessione

Il mondo è in ripresa

I mercati finanziari sono tranquilli

Bassa inflazione e bassi tassi d’interesse

Tuttavia …

• I paesi emergenti crescono meno delle aspettative (la

Cina è in rallentamento)

• Il trend del reddito potenziale dei paesi maturi – reale e

nominale - sembra essere piú basso di prima della crisi

• Questo è un problema per la sostenibilitá del debito

• Le dinamiche della distribuzione del reddito globale

comportano nuove opportunitá ma anche nuovi rischiOutline 1. Ripresa congiunturale: mondo, Euro-zona e Italia 2. Stagnazione tendenziale dei paesi avanzati ? 3. La distribuzione del reddito mondiale, implicazioni per il consumo e rischi

Outline 1. Ripresa congiunturale: mondo, Euro-zona e Italia 2. Stagnazione tendenziale dei paesi avanzati ? 3. La distribuzione del reddito mondiale, implicazioni per il consumo e rischi

La ripresa secondo il Fondo Monetario

Crescita PIL: Mondo, Economie Avanzate, Emergenti e in Via di

Sviluppo

GDP YoY growth (IMF Weo Apr 2015)

10

8

6

4

2

0

-2

-4

-6

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

World Advanced economies Emerging market and developing economies

Crescita positiva ma mediocreLa ripresa secondo il Fondo Monetario

Crescita PIL: Italia, USA e Euro Zona

GDP YoY growth (IMF WEO Apr 2015)

8

6

4

2

0

-2

-4

-6

-8

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Italy United States Euro Area

Finalmente la ripresa è arrivata anche nell’EZ e in ItaliaFocus consumo Italia

la lunga fase di contrazione dei consumi interni si è finalmente interrotta –

inversione di tendenza ma non vera e propria ripresa

Previsioni PrometeiaOutline 1. Ripresa congiunturale: mondo, Euro-zona e Italia 2. Stagnazione tendenziale dei paesi avanzati ? 3. La distribuzione del reddito mondiale, implicazioni per il consumo e rischi

Ma si ritornerá a crescere come prima della crisi?

Livello PIL: USA e EurozonaC’e’ chi parla di stagnazione secolare - Larry

Summers 2013

• La crisi del 2008 ha accelerato l’inizio della

stagnazione secolare

• Dovuta ai trend demografici e ad un ritardo

nell’adozione diffusa delle nuove tecnologie

• Questa fase è probabilmente iniziata prima del 2008

ma è stata mascherata dalla bolla immobiliare

• Ed è visibile dal trend decrescente degli investimentiIl futuro dell’innovazione tecnologica è incerto

0,53

0,54

0,55

0,56

0,57

0,58

0,59

0,6

0,16

0,17

0,18

0,19

0,21

0,22

0,23

0,24

0,25

0,26

0,2

1980Q1 1980Q1

1981Q1 1981Q1

1982Q1 1982Q1

1983Q1 1983Q1

1984Q1 1984Q1

1985Q1 1985Q1

1986Q1 1986Q1

1987Q1 1987Q1

1988Q1 1988Q1

1989Q1 1989Q1

1990Q1 1990Q1

1991Q1 1991Q1

1992Q1 1992Q1

1993Q1 1993Q1

1994Q1

CEPR Recessions

1994Q1

CEPR Recessions

1995Q1 1995Q1

1996Q1 1996Q1

1997Q1 1997Q1

1998Q1 1998Q1

1999Q1 1999Q1

2000Q1 2000Q1

2001Q1 2001Q1

2002Q1 2002Q1

EA Investment / GDP (%)

2003Q1 2003Q1

EA Consumption / GDP (%)

2004Q1 2004Q1

Investment / GDP

Consumption / GDP

2005Q1 2005Q1

2006Q1 2006Q1

2007Q1 2007Q1

2008Q1 2008Q1

2009Q1 2009Q1

2010Q1 2010Q1

2011Q1 2011Q1

2012Q1 2012Q1

Il trend descrescente degli investimenti è particolarmente evidente

nell’Eurozona mentre il rapporto consumo-PIL è stabile dagli anni 90Lo stesso è vero – anzi di piú - per l’Italia anche se qui dal 2012 è crollato

anche il consumo in rapporto al PIL

ITA - Investment / GDP

27

25

23

21

19

17

15

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Investment / GDP

ITA - Consumption / GDP

62

61

60

59

58

57

56

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

ITA Consumption / GDP

Source: OECDIl mondo invecchia • E’ inevitabile che il progresso porti all’invecchiamento della popolazione • L’invecchiamento avviene molti decenni dopo l’inizio del declino della fertilità • Siamo appena all’inizio! • Si prevede che nel 2050 il rapporto tra i 65+ e la popolazione tra i 20 e 64 anni crescerà dal .39 del 2010 al .78

Il successo dei paesi emergenti negli scorsi 15 anni è in

parte dovuto alla demografia ma questo effetto non

durerá per sempre

2000 250

Mil Mil

1800

China (lhs)

1600 India (lhs) 200

Brazil (rhs)

1400 Russia (rhs)

1200 150

1000

800 100

600

400 Projections 50

200

0 0

60 70 80 90 00 10 20 30 40 50 60

Source: UNInvecchiamento: i nostri figli lavoreranno

piú a lungo di noiMa se questo è vero chi paghera’ il

debito?Outline 1. Ripresa congiunturale: mondo, Euro-zona e Italia 2. Stagnazione tendenziale dei paesi avanzati ? 3. La distribuzione del reddito mondiale e implicazioni per il consumo e rischi

Ma c’è chi vince e chi perde Vi interessa il vostro reddito relativo?

Il reddito pro-capite dei paesi emergenti è ancora basso in rapporto

al nostro – nonostante il rallentamento recente c’e’ un alto

potenziale per una crescita di tipo “catch-up”

60000

US$

Income Per Capita

50000

40000

30000

20000

10000

0

Turkey

Egypt

Canada

China

USA

France

Brazil

Russia

Japan

Indonesia

South Korea

India

Philippines

Germany

Euroland

UK

Spain

Italy

Nigeria

MexicoL’economia mondiale nel 2050

Brazil

US

China

UK

Japan

Italy

Germany

France

Russia

India

Source: Goldman Sachs report forecasting respective shares of total world GDP.

Page 23La Cina e poi l’India saranno il motore della

crescita della classe media globale

4,500

Millions of World

4,000 People with

Incomes World ex China and India

3,500 between

$6,000 and China

3,000 $30,000

India

2,500

2,000

1,500

1,000

500

0

60 65 70 75 80 85 90 95 00 05 10 15 20 25 30 35 40 45 50Ma questo significa che il mondo diventerá piú eguale?

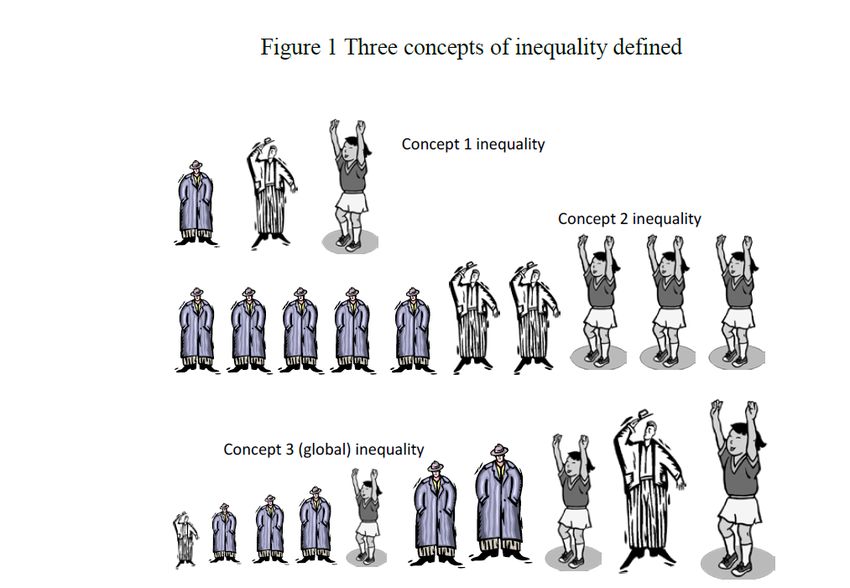

Tre concetti diversi di diseguaglianzaChi vince e chi perde?

La Cina e l’India spiegano la diminuzione della

diseguaglianza

Concetto 1

• Stabilitá fino al 1980 – i paesi poveri né convergono né

divergono dai ricchi

• Dal 1980 (inizio globalizzazione) fino al 2000, divergenza

(I paesi ricchi crescono piú dei poveri)

Concetto 2

• Convergenza

La differenza dipende dal fatto che in 1 non si tiene conto del peso

della popolazione di Cina e India - La diminuzione della

disguaglianza in 2 dipende solo dal fatto che India e Cina sono

cresciute molto piú della mediaLa diseguaglianza globale è la piu elevata Concetto 3 • La diseguaglianza globale è molto piú alta di quella tra paesi o all’interno di un paese (anche il piú diseguale) • Quanto alta? Se si divide il reddito mondiale in due metá, il top 8% prende una metá e il resto l’altra • Tuttavia dall’inizio del nuovo millennio è in diminuzione

Chi saranno i consumatori del futuro?

“Winners and losers”“Winners and losers” 1988-2008 “Winners” • Il reddito pro-capite del top 1% crescerá del 60% • Quello della classe media emergente - 1/3 della popolazione mondiale – dell’ 80% • Il percentile 30-40 – coloro che sono emersi dalla povertá assoluta “Losers” • Il bottom 5% - reddito statico • Il 90-70% della upper-middle class globale (gli ex paesi comunisti, l’America Latina e in generale I ricchi dei paesi il cui reddito è stato in stagnazione)

Il mondo in cui viviamo

• E’ un mondo in cui cresce:

i. il reddito del secondo terzo della distribuzione

globale (questo è il gruppo che aspira a diventare la

nuova classe media globale)

ii. Il reddito e la ricchezza dei piú ricchi (top 1 e 5%)

• E’ un mondo in cui stagna:

i. chi sta subito sotto i piú ricchi

ii. i piú poveriI nuovi consumatori Il top 1% del mondo – 60 mn di persone • Il top 12% degli USA (piú di 30 mn) • Tra il top 3% e il top 6% di UK, Giappone, Germania e Francia • Il top 1% di Italia, Portogallo, Grecia e Spagna • Ma anche il top 1% dei BRICS La nuova classe media – 50-60esimo percentile 200 mn di cinesi, 90 mn di indiani e 30 mn dall’Indonesia, Brasile e Egitto

Questo avrá un’effetto sulla composizione

della domanda …..

100% Transport,

recreation&culture,

90% restaurants and hotels

80% Housing, water,

electricity & other fuels

70%

Health

60%

50%

Education

40%

30%

Communication

20%

10% Furnishings, household

equipment &

0% maintenance

800-1,000 1,500-2,000 3,500-7,500 20,000-35,000

Food, beverages,

Share of consumption directed to major c\ategories, tobacco, clothing and

average of countries in each wealth band footwearMa i paesi maturi continuano a mangiare la

fetta piú grande della torta

La posizione dell’ItaliaConclusioni • Il mondo è in ripresa, ma una ripresa mediocre • Nei paesi maturi c’e’ un rallentamento della crescita tendenziale dovuto a bassi investimenti, effetti incerti delle nuove tecnologie e invecchiamento della popolazione • La diminuzione della crescita del reddito nominale potrebbe porre un problema alla sostenibilitá del debito • La globalizzazione ha portato a grandi cambiamenti nella distribuzione del reddito globale e a nuovi consumatori globali • Ma il reddito pro-capite dei paesi maturi continua ad essere molto piu elevato di quelli emergenti - i poveri dei paesi ricchi sono ancora piu ricchi del 60-70% della popolazione mondiale • Questo spiega perche sará molto difficile contrastare i flussi migratori internazionali con potenziali rischi di instabilitá politica

Professor Lucrezia Reichlin London Business School

Puoi anche leggere