ALBA LEASING GRUPPO Numero 3 - Fondazione Sacro Cuore

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Percorso per le competenze trasversali e per l’orientamento (PCTO)

Il mestiere dell’Analista di Vigilanza

Analisi economico-patrimoniale di un intermediario attraverso il bilancio

d’esercizio

Banca d'Italia - Sede di Milano

22-26 febbraio 2021

GRUPPO Numero 3

ALBA LEASING

(Ambrosio F., Andreoli E., Burguet A.; III Liceo Classico, IV Scientifico A, Sacro Cuore)

Inquadramento dell’intermediario

Alba Leasing:

- Unica società del settore che non

appartiene a nessun gruppo bancario

(azionariato non maggioritario) Credito

- La società ha chiuso il 2019 con uno Valtellines Azionariato

e

stipulato positivo del +0,48% 8%

[CATEGORY

- Terza società in Italia nell’ambito NAME]

[PERCENTAG Banco

immobiliare e strumentale E]

BPM

- Prospettive per il futuro: 39%

BPER

- Monitorare risultati gestionali e sistemi Banca

34%

di pricing per ridurre interventi

manuali relativi alla gestione dei dati

- Alla fine del 2019 Alba leasing ha generato

un utile di 4,8 mln.

Strategia, business model e redditività

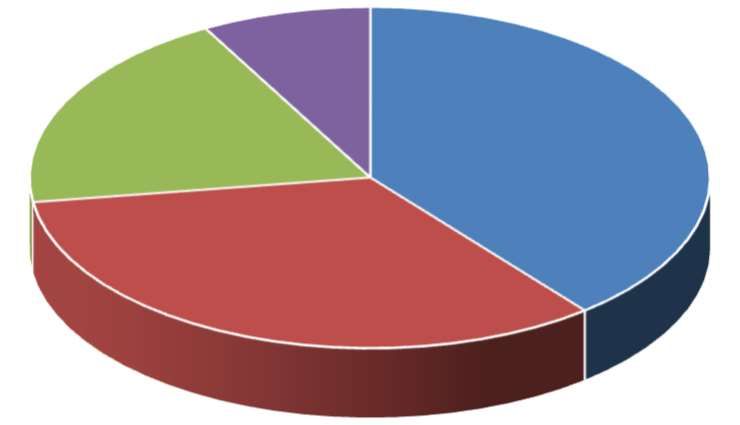

Business model: Stipulato per settore

- Distribuzione: 5700 sportelli detenuti dalle

banche socie e convenzionate Strumentale

- Clientela: imprese, pubbliche amministrazioni e Immobiliare

partite iva Auto

- Settore core: Strumentale (51% del loro mercato) Aeronavale ferroviario

Strategia 19%

1%

- Alba4future: trasformazione digitale e sviluppo

socioeconomico delle imprese 51%

Redditività: 29%

- Si basa su margine di interesse (90.886.338 euro)

e sul margine commissionale

- Diminuzione dell’utile (-57,4%) a causa di costi

operativi e finanziari eccessivi.

Rischio di credito

- Diminuzione dei crediti deteriorati (-11%) Calo

probabili inadempienze (-13%) e delle scadute

deteriorate (-47%). Calo sofferenze (-9%)

- Mitigazione del rischio:

- Acquisizione di garanzie reali, personali,

immobiliari e bancarie

- Beni immobiliari specifico rating per

stimare il valore commerciale nel tempo

- U.O. Risk Management è responsabile del processo di

gestione delle stime di recuperabilità dei crediti

Adeguatezza patrimoniale

- Alba Leasing valuta la propria esposizione ai rischi e la propria adeguatezza

patrimoniale attuale e prospettica.

- La società è soggetta ai requisiti di adeguatezza patrimoniale secondo le

regole definite da Banca d’Italia, in base alle quali il rapporto tra Patrimonio

di Vigilanza e le attività di rischio ponderate deve essere almeno pari al 6% -

Total Capital Ratio – TCR.

ADEGUATEZZA PATRIMONIALE 31/12/19 31/12/18 Var. % 19/18

Attività Rischiose (RWA) 4.615.143 4.414.362 4,5%

Fondi Propri 412.042 401.059 2,7%

Total Capital Ratio 8,93% 9,09%

Requisiti patrimoniali di Vigilanza (6%) 276.909 264.862 4,5%

Eccedenza patrimoniale 135.133 136.197 -0,8%

Punti di forza e di debolezza e proposta

azione di vigilanza

Punti di forza

- Meno crediti deteriorati, Totale attivo, Capital ratio (rispetto del 6%)

- La diminuzione dei crediti deteriorati su totale impieghi (da 13% a 11%) è dovuta

principalmente alle probabili inadempienze deteriorate che calano del 13%. La

società resta comunque prudente, infatti dagli ultimi dati del coverage ratio le

percentuali rimangono pressappoco invariate.

Punti di debolezza

- Costi operativi e finanziari sono aumentati (+6%) Utile diminuito

- Calo margine di interesse (interessi attivi – interessi passivi; -4%)

- Commissioni nette (si abbassano rispetto al 2018 del 18%)

- Cost to income ratio (59,24% 2019 - 53,17% 2018)

Proposta azione di vigilanza

- Organizzare un incontro in cui chiedere all’azienda come pensa di diminuire i costi

operativi e cosa si aspetta alla scadenza della moratoria dai suoi clienti.

Percorso per le competenze trasversali e per l’orientamento (PCTO)

Il mestiere dell’Analista di Vigilanza

Analisi economico-patrimoniale di un intermediario attraverso il bilancio

d’esercizio

Banca d'Italia - Sede di Milano

22-26 febbraio 2021

GRUPPO 1

Banca Sella

(Andrea Bestetti, II classico, Riccardo Cagno, IV scientifico A, Veronica Torresani, III classico,

Istituto Sacro Cuore)Inquadramento dell’intermediario Banca Sella Holding S.P.A. – Gruppo Sella Concentrazione in Piemonte Cessione ramo Information Technologies a Centrico

Strategia, business model e redditività

Attività bancarie tradizionali

Innovazione e digitalizzazione

Banca multi canale Privati e Piccole/Medie Imprese

Crescita – adotta una strategia di specializzazione su innovazione e consulenza

Apertura – organizzazione più agile per affrontare meglio le esigenze dei clienti

trasformazione modello servizio e business, operativa, culturale

Utile in aumento: commissioni nette (+8%) Servizi di incasso e pagamento/di

consulenza

costi operativi (+ 14%) Servizi di IT forniti da CentricoRischio di credito

Strategia di Cessione Crediti Deteriorati (-24%)

NPL Ratio (9,4% > 6,9%)

Azioni di contrasto relazione con il Cliente

segmenti Clientela

Coverage ratio NPL (52,2% > 48, 8%)Adeguatezza patrimoniale Fondi propri (+4,7%) Total Capital Ratio (18,93%) Eccedenza Patrimoniale (+8,5%)

Punti di forza e di debolezza e proposta

azione di vigilanza

Punti di Forza:

• Liquidità LCR 197%>206%

• Dotazione Patrimoniale

• Diversificazione offerta commerciale commissioni nette

Punti di debolezza:

• Costi operativi Cost Income Ratio (77%)

• Coverage Ratio NPL

- Contenimento Costi operativi

- Monitoraggio delle azioni di recupero

degli ultimi anniEffetti COVID-19 Diversificazione dei ricavi grazie alla strategia di sviluppo Margine di intermediazione in lieve crescita nonostante la pandemia Utile in riduzione per la prudente valutazione del rischio di credito Maggiori rettifiche di valore per € 17,7 mln Attività creditizia in aumento per sostegno a famiglie e imprese Impieghi + 5,5% Liquidità e dotazione patrimoniale si confermano elevate Raccolta diretta + 9%; LCR 234% Total capital ratio 19,9%

Percorso per le competenze trasversali e per l’orientamento (PCTO)

Il mestiere dell’Analista di Vigilanza

Analisi economico-patrimoniale di un intermediario attraverso il bilancio

d’esercizio

Banca d'Italia - Sede di Milano

22-26 febbraio 2021

GRUPPO FINITALIA

Finitalia

SILVIA FUMAGALLI, 3^B, LICEO SCIENTIFICO SACROCUORE

TOMMASO CITTERIO, 5^A, LICEO CLASSICO SACROCUORE

THOMAS BELLEDENT, 4^A, LICEO SCIENTIFICO SACROCUOREInquadramento dell’intermediario - Finitalia e gruppo BPER banca. - Credito al consumo: - Finanziamento premi di assicurazione; - Finanziamenti personali.

Strategia, business model - Crescita volumi erogati: - Stock dei crediti per finanziamenti (+23% nel 2019) - Stock delle carte rateali privative (+8,5% nel 2019) - Rinnovo accordi commerciali UnipolSai–Finitalia. - Novità introdotte dall’aderenza di Finitalia a BPER: - FEA (Firma Elettronica Avanzata); - Raccolta digitale della documentazione; - Firma digitale certificata Finitalia.

Redditività Utile/perdita di 888.855 7.468.929 -88,1% esercizio Margine 33.434.924 142% 39.705.164 130% -16% interesse Cost to income ratio 64,03% 47,70%

Rischio di credito

Rischio di credito

- Deterioramento della qualità della controparte cliente

- Peggioramento del quadro macroeconomico.

Sostegno finanziario causato dal Covid-19 che

iiiiiiiipermette sospensione rate fino a 30 giugno 2021

iiiiiiiiper le piccole e medie imprese (10,8% dei clienti).Adeguatezza patrimoniale

Punti di forza e di debolezza - Punti di forza: - Appartenenza al gruppo BPER banca; - Elevata eccedenza patrimoniale (40%) - Punti di debolezza: - Poca libertà di scelta; - Possibile aumento dei crediti deteriorati.

Proposta azione di vigilanza

- Proposta di incontro:

- Stima delle perdite;

- Impatto dell’ingresso nel gruppo BPER

banca.Percorso per le competenze trasversali e per l’orientamento (PCTO)

Il mestiere dell’Analista di Vigilanza

Analisi economico-patrimoniale di un intermediario attraverso il bilancio d’esercizio

Banca d'Italia - Sede di Milano

22-26 febbraio 2021

GRUPPO 2

Banco di Desio e della Brianza

(Sara Castella, 4B scientifico, Fondazione Sacro Cuore Milano)

(Francesco Gasparro, 4A classico, Fondazione Sacro Cuore Milano)

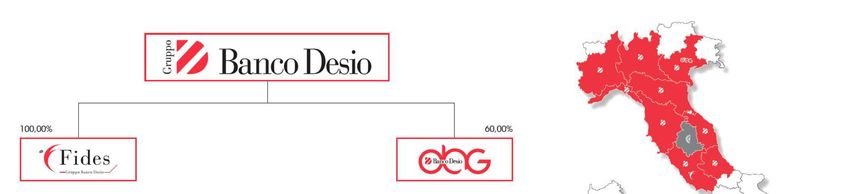

(Giuseppe Loconte, 4B scientifico, Fondazione Sacro Cuore Milano)Inquadramento dell’intermediario • Società per azioni proprietaria al 100% di Fides al 60% di OBG. • Area geografica: nord e centro Italia • Il Consiglio di Amministrazione è composto da membri delle famiglie proprietarie: Gavazzi e Lado • Fusione: A decorrere dal 1° luglio 2019 ha avuto efficacia giuridica la fusione per incorporazione in Banco di Desio e della Brianza della controllata Banca Popolare di Spoleto con efficacia contabile 1° gennaio 2019 • Per effetto dell'incorporazione i dipendenti sono aumentati (da 1.316 a 2.165), ma poi si è ridotto di 17 risorse. • Aumento di capitale sociale -> emissione di azioni ( Ad esito delle operazioni di concambio, il capitale sociale di Banco di Desio e della Brianza S.p.A. risulta aumentato per nominali Euro 2.987.550,28 mediante emissione di n. 5.745.289 azioni ordinarie).

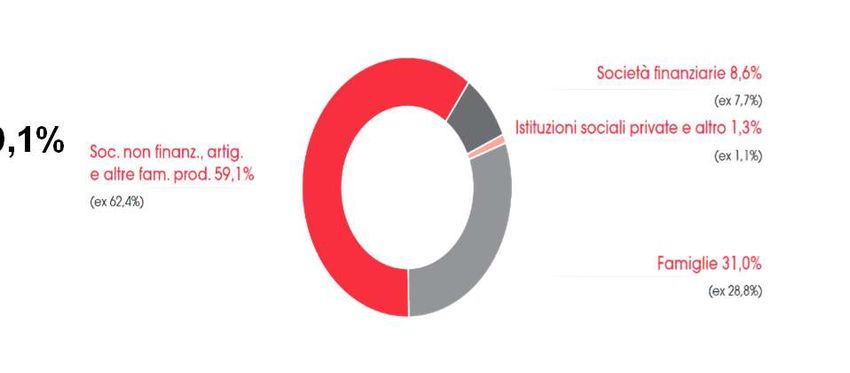

Strategia, business model e redditività Strategia: fornire alle famiglie e alle imprese soluzioni di problemi di finanziamento e di investimento, di assicurazione e previdenza, garantendo consulenza e un rapporto personalizzato, rapidità ed efficienza, qualità e valore del servizio. • La struttura distributiva della Banca al 31 dicembre 2019 è costituita da 257 filiali rispetto alle 265 di fine 2018. • Business model tradizionale con elevata incidenza dei crediti verso la clientela pari (85% del totale attivo). Bassa l’incidenza del portafoglio titoli (4%). • Clientela: -Società non finanziarie, artigiani (piccole e medie imprese) 59,1% -Famiglie 31% -Società finanziarie 8,6% -Istituzioni sociali private1,3% • Gli impieghi sono rimasti stabili nel corso del 2019 (-0,5%) e concentrati soprattutto verso le piccole e medie imprese principalmente attraverso mutui e altri finanziamenti a medio/lungo termine -> portafoglio prodotti non diversificato. • La redditività deriva principalmente dalla gestione caratteristica. I margini sono in lieve aumento rispetto al 2018. Costi operativi sostanzialmente invariati nonostante l’incorporazione -> Cost to income ratio 2019=70% (2018=68,7%). L’utile di esercizio è aumentato di € 10 milioni soprattutto per minori rettifiche su crediti.

Rischio di credito

RISCHIO DI CREDITO 31/12/2019 31/12/2018 Var. % 19/18

Impieghi lordi vs. clientela 9.515.696.000 9.562.530.000 -0,5%

Crediti non deteriorati (in bonis) 8.895.889.000 8.876.427.218 0,2%

Crediti deteriorati (non performing loans) 619.807.000 686.102.782 -10%

I crediti deteriorati, dopo l’aumento per l’incorporazione della BPS, sono diminuiti grazie a operazioni

di cessione a società terze.

NPL Ratio (7,2% del 2018 rispetto a 6,5% del 2019), in linea con indicazioni della BCE (inferiore al

10%).

Bassi i coverage ratio delle sofferenze (61,4%) e degli NPL (45,6%).

Andamento impieghi: dopo l'aumento legato all'incorporazione, gli impieghi sono rimasti sostanzialmente

invariati.

NPL Ratio (Crediti deteriorati/Impieghi lordi vs. clientela) 6,5% 7,2%

Sofferenze/Impieghi 3,3% 3,1%

Coverage ratio NPL (rettifiche su deteriorati/totale deteriorati) 45,6% 42,5%

Coverage ratio sofferenze (rettifiche su sofferenze/totale sofferenze) 61,4% 59,2%Adeguatezza patrimoniale • Il Patrimonio netto al 31 dicembre 2019, incluso il risultato di periodo, ammonta complessivamente a € 957 milioni (€ 914,5 milioni a fine 2018). La variazione positiva di € 42,4 milioni è riconducibile alla redditività complessiva di periodo (+ € 45,2 milioni), agli effetti della fusione (€ 8 milioni), parzialmente compensati dal pagamento del dividendo dell’esercizio 2018 per € 11 milioni. • La banca è molto solida dal punto di vista patrimoniale.

FOCUS: gli impatti del Covid Il Covid, come da comunicato stampa della banca dei risultati al 31 dicembre 2020, ha causato una diminuzione dell’utile d’esercizio che si attesta a € 23,9 milioni. (-46,8% rispetto all’anno precedente). Il total capital ratio si assesta invece allo 16,08%, in aumento rispetto all’anno precedente, anche grazie all’aumento dei fondi propri ( circa 1.055.300.000 al 2020). NPL ratio è diminuito (Non Performing Loans)

Punti di forza e di debolezza e proposta azione

di vigilanza

Punti di forza

Nonostante l’incorporazione non ci sono state ricadute dal punto di vista

patrimoniale.

Una buona gestione è stata capace di mantenere stabili i costi operativi.

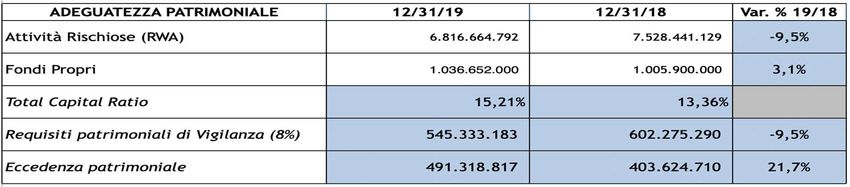

La banca ha una elevata eccedenza patrimoniale, con un Total Capital Ratio del

15,21%

Buona liquidità con LCR del 170%

Punti di debolezza

Bassa il coverage ratio su sofferenze e NPL, inferiore alla media del sistema

Le rettifiche di valore potrebbero essere poco prudenti.

Proposta per azione di vigilanza:

Invito alla banca a svolgere una valutazione prudente dei crediti deteriorati e

adeguare il coverage ratio, con relativa tempistica, o dimostrare l’adeguatezza

del proprio coverage ratio.Puoi anche leggere