GUIDA AI FONDAMENTALI DI BORSA - Rankia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDA AI FONDAMENTALI DI BORSA

INDICE 1. Cosa sono le azioni e come puoi analizzarle 3 2. Quali sono le azioni e come analizzarle II 6 3. Tipi di aziende 10 4. Tipi di investimenti in borsa 14 5. Stato patrimoniale: Attivo Fisso, Attivo Corriente, Passivo, Patrimonio Netto 18 6. Conto economico 26 7. EBITDA e margine EBITDA 28 8. Rendiconto finanziario 30 9. Come interpretare il rendiconto finanziario 34 10. Come valutare il debito di un’azienda 40 11. Indici di redditività (ROA, ROE, ROCE) 43 12. Aumenti di capitale in Borsa 45 13. BPA, DPA e Pay-Out 49 14. Tipi di remunerazione degli azionisti e dividendi 52 15. Multipli: P/E, P/B, P/S Y EV/EBITDA 57 16. Fatti rilevanti 62 17. SPLIT e Reverse SPLIT 64 18. Offerte pubbliche d’acquisto, IPO e offerte 66 19. Valutazione delle aziende 69 20. Il numero di Graham 79 21. Modello Gordon-Shapiro 80 22. Analisi fondamentale di Gas Natural Fenosa (16/02/2016) 81

Torna all’indice

1. Cosa sono le azioni e come puoi

analizzarle

Un’azione rappresenta una parte del capitale sociale di una società, intendendo per capi-

tale sociale il valore dei conferimenti dei soci. In altre parole, le azioni conferiscono al loro

possessore lo status di proprietario della società ed, in quanto tale, un azionista ha diritti

come il diritto di voto in assemblea o il diritto di partecipare agli utili.

Le società quotate in borsa hanno di solito il loro capitale sociale suddiviso in un gran

numero di azioni, in modo che chiunque possa acquistarne un certo numero. Se questo

viene fatto, quella persona diventa direttamente proprietaria di quell’attività. Tuttavia, la

sua quota percentuale nella società sarà probabilmente molto bassa e non avrà il potere

sufficiente per imporre la sua volontà al management della società. Ad esempio, la fami-

glia Botín controlla il Banco Santander con solo lo 0,7% del capitale.

Tuttavia, si dovrebbe trattare l’investimento in azioni come qualsiasi altra attività com-

merciale che si possiede. Se ci fidiamo di un’azienda che funziona e addirittura cresce,

perché non diventarne soci? D’altra parte, se si ha un’attività in cui non si hanno buone

prospettive per il futuro, la cosa più logica da fare sarebbe venderla, anche se significa

perdere soldi, perché se si continua a possederla si rischia di perderne altri. Nel caso delle

azioni, l’investimento per fondamentali si basa, in misura minore o maggiore, su questo

argomento.

Cos’è il dividendo?

Il titolare di azioni, essendo titolare di una società, parteciperà agli utili generati dalla socie-

tà in una proporzione pari al numero di azioni possedute. Tale utile generato e distribuito

tra gli azionisti, denominato dividendo, non sarà uguale ogni anno, per cui il possessore

di azioni riceverà un reddito per la sua condizione di azionista, che sarà variabile e questo

dipenderà dagli utili ottenuti in ogni anno dalla società che possiede.

Perché alcune aziende sono quotate in borsa?

Le aziende, di fronte alla necessità di finanziamenti per effettuare investimenti o alla

3

necessità di capitali per pagare i debiti, possono rivolgersi agli azionisti esistenti. Questo

perchè, potrebbero preferire che altre persone forniscano quel capitale ed entrino a far

parte della proprietà dell’azienda. A tal fine, nuove azioni vengono emesse e messe in cir-

colazione su alcuni mercati regolamentati (borsa valori). Ciò obbliga le società a rendere

pubblici i loro conti in modo che ogni potenziale azionista abbia tutte le informazioni ne-

cessarie per valutare l’azienda.

Per un’azienda, essere quotata in borsa le permette di essere più visibile ai suoi potenziali

clienti, di ottenere migliori condizioni di finanziamento e un certo prestigio. Per i clienti, i

fornitori e gli investitori di un’azienda, essere quotati in borsa è una garanzia di trasparenza

e di solvibilità.

Come posso analizzare un’azione per investirci?

Ci sono fondamentalmente due criteri per analizzare un’azione:

• Analisi fondamentale: L’analisi fondamentale si basa su tutte le informazioni che una

società quotata in borsa mette a disposizione del pubblico: conti annuali, relazioni

trimestrali, relazioni semestrali, fatti rilevanti (notizie che la stessa società pubblica).

Inoltre, si tiene conto anche dell’evoluzione del settore, delle sue prospettive future e

dell’evoluzione dell’economia.

Fonte: Enagás

• Analisi tecnica: l’analisi

tecnica tiene conto solo

del recente comportamen-

to dei prezzi su un grafico e

del numero di azioni scam-

biate. Queste informazioni

hanno lo scopo di fornire

una valutazione della di-

rezione futura dei prezzi.

L’analisi tecnica è solita-

mente legata alla specula- Fonte: ProRealTime

zione (investimenti a breve

termine).

4

Per analizzare un’azienda e investire in essa nel medio o lungo termine, è necessaria

un’analisi fondamentale per individuare quali aziende offrono un reale valore e quali

no. Dopo di che, dovremo concludere qual è il prezzo giusto da pagare per le sue azioni e

capire quando quell’azione è sopravvalutata o sottovalutata.

L’analisi tecnica può essere utilizzata anche per appuntare il prezzo di acquisto. Pertan-

to, entrambi i criteri non sono esclusivi nell’investimento in azioni, ma sono compatibili.

L’analisi fondamentale indica in quale azienda è valido investire e può darci un’idea del

prezzo equo di un’azione, mentre l’analisi tecnica serve a decidere quando investirci.

5

Torna all’indice

2. Quali sono le azioni e come

analizzarle II

Quando acquistiamo azioni di una società diventiamo proprietari di una parte del capitale

di quella società. Ma qual è la ragione per investire in azioni invece che in altri prodotti

finanziari? L’investimento in azioni a lungo termine offre un rendimento più elevato rispe-

tto a qualsiasi altra attività. Tuttavia, il rendimento maggiore è a lungo termine, e per mesi

o persino anni si può avere un rendimento inferiore rispetto ad altri beni.

Fonte: Elaborazione propria

Se invece di investire in tutte le aziende che compongono un indice, come la IBEX35, effe-

ttuiamo una corretta analisi fondamentale, saremo in grado di distinguere le aziende che

riteniamo valide per gli investimenti a medio e lungo termine da quelle che non lo sono.

Ciò significherebbe eliminare le aziende più indebitate o quelle con scarsa capacità di

generare liquidità e bassi profitti.

In questo modo, potremmo ottenere un rendimento ancora più alto dell’indice. Pertanto,

l’obiettivo di investire in azioni nel medio e lungo termine è quello di ottenere un rendimen-

to del proprio capitale superiore a quello che si otterrebbe con qualsiasi altro bene.

6

Investimento in azioni in alternativa ad altri

investimenti

• Investimento in azioni come alternativa all’investimento immobiliare: l’investimento

immobiliare non è così efficiente come l’investimento in azioni. In primo luogo, le azioni

delle grandi aziende possono essere acquistate e vendute molto più rapidamente di

quanto non si possa comprare e vendere un appartamento, cioè hanno una maggiore

liquidità. Inoltre, l’acquisto di una casa genera una serie di spese e formalità al momen-

to dell’acquisto e della vendita. Inoltre, la proprietà di un bene immobiliare genera costi

attraverso le tasse (IBI), così come la necessità di fare delle ristrutturazioni periodiche.

L’acquisto/vendita di azioni genera anche una serie di spese di acquisto e vendita, ma

non dobbiamo pagare ogni anno una tassa sulle nostre partecipazioni. D’altro canto,

possiamo anche investire in beni immobiliari investendo in azioni di SIIQ (Società di

Investimento Immobiliare Quotate) o REIT.

• Investimento in azioni in alternativa al risparmio sui depositi: I conti di risparmio e

i conti deposito offrono un rendimento inferiore rispetto agli altri beni con un rischio

maggiore, come le azioni. Molte grandi aziende distribuiscono parte dell’utile ai loro

azionisti attraverso il pagamento di dividendi, in modo che il rendimento dei dividendi

sia superiore a quello dei depositi. Investire in azioni che pagano grandi dividendi è una

strategia d’investimento in sé ed è strettamente correlata all’investimento in grandi

aziende a lungo termine.

Le buone società di solito aumentano il pagamento dei dividendi nel corso degli anni, il

che aumenta il rendimento dei nostri dividendi se deteniamo le azioni. Tuttavia, a diffe-

renza dei depositi, il capitale investito varia in valore a seconda del prezzo delle azioni,

per cui il capitale da investire non dovrebbe essere necessario e urgente nel breve e

medio termine.

Come investire in azioni

Per investire in azioni dobbiamo solo aprire un conto presso un broker. La spesa per le

commissioni è molto importante, e secondo il broker che scegliamo dovremo pagare al-

cune commissioni o no. Inoltre, molti broker addebitano commissioni per l’apertura di un

conto titoli. Tutte le spese relative all’acquisto, alla vendita e al mantenimento delle azioni

riducono la redditività finale di un investimento, per cui dovremo selezionare con attenzio-

ne quello che ci offre le condizioni più adatte allo stile di investimento che sceglieremo.

7

Dove trovare informazioni sulle società quotate

Per gli investimenti in azioni di società quotate, si raccomanda vivamente di effettuare

un’analisi del bilancio (analisi fondamentale) per valutare se l’una o l’altra società è valida

per l’investimento. Il bilancio è un quadro della situazione finanziaria di una società al

momento della sua pubblicazione (principalmente una volta all’anno, anche se le relazioni

sono emesse anche ogni tre mesi). All’interno del bilancio sono presenti tre prospetti con

maggiore rilevanza per gli altri: Lo stato patrimoniale, il conto economico e il rendiconto

finanziario.

Trattandosi di socie-

tà quotate in borsa,

devono rendere pu-

bbliche tutte queste

informazioni. Queste

informazioni sono

disponibili presso la

CONSOB. Dobbiamo

solo fare una “Ricerca

per entità” ed entrare

nell’azienda che vo-

gliamo analizzare.

Fonte: CONSOB

È anche molto interessante trasformare i dati dei conti annuali in un foglio di calcolo per

analizzare un’azienda in modo molto più approfondito, poiché saremo in grado di osser-

vare l’evoluzione delle vendite, dei profitti o del debito di un’azienda nel corso del tempo.

Inoltre, potremmo ottenere una serie di indici finanziari di redditività, indebitamento, cres-

cita, ecc. Per fare questo dobbiamo andare su questo sito web della CONSOB e seleziona-

re una società.

Fonte: CONSOB

8

Per scaricare i dati finanziari annuali dobbiamo selezionare il secondo semestre di ogni

anno. Dopo di che selezioneremo lo stato patrimoniale, il conto economico o il rendiconto

finanziario, tutti consolidati.

Le relazioni consolidate si riferiscono a un’intera società nel suo complesso, mentre le

relazioni individuali esprimono solo i dati della capogruppo. Una volta selezionata ciascu-

na di queste affermazioni, dovrete copiare e incollare le tabelle in un Excel.

Selezionando il secondo semestre di ogni anno, copiando i dati in un foglio di calcolo Excel

e ordinando tutte le informazioni, possiamo avere tutte le informazioni ordinate:

Fonte: Elaborazione propria

Nella sezione informazioni segmentate troverai informazioni sulle vendite nazionali e in-

ternazionali. Questo ti aiuterà a determinare il grado di internazionalizzazione dell’azienda.

Inoltre, è utile anche osservare le informazioni economiche dei paesi e dei mercati in cui

opera un’azienda.

9

Torna all’indice

3. Tipi di aziende

Quando si acquistano azioni di società quotate, un punto fondamentale è conoscere il

tipo di società che vogliamo incorporare nel nostro portafoglio. Ovviamente, non tutte

le aziende sono uguali e a seconda della natura della loro attività possono avere alcune

caratteristiche o altre. La classificazione fatta da Peter Lynch è molto accurata, anche se

una società può essere classificata in una o più delle seguenti categorie:

Aziende cicliche

Le aziende cicliche, come suggerisce il loro nome, dipendono molto dal ciclo economico

o dal prezzo di alcune materie prime. Dovremo quindi fare attenzione quando decidiamo

di investire in questo tipo di società. Non sono aziende che hanno profitti in crescita e mar-

gini di profitto elevati. Invece, hanno profitti e margini più alti quando sono in cima al loro

ciclo e più bassi quando sono alla fine di questo.

Pertanto, se facciamo il giusto investimento, possiamo ottenere buoni rendimenti, mentre

se non facciamo quello sbagliato, la perdita sarà grande, poiché normalmente il prezzo

di queste aziende accompagna i loro risultati. I settori ciclici sono l’acciaio, il petrolio, gli

alberghi, gli immobili, ecc. Nel mercato continuo abbiamo alcune aziende che possono

essere definite cicliche come ArcelorMittal, Acerinox, Repsol, IAG, ecc.

In generale, tutte le aziende sono in qualche modo cicliche, poiché nei periodi di crisi i

loro profitti si contraggono, ma quelle che sono eccessivamente dipendenti dal ciclo eco-

nomico o da alcune materie prime sono considerate aziende cicliche. Gli investimenti in

aziende cicliche sono più adatti agli investimenti a medio termine. Quando siamo in grado

di determinare la parte finale del ciclo per acquistarli e la parte iniziale per venderli. Di

seguito è riportato il risultato operativo di Acerinox dal 2009.

Fonte: Elaborazione propria

10Aziende solide

Le aziende solide sono grandi aziende che operano in settori maturi, ma la cui posizio-

ne sul mercato consente loro di mantenere una crescita dei profitti medio-alta, ovvero di

avere un certo vantaggio competitivo. Riescono a crescere attraverso l’internazionalizza-

zione e organicamente (senza acquisire altre società) ed a mantenere un’ottima struttura

finanziaria.

In situazioni di panico sui mercati, tendono a quotare a prezzi interessanti, anche se di so-

lito non ci sono grandi cali nei loro prezzi a causa del vantaggio competitivo che hanno, ed

è per questo che tendono a quotare a multipli un po’ alti con un rendimento dei dividendi

medio-basso.

Tuttavia, quando si investe in una società di questo tipo, occorre fare attenzione a man-

tenere il vantaggio competitivo che la rende così redditizia. L’esempio tipico è quello della

Coca-Cola per la sua forte immagine internazionale ormai consolidata nel tempo. In Spag-

na esistono alcuni esempi come Inditex (integrazione verticale nel processo di produzione

e vendita) o Viscofan (posizione di leader nel suo mercato). Il grafico seguente riporta

l’andamento d’ Inditex.

Fonte: ProRealTime

Aziende a bassa crescita

Le società a bassa crescita sono società che operano in mercati maturi e saturi. Pertanto,

non hanno la capacità di ottenere una crescita dei profitti anno dopo anno. Anche se ci

sono diverse aziende che appartengono a questo tipo, come Mapfre, il miglior esempio

11di questo tipo di azienda in Spagna sarebbe il settore energetico: Gas naturale, Endesa,

Iberdrola, REE ed Enagás.

Questo tipo di società riesce a crescere principalmente attraverso acquisizioni di altre

società operanti in altri paesi, in quanto il mercato interno è già stato rilevato da queste

ultime.

Di solito pagano un dividendo elevato in quanto non hanno molte opzioni per l’allocazione

degli utili. Gli investimenti in società a bassa crescita sono di solito effettuati a causa de-

ll’elevato rendimento dei dividendi e perché spesso hanno un reddito abbastanza ricorren-

te e prevedibile. La seguente tabella di Enagás mostra le variazioni del conto economico.

Fonte: Elaborazione propria

Aziende in forte crescita

Spesso le aziende in forte crescita sono relativamente piccole e in espansione. In tal

caso, se una di queste società viene identificata e comprata in anticipo, la redditività può

essere molto elevata, poiché il prezzo delle azioni può duplicare o aumentare di dieci volte

o più. Questo tipo di azienda è una delle meno colpite dai cicli economici, il caso tipico è

quello delle aziende tecnologiche come Google.

Fonte: ProRealTime

12In Spagna abbiamo diversi casi di aziende che negli ultimi anni hanno avuto grandi riva-

lutazioni: CIE Automotive, Viscofan o Gamesa. Molte delle grandi società quotate oggi in

Spagna erano un tempo società a forte crescita e successivamente sono diventate socie-

tà solide o a bassa crescita.

Aziende in ristrutturazione

Le aziende in fase di ristrutturazione sono aziende che si trovano ad affrontare problemi

di qualche tipo dovuti al mercato in cui operano, alla cattiva gestione, al ciclo di mercato

non sapendo come anticipare le condizioni di mercato, o all’alto livello di indebitamento

sostenuto, ecc. Quando un’azienda attraversa una situazione negativa, la sua redditività

viene messa in discussione e il prezzo crolla.

Solo quando ci sono sintomi che l’azienda si riprenderà sarà un buon momento per inves-

tire in essa, dato che probabilmente sta quotando ad un prezzo molto basso. In Spagna,

l’impresa di costruzioni OHL ha avuto problemi finanziari alla fine del 2015 e ha dovuto

effettuare un aumento di capitale.

Società con beni nascosti

Si tratta di società che detengono alcune attività eccezionali che non si riflettono nel

prezzo, almeno per il momento. Questo tipo di attività può essere una proprietà o un terre-

no, un brevetto o lo sviluppo di un dispositivo medico nel caso del settore farmaceutico.

Quando l’attività nascosta viene valutata dal mercato, il prezzo dell’azione aumenta. La

cosa difficile dei beni nascosti è trovarli, valutare se hanno davvero un potenziale e deter-

minare se tale potenziale è incorporato nel prezzo.

13Torna all’indice

4. Tipi di investimenti in borsa

Quando si investe nel mercato azionario a medio e lungo termine ci sono diversi tipi di

strategie: crescita, dividendi, investimenti di valore, GARP, buy and hold, ecc. Nella maggior

parte di esse, sarà necessario effettuare un’analisi fondamentale per determinare se le

azioni, di una o dell’altra società, sono adeguate alla strategia d’investimento che seguia-

mo. Ciò non significa che le azioni di una società possano rientrare in un solo tipo di stra-

tegia. Ad esempio, una società adatta alla strategia dei dividendi può anche essere inclusa

in un portafoglio buy and hold.

Investimento indicizzato

L’investimento indicizzato consiste nell’investire in indici azionari attraverso ETF o fondi

comuni d’investimento. Questo modo di investire nasce dall’impossibilità di molti investi-

tori e manager di battere il mercato (indice azionario) costantemente e anno dopo anno.

Questo metodo di investimento è chiamato investimento passivo perché acquista indici

azionari con l’intenzione di mantenerli nel lungo termine.

I vantaggi dell’investimento indicizzato sono principalmente la diversificazione ottenuta

investendo in un unico asset e le poche complicazioni che esso comporta, in quanto non

è necessario analizzare le società che compongono ogni indice singolarmente.

Investimento di valore

L’investimento di valore consiste nell’investire in aziende che sono quotate a prezzi par-

ticolarmente interessanti. Pertanto, il Value Investing cerca di sfruttare al meglio le diffe-

renze che il mercato offre tra prezzo e valore intrinseco. L’obiettivo di questo tipo d’inves-

timento è quello di acquistare azioni quando sono negoziate con un significativo sconto

sul valore intrinseco, cioè con un significativo margine di sicurezza. Le azioni saranno poi

vendute quando raggiungeranno il valore intrinseco o quando lo supereranno di una certa

percentuale, ad esempio del 10%. In breve, l’investimento di valore consiste nell’acquistare

a buon mercato e vendere a caro prezzo.

Per trovare il valore intrinseco, il valore a cui una società dovrebbe essere quotata, dovre-

mo effettuare un’analisi fondamentale del bilancio della società in questione. Solo allora

potremo sapere quando stiamo acquistando a buon prezzo.

14• Investimento “Contrarian”: l’investimento “Contrarian” consiste nell’ investire in azien-

de fortemente penalizzate dalla situazione economica, dal ciclo di mercato o da qual-

siasi altro motivo. L’investimento “Contrarian” consiste anche nell’investire in aziende

che non sono “alla moda” e di cui vi sono sufficienti ragioni per credere che avranno

un’elevata rivalutazione. In breve, consiste nell’investire in aziende che vengono punite

nel breve termine ma riusciranno a fruttare nel medio e lungo termine.

Investimenti in società in crescita

Gli investimenti nelle aziende in crescita cercano di individuare le aziende che si prevede

cresceranno fortemente nei prossimi anni. Queste aziende sono spesso piccole aziende

che sono in attività solo da poco tempo. Per entrambi i motivi, si tratta di aziende quotate

a prezzi elevati a causa delle forti aspettative di crescita futura. Tuttavia, se questa aspet-

tativa di crescita non sarà soddisfatta, l’investimento non sarà proficuo. È per questi motivi

che questa strategia tende a essere più rischiosa delle altre, anche se è giusto dire che

potrebbe portare a rendimenti elevati.

Quando si investe in aziende in crescita, oltre all’analisi fondamentale, è necessario effet-

tuare un’analisi qualitativa del business per determinare se si tratta davvero di un investi-

mento che può crescere così tanto in futuro.

Strategia GARP (Crescita a prezzo ragionevole)

La strategia GARP è a metà strada tra l’investimento di valore e l’investimento di società

in crescita. In particolare, la strategia GARP sceglie aziende con aspettative di crescita

moderate e non eccessivamente costose (come avviene per molte aziende in crescita),

né eccessivamente scontate, eliminando così le aziende con scarsa capacità di crescita.

Fonte: Elaborazione propria

15Comprare e tenere (Buy & Hold)

La strategia Buy & Hold consiste nell’acquistare azioni e nel mantenerle a lunghissimo

termine. Ciò implica che le aziende prescelte devono avere vantaggi competitivi e che, a

priori, le manterranno a lungo termine.

In questo tipo d’investimenti i prezzi d’acquisto sono meno importanti in quanto si prevede

una rivalutazione elevata a lungo termine. L’unico motivo per vendere un’azienda in questa

strategia è il deterioramento dei fondamentali dell’azienda stessa, che comporterebbe a

una perdita di vantaggi competitivi ed a una riduzione della crescita dell’azienda nel lungo

termine.

In breve, il Buy & Hold investe in aziende eccezionali, anche se quotate a prezzi elevati,

e non le vende mai. Secondo Warren Buffet, è meglio acquistare aziende eccezionali a

prezzi ragionevoli piuttosto che aziende normali a prezzi stracciati.

Investimento a dividendo

L’investimento in dividendi consiste nell’investire in aziende che pagano un dividendo ele-

vato su base ricorrente e crescente anno dopo anno. In genere, queste società sono

grandi e stabili in quanto non hanno molte opzioni di crescita e distribuiscono gran parte

degli utili ai loro azionisti sotto forma di dividendi.

L’investimento in questo tipo di società mira a reinvestire i dividendi ricevuti in un mag-

gior numero di azioni di società che pagano dividendi, in modo che ogni anno il reddito

ricevuto in dividendi sia maggiore. Questa strategia (a lungo termine) è utilizzata come

alternativa all’investimento in conti deposito o attività a basso rischio che forniscono un

basso rendimento.

Fonte: Elaborazione propria

16Le migliori aziende per realizzare questa strategia sono quelle con profitti stabili e, se pos-

sibile, in crescita anno dopo anno. Il requisito per investire in aziende di questo tipo è la

redditività per dividendo e la sostenibilità del dividendo.

• Dow Dogs: Questa strategia d’investimento consiste nell’avere, all’inizio di ogni anno,

una ponderazione del 10% nel portafoglio delle 10 società con il più alto dividend yield.

Investimento in aziende cicliche

L’investimento in aziende cicliche consiste nell’acquistare aziende nella parte inferiore

del ciclo e venderle nella parte superiore, quando il prezzo è molto alto e molti investitori

si aspettano profitti elevati per un lungo periodo di tempo.

Tuttavia, la natura delle aziende cicliche fa sì che esse abbiano profitti irregolari da un anno

all’altro in quanto normalmente dipendono dal prezzo di una materia prima. Per questo

motivo, l’investimento in aziende cicliche è di solito fatto a medio termine, cercando di

determinare i punti bassi e alti del ciclo per comprare e vendere.

Strategia Momentum

La strategia di momentum comporta l’aprire posizioni lunghe sui titoli che si sono ma-

ggiormente apprezzati negli ultimi 3-12 mesi e di mantenerli per i prossimi 3-12 mesi.

Questa strategia si è dimostrata redditizia ed è stata ampiamente studiata da Narasimhan

Jegadeesh e Sheridan Titman.

In questa strategia, il tipo di società e i loro fondamentali sono irrilevanti, conta solo il fatto

che abbiano avuto una rivalutazione maggiore negli ultimi mesi. Le aziende tipiche di una

strategia Momentum sono quelle che stanno attraversando un buon momento presente,

con profitti superiori alle aspettative, che sono di moda, ecc.

17Torna all’indice

5. Stato patrimoniale: Attivo

Fisso, Attivo Corriente, Passivo,

Patrimonio Netto

Nel bilancio di una società, lo stato patrimoniale è il bilancio che riflette la situazione pa-

trimoniale di un’entità in un determinato momento. Lo stato patrimoniale è strutturato in

Attività, Passività e Patrimonio Netto. A sua volta, ciascuno di questi tre elementi è suddi-

viso in conti più specifici.

Quando analizziamo una società quotata in borsa, guardiamo al bilancio consolidato, che

riunisce la società madre e le società che da essa dipendono. Un altro punto da tenere

presente è che il totale delle attività (ciò che una società possiede) coincide con la somma

delle passività totali (ciò che una società deve) e del patrimonio netto (ciò che gli azionisti

hanno contribuito a versare).

Fonte: Elaborazione propria

Attivo

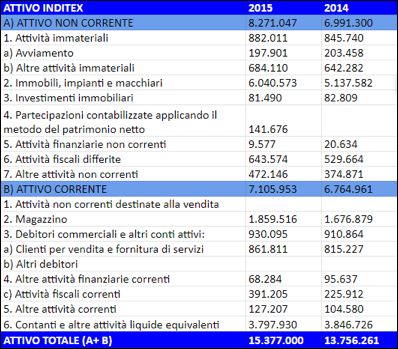

L’attivo è costituito da tutti i beni, i diritti e le altre risorse necessarie allo svolgimen-

to dell’attività dell’impresa, e che sono controllati dall’azienda. All’interno del patrimonio

possiamo anche trovare risorse che fanno parte dell’azienda, ma dalle quali ci si aspetta di

ottenere un profitto attraverso la loro vendita.

Ad esempio, il patrimonio di Inditex è costituito dai negozi di proprietà, dai centri di pro-

duzione, dal negozio online, dai diritti di riscossione dei franchisee, ecc. Le attività sono

suddivise in attività correnti e non correnti.

18Attività non correnti

Le attività che consentono alla società di svolgere la propria attività, nonché le attività

finanziarie detenute a lungo termine, costituiscono le attività non correnti. In Inditex le

attività non correnti sarebbero costituite dai locali di proprietà, dal valore dei marchi, dai

macchinari per la produzione, ecc.

• Attività immateriali: si tratta di attività non materiali che possono essere valutate eco-

nomicamente (diritti, brevetti, concessioni, applicazioni informatiche, ecc.)

• Immobilizzazioni materiali: beni relativi alla produzione, distribuzione e gestione de-

ll’azienda (beni necessari allo svolgimento dell’attività economica: macchinari, impianti

di produzione, ecc.)

• Investimenti immobiliari: immobili da cui ci si aspetta di ricavare un reddito o una

plusvalenza.

• Partecipazioni valutate con il metodo del patrimonio netto.

• Partecipazioni in società collegate sulle quali si esercita un’influenza notevole.

• Investimenti finanziari a lungo termine: attività finanziarie a lungo termine come pres-

titi, azioni, obbligazioni, ecc.

• Imposte differite attive: si tratta di imposte sul reddito anticipate derivanti dalla tassa-

zione del beneficio (riducono l’imposta dovuta in futuro).

• Altre attività non correnti: attività non correnti non classificate in nessuna delle prece-

denti voci.

Fonte: Elaborazione propria

19Attività correnti

Le Attività correnti sono costituite dai beni, diritti e risorse che si prevede saranno ven-

duti o consumati nel processo produttivo nel breve periodo (meno di un anno). In altre

parole, sono tutte attività facilmente convertibili in denaro (attività liquide). All’interno de-

ll’Attivo Circolante sono considerate anche le attività finanziarie e le disponibilità liquide

della società. Seguendo l’esempio di Inditex, le attività correnti sarebbero gli abiti prodotti

che non sono ancora stati venduti, la liquidità dei negozi, ecc.

• Attività non correnti destinate alla vendita: attività che si prevede saranno cedute

dalla società nel breve termine.

• Scorte: prodotti già prodotti, ma non ancora venduti.

• Crediti commerciali e altri crediti: ciò che i clienti devono all’azienda.

• Altre attività finanziarie correnti: attività finanziarie a breve termine, ad esempio buoni

del tesoro a 6 mesi

• Altre attività correnti: attività correnti non classificate in nessuna delle precedenti voci.

• Disponibilità liquide e mezzi equivalenti: disponibilità liquide e conti correnti.

Responsabilità

Le passività rappresentano principalmente gli obblighi di una società nei confronti dei

suoi creditori. Ad esempio, le passività di Inditex sarebbero costituite dai debiti che ha nei

confronti delle banche, da quanto deve ai suoi fornitori, ecc. A loro volta, le passività sono

suddivise in Passività correnti e Passività non correnti.

Passività non correnti

Le Passività non correnti sono costituite principalmente dalle obbligazioni che una socie-

tà ha nei confronti di terzi per un lungo periodo di tempo, ad esempio il debito emesso o

il prestito richiesto ad un istituto finanziario.

• Sovvenzioni: possibili sovvenzioni ricevute dallo Stato o da qualsiasi altro ente.

• Fondi non correnti: obbligazioni della società, ma incerte nel loro ammontare finale o

al momento del pagamento, ma con la certezza di essere a lungo termine (spese del

personale, imposte, ecc.).

• Passività finanziarie non correnti: Obblighi nei confronti di istituti di credito o di altri

tipi di entità in cui la liquidità deve essere reintegrata per un lungo periodo di tempo

(principalmente emissioni di debiti e prestiti).

• Passività per imposte differite: sono imposte sostenute ma differite nel tempo per

effetto dei benefici di tassazione. Si tratta quindi di una tassa che dobbiamo e che pa-

gheremo in futuro.

20• Altre passività non correnti: passività non correnti non classificate in nessuna delle

precedenti voci.

Passività correnti

Si tratta di obbligazioni il cui adempimento è previsto in meno di un anno in quanto in

parte legate al ciclo operativo della società.

• Passività associate ad attività non correnti in via di dismissione: passività associate ad

attività non correnti in via di dismissione.

• Fondi correnti: obbligazioni della società, ma incerte nel loro ammontare finale o al

momento del pagamento, ma con la certezza di essere a breve termine (spese per il

personale, tasse, ecc.).

• Passività finanziarie correnti: obbligazioni con istituti di credito o altri enti in cui la

liquidità deve essere reintegrata nell’esercizio in corso (principalmente emissioni di de-

biti e prestiti).

• Creditori commerciali e altri debiti: quanto è dovuto ai fornitori a breve termine per

l’acquisto di materie prime, ecc.

• Altre passività correnti: passività correnti non classificate in nessuna delle precedenti

voci.

Fonte: Elaborazione propria

21Patrimonio netto

Il patrimonio netto è costituito dai contributi degli azionisti e dagli utili accumulati dalla

società negli anni precedenti. Inoltre, è la differenza tra le Attività e le Passività (ciò che

una società ha meno ciò che deve).

• Patrimonio netto: apportato dai soci o per effetto dell’accumulo di utili degli anni pre-

cedenti e non distribuito ai soci.

• Rettifiche di cambio: contropartita delle variazioni di valore delle attività finanziarie

(altre valute, strumenti finanziari derivati, ecc.).

• Partecipazioni di minoranza: una grande società controlla solitamente altre società,

denominate “controllate”, che aggiungono tutte le loro attività e passività a quelle della

capogruppo, anche se la capogruppo non detiene il 100% delle azioni. La percentuale

di azioni non possedute dalla capogruppo rappresenta la quota di minoranza.

Fonte: Elaborazione propria

Capitale circolante

Il capitale circolante rappresenta quella parte dell’attivo corrente che viene finanzia-

ta con risorse permanenti (passività non correnti) e che in qualche modo fa capire se

la società avrà problemi finanziari a breve termine. Per meglio comprenderlo, il capitale

circolante può essere inteso come l’eccedenza delle attività correnti una volta che tutte le

obbligazioni a breve termine sono state ripagate (passività correnti).

22Fonte: Elaborazione propria

Il capitale circolante può essere calcolato e interpretato in due modi:

• FM = Attivo corrente - Passivo corrente: il capitale circolante misura la capacità ec-

cedente di un’impresa di far fronte alle proprie obbligazioni a breve termine con l’attivo

corrente. Pertanto, maggiori sono le eccedenze di attività correnti, maggiore è la salute

finanziaria di un’azienda, in quanto ci sarà più margine per far fronte ai pagamenti a

breve termine.

• FM = Risorse permanenti (Patrimonio netto + Passività non correnti) - Attività non

correnti: secondo questa interpretazione, il capitale circolante misura l’ammontare de-

lle attività correnti che sono finanziate con risorse permanenti o, in altre parole, è l’ec-

cedenza di risorse permanenti dopo la copertura dell’attività non corrente.

A seconda del segno del fondo di commutazione, può essere positivo, negativo o con un

valore zero.

• FM > 0: una parte dell’attivo circolante è finanziata da risorse permanenti, in modo da

poter far fronte alle obbligazioni a breve termine nonostante un certo ritardo nell’incas-

so da parte dei clienti o nella vendita delle scorte

• FM = 0: quando il capitale circolante è pari a zero si dice che c’è equilibrio finanziario,

tuttavia ciò implica un certo rischio in quanto tutte le attività correnti sono finanziate

con passività correnti e ciò implica che se alcune voci dell’attivo corrente non possono

essere incassate o realizzate (convertite in denaro) non sarà possibile far fronte alle

obbligazioni.

• FM < 0: parte dell’attivo non corrente è finanziata con risorse a breve termine, deter-

minando una situazione di squilibrio finanziario. Ciò potrebbe portare a difficoltà ne-

ll’adempimento degli obblighi a breve termine.

23Per quanto riguarda il capitale circolante, occorre tenere conto dei seguenti punti:

• Può verificarsi una situazione in cui una società ha un capitale circolante positivo a

causa dell’accumulo di scorte che non può vendere ma che conta come attività co-

rrenti.

• Il fondo di capitale circolante deve essere sufficientemente ampio in modo che la

società disponga di un margine di sicurezza nel caso in cui ritardi l’incasso di eventuali

conti correnti. Le obbligazioni a breve termine sono garantite per il loro ammontare e

a una certa data, ma vi è incertezza circa l’incasso di alcune voci dell’attivo circolante

(clienti e rimanenze)

• Ma non dovrebbe nemmeno essere eccessivo, in quanto le risorse permanenti con

cui viene finanziato hanno un costo superiore alla redditività fornita dalla detenzione di

attività correnti (cassa, scorte, ecc.)

• In alcune aziende un capitale circolante negativo non implica problemi finanziari. I

supermercati, ad esempio, di solito fanno pagare in contanti rinviando i pagamenti a

30, 60, 90 o addirittura 180 giorni, quindi non è raro vedere un valore delle passività co-

rrenti più alto rispetto alle attività correnti, ma questo non è un problema perché sanno

che il giorno in cui pagheranno le loro obbligazioni avranno l’importo necessario per

pagarle.

Indebitamento finanziario netto

Il debito finanziario indica l’ammontare del debito che possiede un’azienda. In altre paro-

le, è la somma che l’azienda deve a coloro che hanno prestato del denaro. Normalmente,

il debito finanziario delle società è costituito da prestiti ricevuti da istituti finanziari o da

emissioni di debito. Entrambi i tipi di debito comportano un costo, gli interessi.

Indebitamento finanziario =

Passività finanziarie non correnti + Passività finanziarie correnti

L’Indebitamento finanziario netto è l’indebitamento finanziario al netto delle attività fi-

nanziarie correnti (Altre attività finanziarie correnti) e delle disponibilità liquide e mezzi

equivalenti. In altre parole, l’Indebitamento Finanziario Netto è l’indebitamento finanziario

dopo aver sottratto le attività più liquide.

Indebitamento finanziario netto =

Indebitamento finanziario - altre attività finanziarie -

disponibilità liquide e mezzi equivalenti

24L’entità dell’Indebitamento Finanziario e dell’Indebitamento Finanziario Netto è un dato che

deve essere sempre controllato. A seconda della natura dell’attività di una società, e della

ricorrenza del suo reddito, essa può avere un grado di indebitamento più o meno elevato

in relazione alle dimensioni del suo patrimonio. Le aziende con reddito o utili stabili, come

nel caso di Abertis o REE, possono permettersi di avere livelli di indebitamento più elevati

rispetto alle altre aziende, poiché dovranno pagare un tasso di interesse più basso a causa

di quanto sopra (prevedibilità e stabilità degli utili).

Nelle aziende che aumentano il loro livello di indebitamento, dovremmo verificare se ques-

to aumento è stato accompagnato da un aumento delle dimensioni degli attivi e/o da un

aumento dei profitti. In caso contrario, quella società avrà probabilmente dei problemi nel

prossimo futuro.

Al contrario, quando l’Indebitamento Finanziario Netto è negativo significa che le attivi-

tà finanziarie insieme alle disponibilità liquide sono superiori alle passività finanziarie. In

questo caso c’è l’Excess Cash.

25Torna all’indice

6. Conto economico

Il conto economico di una società è il bilancio che indica se una società ha realizzato un

utile o una perdita in un periodo di tempo.

Come vedremo, il conto economico è strutturato in utile operativo (risultato dell’attività

della società) e in utile finanziario (risultato delle attività e passività finanziarie).

Il conto economico è importante, ma va considerato che segue il principio della compe-

tenza economica. Il principio della competenza economica significa che i ricavi e i costi

sono rilevati come ricavi e costi, piuttosto che quando sono incassati e pagati.

Il conto economico da considerare in una società quotata è il conto economico consoli-

dato, che riunisce i risultati di una società controllante e delle sue controllate.

La tabella seguente riporta le singole voci del conto economico e la loro descrizione:

Fonte: Elaborazione propria

Il conto economico tiene conto, oltre che del principio della competenza, anche delle voci

che non costituiscono flussi finanziari in entrata o in uscita, come l’ammontare delle

immobilizzazioni o la svalutazione di immobilizzazioni o di attività finanziarie.

Un altro punto da sottolineare è la percentuale di utile attribuita alla capogruppo, e più è

alta meglio è, in quanto si tratta dell’utile che la società può successivamente distribuire

come dividendo agli azionisti.

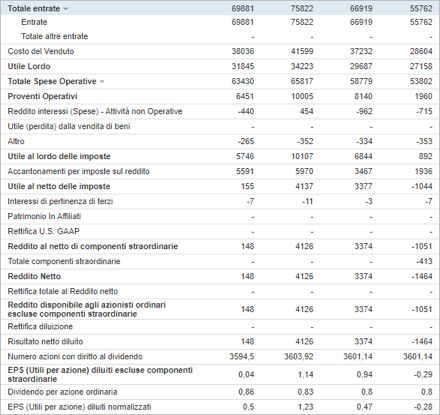

26Di seguito si riporta il conto economico di Inditex per gli anni 2015 e 2014.

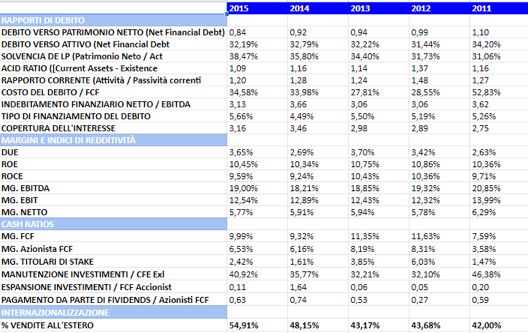

Fonte: Elaborazione propria

Dati di conto economico e margini

Un dato molto interessante da estrarre dal conto economico è il margine di utile operativo

(chiamato anche EBIT: Earnings before interest and taxes) e il margine netto (profit for the

year margin). Entrambi misurano l’efficienza dell’azienda e più alto è il margine di profitto,

più ogni unità di vendita ottiene.

Margine EBIT = Utile operativo / Vendite x 100

Margine netto = Utile d’esercizio / Vendite x 100

27Torna all’indice

7. EBITDA e margine EBITDA

L’EBITDA o Earning Before Interest, Taxes, Depreciation and Amortization è uno dei più

importanti indicatori finanziari quando si effettua l’analisi fondamentale di una società.

L’EBITDA è interpretato come il margine operativo lordo e misura gli utili ricorrenti di una

società, considerando solo l’attività produttiva della società e senza considerare gli oneri

finanziari, le imposte, gli ammortamenti e le svalutazioni di attività.

L’utilizzo dell’EBITDA deve comportare l’analisi di altri aspetti della società. In caso con-

trario, un’analisi isolata dell’EBITDA può portare ad un’interpretazione errata. Per esempio:

• L’EBITDA non tiene conto per il suo calcolo di una serie di flussi di cassa in uscita, come

il rimborso del capitale dei prestiti che la società ha contratto, pertanto non può essere

utilizzato per misurare la liquidità generata dalla società.

• L’EBITDA non tiene conto degli investimenti necessari al mantenimento dell’attività.

Tali investimenti compaiono nel rendiconto finanziario, ma possono essere approssi-

mativamente ammortizzati.

Come viene calcolato l’EBITDA di un’azienda spagnola?

Sulla base del conto economico consolidato, il calcolo dell’EBITDA è molto semplice:

• EBITDA = Risultato operativo - Ammortamento delle immobilizzazioni - Rivalutazioni e

plusvalenze o minusvalenze da cessione di immobilizzazioni - Allocazione di contributi

in conto capitale per attività non finanziarie e altre attività - Altri risultati.

A titolo di esempio, vedremo l’EBITDA di Inditex negli anni 2015 e 2014:

Fonte: Elaborazione propria

28Il margine EBITDA è la misura dell’efficienza di una società, ovvero il margine EBITDA è

il margine lordo ottenuto dalla vendita di prodotti. Pertanto, più alto è il margine EBITDA,

meglio è. Come per altri dati, questo margine deve essere confrontato con quello delle

aziende dello stesso settore.

Margine EBITDA = EBTDA / Vendite x 100

29Torna all’indice

8. Rendiconto finanziario

Il Rendiconto Finanziario misura la capacità di generazione di cassa di una società in un

determinato periodo di tempo. Il rendiconto finanziario comprende tutte le voci che com-

portano un afflusso o un deflusso di cassa. Pertanto, il rendiconto finanziario è più difficile

da manipolare rispetto al conto economico, in quanto quest’ultimo dipende da voci che

non comportano alcun flusso di cassa in entrata e/o in uscita.

Per effettuare un’analisi fondamentale di una società quotata in borsa, è necessario con-

siderare il rendiconto finanziario consolidato in quanto tiene conto del flusso di cassa

della società madre e di tutte le società che da essa dipendono. Il rendiconto finanziario

è di vitale importanza per effettuare una corretta analisi fondamentale. In questo modo,

sapremo se un’azienda ha bisogno di indebitarsi per fare investimenti che vi permettano di

crescere, se vi state indebitando per pagare il dividendo o se avete bisogno di forti investi-

menti per mantenere l’attività commerciale.

Il rendiconto finanziario è suddiviso in tre parti: flussi finanziari derivanti dall’attività

operativa (variazioni di cassa dal conto economico), flussi finanziari derivanti dall’attività

di investimento (variazioni delle attività) e flussi finanziari derivanti dall’attività finanzia-

ria (variazioni delle passività e del patrimonio netto).

I flussi di cassa derivanti dall’attività operativa possono essere rappresentati in due modi

diversi, a seconda che si utilizzi il metodo diretto o indiretto. Il metodo diretto specifica gli

incassi e i pagamenti determinati dalle attività operative, mentre il metodo indiretto assu-

me l’utile al lordo delle imposte e aggiunge e sottrae dall’utile le voci che non rappresenta-

no un flusso di cassa in entrata e in uscita.

La maggior parte delle grandi società redige il rendiconto finanziario utilizzando il metodo

indiretto. Pertanto, tale metodo sarà analizzato prendendo come riferimento il rendiconto

finanziario di Inditex, che utilizza il metodo indiretto:

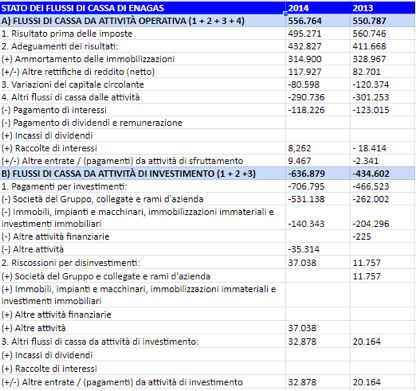

30Fonte: Elaborazione propria

I flussi operativi si basano sul risultato ante imposte (1 ). Le rettifiche vengono poi appor-

tate al conto economico (2) per le voci che non comportano flussi di cassa in entrata e in

uscita. Le variazioni del capitale circolante (3) si riferiscono a variazioni delle rimanenze,

dei debiti, delle attività e passività correnti, ecc.

Fonte: Elaborazione propria

I flussi di cassa derivanti da attività di investimento sono suddivisi in (1) pagamenti per

investimenti, (2) incassi da dismissioni e (3) altri flussi da attività di investimento. Questa

sezione è molto importante in quanto riporta gli investimenti necessari che una società

deve fare per mantenere l’attività dell’azienda. Le voci che appaiono nella sezione (1) si

riferiscono a:

• Società del gruppo e collegate e rami d’azienda: si tratta di investimenti effettuati

per incrementare la partecipazione in società del gruppo e collegate. Lo scopo dell’au-

mento della partecipazione è quello di aumentare gli utili futuri della società madre.

Pertanto, si tratta normalmente di un investimento considerato come un investimento

di crescita.

31• Immobilizzazioni materiali e immateriali e investimenti immobiliari: detto anche CA-

PEX. Di solito è legato all’investimento necessario per mantenere il flusso di cassa

dell’attività operativa. Tuttavia, questo non è sempre il caso, in quanto questa voce può

includere investimenti destinato a crescere in profitti. I rendiconti finanziari delle socie-

tà di solito riflettono il capitale destinato a mantenere l’attività e a crescere.

• Altre attività finanziarie: si tratta di investimenti finanziari quali prestiti, obbligazioni,

azioni, ecc.

• Altre attività: si tratta di investimenti in attività che non possono essere classificate in

nessuna delle precedenti voci.

La sezione (2) si riferisce agli stessi conti di cui sopra in caso di dismissione. Le cessioni

avvengono per diversi motivi: l’azienda non ha più bisogno di un’attività, l’investimento non

è più redditizio come previsto, l’attività ceduta non è più un’attività strategica dell’azienda,

oppure sono necessari soldi per far fronte a un nuovo investimento o per pagare i debiti.

Fonte: Elaborazione propria

I flussi di cassa derivanti da attività di finanziamento sono suddivisi in (1) incassi (paga-

menti) per strumenti rappresentativi di capitale, (2) incassi (pagamenti) per strumenti di

passività finanziarie, (3) pagamenti per dividendi e remunerazione di altri strumenti rappre-

sentativi di capitale e (4) altri flussi di cassa da attività di finanziamento.

La sezione (1) si riferisce all’emissione, all’acquisizione, al rimborso e alla cessione di

azioni proprie. L’emissione rappresenta un afflusso di liquidità per il premio azionario in-

cassato. L’acquisizione e la cessione sono acquisti e vendite sul mercato delle azioni pro-

prie. Infine, l’ammortamento significa far scomparire le azioni che la società detiene in

azioni proprie (azioni proprie), ma rappresenta un deflusso di cassa solo quando vengono

ammortizzate azioni di valore inferiore al valore nominale.

La sezione (2) è suddivisa in emissioni di debito (flusso di cassa in entrata) e rimborso

32e ammortamento del debito (flusso di cassa in uscita). Un’emissione di debito genera li-

quidità nell’azienda, ma questo implica un aumento del debito dell’azienda, mentre un am-

mortamento consuma liquidità dall’azienda, ma con questo è possibile eliminare il debito

finanziario dell’azienda. Se le due voci hanno un valore simile, l’azienda paga un debito in

essere e mettendone uno nuovo. Questo può essere buono o cattivo a seconda del diffe-

renziale dei tassi d’interesse, ma in entrambi i casi il livello di indebitamento dell’azienda

viene mantenuto.

Infine, restano da spiegare gli altri flussi operativi, di investimento e di finanziamento e il

punto (3) del flusso di cassa del finanziamento. A tale riguardo, gli incassi e i pagamenti di

dividendi e interessi possono essere inclusi in più voci. Ciò che è veramente importante è

identificare dove queste voci sono classificate in quanto ogni azienda segue i propri criteri.

Concetto Alternative

Interessi raccolti Flusso operativo/flusso di investimento

Interessi pagati Flusso operativo/flusso di finanziamento

Dividendi addebitati Flusso operativo/flusso di investimento

Dividendi pagati Flusso operativo/flusso di finanziamento

33Torna all’indice

9. Come interpretare il rendiconto

finanziario

Il rendiconto finanziario è forse il rendiconto finanziario più importante per l’analisi di una

società per fondamentali. Il rendiconto finanziario registra tutto il denaro che entra ed esce

da un’attività in un periodo e misura la capacità di generare liquidità. Il rendiconto finan-

ziario è importante per i seguenti motivi:

• Il rendiconto finanziario utilizza il principio della competenza temporale nel conto eco-

nomico. I proventi e gli oneri sono rilevati a conto economico quando sono rilevati e

non quando sono incassati pagati.

• Permette di osservare la crescita e la diminuzione del debito. Quando un’azienda

emette un debito, questo rappresenta un afflusso di cassa e quando l’azienda paga il

capitale di un debito (ammortamento), questo rappresenta un deflusso di cassa, ma

un aumento del debito non è, a priori, positivo.

• Nel conto economico compare la voce “ammortamenti” che serve ad approssimare

l’investimento necessario al mantenimento dell’attività. Nel rendiconto finanziario pos-

siamo vedere l’effettivo investimento effettuato dall’azienda, sia per mantenere l’atti-

vità che per espandersi. Allo stesso modo possiamo vedere se la società ha effettuato

disinvestimenti negli ultimi anni.

• Un altro punto importante è quello di guardare ai dividendi pagati durante un anno

fiscale. I dividendi rappresentano spesso un significativo flusso di cassa in uscita per

molte aziende.

In breve, guardando il rendiconto finanziario possiamo vedere l’aumento/diminuzione del

debito, il pagamento degli interessi, gli investimenti effettuati (sia per mantenere la strut-

tura produttiva del business che per crescere) e i dividendi pagati agli azionisti. In questo

modo possiamo osservare la percentuale che rappresenta il pagamento di investimenti,

interessi e dividendi rispetto al free cash flow (FCF). Possiamo anche vedere se gli inves-

timenti da crescere sono stati finanziati con la liquidità generata dall’azienda o con l’emis-

sione di debiti.

Flusso di cassa libero (Free Cash Flow)

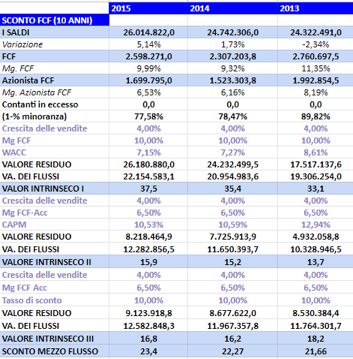

Il FCF è il flusso di cassa ottenuto dalle attività operative dopo che sono stati detratti gli

investimenti per il mantenimento dell’attività. In altre parole, il FCF è il denaro generato

34dall’impresa, al netto dei costi di produzione, con il quale vengono pagati i creditori (inte-

ressi sul debito), gli azionisti (dividendi) e gli investimenti per la crescita.

Il FCF è una grandezza molto importante perché possiamo misurare se gli investimenti

necessari per mantenere l’attività / interessi / dividendi pagati sono molto elevati in rela-

zione al FCF generato. Idealmente, gli investimenti per mantenere l’attività e gli interessi

sul debito sono bassi rispetto al FCF, quindi l’azienda potrebbe dedicare una parte maggio-

re al pagamento dei dividendi o crescere come azienda. Dovrai anche considerare se per

pagare tutte queste voci l’azienda deve aumentare il suo debito.

Analisi del rendiconto finanziario

Detto questo, è meglio elaborare il rendiconto finanziario in modo che tutto quanto sopra

sia meglio osservato. Partiamo dal rendiconto finanziario, in questo caso il rendiconto

finanziario di Enagás:

35Puoi anche leggere