FOCUS MENSILE FISCALITA' LA DICHIARAZIONE IVA 2018 - Esame delle principali novità

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SLIDE 1

23 FEBBRAIO

2018

FOCUS MENSILE FISCALITA’

LA DICHIARAZIONE IVA 2018

Esame delle principali novità

Torino, 23 febbraio 2018

Relatore:

Andrea Gippone - Commercialista

SLIDE 2

23 FEBBRAIO

2018

DICHIARAZIONE IVA

L’Agenzia delle Entrate, con Provvedimento protocollo

10581/2018 del 15.01.2018, ha approvato i modelli e le relative

istruzioni del Modello Iva 2018 e Modello Iva Base/2018, relativi

all’anno 2017.

La prima novità riguarda la data di presentazione, che da questo anno

in poi, è fissata nel periodo compreso tra l’1 febbraio e il 30 aprile

2018. In ogni caso si considerano valide le dichiarazioni pervenute

entro i 90 giorni successivi.

Circa la modalità di trasmissione, questa dovrà avvenire solo per via

telematica.

SLIDE 3

23 FEBBRAIO

2018

NOVITA’ DEL FRONTESPIZIO

Nella nuova formulazione del frontespizio, è stata eliminata la

sottoscrizione da parte dell’ente o della società controllante, non

dovendo più quest’ultima sottoscrivere la dichiarazione di ogni società

controllata, la quale partecipa alla liquidazione dell’Iva di gruppo.

.

SLIDE 4

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VE

Nella Sezione 4, il rigo VE38 è stato rinominato in “Operazioni

effettuate nei confronti dei soggetti di cui all’art.17-ter”, nel quale

occorre indicare le operazioni effettuate nei confronti sia delle PA che

delle società di cui al nuovo co. 1-bis dell’art. 17-ter, DPR 633/1972 (a

partire dal 1° luglio 2017).SLIDE 5

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VF e VJ

E’ stato soppresso il rigo VJ12 nel quale venivano riportati gli

acquisti di tartufi da raccoglitori occasionali e pertanto tali acquisti

(per i quali non era ammessa la detrazione) non vanno più indicati nel

rigo VF19.

Inoltre è stato inserito il nuovo rigo VJ18, denominato “acquisti dei

soggetti di cui all’art. 17-ter”, per indicare gli acquisti effettuati da

parte delle PA e dalle società di cui al nuovo co. 1-bis dell’art. 17-ter,

DPR 633/1972 (a partire dal 1° luglio 2017).SLIDE 6

23 FEBBRAIO

2018

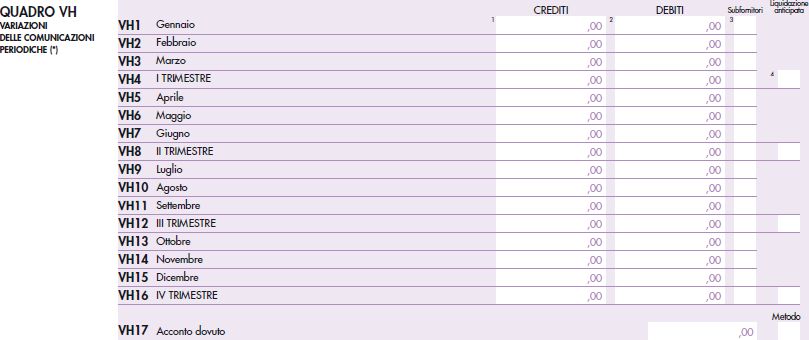

NOVITA’ DEL QUADRO VH

La compilazione del quadro VH, a partire da quest’anno,

diventa necessario esclusivamente nel caso in cui si intenda inviare,

integrare o correggere i dati omessi, incompleti o errati nelle

comunicazioni delle liquidazioni periodiche iva.

In tal caso è obbligatorio indicare tutti i dati, anche quelli che non

oggetto di invio, integrazione o correzione.

In ogni caso non viene meno l’applicazione della sanzione ci cui al comma

2-ter, D.Lgs n. 471/1997, comunque riducibile per effetto

dell’applicazione del ravvedimento operoso.SLIDE 7

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VH

Nel caso in cui si verifichi la necessità di correggere una

comunicazione di liquidazione periodica già inviata, si presentazione due

diverse soluzioni alternative:

1) Correzione della liquidazione periodica: occorre procedere con la

ripresentazione della comunicazione periodica e con il pagamento

della relativa sanzione (anch’essa ravvedibile): in tal caso NON

occorre compilare il quadro VH della dichiarazione Iva;

2) Correzione in sede di dichiarazione: la comunicazione periodica

NON viene corretta, ma viene compilato il quadro VH della

dichiarazione Iva e pagata la sanzione, eventualmente ridotta.SLIDE 8

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VH

Nella Sezione 1 del quadro VH è stata eliminata la casella

«ravvedimento», sostituita dalla casella «Subfornitori».

Inoltre sono stati previsti 4 nuovi campi per i contribuenti trimestrali

(VH4, VH8, VH12 e VH 16) e conseguentemente sono stati rinumerati i

righi per i contribuenti mensili secondo il seguente schema:

Mese di riferimento rigo Mese di riferimento rigo

GENNAIO VH1 LUGLIO VH9

FEBBRAIO VH2 AGOSTO VH10

MARZO VH3 SETTEMBRE VH11

APRILE VH5 OTTOBRE VH13

MAGGIO VH6 NOVEMBRE VH14

GIUGNO VH7 DICEMBRE VH15SLIDE 9

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VH

A partire dalla dichiarazione iva di quest’anno, è stato previsto

che il risultato della liquidazione dell’ultimo periodo (mensile o

trimestrale) debba essere indicato al netto dell’acconto dovuto.

Infine, è stato altresì inserita, a margine dei nuovi righi VH

dei contribuenti trimestrali, una casella denominata «liquidazione

anticipata», che deve essere barrata dai contribuenti con liquidazioni

‘’miste‘’ (ossia con contabilità separate, e liquidazioni sia mensili che

trimestrali), i quali intendano compensare gli esiti delle liquidazioni

trimestrali con quelli dell’ultimo mese del medesimo trimestre.SLIDE 10

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VHSLIDE 11

23 FEBBRAIO

2018

NUOVO QUADRO VM

A seguito della soppressione della Sezione 2 del Quadro VH

che conteneva i dati riferiti ai ‘’versamenti immatricolazione auto UE’’,

è stato introdotto il nuovo Quadro VM.

Esso è stato appositamente previsto per l’indicazione dei versamenti

eseguiti nel corso dell’anno, utilizzando il Modello F24 «Versamenti con

elementi identificativi», relativi alla voltura di autoveicoli, motoveicoli

e loro rimorchi, anche nuovi, oggetto di acquisto intracomunitario,

all’atto della prima cessione interna.

La compilazione del quadro svolge proprio la funzione di controllo dei

versamenti effettuati.SLIDE 12

23 FEBBRAIO

2018

NUOVO QUADRO VM

Tabella di raccordo tra righi della dichiarazione e codici tributo F24:

Cod. tributo rigo Cod. tributo rigo

6201 VM1 6207 VM7

6202 VM2 6208 VM8

6203/6231 VM3 6209/6233 VM9

6204 VM4 6210 VM10

6205 VM5 6211 VM11

6206/6232 VM6 6212/6234 VM12SLIDE 13

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VK

Il Quadro VK, riservato alle società controllanti e controllate

che partecipano alla liquidazione dell’iva di gruppo, contiene alcune

importanti novità.

Nella Sezione 1, al rigo VK1, è stata introdotta la nuova casella

denominata ‘’operazioni straordinarie’’, da compilare nel caso in cui la

società dante causa di una operazione straordinaria è fuoriuscita dalla

liquidazione dell’iva di gruppo a cui partecipava, prima dell’operazione

straordinaria.SLIDE 14

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VK

Sono stati soppressi i righi VK2 «codice», VK35 «versamenti

integrativi di imposta» e il riquadro ‘’sottoscrizione dell’ente o società

controllante’’.

Sono stati introdotti i nuovi righi:

- VK28: per indicare l’importo trasferito alla controllante che è

tenuta a determinare l’acconto dovuto per il gruppo;

- VK34: per indicare l’importo dei versamenti effettuati relativi

all’imposta dovuta per la prima cessione interna di autoveicoli

oggetto di acquisto intracomunitario.SLIDE 15

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VG

Nella Sezione 1 e 2 del Quadro VG, riservato alle società

controllanti che partecipano alla liquidazione dell’iva di gruppo, sono

stati eliminati i campi relativi all’indicazione della denominazione o

Ragione sociale, della natura giuridica e della firma del rappresentante

legale. Inoltre, nella Sezione 1, nei righi da VG2 a VG4, sono stati

introdotti i campi 3 «ingresso» e 4 «fuoriuscita» per comunicare,

rispettivamente, la data di ingresso o di fuoriuscita dalla procedura di

liquidazione Iva di gruppo, a partire dal 1°gennaio dell’anno di

presentazione della dichiarazione, di una o più società controllate.SLIDE 16

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VGSLIDE 17

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VX

Sono stati introdotti i nuovi righi VX7 ‘’Iva dovuta da

trasferire’’ e VX8 ‘’Iva a credito da trasferire’’ per indicare,

rispettivamente, l’Iva a debito o l’Iva a credito, trasferita dalla

società partecipante alla liquidazione Iva di gruppo nel corso dell’anno,

a favore della società capogruppo.SLIDE 18

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VO

Nel Quadro VO è stato inserito il nuovo rigo VO26 destinato

alle imprese minori per indicare di aver optato per la tenuta dei

semplici registri iva senza le annotazioni relative agli incassi e ai

pagamenti (cosiddetto «metodo della registrazione»).

Tale opzione è vincolante per un triennio ed è valida sino a revoca.

Inoltre, l’opzione per la contabilità ordinaria (VO20) da parte sempre

delle imprese minori diventa ora vincolante per un triennio anziché per

un solo anno.SLIDE 19

23 FEBBRAIO

2018

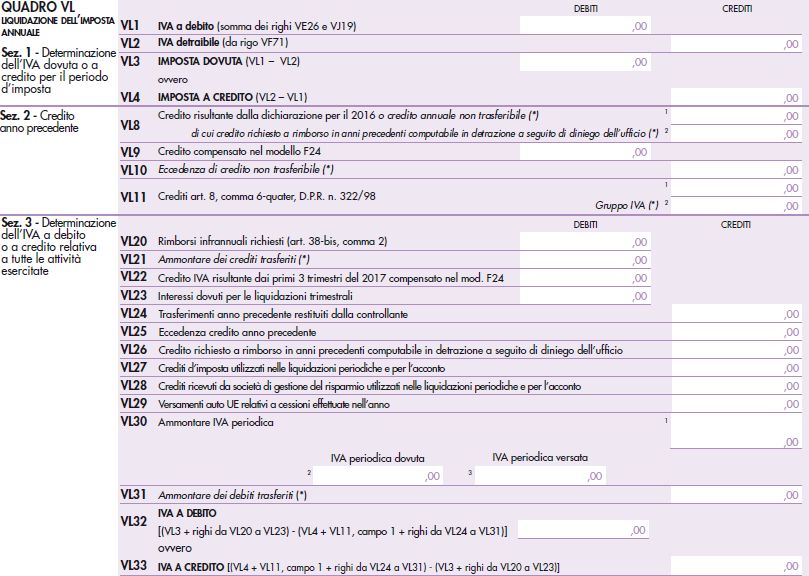

NOVITA’ DEL QUADRO VL

Sono state apportate numerose modifiche al Quadro VL.

Nella Sezione 3 sono stati soppressi i seguenti righi:

- Rigo VL24: dove venivano indicati i versamenti auto UE effettuati

nell’anno, ma relativi a cessioni successive, con conseguente

rinumerazione dei righi successivi;

- Rigo VL29: denominato «ammontare dei versamenti periodici, da

ravvedimento, interessi trimestrali, acconto»;

- Rigo VL31: denominato «versamenti integrativi di imposta».

Il campo 2 del rigo VL28 è stato sostituito con un rigo autonomo (il

nuovo rigo VL28, mentre il campo 1 è stato sostituito con il rigo VL27.SLIDE 20

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VL

Sono stati invece introdotti i seguenti nuovi righi:

- Rigo VL29: per indicare l’ammontare complessivo dei versamenti

relativi all’imposta dovuta per la prima cessione interna, avvenuta nel

corso dell’anno, di autoveicoli oggetto di acquisto intracomunitario;

- Rigo VL30: composto da tre campi:

- campo 2: nel quale indicare l’ammontare complessivo dell’Iva

periodica dovuta;

- campo 3: nel quale riportare l’ammontare complessivo dei

versamenti periodici effettuati;

- campo 1: in cui indicare il maggiore tra il campo 2 e il campo 3SLIDE 21

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VL

In particolare, ai fini della corretta compilazione del rigo

VL30, occorre procedere come segue:

- Campo 2: l’importo in esso indicato deve corrispondere alla

somma degli importi indicati nel rigo VP14 di tutti i modelli di

comunicazioni iva presentati nel corso dell’anno (oppure dei righi del

quadro VH in caso di compilazione), oltre all’importo indicato al rigo

VP13 dell’ultima comunicazione iva presentata;

- Campo 3: il totale dei versamenti periodici, compresi gli

interessi trimestrali e l’acconto iva, ricomprendendo anche l’importo

versato a seguito di ravvedimento.SLIDE 22

23 FEBBRAIO

2018

NOVITA’ DEL QUADRO VLSLIDE 23

23 FEBBRAIO

2018

VERSAMENTO DEL SALDO IVA

L’importo dovuto a saldo è quello che risulta al rigo VL38,

denominato «totale iva a saldo» (che andrà riportato nel rigo VX1) e

comprende anche gli interessi periodici dovuti dai contribuenti

trimestrali. Solo qualora tale importo sia almeno pari a 10,33 euro

dovrà essere versato, altrimenti nulla è dovuto.SLIDE 24

23 FEBBRAIO

2018

VERSAMENTO DEL SALDO IVA

Circa i termini di versamento del saldo Iva si possono adottare

diverse soluzioni:

1) Versamento in unica soluzione entro il 16 marzo;

2) Versamento rateale mensile a partire dal 16 marzo, ma comunque

non oltre il 16 novembre, con la corresponsione di interessi mensili

nella misura dello 0,33%;

3) Versamento in sede di dichiarazione dei redditi, con importo

maggiorato dello 0,4% per ogni mese o frazione di mese successiva

al 16 marzo; in tal caso si può ulteriormente differire il versamento

di un altro mese, sempre applicando la maggiorazione dello 0,4%

all’importo totale.SLIDE 25

23 FEBBRAIO

2018

VERSAMENTO DEL SALDO IVA

Nello specifico le date di scadenza per il versamento in sede

di dichiarazione dei redditi sono:

- 2 luglio senza la maggiorazione:

- 20 agosto con la maggiorazione

Anche nel caso si optasse per il versamento in sede di

dichiarazione dei redditi (senza o con maggiorazione), si può rateizzare

l’importo, ma secondo il piano di rateizzazione proprio del versamento

delle imposte della dichiarazione dei redditi.SLIDE 26

23 FEBBRAIO

2018

IVA A CREDITO

Qualora dalla dichiarazione Iva risultasse un importo a

credito, questo verrà riportato nel rigo VL39, nonché nel rigo VX2.

Circa il suo utilizzo si potrà decidere tra:

1) Compensazione verticale: da riportare nel rigo VX5 ed è

liberamente utilizzabile in diminuzione dei debiti del medesimo

tributo;

2) Richiesto a rimborso: da riportare nel rigo VX4, indicando la causale

del rimborso tra quelle possibili e qualora trattasi di un

contribuente ammesso al rimborso in via prioritaria, specificandone

il relativo codice.SLIDE 27

23 FEBBRAIO

2018

IVA A CREDITO

3) Compensazione orizzontale: da riportare sempre nel rigo VX5, per

poter essere utilizzato in compensazione con altri tributi vigono le

seguenti limitazioni:

- Per i primi 5.000 euro il credito è liberamente compensabile a

partire dal 1°gennaio dell’anno successivo;

- Per la parte eccedente i 5.000 euro il credito è utilizzabile in

compensazione orizzontale solo a partire dal 10°giorno successivo

alla presentazione della dichiarazione Iva e a condizione che sia

stato apposto il visto di conformità o sia sottoscritta dall’organo

incaricato ad effettuare il controllo contabile.SLIDE 28

23 FEBBRAIO

2018

QUADRO VXSLIDE 29

23 FEBBRAIO

2018

LIQUIDAZIONE PERIODICA IVA IV TRIMESTRE

Circa la compilazione della suddetta comunicazione si

segnalano alcune particolarità:

- I contribuenti trimestrali compilano la comunicazione senza tener

conto degli aggiustamenti dovuti a seguito di variazione del pro-rata;

- I contribuenti trimestrali non dovranno compilare i righi VP11

(crediti d’imposta), VP12 (interessi dovuti per liquidazioni

trimestrali) e VP14 (Iva da versare o a credito);

- Nel caso di liquidazioni iva di gruppo, la controllante non deve

riportare i dati relativi ai saldi degli enti o società con liquidazioni

trimestrali in quanto confluiranno nella dichiarazione annuale.SLIDE 30

23 FEBBRAIO

2018

LIQUIDAZIONE PERIODICA IVA IV TRIMESTRE

Circa l’ammontare dell’acconto dovuto, si segnala la discrepanza con la

dichiarazione Iva, in quanto nel rigo VP13 occorre indicare solo

l’ammontare dell’acconto dovuto anche se non versato, ma senza alcuna

specificazione circa il metodo scelto.Puoi anche leggere