IL REGIME FORFETARIO Ebook gratuito - Autori: Fisco7

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ebook gratuito IL REGIME FORFETARIO Autori: Monica Casalicchio, Alberto Frate, Mariangela Moretto

Sommario

Introduzione ...................................................................................................................................................... 3

Una premessa linguistica ................................................................................................................................... 3

Una premessa normativa .................................................................................................................................. 3

I soggetti beneficiari .......................................................................................................................................... 3

Capitolo 1. Requisiti di accesso e permanenza ............................................................................................ 4

1.1 I requisiti di accesso al regime e le modifiche apportate dalla Legge di bilancio 2020......................... 4

1.2 Le cause ostative all’ingresso al regime ................................................................................................ 4

1.2.1 La detenzione di partecipazioni in società di capitali ........................................................................ 5

1.2.2 L’adozione di regimi speciali IVA o la determinazione del reddito con criteri forfetari .................. 10

1.2.3 Soggetti non residenti ..................................................................................................................... 10

1.2.4 Soggetti che effettuano in via esclusiva o prevalente attività di cessione di fabbricati o di porzioni

di essi, terreni edificabili o la vendita di mezzi di trasporto nuovi .................................................................. 11

1.2.5 Partecipazione in società di persone, associazioni o imprese familiari .......................................... 11

1.2.6 Soggetti che detengono quote in società a responsabilità limitata in regime di trasparenza. ....... 11

1.3 Decorrenza e fuoriuscita dal regime ................................................................................................... 11

Capitolo 2. Determinazione del reddito e compilazione del quadro LM in redditi PF .............................. 12

2.1 Determinazione del reddito ................................................................................................................ 12

2.1.1 Le novità previste dalla Legge di bilancio 2020 ............................................................................... 13

2.1.2 Il quadro LM del modello Redditi PF ............................................................................................... 13

2.2 Semplificazioni IVA e fiscali ................................................................................................................. 15

2.2.1 Semplificazioni IVA .......................................................................................................................... 15

2.2.2 Semplificazioni fiscali ....................................................................................................................... 15

2.2.3 Dicitura in fattura ............................................................................................................................ 15

2.2.4 Reverse charge ................................................................................................................................ 16

2.3 Contributi previdenziali ....................................................................................................................... 16

2.4 Regime forfetario e start up ................................................................................................................ 17

Capitolo 3. I passaggi di regime e la necessità di effettuare le rettifiche .................................................. 18

3.1 Le rettifiche per i contribuenti in attività che accedono al regime forfetario ..................................... 19

3.1.1 Le rettifiche ai fini IVA ..................................................................................................................... 19

3.1.2 La rettifica nella Dichiarazione IVA e il pagamento dell’imposta dovuta ........................................ 20

3.1.3 Ulteriori rettifiche IVA in presenza di operazioni ad “esigibilità differita” ...................................... 22

3.1.4 Le rettifiche ai fini delle imposte dirette ......................................................................................... 25

3.1.5 Le rimanenze ................................................................................................................................... 25

3.1.6 I componenti positivi e negativi rinviati da precedenti periodi ...................................................... 25

1

3.2 Le rettifiche per i contribuenti che fuoriescono dal regime forfetario ............................................... 28

3.2.1 Le rettifiche ai fini IVA ..................................................................................................................... 28

3.2.2 Le rettifiche ai fini delle imposte dirette ......................................................................................... 29

3.2.3 Le rimanenze ................................................................................................................................... 30

3.3 Le rettifiche per i contribuenti che fuoriescono dal regime dei minimi .............................................. 30

3.3.1 Le rettifiche ai fini IVA ..................................................................................................................... 31

3.3.2 Le rettifiche ai fini delle imposte dirette ......................................................................................... 32

3.3.3 Le rimanenze ................................................................................................................................... 32

Capitolo 4. Il regime di deduzione delle perdite ........................................................................................ 33

4.1 Il regime previgente............................................................................................................................. 33

4.2 Il nuovo regime di scomputo delle perdite per i soggetti Irpef dal 2019 ............................................ 34

4.3 Il riporto delle perdite per i contribuenti in regime forfetario ............................................................ 34

Capitolo 5. La gestione dei beni strumentali nel regime forfetario ........................................................... 36

5.1 Rilevanza dei costi ............................................................................................................................... 37

5.2 Passaggi di regime ............................................................................................................................... 37

5.2.1 Accesso al regime forfetario ............................................................................................................ 37

5.2.1.1 Provenienza: regime ordinario ........................................................................................................ 37

5.2.1.2 Provenienza: regime dei minimi ...................................................................................................... 38

5.2.2 Uscita dal regime forfetario............................................................................................................. 38

5.2.2.1 Ingresso nel regime ordinario.......................................................................................................... 38

Capitolo 6. Altri adempimenti.................................................................................................................... 39

6.1 Fattura elettronica ............................................................................................................................... 39

6.2 Corrispettivi telematici ........................................................................................................................ 39

6.3 Invio tessera sanitaria.......................................................................................................................... 40

6.4 Operazioni con l’estero (VIES) ............................................................................................................. 40

6.4.1 Cessioni di beni intracomunitarie .................................................................................................... 41

6.4.2 Acquisti di beni intracomunitari ...................................................................................................... 41

6.4.3 Prestazioni di servizi ricevute da soggetti non residenti o rese ai medesimi .................................. 42

6.4.4 Importazioni, esportazioni ed operazioni ad esse assimilate.......................................................... 42

6.5 Ritenute operate e subite .................................................................................................................... 42

2

Introduzione

Una premessa linguistica

Dal dizionario Treccani on line:

forfetàrio (o forfetàrio, disus. forfaitàrio ‹forfet-›) agg. [dal fr. forfaitaire, der. di forfait]. – A forfait, cioè in

misura fissa, precedentemente convenuta, e in blocco: contratto, prezzo, compenso f.; una prestazione, una

collaborazione f., compensata a forfait. Avv. forfet(t)ariaménte, a forfait: una collaborazione compensata

forfetariamente; assolvere forfetariamente un’imposta.

L'aggettivo significa "in misura fissa", deriva dal sostantivo francese forfait, da cui, a sua volta, ha origine

l'aggettivo francese forfaitaire, italianizzato in forfaitario, forma ormai in disuso (come conferma il dizionario

Treccani) e modificatasi in forfetario per adattamento della grafia all'effettiva pronuncia.

Alcuni preferiscono la forma forfetario, con una sola t, perché più vicina all’origine francese del sostantivo

forfait; altri, invece, raddoppiano fonosintatticamente la -t e scrivono forfettario.

Nel prosieguo della nostra trattazione, utilizzeremo il termine “forfetario”, accostandoci così in modo

rigoroso alla sua etimologia.

Una premessa normativa

La Legge di Stabilità 2015 n. 190/2014, art. 1 cc. 54-89, ha introdotto il regime forfetario ed ha abrogato tutti

gli altri regimi agevolati precedenti. Dalla sua introduzione, la normativa è stata oggetto di numerose

revisioni. A partire dal 1° gennaio 2016, quindi, il regime forfetario è rimasto l’unico regime agevolato

adottabile da parte di tutti coloro che intraprendono una nuova attività o proseguono un’attività già

esistente. Il regime forfetario costituisce dunque il regime naturale per tutti coloro che sono in possesso dei

requisiti di accesso e che non incorrono in nessuna causa di esclusione.

Il regime forfetario, in luogo della tassazione ordinaria, prevede una tassazione sostituiva con un’aliquota

agevolata pari al 15% ridotta al 5% in caso di start up.

Per coloro che adottano tale regime sono previste numerose semplificazioni in materia di imposte dirette e

indirette, che saranno diffusamente trattate nel prosieguo del presente contributo.

Infine, si ricorda che la Legge di bilancio 2020 ha soppresso la flat tax con aliquota al 20%, che sarebbe dovuta

entrare in vigore a partire dall’anno 2020 per tutti coloro che avevano conseguito, nell’anno precedente,

ricavi compresi fra 65.000,00 e 100.000,00 euro.

I soggetti beneficiari

I soggetti beneficiari del regime forfetario sono tutte le persone fisiche esercenti attività d’impresa, arti o

professioni.

3

Capitolo 1. Requisiti di accesso e permanenza

1.1 I requisiti di accesso al regime e le modifiche apportate dalla Legge di bilancio 2020

L’accesso al regime forfetario è riservato ai contribuenti che nell’anno precedente hanno conseguito

compensi o ricavi, ragguagliati ad anno, non superiori a 65.000,00 euro.

Casi particolari:

a) in caso di esercizio contemporaneo di più attività, in presenza di più codici Ateco, per il calcolo del limite

di reddito deve essere considerato l’importo complessivo delle attività esercitate;

b) nel caso in cui il contribuente abbia iniziato l’attività nell’anno precedente, è necessario verificare il limite

dei compensi e ricavi percepiti ragguagliati ad anno.

Esempio

Se il contribuente ha aperto la partita IVA nel 2019 (il 02/09/2019), il limite del reddito percepito si verifica

effettuando il seguente calcolo:

65.000,00 x 120

= 21.369,86

365

La Legge di Stabilità per il 2020 ha reintrodotto due limiti che erano stati precedentemente soppressi; più

nello specifico:

a) nell’anno precedente, il contribuente non deve aver percepito redditi di lavoro dipendente, pensione e

assimilati, regolati dagli artt. 49 e 50 del Tuir, superiori a 30.000,00 euro; tale limite, tuttavia, non ha

rilevanza nel caso in cui nell’anno precedente sia cessato il rapporto di lavoro;

b) il contribuente non deve aver sostenuto, nell’anno precedente, spese per lavoro dipendente e accessorio

superiori a 20.000,00 euro.

1.2 Le cause ostative all’ingresso al regime

Non possono, inoltre, accedere al regime forfetario (intervenendo quindi una causa ostativa):

1) i contribuenti che:

o controllano, in modo diretto o indiretto, società a responsabilità limitata;

o esercitano, a mezzo della predetta società, attività che sono riconducibili a quelle svolte dal

contribuente che vuole avvalersi del regime forfetario;

2) i contribuenti che adottano regimi speciali IVA e tutti coloro che adottano regimi forfetari di

determinazione del reddito;

3) tutti i soggetti che non sono residenti, ad eccezione dei contribuenti residenti in uno Stato UE o in uno

Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di

informazioni, che producono almeno il 75% del reddito in Italia;

4) i contribuenti che effettuano in via esclusiva o prevalente attività di cessione di fabbricati o di porzioni di

essi, terreni edificabili o la vendita di mezzi di trasporto nuovi;

4

5) i soggetti che detengono partecipazioni in società di persone, in associazioni in partecipazione,

associazioni professionali o imprese familiari;

6) i soggetti che detengono quote in società a responsabilità limitata in regime di trasparenza;

7) i soggetti che esercitano la propria attività prevalentemente verso datori di lavoro con i quali sono

presenti rapporti di lavoro o con ex datori di lavoro con cui hanno avuto rapporti di lavoro nei due anni

precedenti o verso soggetti che sono riconducibili direttamente o indirettamente al datore di lavoro.

1.2.1 La detenzione di partecipazioni in società di capitali

Non costituisce causa di esclusione all’ingresso nel regime forfetario la detenzione di partecipazioni in società

per azioni e in società in accomandita per azioni.

Nel caso, invece, di partecipazioni in società a responsabilità limitata, è necessario verificare la presenza di

alcune condizioni.

I contribuenti che intendono avvalersi del regime forfetario non devono:

controllare in modo diretto o indiretto società a responsabilità limitata;

esercitare, a mezzo della società medesima, attività che sono riconducibili a quelle svolte dal

contribuente che vuole avvalersi del regime forfetario.

Ai fini dell’esclusione dal regime forfetario, le condizioni sopra riportate devono essere entrambe verificate;

in assenza anche di una di esse, non viene precluso l’accesso al regime.

Inoltre, la valutazione deve essere fatta considerando l’anno di applicazione del regime e non l’anno

precedente.

Vediamo ora quali sono stati i chiarimenti forniti dall’Amministrazione finanziaria con riferimento alle due

condizioni in esame.

Il concetto di “controllo”

L’Agenzia delle entrate ha chiarito il concetto di “controllo”, specificando – nella circolare n. 9/E del

10/04/2019 – che, al fine di verificare la presenza del controllo, si deve fare riferimento all’art. 2359 del

Codice civile “Società controllate e società collegate”.

Detto articolo, al primo comma, riporta che: “Sono considerate società controllate:

1. le società in cui un’altra società dispone della maggioranza dei voti esercitabili in assemblea ordinaria;

2. le società in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante in

assemblea ordinaria;

3. le società che sono sotto l’influenza dominante di un’altra società in virtù di particolari vincoli

contrattuali.”

L’Agenzia delle entrate, interpellata frequentemente a tale riguardo, ha precisato più volte che il

contribuente svolge un controllo in una società a responsabilità limitata quando ha un’influenza dominante

in assemblea.

Con la risposta all’interpello n. 162 del 27/05/2019, l’Agenzia ha inoltre chiarito che si considera presente un

controllo diretto da parte del contribuente qualora egli detenga una quota di partecipazioni pari al 50% del

capitale. Tale percentuale è infatti sufficiente per esercitare un’influenza dominante in assemblea, sia

5

nell’ipotesi in cui il restante 50 risulti suddiviso fra vari soci, sia nel caso in cui risulti detenuto da un altro

soggetto. In entrambe le situazioni, il soggetto che detiene almeno il 50% del capitale ha un’influenza

dominante in assemblea e non potrà accedere al regime forfetario qualora venga verificata anche l’altra

condizione prevista, ossia la “riconducibilità” dell’attività svolta.

Il controllo indiretto viene regolato dal co. 2 dell’art. 2359 del Codice civile che riporta: “ai fini

dell’applicazione del numeri 1) e 2) del primo comma si computano anche i voti spettati a società controllate,

a società fiduciarie e a persona interposta: non si computano i voti spettanti per conto di terzi.”

Ai fini della verifica del controllo è necessario quindi ricomprendere nel calcolo anche i voti espressi da

persone interposte, come nel caso di familiari, ossia il coniuge, i parenti entro il terzo grado e gli affini entro

il secondo, di cui all’art. 5 del Tuir.

Anche in questo caso l’Agenzia delle entrate ha fornito chiarimenti in merito, precisando che, ai fini della

verifica del controllo indiretto, devono essere considerate anche le quote possedute dai familiari del soggetto

che intende avvalersi del regime forfetario.

Il concetto di “attività riconducibile”

La sopra menzionata circolare 9/E del 2019 dell’Agenzia delle entrate fornisce altresì un ulteriore importante

chiarimento, stabilendo che come “attività riconducibili”, devono essere valutate le attività effettivamente

esercitate dai due soggetti, verificandone l’eventuale correlazione.

La circolare precisa che nel caso in cui i soggetti svolgano due attività che ricadono nella stessa sezione Ateco

la riconducibilità si ritiene sussistente se:

il contribuente che intende usufruire del regime forfetario effettui delle cessioni di beni o prestazioni di

servizi nei confronti della società a responsabilità limitata controllata direttamente o indirettamente;

la società deduce tali costi dalla base imponibile del reddito.

L’Amministrazione finanziaria precisa che le attività non si considerano, viceversa, “riconducibili”:

se la società non effettua acquisti di beni o prestazioni di servizi dal contribuente forfetario;

se la società, pur procedendo con gli acquisti, non ne effettua la deduzione dal reddito.

Nel caso in cui i due soggetti svolgano delle attività ricomprese in sezioni Ateco diverse, le attività non si

considerano riconducibili anche se la società effettua acquisti di beni e servizi dal soggetto che si trova nel

regime forfetario.

Qualora, invece, il contribuente forfetario non svolga alcuna prestazione nei confronti della società a

responsabilità limitata, allora non si configura la presenza di alcuna causa ostativa.

In relazione alla partecipazione in società di capitali come causa ostativa di accesso al regime del forfetario,

nel corso del 2019 l’Agenzia delle entrate ha risposto a una serie di interpelli, fra cui riportiamo le risposte

nn. 137, 146, 151, 169, 171, 334, 398 e 504.

Interpello 504 del 28/11/2019

Il soggetto che intende aderire al regime forfetario:

è socio di una Srl la cui compagine sociale è composta da quattro soci che detengono il 25% di

partecipazione cadauno;

6

fatturerà le proprie prestazioni alla Srl; la società, a sua volta, dedurrà tali costi dal reddito imponibile.

Inoltre:

non sussistono legami di parentela tra i soci;

il codice Ateco del soggetto appartiene alla stessa sezione di quello della Srl.

Risposta dell’Agenzia.

Il parere dell’Agenzia è positivo; pertanto, il soggetto può aderire al regime forfetario.

Considerato che la partecipazione detenuta dal soggetto è pari al 25%, non sussiste in questo caso alcun

controllo diretto o indiretto sulla Srl, e quindi nessuna influenza dominante.

Per quanto attiene alla riconducibilità, considerato che i soggetti svolgono un’attività nella medesima sezione

Ateco, il soggetto forfettario effettua operazione nei confronti della Srl e la Srl si deduce i costi sostenuti nei

confronti del soggetto, si ritiene sussistente la riconducibilità delle attività svolte.

Non sussistendo contemporaneamente entrambe le condizioni, il regime forfetario può essere applicato.

Interpello 398 del 08/10/2019

Il soggetto che intende optare per il regime forfetario:

svolge attività di ingegnere con codice Ateco 71.12.10;

detiene il 40% delle quote di una società di ingegneria, mentre il restante 60% è posseduto da un altro

soggetto non collegato;

è co-amministratore ma non percepisce compensi.

La società di ingegneria ha codice Ateco 71.12.10.

Risposta dell’Agenzia.

Non sussisterebbe alcun controllo di diritto né influenza dominante sulla società di cui il soggetto è socio.

L’Agenzia precisa che essendo presenti dei rapporti economici fra il soggetto e la società, non è da escludere

che possa essere presente un controllo di fatto, che dovrà essere valutato dal contribuente.

Si ritiene sussistente la riconducibilità delle due attività, appartenendo le stesse al medesimo codice Ateco.

Se venisse integrata la causa riguardante il controllo di fatto, il soggetto non potrebbe applicare il regime

forfetario; diversamente, potrà aderirvi.

Interpello 334 del 08/08/2019

Il soggetto che intende aderire al regime forfetario:

svolge attività di procacciatore d’affari con codice Ateco 46.19.02;

è socio in una Srl il cui capitale è diviso in tre quote di pari importo fra tre soci; il soggetto detiene quindi

il 33,33% delle quote, e non esiste alcun legame fra i soggetti.

Inoltre:

la società svolge diverse attività in campo assicurativo (codice Ateco 66.21.00);

il soggetto svolgerà tale attività anche nei confronti della Srl, e prevede di fatturare nei confronti della

società una percentuale che potrebbe superare il 50% del suo fatturato annuo (la società, dal canto suo,

dedurrà tali costi);

7

non esistono patti parasociali che prevedano maggioranze diverse rispetto a quelle stabilite dal Codice

civile.

Risposta dell’Agenzia.

Non sussiste in questo caso alcun controllo di diritto o influenza dominante; nel caso, però, in cui il soggetto

fatturi una percentuale superiore al 50% del suo fatturato nei confronti della società, si ravvisa un controllo

di fatto.

Se le attività svolte sono effettivamente corrispondenti a quanto indicato dall’interpellante, non si ravvisa

riconducibilità.

L’istante può quindi aderire al regime forfetario.

Interpello 171 del 30/05/2019

Il caso proposto è il seguente:

il contribuente che intende optare per il regime forfetario è legale rappresentante e socio di maggioranza

della Srl;

la Srl svolge attività di servizi connessi alle tecnologie informatiche codice Ateco 62.09.09;

l’istante intende chiudere la società ed aprire la partita IVA come forfetario nello stesso anno;

l’attività sarà riconducibile all’attività svolta precedentemente dalla società.

Risposta dell’Agenzia.

Ai fini dell’applicazione della causa ostativa, assume rilevanza l’anno di applicazione del regime e non l’anno

precedente.

È dunque presente il controllo diretto da parte del contribuente; l’attività risulta riconducibile. Tuttavia, se il

soggetto provvederà a cancellare la società dal registro imprese prima dell’apertura della partita IVA, la causa

ostativa non opererà.

Interpello 169 del 30/05/2019

Il contribuente che intende optare per il regime forfetario:

svolge attività di architetto in forma autonoma (codice Ateco 71.11.00);

è socio della società Alfa Srl con quota pari al 16,596%; le restanti quote sono così suddivise: il 16,596%

al fratello e 16,596% alla sorella, il restante 50,212% è posseduto dal padre;

è socio della società Beta Srl con quota 16,61%; le restanti quote sono così suddivise: il 16,61% al fratello

e 16,61% alla sorella, il restante 50,17% è posseduto dal padre;

è amministratore unico in entrambe le società il cui compenso viene percepito attraverso la fatturazione

alle società delle sue prestazioni.

Risposta dell’Agenzia.

Anche se il contribuente è socio di minoranza, in entrambe le Srl è presente il controllo indiretto che si realizza

tramite interposte persone, in questo caso i familiari.

Valutando solo i codici Ateco non si ravvisa la riconducibilità delle attività, avendo i soggetti dei codici Ateco

in sezioni differenti.

8

La riconducibilità si ravvisa invece in questo specifico caso, considerando che il contribuente è

amministratore unico in entrambe le società, e visto che da tali società proviene la maggior parte del suo

reddito.

Il contribuente non può adottare il regime forfetario.

Interpello 151 del 21/05/2019

Il contribuente che intende aderire al regime forfetario è:

socio di una Srl al 50%; il restante 50% è detenuto da un altro soggetto senza vincoli di parentela;

ha aperto la partita IVA con la medesima attività svolta dalla Srl con lo stesso codice Ateco.

La Srl svolge “altre attività di consulenza amministrativa” codice Ateco 70.22.09.

Risposta dell’Agenzia.

La prima condizione, il controllo diretto, è presente: il soggetto, possedendo il 50% del capitale sociale, ha

un’influenza dominante in assemblea; nel caso di partecipazioni possedute al 50% entrambi i soci hanno un

peso nelle decisioni assembleari.

La seconda condizione, la riconducibilità, è presente in quanto i soggetti svolgono attività con lo stesso codice

Ateco.

Il contribuente non può adottare il regime forfetario.

Interpello 146 del 20/05/2019

Il contribuente:

svolge attività di ingegnere con codice Ateco 71.12.10;

detiene il 50% delle quote di una Srl che svolge attività di consulenza e sviluppo progetti con codice Ateco

71.12.10.

Inoltre:

la quota residua della Srl appartiene ad un altro soggetto senza alcun legame di parentela;

i soci sono amministratori e operano disgiuntamente.

Risposta dell’Agenzia.

Sono presenti entrambe le condizioni; la partecipazione posseduta dal soggetto pari al 50% ne determina il

controllo e la riconducibilità è presente, visto che i codici Ateco sono i medesimi per entrambi i soggetti.

Interpello 137 del 13/05/2019

Il contribuente è:

ragioniere commercialista codice Ateco 69.20.12;

membro del consiglio di amministrazione di una Srl della quale la moglie detiene l’80% delle quote;

emette parcelle che la società deduce.

La Srl con cui collabora svolge attività con codice Ateco 63.11.11.

Risposta dell’Agenzia.

Si ravvisa la presenza di un controllo indiretto attraverso interposte persone, in questo caso specifico la

moglie.

9La riconducibilità non è presente in quanto i due soggetti svolgono attività che rientrano in due sezioni Ateco

diverse.

Non sussistono cause ostative all’applicazione del regime forfetario.

1.2.2 L’adozione di regimi speciali IVA o la determinazione del reddito con criteri

forfetari

L’Agenzia delle entrate ha chiarito che i contribuenti che si avvalgono dei regimi speciali IVA, o determinano

il reddito in modo forfetario, non possono optare per il regime forfetario.

L’Agenzia fornisce un elenco di tali attività:

1. agricoltura ed attività connesse e la pesca, regolate dagli artt. 34 e 34-bis del D.P.R. n. 633/1972;

2. vendita di sale e tabacchi, regolate dall’art. 74, c. 1, del D.P.R. n. 633/1972;

3. commercio di fiammiferi, regolato dall’art. 74, c. 1, del D.P.R. n. 633/1972;

4. editoria, regolata dall’art. 74, c. 1, del D.P.R. n. 633/1972;

5. gestione servizi di telefonia pubblica, regolata dall’art. 74, c. 1, del D.P.R. n. 633/1972;

6. rivendita di documenti di trasporto pubblico e di sosta, regolata dall’art. 74, c. 1, del D.P.R. n. 633/1972;

7. intrattenimenti, giochi ed altre attività di cui alla tariffa allegata al D.P.R. n. 640/1972, regolate dall’art.

74, c. 6, del D.P.R. n. 633/1972;

8. agenzie di viaggi e turismo, regolate dall’art. 74-ter del D.P.R. n. 633/1972;

9. agriturismo, regolato dall’art. 5, c. 2, della Legge n. 413/1991;

10. vendite a domicilio, regolate dall’art. 25-bis, c. 6, del D.P.R. 600/1973;

11. rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione, regolate dall’art. 36 del D.L. n.

41/1995;

12. agenzia di vendite all’asta di oggetti d’arte, antiquariato o da collezione, regolate dall’art.40-bis del D.L.

n. 41/1995.

Gli agricoltori che non superano il limite previsto dall’art. 32 del Tuir possono applicare il regime forfetario

per le altre attività che intendono svolgere.

Nel caso in cui un contribuente opti per l’applicazione dell’IVA nei modi ordinari, allora potrà beneficiare del

regime forfetario.

1.2.3 Soggetti non residenti

Non possono optare per il regime forfetario i soggetti non residenti, ad eccezione di coloro che risiedono in

uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico

europeo che assicuri un adeguato scambio di informazioni e che producano in Italia almeno il 75% del reddito

complessivamente prodotto.

101.2.4 Soggetti che effettuano in via esclusiva o prevalente attività di cessione di

fabbricati o di porzioni di essi, terreni edificabili o la vendita di mezzi di

trasporto nuovi

Non possono optare per il regime forfetario i soggetti che effettuano, in via esclusiva o prevalente, operazioni

di cessione di fabbricati e relative porzioni o di terreni edificabili (di cui all’art.10, co. 1, n. 8), del D.P.R. n.

633/1972), ovvero cessioni intracomunitarie di mezzi di trasporto nuovi (di cui all’art. 53, co. 1, del D.L. n.

331/1993, convertito, con modificazioni, dalla Legge n. 427/1993).

1.2.5 Partecipazione in società di persone, associazioni o imprese familiari

Con la già richiamata circolare n. 9/E del 2019, l’Agenzia delle entrate ha chiarito che è preclusa la possibilità

di optare per il regime forfetario ai contribuenti che contemporaneamente siano soci in:

società di persone;

associazioni;

imprese familiari;

di cui all’art. 5 del Tuir “redditi prodotti in forma associata”.

La causa ostativa viene meno se viene rimossa nell’anno precedente a quello di accesso al regime.

Il soggetto che detiene quote in società di persone, associazioni ed imprese familiari dovrà cedere le proprie

quote nell’anno precedente all’entrata nel regime forfetario.

L’impresa familiare forfetaria

Evidenziamo che non vi è alcuna causa ostativa all’applicazione del regime forfetario alle imprese familiari

che possono determinare il reddito applicando l’imposta sostitutiva, in luogo della tassazione ordinaria del

reddito, laddove ne abbiano i requisiti.

L’imprenditore familiare verserà l’intera imposta sostitutiva sul totale del reddito conseguito dall’impresa

familiare.

1.2.6 Soggetti che detengono quote in società a responsabilità limitata in regime di

trasparenza.

Sono esclusi dall’applicazione del regime forfetario i contribuenti che detengono quote di partecipazioni in

Srl che abbiano optato per la tassazione del reddito con il regime di trasparenza ai sensi dell’art. 116 del Tuir.

1.3 Decorrenza e fuoriuscita dal regime

Il regime forfetario è un regime naturale: conseguentemente, non è sottoposto a specifiche opzioni, così

come non è previsto un limite temporale per la permanenza, né in relazione all’età del contribuente, né al

numero degli esercizi agevolabili.

Il regime può essere applicato finché rimangono verificati tutti i requisiti previsti per l’accesso o finché non

si verifichino una o più cause di esclusione, esaminate nei paragrafi precedenti.

Nel caso in cui si verifichi la perdita di uno o più requisiti o una causa di esclusione, e pertanto non si possa

più applicare il regime forfetario, la fuoriuscita dal regime avverrà nell’anno successivo a quello in cui si è

11verificato l’evento (lo stesso accade con riferimento al regime dei contribuenti minimi, con la sola eccezione

del superamento del limite di ricavi di 45.000,00 euro, che comporta la fuoriuscita in corso d’anno dal

regime).

Per l’applicazione del regime forfetario, i contribuenti:

che iniziano una nuova attività, hanno l’obbligo di darne comunicazione all’Agenzia delle entrate in sede

di apertura della partita IVA; tale obbligo non costituisce un’opzione e non preclude l’accesso al regime;

qualora la comunicazione non venga effettuata, il contribuente è soggetto a sanzione amministrativa;

che sono già in attività e passano al regime forfetario, devono barrare la casella VA14 presente nella

dichiarazione IVA; tale obbligo non costituisce un’opzione ma se omesso è soggetto a sanzione.

In sede di redazione della dichiarazione dei redditi annuale verrà indicata la sussistenza dei requisiti necessari

per la permanenza nel regime.

Capitolo 2. Determinazione del reddito e compilazione del quadro LM in

redditi PF

2.1 Determinazione del reddito

Il reddito imponibile, per i contribuenti forfetari, si determina applicando all’ammontare dei ricavi o

compensi percepiti il coefficiente di redditività previsto in relazione al codice Ateco che contraddistingue

l’attività esercitata.

Coefficiente di

Gruppo di settore Codice attività ATECO 2007

redditività

Industrie alimentari e delle bevande 10-11 40%

45- da 46.2 a 46.9-da 47.1 a

commerci all’ingrosso e al dettaglio 40%

47.7- 47.9

commercio ambulante e di prodotti

47.81 40%

alimentari e bevande

commercio ambulante di altri prodotti 47.82 - 47.89 54%

costruzioni e attività immobiliari 41 - 42 - 43 - 68 86%

Intermediari del commercio 46.1 62%

servizi di alloggio e ristorazione 55 - 56 40%

attività professionali generali, servizi 64-65-66-69-70-71-72-73-

78%

finanziari/assicurative 74-75-85-86-87-88

01-02-03-05-06-07-08-09 -

da 12 a 33 - da 35 a 39 - da

altre attività economiche 67%

59 a 53 - da 58 a 63 - da 77 a

82 - 84 - da 90 a 99

Le principali caratteristiche per la determinazione semplificata del reddito dei contribuenti forfetari sono:

12 applicazione del principio di cassa sia nel caso di attività d’impresa che di lavoro autonomo: i ricavi ed i

compensi rilevano solo se effettivamente incassati; non sono quindi applicabili criteri di competenza

economica;

irrilevanza nel computo dei ricavi dei lavoratori autonomi dell’eventuale contributo integrativo;

rilevanza nel computo dei ricavi dei lavoratori autonomi della rivalsa del 4% addebitata dai soggetti iscritti

alla Gestione Separata INPS;

irrilevanza delle plusvalenze da alienazione dei beni strumentali;

irrilevanza dei costi sostenuti o pagati;

deduzione dal reddito dei contributi INPS, o legati alle gestioni previdenziali delle casse per liberi

professionisti, pagati nell’anno.

Il reddito conseguito nel regime forfetario non concorre alla determinazione del reddito complessivo del

contribuente ma costituisce un reddito “a parte”, assoggettato all’imposta sostitutiva dell’Irpef, prevista nella

misura fissa del 15% (5 in caso di start up, come vedremo nel prosieguo).

Le perdite fiscali relative a periodi precedenti potranno essere portate in diminuzione del reddito conseguito.

2.1.1 Le novità previste dalla Legge di bilancio 2020

La Legge di bilancio 2020 ha sostituito il comma 75 della Legge n. 190/2014 riguardante la rilevanza del

reddito ai fini della detrazione per carichi di famiglia.

Il nuovo comma cita: «75. Quando le vigenti disposizioni fanno riferimento, per il riconoscimento della

spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non

tributaria, al possesso di requisiti reddituali, si tiene comunque conto anche del reddito assoggettato al

regime forfetario.”

La normativa prevede che il reddito derivante dal regime forfetario deve sempre essere computato nel

reddito complessivo ai fini delle detrazioni per:

familiari a carico, carichi di famiglia di cui all’art.13 Tuir;

le detrazioni di cui all’art.16 del Tuir riguardante le detrazioni per i canoni di locazione.

Il reddito forfetario deve essere computato in tutti i casi in cui spettano detrazioni o deduzioni anche non

fiscali.

Il reddito deve essere conteggiato ad esempio nel reddito totale per l’Isee o nel calcolo del limite del 2% di

reddito spettante per le erogazioni liberali effettuate nei confronti di associazioni di cui all’art. 15 c.1 del Tuir.

Inoltre, come noto, la Legge di bilancio 2020 ha sostituito l’agevolazione del super/iper ammortamento

calcolata, fino al 31 dicembre 2019, in forma di maggior ammortamento deducibile, con la concessione di un

credito di imposta; la riscrittura dell’agevolazione in parola la rende quindi accessibile anche ai contribuenti

forfetari (che prima erano esclusi in quanto non procedevano al calcolo di alcun ammortamento per

determinare il reddito imponibile).

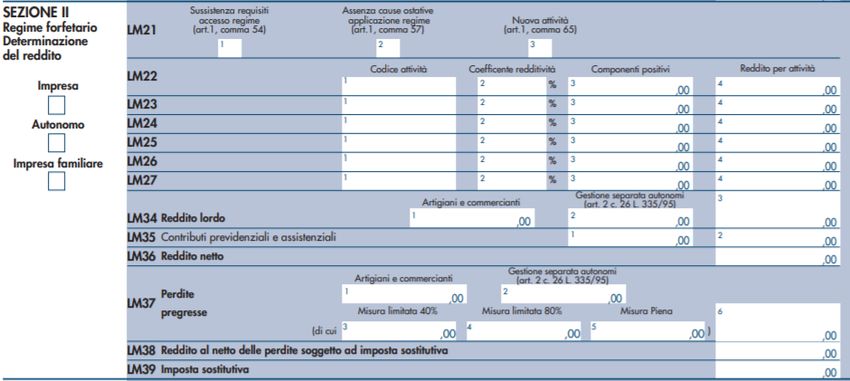

2.1.2 Il quadro LM del modello Redditi PF

I contribuenti forfetari devono dichiarare il reddito percepito nel modello redditi compilando il quadro LM

del modello Redditi PF.

13I soggetti che svolgono un’attività d’impresa devono barrare la casella “Impresa”.

I soggetti che svolgono attività di lavoro autonomo devono barrare la casella “Autonomo”.

Se l’attività è svolta sotto forma di impresa familiare, dovrà essere barrata l’apposta casella “Impresa

familiare”.

Nel rigo LM22 colonna 1 viene riportato il codice Ateco dell’attività svolta.

Nel rigo LM22 colonna 2 va indicato il codice di redditività dell’attività svolta (si veda la tabella riportata al

precedente paragrafo 2.1).

Nel rigo LM22 colonna 3 viene riportato l’ammontare dei ricavi e compensi percepiti nel periodo di imposta.

Nel rigo LM22 colonna 4 deve essere indicato il reddito relativo all’attività, determinato moltiplicando

l’importo dei componenti positivi riportati al rigo LM22 colonna 3 per il coefficiente di redditività di cui al rigo

LM22 colonna 2.

Nel caso in cui vengano svolte più attività, è necessario considerare due ipotesi:

il codice Ateco delle attività svolte rientra nello stesso gruppo; il contribuente dovrà quindi riportare:

o al rigo LM22 colonna 1, il codice dell’attività prevalente;

o al rigo LM22 colonna 3, la somma complessiva dei compensi o ricavi percepiti;

il codice Ateco delle attività svolte non rientra nello stesso gruppo; il contribuente dovrà allora compilare

righi distinti in base alle attività (LM23-LM24 ecc.).

Nel rigo LM34 va indicato il reddito lordo, costituito dalla somma dei redditi relativi alle singole attività dal

quale potranno essere dedotti, nel rigo LM35 colonna 2, i contributi previdenziali versati, al fine di

determinare al rigo LM36 il reddito netto, da assoggettare ad imposta sostitutiva.

Nel rigo LM37 colonna 6 (perdite pregresse) vanno riportate le eccedenze di perdite pregresse.

Nel rigo LM38 andrà riportato il reddito al netto delle perdite

Nel rigo LM39 andrà inserita l’imposta sostitutiva calcolata.

142.2 Semplificazioni IVA e fiscali

Nei paragrafi che seguono saranno analizzate le principali semplificazioni ai fini delle imposte dirette e

indirette di cui beneficiano i contribuenti forfetari.

2.2.1 Semplificazioni IVA

Ai fini IVA, i contribuenti forfetari:

non addebitano l’IVA in fattura;

non detraggono l’IVA sugli acquisti;

sono esonerati dalla registrazione delle fatture emesse, dei corrispettivi e dalla registrazione delle fatture

ricevute;

sono esonerati dalla liquidazione e dal versamento dell’IVA periodica e annuale;

sono esonerati dalla presentazione della dichiarazione IVA e dalle liquidazioni periodiche IVA;

sono esonerati dall’obbligo di emettere fatture elettroniche; nel caso in cui optino per tale soluzione

beneficiano della riduzione di un anno dei termini di accertamento (di cui si dirà nel successivo paragrafo

6.1);

sono esonerati dalla presentazione dell’esterometro;

sono esonerati dallo split payment.

I contribuenti forfetari a partire dal 1° gennaio 2020 hanno l’obbligo di inviare i corrispettivi all’Agenzia delle

entrate (di cui si dirà nel successivo paragrafo 6.2).

I contribuenti forfetari, viceversa, sono obbligati a:

numerare e conservare le fatture e le bolle doganali;

certificare i corrispettivi;

effettuare l’integrazione sulle fatture per le quali risultano debitori dell’IVA (es. reverse charge);

emettere fatture elettroniche nei confronti della Pubblica amministrazione.

2.2.2 Semplificazioni fiscali

I contribuenti che optano per il regime forfetario godono di alcune semplificazioni fiscali; in particolare, sono

esonerati:

dalla registrazione e tenuta della contabilità;

dalla compilazione del modello Isa;

dall’effettuazione delle ritenute alla fonte, tranne che per i redditi di lavoro dipendente e assimilati;

dall’applicazione della ritenuta su compensi percepiti.

2.2.3 Dicitura in fattura

I contribuenti forfetari devono indicare nella fattura di vendita la dicitura: “Operazione effettuata ai sensi

dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014”.

I professionisti in regime forfetario, essendo dispensati dall’applicazione della ritenuta d’acconto, devono

riportare, in luogo della ritenuta d’acconto, la dicitura: “il compenso non è soggetto a ritenuta d’acconto ai

sensi della Legge 190 del 23 dicembre 2014 art.1 c.67”.

15Se l’importo della fattura supera 77,47 euro è obbligatoria l’applicazione del contrassegno telematico (ex

marca da bollo) pari a 2,00 euro.

2.2.4 Reverse charge

Con la circolare n. 14/E del 2015 l’Agenzia delle entrate ha esonerato dall’obbligo di applicazione del

meccanismo di inversione contabile i soggetti che non hanno l’obbligo di registrazione delle fatture e di

tenuta della contabilità.

Il contribuente forfetario che effettua vendite soggette al meccanismo di reverse charge le effettuerà non

applicando l’IVA ma riportando la dicitura in fattura: “Operazione effettuata ai sensi dell’articolo 1, commi da

54 a 89, della Legge n. 190/2014”.

Se il contribuente, invece, effettua degli acquisti in reverse charge, dovrà:

integrare la fattura con l’imposta;

effettuare il versamento dell’IVA entro il 16 del mese successivo all’effettuazione dell’operazione

non potendo detrarre l’imposta sugli acquisiti;

procedere con il versamento dell’imposta utilizzando il codice tributo previsto per i contribuenti con

liquidazione mensile dell’IVA.

Ad esempio:

Nel caso in cui un contribuente forfetario abbia effettuato un acquisto nel mese di marzo in reverse charge,

il versamento dell’imposta andrà effettuato con codice tributo 6003 entro il 16/04.

2.3 Contributi previdenziali

L’art. 1, co. 77, Legge di Stabilità 2016, prevede la possibilità di godere di un regime contributivo agevolato

che consiste nella riduzione dei contributi sul reddito minimale del 35%.

Tale agevolazione è riservata ai soli contribuenti iscritti alla gestione INPS artigiani o commercianti,

rimanendo dunque esclusi i lavoratori autonomi iscritti alla gestione separata INPS o alla Cassa di previdenza

di categoria.

L’INPS, con circolare n. 22 del 31/01/2017, ha precisato che la riduzione dei contributi è subordinata alla

presentazione di un’apposita Comunicazione telematica.

Il termine per l’invio della domanda all’INPS per i contribuenti:

che sono in attività, è fissato al 28 febbraio dell’anno di decorrenza dell’agevolazione contributiva;

che aprono una nuova attività, coincide con quello di iscrizione.

La stessa circolare ha chiarito, inoltre, che non è necessario presentare la domanda di riduzione ogni anno,

in data 28 febbraio, ma è sufficiente aver ottenuto il beneficio in parola nell’anno di inizio attività o di prima

applicazione del regime. Il soggetto che ha effettuato tale comunicazione non dovrà più ripresentarla, a

condizione che mantenga i requisiti richiesti.

162.4 Regime forfetario e start up

Al fine di favorire l’avvio di nuove attività, la Legge di Stabilità 2015 ha introdotto, per i contribuenti che

ricadono in determinate fattispecie, la riduzione di un terzo del reddito forfetario, per i primi tre anni.

La Legge di Stabilità 2016 ha modificato tale agevolazione, rendendo ancora più appetibile l’ingresso in tale

regime: è stata infatti abrogata la disposizione relativa alla riduzione del reddito di cui sopra, ed è stata

viceversa istituita una riduzione dell’aliquota dell’imposta sostitutiva dal 15 al 5%; inoltre, il periodo

agevolato è stato esteso da 3 a 5 anni.

Per beneficiare delle sopraindicate agevolazioni, è necessario rispettare sia le condizioni previste per

l’accesso al regime forfetario, che quelle – più stringenti – previste per la verifica dei requisiti dei contribuenti

minimi, ovvero:

il contribuente non deve aver esercitato, nei 3 anni precedenti, attività artistica, professionale o

d’impresa, anche in forma associata o familiare;

l’attività da esercitare non deve costituire, in nessun modo, mera prosecuzione della medesima attività

precedentemente svolta sotto forma di lavoro dipendente e/o autonomo, escluso il caso in cui la stessa

costituisca un periodo di pratica obbligatoria ai fini dell’esercizio dell’arte e/o professione;

qualora l’attività intrapresa sia il proseguimento di un’attività esercitata da altro soggetto; in questo caso,

i requisiti di accesso devono essere verificati sul bilancio del cedente.

Per la verifica dei requisiti:

il conteggio dei tre anni precedenti decorre dalla data di inizio attività;

qualora il contribuente sia stato dipendente durante il periodo d’imposta precedente, se il rapporto di

lavoro è cessato per cause involontarie (licenziamento), non si verificherà la continuazione dell’attività.

17CONTABILITÀ

CGN

SEMPLICE PER TE

SEMPLICE PER I CLIENTI

VANTAGGI COSTI

Lavora dove vuoi Prezzo flessibile

Puoi connetterti al software dovunque e Basato sul numero

in qualsiasi momento, è 100% online di aziende clienti e di

utenti interni abilitati

Gestisci le aziende esterne

Delega alle tue aziende parte del lavoro Costo a consumo

definendo tu i criteri di accesso Calcolato sulla base

degli effettivi utilizzi

Integrazione con Fatturazione dell’applicativo

CGN

Contabilizza automaticamente e Pagamento

gratuitamente le fatture elettroniche Mensile e posticipato

attive e passive (in formato XML o ZIP)

importate da qualsiasi gestionale

Basta backup! Niente costi extra Chiedi al tuo

Tutto è installato in ambienti sicuri Responsabile

sui nostri server, stop ai costi di regionale

manutenzione come provare

Aggiornamenti centralizzati GRATUITAMENTE

Effettuati da CGN in orari notturni per Contabilità CGN

permetterti di non bloccare mai il tuo per il primo mese!

lavoro

SCOPRI DI PIÙ SU

Assistenza telefonica e telematica

Niente pacchetti ticket integrativi, tutta www.cgn.it/contabilita

l’assistenza è compresa nel prezzoCapitolo 3. I passaggi di regime e la necessità di effettuare le rettifiche

Il presente capitolo intende analizzare le conseguenze, in termini di operazioni contabili di aggiustamento,

da porre in essere ogni qualvolta un contribuente si trovi nella condizione di abbandonare un regime analitico

di determinazione del reddito per passare a quello forfetario, o viceversa.

Come è già stato precisato nel precedente paragrafo 1.3, il regime forfetario è un regime naturale, che non

necessita, pertanto, di alcuna specifica opzione. Al regime, peraltro, possono accedere anche i soggetti già in

attività.

Può essere utile, in tal senso, riassumere il punto di vista espresso dall’Agenzia delle entrate:

con riferimento ai soggetti che nell’anno precedente erano nel regime fiscale “di vantaggio” di cui

all’articolo 27 del D.L. 6 luglio 2011, n. 98, convertito dalla Legge 15 luglio 2011, n. 111, l’Amministrazione

finanziaria ha precisato che “non essendo previsto alcun vincolo di permanenza nel regime di vantaggio

per coloro che già lo applicavano prima del 31 dicembre 2014, l’istante può scegliere – avendone i requisiti

– di applicare per l’anno 2018 il regime forfetario di cui alla Legge n. 190 del 2014”.

con riferimento alle imprese in regime semplificato che abbiano optato per il regime della registrazione,

di cui all’articolo 18, comma 5, del D.P.R. n. 600/1973, con la risoluzione n. 64/E del 14 settembre 2018

l’Amministrazione finanziaria ha chiarito che “si è dell’avviso che la scelta per comportamento

concludente … di avvalersi del regime contabile semplificato … in luogo del regime forfetario … non vincoli

l’istante alla permanenza triennale nel regime scelto, trattandosi comunque di un regime “naturale”

proprio dei contribuenti minori. … Si ritiene, infatti, che il vincolo triennale … rilevi solo per coloro che

scelgono di rimanere nel regime semplificato di cui all’articolo 18, e non anche per coloro che, avendone

i requisiti, scelgono di accedere al regime forfetario”;

con riferimento alle imprese in regime ordinario, nella circolare n.9/E del 10 aprile 2019

l’Amministrazione finanziaria ha chiarito che “tenuto conto delle significative modifiche apportate al

regime forfetario dalla Legge di Stabilità per il 2019, i soggetti che nel 2018 erano in regime ordinario

possono effettuare il passaggio dalla contabilità ordinaria, scelta per opzione, al regime forfetario, senza

attendere il decorso del triennio previsto per gli esercizi delle opzioni IVA”.

con riferimento a professionisti, con la risposta n. 107/2019 dell’11 aprile 2019, l’Agenzia delle entrate

ha enfatizzato quanto già affermato con la sopra citata risoluzione, precisando che quello dei forfetari

“rappresenta il regime naturale delle persone fisiche che esercitano attività di impresa, arte o professione

in forma individuale, che siano in possesso del requisito di cui al comma 54, dell’articolo 1 della Legge di

Stabilità 2015 [di cui si è detto al precedente capitolo 1.3], e non incorrano in una delle cause di esclusione

previste dal successivo comma 57 [precedentemente illustrate al capitolo 1.2]”. Ciò ha portato

l’Amministrazione finanziaria alla conclusione di ritenere possibile per l’anno 2019, alla luce delle

profonde modifiche che avevano interessato il regime forfetario, “la variazione dell’opzione e della

revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative”, in

deroga al vincolo triennale.

La deroga al vincolo triennale è quindi stata confermata dall’Amministrazione finanziaria per l’anno 2019 sia

per le imprese in regime ordinario sia per i professionisti; per quanto attiene il 2020, sarebbe auspicabile una

18conferma in tal senso da parte dell’Amministrazione finanziaria, tenuto conto delle novità normative previste

dalla Legge di bilancio per il 2020.

Il regime forfetario prevede importanti semplificazioni contabili, che costituiscono uno dei principali aspetti

di appeal per la scelta di tale regime.

Il primo fronte agevolativo riguarda, senza dubbio, la sfera dell’IVA: i contribuenti forfetari sono

sostanzialmente esonerati dalla maggior parte degli adempimenti correlati al D.P.R. n. 633/1972, come

abbiamo analizzato nel precedente paragrafo 2.2.1).

Sul fronte della determinazione del reddito di impresa/lavoro autonomo, invece, il regime forfetario risulta

improntato al principio di cassa, qualsiasi sia l’attività svolta.

Nel prosieguo del capitolo analizzeremo, pertanto, gli obblighi posti a carico dei contribuenti che si trovino a

passare:

da un regime analitico (ordinario/semplificato) al regime forfetario;

dal regime forfetario a un regime analitico (ordinario/semplificato).

3.1 Le rettifiche per i contribuenti in attività che accedono al regime forfetario

Il passaggio da un regime analitico di determinazione del reddito a quello forfetario comporta:

la rettifica IVA ai sensi dell’art. 19-bis2, co. 3, del D.P.R. n. 633/1972;

la gestione del passaggio da un regime di “competenza” ad uno di “cassa” (per i soli soggetti in regime

ordinario che svolgevano attività di impresa in regime analitico e passano al forfetario, o viceversa; il

passaggio da contabilità semplificata a forfetario non ricade più in tale casistica in quanto dal 2017 anche

il regime semplificato è un regime improntato alla cassa);

l’interruzione del processo di ammortamento dei beni strumentali acquistati dal contribuente prima del

passaggio al regime forfetario.

Il perfezionamento delle operazioni in questione potrebbe comportare anche l’insorgere di obbligazioni

tributarie di cui il contribuente deve tener conto nel momento in cui si appresta a verificare la convenienza

fiscale del passaggio da un regime ad un altro. Vediamo nel dettaglio di cosa si tratta.

3.1.1 Le rettifiche ai fini IVA

Il primo calcolo di convenienza che il contribuente è chiamato ad operare è quello relativo all’impatto

economico della rettifica della detrazione IVA. I presupposti di tale operazione si rinvengono nell’art. 19-bis2,

co. 3, del D.P.R. n. 633/19721, le cui ripercussioni investono:

1

Richiamato espressamente dall’art. 1, co. 61, della Legge di Stabilità per il 2015 (Legge n. 190/2014), in un’ottica di

coerenza tra imposta detratta – a monte – da parte del contribuente e assoggettamento – a valle – delle

cessioni/prestazioni effettuate da parte di quest’ultimo. L’art. 19-bis2 del D.P.R. n. 633/1972, infatti, prevede la rettifica

della detrazione dell’IVA operata al momento dell’acquisto del bene/servizio acquistato in tre casi specifici:

il cambio della destinazione;

il mutamento nel regime delle operazioni attive, delle detrazioni o dell’attività esercitata (è questo il caso del

contribuente che passa al regime dei forfetari nel corso dell’esercizio);

la variazione del pro rata di detrazione, determinato ai sensi dell’art. 19-bis, riferito all’incidenza delle operazioni

esenti nel volume d’affari complessivo del contribuente.

19Puoi anche leggere