CITTÀ DI CAMPOBASSO - TrasparenzaTARI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CITTÀ DI CAMPOBASSO

Piazza Vittorio Emanuele II, 29 – Cod.Fisc.Part.Iva: 00071560700 - Tel. 0874 4051 – Numero verde: 840-702938

www.comune.campobasso.it - E-mail: urp@comune.campobasso.it – PEC: comune.campobasso.protocollo@pec.it

Area Operativa Risorse - Settore Risorse Tributarie, Tasse e Servizi

Responsabile del procedimento: Dott. Nicola Sardella

Vademecum TARI 2020

Riferimenti normativi.

Art. 1 comma 639 e segg. della L. 27.12.2013 n. 147 e s.m.i., Regolamento TARI D.C.C. n. 16 del 03.09.2014 e s.m.i.

Quando è necessario presentare la dichiarazione TARI.

La dichiarazione TARI è il modello con il quale vengono dichiarati al Comune tutti i dati necessari per l’assolvimento della

relativa obbligazione tributaria. Va presentata in caso di “inizio nuova occupazione”, “variazione di occupazione

esistente” o “cessazione di occupazione”. Con lo stesso modello possono essere richieste talune agevolazioni, esenzioni

ed altri benefici previsti dalla normativa vigente.

Il presupposto per l’applicazione della TARI è il possesso, l’occupazione o la detenzione, a qualsiasi titolo e anche di

fatto, di locali o di aree scoperte a qualunque uso adibiti, suscettibili di produrre rifiuti urbani e assimilati. Pertanto, in

ogni caso in cui si verifichi un mutamento nel possesso, nella detenzione o occupazione delle aree tassabili o negli

elementi necessari alla determinazione del tributo dovuto, occorre presentare la dichiarazione TARI.

Sono esempi di fattispecie oggetto di obbligo dichiarativo: l’acquisto di unità immobiliari con allacci alle utenze di rete,

la vendita di unità immobiliari, il trasferimento presso unità immobiliari già detenute, l’avvio o il termine di lavori di

ristrutturazione totale con obbligo di SCIA, il distacco da tutte le utenze di rete e lo sgombero dal mobilio delle unità

immobiliari, la compresenza di più nuclei familiari sullo stesso immobile, ogni mutamento nella detenzione dovuto a

contratti di locazione, comodato, occupazioni di fatto, ecc…

Si intendono per:

a) utenze domestiche, le superfici adibite a civile abitazione e le loro pertinenze;

b) utenze non domestiche, le restanti superfici, tra cui le comunità, le attività commerciali, artigianali, industriali,

professionali e le attività produttive in genere.

La mancata utilizzazione del servizio di gestione dei rifiuti urbani e assimilati o l’interruzione temporanea dello stesso,

salve le ipotesi previste dall’articolo 25 del Regolamento TARI, non comportano esonero o riduzione del tributo.

Chi è tenuto a presentare la dichiarazione TARI.

La TARI è dovuta da chiunque (persona fisica o giuridica) possieda, occupi o detenga a qualsiasi titolo locali o aree

scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani o assimilati.

La TARI è dovuta da coloro che occupano o detengono i locali o le aree scoperte con vincolo di solidarietà tra i

componenti del nucleo familiare o tra coloro che usano in comune i locali o le aree stesse.

In caso di utilizzazione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare la TARI è dovuta

soltanto dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione o superficie.

Nel caso di contratti di locazione transitoria stipulati ai sensi della L 431/1998, aventi durata non superiore ad un anno,

può essere considerato responsabile del versamento del tributo il possessore dei locali e delle aree a titolo di proprietà,

usufrutto, uso, abitazione o superficie, purché presenti la dichiarazione TARI, con indicazione degli estremi del contratto

di locazione e delle generalità degli occupanti.

Si rimanda al Regolamento TARI per alcune ipotesi particolari di soggettività passiva.

Come presentare la dichiarazione TARI ed entro quali termini.

I soggetti obbligati provvedono a presentare la dichiarazione di inizio occupazione, variazione o cessazione entro il 30

giugno dell’anno successivo a quello nel quale si verifica la circostanza da cui scaturisce l’obbligo dichiarativo.

Ai fini dell'applicazione del tributo, la dichiarazione ha effetto anche per gli anni successivi, a condizione che non si

verifichino modificazioni dei dati dichiarati da cui consegua un diverso ammontare del tributo.

Non comporta obbligo di presentazione della denuncia di variazione la modifica del numero dei componenti il nucleo

familiare se si tratta di soggetti iscritti all’anagrafe del comune di Campobasso a condizione che tali modifiche non

riguardino il dichiarante TARI.

Per le utenze domestiche di soggetti non residenti è, invece, previsto l'obbligo per il contribuente di dichiarare al

Comune di Campobasso il numero di componenti del suo nucleo familiare nella città di residenza e le eventuali

variazioni.

L’obbligazione di pagamento del tributo decorre dal giorno in cui ha avuto inizio l’occupazione o la conduzione dei locali

ed aree e perdura fino al giorno in cui cessa l’occupazione o conduzione.

Ai fini della decorrenza si tiene conto della possibilità di utilizzo del bene da parte del soggetto passivo e non della sua

effettiva utilizzazione, pertanto, a fini esemplificativi, è considerato tassabile un immobile nel quale ci sono allacci alle

utenze di rete, che risulta nella disponibilità del possessore, anche se non utilizzato. Similmente è considerato tassabile

l’immobile nel quale il soggetto passivo abbia la residenza ancorché dichiari di non dimorarvi.

La dichiarazione TARI deve essere redatta su modello messo a disposizione dal Comune e deve essere sottoscritta dal

contribuente per la successiva consegna, preferibilmente con modalità telematiche:

● attraverso lo sportello Linkmate sezione “bacheca” e “trasmissione documenti”, con accesso dal sito istituzionale

www.comune.campobasso.it “Aree tematiche”→”Tributi e tasse”→”L’ufficio tributi a portata di click”.

● attraverso mail all’indirizzo tassarifiuti@comune.campobasso.it o pec comune.campobasso.protocollo@pec.it

● direttamente mediante consegna all’Ufficio Protocollo del Comune o a mezzo posta con raccomandata a/r

all’indirizzo: Comune di Campobasso, Piazza Vittorio Emanuele II n. 29 86100- Campobasso CB

● a mezzo fax al numero 0874 317238

● in via residuale, previo appuntamento, con consegna diretta presso l'Ufficio Tributi.

Consultare la successiva sezione CONTATTI per maggiori informazioni sulle modalità di presentazione delle

istanze/dichiarazioni.

Nelle ipotesi di consegna diversa da quella diretta all’ufficio protocollo o all'ufficio tributi, alla dichiarazione va allegata

copia di un documento di identità valido del contribuente.

La denuncia si intende consegnata all'atto del ricevimento da parte del Comune o da parte di soggetto delegato da

quest'ultimo, nel caso di consegna diretta, ovvero alla data di spedizione risultante dal timbro postale, nel caso di invio

postale, o alla data del rapporto di ricevimento nel caso di invio a mezzo fax, mail/pec.

Cosa dichiarare.

La dichiarazione deve contenere i seguenti elementi:

Utenze domestiche

- Generalità dell’occupante/detentore/possessore, il codice fiscale, la residenza;

- Generalità del soggetto denunciante se diverso dal contribuente, con l’indicazione della qualifica;

- Estremi catastali, indirizzo di ubicazione, superficie calpestabile (solo per i locali e le aree non soggette al criterio

della superficie catastale) e destinazione d'uso dei singoli locali;

- Numero generalità e codice fiscale degli occupanti;

- Data in cui ha avuto inizio l'occupazione/detenzione o il possesso dei locali o in cui è intervenuta la variazione;

Utenze non domestiche

- Denominazione della ditta o ragione sociale della società, relativo scopo, sociale o istituzionale della persona

giuridica, sede principale o legale, codice fiscale e partita IVA, codice ATECO dell'attività;

- Generalità del soggetto denunciante, con indicazione della qualifica;

- Persone fisiche che hanno la rappresentanza e l'amministrazione della società;

- Estremi catastali, indirizzo di ubicazione, superficie calpestabile (solo per i locali e le aree non soggette al criterio

della superficie catastale) e destinazione d'uso dei singoli locali ed aree denunciati e loro partizioni interne;

- Data di inizio dell'occupazione o della conduzione o di variazione degli elementi denunciati.

Informazioni di compilazione del modello dichiarativo.

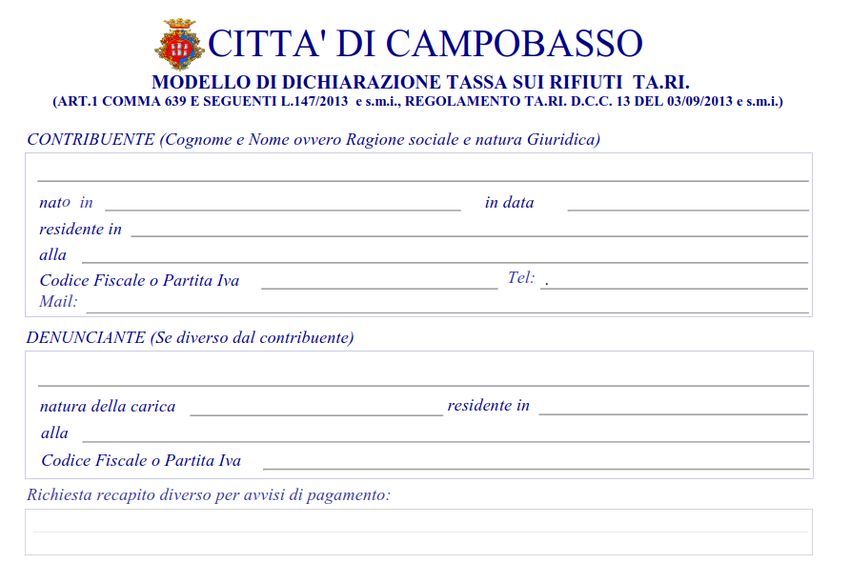

Nella prima sezione della dichiarazione vanno indicati i dati anagrafici del soggetto contribuente (nome, cognome,

denominazione per le persone giuridiche, codice fiscale, mail, telefono e indirizzo di residenza/sede legale) e i dati del

soggetto dichiarante (rappresentante legale, soggetto delegato, ecc…) solo nel caso in cui quest’ultimo sia diverso dal

contribuente.

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

2

Qualora il contribuente voglia che gli avvisi bonari e le comunicazioni non soggette ad obbligo di notificazione siano

recapitate ad un indirizzo diverso da quello di residenza, occorre compilare la sezione “Richiesta recapito diverso per

avvisi di pagamento” indicando il diverso indirizzo di spedizione.

--o--

● Nel caso di inizio di occupazione di un nuovo immobile occorre barrare la casella “Inizio Occupazione”, in tale

ipotesi l’immobile dichiarato si aggiunge a quelli eventualmente già dichiarati dal contribuente.

● Nel caso di contemporanea cessazione dell’occupazione di un immobile nel Comune di Campobasso e inizio

occupazione di un altro immobile sito sempre nel territorio del Comune, occorre barrare la casella “Variazione

dell’occupazione”

N.B. la casella variazione va barrata solo nell’ipotesi in cui l’immobile non più occupato non sia più

nella disponibilità del dichiarante (Es. fine contratto locazione su un immobile e inizio locazione su altro

immobile in Campobasso) e nella ipotesi che non ci sia soluzione di continuità tra la cessazione e la nuova

occupazione (Es. fine contratto locazione su vecchio immobile il 31/08 e inizio occupazione su nuovo immobile

il 01/09).

In tal caso, con decorrenza dalla data dichiarata, cessano tutti gli immobili tassati in precedenza in

capo al contribuente e vengono iscritti quelli indicati con la nuova dichiarazione.

Nell’ipotesi in cui non si verifichino le condizioni sopra indicate (ad esempio per non continuità tra

cessazione precedente immobile e inizio nuova occupazione, ovvero nel caso in cui a seguito della nuova

occupazione non cessino tutte le occupazioni dichiarate in precedenza dal contribuente), andranno presentate

due distinte dichiarazioni, una per la nuova iscrizione (inizio occupazione) con la quale devono essere dichiarati

i nuovi immobili e una per la cessazione eventuale dell’occupazione di immobili non più occupati (cessazione

occupazione).

● Una ulteriore ipotesi in cui va barrata la casella "variazione dell'occupazione" ricorre quando il contribuente

intende comunicare variazioni che non riguardano gli immobili dichiarati ma altri dati come ad esempio la

situazione del nucleo familiare, la variazione di residenza o recapito ovvero intende richiedere/revocare

riduzioni ultrattive. In queste ipotesi, il contribuente dovrà compilare i campi relativi agli immobili riportando

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

3

tutti gli immobili già tassati a suo nome e provvedendo ad indicare nelle altre sezioni le ulteriori informazioni

oggetto di variazione.

● Nel caso di cessazione dell’occupazione di un immobile (ad esempio in caso di vendita del bene, fine contratto

di locazione, fine comodato, cessazione dell’attività per le utenze non domestiche, immobili principali privati

di allacci alle utenze di rete e non ammobiliati, ecc…) va barrata la casella “Cessazione dell’occupazione”.

N.B. Non è considerata cessazione dell’occupazione la semplice non utilizzazione dell’immobile quando lo stesso

resti nella disponibilità del contribuente e sia allacciato alle utenze di rete (es. seconde case senza soggetti

residenti all’interno).

Dopo aver individuato il tipo di dichiarazione da presentare va indicata la data da cui far decorrere gli effetti della

dichiarazione.

● Nel caso di inizio occupazione la data da indicare è quella in cui l'immobile entra nella disponibilità del

contribuente, ancorché non sia stato ancora perfezionato il trasferimento di residenza o il titolo di occupazione.

Per le utenze non domestiche può coincidere con la data di inizio attività nella sede principale o nelle sedi

secondarie.

Possono non essere dichiarati, per il periodo della ristrutturazione totale, gli immobili nei quali è stata

presentata una SCIA/CILA o altra comunicazione equivalente per la ristrutturazione totale e a condizione che

non vi siano soggetti residenti nell’immobile.

Parimenti non devono essere dichiarati gli immobili principali (le pertinenze vanno dichiarate) privi di allacci

alle utenze di rete e privi di mobilio.

● Nel caso di variazione dell’occupazione deve essere dichiarata la data in cui interviene la modifica nella

situazione del contribuente, ovvero la data di cambio occupazione o la data in cui si verificano le altre

circostanze modificative.

● Nel caso di cessazione dell’occupazione deve essere dichiarata la data in cui si ha la perdita della disponibilità

dell'immobile da dimostrare con idonea documentazione o dichiarazioni sostitutive quali ad esempio: atti di

rescissione contrattuale, dichiarazioni di vendita e di trasferimento della residenza in altro immobile,

documentazione di distacco utenze di rete, ecc…

--o--

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

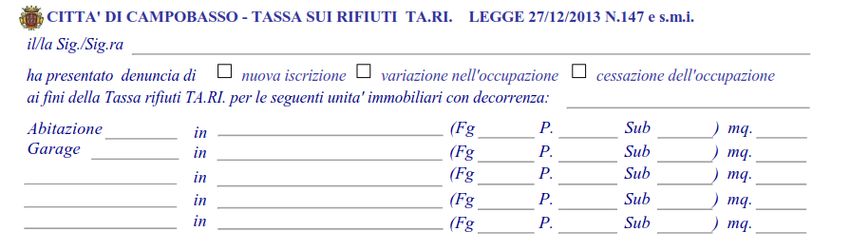

4Nella sezione degli immobili vanno dichiarati i seguenti dati:

1. Destinazione dei locali principali e delle relative pertinenze (abitazione, garage, cantine o soffitte,

negozi (indicare la tipologia merceologica), locali produttivi, ecc…..)

2. Indirizzo completo

3. Dati catastali : Foglio, Particella, Subalterno per ogni unità immobiliare

4. Superficie tassabile (Metri quadri calpestabili al netto delle superfici di altezza inferiore a mt. 1,5)

5. Per le utenze non domestiche va obbligatoriamente dichiarato il codice ATECO

6. Nel campo annotazioni si possono indicare ulteriori elementi relativi agli immobili dichiarati, quali la

presenza di superfici nelle quali si producono in via esclusiva rifiuti speciali, locali tecnici, ecc…. come

indicati dal vigente Regolamento TARI.

7. Indicare, in fine, i dati del precedente occupante TARI, se conosciuti e i dati del proprietario dei locali

occupati.

Con riferimento alla dichiarazione di inizio occupazione e di variazione dell'occupazione, devono essere dichiarati i soli

dati dei nuovi immobili occupati.

Con la dichiarazione di cessazione devono essere dichiarati i dati relativi agli immobili per i quali si chiede la cessazione

dai ruoli TARI.

--o—

Nella sezione relativa agli occupanti, da compilare solo nel caso di utenze domestiche, vanno indicati i dati dei soggetti

che occupano gli immobili insieme con il contribuente, ed eventuali annotazioni particolari.

--o--

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

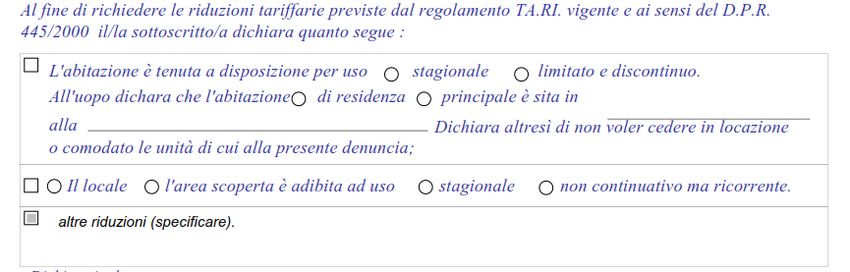

5Nella sezione relativa alle riduzioni tariffarie il contribuente può dichiarare la sussistenza dei requisiti per

l’applicazione di riduzioni ultrattive come disciplinate dal vigente Regolamento TARI.

Sono esempi di riduzioni ultrattive, dichiarabili con la dichiarazione originaria o di variazione, la riduzione 30% ex art. 28

Reg. TARI per immobili tenuti a disposizione, la riduzione ex art. 25 relativa a particolari modalità di svolgimento del

servizio di raccolta e le riduzioni ex art. 20 bis per compostaggio domestico.

--o--

Nella sezione finale va apposta la data e la firma del contribuente ovvero del dichiarante.

Alla dichiarazione, se non presentata direttamente presso l’ufficio protocollo o lo sportello Tassa rifiuti, va allegata copia

di un documento di identità valido del contribuente e del dichiarante.

Se il dichiarante è un soggetto delegato, va altresì allegata una delega alla presentazione da parte del contribuente

delegante.

--o--

In fondo al modello di dichiarazione è presente (su entrambi i lati) uno spazio riservato all’ufficio nel quale vengono

riproposti i dati dichiarati dal contribuente da rilasciare a titolo di ricevuta dopo la presentazione del modello; tale

sezione non deve essere compilata in tutti i casi di presentazione della dichiarazione diversi da quella diretta presso lo

sportello tassa rifiuti.

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

6Spazio riservato all’ufficio

Sgravi, rimborsi, agevolazioni ed istanze varie.

Si rinvia al Regolamento TARI per la disciplina delle riduzioni e/o esenzioni previste ed in genere per tutte le informazioni

in ordine all’applicazione del tributo. Ai sensi della delibera di Giunta Comunale n. 161 del 11.08.2020, gli sgravi e le

agevolazioni spettanti per l’anno 2020 sulla base della disciplina regolamentare e normativa vigente e richiesti con

istanza presentata dai contribuenti dopo l’invio del documento in acconto e fino all’emissione del documento di

conguaglio saranno disposti direttamente nel documento a saldo, senza previsione di un ricalcolo intermedio del

dovuto in acconto, salvo ipotesi nelle quali a seguito di dichiarazione/istanza venga meno il presupposto della

tassazione.

Le istanze volte a richiedere rimborsi, sgravi, riduzioni annuali, ecc.. devono essere presentate preferibilmente con il

“modello istanze e sgravi” disponibile sul sito dell’Ente nella sezione "Aree Tematiche"-->“Tributi e Tasse” --> “Tassa

rifiuti 2020”, e sul sistema Linkmate, lo sportello a portata di click.

Consultare la sezione "Contatti" per le modalità di presentazione delle istanze.

Utenze non domestiche soggette a sospensione dell’attività a seguito dell’emergenza COVID-19.

Ai sensi della delibera di Giunta Comunale n. 161 del 11.08.2020, i soggetti titolari di utenze non domestiche che hanno

subito la sospensione delle attività a seguito dell’emergenza COVID 19 come disposta dai vari DPCM, individuati d’ufficio

sulla base dei codici ATECO dichiarati in Anagrafe Tributaria, riceveranno unicamente il documento di conguaglio con il

quale saranno tenuti ad effettuare il versamento della TARI per l'anno 2020, al netto della riduzione che sarà

riconosciuta per la sospensione dell'attività; pertanto, qualora ricevesse il presente avviso e fosse destinatario di uno

dei provvedimenti di sospensione disposti con DPCM dovrà segnalare all’ufficio, mediante i canali di seguito indicati,

tale circostanza al fine di aggiornare la posizione contributiva.

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

7Variazione tariffaria degli “Studi Professionali”.

Ai sensi dell’art. 58 del DL 124/2019 a partire dall'anno 2020 le utenze TARI relative a “studi professionali”, come

individuate sulla base dei codici ATECO categoria M (Attività professionali, scientifiche e tecniche) e categoria Q

(limitatamente agli studi medici 86.2) sono state riclassificate d’ufficio dalla categoria TARI “uffici, agenzie e studi

professionali” alla categoria “banche, istituti di credito e studi professionali.

Cosa fare nel caso di decesso del contribuente intestatario di utenza TARI.

Nel caso di decesso del contribuente, i familiari conviventi o gli eredi dello stesso, dovranno provvedere alla

presentazione della dichiarazione di voltura entro il 30 giugno dell’anno successivo a quello nel quale si è verificato il

decesso. In mancanza della dichiarazione si procederà alla cancellazione d’ufficio del deceduto ed alla iscrizione d’ufficio

a carico dei soggetti occupanti/possessori, con contestuale applicazione delle sanzioni per omessa denuncia.

Riscossione in acconto e conguaglio.

A decorrere dall’anno 2020, ai sensi dell’art. 13 comma 15 ter del D.L. n. 201/11, la riscossione della TARI avviene in due

fasi, una in acconto e una a saldo con distinti inviti al pagamento.

Per l’anno 2020 la riscossione della TARI avviene con le seguenti modalità:

-un acconto richiesto con avviso di pagamento in due rate con scadenza al prossimo 30/09/2020 e 30/10/2020 pari al

65% dell’importo calcolato con riferimento ai dati dichiarati e/o accertati ai fini della tassa rifiuti per l’anno corrente,

con applicazione delle tariffe approvate per l’anno 2019 dal Consiglio Comunale con delibera n. 10 del 23.03.2019,

maggiorato del 5% a titolo di Tributo Provinciale per l’esercizio delle funzioni di tutela, protezione e igiene dell’ambiente,

come previsto dall’art. 1 comma 666 della L. 147/2013;

-una rata a saldo della tassa dovuta per l’intero anno con scadenza al 31/01/2021, che sarà richiesta con ulteriore invito

al pagamento inviato ai contribuenti dopo l’approvazione delle tariffe definitive per l’anno 2020. Si rende noto che il

documento di conguaglio verrà emesso al netto di quanto versato in acconto e contabilizzato dal sistema informativo

dell’Ente alla data di emissione dello stesso. Pertanto, in caso di pagamento degli acconti oltre i termini di scadenza

della seconda rata, i relativi versamenti potrebbero non essere presi in considerazione nell’elaborazione del saldo, con

onere del contribuente di chiedere un ricalcolo successivo per la corretta quantificazione della tassa residua da versare.

Procedura per la correzione di errori ed aggiornamento dati.

Qualora si riscontrassero errori o dati non aggiornati sugli inviti al pagamento TARI, è possibile rivolgersi all’Ufficio per

la verifica e l’eventuale correzione con le modalità indicate nella sezione “Contatti”.

Contatti.

Ufficio Tributi - Piazza Cuoco 22, 86100 Campobasso

Funzionario responsabile del Tributo: Dott. Nicola Sardella

Tel. 0874-4051, Fax 0874-317238

e-mail: tassarifiuti@comune.campobasso.it

pec: comune.campobasso.protocollo@pec.it

A causa dell’emergenza COVID19 ed in esecuzione della Delibera di Giunta Comunale n. 161 del 11.08.2020, sono

stabilite le seguenti modalità di presentazione di dichiarazioni o istanze ai fini TARI:

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

8• modalità informatica attraverso il sistema “LINKmate" - sportello telematico per il cittadino raggiungibile

comodamente dalla sezione "Aree Tematiche"-->“Tributi e Tasse” --> “L'ufficio Tributi a portata di click” del sito

www.comune.campobasso.it:

l’accesso al sistema avviene dopo la registrazione del contribuente, il deposito di copia di un documento di

riconoscimento valido e il ricevimento delle password personali di accesso;

nella sezione “Documentazione scaricabile” è presente una breve guida all’utilizzo del servizio;

il sistema permette il dialogo diretto tra l’ufficio e il contribuente, senza doversi recare fisicamente agli

sportelli, attraverso la sezione “Bacheca” con la quale possono essere scambiati messaggi ed informazioni (N.B.

indicare come ufficio destinatario: UFFICIO TASSA RIFIUTI e tipo messaggio: “TARI”);

qualora si volesse optare per la ricezione in formato elettronico degli inviti TARI (mediante mail e su LINKmate),

nonchè per la ricezione di eventuali comunicazioni circa le variazioni delle condizioni di erogazione del servizio,

occorre seguire le indicazioni fornite in fase di accesso;

i modelli di dichiarazione e per la presentazione delle istanze sono scaricabili dalla sezione “Documentazione

Scaricabile” e, una volta compilati e sottoscritti, possono essere inviati in formato PDF tramite la funzione

“Trasmissione Documenti” (N.B. Accompagnare la trasmissione dei documenti con un messaggio in bacheca

che indichi il tipo di richiesta o pratica che si intende presentare);

• modalità informatica mediante download dei modelli di dichiarazione/istanza dalla sezione "Aree Tematiche"--

>“Tributi e Tasse” --> “Tassa rifiuti 2020” del sito internet dell’Ente e successiva spedizione via pec o mail agli indirizzi

sopra indicati;

• modalità cartacea mediante download dei modelli di dichiarazione/istanza dalla sezione "Aree Tematiche"-->“Tributi

e Tasse” --> “Tassa rifiuti 2020” del sito internet dell’Ente e successiva consegna all’ufficio protocollo;

• modalità cartacea mediante ritiro dei modelli presso l’URP del Comune di Campobasso e consegna all’ufficio

protocollo;

• in via residuale, solo qualora la natura della pratica o l’accertata impossibilità di utilizzare le modalità sopra indicate

rendano necessario provvedere altrimenti, il contribuente potrà richiedere a mezzo mail o telefono, ai recapiti sopra

indicati, un appuntamento presso il Settore Tributi per presentare la dichiarazione o l’istanza.

v. 26/08/2020

Settore Risorse Tributarie, Tasse e Servizi – Piazza V. Cuoco, 22 - 86100 CAMPOBASSO

9Puoi anche leggere