RAPPORTO ABI DIGITALIZZAZIONE E RETAIL BANKING: L'EVOLUZIONE DELLA RELAZIONE BANCA CLIENTE DURANTE LA PANDEMIA - Ufficio Studi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RAPPORTO ABI

DIGITALIZZAZIONE E RETAIL BANKING:

L’EVOLUZIONE DELLA RELAZIONE

BANCA CLIENTE DURANTE LA PANDEMIA

Ufficio Studi

Dicembre 2021

❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

2Premessa

Il documento ha lo scopo di fornire un quadro aggiornato e completo sulla diffusione dei diversi canali distributivi nell'ambito

del settore, analizzandoli sia in termini di utilizzo da parte delle banche per l’offerta dei propri prodotti e servizi sia in termini di

modalità di uso da parte della clientela.

Uno specifico approfondimento è dedicato, inoltre, allo studio delle tendenze in atto nel mercato, esplorando come evolvono in

parallelo i comportamenti e gli atteggiamenti della clientela, anche nella relazione con la banca.

Infine, vengono illustrate le opportunità offerte dall’attuale contesto digitale nel quale le banche operano per consolidare la

relazione e il grado di fedeltà della clientela, nonché le principali sfide da affrontare per sviluppare nuove competenze distintive

e rafforzare il proprio posizionamento competitivo sul mercato.

Per realizzare il piano di ricerca, ci si è avvalsi degli strumenti di indagine presenti in Associazione, alcuni già da tempo

consolidati e altri di più recente attivazione.

In particolare:

domanda -per quanto riguarda l'analisi della domanda, i dati sono tratti sia da indagini di mercato condotte su campioni

di clienti, sia da rilevazioni continuative svolte con la collaborazione di campioni di banche;

offerta -per quanto riguarda l'analisi dell'evoluzione dell'offerta, il rapporto si basa soprattutto su indagini esplorative

relative a tematiche specifiche, oltre che su fonti pubbliche.

3❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

4offerta domanda

sportello La riduzione della rete di sportelli negli ultimi 10 anni

Prosegue il trend di riduzione del

La rete di sportelli in Italia numero di sportelli bancari.

Negli ultimi 10 anni sono stati

33.663 33.607 32.881 chiusi 10180 sportelli , di cui il 54%

31.761 30.740 30.258

29.027 27.374 circa negli ultimi 5 anni. Solo

25.409 24.312

23.480 nell’ultimo anno, il loro numero è

sceso di circa 830 unita’ (-3,4%).

Si consolida e si rinnova lo spazio

per la consulenza in filiale, per cui

si progettano ambienti più

accoglienti e riservati: in tal senso,

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 la pandemia proseguita nel 2021

ha posto le basi per far evolvere

ulteriormente il ruolo dell’agenzia

nei modelli di servizio, come sta

accadendo per il ruolo del punto

vendita di molti settori extra

bancari.

Fonte: Elaborazioni ABI su dati Banca d’Italia –

5

2010-2020- dati al 31/12offerta domanda

sportello La rete di sportelli: confronto con i paesi Europei

La rete di sportelli

Sportelli *per 100.000 abitanti in Italia A partire dalla seconda metà dello scorso decennio gli

(Dicembre 1997 – Dicembre 2020)

65 intermediari hanno avviato un processo di razionalizzazione

59 58

60

55 56

57 57 57

55

della rete distributiva.

53 54 54 53 52

55

50 51 50 Tra il 2008 e il 2020 il numero di sportelli bancari attivi sul

48 48

50

44

46 45 territorio italiano è sceso di circa un terzo portandosi a

42 41

45

39 23.4801.

40

-34% A dicembre 2020, il numero di filiali per 100.000 abitanti in

35

Italia era inferiore a quello di mercati con caratteristiche

similari come la Francia e la Spagna, ma superiore a quello

*Fonte: Elaborazioni ABI su dati Banca d’Italia

della Germania.

123.520 se si considerano anche gli sportelli esteri.

Sportelli per 100.000 abitanti: confronto europeo**

(Dicembre 2020) 48

47

37 39

35 Sportelli per 100.000 abitanti: confronto europeo**

29 30

25 (Dicembre 2020)

47 48

15 17 21 21

13 14 16 16 39

5

29

Svezia

Spagna

Olanda

Grecia

Belgio

Austria

Media nuovi Stati

Portogallo

Francia

Irlanda

Malta

Germania

Italia

Finlandia

Danimarca

Media EU14 ex italia

Lussemburgo

Membri

Germania Italia Spagna Francia

**Fonte: Elaborazioni ABI su dati BCE e Eurostat; Media EU14 ex Italia. **Fonte: Elaborazioni ABI su dati BCE e Eurostat

***il dato degli sportelli considerato nel confronto

6

europeo incorpora anche gli sportelli italiani esteriofferta domanda

sportello Le modalità di uso dell’agenzia presso i bancarizzati

L’uso dell’agenzia

AGENZIA % di clienti

91%

89%

88%

86% Gli stili di vita più dinamici, il crescente

uso di canali e strumenti digitali e le

77%

regole di distanziamento dettate dalla

pandemia hanno contribuito a ridurre

l’incidenza dei clienti frequentatori

2008 2012 2018 2019 2020

dell’agenzia. Diminuisce nel contempo la

frequenza delle visite mensili allo

numero medio visite in agenzia al mese sportello per coloro che la frequentano (-

1,56 1,71 21% dal 2008). Lo sportello assume

1,36

1,04 sempre più il ruolo di un luogo deputato

ad una relazione qualificata per

effettuare consulenza su operazioni

2008 2020

complesse a maggior valore aggiunto per

numero medio visite in agenzia (calcolato sul totale bancarizzati

il cliente e per la banca.

numero medio visite in agenzia (calcolato sugli utilizzatori dell'agenzia)

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 7

rappresentativo di bancarizzati 18-74 anniofferta domanda

Le motivazioni di uso dell’agenzia presso i bancarizzati nel 2020

sportello

Per cosa è stata usata l’Agenzia negli ultimi 6 mesi?

8. Pensi alle situazioni più recenti negli ultimi 6 mesi ad oggi, in cui si è recato in agenzia, quali operazioni ha fatto?

77% Sono andati in agenzia nell’anno

valori %

Sono andato a prelevare/versare dei soldi 59

Ho fatto operazioni di pagamento

(pagamento delle bollette/multe / tasse con f24 ...)

37 La gestione della liquidita, delle

Ho versato degli assegni 19 operazioni di pagamento e di

Sono andato a mettere delle firme su documenti contrattuali 14 adempimenti burocratici sono le

Ho parlato di/chiesto/sottoscritto mutui/prestiti/finanziamenti 10 motivazioni principali per cui il

cliente è andato in agenzia in

Ho parlato di/sottoscritto investimenti 9

periodo pandemico. Una quota

Ho parlato di /sottoscritto polizze assicurative 3

sono andato per rinnovo / cambio (bancomat, carte, libretto

di clienti più contenuta ha

2 continuato a fare operazioni

assegni)

Per risolvere un problema 2 diverse a valore aggiunto ,

Attivazione Internet/app 1 marginali le altre tipologie di

Non sono potuto andare in agenzia in questo periodo 6 operazioni

e ho fatto queste operazioni con un altro canale/ a distanza

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 8

rappresentativo di bancarizzati 18-74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

9offerta domanda

Consulente finanziario Si consolida la consulenza a domicilio

I modelli di servizio si sono

N. Consulenti finanziari fortemente riconfigurati negli

ultimi anni per adeguare la

35.414 34.917

33.029 33.650 distribuzione agli «stili di vita» più

dinamici della clientela

investitrice.

Nell’anno 2020 si e’ lievemente

ridotto il numero dei consulenti.

2012 2018 2019 2020

I consulenti con mandato

ammontano a inizio 2021 a 33650

(+ 2% dal 2012 ma in calo del 3,5%

rispetto al 2019).

*Fonte: Relazione Annuale OCF

10

2012- 2020 (luglio 2021)offerta domanda

Consulente finanziario Il ricorso al consulente finanziario

CLIENTI CHE HANNO CONTATTATO NELL'ANNO I Nonostante le difficoltà dettate dal

CONSULENTI FINANZIARI (A DOMICILIO/A distanziamento connesso alla pandemia si è

DISTANZA) mantenuto il trend di ricerca di

17%

16% personalizzazione del confronto con un

14%

referente a domicilio. Le dotazioni

9% tecnologiche dei consulenti finanziari e la

propensione dei clienti a confrontarsi anche a

4% distanza data la situazione hanno contribuito

a mantenere costante la quota di clienti che

hanno fatto ricorso al consulente finanziario:

2012 2015 2018 2019 2020 poco meno di 5 milioni di clienti.

% clienti

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 11

rappresentativo di bancarizzati 18-74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

12offerta domanda

ATM L’evoluzione degli ATM

Numero di ATM - Italia

atm

In termini di numerosità, gli ATM hanno

44878

45547 registrato una stabilizzazione nonostante il

43807

42913 43349

42023

calo degli sportelli e la crescita delle transazioni

41284 41358

41030

40396 40462 effettuate mediante bonifici, carte di

pagamento o addebiti preautorizzati.

Contemporaneamente, il numero di POS per

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

effettuare le transazioni di pagamento

Numero di POS (in migliaia) - Italia elettroniche, dopo anni di costante crescita ha

3171

3453 3422 registrato una battuta d’arresto, probabilmente

2463 in connessione con lo sviluppo dell’ecommerce

2226

1847 1991 e il lungo periodo di chiusura di numerose

1497 1511 1584

1434 tipologie di esercizi commerciali.

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Elaborazioni ABI su Base dati

Statistica Banca d’Italia – 31/12/2009- 13

31/12/2020offerta domanda

ATM L’uso dell’ATM presso i bancarizzati si articola su nuove funzioni

L’uso tradizionale dell’ATM L’ampia diffusione degli strumenti di

% clienti

94%

86% 88% pagamento digitali, peraltro aumentata in

75%

periodo di pandemia, ha rappresentato un

elemento di accelerazione dell’incremento

di uso diffuso degli ATM (soprattutto per

operazioni di prelievo di contante).

La difficoltà di recarsi in agenzia nell’anno

2008 2012 2019 2020 2020 per l’operatività più ‘evoluta’

(pagamenti, ordini) ha contribuito a far

% clienti USO DELL'ATM EVOLUTO

crescere un uso anche più evoluto dell’ATM

41% 42% da parte di oltre 2 clienti su 5 (es.

36%

27% versamenti assegni e ricariche telefoniche

o di carte prepagate).

2012 2018 2019 2020

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 14

rappresentativo di bancarizzati 18-74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

15offerta domanda

Web banking-Internet e Mobile banking Uno sguardo all’uso del web presso la popolazione italiana

I nuovi modelli distributivi bancari si

accompagnano alle tendenze della

popolazione italiana nell’uso dei diversi

strumenti di comunicazione ed

esplorazione del mondo digitale.

L’uso crescente degli smartphone rispetto

al pc sia in termini di tempo speso che di

incidenza della popolazione che vi accede

quotidianamente, evidenzia una tendenza

dei cittadini rilevante di cui si tiene conto -

come si vedrà nel seguito - per lo sviluppo

dei nuovi modelli di servizio

*Fonte: Audiweb Database GENNAIO 2021

16

powered by Nielsenofferta domanda

Web banking-Internet e Mobile banking L’offerta di servizi via web

Piattaforme attraverso cui vengono offerti i servizi bancari

App Internet Mobile App

Smartphone Wearable

Banking Site* Tablet

100% 100% 56% 40% 16%

La configurazione dell’offerta dei servizi di Digital Banking è molto ricca nel panorama bancario.

Internet Banking e ‘app’ per smartphone sono ormai consolidati nei modelli distributivi.

L’app per Tablet è offerta dal 40% delle realtà (trend in diminuzione); il 16% offre anche la

soluzione di offerta attraverso oggetti indossabili, come orologi (i cosiddetti wearable).

*Si intendono tutte le tipologie di siti Internet adatti alla navigazione da dispositivi Smartphone e Tablet (m-site, siti

responsive/adaptive)

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 25 Banche / Gruppi rispondenti - 2021 17offerta domanda

Internet banking L’offerta di Internet Banking

Differenti punti di contatto per accesso al portale di Internet Banking

Target di clientela differenti

Corporate 80%

Esistono dei Punti di

accesso differenti Small Business 53%

32%

POE 20%

L’accesso al portale

di Internet Banking è Private 20%

lo stesso per tutte le 68% Affluent 13%

categorie di Clienti

Millenials 7%

Altro 13%

La maggior parte delle banche, nella configurazione delle modalità di ingresso al portale di Internet Banking da

PC, ha costituito punti di accesso diversi per target specifici di clientela per rispondere alle relative esigenze.

Nello specifico tali personalizzazioni si focalizzano prevalentemente sulla clientela delle imprese, in particolare

per i segmenti Corporate e Small Business per i quali rispettivamente l’80% e il 53% delle banche prevedono

“punti di contatto” specifici.

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 22 Banche / Gruppi rispondenti - 2021 18offerta domanda

Mobile banking Il mobile banking si innova con le ‘app’

FUNZIONALITÀ (OLTRE A QUELLE DI BANKING BASE) Dall’analisi di un campione di 60 app, è emerso come

61%

Campione: 60 app Trading

Customer Care

13%

57%

poco meno della metà di queste sia dedicata a

17%

PFM * 9% 48%

43%

specifiche funzionalità o segmenti di clientela e

Comunicazioni istituzionali* 9%

P2P 9% 35% complessivamente, ciascuna banca offre in media 2,6

Consulenza finanziaria 4% 22%

Mobile Wallet 17%

22% diverse app.

Account Aggregation 9% 22%

Cash management 9% 17% • Finanziamento Le app classiche, oltre alle funzionalità di base,

13% • Tracking iter mutuo

55% 45% Mobile POS 13% • E-commerce comprendono un ampio ventaglio di servizi, che

BFM 9%

4%

Cash pooling

Altro

4%

30% 39%

rientrano principalmente nell’ambito trading e

Target

nell’assistenza e funzionalità di ‘gestione del bilancio

Mass 39%

100% personale’ (PFM). Il cosiddetto borsellino elettronico

App Classica Private 83% (wallet) insieme ai servizi di assistenza spesso sono

43%

App ad hoc Affluent 39%

83% offerti con applicazioni dedicate.

**

Millennials/Giovani 78% In riferimento al target di clientela, si riscontra in

30%

65%

** SI intende target

Small Business 35% particolare un incremento nell’offerta di app classiche

48%

appartenente alla fascia POE 17% nei confronti del segmento «business» (Small

d’età 18-35 anni Corporate 35%

30% Business, Piccoli Operatori Economici e Corporate).

Altri segmenti 4%

4%

*Si intendono comunicazioni rivolte agli stakeholder della Banca: investor relation, promozioni etc.;

In media ciascuna banca ha sviluppato 2,6 diverse app

Il numero di app è stato calcolato valutando come elemento discriminante il differente nome dell’app

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 23 Banche / Gruppi rispondenti - 2021 19offerta domanda

Mobile banking

Il mobile banking si innova con le ‘app’

FUNZIONALITÀ (OLTRE A QUELLE DI BANKING BASE)

Le app di Mobile Banking si

Pagamento F24

SCT Inst 52%

76%

10%

5% focalizzano maggiormente

Pagamento con fotocamera 43% 5% su funzionalità legate alla

P2P 43% 10%

Pagamenti ATM cardless 29% 10%

Pagamento con NFC

PISP

19%

24% 5%

sfera dei pagamenti,

Altri pagamenti 14% nell’ambito del quale si

Bill splitting 14%

Round-up 10% 5%

Gestione prestiti 33% 5% rileva la crescita in

Credito Gestione mutuo 19% 5%

Simulazione mutuo

PFM

10% 10%

57% 14%

particolare dei bonifici

Dashboard di analisi 38% 5% istantanei (SCT Inst). In

PFM/BFM AISP Retail 19% 33%

BFM 24%

AISP Business 5% 10% coerenza rispetto alle

Chiamata per assist. 52% 5%

Assistenza via Chat 29% 14% intenzioni dichiarate l’anno

via Chatbot 14% 14%

via Video Chat 14%

Remote selling 38% scorso si rileva una forte

Servizi assicurativi 29% 5%

Sconti/coupon/cashback 24% 5% crescita negli strumenti in

Altri Scansione documenti 24% 5%

Salvadanaio 19% 10% grado di supportare il

servizi Tracking richieste 10% 5% Già disponibile

Assicurazioni viaggio 14%

Compravendita Crypto

Archivio scontrino

5% Introduzione entro 2021 cliente a gestire il proprio

La domanda non ha preso in esame alcune funzionalità di base di cui è scontata la presenza scegliendo di focalizzare l’attenzione su altri servizi, alcuni già a un buon ‘bilancio familiare’

livello di maturità altri introdotti più recentemente, con una connotazione più “innovativa”.

(cosiddetto Personal

Financial Management.

Nell’ottica prospettica di breve periodo spicca il 33% delle realtà che segnala l’introduzione del servizio di integrazione di più

rapporti di pagamento del cliente (Account Aggregation) per la clientela privata entro la fine del 2021.

Fonte: Osservatorio Digital Banking ABI Lab «Digital

Banking: un centro di gravità resiliente!» Campione: 20

21 Banche / Gruppi rispondenti - 2021offerta domanda

Mobile banking

Il mobile banking favorisce un approccio graduale di utilizzo

L’OFFERTA DI SERVIZI IN PRE-LOGIN

Per agevolare i clienti nell’uso delle

Servizi di localizzazione 81% 5% 14%

app le banche hanno consentito di

Servizi di assistenza 71% 14% 15%

Blocco carte 67% 24% 9%

utilizzare alcune funzionalità anche

Informativa della banca 43% 5% 29% 23%

senza doversi autenticare. Si tratta ad

Informazioni di trasparenza 38% 24% 38% esempio di servizi di

Già disponibile

News 29% 5% 29% 37% geolocalizzazione, servizi di assistenza

Introduzione entro 2021

Prelievo cardless 14% 5%5% 29% 47% e di blocco carte di pagamento.

Introduzione post 2021

Trasferimento p2p 10% 43% 47% L’approccio sviluppato consente di

Introduzione non prevista

Saldo e movimenti conto corrente 5%5%5% 43% 42% agevolare un uso graduale

Non rispondenti

Ricarica telefonica 5%5% 43% 47% dell’applicazione anche da parte di

Pagamento bollettino postale 5% 43% 52% utenti più timorosi di realizzare

Ricarica carta prepagata 5% 38% 57%

operazioni (informative o dispositive)

Saldo e movimenti carte 5% 48% 47%

dando un valore che può contribuire a

Altro 10%5% 85%

generare fiducia e confidenza nei

• Servizi di pagamento digitale neoutilizzatori.

• Funzionalità di autenticazione per il desktop

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 21 Banche / Gruppi rispondenti - 2021 21offerta domanda

Web banking-Internet e Mobile banking Cresce la cultura digitale dei clienti nell’uso del web

FREQUENZA ANNUALE DI USO DI INTERNET BANKING E MOBILE BANKING

+50% negli

INTERNET BANKING MOBILE BANKING ultimi 5 anni

117 115 +20% negli

95 ultimi 5 anni

77 81

93 92

76 77 78

2016 2017 2018 2019 2020

Lato clienti, nell’ultimo anno si è registrato un assestamento della frequenza di uso dei canali digitali. Il fenomeno

mostra una progressiva affermazione di una cultura digitale tra i clienti e soprattutto va considerato tenendo

conto che il dato medio di frequenza include sia il dato di coloro che erano già utilizzatori di tali canali in

passato sia quello dei numerosi clienti divenuti «digitali» per la prima volta in periodo di pandemia (per i quali

generalmente l’uso iniziale vede una minor frequenza di uso).

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 22

rappresentativo di bancarizzati 18-74 anniofferta domanda

Web banking-Internet e Mobile banking Il web banking si diffonde a ritmi sostenuti

Uso di Internet e mobile banking*

% clienti

WEB BANKING:

INTERNET BANKING MOBILE BANKING INTERNET/MOBILE BANKING67%

53% 57% 56% 56% 60%

42% 48%

40% 43%

27% 33%

27%

6%

2008 2012 2018 2019 2020 2008 2012 2018 2019 2020 2008 2012 2018 2019 2020

L’utilizzo complessivo (per finalità informative o dispositive) della Banca via Internet continua a consolidarsi, e nel

2020 mentre il ricorso all’internet banking tende ad assestarsi, aumenta velocemente la quota di coloro (quasi 15

milioni) che ricorre al Mobile Banking. Nel complesso nell’anno della pandemia la platea degli utenti che usano la

banca via web è cresciuta sensibilmente, attestandosi a 2 clienti su 3 (oltre 20 milioni di bancarizzati).

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 23

rappresentativo di bancarizzati 18-74 anniofferta domanda

Web banking-Internet e Mobile banking Tendenza a intensificare l’uso del web banking

Clienti Internet e Mobile banking dispositivi per

intensità di uso

(Base: clienti abilitati con almeno un’operazione

Tra i clienti dispositivi sul

dispositiva via web negli ultimi 6 mesi)

web, coloro che usano la

banca per operare on line

una o più volte al mese sono

3 su 5 e mostrano un trend

clienti che hanno

crescente negli anni.

clienti che hanno

effettuato oltre 6

effettuato fino a 6

operazioni disp. via web

operazioni disp. via web

negli ultimi 6 mesi

negli ultimi 6 mesi

59%

41%

Fonte: Monitoraggio ABI – SDA Bocconi sulle relazioni banca-cliente-

campione banche rappresentative del 55% del settore– ediz. 2021 24

(dati 31/12/2020)❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

25offerta domanda

Da numero verde a centro di assistenza e consulenza analogico e

Contact Center

digitale

Tendenze evolutive del canale 2021 e 2022

1. Qualità

2. Efficienza Nei Contact Center bancari la capacità di

3. Incremento flessibilità con lavoro a distanza

assistere i clienti attraverso canali più

4. Specializzazione e autonomia degli operatori 2021 tradizionali (telefono) sia quelli più evoluti dal

5. Integrazione con gli altri canali di contatto

6. Incrementare la proattività commerciale punto di vista digitale (chat, video chat,

a. Specializzazione nella vendita a distanza

email, social) si affianca alla crescente

b. Sviluppo di infrastrutture in cloud, proattività del canale, che si trasforma in una

c. Innovazione dell’IVR con il supporto di tecniche di linguaggio 2022 centro di relazione ricco di competenze

naturale basate sull’Intelligenza Artificiale

d. Incremento delle competenze trasversali degli operatori

anche specialistiche per fornire il giusto

supporto in un modello distributivo

Attività svolte articolato. La specializzazione e lo sviluppo di

competenze trasversali unite alle innovazioni

➢ gestione di telefonate in arrivo (inbound)

delle tecnologie più evolute (intelligenza

➢ raccolta e gestione delle email

➢ chiamate proattive verso i clienti (outbound) artificiale) sembra rappresentare le leve di

➢ gestione proattiva della telefonata ricevuta (reactive inbound) crescita di un canale che sempre più

➢ chat, video chat rappresenta un ponte tra mondo fisico e

➢ Social customer care digitale anche per la vendita di prodotti e

➢ Supporto in caso di eventi straordinari che coinvolgono la Banca

servizi finanziari.

Fonte: Osservatorio ABI-ABI Lab sui contact center bancari 2020 «Contact

Center un porto sicuro per il cliente» 2021 (dati 31/12/2019)– campione di 26

banche/gruppi che rappresentano 71% del mercato in termini di dipendentiofferta domanda La crescita d’uso dei canali digitali viene agevolata dalla disponibilità di

Contact Center supporto a distanza

Il crescente uso della banca digitale e ‘fai

% clienti L’uso del contact center nel da te’ e l’esigenza di una maggiore

mercato assistenza da parte dei clienti entrati di

25%

22% 22% recente nella banca digitale porta con sé

anno un maggior ricorso all’assistenza a

distanza. La più ampia integrazione

nelle app della funzione «assistenza»

7% 7% agevola anche la user experience di

contatto «immediato» al numero di

riferimento che ha portato un

2008 2012 2018 2019 2020 bancarizzato su quattro a fare ricorso al

supporto telefonico.

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 27

rappresentativo di bancarizzati 18-74 anniofferta domanda

Un canale di supporto essenziale nel periodo pandemico

Contact Center

Generazione Generazione Baby

Senior

Motivo di uso del contact Y

18-34

X

35-44

Boomers

45-64

65-74

Hanno usato il call center

Hanno usato 25% 31% 33% 21% 12%

valori %

il call center

Il Contact Center ha rappresentato

Ho chiesto assistenza per risolvere dei problemi 47

nel periodo di pandemia un canale

Ho chiesto informazioni sul saldo del conto / usato intensamente (in media 1,7

carte, sui movimenti effettuati sul conto.. 29

volte al mese) per molteplici

Ho fissato un appuntamento per recarmi in

agenzia 16 motivi. Il distanziamento sociale ha

Ho effettuato operazioni, come bonifici, acquisto senza dubbio contribuito ad

di titoli, ricariche di carte / carte telefoniche, 13 accentuare il bisogno di vicinanza

pagamenti di bollette o tasse)

umana da parte dei clienti. La

Ho attivato dei nuovi servizi (ad es. Internet 3

Banking) voce della banca ha conquistato

2 anche il target dei giovani che in

Ho acquistato prodotti finanziari

un caso su 3 vi hanno fatto ricorso

Ho attivato/riattivato/sbloccare bancomat/carte 1 per gestire la relazione a distanza

*Fonte: Osservatorio ABI-Ipsos nov. 2020

Interviste telefoniche – campione 28

rappresentativo di bancarizzati 18-74 anniofferta domanda

I contatti gestiti dai contact center

Contact Center

Contatti nel 2020

(anche gestiti in outsourcing)

L’uso del canale telefonico si caratterizza

55,9 milioni telefonate prevalentemente come visto per le

ricevute

Inbound componenti di dialogo, assistenza e

relazione.

11 milioni di telefonate Tali aspetti sono gestiti con il contact center

Outbound effettuate non solo con conversazioni telefoniche ma in

1,8 milioni email gestite modo crescente anche con email e con chat

Email e chat gestite attraverso le nuove tecnologie (+

3,36 milioni chat gestite 103% solo nell’ultimo anno) oltre che con

conversazioni e customer care sui canali

social.

Fonte: Osservatorio ABI-ABI Lab sui contact center bancari 2020 «Contact

Center un porto sicuro per il cliente» 2021 (dati 31/12/2019)– campione di 29

banche/gruppi che rappresentano 71% del mercato in termini di dipendentiofferta domanda

Contact center e il gestore/specialista remoto

Gestore/specialista remoto

Contact center che hanno implementato Il crescente ricorso al canale da parte della

la

figura del gestore remoto e/o clientela ha portato con se anche un

specialista remoto aumento di richieste di assistenza più

complesse specie per tipologie di clienti con

Gestore remoto

stili di vita più ‘mobili’ e ‘digitali’. Tale

16% fenomeno ha portato molte banche a creare

Specialista remoto

5%

- nella metà dei contact center – nuove figure

professionali dedicate a fornire consulenza

5% Entrambi

53% ai clienti a distanza e/o a offrire assistenza

No, tali figure non sono

specialistica su determinate aree. Va

presenti ma sono osservato che il ‘gestore remoto’ già

26% previste

No, tali figure non sono presente in alcuni casi è stato fatto confluire

presenti

dal punto di vista organizzativo nella rete

territoriale con la configurazione di gestore di

una filiale ‘online’.

Fonte: Osservatorio ABI-ABI Lab sui contact center bancari 2020 «Contact

Center un porto sicuro per il cliente» 2021 (dati 31/12/2019)– campione di 19 30

banche/gruppiofferta domanda

La propensione dei clienti evoluti alla relazione con un

Gestore/specialista remoto gestore/specialista remoto

BANCARIZZATI EVOLUTI*

La consulenza a distanza: le

opportunità di sviluppo

« In alcune banche è stata creata una nuova figura professionale (un consulente/gestore) che

La tendenza individuata lato offerta è

si interfaccia via video/chat/e-mail con i clienti per gestire i progetti finanziari più importanti:

investimenti; mutui/finanziamenti, coperture assicurative.

assolutamente coerente con le attese

Lei ne ha sentito parlare? »

del mercato (specialmente quello più

Si, ne ho gia'

sentito parlare avvezzo all’uso di canali digitali). I clienti

No, non ne ho mai

sentito parlare e l'ho gia' che usano già la banca via Internet e che

e non la userei utilizzata navigano frequentemente sul web

18 12

(bancarizzati evoluti) hanno in parte già

No, non ne ho accolto con favore la relazione a

25 mai sentito distanza con specialisti/gestori. Solo un

parlare

ma la userei cliente su cinque di questa tipologia

Si', ne ho gia' 45 rifiuta l’ipotesi di entrare in relazione

sentito parlare

ma non l'ho con la banca con una figura di questo

mai utilizzata tipo.

**Bancarizzati Evoluti (utilizzatori di Internet banking;

navigatori frequenti) - Interviste on line

*Fonte: Osservatorio ABI-Ipsos maggio 2020 Interviste online su

31

campione bancarizzati evoluti 18-74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

32offerta domanda

Un dialogo aperto nel digitale

Chatbot e chat con operatore

Le piattaforme di messagistica nella relazione con il Cliente

17% 8%

17%

4%

4% 9%

Fornitori Soluzioni

Esterni interne

9%

75% 57%

Già disponibile Adozione entro 2021 Adozione post 2021 Adozione non prevista Non rispondenti

Il dialogo con il cliente è un aspetto ritenuto rilevante non solo dai clienti ma anche dalle banche che via via nel tempo hanno

integrato i canali dedicati a consentire autonomia di operatività ai clienti (internet banking, mobile banking, app) con sistemi in

grado di far dialogare banca e clienti nel mondo digitale. Nello sviluppo di tali sistemi di «messagistica» non sembra esserci una

preferenza tra il ricorso a provider esterni e lo sviluppo di soluzioni interne con propri canali, anche se si registra un possibile

futuro spostamento delle preferenze verso quest’ultimo approccio. Attualmente, tra le piattaforme di provider esterni utilizzate,

WhatsApp è la più citata dalle banche rispondenti.

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 23 Banche / Gruppi rispondenti - 2021 33offerta domanda

Uno strumento in più: i ‘robot’ nei canali digitali

I BOT* nei canali di Digital Banking

*software governato da una serie di regole (e a seconda dei casi da Intelligenza Artificiale) in grado di simulare una conversazione intelligente con l’utente attraverso un’interfaccia

conversazionale come una chat

Mobile Banking Internet Banking

22% 43% 9% 13% 13% Interazione con cliente esistente per 26% 9% 17% 39% 9%

fornitura di assistenza

17% 48% 9% 13% 13% Interazione con cliente esistente per 17% 9% 9% 48% 17%

operazioni informative

26% 48% 9%4%13% Interazione con cliente esistente per 9% 4% 9% 52% 26%

operazioni di conto

Interazione con prospect client per

30% 62% 4%4% informazioni su prodotti e servizi 13% 9% 13% 52% 13%

disponibili

Già attive Attive entro 2021 Attive post 2021 Attivazione non Non rispondenti

prevista

Oltre la metà delle banche si sono dotate anche di tecnologie in grado di «simulare» conversazioni di customer care (soprattutto

per aspetti semplici e ripetitivi di assistenza) in modo automatizzato con le cosiddette chatbot. Le banche che si avvalgono di tale

tecnologia lo fanno prevalentemente attraverso il canale di Internet banking a supporto delle interazioni con la base clienti

attuale (in particolare per richieste di assistenza e operazioni informative). Rimane invece piuttosto ridotto l’utilizzo di tali

soluzioni nelle relazioni con i clienti prospect nell’ambito di iniziative di «acquisition», sebbene emerga l’intenzione di

aumentarne il ricorso nei prossimi anni, in particolare tramite l’Internet Banking.

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 23 Banche / Gruppi rispondenti - 2021 34offerta domanda

Chat con operatore

La propensione dei clienti al dialogo nel digitale

La chat con operatore

BANCARIZZATI I milioni di chat gestite dai contact

BANCARIZZATI EVOLUTI*

center rappresentano la dimostrazione

CLIENTI CHE HANNO CLIENTI EVOLUTI CHE delle attitudini del mercato registrate

USATO NELL’ANNO UNA HANNO USATO

CHAT CON OPERATORE NELL’ANNO UNA CHAT presso i clienti. In periodo di pandemia

CON OPERATORE

un cliente su dieci ha iniziato ad

utilizzare la chat con operatore

disponibile on line sui siti web delle

banche per attivare un dialogo in

remoto. Una attitudine che presso i

11% 25% clienti evoluti (maggiormente avvezzi al

digitale) si è maggiormente diffusa

coinvolgendo un cliente su quattro.

**Bancarizzati Evoluti (utilizzatori di Internet banking;

navigatori frequenti) - Interviste on line

*Fonte: Osservatorio ABI-Ipsos nov. 2020 Interviste telefoniche –

campione rappresentativo di bancarizzati 18-74 anni

35

Interviste web – campione rappresentativo di bancarizzati evoluti 18-

74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

36offerta domanda

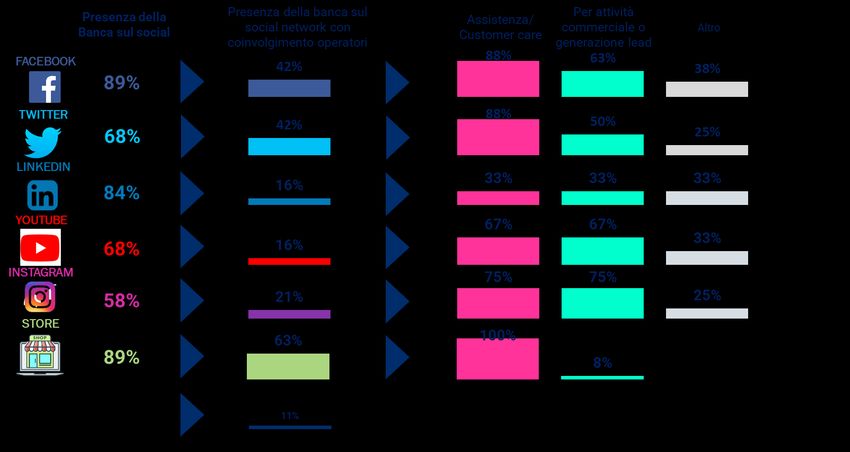

Social Media Social media e banche

Presenza della Banca sul social

La relazione banca-cliente sui social media

passa attraverso gli operatori dei contact

center center per più di due realtà su tre

(68%).

Il ruolo di questi ultimi è prevalentemente

di assistenza (customer care), ma si registra

uno sviluppo crescente di attività ‘social’

connesse al processo di acquisto di

prodotti e servizi finanziari, soprattutto

con alcuni canali social rendendo

opportuna la presenza di team dedicati per

tali attività.

Fonte: Osservatorio ABI-ABI Lab sui contact center bancari 2020 «Contact

Center un porto sicuro per il cliente» 2021 (dati 31/12/2019)– campione di 37

banche/gruppi che rappresentano 71% del mercato in termini di dipendentiofferta domanda

I social media sono parte della vita quotidiana dei bancarizzati

Social Media digitali

I SOCIAL NETWORK

La ricerca da parte dei bancarizzati di una

Bancarizzati Bancarizzati relazione con la banca sui social ancora

evoluti*

marginale sul totale dei bancarizzati mostra

Usano la una quota più ampia di interesse presso i

Pagina social

della banca

7% 21% clienti di domani (i giovani) oltre che presso i

clienti pluribancarizzati, abituati a

confrontare i propri intermediari in tutti i

Multibancarizzati 11 % 30% canali di contatto.

Il fenomeno assume particolare rilievo, in

Giovani 11% 35% ottica prospettica, se si osservano le stesse

modalità di relazione presso i clienti evoluti in

generale e presso le medesime tipologie di

clienti citate prima.

**Bancarizzati Evoluti (utilizzatori di Internet banking;

navigatori frequenti) - Interviste on line

*Fonte: Osservatorio ABI-Ipsos nov. 2020 Interviste telefoniche –

campione rappresentativo di bancarizzati 18-74 anni

38

Interviste web – campione rappresentativo di bancarizzati evoluti 18-

74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

39offerta domanda

Un sistema articolato di contatti con la banca

La diffusione dell’uso dei canali presso la clientela

(% clienti)

USO DEI CANALI CON LE BANCHE (BANCA PRINCIPALE E/O ALTRE BANCHE)

(al netto dei non risponde)

sportello ATM

Mobile

Internet banking

94%

89% 88% 86% 90% banking

Social

77% Contact Chat con

center

operatore

Consulente

53% 56%

fin. 48%

42%

33%

22% 25%

14% 16% 11% 7% 11%

4% 7% 6%

Il distanziamento ‘forzato’ ha portato a dover attenuare la relazione sul territorio, ma non il bisogno di relazione dei clienti

che hanno trasferito parte del dialogo nel digitale.

L’intimità dello smartphone è stata vincente per mantenere intenso il rapporto informativo e transazionale finanziario e un

cliente su 10 ha scoperto la chat con operatore.

Fonte: Osservatorio ABI-Ipsos nov. 2020 Interviste telefoniche – 40

campione rappresentativo di bancarizzati 18-74 anniofferta domanda

Intercanalità: la combinazione fai da te e relazione

Cresce l’intercanalità della clientela: i canali utilizzati per i contatti

(informativi e/o dispositivi) con le banche*

L'OMNICANALITA' IN TREND

solo canali di relazione canali di relazione + canali fai da te solo canali fai da te Nel 2020 cresce l’uso combinato dei canali

6%

in cui la componente relazionale si integra

9% 8%

16% (agenzia, contact center e consulente

finanziario) con quella dei canali ‘fai da te’

ideali per fare operazioni in velocità e in

72%

mobilità (internet banking, mobile banking,

79% 84% contact center, bancomat). Senza dubbio il

81% fenomeno è anche connesso agli effetti della

pandemia che, come abbiamo visto, ha

contribuito a ridurre nell’anno in corso la

22% quota di clienti abituati ad interfacciarsi

12% 8% 3% esclusivamente attraverso canali relazionali.

2008 2012 2019 2020

* Canali utilizzati per contatti con la banca principale e/o con

altre banche Al netto dei non risponde

WEB: Internet e/o mobile banking 41

Fonte: Osservatorio ABI-Ipsos nov. 2020 Interviste telefoniche – CCenter: contact center

campione rappresentativo di bancarizzati 18-74 anni❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

42offerta domanda

I pagamenti digitali

incidenza % bonifici disposti con modalità

automatizzate / totale bonifici

Prosegue nel 2020 la

55% 57% crescita dell’uso delle

54%

modalità digitali e

42% automatizzate per

36%

effettuare pagamenti:

Il 57% dei bonifici è

ormai effettuata con

modalità

automatizzate.

2008 2012 2018 2019 2020

Fonte: Elaborazioni ABI su Base dati

Statistica Banca d’Italia – 31/12/2008- 43

31/12/2020offerta domanda

Cresce a ritmi sostenuti l’operatività dispositiva da smartphone

Numero operazioni effettuate da Mobile divise per categoria su totale operazioni effettuate da Mobile Numero operazioni effettuate da PC divise per categoria su totale operazioni effettuate da PC

N.A.

Delta YoY (’19 – ’20) # operazioni Delta YoY (’19 – ’20) # operazioni

+72% +48%1 +26%2 +72%2 +41%3 +56% +4% +2%4 +20%5 +5% N.A. +3%

Campione: 21 Banche/Gruppi rispondenti per il campione costante

Campione: 21 Banche/Gruppi rispondenti per il campione costante

1 Il totale operazioni effettuate da PC è qui inteso come la somma delle categorie di operazioni rappresentate. Altre categorie di

Campione: 19 Banche/Gruppi rispondenti per il campione costante

operazioni non rientrano dunque nel totale

4

2 Campione: 19 Banche/Gruppi rispondenti per il campione costante

Campione: 20 Banche/Gruppi rispondenti per il campione costante 5

Campione: 20 Banche/Gruppi rispondenti per il campione costante

3

Campione: 9 Banche/Gruppi rispondenti per il campione costante

Nonostante i volumi della complessiva operatività dispositiva da computer rimangano superiori rispetto al Mobile banking (ma va

considerato che la differenza si è notevolmente assottigliata), l’andamento di crescita nell’utilizzo dispositivo dei canali digitali è

guidato da quest’ultimo, mostrando una crescente attitudine dei clienti a passare da un uso informativo ad uno dispositivo sui

propri smartphone.

Fonte: Osservatorio Digital Banking ABI Lab «Digital Banking: un centro di

gravità resiliente!» Campione: 21 Banche / Gruppi rispondenti - 2021 44offerta domanda

L’operatività «fai da te» della clientela

Indice di multicanalità «dispositiva» Considerando cinque canali principali (agenzia,

(Numero medio canali utilizzati per operazioni dispositive) 1,9 consulente finanziario, Atm, web banking* e contact

center) emerge come in media i clienti usano poco meno

di 2 canali diversi per effettuare operazioni

Clienti per combinazione di uso dei canali per dispositive**.

operare in modo dispositivo Se si considerano i canali utilizzati dai clienti per

SOLO

AGENZIA/CONSU

effettuare operazioni dispositive (escludendo, quindi, i

LENTE contatti per informazioni) e si includono, fra i canali

FINANZIARIO;

13%

remoti, l’Atm e il telefono, oltre il web banking**, si

SOLO CANALI evidenzia come in periodo di pandemia la maggioranza

REMOTI; 49%

SIA dei clienti abbia ricorso a canali remoti per operare in

AGENZIA/CONSU

LENTE modo dispositivo (49%) o con una combinazione di canali

FINANZIARIO SIA sia fisici sia remoti.

CANALI REMOTI;

37% Sono circa un ottavo i clienti che hanno operato solo

*Web banking: sia Internet che mobile banking attraverso canali fisici. Nel trend sono cresciuti solo i

** Sono esclusi i pagamenti ricorrenti e con carta clienti che hanno operato in modalità fai da te.

Fonte: Monitoraggio ABI “Clienti e multicanalità” campione banche

45

rappresentative del 55% del settore– ediz. 2021 (dati 31/12/2020)offerta domanda

L’operatività «remota» della clientela per fasce di età

Base correntisti che hanno effettuato operazioni dispositive su qualsiasi canale

(inclusa l’agenzia) - media ponderata

% di operazioni * in remoto procapite: fasce di età

In media 80% Se in media l’80% delle operazioni

remotizzazione per fasce di età

dispositive viene effettuato mediante

88% 88% 87% canali remoti, va segnalato che esiste

84% 80% 75% ancora una correlazione inversa di tale

68%

59%

indicatore rispetto all’età del cliente.

Nel trend, tuttavia la pandemia sembra

aver dato un impulso forte alle fasce di

clientela più mature che hanno registrato

fino 25 anni da 26 a 30 da 31 a 35 da 36 a 45 da 46 a 55 da 56 a 65 da 66 a 75 oltre 75

di età anni di età anni di età anni di età anni di età anni di età anni di età anni di età tassi di crescita più marcati della

5,5% 5,2% 6,0% 15,5% 21,1% 18,9% 14,5% 13,4%

‘remotizzazione’ della propria operatività

dispositiva. Il trend già registrato prima

Poco più di un decimo Oltre un quarto dei clienti

dei clienti INCIDENZA % SUL TOTALE CLIENTI della pandemia si e’ quindi accelerato.

* Sono esclusi i pagamenti ricorrenti e con carta

* % media procapite di operazioni dispositive

Fonte: Monitoraggio ABI “Clienti e multicanalità” campione banche effettuate via ATM/web/contact center sul totale delle

46

rappresentative del 55% del settore– ediz. 2021 (dati 31/12/2020) operazioni; dalle operazioni sono esclusi pagamenti con

carte via pos e addebiti/accrediti automatici in c/cofferta domanda

Operazioni dispositive effettuate da pc e smartphone effettuate in

agenzia prima della pandemia

strumenti digitali principali usati per effettuare operazioni

Campione: chi ha utilizzato Internet banking e mobile banking in pandemia (ultimi 6 mesi del 2020)

Bonifici 74

70 La propensione dei clienti ‘digitali’

51

Pagamento bollette / multe / tasse

48 all’utilizzo dei diversi strumenti è legata

Pagamento F24 39 per lo più alla specificità della tipologia di

23

Sottoscrizione di mutui/prestiti/finanziamenti 3 operazione. Per coloro che usano sia

1

Sottoscrizione o disposizione su investimenti 3 Internet Banking sia il Mobile Banking

2 l’operatività dispositiva è stata svolta su

Chiedere Informazioni su mutui/finanziamenti/prestiti/ 11

controllare l'andamento degli investimenti 9 entrambi i canali. Per transazioni più

Sottoscrizione di polizze assicurative 1 operazioni svolte su complesse come il pagamento delle tasse

0

Rateizzazione pagamenti con carte / modifica limiti della 6 internet banking con F24 è ancora preferito il pc mentre

carta (tetti di spesa) 4

controllo saldo / c/c 5 per il controllo informativo il mobile è

12 ormai fortemente accreditato. Va

facevo tutto anche prima / nulla / nessuno / nulla di 12 operazioni svolte su

diverso/ ho fatto sempre queste operazioni 12

mobile banking

osservato che la fase pandemica ha

ricariche cellulare 1 portato quasi 9 clienti su 10 a svolgere

1

altre risposte 1

0

operazioni dispositive prima svolte in

Non indica 0 agenzia.

0

Fonte: Osservatorio ABI-Ipsos nov. 2020 Interviste telefoniche – 47

campione rappresentativo di bancarizzati 18-74 anniofferta domanda

Le tecnologie come facilitatori dell’esperienza digitale

Per agevolare l’uso dei canali digitali e in

Le autorizzazioni per l’utilizzo del Mobile Bnaking via app particolare del Mobile banking via app

Fotocamera 90% che abbiamo visto riscuotere tanto

Posizione 90%

consenso nel mercato in questo periodo,

Contatti 65%

Chiamate 40% spesso sono state innestate nelle

Archiviazione 30% applicazioni diversi strumenti in grado di

Galleria/contenuti media 25% rendere più semplice e intuitivo il

SMS 25%

Sensori per il corpo 15%

servizio, dall’accesso alla condivisione di

Calendario 15% documenti attraverso l’accesso alla

Microfono 10% archiviazione per operare in modo più

Bluetooh 5%

ampio. Spiccano in particolare l’uso

Posta 5%

Social Network

• Biometria integrato della fotocamera e

• Notifiche

Promemoria • Mobile data geolocalizzazione le principali funzionalità

• Lista delle app in

Riconoscimento vocale fino a modalità di accesso con biometria e

esecuzione

Altri accessi 25%

notifiche. Un canale quindi sempre più

*Fare riferimento a tutte le autorizzazioni richieste in qualsiasi fase (dal download al momento di utilizzo di una specifica funzionalità)

ricco e coerente con altre applicazioni di

settori diversi ai quali i clienti si stanno

abituando a gestire i propri servizi in

remoto.

Fonte: Osservatorio Digital Banking ABI Lab «Digital

Banking: un centro di gravità resiliente!» Campione: 48

20 Banche / Gruppi rispondenti - 2021❑ Premessa

❑ I canali del modello distributivo (offerta e domanda)

❑Lo sportello

❑Il consulente finanziario

❑L’Atm

❑Il Web Banking: Internet Banking /Mobile Banking

❑Il Contact Center

❑Chatbot e chat con operatore

❑I Social Media

❑ Le tendenze in atto dell’intercanalità:

❑I contatti con la banca

❑L’operatività della clientela

❑L’acquisizione digitale (digital onboarding)

❑I clienti meno digitali

❑ Impatti sulle performance commerciali delle banche

❑ Impatti su comportamenti/ atteggiamenti dei clienti

❑I giudizi dei clienti nel mondo digitale

❑I reclami digitali

❑Fedeltà e web

❑ Il nuovo contesto competitivo: evoluzioni dell’offerta e della domanda

❑La rilevanza della sostenibilità: dalla comunicazione ai prodotti di investimento

❑Dinamismo dei clienti evoluti

❑Banche e Fintech

❑Nuove aree di business: Bancassicurazione e Open finance

❑Impatti della pandemia su attese, bisogni e comportamenti dei clienti

49Puoi anche leggere