NORD Il futuro dell'Area Nord - Gruppo di Progetto Meccatronica - Comune di ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Nostra Città

NORD

Il futuro dell’Area Nord

Gruppo di Progetto Meccatronica

Piano di Sviluppo Operativo

del Polo della Meccatronica

1

Indice

PREMESSA

1. Executive Summary

2. Principali fasi e attività svolte dal gruppo di progetto

Fase 1: Analisi e diagnosi della competenza distintiva

Fase 2: Pianificazione e programmazione obiettivi e strategie

Fase 3: Individuazione azioni e progetti di sviluppo

2

3

Premessa

Il 19 marzo 2010 con gli Stati Generali “Il futuro dell’Area Nord” ha preso ufficialmente

avvio il percorso di governance territoriale. In seguito alla presentazione del Masterplan

sono stati attivati i gruppi di progetto per la costruzione del Piano d’azione: tre gruppi

sulle competenze distintive (Educazione, Energia ed Edilizia Sostenibile, Meccatronica) e

un gruppo trasversale dedicato a Infrastrutture e Progetti Urbani.

1. Educazione: Gruppo di Progetto coordinato da Reggio Children

2. Energia ed Edilizia Sostenibile: Gruppo di Progetto coordinato da IREN

3. Meccatronica: Gruppo di Progetto coordinato dal Club Meccatronica

4. Infrastrutture e Progetti Urbani: gruppo di progetto coordinato

dall’Amministrazione Comunale.

Il lavoro si è articolato in 3 Fasi.

Fase 1 (maggio - ottobre 2010):

analisi e diagnosi della competenza distintiva

I gruppi di progetto hanno affrontato questa fase con tempi e modalità differenti.

1. Reggio Children ha presentato come base di lavoro un documento aperto,

di volta in volta implementato con il contributo del gruppo;

2. Iren ha presentato gli ambiti progettuali strategici e sulla base di questi avviato

una serie di contatti con enti e aziende del territorio;

3. Club Meccatronica ha iniziato i lavori commissionando un’ampia ricerca

sul settore a Reggio Emilia e contestualmente formato il gruppo di progetto.

Fase 2 (novembre 2010 - giugno 2011):

pianificazione e programmazione obiettivi e strategie

1. Reggio Children ha diviso il gruppo di progetto in due sottogruppi: il primo si è

focalizzato sullo sviluppo del piano strategico della competenza, il secondo sullo

sviluppo del piano industriale della srl da specificare e individuare puntualmente

nella terza fase;

2. Iren ha definito un primo set di proposte progettuali da approfondire nella terza

fase individuando alcuni ambiti di sviluppo e potenziali partnership;

3. Club Meccatronica ha presentato i risultati della ricerca e dell’analisi fatta a valle

di essa. Di conseguenza ha elaborato le possibili linee progettuali da specificare

e individuare puntualmente nella terza fase.

Queste fasi hanno avuto un primo momento di sintesi il 25 Ottobre 2010 con il wor-

kshop tenuto con Howard Gardner e la presentazione dello stato dei lavori dei gruppi

di progetto alla città (conferenza stampa); un secondo momento di sintesi il 30 Giugno

2011 con il workshop tenuto con Romano Prodi e la presentazione stato dei lavori dei

gruppi di progetto.

4

Fase 3 (luglio 2011 - aprile 2012):

individuazione azioni e progetti di sviluppo

Definizione puntuale dei progetti e loro presentazione in un incontro di restituzione

pubblica del lavoro dei gruppi sulle competenze strategiche distintive. Attraverso una

serie di incontri con cittadini, stakeholder, imprese del territorio verranno illustrati e pre-

sentati i progetti operativi di sviluppo delle tre competenze distintive.

L’Amministrazione Comunale ha svolto un lavoro di orientamento, mediazione e alline-

amento tra le tre competenze strategiche distintive che ha portato al conseguimento di

tre risultati:

- la strutturazione di un nuovo sistema di governance: per Reggio Children la nascita

della Fondazione Reggio Children Centro Loris Malaguzzi, per Iren la costituzione

della società Iren Rinnovabili, per il Club Meccatronica la sua indicazione di dare

vita al Polo Meccatronica di Reggio Emilia da parte di Reggio Emilia Innovazione;

- la manifestazione d’interesse da parte delle tre competenze strategiche distintive a

investire sui propri centri di ricerca (il Centro Internazionale Loris Malaguzzi,

il Centro di Ricerca Altervis, e il Polo Meccatronica - REI - Reggio Emilia Innovazione);

- la volontà da parte delle tre competenze strategiche distintive di posizionare e

sviluppare le loro sedi e i loro centri di ricerca nell’“Area Reggiane” come il

luogo strategico per sviluppare le proprie competenze distintive e creare importanti

sinergie. Si tratta di fatto della conferma a proseguire la costituzione del Parco della

Conoscenza, Innovazione e Creatività.

5

1 Executive Summary

Il presente Rapporto racchiude gli spunti di riflessione che il Gruppo di progetto sul-

la Meccatronica1 porta all’attenzione dell’Amministrazione comunale di Reggio Emilia,

in relazione al percorso di esplorazione lanciato con gli Stati Generali sull’Area Nord,

nel marzo 2010.

All’interno di tale scenario, il presente documento amplia e approfondisce un percorso

conoscitivo che il Club Meccatronica ha intrapreso negli ultimi dieci anni, con il fine di

mappare la competenza distintiva “Meccatronica” all’interno del tessuto produttivo locale.

La meccatronica è una capacità distintiva del tessuto industriale locale in quanto è frutto

dell’accumulazione di conoscenze tacite e codificate che si sono create negli anni, all’in-

terno delle imprese del distretto ed oggi rappresenta un patrimonio su cui poter costru-

ire ulteriori avanzamenti tecnologici.

Si è voluto introdurre, con il presente lavoro, un modello di lettura dell’universo della

meccatronica, maggiormente incentrato sulle diverse funzionalità dei prodotti realizzati

dalle aziende del territorio. Le 300 imprese analizzate2 sono imprese con una produzione

meccatronica e sono state distribuite su 6 comparti:

- Agrimeccatronica (trattrici e macchine agricole, macchine per giardinaggio, macchine

per l’irrigazione e protezione colture);

- Robotica industriale (automotive /garage equipment - attrezzature per autofficine,

macchine utensili e attrezzature di produzione, packaging/material handling, logistica,

imballaggio, movimentazione);

- Mobilità sostenibile (componenti e sistemi per veicoli elettrici, ibridi e sistemi audio

e infotainement - antenne, altoparlanti, navigatori, allarmi);

- Amusement parks (attrezzature e macchine per parchi giochi);

- Home appliances (elettrodomestici per cottura e refrigerazione, elettrodomestici per

la pulizia, sistemi di riscaldamento, servoscale, montascale);

- Componentistica (trasmissione di potenza, idraulica, componenti elettrici ed

elettronici, automazione, software).

Queste 300 aziende detengono un valore complessivo di ricavi nel 2009 di oltre 6 mi-

liardi di euro, ovvero il 19% del totale del valore delle imprese reggiane con bilanci regi-

strati sulla banca dati AIDA (esclusa l’agricoltura) e rappresentano, in media, il 7% delle

imprese attive nei rispettivi comparti.

1 Coordinato dal Club Meccatronica promosso dall'Associazione Industriali di Reggio Emilia che riunisce 75 aziende.

Il lavoro di ricerca è stato svolto dal centro di Ricerca Antares (www.centro-antares.net).

2 Il dataset delle 300 imprese è frutto di una analisi della base associativa dell’Associazione Industriali di Reggio Emilia e

delle basi associative di altre associazioni di rappresentanza del territorio. Per queste ultime la consultazione è avvenuta

limitatamente alle basi dati disponibili online. Per tutte le imprese selezionate è stata condotto un esame sui rispettivi

siti internet volto ad individuare le caratteristiche dei prodotti e tecnologiche dell’impresa.

6

Il progetto di sviluppo delle competenze distintive della meccatronica di Reggio Emilia

si articola sui seguenti obiettivi:

• Potenziare le basi di conoscenza delle imprese locali;

• Aumentare la capacità di innovazione dell’intero sistema economico;

• Aumentare la dotazione di capitale umano tecnico;

• Delineare linee progettuali prioritarie per il potenziamento del distretto (es. nuovi

materiali, robotica, mobilità);

• Costruire un sistema di trasferimento tecnologico collegato con la Rete Alta Tecnologia

dell’Emilia Romagna;

• Creare un Tecnopolo come hub di conoscenza nel quale connettersi con la ricerca

internazionale, favorire il trasferimento tecnologico, l’incubazione di impresa,

ospitare laboratori di testing e dimostrazione.

Questo percorso è condotto avendo come riferimento l’esigenza di contribuire al raffor-

zamento di identità di un luogo: l’area delle “Area Reggiane”, un luogo “storico” dell’in-

dustria della città. Qui, l’opportunità offerta dall’Accordo con la regione Emilia Romagna

per la creazione di un Tecnopolo dedicato principalmente alla meccatronica si inserisce

nel disegno che il Comune intende portare avanti con il Piano di Riqualificazione urbana

delle Reggiane.

La prospettiva offerta dal presente lavoro verte soprattutto sul ruolo della “conoscenza

tecnologica”, sia tacita che codificata, che esiste nel territorio di Reggio Emilia e illustra

come questo patrimonio può diventare la base per una nuova cultura dell’innovazione,

non solo da parte delle imprese, ma anche di tutta la città. É infatti centrale rispetto allo

scenario che si tratteggia nel presente documento l’idea che, ancor prima dell’innovazio-

ne, occorra potenziare ed allargare la capacità di mettere in collegamento conoscenze,

saperi, competenze e aspettative di cambiamento.

Un tema di riflessione per poter pensare a Reggio Emilia come nodo di innovazione e di

tecnologia è la presenza di una dualità nel sistema di innovazione locale.

Come recentemente illustrato nel Rapporto Innovazione 2011 della CCIAA di Reggio

Emilia, il 95% del sistema produttivo di Reggio Emilia continua ad essere caratterizzato

da una ridotta dimensione di impresa (sotto i 10 addetti), di cui il 60% non ha introdotto

alcuna innovazione negli ultimi tre anni. Questa quota aumenta (al 66%) prendendo a

riferimento aziende di piccola dimensione con scarsi sbocchi commerciali.

Accanto ad una leadership meccatronica esiste, pertanto, un tessuto industriale che deve

compiere passi importanti verso una maggiore cultura dell’innovazione.

Il pericolo di un debole collegamento con il territorio nasce dal fatto che la meccatronica

rappresenta una base di conoscenza evoluta del distretto meccanico che non coinvolge

però tutte le imprese locali. L’evoluzione resta un processo incrementale e questo riduce

il rischio di veri e propri “strappi” tra linguaggi e routines delle aziende. Tuttavia occorre

lavorare per rafforzare la capacità delle imprese locali di pensare all’innovazione come

opportunità di crescita e consolidamento e far sì che lo sviluppo di nuovi prodotti e nuo-

ve soluzioni avvenga con il più ampio coinvolgimento possibile del distretto meccanico.

Le condizioni di partenza per pensare al territorio reggiano come nodo tecnologico ci

sono.

7 L’Emilia Romagna è uno dei territori maggiormente specializzati in Europa in ingegneria meccanica ed è la seconda regione italiana (dopo il Piemonte) a detenere la più alta per- centuale di brevetti di ingegneria meccanica per milione di abitanti. Reggio Emilia è la quinta provincia italiana per valore aggiunto industriale pro-capite in Italia (è l’88esima in Europa). Tra le città italiane con un tessuto industriale incentrato sulla meccanica/meccatronica, tuttavia, Reggio Emilia detiene il più alto indice di specializzazione. Tale concentrazione si accompagna anche ad un alto indice di specializzazione della meccanica per le impre- se sopra i 200 addetti. Occorre, tuttavia, confrontarsi con i sistemi regionali evoluti di innovazione a livello europeo per migliorare le capacità del sistema locale. Esempi virtuosi possono arrivare dalla Germania (Baden Wurttemberg), Regno Unito (Lincolnshire), Svezia (Scania). Ovviamente ogni modello regionale è frutto di peculiarità e di evoluzioni difficilmente ripetibili altrove. Lavorare su benchmark internazionali serve soprattutto per estrapolare i fattori riproducibili di quei modelli: attivazione di una filiera tecnica (formazione-indu- stria-ricerca); concentrazione delle capacità di ricerca su una specializzazione regionale; interazione aperta e costante tra industria e università all’interno di forti cornici istitu- zionali di indirizzo. É altresì evidente che, laddove in altre regioni europee un driver di rilievo di tali pro- cessi è rappresentato dalla presenza di grandi imprese multinazionali, a Reggio Emilia la capacità tecnologica risulta più diffusa e benché la dimensione media della leadership meccatronica sia più alta della media provinciale (144 addetti medi contro 2,3 dell’intera economia provinciale), non esiste il ruolo prevalente di una sola impresa: ciò rende la sfida dell’innovazione più stimolante ed anche più complessa. Da un indagine svolta su un campione di 64 imprese meccatroniche, il presente lavoro porta ulteriori approfondimenti alla conoscenza di questa capacità distintiva locale. Innanzitutto, gli ambiti tecnologici principali in cui si muovono le imprese della mecca- tronica reggiana sono: • Automazione, robotica e sistemi di controllo; • Materiali innovativi; • Monitoraggio e diagnostica; • Interazione uomo macchina per fini di sicurezza; • Sistemi idraulici industriali. La frontiera di ricerca delle imprese meccatroniche è molto diversificata. In molti casi è una realtà su cui le imprese stanno già operando (75% dei casi). Si tratta - anche a livel- lo di singole imprese - di più percorsi collocati in differenti stadi di sviluppo. In alcuni, le idee sono alla fase embrionale, a livello di fattibilità di mercato, in altri il percorso è più avanzato e si parla di progettazione, prototipazione e ingegnerizzazione, in altri casi ancora, la fase è a livello produttivo perché l’azienda ha introitato i bisogni espressi dal mercato e si è già spinta ad adottare le soluzioni innovative. La ricerca interna è il canale prevalentemente utilizzato dalle imprese e in coerenza con quanto affermato, fra i fabbisogni principali segnalati dalle stesse per il raggiungimen- to della frontiera tecnologica stabilita, il potenziamento della ricerca e sviluppo interni all’azienda rimane la priorità più rilevante. L’acquisizione di risorse umane altamente

8

specializzate e il potenziamento/ricerca di fornitori specializzati rappresentano altri due

elementi di notevole rilevanza in termini di fabbisogni.

All’interno della rilevazione condotta con un campione di 64 imprese, nell’ambito del

presente lavoro, è emerso che esiste l’esigenza di potere vedere potenziate alcune aree

di ricerca sul territorio, con particolare attenzione al tema dei materiali innovativi.

É partendo da questo tipo di esigenze dichiarate che si può individuare la migliore confi-

gurazione per un modello efficace di trasferimento tecnologico da abbinare allo sviluppo

del futuro Tecnopolo.

Se da una parte il Tecnopolo può essere concepito come un “condominio”, occorre che i

locatari siano ben sintonizzati sulla sfida globale che è insita nell’avanzamento delle basi

di conoscenza delle imprese locali e nella diffusione di conoscenza sul territorio.

Prendere spunto da altri casi europei di recupero di aree brownfield (ex aree industriali)

è importante, ma occorre saper riconoscere anche il sistema di relazioni e di ricerca che

quelle esperienze detengono.

Un esempio è fornito dal Parco tecnologico di Zurigo che seppur intrigante come sce-

nario per il tecnopolo reggiano è inserito in un contesto di ricerca di livello mondiale.

Il Tecnopolo reggiano deve saper costruire un solido sistema di relazioni e di ricerca per

diventare un vero hub tecnologico.

A differenza del modello lineare che presupponeva una segmentazione netta e conse-

quenziale tra attività di ricerca dei laboratori, applicazione della ricerca in azienda e

sviluppo delle applicazioni, si è andata sviluppando la consapevolezza nell’ultimo ven-

tennio che il modo con cui la conoscenza passa dalla ricerca all’applicazione è spesso

circolare e presuppone una interazione costante tra diversi soggetti all’interno dell’azien-

da e soprattutto tra l’azienda e soggetti esterni (laboratori di ricerca, enti di intermedia-

zione, ecc.). Questa costante interazione si basa sulle capacità che l’azienda possiede di

inventare, trasformare gli input, assorbire conoscenza dall’esterno, trasferire conoscenza

verso l’esterno.

Questo approccio al trasferimento tecnologico implica una serie di conseguenze:

- costante scambio tra aziende, laboratori e clienti sul tipo di output (open innovation);

- presuppone che le aziende non pensino all’università come ad un “fornitore a

catalogo”, bensì come partner strategico di sviluppo;

- capacità da parte dell’azienda di gestire questo processo complesso (knowledge

management);

- progetti strategici di collaborative research per prototipare e testare prodotti,

materiali, ecc.

Occorre, a questo fine, rafforzare la “filiera di conoscenza” che lega la formazione tecni-

ca, l’Università e gli enti di intermediazione come Reggio Emilia Innovazione.

Sul lato del capitale umano esistono molti timori. I dati relativi alla formazione secon-

daria e a quella superiore universitaria, offrono una fotografia di una specializzazione

ancora forte che sta subendo delle erosioni sul lato della partecipazione dei giovani e sul

lato della capacità delle imprese di assorbire profili avanzati: si tratta di due temi centrali

per pensare ad un rilancio del sistema di innovazione locale in chiave tecnologica.9

Reggio Emilia, tuttavia, detiene eccellenze nell’ambito formativo. Gli Istituti tecnici In-

dustriali ne sono un esempio. Anche la Facoltà di Ingegneria detiene conoscenze e un

patrimonio di relazioni di rango mondiale. Per lo sviluppo di un futuro sistema di diffu-

sione tecnologica, è fondamentale prendere atto dell’enorme potenziale di ricerca e del

relativo network che detiene la Facoltà di Ingegneria. Questa può consolidarsi sul terri-

torio, infatti, migliorando l’intensità e la qualità degli scambi collaborativi con il tessuto

industriale a livello provinciale e regionale.

L’esiguità dei volumi attuali di trasferimento tecnologico (calcolati come progetti di tra-

sferimento in essere tra Università e imprese3) potrebbe essere corretta, lavorando su

temi strategici di ricerca di carattere territoriale, ma allo stesso tempo ampliando la base

di domanda potenziale di tecnologia

All’interno di questo lavoro, in virtù degli stimoli accumulati durante i diversi confronti

con gli attori del territorio, è maturata la consapevolezza che le azioni per un processo

efficace ed efficiente di diffusione della conoscenza debbano tenere in considerazione i

seguenti elementi:

- è fondamentale nella futura configurazione per un sistema di trasferimento e

diffusione della conoscenza il ruolo del gatekeeper (ovvero chi è chiamato a

svolgere l’effettivo ruolo di mediazione);

- è importante concentrare gli ambiti di scambio tra imprese ed università su alcuni

progetti strategici;

- è importante distinguere funzionalmente all’interno della nuova configurazione tra

servizi di base (testing, prove di laboratorio, ecc.) e servizi avanzati (trasferimento

tecnologico), ma occorre lasciare ad una unica regia complessiva l’intero processo

di trasferimento e diffusione.

Alla luce di tutte le considerazioni maturate nel presente percorso è possibile definire

alcune “linee guida” per il futuro Hub dell’innovazione della meccatronica:

• Creare il Polo della Meccatronica di Reggio Emilia gestito da REI - Reggio Emilia

Innovazione per coordinare e promuovere tutti i progetti relativi alla meccatronica;

• Favorire la concentrazione accanto al Tecnopolo delle attività di ricerca e di trasfe-

rimento tecnologico; per fare questo occorre attrezzare spazi per laboratori di

ricerca di imprese private (manifatturiere e di servizi avanzati) e trasferire i laboratori

e la sede di Reggio Emilia Innovazione - REI;

• Condividere e realizzare un nuovo modello di trasferimento tecnologico (progetto

unitario tra Università e REI di gestione delle diverse tipologie di laboratori e

progetti di ricerca applicata) al fine di aumentare il numero di contratti di ricerca tra

imprese del territorio e l’Università;

• Progettare e realizzare singoli progetti di ricerca collaborativa e laboratori applicativi

sui seguenti temi: applicazioni avanzate per la meccanica agricola, nuovi materiali,

robotica, mobilità sostenibile e sui temi delle frontiere tecnologiche indicate dalle

imprese nei questionari;

• Creazione di un incubatore per imprese innovative presso l’“Area Reggiane”, concen-

trando progetti e iniziative già oggi operative (Spinner, Inmentor, Spin off universi-

tari, ecc.);

3 Con riferimento ad una ricostruzione dei contratti principali attivati tra il 2008 ed il 2010.10

• Progetto di promozione delle competenze meccatroniche reggiane (vedi esperienza

“Into mech - Mechatronic Excellence from Piemonte”, promossa dalla Camera di

Commercio di Torino per valorizzare e mettere in contatto le aziende del cluster con

potenziali clienti a livello internazionale, www.intomech.it);

• Sviluppare progetti congiunti tra Istituti tecnici, Università e Imprese nel campo della

Meccatronica (per favorire l’utilizzo di laboratori, promuovere stage, ecc...) e progetti

di orientamento per rafforzare il numero di studenti ad indirizzo tecnico;

• Aumentare il numero di studenti e docenti di Ingegneria Meccatronica con

particolare riferimento a livello internazionale (aumentare capacità di attrazione)

attraverso, ad esempio, la realizzazione di un Master sulle Tecnologie Mec-

catroniche, seminari, finanziamento di borse di studio, progetti internazionali di

ricerca, con l’obiettivo di diventare il più importante corso di laurea in Italia.

Le indicazioni finali di questo lavoro di ricerca si sviluppano su 4 assi di intervento:

• la configurazione di un progetto di trasferimento tecnologico e di diffusione di

conoscenza, a partire dal progetto Tecnopolo;

• lo sviluppo di un progetto di marketing territoriale;

• il potenziamento della filiera della conoscenza;

• la creazione di un hub dell’innovazione e del Polo della Meccatronica.11

2 Principali fasi e attività svolte

dal gruppo di progetto

Marzo 2010: relazione di Aimone Storchi, Presidente Club Meccatronica, agli Stati

Generali 2010

Ottobre 2010: presentazione, in occasione del workshop con Howard Gardner, di un

Position Paper sulla competenza meccatronica a Reggio Emilia, come documento base di

analisi e diagnosi per i lavori del gruppo di progetto

Novembre 2010: Avvio di una ricerca in collaborazione con Antares volta a realizzare una

“mappa” analitica e ragionata di tutte le competenze e le attività riconducibili all’innovazione

della meccanica in senso meccatronico presenti sul territorio o in fase di costituzione.

a) Elaborazione database aziende del distretto meccatronica, schede su risorse

locali, cluster nazionali e internazionali della Meccatronica, analisi dei 6 principali

settori applicativi delle tecnologie Meccatroniche a Reggio Emilia (Agrimeccatronica,

Macchine e Attrezzature di produzione/Robotica, Mobilità, Componentistica, Elettro-

domestici, Attrezzature Parchi gioco);

b) Invio Questionario (inviati a 200 imprese, raccolti 70), Focus group e Interviste con

aziende di IRE, API, CNA e Confartigianato

c) Interviste con rappresentanti attori locali (Universita, Scuole, REI, ecc... ).

Totale: 10 incontri realizzati

Costituzione e incontri del gruppo di progetto

1° incontro plenario del Gruppo di lavoro: Dicembre 2010

2° incontro plenario del Gruppo di lavoro: Aprile 2011

3° incontro plenario del Gruppo di lavoro: Giugno 2011

Componenti del Gruppo, i rappresentanti dei seguenti attori locali:

- Comune di Reggio Emilia;

- Provincia di Reggio Emilia;

- Camera di Commercio;

- Confapi;

- Confartigianato;

- CNA;

- Altri Esperti (Aster, ecc.);

- Reggio Emilia Innovazione;

- Università di Modena e Reggio Emilia;

- Istituti Tecnici.

Giugno 2011: presentazione dei risultati della ricerca e della prime linee progettuali in

occasione del workshop con Romano Prodi.

Luglio 2011 - Aprile 2012: approfondimento degli ambiti progettuali e definizione

puntuale dei progetti per lo sviluppo della competenza distintiva. Restituzione alla città

del risultato del lavoro del Gruppo di Progetto attraverso una serie di incontri con cittadini,

stakeholder e imprese del territorio.12

A conclusione del lavoro di indagine e ricerca è stato predisposto un report finale dal titolo

“La meccatronica a Reggio Emilia: da distretto industriale a nodo di conoscenze, capacità

e reti” che sarà consultabile su www.meccatronica.org e www.comune.re.it.

FASE 1 - Analisi e diagnosi della competenza distintiva

Il Club Meccatronica, promosso da Industriali Reggio Emilia, è nato nel 2003 e nel corso

degli anni ha operato lungo tre filoni d’attività. Il primo, è costituito dal confronto tra

imprenditori e tecnici finalizzato non solo all’informazione e allo scambio d’esperienze,

ma anche alla promozione di progetti di ricerca condivisi con l’Università. Il secondo,

è la predisposizione di una fitta rete di relazioni capaci di connetterci con territori che

condividono il crescente orientamento meccatronico. Il terzo e ultimo ambito di lavoro,

è una significativa attività di studio e di promozione della tecnologia meccatronica intesa

come variabile da cui dipende il futuro di una parte significativa dell’industria meccanica

nazionale. In questi anni sono state prodotte diverse ricerche sulla parte del sistema

produttivo reggiano interessata dall’evoluzione meccatronica.

Tale impegno fa di Reggio Emilia il distretto produttivo nazionale dove maggiore è stato

lo sforzo di interpretazione dei percorsi evolutivi della meccanica.

L’EVOLUZIONE DEL DISTRETTO DI REGGIO EMILIA

anni ’70 anni ’80 anni ’90 anni ’00

Meccanica

1.868 3.467 3.190 3.502

imprese imprese imprese imprese

Inizio

della specializzazione

Meccatronica

300

imprese

Nonostante il peso delle attività manifatturiere, il valore dell’export e la presenza di società

quotate in borsa o di multinazionali tascabili, la nostra provincia e il suo Capoluogo, sono

realtà di dimensioni medio piccole. Un sistema locale nel quale manca la massa critica

presente, al contrario, in un numero limitato di altre aree europee. Si tratta di un dato

oggettivo dal quale non si può prescindere nel momento in cui ci si accinge a definire

una pianificazione strategica di lungo periodo riferita all’innovazione. Una politica che

deve, necessariamente, considerare due elementi: il primo, è che la meccatronica a Reggio

Emilia rappresenta oggi un orientamento tecnico emergente riguardante un numero

significativo, ma ancora contenuto di imprese capofila; il secondo, è che lo sviluppo

delle conoscenze meccatroniche è, per sua natura, diffuso e disperso nel mondo, con

picchi di concentrazione nei luoghi dove si producono automobili.13

Molta dell’evoluzione e della trasformazione della meccanica reggiana degli ultimi anni

è avvenuta, soprattutto, come risposta a sollecitazioni provenienti dal mercato sia sotto

forma di richiesta esplicita di adattamento e perfezionamento dei prodotti da parte dei

clienti, sia come risposta nei confronti dei competitor considerati come il principale

fattore di cambiamento.

Esiste un importante elemento di evoluzione interna alle imprese legato alla capacità di

intervenire, in modo costante e incrementale, nella progettazione di nuove architetture

di prodotto sulla base della tecnologia disponibile e delle collaborazioni esterne

attivabili. Negli anni precedenti la crisi avviatasi nel 2008 le quote di mercato derivanti

da prodotti emergenti risultavano in espansione sia sul mercato europeo che su quello

extraeuropeo. Un dato che conferma la trasformazione tecnologica - posta alla base del

riposizionamento competitivo delle imprese sui mercati mondiali - che ha seguito tre

processi contestuali:

- upgrading tecnologico;

- nuovo ciclo di vita dei prodotti;

- esigenza di servizi in tempo reale.

In altri termini, è aumentata la quota di elettronica insita nel prodotto e, parallelamente,

è aumentata anche l’esigenza del cliente finale di ricevere informazioni in “tempo reale”

su eventuali problemi del prodotto e sulle sue prestazioni. Accanto a tutto ciò l’upgrading

tecnologico ha determinato non solo la ridefinizione del ciclo di vita dei prodotti, ma

anche un’ulteriore esigenza di assistenza e servizio di cui si devono far carico le imprese.

Oltre la metà delle aziende reggiane analizzate da Antares nel 2004 e 2007 ha attribuito

fondamentale importanza ai processi di ricerca - condotti al proprio interno - finalizzati

allo sviluppo di know-how e di nuove soluzioni. Solo in subordine le imprese sviluppano

le proprie soluzioni grazie a conoscenze esterne di fornitori, clienti e laboratori di ricerca.

Un insieme di cose che attesta il ruolo dei processi di ricerca e sviluppo interni ponendo

in rilievo la dotazione di capitale umano altamente specializzato. Un dato, quest’ultimo,

che rimanda alla criticità di reperire risorse umane adeguate a sostenere nel tempo tale

performance.

Le imprese meccatroniche reggiane producono componenti, sistemi e sottosistemi per

applicazioni industriali di vari settori per clienti internazionali (macchine operatrici,

macchine automatiche, cantieristica, logistica industriale, automobilistico, ecc.). A questo

proposito va evidenziata la crescente richiesta - avanzata dai grandi clienti - di una maggior

prossimità (produzione in loco) ai mercati in espansione come Cina, India o Brasile.

La sfida dei prossimi anni sarà, da una parte, assecondare le specifiche richieste di

delocalizzazione avanzate dalla primaria clientela e, dall’altra, saper gestire - anche da

parte della subfornitura - la qualità del prodotto, la velocità di risposta e l’adattamento

ai mercati mondiali emergenti, mantenendo inalterata - nell’equazione dei costi - la

presenza sul territorio di Reggio Emilia.

Grazie ai lavori di analisi e ricerca intrapresi negli anni scorsi e promossi dal Club

Meccatronica oggi abbiamo dei punti di partenza in relazione alla sfida posta in premessa:

- La meccatronica a Reggio Emilia, Identità e caratteristiche di un distretto industriale

(a cura di Antares, 2004);

- Repertorio delle imprese attive all’interno del distretto della meccatronica di Reggio

Emilia (a cura del Dipartimento di Scienze e Metodi dell’Ingegneria dell’Università

di Modena e Reggio Emilia, 2005);

- Produzioni e competenze distintive. Meccatronica e traiettorie di sviluppo. Imprese,

competenze, dimensione locale (a cura di Antares, 2007).14

Da questi lavori si possono sostanzialmente estrapolare questi elementi di conoscenza

e distinzione:

1. il “cuore” della meccatronica reggiana non rappresenta più del 5% del totale

imprese del distretto industriale di Reggio Emilia ufficialmente mappato da

ISTAT (proporzione che sale al 10% se si considerano le imprese che fanno

componenti meccatronici);

2. la meccatronica reggiana, soprattutto all’interno delle imprese leader, non è una

semplice integrazione di tecnologie, ma una vera e propria “fusione”, implicando

quindi processi di progettazione complessa in cui meccanica, elettronica e

informatica sono parti imprescindibili del funzionamento dei componenti e dei

prodotti finiti (Antares, 2004; Freddi, 2009; Ciapetti, 2010). Questa “fusione”,

oggi presente su una tradizione ancora fortemente meccanica, è scontata

soprattutto nelle tendenze di tecnologie future che richiederanno una vera e

propria “ingegneria meccatronica” (DISMI, 2005);

3. la leadership industriale del territorio è fortemente correlata ad una elevata

capacità di esportazione (Antares, 2004 e 2007), soprattutto in particolari settori

come quello dell’oleodinamica (DISMI, 2005). La destinazione dell’export è

ancora fortemente incardinata sull’Europa (Antares, 2007 e DISMI, 2005) ma si

registra una importante capacità dinamica a posizionarsi su nuovi mercati

internazionali ogni qual volta si registra un indebolimento di destinazioni

tradizionali (Antares, 2007);

4. le top 25 della meccatronica hanno elevate capacità di adattamento competitivo

sui mercati internazionali (Antares, 2007). La meccatronica reggiana è

sostanzialmente un sistema ad elevata capacità di assorbimento di conoscenze

esterne e di adattamento ad input di mercato e da parte di clienti finali (Antares,

2007);

5. é indubbia l’elevata capacità di R&D delle imprese meccatroniche (in media del

3% del fatturato per le imprese leader), in virtù di esigenze di fusione tecnologica

sopra ricordate e di competenze distintive maturate all’interno delle stesse

imprese (Antares, 2004 e 2007). Il rendimento di tale capacità di ricerca non è

sempre costante sia a causa di alternanza di cicli di progettazione e produzione

all’interno delle aziende, sia a causa delle caratteristiche delle competenze dei

laboratori interni alle imprese che uniscono appunto capacità di ricerca con

capacità di produzione. La fonte di conoscenza è soprattutto quella industriale

(clienti e mercato e solo in minor parte quella della ricerca universitaria);

6. le imprese della meccatronica si distinguono per una elevata capacità di

internalizzare le fasi di progettazione e produzione (Antares, 2007);

7. il radicamento territoriale delle imprese leader della meccatronica è polarizzato

tra imprese con forte radicamento (in termini di legami con fornitori locali) e

imprese con debole radicamento. Il lavoro condotto nel 2007 da Antares ci

consegnava una fotografia divisa al 50% tra i due comportamenti.

Il pericolo di un debole collegamento con il territorio nasce dal fatto che la meccatronica

rappresenta una base di conoscenza evoluta del distretto meccanico che non coinvolge

però tutte le imprese locali. L’evoluzione resta un processo incrementale e questo riduce

il rischio di veri e propri “strappi” tra linguaggi e routine delle aziende. Tuttavia occorre

lavorare per rafforzare la capacità delle imprese locali di pensare all’innovazione come

opportunità di crescita e consolidamento e far sì che lo sviluppo di nuovi prodotti e nuove

soluzioni avvenga con il più ampio coinvolgimento possibile del distretto meccanico.15

Una prima discontinuità. Una prima proposta concreta:

Si è voluto introdurre, con il presente lavoro, un modello di lettura dell’universo della

meccatronica, maggiormente incentrato sulle diverse funzionalità dei prodotti realizzati

dalle aziende del territorio. Le 300 imprese analizzate4 sono imprese con una produzione

meccatronica e sono state distribuite su 6 comparti:

- Agrimeccatronica (trattrici e macchine agricole, macchine per giardinaggio, macchine

per l’irrigazione e protezione colture);

- Robotica industriale (automotive /garage equipment - attrezzature per autofficine,

macchine utensili e attrezzature di produzione, packaging/material handling, logistica,

imballaggio, movimentazione);

- Mobilità sostenibile (componenti e sistemi per veicoli elettrici, ibridi e sistemi audio

e infotainement - antenne, altoparlanti, navigatori, allarmi);

- Amusement parks (attrezzature e macchine per parchi giochi);

- Home appliances (elettrodomestici, cottura, refrigerazione, elettrodomestici per

la pulizia, sistemi di riscaldamento, servoscale, montascale);

- Componentistica (trasmissione di potenza, idraulica, componenti elettrici ed

elettronici, automazione, software).

Queste 300 aziende detengono un valore complessivo di ricavi nel 2009 di oltre 6

miliardi di euro, ovvero il 19% del totale del valore delle imprese reggiane con bilanci

registrati sulla banca dati AIDA (esclusa l’agricoltura) e rappresentano, in media, il 7%

delle imprese attive nei rispettivi comparti.

In questo modo possiamo passare dal concetto della Meccatronica (concetto trasversale che

non identifica un settore) all’indicazione e valorizzazione dei principali settori che offrono

componenti e soluzioni meccatroniche e che caratterizzano Reggio Emilia nel mondo.

Caratteristiche dei 6 comparti della meccatronica reggiana

Dipendenti Ultimo

N. imprese Addetti medi

Anno Disp.

agrimeccatronica 17 4.150 267

robotica industriale 103 6.387 66

mobilità sostenibile 18 2.561 142

amusement parks 14 189 15

home appliances 16 4.475 280

components 132 10.049 92

Totale 300 27.811 144

Fonte: elaborazione Antares su dati AIDA

4 Il dataset delle 300 imprese è frutto di una analisi della base associativa dell’Associazione Industriali di Reggio Emilia e

delle basi associative di altre associazioni di rappresentanza del territorio. Per queste ultime la consultazione è avvenuta

limitatamente alle basi dati disponibili online. Per tutte le imprese selezionate è stata condotto un esame sui rispettivi

siti internet volto ad individuare le caratteristiche dei prodotti e tecnologiche dell’impresa.16

LA MECCATRONICA COME SISTEMA INDUSTRIALE COMPLESSO

3% del fatturato delle imprese di capitali presenti nella provincia di Reggio Emilia.

Agrimeccatronica Numero medio di addetti: 266

Alta concentrazione e alta maturità del settore.

6% del fatturato delle imprese di capitali presenti nella provincia di Reggio Emilia.

Robotica industriale Numero medio di addetti: 266

Bassa concentrazione e bassa maturità del settore

2% del fatturato delle imprese di capitali presenti nella provincia di Reggio Emilia.

Mobilità sostenibile e

Numero medio di addetti: 142

intelligente

Medio-alta concentrazione e media maturità del settore

0,01% del fatturato delle imprese di capitali presenti nella provincia di Reggio Emilia.

Amusement Park Numero medio di addetti: 15

Bassa concentrazione e bassa maturità del settore

3% del fatturato delle imprese di capitali presenti nella provincia di Reggio Emilia.

Home appliances Numero medio di addetti: 280

Alta concentrazione e alta maturità del settore

6% del fatturato delle imprese di capitali presenti nella provincia di Reggio Emilia.

Componentistica Numero medio di addetti: 266

Bassa concentrazione e bassa maturità del settore

Censite oltre 300 imprese con una dimostrata produzione meccatronica, distribuite su 6 comparti,

per un valore complessivo di ricavi nel 2009 di oltre 6 miliardi di euro

L’industria meccanica e meccatronica reggiana evidenzia un’elevata competitività misurata -

prima della crisi - sia attraverso le sue crescenti quote di mercato che attraverso la capacità

di adeguare e trasformare i propri prodotti con nuove soluzioni tecnologiche. Si può

affermare che le imprese reggiane del comparto producono valore in maniera direttamente

proporzionale al grado di “conoscenza” disponibile al proprio interno, in termini sia di

progettazione che di produzione. Il successo della meccanica reggiana si è basato nell’ultimo

decennio su questa capacità di produrre innovazione a partire della conoscenza interna.

L’analisi svolta permette di sintetizzare facendo ricorso allo schema SWOT5:

1. I fattori distintivi del sistema di innovazione di Reggio Emilia:

Forza

- Presenza di una diffusa base di conoscenza meccanica;

- Presenza di una base di conoscenza avanzata meccatronica;

- Leadership meccatronica collegata ad alta intensità di ricerca interna delle imprese

ed alta internazionalizzazione.

Debolezza

- Alta percentuale di imprese di piccole dimensioni che non innovano.

Opportunità

- Puntare sul Tecnopolo per rilanciare il trasferimento tecnologico come progetto di

collegamento tra le basi di conoscenza presenti sul territorio;

- Sistema diffuso di medie imprese.

5 L’analisi SWOT nasce come strumento di valutazione organizzativa e si incentra sui punti di forza, debolezza, opportunità

e minacce di istituzioni, enti e processi. Va interpretata nel modo seguente: Punti di forza = risorsa; Punti di debolezza =

limitazione; Minacce = situazione sfavorevole; Opportunità = situazione favorevole.17 Minacce - Presenza di un sistema duale di innovazione senza programmi di collegamento e di estensione della conoscenza. 2. Le caratteristiche della meccatronica reggiana: Forza - Capacità di ricerca interna alle aziende; - Presenza di molteplici frontiere di ricerca in fase avanzata di sviluppo. Debolezza - Limitata dotazione di risorse umane per rafforzare la ricerca interna. Opportunità - Maggiore interazione tra aziende e università; - Progetti di collaborative research tra imprese e università sul tema dei nuovi materiali; - Realizzazione nuovi laboratori di prove e testing; - Richiesta dei fornitori di co-progettazione con i committenti; - Potenziamento della ricerca locale soprattutto per nuovi materiali. Minacce - Rischio di un distaccamento dei committenti dalla fornitura locale; - Richiesta di velocità da parte dei committenti ai fornitori (senza un progetto di coordi- namento sulla crescita complessiva delle basi di conoscenza delle imprese fornitrici). 3. Il modello di trasferimento tecnologico di Reggio Emilia: Forza - esistenza di una base di conoscenza avanzata delle imprese leader; - buon livello di R&D delle imprese leader; - conoscenza e percorsi di ricerca applicata del DISMI; - percorsi di ricerca collaborativa tra imprese e univesrità (si veda esempio dei laboratori sul bando distretti tecnologici dell’Emilia Romagna); - relazioni internazionali Università e imprese; - gruppi di ricerca tra Università e imprese (es. distretti tecnologici); - laboratori REI; - Capacità formativa di Istituti tecnici (es. Nobili). Debolezza - assenza di una cultura diffusa dell’innovazione; - assenza di un modello condiviso di trasferimento tecnologico; - basso numero di diplomati tecnici e di laureati in meccatronica; - scarso appeal (anche per ragioni logistiche) dell’Università per studenti e docenti stranieri; - Tecnopolo, Campus universitario e REI non sono collocati in una unica sede fisica. Opportunità - realizzazione del Tecnopolo; - designazione degli spazi del tecnopolo e possibilità di indirizzo al PRU reggiane; - lavorare su concentrazione fisica delle strutture di ricerca; - Individuazione di aree tematiche prioritarie (“autostrade”) su cui organizzare “gruppi di progetto” Università-REI-imprese;

18

- definizione di un nuovo assetto organizzativo e di management per una nuova struttura

condivisa di trasferimento tecnologico;

- accordi con banche e private equity per progetti innovativi di ricerca, start-up e spin-off;

- nascita di nuovi servizi (es. digitali).

Minacce

- aumento della distanza tra imprese leader e imprese subfornitrici;

- rischio di indebolimento del ruolo dell’Università sul territorio;

- rischio di fallimento progetto di Reggio Emilia come “città dei saperi” a forte vocazione

tecnologica;

- indebolimento di progetti di start-up e spin-off;

- rischio Tecnopolo come “struttura isolata all’interno di un’area non riqualificata”.

RISULTATI INDAGINE SU IMPRESE

I Principali Fabbisogni tecnologici delle imprese

La presente fase esige che si compia un passo verso una definizione specifica dei fabbi-

sogni e delle competenze delle imprese coinvolte in processi e prodotti meccatronici, in

rapporto con l’offerta tecnologica dell’Università.

Sappiamo che esiste un portafoglio tecnologico che si sta trasformando in virtù dell’adat-

tamento che le imprese attuano di fronte alle richieste del mercato ed alle evoluzioni tec-

nologiche globali. Questa velocità di trasformazione non è elevatissima (stimata da Antares

nel 2007 in media al 7% della produzione ogni 3 anni)6 ed è stata mappata, nel 2005, in

termini di trend tecnologici.

Scenario delle competenze tecnologiche delle imprese meccatroniche reggiane

Tecnologie in diminuzione Tecnologie in crescita Tecnologie emergenti

Ingegneria dell’automazione Ingegneria dei materiali Materiali meccatronici;

Ingegneria elettrica Ingegneria meccatronica Automazione, Robotica

/elettronica e Sistemi di Controllo;

Ingegneria Informatica Attuatori Direct Drive;

Ingegneria meccanica/ Azionamenti Fault-tolerant;

industriale MEMS (Micro Electro

Mechanical Systems);

Intelligenza Ambientale:

Servizi Software Distribuiti

e Visione artificiale;

Interazione Uomo-

Macchina (Human-Machine

Interaction) per fini

di sicurezza;

Sistemi idraulici industriali;

Diagnostica e monitoraggio

di macchine rotanti

ed isolamento delle

vibrazioni

Fonte: Unimore, 2005

6 Dato un portafoglio di prodotti emergenti sul fatturato le imprese leader meccatroniche dichiarano questo tasso medio

come tasso di sostituzione dei propri prodotti tradizionali ogni tre anni. Ci sono tuttavia imprese in cui questa sostituzione

arriva a toccare anche un terzo del portafoglio prodotti ogni triennio.19

Il tema dei materiali e quello della “integrazione meccatronica” nell’ingegneria dei prodotti

sono i due orientamenti centrali che già nel 2005 venivano riconosciuti come centrali per

la meccatronica reggiana.

Con il presente lavoro si è proceduto ad aggiornare tale mappa partendo da due domande,

poste ad un campione di circa 70 imprese7 meccatroniche. La prima domanda è: “in quali

dei seguenti ambiti tecnologici avete avviato progetti di innovazione o investito negli ulti-

mi anni?”. La seconda domanda è: “qual è l’ambito di ricerca tecnologica che considerate

di frontiera per i vostri prodotti nei prossimi 5 anni?8”.

Campione di imprese: 64

Dimensione media: 234 addetti (min: 6; max: 1276)

35 producono prevalentemente prodotti finiti

26 producono prevalentemente parti complesse, sistemi, componenti9

Queste due dimensioni (l’ambito tecnologico attuale e la frontiera di ricerca) dovrebbero

permettere di distinguere tra capacità attuali e filoni di ricerca su cui intervenire anche con

azioni di accompagnamento e mediazione tecnologica e di verificare la coerenza tra offerta

e domanda di ricerca.

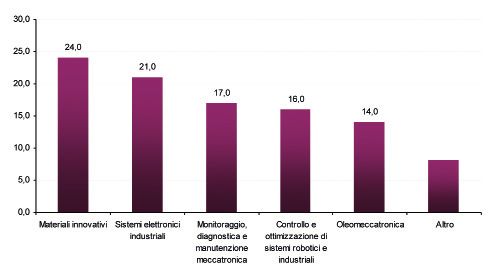

Principali ambiti tecnologici (risposte delle imprese)

Automazione, robotica e sistemi di controllo 43

Materiali innovativi 26

Monitoraggio e diagnostica 23

Interazione uomo macchina per fini di sicurezza 16

Sistemi idraulici industriali 14

La frontiera di ricerca in molti casi è una realtà su cui le imprese stanno già operando

(75% dei casi). Si tratta - anche a livello di singole imprese - di più percorsi colloca-

ti in differenti stadi di sviluppo. In alcuni, le idee sono alla fase embrionale, a livello

di fattibilità di mercato, in altri il percorso è più avanzato e si parla di progettazione,

prototipazione e ingegnerizzazione, in altri casi ancora, la fase è a livello produttivo per-

ché l’azienda ha introitato i bisogni espressi dal mercato e si è già spinta ad adottare le

soluzioni innovative.

7 Selezionato all’interno delle 300 presentate nella sezione precedente.

8 All’interno di questo lavoro per “frontiera di ricerca” si intende il campo di ricerca e/o di sviluppo applicativo più avanzato

all’interno di un’impresa. L’elenco completo delle frontiere di ricerca delle 64 imprese intervistate è elaborato a parte e non

è contenuto nella presente sintesi.

9 Tre aziende dichiarano produzioni equamente distribuite tra produzioni finite e componenti.20

GLI AMBITI TECNOLOGICI PRIORITARI PER REGGIO EMILIA

DISTRETTO TECNOLOGICO REGIONALE AUTOMOTIVE

Automazione robotica

sistemi di controllo Laboratorio per Sistemi Ibridi Elettrici Retrofit (SIER)

Capofila: Landi Renzo SpA

Partner: Lamborghini SpA

Materiali innovativi DISTRETTO TECONOLGICO REGIONALE ROBOTICA

Laboratorio del distretto tecnologico per la robotica mobile

Capofila: Electric 80 SpA

Partner: Emak SpA, Motor Power Company Srl,

Monitoraggio Tellur Rota SpA, Adel System Srl,

e diagnostica Zivan Srl

DISTRETTO TECNOLOGICO REGIONALE MECCANICA AGRICOLA

Riduzioni consumi Laboratorio Isotractor del distretto meccanica agricola

energetici Capofila: Ognibene SpA

Partner: Argo Tractors SpA, Walvoil SpA,

L’ambito dei materiali innovativi è quello su cui Comer Industries SpA, Cobo SpA,

il sistema locale deve investire maggiormente Arag Srl, Re:lab Srl

Ambiti tecnologici prioritari in cui negli ultimi Collegamento tematico con distretti tecnologici riconosciuti

anni sono stati avviati progetti segnalati dalla Regione Emilia Romagna a valere sul primo "bando

dal campione di imprese meccatroniche. distretti tecnologici 2010".

Fabbisogni delle imprese meccatroniche

Sulla base dei dati raccolti, la ricerca interna è il canale prevalentemente utilizzato dalle

imprese e in coerenza con quanto affermato, fra i fabbisogni principali segnalati dalle im-

prese per il raggiungimento della frontiera tecnologica, il potenziamento della ricerca e

sviluppo interni all’azienda rimane la priorità più rilevante.

L’acquisizione di risorse umane altamente specializzate e il potenziamento/ricerca di forni-

tori specializzati rappresentano altri due elementi di notevole rilevanza.

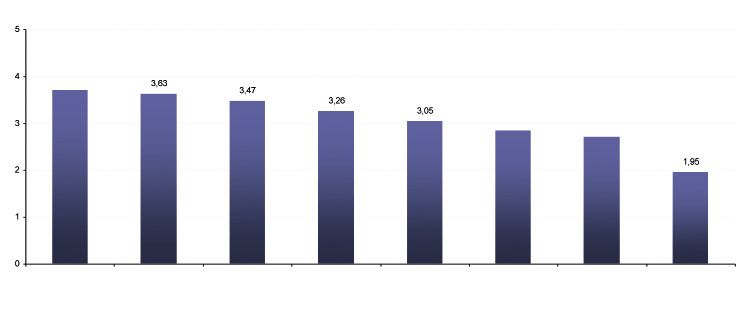

Fabbisogni delle imprese per il raggiungimento della frontiera tecnologica.

Media dei punteggi ottenuti da ciascuna voce (1=priorità nulla, 5=massima priorità).

5

4 3,72 3,63

3,47

3,26

3,05

3 2,85

2,71

1,95

2

1

0

Potenziamento Acquisizione Fornitori Collaborazioni Sviluppo di Investimento in Collaborazioni

della ricerca di risorse umane specializzati con centri di progetti congiunti nuovi macchinari/ con centri

e sviluppo interni altamente ricerca/università con altre imprese tecnologie di ricerca privati

all’azienda specializzate di produzione Investimento in

nuovi spazi fisici

Elaborazioni Antares21

In particolare, per quanto riguarda i rapporti di filiera, in molti casi ci si trova di fronte ad

imprese che assumo un duplice ruolo: quello di committenti e quello di fornitori. Questo è

dovuto al fatto che parte delle imprese intervistate realizzano sistemi complessi che vanno

inseriti in prodotti finali e che per la loro realizzazione, necessitano di forniture di vario

tipo.

Nella loro veste di committenti, le imprese hanno fornito alcune indicazioni che possono

essere raccolte per rafforzare il legame con le imprese del territorio, ma prima di entrare

nel merito, occorre evidenziare la natura (locale, regionale, nazionale o internazionale)

della subfornitura.

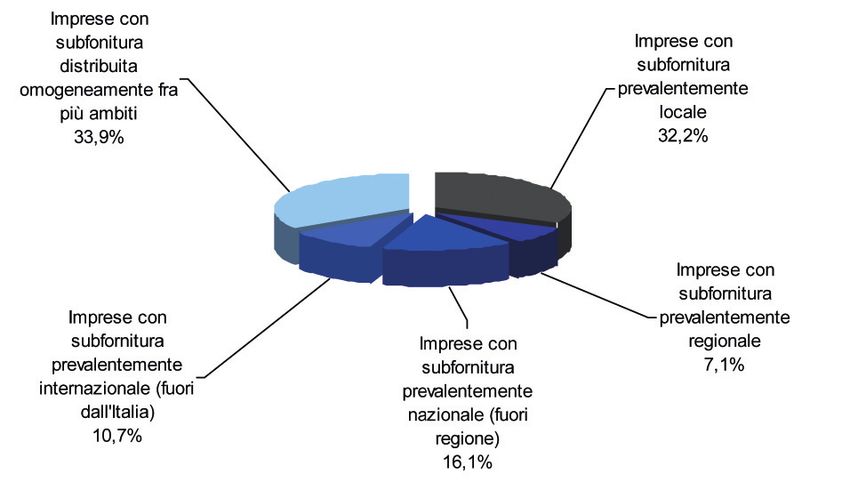

Alla luce delle informazioni raccolte, i rapporti con la subfornitura locale sono ancora im-

portanti: il 32% delle imprese (18 in valori assoluti) si rapporta con imprese della subforni-

tura a livello prevalentemente locale10. Se estendiamo i confini locali all’ambito regionale,

il dato sale a circa il 40%, questo significa che 22 imprese su 56 hanno oltre il 50% dei

subfornitori collocati in Emilia-Romagna.

Il dato conferma i risultati emersi nella precedente ricerca11, in cui, pur sottolineando il

rischio di un allontanamento dei committenti dalla fornitura locale, specialmente per le

produzioni emergenti, questi in molti casi rimanevano ancorati alle imprese locali in virtù

di caratteristiche imprescindibili quali qualità, fiducia e specializzazione.

Imprese intervistate e distribuzione territoriale della subfornitura

Imprese

con subfornitura Imprese

distribuita con subfornitura

omogeneamente prevalemtemente

fra più ambiti locale

33,9% 32,2%

Imprese

con subfornitura

prevalemtemente

Imprese

regionale

con subfornitura Imprese 7,1%

prevalemtemente con subfornitura

internazionale prevalemtemente

(fuori dall’Italia) nazionale

10,7% (fuori regione)

16,1%

Elaborazioni Antares

Attualmente il rischio di distacco tra imprese leader e subfornitura locale non è scon-

giurato; la specializzazione prevalentemente meccanica della subfornitura pone le

imprese di fronte alla competizione dei paesi emergenti, in grado di fornire semilavo-

rati e componenti a costi estremamente concorrenziali. Ma le variabili fiducia, qualità,

specializzazione e vicinanza - in particolare - non vanno sottovalutate.

10 Prevalente significa 50% e oltre delle imprese segnalate.

11 “Meccatronica e traiettorie di Sviluppo. Imprese, competenze, dimensione locale” a cura di Antares, Associazione

Industriali di Reggio Emilia, anno 2007.22

É per questo che, visti i tempi sempre più ristretti del time to market la necessità principale

delle aziende committenti è legata alla riduzione dei tempi di risposta da parte della catena

della fornitura alle sollecitazioni del mercato. Al di là della logica del migliore prezzo, in-

fatti, l’arma vincente sembra essere quella della velocità di adattamento alle sollecitazioni.

In questo caso, un miglioramento dell’organizzazione interna da parte dei fornitori, unito

alla naturale prossimità geografica può giocare un ruolo determinante nel rafforzamento

del legame fra committenza e subfornitura locale.

A questa variabile chiave, vanno aggiunte anche la necessità di sviluppare progetti inno-

vativi assieme al committente e di investire in formazione e in ricerca. Tutti segnali che

puntano ad un’emancipazione complessiva della fornitura che deve avere un ruolo più

attivo all’interno della filiera.

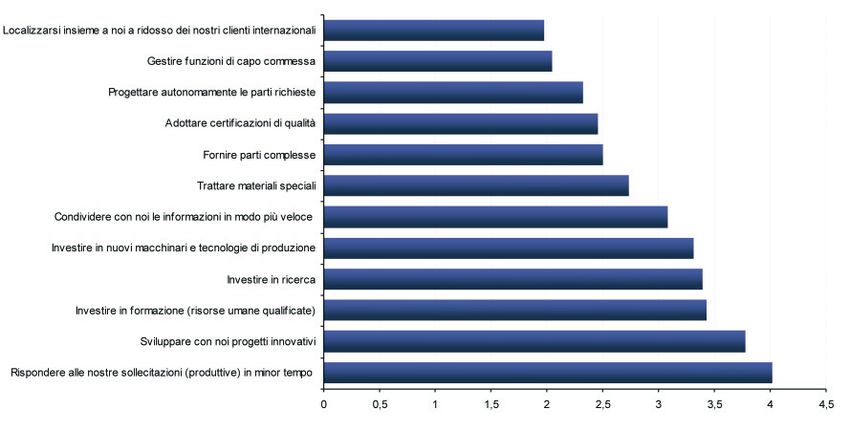

Imprese committenti: caratteristiche richieste ai fornitori.

Media dei punteggi ottenuti da ciascuna voce (1=priorità nulla, 5=massima priorità).

Localizzarsi insieme a noi a ridosso dei nostri clienti internazionali

Gestire funzioni di capo commessa

Progettare autonomamente le parti richieste

Adottare certificazioni di qualità

Fornire parti complesse

Trattare materiali speciali

Condividere con noi le informazioni in modo più veloce

Investire in nuovi macchinari e tecnologie di produzione

Investire in ricerca

Investire in formazione (risorse umane qualificate)

Sviluppare con noi progetti innovativi

Rispondere alle nostre sollecitazioni (produttive) in minor tempo

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

Elaborazioni Antares

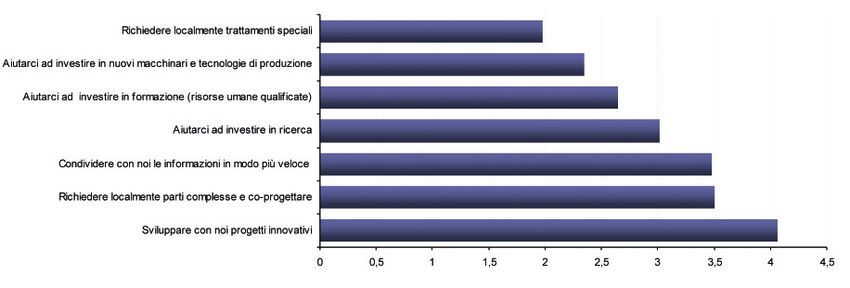

La collaborazione orientata allo sviluppo congiunto di progetti innovativi trova corrispon-

denza anche fra gli elementi selezionati dalle imprese nella loro veste di fornitori. Queste

chiedono una maggiore compartecipazione nello sviluppo di progetti innovativi, una ra-

zionalizzazione delle commesse orientata verso la fornitura locale (richiedere localmente

parti complesse) e una condivisione delle informazioni in modo più veloce.

Imprese della fornitura: caratteristiche richieste ai committenti.

Media dei punteggi ottenuti da ciascuna voce (1=priorità nulla, 5=massima priorità).

Richiedere localmente trattamenti speciali

Aiutarci ad investire in nuovi macchinari e tecnologie di produzione

Aiutarci ad investire in formazione (risorse umane qualificate)

Aiutarci ad investire in ricerca

Condividere con noi le informazioni in modo più veloce

Richiedere localmente parti complesse e co-progettate

Sviluppare con noi progetti innovativi

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

Elaborazioni AntaresPuoi anche leggere