Investment Center 19 ottobre 2021 - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

19 ottobre 2021 Investment Center

IL QUADRO

La settimana dei mercati

Nel corso della settimana le borse hanno messo a segno avanzamenti, con le migliori performance per USA

ed Europa mentre a livello di stile si sono distinti i Growth, avvantaggiati dalla stabilizzazione dei tassi. Nel

complesso i comparti obbligazionari sono risultati poco mossi. La settimana ha portato una pausa al

movimento di apprezzamento del dollaro, mentre continua l’avanzata delle materie prime, ancora una volta

trainate dal comparto energetico. Il WTI ha superato gli 82 USD/bar e avanza leggermente l’oro in area 1767

$/oc.

Perfopermance da inizio anno di una selezione di asset

class

(dati 18 ottobre)

Perf. Indici Azionari e Obbl.

Andamento Indici Az. da inizio anno

-1w YTD da ultim o CO

MS CI World 2.7% 17.5% -0.3% 22.0% 20.4%

20.0%

MS CI E urope 1.8% 15.3% -0.3% 18.0%

17.5%

15.8%

MS CI US A 3.1% 20.4% 0.0% 16.0% 15.3%

14.0%

MS CI Italy 1.3% 15.8% 1.6% 12.0% 10.5%

MS CI E M 1.1% 1.5% -0.3% 10.0%

8.0%

MS CI P acifico 1.2% 10.5% -1.8% 6.0%

4.0%

1.5%

2.0%

E UR gov 0.4% -3.0% -1.3% 0.0%

E UR corp -0.1% -0.8% -1.0% MSCI USA MSCI World MSCI Italy MSCI Europe MSCI

Pacifico

MSCI EM

E UR HY 0.1% 3.1% -0.8% Andamento Indici Obbl. da inizio anno

US gov 0.3% -2.4% -1.2% 4.0%

3.1%

E M gov 0.3% -2.3% -2.4%

2.0%

Livello tas s i Governativi e delta in bps

la st -1w YTD da ultim o CO 0.0%

10y bund -0.15 -3 42 21 -0.8%

10y treas ury 1.60 -1 69 30 -2.0%

-2.3% -2.4%

10y btp 0.90 -2 36 23 -3.0%

-4.0%

E URUS D 1.16 0.5% -4.9% -1.8% EUR HY EUR corp EM gov US gov EUR gov

E URJP Y 132.75 1.2% 5.1% 2.3%

Oro 1766.76 0.6% -6.7% -1.5%

P etrolio 82.44 2.4% 69.9% 21.0%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

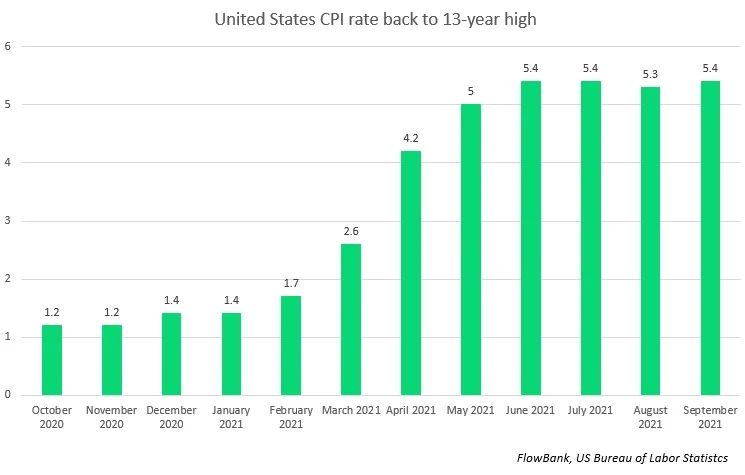

USA inflazione sempre meno temporanea?

Indici CPI degli Stati Uniti

L’inflazione USA è rimasta per cinque mesi

consecutivi sopra la soglia del 5%, la dinamica più

elevata degli ultimi 20 anni. Solo il 2008 ha

evidenziato una accelerazione paragonabile, per

quanto inferiore. A spingere verso l’alto la

componente energetica, quella food e gli indici per

vitto e alloggio che contribuiscono per oltre la metà

all'aumento mensile. Le vendite al dettaglio di

settembre hanno inoltre evidenziato una variazione

positiva dello 0,7%, superiore alle attese, dopo un

incremento dello 0,9% del mese precedente, segno

che i consumi USA sono in buona salute. Anche i

sussidi alla disoccupazione hanno sorpreso

positivamente, scendendo sotto 300.000 per la prima Fonte: US Labor of Statistics

volta da post pandemia

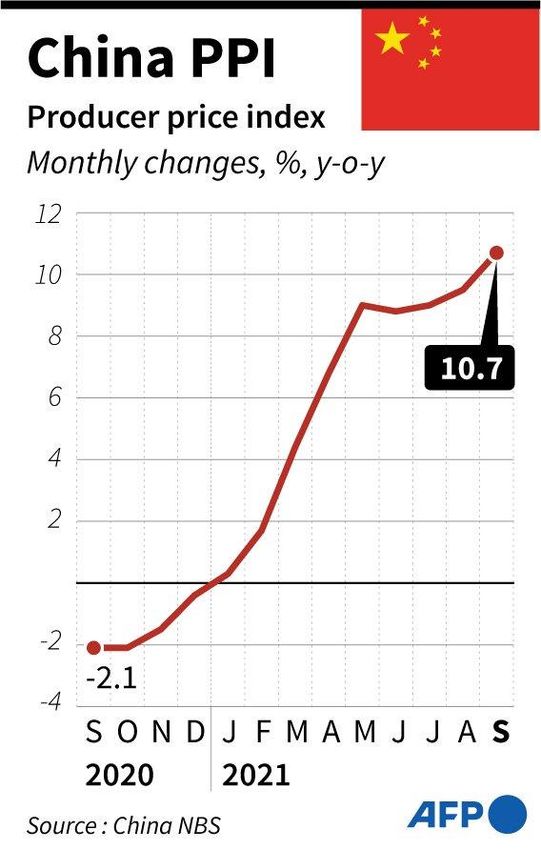

Cina una crescita economica che rallenta Indice dei prezzi alla produzione cinese (PPI)

L'indice dei prezzi alla produzione cinese (PPI)

registra la crescita più elevata dal 1995 e avanza a

settembre del 10,7% rispetto a un anno fa. Invece i

prezzi al consumo sono rallentati, penalizzati dalla

scarsa domanda di beni di abbigliamento ed

elettrodomestici. Il Pil della Cina ha registrato una

crescita del 4,9% annuo nel 3Q21, contro il 7,9%

precedente e sotto il 5,2% del consensus. Su base

trimestrale il Pil è invece salito dello 0,2% contro

l'1,2% del 2Q e lo 0,5% atteso dagli economisti.

L'economia cinese è cresciuta al ritmo più lento del

2021 nel terzo trimestre, con la crisi energetica, i colli

di bottiglia della catena di approvvigionamento e le

tensioni create da China Evergrande che sembrano

aver impattato sulla ripresa economica del Paese.

Intanto sul fronte tensioni geopolitiche, la Cina ha

effettuato un test con un missile che ha viaggiato

Fonte: China NBS

intorno al globo terrestre senza che l’intelligence

americana si accorgesse di nulla, una prova della

forza della tecnologia militare cinese che sembra

essere più avanti di quanto gli Usa pensassero fino a

poco tempo fa.

Stime di crescita mondiale

FMI lima le stime sulla crescita mondiale

Il fondo monetario ha diffuso le stime sulla crescita

mondiale che segnano un 5,9% nel 2021, un dato

leggermente inferiore rispetto alle stime di luglio. Il

down grade per quest’anno riflette i rischi delle

varianti Covid che sembrano frenare un pieno ritorno

alla normalità ma anche le strozzature delle catene

di approvvigionamento che si stanno manifestando

nelle economie avanzate. Il FMI ha tagliato le stime

in particolare, relative al PIL Usa del 2021 di 1 punto

percentuale al +6%. Sono state riviste al ribasso

anche le stime del Pil di Spagna e Germania con la

media dell'Eurozona che si attesta al +5%.

Fonte: Fondo Monetario internazionale

L'inflazione ha conquistato le prime pagine del report,

dove viene evidenziata una crescita dei prezzi che

sembra essere più forte del previsto anche se nel

2022 la spinta dell'inflazione potrebbe tornare su

livelli tollerabili.

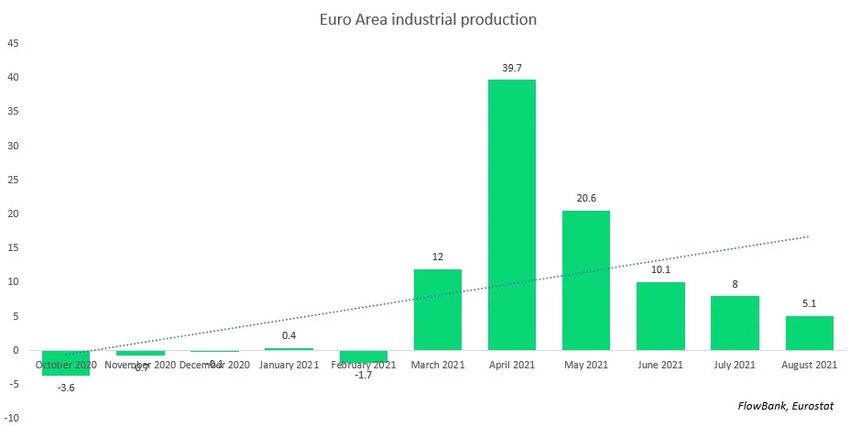

Produzione industriale dell’Area Euro Europa: continuano le sorprese positive su crescita e investimenti La produzione industriale nell'area dell'euro è stata in media dello 0,95 % dal 1991 al 2021, raggiungendo il massimo storico del 39,70 percento nell'aprile del 2021. Alcuni analisti stimano che a lungo termine la produzione industriale dell'area dell'euro tenderà intorno al 3,60% nel 2022 e al 2,00% nel 2023. Intanto sul fronte Banca centrale Europea François Villeroy de Galhau, governatore della banca centrale francese e membro del Consiglio direttivo Bce, ha dichiarato che le attuali pressioni inflazionistiche, alimentate dai crescenti prezzi dell'energia, potrebbero restare Fonte: Eurostat temporanee e non ci sono ragioni per un aumento dei tassi d'interesse della Bce da qui fino alla fine del prossimo anno. Infatti, anche se attualmente l'inflazione complessiva è leggermente superiore al 2%, è attesa tornare sotto l’obiettivo nel corso del 2022. France 2030 Investimenti annunciati nel piano Francia 2030 Intanto in Francia, Macron ha svelato “France 2030”, 30 miliardi di euro per arrivare preparati al 2030 investendo in idrogeno verde, semiconduttori, robot. Un piano di investimenti pubblici per i prossimi cinque anni che dovrebbe garantire al paese un posto in prima fila nella transizione (verde e digitale). 8 miliardi in particolare saranno destinati all’ energia, ad idrogeno verde, nucleare e decarbonizzazione dell’industria; 4 miliardi sono destinati alla mobilità, con l’obiettivo di diventare protagonisti alla fine del decennio nei settore dell’automobile elettrica ed ibrida e dell’aviazione ‘verde’; 2 miliardi andranno alla agricoltura di precisione, mentre 6 miliardi sono destinati alle componenti elettroniche e robotiche per superare la dipendenza da produttori; extra UE; 5 miliardi sono Fonte: Ispi per gli ecosistemi di ricerca e innovazione e 600 milioni per le industrie culturali e creative.

variazioni in %

INDICI AZIONARI 10/18/2021 1 sett 1 mese YTD

S&P500 4486.46 3.1% 1.2% 19.4%

Euro Stoxx 463 1.9% 0.1% 16.5%

FTSEMIB 26,269 1.3% 2.2% 18.2%

Nikkei 29025 1.9% -4.8% 5.8%

MSCI EM 1283.02 1.4% 0.3% -0.6%

MSCI World 3114 2.7% 0.6% 15.8%

INDICI OBBLIGAZIONARI

Euro Gov. 805 0.4% -0.7% -3.0%

Italy Gov. 550 0.3% -0.9% -1.6%

Euro Corporate 247 -0.1% -0.8% -0.8%

Euro High Yield 346 0.1% -1.1% 3.1%

US Corporate 408 0.6% -1.2% -1.3%

US High Yield 1,565 0.1% -0.7% 4.5%

EM bonds in USD 458 0.3% -2.1% -2.3%

EM bonds in val. loc. 148 -0.0% -1.5% -2.4%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

10/18/2021 1 sett 1 mese da inizio anno

Bund 10y -0.15 -3 13 42

Btp 10y 0.90 -2 18 36

US Treasury 10y 1.60 -1 24 69

variazioni in %

FX 10/18/2021 1 settimana 1 mese da inizio anno

EURUSD 1.162 0.5% -0.9% -4.9%

EURJPY 132.8 1.2% 3.0% 5.1%

EURGBP 0.846 -0.4% -0.9% -5.5%

Valute emergenti vs. USD* 55.1 0.1% -2.2% -4.8%

USD vs valute avanzate 94.0 -0.4% 0.8% 4.5%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class all’18 ottobre

Fonte: Bloomberg

3.5% 3.1%

3.0% 2.7%

2.5%

1.9% 1.9%

2.0%

1.4% 1.3%

1.5%

1.0%

0.6%

0.4% 0.3%

0.5% 0.3%

0.1% 0.1%

0.0%

0.0% -0.1%

-0.5%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere