Piano di Azione e Coesione (PAC) - REGIONE SICILIANA PAC Misure anticicliche - PAC Nuove Azioni - CGIL Sicilia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Piano di Azione e Coesione (PAC)

PAC Misure anticicliche –

PAC Nuove Azioni

REGIONE SICILIANA

Approvato Delibera 286 del 7 agosto 2013

Integrazione Delibera 306 del 12 settembre 2013

Piano Azione Coesione – Misure anticicliche e nuove azioni

INDICE

1. ANALISI DI CONTESTO ....................................................................................................................................... 4

1.1 Quadro macroeconomico siciliano ....................................................................................................... 4

1.2 Quadro demografico ............................................................................................................................ 6

1.3 Mercato del lavoro ............................................................................................................................... 7

1.4 Le imprese siciliane .............................................................................................................................. 8

1.5 Il settore turistico ............................................................................................................................... 12

1.6 Ricerca e innovazione ......................................................................................................................... 13

1.7 Energia e ambiente............................................................................................................................. 13

1.8 Trasporti ............................................................................................................................................. 16

1.9 Istruzione ............................................................................................................................................ 20

2. LA TERZA RIPROGRAMMAZIONE DEL PIANO DI AZIONE E COESIONE PER LA REGIONE SICILIANA ED IL RELATIVO QUADRO

FINANZIARIO ................................................................................................................................................. 24

2.1 Percorso ed inquadramento regionale del Piano di Azione e Coesione (PAC) .................................. 24

2.2 La dotazione finanziaria per la Regione Siciliana del Piano di Azione e Coesione III ‐ Misure

Anticicliche e Nuove Azioni ................................................................................................................ 28

4. A ‐ SCHEDE MISURE ANTI CICLICHE ..................................................................................................................... 30

4.A.1 Agevolazioni fiscali de minimis per micro e piccole aziende situate nelle Zone Franche Urbane

(ZFU) ................................................................................................................................................... 31

4.A.2 Rifinanziamento del credito di imposta occupati svantaggiati ......................................................... 32

4.A.3 Tutela dell’occupazione e politiche attive del lavoro collegate ad ammortizzatori sociali in deroga

............................................................................................................................................................ 34

4.A.5 Potenziamento istruzione tecnica e professionale di qualità ........................................................... 36

4.A.7 Aiuti in de minimis per il sostegno e la creazione di impresa localizzate in aree colpite da crisi

industriale o in comuni colpiti da calamità naturali ........................................................................... 39

4.A.7bis Credito di imposta per nuovi investimenti ................................................................................... 42

4.A.8 Strumenti di incentivazione per il rinnovamento di macchinari e attrezzature per le imprese ....... 46

4.A.9 Aiuto a persone e famiglie con elevato disagio sociale..................................................................... 49

5. B ‐ SCHEDE NUOVE AZIONI ............................................................................................................................. 52

5.B.1 ITINERARIO NORD – SUD S. STEFANO DI CAMASTRA – GELA Ammodernamento e sistemazione a

cat. C1 del tratto dal Km 51+200 della SS N° 117 "Centrale Sicula" all'innesto con la SS N° 192 "della

valle del Dittaino" (Lotti C1‐C2‐C3)..................................................................................................... 53

5.B.2 Collegamento viario a supporto dell’aeroporto di Comiso Potenziamento dei collegamenti stradali

fra SS 115, la nuova struttura aeroportuale di Comiso –ex base NATO, e la SS 514 Ragusa‐Catania ‐

Tratto SP 4 – aeroporto di Comiso – SP 7 – opere idrauliche di adeguamento del canale a margine

dell’aeroporto di Comiso .................................................................................................................... 56

5.B.3 Efficientamento energetico (Start up – Patto dei Sindaci) (Scheda approvata con Delibera n.306 del

12 settembre 2013) ............................................................................................................................ 60

5.B.4 Infrastrutture sociali per l'inclusione delle categorie deboli e svantaggiate nelle aree metropolitane

............................................................................................................................................................ 63

5.B.5 Interventi di bonifica dei beni e strutture pubbliche contenenti amianto ....................................... 66

5.B.6 Interventi di mitigazione del rischio idrogeologico ........................................................................... 70

5.B.7 Interventi per il sostegno ai piani di inserimento professionale (PIP) .............................................. 72

5.B.8 Interventi sulle infrastrutture portuali .............................................................................................. 76

5.B.9 Programmi integrati nelle aree urbane ............................................................................................. 78

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 2

Piano Azione Coesione – Misure anticicliche e nuove azioni

5.B.10 Strada a scorrimento veloce Licodia – Eubea: tronco svincolo Regalsemi – innesto S.S.117 BIS. II

stralcio funzionale – completamento. Tratto A ‐ da svincolo Regalsemi (km 0+000) ad inizio variante

di Caltagirone (km 3+700) .................................................................................................................. 81

6. DESCRIZIONE DEI SISTEMI DI GESTIONE E CONTROLLO CONCERNENTI GLI INTERVENTI FINANZIATI DALLE RISORSE DEL FONDO

DI ROTAZIONE NELL'AMBITO DEL PIANO DI AZIONE COESIONE (ai sensi della nota IGRUE 9307 del 31/01/2013) . 84

6.1 Prescrizioni scaturenti dalle fonti nazionali........................................................................................ 84

6.2 Quadro sintetico del SIGECO Nuove Azioni e Misure Anticicliche – Regione Siciliana ...................... 85

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 3

Piano Azione Coesione – Misure anticicliche e nuove azioni 1. ANALISI DI CONTESTO L’attuale fase di riprogrammazione delle risorse strutturali del periodo 2007‐2013 giunge in soccorso di una condizione storica in cui le aspettative di crescita dell’economia internazionale mantengono elementi di forte criticità a causa del rallentamento del commercio internazionale e a causa del generale indebolimento dell’attività produttiva che ha caratterizzato i paesi avanzati e ha, comunque, influenzato negativamente quelli emergenti. A ciò si unisce anche la flessione della domanda interna con un andamento debole riscontrato anche per i Paesi economicamente più solidi. L’economia italiana non riesce ad uscire dalla fase recessiva e i falliti obiettivi di crescita, causati dal rallentamento del ciclo economico esterno e dalle incertezze politiche interne, insieme all’inasprimento delle tensioni sul mercato dei debiti sovrani dell’area euro, continuano ad ingenerare una diffusa incertezza sul futuro, provocando effetti di ritorno negativi sulla domanda e sulla produzione e vanificando di fatto il contributo positivo dato dall’espansione degli scambi con l’Estero che, pure, il paese sta sperimentando. 1.1 Quadro macroeconomico siciliano A cascata, tali dinamiche si sono ripercosse inevitabilmente sull’economia siciliana che a causa dei suoi gravi problemi strutturali è risultata particolarmente esposta agli effetti della prosecuzione dell’attuale fase recessiva. Il sistema economico siciliano si regge essenzialmente sul settore terziario dei Servizi (29%), seguito dal settore “Intermediazione monetaria e finanziaria; attività immobiliari ed imprenditoriali” (21%) e dal Commercio (18%), mentre i settori produttivi delle “Costruzioni” (5,5%), dell’Industria (9,3%) e dell’agricoltura (3,5%) restano su contributi al prodotto regionale quasi marginali rispetto ai primi, soprattutto se consideriamo che, in Italia, il peso dell’Industria sul PIL nazionale è il doppio (18,3%) di quello registrato in Sicilia. Osservando i macrodati disponibili, il PIL reale regionale, che con uno 0,1% di crescita aveva arrestato nel 2010 la flessione registrata nel biennio 2008‐2009 (‐6,3%), ha chiuso il 2011 con un risultato che è tornato ad essere negativo (‐1,3%). L’Isola appare bloccata in una recessione ancora più grave rispetto alla situazione media nazionale, acuita dalla fragile struttura produttiva locale. Le conseguenze sulla disoccupazione, in particolare per i giovani e le donne, risultano preoccupanti. L’attività economica, in base alle stime al momento disponibili, si è ulteriormente ridotta nel 2012 (‐2‐3%), mentre per il 2013 le previsioni più recenti di Prometeia valutano il perdurare degli effetti deprimenti sul PIL e la conferma della crisi recessiva (‐1,3% ). E’ evidente, nell’osservare l’andamento del sistema economico in un arco decennale, che il ridimensionamento delle varie componenti della domanda si è concentrato negli anni della crisi. Occorre considerare, in particolare, che i consumi delle famiglie si sono ridotti, fra il 2007 e il 2011, del 4,8%, azzerando il miglioramento che fino al 2007 si era registrato. L’altro elemento di forte incidenza nella riduzione del PIL riguarda il flusso degli investimenti fissi lordi, che è sceso ben del 17% negli ultimi anni rispetto al volume del 2007. L’aumento del saldo delle importazioni nette, che misura la quota di domanda regionale non soddisfatta dall’offerta locale di beni e servizi, è un altro indicatore delle difficoltà economiche dell’Isola, dato che la sua incidenza rispetto al PIL passa dal 27,5% del 2005 al 29,9% del 2010, mentre la componente che si sostiene con i flussi di spesa pubblica (Consumi finali delle AAPP) registra variazioni negative fin dal 2007, totalizzando in tre anni un calo del 5,0% che riflette le politiche di rigore in atto ai diversi livelli di governo. Il prodotto procapite della Sicilia in rapporto a quello dell’Italia si colloca nel 2011 intorno al 66% mostrando una tendenza all’aumento che ha permesso di recuperare, nel periodo qui considerato, qualche punto percentuale. Questo fenomeno è però soprattutto da ascrivere al minore sviluppo demografico che Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 4

Piano Azione Coesione – Misure anticicliche e nuove azioni

sta caratterizzando l’Isola da qualche anno, rispetto al resto del paese, ed è a sua volta influenzato dalla

minore dinamicità del sistema economico.

Tabella 1: Sicilia ‐ indicatori macroeconomici 2001‐11 (Variaz. % annue a prezzi costanti)

Indicatore 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Media*

Prodotto interno lordo 3,5 0,2 ‐0,1 0,1 3,4 1,3 0,6 ‐2,0 ‐4,3 0,1 ‐1,3 0,1

Consumi finali interni 2,6 1,6 0,7 0,8 1,2 1,3 1,1 ‐1,5 ‐2,0 ‐1,3 n.d. 0,5

Spesa per consumi finali delle

0,7 ‐0,2 0,3 0,2 0,9 1,0 1,8 ‐1,5 ‐3,1 ‐0,3 0,0 0,0

famiglie

Spesa per consumi finali delle

6,9 5,5 1,6 2,0 1,6 2,0 ‐0,4 ‐1,5 0,1 ‐3,3 n.d. 1,5

AAPP/ISP

Investimenti fissi lordi ‐2,8 ‐2,0 2,7 4,6 ‐2,6 5,2 2,3 ‐11,8 ‐8,2 2,4 n.d. ‐1,0

Importazioni nette in % sul PIL (a

27,1 26,7 27,5 28,7 27,5 28,3 28,4 28,0 28,2 29,9 n.d. 28,0

prezzi correnti)

Prodotto procapite % su Italia 64,2 64,1 64,6 64,4 65,8 66,1 65,8 66,0 66,5 66,0 66,1 65,4

*Calcolata per ciascun indicatore sugli anni disponibili

Fonte: ISTAT

Volgendo lo sguardo al lato dell’offerta, troviamo le conferme agli scenari di scarsa crescita già descritti. A

fronte di un dato nazionale di crescita del valore aggiunto nel 2011 dello 0,6%, che ha fatto seguito al

risultato di parziale recupero del 2010 (2,1%) rispetto al pesante crollo dell’anno precedente (‐5,6%), in

Sicilia si assiste ad una variazione negativa dello 0,9% che conferma il tono scarsamente dinamico che i

diversi settori di attività hanno mantenuto in tutto il decennio, anche se nel momento di più acuta crisi

(2009) le performance regionali sono state meno drammatiche (‐3,9%). Il risultato medio del periodo

mostra, infatti, un valore leggermente positivo (0,1%) ma inferiore al dato nazionale (0,5%).

Tabella 2: Sicilia ‐ valore aggiunto ai prezzi di base per settori di attività economica (Variaz. % annue a prezzi costanti)

Indicatore 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Media

Agricoltura ‐14,3 ‐9,2 20,9 4,2 ‐1,0 ‐2,6 ‐3,7 ‐0,7 ‐3,0 ‐0,2 ‐2,2 ‐1,1

Industria 2,8 5,9 ‐2,4 ‐7,1 6,1 ‐0,3 0,0 ‐3,9 ‐12,7 ‐1,9 ‐3,1 ‐1,5

‐ Industria in

‐0,4 6,2 ‐4,9 ‐6,8 9,5 0,1 1,6 ‐5,2 ‐15,4 5,5 ‐2,2 ‐1,1

senso stretto

‐ Costruzioni 8,7 5,3 1,7 ‐7,5 0,9 ‐1,0 ‐2,6 ‐1,6 ‐8,0 ‐13,6 ‐5,0 ‐2,1

Servizi 4,4 ‐1,0 ‐0,7 1,6 2,7 1,9 0,6 ‐1,8 ‐2,0 1,1 ‐0,4 0,6

Totale Sicilia 3,1 ‐0,1 ‐0,2 0,2 3,2 1,3 0,3 ‐2,1 ‐3,9 0,5 ‐0,9 0,1

Totale ITALIA 2,0 0,5 ‐0,2 1,8 1,0 2,2 1,8 ‐1,1 ‐5,6 2,1 0,6 0,5

Fonte: ISTAT

Riguardo all’industria in senso stretto, il 2010 aveva fatto registrare nell’Isola un effetto di “rimbalzo” di

attività (5,5%) rispetto al crollo del valore aggiunto del 2009 (‐15,4%) probabilmente dovuto alla ripresa dei

mercati esteri. Nella seconda parte dell’anno il quadro congiunturale è tuttavia mutato notevolmente. Il

riacuirsi della crisi economica ha provocato una nuova fase di flessione colta dalle ultime statistiche ufficiali

che mostrano un valore aggiunto del settore in contrazione del 2,2% per la fine del 2011. L’andamento

negativo sembrerebbe aggravarsi nel corso del 2012, con le stime che indicano un ulteriore più vigoroso

calo (‐4,3% stime Prometeia). L’acuirsi delle incertezze per le prospettive dell’economia nel medio termine

ha condizionato l’attività d’investimento nella regione, risultata in forte compressione per l’intero corso

dell’anno passato. In particolare, gli investimenti in costruzioni attraversano una delle crisi più profonde del

dopoguerra, contraddistinta dal crollo della domanda abitativa e produttiva e dagli inevitabili effetti, nel

segmento delle opere infrastrutturali, del processo di risanamento dei conti pubblici. L’andamento medio

annuo è di un calo del 2,1% del valore aggiunto settoriale in tutto il decennio considerato, con una netta

progressione dei risultati negativi nel triennio 2009‐2011 (‐25% circa) che si conferma nelle stime per il

2012 (‐8,4%).

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 5

Piano Azione Coesione – Misure anticicliche e nuove azioni 1.2 Quadro demografico La popolazione siciliana negli ultimi anni ha visto stabilizzarsi i suoi numeri quale risultante di un equilibrio tra movimento naturale e dinamiche migratorie delle sue componenti. Però, in atto, i siciliani stanno invecchiando ad un ritmo superiore a quello del Resto d’Italia, con una mortalità che nel 2009 ha superato per la prima volta nella sua storia il tasso di natalità dell’Isola. Se nel 1861 vi erano 10 anziani (individui sopra i 64 anni) ogni 100 giovani (individui sotto i 15 anni), nel 2011 questo valore è salito a 106 anziani ogni 100 giovani, per cui grazie anche al miglioramento costante delle condizioni di salute e della qualità della vita si è assistito ad un forte innalzamento dell’età media, che dal 25,5 del 1861 è passata al 40,3 del 2011. Si è ridotta drasticamente la capacità sostitutiva tra le generazioni che transitano tra i non attivi anziani e quelle che entrano nel sistema produttivo provocando l’aumento dei problemi legati alla capacità del welfare regionale di sostenere quote sempre crescenti di soggetti anziani. Il maggior carico di responsabilità familiare e di cura continua a gravare sulle donne ed incide negativamente sulla loro possibilità di accedere e permanere sul mercato del lavoro. In definitiva, nei prossimi anni la Sicilia dovrà affrontare e risolvere alcune questioni “demografiche” che scaturiranno dall’attuale mutamento strutturale che in particolare modificherà i rapporti tra le varie generazioni di siciliani. In particolare, occorrerà da un lato garantire in misura proporzionale i cittadini secondo le fasce d’età a cui appartengono, dall’altro riuscire ad invertire le tendenze negative in atto quali il calo della fecondità e la ripresa dei fenomeni migratori verso il resto d’Italia che sembravano ormai marginali fino agli anni novanta e ai primi anni dell’attuale decennio. In termini pratici, ciò vuol dire che la spesa pubblica dovrà da un lato garantire una qualità di vita accettabile e maggiormente assistita per un numero sempre maggiore di anziani non potendo ovviamente mettere in discussione gli attuali livelli di speranza di vita raggiunti, mentre dall’altro lato dovrà sostenere le famiglie e le politiche di conciliazione per rendere compatibile la sfera lavorativa con il crescente carico familiare, mediante fattori di innovazione dei modelli sociali, economici e culturali. Nel 2030 le previsioni demografiche descrivono una Sicilia con una popolazione complessiva in forte calo e con una struttura interna molto orientata verso le classi più anziane. La popolazione straniera residente, attualmente al 2,8% del totale, giungerà al 6% circa (282.000 residenti), rappresentando un’iniezione importante per la Sicilia, anche nei prossimi decenni, di soggetti che possono contribuire a moderare i pesanti effetti del progressivo invecchiamento della popolazione regionale. Tradizionalmente, le famiglie siciliane, come le famiglie italiane in genere, sono sempre state caratterizzate da un’elevata propensione al risparmio, una diffusa proprietà’ dell’abitazione, un contenuto ricorso all’indebitamento e una diseguaglianza della ricchezza che, nel confronto europeo, è’ meno marcata di quella osservata in termini reddituali. La presenza di un sistema di welfare che ha sempre riguardato soprattutto la componente previdenziale, la famiglia in senso allargato hanno funzionato da ammortizzatore sociale a difesa soprattutto dei membri più’ deboli che adesso sono soprattutto i giovani a causa delle recenti e crescenti difficoltà’ economiche che ne ritardano l’accesso all’indipendenza economica. La crisi economica degli ultimi 5 anni ha, tuttavia, messo in evidenza i limiti di questo modello accentuando le disuguaglianze tra le classi sociali e le differenze territoriali e riducendo la già’ scarsa mobilità’ sociale. Fino al 2009 ciò non si è tradotto in un significativo aumento della povertà e della deprivazione, grazie al potenziamento delle reti di solidarietà familiare, per cui le famiglie hanno tamponato la progressiva erosione del potere d’acquisto intaccando il patrimonio, risparmiando meno e anche indebitandosi. Ma successivamente la situazione è notevolmente peggiorata con un’impennata dei principali indicatori di deprivazione materiale e l’aumento della povertà e della diseguaglianza che collocano la Sicilia al primo posto tra le regioni più povere d’Italia. Nel 2011 le persone a rischio povertà in Sicilia sono il 44,3% contro il 19,6% dell’Italia mentre le persone che vivono in famiglie con grave Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 6

Piano Azione Coesione – Misure anticicliche e nuove azioni

deprivazione materiale sono il 24,5% contro l’11,1% nazionale. Tra gli strumenti in grado di fronteggiare la

crisi della natalità in Sicilia e alleviare il peso della cura delle donne al fine di favorirne l’inserimento nel

mondo del lavoro vi è il servizio degli asili nido. In Sicilia, regione dal territorio molto ampio e con i comuni

collocati a distanze elevate tra di loro che non favoriscono la gestione comune di tale servizio, vi è una

copertura modesta dell’utenza dei bambini fino a tre anni (5,3%, in calo rispetto al passato e distante dalla

media nazionale pari all’11,2%) a fronte di un aumento della diffusione del servizio sul territorio con una

quota di comuni pari al 41% del totale in cui tale servizio è presente (Italia 38,4%).

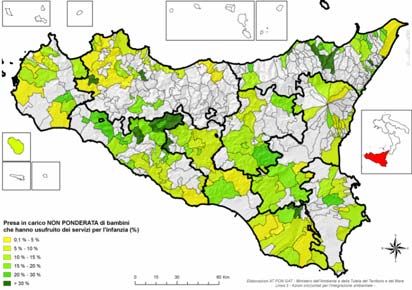

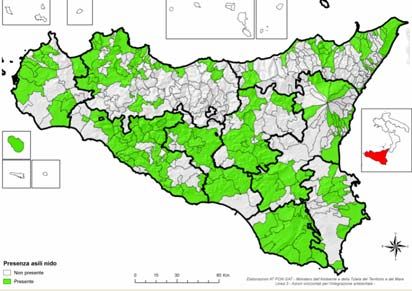

Distribuzione dei comuni per quota di bambini

Diffusione del servizio asili nido comunali

minori di tre anni coperti dal servizio asilo nido

Fonte: ISTAT

1.3 Mercato del lavoro

I profondi mutamenti strutturali descritti si ripercuotono e amplificano anche sul mercato del lavoro, che in

Sicilia ha mostrato fino al 2007 una forte e progressiva crescita di tutti i suoi tassi di riferimento, con un

drastico riavvicinamento ai livelli osservati nel resto d’Italia e agli obiettivi di Lisbona. Così come rilevato in

Italia nel complesso, tra il 2007 e il 2011 l’impatto della crisi si è pesantemente riversato sul tasso di

occupazione siciliano che in cinque anni è tornato a ridursi del 2,2% (dal 44,6% dl 2007 al 42,3% del 2011).

In Sicilia si registra una flessione in tutti gli aggregati: in particolare si riducono dello 0,5% gli occupati e del

2,8% le persone in cerca di occupazione. Quest’ultimo risultato però non è attribuibile alla creazione di

nuovi posti di lavoro, ma potrebbe essere causato da un aumento del “lavoro nero” o dei cosiddetti

“lavoratori scoraggiati” ossia di persone che, data l’impossibilità di trovare lavoro, decidono di non cercarlo

più in modo attivo. Il tasso di attività della popolazione si è anch’esso ulteriormente contratto passando dal

51,3% del 2007 al 49,5% del 2011 (‐1,8%) con un inasprimento del problema degli “scoraggiati”, ossia

coloro i quali non cercano più lavoro, in Sicilia. Parallelamente, il tasso di disoccupazione è nuovamente

salito su valori intorno al 14,4% a fronte di un 13% solo nel 2007. Le componenti della popolazione

maggiormente colpite da questa crisi sono quelle più giovani (tra i 15 e i 24 anni), per le quali osserviamo

nel 2011 un tasso di disoccupazione pari al 42,8% a fronte di un valore del 37,2% nel 2007. In particolare, la

componente femminile nel 2011 appare risentire pesantemente della crisi con un tasso di disoccupazione

giovanile pari al 53,2% mentre la componente maschile è al 36,4%, invertendo di fatto l’avviato percorso di

avvicinamento all’obiettivo del 60% stabilito dall’Agenda di Lisbona. Altro elemento di allarme è

rappresentato dal tasso di disoccupazione di lunga durata (persone in cerca di lavoro da oltre 12 mesi) che

in questi cinque anni è salito dal 7,9% del 2007 all’8,4% del 2011.

Nel corso degli ultimi anni il lavoro giovanile è quindi quello che ha fatto registrare la peggiore performance

tra i vari aggregati considerabili. L’offerta di lavoro giovanile in Italia registra una contrazione del 3,8%, che

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 7Piano Azione Coesione – Misure anticicliche e nuove azioni

risulta più evidente nelle regioni del Sud (‐5,6%) attestandosi in Sicilia al ‐5%. Se, a livello nazionale, tale

risultato si può attribuire alla riduzione del numero degli occupati di 68 mila unità (‐5,5%) nel Mezzogiorno

e in Sicilia, invece, il calo dell’offerta di lavoro è attribuibile non solo ad una riduzione dei giovani occupati

(rispettivamente dell’8,1% e del 6,9%), ma, in misura minore, anche alla riduzione del numero dei giovani in

cerca di occupazione (‐1,6% e ‐1,5%).

Il tasso di occupazione giovanile in Italia diminuisce di 1,1 punti percentuali, portandosi al 19,4% nel 2011. Il

decremento riguarda tutte le ripartizioni e, in Sicilia, è dello 0,9% (dal 14% al 13,1%). Il tasso di

disoccupazione giovanile, riferito alla popolazione tra i 15 e i 24 anni, risulta invece in crescita: a livello

nazionale l’indicatore è aumentato di 1,3 punti percentuali, passando dal 27,8% del 2010 al 29,1% del 2011.

Ancora una volta le regioni meridionali presentano i valori più alti dell’indicatore (40,4%) con la Sicilia

(42,8%) fanalino di coda dopo la Campania. In queste regioni si concentra d’altronde la maggior parte dei

giovani in cerca di un’occupazione: in particolare, in Sicilia si condensa il 12,7% di tutti i giovani disoccupati

del paese, pari a 61 mila unità.

Tasso di disoccupazione giovanile per ripartizione geografica – Anni 2010 e 2011 (%)

Fonte: ISTAT

Rispetto al 2010, il tasso di occupazione giovanile nel 2011 è in diminuzione in 6 province siciliane su 9.

Spicca il risultato positivo ottenuto da Ragusa (20,7%), che, sebbene registri una riduzione di 2,3 punti

percentuali rispetto al 2010, è l’unica provincia siciliana in cui l’indicatore supera la media nazionale

(19,4%). Seguono Messina (13,5%) e Catania (13,8%), anch’esse in discesa rispetto allo scorso anno. Nel

2011 la disoccupazione giovanile aumenta in tutte le province siciliane tranne Palermo e Caltanissetta in cui

si ha una riduzione rispettivamente di 4,6 e 9,7 punti percentuali. Nonostante ciò, Caltanissetta rimane la

provincia con il tasso di disoccupazione giovanile più elevato (50,7%). Il livello più basso dell’indicatore si

riscontra nella provincia di Catania (37,4%), pur rimanendo notevolmente al di sopra del corrispondente

valore medio nazionale. In calo anche l’occupazione. I dati ISTAT sul primo semestre del 2012 indicano una

contrazione di circa dodicimila posti di lavoro (‐10,5%) rispetto allo stesso periodo dell’anno precedente.

1.4 Le imprese siciliane

Fino al 2007 il tessuto produttivo siciliano sembrava avviato a consolidare il processo di crescita generale

con un aumento della natalità netta delle imprese ad un tasso del 2,3% medio annuo e ad una dinamica

positiva delle imprese del settore manifatturiero più marcata rispetto alla media nazionale insieme

all’aumento delle società di capitale. Tuttavia restavano ancora presenti alcuni vincoli alla crescita

dimensionale delle imprese, ossia redditività mediamente più bassa della media nazionale, produttività del

lavoro mediamente al di sotto dei valori nazionali (fatta eccezione per alcune punte provinciali come

Siracusa nel settore manifatturiero e Ragusa nel settore agricolo), scarsa appartenenza delle imprese a

gruppi e modesta spinta verso processi di internazionalizzazione e innovazione. Sono gli stessi vincoli che

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 8Piano Azione Coesione – Misure anticicliche e nuove azioni

hanno condotto adesso la Sicilia a subire pesantemente gli effetti della crisi del 2008 conducendola ad una

drastica inversione del trend positivo e al riposizionamento di tutta la struttura produttiva. In particolare si

è fortemente ridotto il peso dell’industria manifatturiera sulle imprese totali della regione insieme ai settori

delle costruzioni e del commercio, risultando colpite soprattutto le imprese collocate nei segmenti estremi

cioè le grandi e le piccole. In valore assoluto si tratta di circa 380mila imprese attive tra cui l’incidenza delle

attività a basso valore aggiunto e scarsa competitività appare ancora particolarmente significativa; più della

metà delle imprese, infatti, opera nell’agricoltura e nel commercio: nel primo caso le imprese sono più di

93mila, nel secondo oltre 123mila.

Tabella 3: Principali indicatori delle imprese

Tasso di iscrizione netto Tasso netto di turnover

nel registro delle imprese delle imprese

Media Media Media

Media 2001‐2007

2001‐2007 2008‐2012 2008‐2010

Sicilia 2,3 0,2 ‐0,4 ‐0,8

Convergenza 2,6 0,4 0,0 ‐0,7

Italia 1,9 0,3 0,1 ‐0,8

Capacità di esportare in settori Tasso di iscrizione lordo

a domanda mondiale dinamica nel registro delle imprese

Media Media Media Media

2001‐2007 2008‐2012 2001‐2007 2008‐2012

Sicilia 26,9 15,7 7,1 7,0

Convergenza 30,9 29,0 7,8 7,2

Italia 30,1 29,4 7,9 7,1

Fonte: ISTAT e Infocamere

Gli indicatori congiunturali elaborati dall’Istat per il Mezzogiorno mostrano che a partire dalla seconda metà

del 2011 si è già esaurita la fase di parziale ripresa che aveva caratterizzato il 2010 e nel 2012 i giudizi delle

imprese dell’area relativi alla produzione e agli ordini sono tornati ai livelli minimi registrati nel 2009. Il

grado di utilizzo degli impianti nel 2012 è sceso del 2,4%. Osservando la Sicilia, nel 2012 il fatturato è

diminuito rispetto all’anno precedente (‐0,9%, Banca d’Italia) e gli investimenti si sono ridotti del 6,2 per

cento, proseguendo la tendenza negativa degli ultimi anni, con un andamento peggiore per le imprese di

minore dimensione (fino a 49 addetti).

Tabella 4: Indicatori congiunturali per l’industria manifatturiera – Mezzogiorno (valori percentuali)

Grado di Livello degli ordini (1) Scorte di

Livello della

utilizzazione prodotti finiti

Interno Estero Totale (2) produzione (1)

degli impianti (1)

2010 64,3 ‐36,5 ‐40,5 ‐36,7 ‐35,3 1,8

2011 63,9 ‐34,3 ‐31,8 ‐33,6 ‐30,8 0,8

2012 61,5 ‐48,2 ‐41,5 ‐47,7 ‐45,8 ‐0,8

2011

1 trim 64,7 ‐34,3 ‐32,0 ‐33,0 ‐30,0 0,3

2°trim 64,7 ‐32,0 ‐25,0 ‐30,3 ‐28,3 ‐0,3

3° trim 64,0 ‐32,0 ‐31,7 ‐32,0 ‐28,3 1,0

4° trim 62,1 ‐39,0 ‐38,3 ‐39,0 ‐36,7 2,0

2012 61,8 ‐44,7 ‐46,0 ‐44,0 ‐42,3 1,3

1 trim

2° trim 62,0 ‐47,0 ‐43,7 ‐47,0 ‐45,3 ‐2,3

3° trim 62,1 ‐50,7 ‐36,7 ‐49,7 ‐47,7 ‐1,0

4° trim 59,9 ‐50,3 ‐39,7 ‐50,0 ‐47,7 ‐1,0

2013 59,1 ‐50,3 ‐40,0 ‐49.3 ‐49,0 ‐2,0

Fonte: elaborazioni Banca d’Italia su dati Istat

(1) Saldi fra la quota delle risposte positive (“alto” o “superiore al normale”, a seconda dei casi) e negative (“basso” o

“inferiore al normale” e, nel caso delle scorte, “nullo”) fornite dagli operatori intervistati. Dati destagionalizzati. – (2) Le

serie dei saldi degli ordini (sull’interno, sull’estero e totali) non sono confrontabili, in quanto riflettono differenti

metodologie di rilevazione, ponderazione e aggregazione.

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 9Piano Azione Coesione – Misure anticicliche e nuove azioni

A livello provinciale, Enna, Trapani, Siracusa risultano le province dove nel 2012 si sono avvertite le

maggiori sofferenze, per quanto tutte le province, anche se in anni diversi, hanno manifestato gli stessi

problemi in termini di natalità delle imprese.

Tabella 5: Tasso di iscrizione netto nel registro delle imprese*, dati provinciali

Province 2006 2007 2008 2009 2010 2011 2012

Trapani 1,7 1,1 ‐1,3 0,1 ‐1,3 0,7 ‐10,3

Palermo 1,7 1,4 0,6 1,5 2,0 ‐0,7 4,0

Messina 1,4 1,0 ‐1,0 ‐5,7 1,5 ‐4,6 1,3

Agrigento 1,1 1,3 0,2 ‐0,4 0,6 0,5 3,2

Caltanissetta 0,8 0,8 ‐2,1 0,7 1,4 ‐5,8 2,6

Enna 1,5 0,7 ‐0,1 ‐0,4 1,2 0,3 ‐61,4

Catania 2,9 1,1 ‐1,1 1,4 ‐3,4 2,1 5,5

Ragusa 3,1 1,8 1,3 2,4 2,0 2,9 0,1

Siracusa 2,2 2,0 1,0 0,8 2,5 1,5 ‐2,4

*Imprese iscritte meno imprese cessate sul totale delle imprese registrate nell'anno precedente, percentuale

Fonte: ISTAT

Nel grafico successivo è possibile osservare come, in termini di imprese attive, dopo la forte crescita

regionale osservata fino al 2008, in linea con il Resto d’Italia anche se ad un livello inferiore, vi sia stato un

rapido crollo della dinamica fino al 2010 (ultimo anno disponibile) quale conseguenza della chiusura di

molte imprese.

Imprese attive variazioni annue base 2001

Sicilia Italia Convergenza

7%

6%

5%

4%

3%

2%

1%

0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fonte: ISTAT

In valore assoluto si tratta di circa 380mila imprese registrate tra cui l’incidenza delle attività a basso valore

aggiunto e scarsa competitività appare ancora particolarmente significativo; più della metà delle imprese,

infatti, opera nell’agricoltura e nel commercio: nel primo caso le imprese sono più di 93mila, nel secondo

oltre 123mila.

La disaggregazione del dato a livello provinciale mette in evidenza alcune differenziazioni significative. Le

imprese agricole siciliane mostrano una maggiore incidenza nelle province di Trapani, con il 16,5%, ed

Agrigento, con il 14,6%, al contrario della provincia di Caltanissetta che mostra i valori più bassi, solo il

6,4%.

Le province più “industrializzate” rimangono Catania e Palermo che mostrano percentuali

significativamente sopra la media regionale: rispettivamente il 23,2% e il 22,3%. Di contro, le province di

Enna e Ragusa che con il 3,4% nel primo caso e 6,9%, nel secondo, si confermano le meno attrattive per

questo tipo di attività produttiva. Le province di Catania e Palermo sono anche quelle con la quota

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 10Piano Azione Coesione – Misure anticicliche e nuove azioni

regionale più alta di imprese che operano nelle costruzioni, il 22,2% e il 19,3%. In riferimento alle attività

del terziario, le imprese commerciali mostrano un’incidenza maggiore nel capoluogo siciliano; Palermo

mostra i valori più alti sia nel caso del commercio nel suo insieme (24,9%), sia nel caso specifico del

commercio al dettaglio (25,6%).

Palermo e Catania si confermano, infine, le province siciliane più competitive, grazie ad una maggiore

presenza sul territorio di imprese ad alto valore aggiunto Le imprese che operano nei settori innovativi, ad

alto contenuto tecnologico, mostrano nelle due province valori decisamente sopra la media regionale, sia

nel caso dei servizi di informazione e comunicazione, sia per quanto concerne le attività finanziarie e

assicurative, sia, infine, nel caso delle attività professionali, scientifiche e tecnologiche.

Il profilo di una debolezza economica strutturale della Regione trova conferme dai dati sul valore aggiunto

per abitante, inferiore sia alla media del Mezzogiorno sia nel confronto con il dato nazionale. Nel 2008 era

pari a 15.078 euro, contro i 15.658 della media del Mezzogiorno, ma soprattutto molto distante dalla media

nazionale, pari a 23.552 euro per abitante. Il dato disaggregato a livello provinciale mostra i valori più bassi

ad Agrigento, con 13.098 euro ad abitante, e i più alti nella provincia di Siracusa che, con 15.998 euro, si

colloca sopra la media rilevata nelle regioni meridionali. Infine, disaggregando il dato in base ai settori

produttivi, emerge che dei 75.896milioni di euro di valore aggiunto prodotti, il 78,8%, deriva dai servizi, il

17,3% dall’industria (l’11% dall’industria in senso stretto, il 6,3% dalle costruzioni), e il restante 3,8%

dall’agricoltura. In generale emerge:

la densità di imprese in rapporto alla popolazione è sempre bassa, fermandosi nella regione a 75,8

imprese attive ogni 1.000 abitanti, a fronte di una media nazionale di 87,1 e di una media al Sud di 82,4

imprese attive ogni 1.000 abitanti;

poco inferiore alla media nazionale il tasso di sviluppo delle imprese siciliane che nel 2010 è stato pari a

1, a fronte dell’1,2 fatto registrare sia dalle imprese italiane, sia da quelle del Mezzogiorno.

Disaggregando i dati in base alle diverse province, Siracusa fa registrare il tasso di sviluppo più alto, pari

a 1,5;

un peso ancora rilevante del settore primario, che rappresenta il 24,3% del totale delle imprese, una

quota significativamente sopra la media nazionale che è pari al 16,1%;

una percentuale di imprese industriali in senso stretto e di quelle che operano nelle costruzioni,

inferiore alla media nazionale. L’8% a fronte del 10,3%, per le imprese industriali; il 12,3% contro il

15,7% nel caso delle imprese di costruzioni;

un numero di imprese che operano nei servizi a basso valore aggiunto, superiore alla media,

soprattutto nel comparto del commercio dove la quota di imprese attive è significativamente sopra la

media nazionale, il 32,3%, a fronte del 26,9%;

ancora una minore incidenza della imprese ad alto contenuto tecnologico che, soprattutto nei comparti

ad alto valore aggiunto, mostrano valori inferiori alla media nazionale. Sia nel caso dei servizi di

informazione e comunicazione (1,6%, a fronte del 2,1%), sia per le attività finanziarie e assicurative

(1,7%, a fronte del 2,1%), sia, infine, per le attività professionali, scientifiche e tecnologiche (2%, contro

il 3,2%).

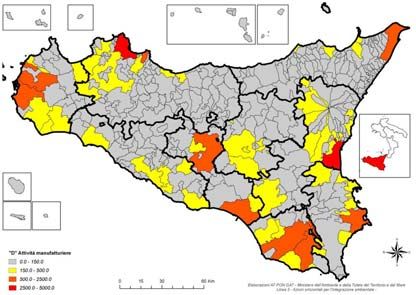

Nelle mappe successive è possibile osservare in dettaglio la distribuzione territoriale delle imprese

manifatturiere in Sicilia, in valore assoluto e in termini relativi.

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 11Piano Azione Coesione – Misure anticicliche e nuove azioni

Distribuzione delle imprese manifatturiere per comune Livelli di concentrazione di imprese industr. per comune

Fonte: ISTAT

Attualmente la capacità di esportare rappresenta la discriminante tra le aziende sopravvissute alla crisi,

magari comprimendo la loro performance, e quelle che invece seguitano a confrontarsi con le difficoltà del

mercato interno oppure hanno chiuso o sono sul punto di abbandonare perché trascinate dal crollo dei

consumi delle famiglie. L’analisi del flusso delle esportazioni complessive della Regione Siciliana, valutate a

prezzi correnti, relative al periodo 2009‐2012, evidenzia una dinamica positiva. Nel 2010 le esportazioni

sono cresciute complessivamente del 48,7% rispetto all’anno precedente; nel 2011 c’è stata una

contrazione del tasso di crescita che, pur ridotto, si è attestato al 15,5%; nel 2012 ha ripreso a crescere

facendo registrare un 21,2% rispetto al secondo trimestre del 2011.

1.5 Il settore turistico

Fino all’inizio del 2007 la Sicilia era riuscita a contenere gli effetti negativi della grave crisi del settore

turistico risalente agli eventi terroristici del 2001, facendo registrare da allora un incremento complessivo

sia degli arrivi che delle presenze. Con l’avvento della crisi invece non si è riusciti a tamponare le forti

riduzioni dei flussi turistici subiti dal 2008 in poi, con una riduzione nel 2010 dell’1,9% sia degli arrivi che

delle presenze in complesso, cali da imputare soprattutto alla forte contrazione della componente interna.

Nel 2011 tuttavia si è avuto un ritorno all’aumento dei flussi turistici, soprattutto della componente

straniera, poiché probabilmente la Sicilia ha ricevuto beneficio dalla riduzione della concorrenza di alcuni

paesi del Mediterraneo, come l’Egitto e la Tunisia, colpiti da tensioni politiche e sociali interne. Tale trend

risulta confermato anche nel 2012: i primi dati provvisori indicano che gli arrivi di turisti in Sicilia sono

aumentati del 2,8%, in rallentamento rispetto al 2011 che aveva fatto registrare il 5,4%, così come i

pernottamenti che, in aumento, hanno però fatto registrare una riduzione del ritmo di crescita, dal 3,9% del

2011 all’1,4% del 2012. Spiccano nel 2012 per le loro performance le province di Siracusa, Ragusa e

Palermo. Se osserviamo i flussi dal punto di vista della loro composizione, le presenze di italiani sono

diminuite del 2,6% bilanciate dall’aumento della quota di stranieri che passa dal 2,9% del 2011 al 6,8% del

2012. Tali incrementi del 2012, ripartiti tra alberghi (quota complessiva intorno all’80%) e strutture

complementari (quota complessiva intorno al 20%), riguardano poco i primi con un aumento dello 0,7%,

mentre i secondi sono aumentati del 4,6%. Infine, in base ai dati dell’indagine della Banca d’Italia sul

turismo internazionale, la spesa complessivamente effettuata dai turisti stranieri è aumentata del 21,8 per

cento (5,6 per cento nel 2011), grazie alla buona dinamica relativa alle spese per vacanza, mentre quelle

legate al turismo d’affari sono diminuite. In tale contesto la Sicilia non è comunque riuscita a migliorare la

sua capacità nello spostare i flussi anche in periodi non estivi, non centrando l’importante obiettivo della

destagionalizzazione dei flussi.

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 12Piano Azione Coesione – Misure anticicliche e nuove azioni

Tabella 6: Arrivi e presenze (variazioni percentuali sull’anno precedente)

Anno Italiani Stranieri Totale Italiani Stranieri Totale

2010 ‐4,3 3,6 ‐1,5 ‐0,9 5,8 1,6

2011 2,8 9,6 5,4 4,6 2,9 3,9

2012 0,4 6,3 2,8 ‐2,6 6,8 1,4

Fonte: Osservatorio turistico della Regione Siciliana

1.6 Ricerca e innovazione

La capacità innovativa della regione, nonostante una buona attività di spesa delle risorse europee, con

riferimento al precedente ciclo di programmazione e a quello attuale, continua, negli indicatori ufficiali, a

rimanere modesta e priva di segni di crescita positivi, laddove in un periodo di crisi quale quello attuale

sarebbe ancor più strategico sostenere ulteriormente la crescita di un territorio puntando maggiormente

sulla ricerca e sullo sviluppo. Inoltre, una maggiore propulsione a favore di politiche per la ricerca e lo

sviluppo potrebbero indurre l’atteso upgrade della struttura produttiva regionale verso settori a maggiore

competitività con il conseguente assorbimento di capitale umano oggi formato in Sicilia e domani costretto

a mettere a frutto altrove le alte competenze acquisite. La produzione regionale continua a non orientarsi

prioritariamente verso i settori a maggiore valore aggiunto e ciò anche a causa delle limitate dimensioni

medie delle imprese regionali e della cronica scarsa propensione regionale a creare reti uscendo da una

logica di innovazione individuale che non permette l’aggancio stabile a tipologie produttive più competitive

e ad alto contenuto tecnologico. Il mantenimento di un modello produttivo quale quello attuale condurrà la

Sicilia sempre più verso una condizione di marginalità nei mercati.

In termini numerici, negli ultimi anni i principali indicatori non hanno registrato alcun tipo di movimento,

evidenziando una stagnazione del settore. Le quote di spesa pubblica in percentuale del PIL restano ferme

allo 0,8% mentre quelle della spesa privata addirittura allo 0,2%, valori insufficienti nel supportare

nell’attuale periodo di crisi questo settore strategico attraverso investimenti che dovrebbero raggiungere

livelli almeno pari a quelli medi nazionali (2% del PIL di cui lo 0,7% privata). Sono diminuiti gli addetti al

settore attestandosi su valori ancora più insufficienti e inferiori rispetto alle regioni Convergenza in

complesso e all’Italia. Rispetto a quest’ultima, in Sicilia il numero di addetti per R&S (ogni mille abitanti) è

meno della metà. In termini assoluti la spesa per R&S intra‐muros è stata in Sicilia pari solo a 691.471 euro,

rispetto ad una spesa complessiva nazionale di poco inferiore ai 20 milioni di euro, a cui hanno contribuito

soprattutto le Università dell’Isola con il 58%, le imprese con il 28% e il settore pubblico e le istituzioni no‐

profit con il 14%. In termini occupazionali si tratta in complesso di circa 8.300 unità lavorative pari a 1,7

addetti ogni 1000 abitanti, quota che a livello nazionale raggiunge il 2,8 a fronte di una media europea pari

a 5,1.

Nello stesso periodo si registrano invece incrementi nelle ICT e nella diffusione di internet e della banda

larga, per cui il 46,6% delle famiglie possiede l’accesso ad internet a fronte del dato nazionale giunto al

54,6%, mentre le imprese sono ferme al 24,4% a fronte di un 33,6% nazionale. La parte più innovativa e

creativa della ricerca, ossia la capacità di un territorio di esprimere i propri potenziali innovativi e quindi

imprimere competitività alla struttura produttiva della regione, è rappresentata dal numero di brevetti che

mostra un valore dimezzato rispetto a soli quattro prima, secondo un andamento comunque in linea con

quello nazionale e delle altre.

1.7 Energia e ambiente

La Sicilia si caratterizza per un sistema energetico sviluppato, vista la considerevole presenza di impianti di

trasformazione energetica e raffinazione. Secondo i dati regionali aggiornati al 2010, il 16% circa degli

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 13Piano Azione Coesione – Misure anticicliche e nuove azioni

idrocarburi nazionali (12% petrolio greggio e 4% gas) è prodotta in Sicilia, il 36% dei prodotti petroliferi

nazionali viene raffinato nell'isola. Il quadro di ripartizione, relativo alla produzione di fonti energetiche

primarie, alla fine del decennio 2000‐2010, vede una produzione di greggio di circa 0,62 Mtep e quella di

gas di 0,27 Mtep, e una produzione endogena idroelettrica, eolica e fotovoltaica che a fine 2011 può

stimarsi in quasi 1 MTep primario lordo, il tutto per un totale di più di 1,9 Mtep, corrispondenti al 16% del

fabbisogno primario lordo siciliano per usi energetici1.

L’obiettivo nazionale è di raggiungere una quota del 17% di energia prodotta da fonti rinnovabili (FER) sul

Consumo Finale Lordo di energia (CFL)2, la Regione Siciliana dovrà concorrere al raggiungimento del

traguardo nazionale raggiungendo 7.551 ktep di CFL (valore registrato in Sicilia per l’anno 2008 è di 7.878

ktep di cui 1.403 per consumi elettrici) e 1.202 ktep di consumi da FER, per una quota obiettivo fissata al

15,9%. Sul versante della riduzione dei consumi di elettricità, i risultati non sembrano particolarmente

confortanti, le oscillazioni potrebbero essere legate a situazioni metereologiche o a fenomeni economici più

che a modifiche dei modelli di consumo.

Il settore elettricità costantemente monitorato dal G.S.E. (Gestore Servizio Elettrico) tramite il Sistema

Italiano per il Monitoraggio delle Energie Rinnovabili “SIMERI” registra, quale effetto delle politiche di

incentivo economico alle energie rinnovabili, un costante incremento della capacità di copertura dei

consumi energetici attraverso fonti rinnovabili ed evidenzia l’incremento nel tempo delle quote di energia

elettrica prodotta da fonti rinnovabili.

Quota percentuale di Energia Rinnovabile nel consumo finale lordo nel settore elettricità (consuntivo ed obiettivo)

Fonte: GSE Simeri

Dai confronti si evince che il fotovoltaico ha visto crescere notevolmente la sua quota dal 2010 ad oggi

(22/03/2013) il numero di impianti è passato da 8.011 a 33.933 e la potenza installata dai 155,9 MW agli

attuali 1.136 MW.

Tabella 7: Numerosità e potenza per Provincia degli impianti fotovoltaici

2010 2011

Provincia Produzione Potenza Produzione

N MW N

(MW) (MW) (MW)

Agrigento 767 20,7 17,6 2.350 142,0 106,0

Caltanissetta 706 7,9 6,4 1.662 48,3 38,8

Catania 1.379 11,0 8,1 3.451 106,9 75,1

Enna 302 2,6 2,9 712 55,0 37,7

Messina 1.014 11,9 7,4 2.299 30,0 27,1

Palermo 881 18,2 9,2 2.284 98,6 75,3

Ragusa 1.110 32,1 23,6 2.392 139,8 125,4

Siracusa 1.058 40,2 13,6 2.663 147,3 132,9

Trapani 794 11,3 8,3 2.049 97,8 52,2

Sicilia 8.011 155,9 97,2 19.862 865,7 670,4

Fonte: GSE Atlasole

1

Rapporto Annuale sull'Efficienza Energetica ‐ Enea 2011

2

Decreto 15 marzo 2012 del Ministero dello Sviluppo Economico definisce tali obiettivi e le modalità di gestione nei casi di mancato raggiungimento

degli obiettivi (c.d Decreto Burden Sharing).

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 14Piano Azione Coesione – Misure anticicliche e nuove azioni

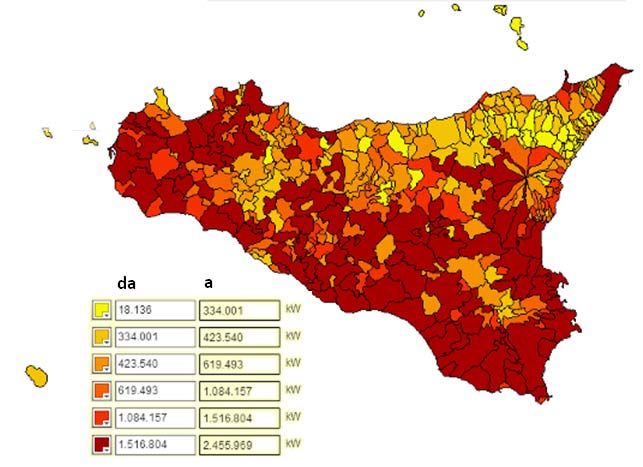

Distribuzione Impianti fotovoltaici : Data 22/12/2013

Fonte: GSE Simeri – Atlasole

Lo sviluppo del settore delle rinnovabili è ancor più evidente se valutato attraverso la serie storica relativa

alla potenza efficiente lorda. Produzione e consumi energetici sono correlati con lo sviluppo economico, le

misure della correlazione sono determinate tramite indicatori di “intensità energetiche” utili a valutare

l’interazione tra il Prodotto interno lordo (PIL) e l’uso dell’energia. Tra questi, l’indicatore definito “intensità

energetica primaria” ha lo scopo di valutare la relazione esistente tra l’andamento dei consumi energetici e

la crescita economica, al fine di aumentare l’efficienza nei consumi energetici.

L’importanza della protezione del suolo è riconosciuta sia a livello internazionale che nell’ambito

dell’Unione Europea. Già il 6° programma comunitario di azione ambientale ha sancito l’obiettivo di

proteggere il suolo dall’erosione e dall’inquinamento evidenziando che il declino della fertilità del suolo è

stato causa della riduzione della produttività di molte aree agricole in Europa. Le dinamiche di alcuni

fenomeni ambientali non possono essere riferite esclusivamente a fattori derivanti da azioni antropiche e

non sempre sono percepibili e/o rilevabili tramite indicatori sintetici per il lungo/lunghissimo periodo nel

quale si manifestano. Il suolo è minacciato da fenomeni di: erosione, diminuzione di materia organica,

contaminazione locale e diffusa, impermeabilizzazione, compattazione, diminuzione della biodiversità,

salinizzazione, frane e alluvioni.

Il territorio siciliano si caratterizza per una elevata vulnerabilità al rischio idrogeologico, sismico, vulcanico,

costiero e di desertificazione. Le cause di tale vulnerabilità hanno principalmente origine naturale ma sono

state aggravate dalle trasformazioni del territorio di origine antropica, non sempre razionali e sostenibili,

soprattutto lungo la fascia costiera. Il rischio idrogeologico (o geologico‐idraulico) è, tra i rischi naturali, il

più ricorrente e diffuso su gran parte del territorio regionale ed è di estrema gravità per il suo potenziale

impatto socio‐economico, legato all’azione devastante che è in grado di svolgere sulle aree più vulnerabili

ed antropizzate. Esso è determinato dalla concomitante presenza di diversi fattori, tra cui l’assetto

morfologico‐strutturale, il regime pluviometrico e le condizioni climatiche, l’urbanizzazione irregolare,

attività di modifica del paesaggio e dei sistemi idrografici. Le aree a rischio idrogeologico nel territorio

regionale sono distinguibili in aree a rischio di frana ed aree a rischio idraulico (piene). Poiché i fenomeni di

dissesto sono spesso fenomeni ciclici che tendono a ripetersi con le stesse modalità anche dopo lunghi

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 15Piano Azione Coesione – Misure anticicliche e nuove azioni

periodi di quiescenza, l’analisi degli eventi del passato (frane e piene) riveste un ruolo fondamentale ai fini

dell’individuazione delle aree a rischio idrogeologico (adempimento del Decreto‐legge 180/98) e per la

prevenzione degli effetti calamitosi sul territorio.

La Sicilia, estesa complessivamente 25.707 kmq e con uno sviluppo delle coste per una lunghezza di circa

1650 km, è stata suddivisa in 102 bacini idrografici e aree territoriali intermedie (51 nel versante

Settentrionale ‐ 33 nel versante Meridionale – 18 nel versante Orientale), a cui si aggiungono i 5 territori

“omogenei” delle isole minori, per un totale di 107 bacini idrografici e aree territoriali intermedie ed in 21

unità fisiografiche costiere. Dai dati elaborati emerge che il 4,6% del territorio regionale è a rischio idro

geologico di frana elevato mentre il 3,7% è a rischio idrogeologico di frana molto elevato. Il contesto è in

continua evoluzione, le Amministrazioni locali e tutti gli Enti pubblici interessati possono richiedere

modifiche alla perimetrazione delle aree a rischio sulla base di più approfondite conoscenze supportate da

studi accurati e documentati. In questo modo si garantisce al Piano il carattere di strumento di

pianificazione aperto e flessibile e in continuo aggiornamento. Le aree a rischio sono visibili ed aggiornate

attraverso il portale cartografico SITR.

1.8 Trasporti

La dotazione infrastrutturale di una regione rappresenta un elemento strategico per l’economia di un

territorio poiché influisce in maniera determinante sulla competitività del sistema imprenditoriale che in

Sicilia è deficitaria e sotto la media nazionale. Per tali motivi, in termini di rilancio della competitività del

territorio, un’adeguata dotazione infrastrutturale legata al sistema dei trasporti con un’ottica di

sostenibilità appare particolarmente prioritaria.

L’insularità è indubbiamente un elemento che contribuisce ad aumentare le difficoltà del sistema

produttivo regionale nell’aumentare la sua competitività rispetto al contesto esterno ma anche la

caratteristiche orografiche regionali comportano notevoli problemi. Osservando alcuni indici di accessibilità

che, al contrario dei tradizionali indicatori costruiti sul rapporto tra i chilometri di autostrade o il numero di

porti o aeroporti con la superficie regionale, sono costruiti sui tempi di viaggio impiegati tra le diverse aree

e la capacità dell’infrastruttura di allontanare o avvicinare i differenti contesti territoriali, emerge quanto

segue:

accessibilità locale alla rete primaria di trasporto delle merci (tiene in considerazione il tempo di

collegamento tra i singoli sistemi locali del lavoro regionali e i più vicini nodi della rete come aeroporti,

porti, ferrovie e autostrade): fatto 100 l’indice Italia, la Sicilia nel 2006 si collocava a 90,3, dieci punti

sotto la media nazionale, ma 7 punti sopra la media rilevata nelle regioni del Sud. Dalla disaggregazione

dei dati in base ai contesti provinciali, emerge l’ottimo risultato di Catania, che con 108,9 è l’unica

provincia a collocarsi sopra la media e, al contrario, il risultato negativo di Agrigento che forse anche a

causa della sua particolare posizione geografica, con il 73,5%, si colloca quasi 30 punti sotto la media

nazionale;

accessibilità esterna (calcola l’interconnessione stradale con i mercati di sbocco nazionali e si basa su

stime dei tempi di percorrenza tra i diversi capoluoghi di provincia nella regione, visti come mercati di

sbocco locali di beni e servizi): questo indicatore, che identifica nell’infrastruttura il principale volano

per la crescita e lo sviluppo dell’economia reale tra il 1970 e il 2008 in Sicilia è cresciuto di un solo

punto, passando da 87,7 a 88,6, contro i 3 punti in più nella media delle altre regioni del Mezzogiorno.

Delibere n. 286 del 7.08.2013 e n. 306 del 12.09.2013 16Puoi anche leggere