Logistica, infrastrutture e trasporti per lo sviluppo. Le implicazioni per Verona e il Nord Est - Confindustria Verona

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Logistica, infrastrutture e trasporti per lo sviluppo.

Le implicazioni per Verona e il Nord Est

P ro f. I n g . E N N I O C A S C E T TA

Università Federico II di Napoli e MIT Boston

Verona, 4 aprile2019

SOMMARIO

1. Fondamentali macroeconomici

• Andamenti e previsioni macroeconomiche

• Geografia degli scambi commerciali italiani

• Turismo, risorsa nazionale

2. Trasporto merci, logistica e passeggeri

• Traffico merci: andamento generale al 2018, decoupling, traffici merci ai valichi alpini e logistica in Italia

• Traffico passeggeri: andamento generale al 2018, principali generatori/attrattori di traffico, focus aeroporti

3. Le prospettive del sistema dei trasporti e della logistica in Italia

• Fabbisogni di intervento

• Ferrovie: TEM e TAV

• Strade ed Autostrade

• Porti

4. Impatti economici e sociali degli investimenti in infrastrutture

F O N D A M E N TA L I M A C R O E C O N O M I C I

FONDAMENTALI MACROECONOMICI

ANDAMENTO E PREVISIONI UNIONE EUROPEA

Variazione % annua PIL reale EU 28 ed Eurozona [2006-2020]

5,0%

• Rallentamento della crescita economica

3,0%

in EU (+1,9% 2018 vs. 2,4% nel 2017)

con stime di ulteriore decelerazione nel

Variazione % anno/anno

1,0%

2019 e nel 2020;

-1,0% 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

• Nelle proiezioni 2019-2020, Italia

-3,0% EU28 fanalino di coda per tassi di crescita;

EA19

-5,0% 2 Per. media mobile (EU28)

Proiezioni variazione % PIL reale

2019 2020

Fonte: Elaborazione RAM su Eurostat e European Economic Forecast CE 2019

4

FONDAMENTALI MACROECONOMICI

ANDAMENTO VARIABILI ITALIA

• Pesanti ripercussioni della

crisi 2008/2012 su

economia nazionale: PIL di

poco superiore ai livelli del

2009, stessa situazione per i

consumi delle famiglie e

crollo investimenti; invece

export/PIL dal 22,9% nel

2009 al 32% nel 2018.

• Dal 2014 ripresa graduale

PIL trainata dalla domanda

estera

• Stima variazione PIL reale

2017-2018 +0,9%, in

rallentamento rispetto agli

anni precedenti, e

proiezione per il 2019 a

+0,2% [fonte Commissione

Europea]

Fonte: Elaborazioni RAM S.p.A. su dati ISTAT. Dati non definitivi per il 2018. Valori in euro costanti indicizzati al 2009=100.

5

FONDAMENTALI MACROECONOMICI

SALDO DELLA BILANCIA COMMERCIALE NAZIONALE

Esportazioni nette [€. costanti]

50

44,79

40

• Crescita dell’export

34,21 33,04 superiore alle

30 importazioni con saldo

della bilancia commerciale

20 in euro costanti che passa

da -26,2 Mld.€ nel 2009

10

a +33Mld.€ nel 2018

Mld €

0 • Media di crescita delle

2017

2009

2010

2011

2012

2013

2014

2015

2016

2018

esportazioni 2010-2018:

-10 +4,1% ma nell’ ultimo

quinquennio le

-20

importazioni (+19,3%)

-30

crescono più velocemente

-26,16

dell’export (+15%)

-40

Fonte: Elaborazioni RAM S.p.A. su dati ISTAT. Dati non definitivi per il 2018.

6

FONDAMENTALI MACROECONOMICI

GEOGRAFIA DEGLI SCAMBI COMMERCIALI ITALIANI

IMPORT 2018: Volumi per paese in % su scambi IT-Mondo

RUSSIA 12,6 %

UE28

35,5 %

NORD AMERICA 4,2 % MEDIO ORIENTE 14,7 % CINA

2,1 %

IMPORT: NORD AFRICA 10,4 %

60,6% entro i 2000 km

INDIA

1,1 %

Totale import 2018:

AFRICA altro

317 Mton = 424 Mld € 3,2 %

CENTRO e SUD

AMERICA

5,0 %

OCEANIA

0,3%

INCIDENZA PER MODALITÀ DI TRASPORTO in volume

Fonte: elaborazioni RAM su dati COEWEB,

0,2% 14,9% 57,4% 22,9% 4,6%

FONDAMENTALI MACROECONOMICI

GEOGRAFIA DEGLI SCAMBI COMMERCIALI ITALIANI

EXPORT 2018: Volumi per paese in % su scambi IT-Mondo

RUSSIA 0,7 %

UE28

60,9 %

MEDIO ORIENTE 4,1 % CINA

NORD AMERICA 6,6 %

1,8 %

EXPORT: NORD AFRICA 6,0 %

71 % entro i 2000 km

INDIA

0,9 %

Totale export 2018:

149,2 Mton = 463 Mld € AFRICA altro

2,1 %

CENTRO e SUD

AMERICA

2,3 %

OCEANIA

0,7%

INCIDENZA PER MODALITÀ DI TRASPORTO in volume

Fonte: elaborazioni RAM su dati COEWEB 2,3% 0,3% 47,5% 46,7% 3,3%

FONDAMENTALI MACROECONOMICI

TURISMO RISORSA NAZIONALE

Driver fondamentale dell’economia italiana, il turismo:

• 13% del valore del PIL (contributo diretto, indiretto ed indotto), paragonato al valore delle costruzioni al 17%

150

Arrivi 2009-2017 indicizzato 2009=100: Stranieri 49%

Italiani +14,8% • Dal 2014 al 2017 si registra

140 145,31

Stranieri +45,3% una crescita più netta del

130

turismo (+15,6% arrivi)

rispetto alla crescita

127,96

120 congiunturale economica

118,74 nazionale (PIL +3,7%);

110 114,84

103,90 111,57

108,62 Italiani 51% • Il 2017 registra un +5,4% di

100 103,47

arrivi stranieri in Italia

90 rispetto all’anno precedente

Arrivi totali Arrivi nazionali Arrivi internazionali

ed un +4,5 di arrivi totali

80

2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: elaborazioni RAM su dati Istat e Osservatorio Nazionale del Turismo - Redazione ONT 2018 e Banca d’Italia

9

FONDAMENTALI MACROECONOMICI

TURISMO RISORSA NAZIONALE

Saldo bilancia pagamenti turistica 2009-2018

Saldo della bilancia dei pagamenti turistici

20.000 • Nel 2018 saldo della

18.000 bilancia dei pagamenti

15.882

16.000 turistica con avanzo di

14.000

15,9 Mld € (+9,7% sul

2017).

12.000

• Nel 2018:

Mln €

10.000

8.000

- spese dei viaggiatori

8.841

stranieri in Italia 41,4

6.000

Mld € +6,1%;

4.000

- spesa dei viaggiatori

2.000

italiani all'estero 25,5

0

Mld € +4,1%.

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Fonte: elaborazioni RAM su dati Banca d’Italia

10F O N D A M E N TA L I T R A S P O R T I S T I C I N A Z I O N A L I

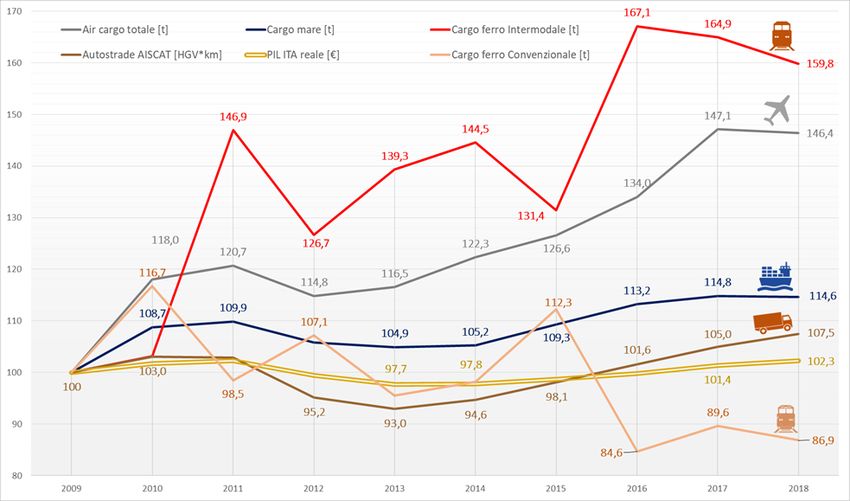

ANDAMENTO TRAFFICO MERCI 2009-2018

DECOUPLING CON IL PIL

• Dal 2009 al 2018 traffici merci, su

tutte le modalità ad eccezione del

ferroviario convenzionale, sono

cresciuti

• In generale, traffici merci crescono

con ritmi più sostenuti del PIL e,

considerando le aspettative di

crescita del PIL sul lungo termine, si

rischia saturazione della capacità

delle infrastrutture di trasporto

Possibili spiegazioni: incremento

internazionalizzazione economia IT;

alta penetrazione di operatori esteri sul

territorio nazionale, in particolare su

autotrasporto; allungamento catene

logistiche internazionali gestite da

grandi operatori c/t; nuovi modelli di

logistica distributiva conseguenti, i.e.,

dall’esplosione dell’e-commerce.

Correlazione a valori indicizzati PIL IT/Trasporti – valori indicizzati con anno di riferimento 2009=100

Fonte: Elaborazione RAM su dati ISTAT, Assaeroporti, AISCAT, AdSP, RFI, Eurostat. 121853 – «La geografia a colpo d'occhio: ossia primarie nozioni di geografia storica e statistica»,

Milano, F. Corbetta Litografo editoreIL TRAFFICO MERCI AI VALICHI ALPINI

FLUSSI DI TRAFFICO

• Traffici merci valichi alpini

2017: 203,2 Mtonn di cui:

- Strada: 148 MlnT – 72,8%

- Ferro: 55,2 MlnT – 27,2%

• Var. 2016-2017: +4,3% mentre

Slovenia

39,2

Var. PIL reale 2016-2017:

2,6 +1,6%

• Brennero: 1° valico alpino, con

traffico > traffico totale ai

valichi IT-FR e IT-CH; vi transita

0,6 il 10,5% degli scambi

commerciali totali IT;

Fonte: Elaborazioni RAM S.p.A. su dati Alpinfo e Ufficio Statistico Repubblica di Slovenia; stime 2017 su Tarvisio applicando variazioni di

traffico sul 2017 per gli altri valichi alpini, stime Slovenia su dati ufficio statistico Repubblica di Slovenia 14IL TRAFFICO MERCI AI VALICHI ALPINI

RIPARTO MODALE

ROTAIA Slovenia ROTAIA

Svizzera STRADA

STRADA

90 90

80 80

milioni di tonnellate

milioni di tonnellate

70 70

60 60

50

70%

50 6,2%

40 40

30 Investimenti CH per Alptransit 30 93,8%

20 23 Mld CHF (±19 Mld €) 20

10 10

0

30% 0

1986 1996 2006 2016 2017 1986 1996 2006 2016 2017

STRADA Francia ROTAIA

Austria ROTAIA STRADA

90 90

28% 80

milioni di tonnellate

80

milioni di tonnellate

70 70

60 60

50 72% 50 7,7%

40 40

30 30 92,3%

20 20

10 10

0 0

1986 1996 2006 2016 2017 1986 1996 2006 2016 2017

Fonte: Elaborazioni RAM S.p.A. su dati Alpinfo e Ufficio Statistico Repubblica di Slovenia; stime 2017 su Tarvisio applicando variazioni di

traffico sul 2017 per gli altri valichi alpini, stime Slovenia su dati ufficio statistico Repubblica di Slovenia 15IL TRAFFICO MERCI AI VALICHI ALPINI

LA SIMMETRIA INTERROTTA

Valichi autostradali Italia-Francia-Svizzera indice 100=2009

125 • Austria: I traffici ai valichi

MERCI [veh*km pesanti] stradali sono cresciuti

120 notevolmente rispetto al

Autostrade AISCAT Valichi IT-AT 118,7

Valichi IT-CH Valichi IT-FR

2009: +18,7% di veicoli

115 pesanti*km in più

108,6

110 • Francia: Anche il traffico ai

103,9 valichi stradali francesi è

104,4

105 103,0 103,4 cresciuto rispetto al 2009

105,2 dell’8,6%

101,6

100 100 102,7

101,5 99,3 99,7

100,9 102,6

97,8 97,8 96,1 98,1 97,9 • 2017-2009: In generale, i

96,2

95

95,2 traffici ai valichi stradali

94,6 crescono più del traffico totale

90 AISCAT, tranne ai valichi con la

2009 2010 2011 2012 2013 2014 2015 2016 2017 Svizzera

Fonte: Elaborazioni RAM S.p.A. su dati Aiscat; stime 2017 su Tarvisio applicando variazioni di traffico sul 2017 per gli altri valichi alpini,

IT-Francia (A10 Ventimiglia Savona, Traforo Frejus e Traforo Monte Bianco), IT-Austria (A22 Brennero-Verona, A23 Tarvisio) e IT-Svizzera (A9 Como e traforo GS Bernardo) 16IL TRAFFICO MERCI AI VALICHI ALPINI

IL GRADO DI SATURAZIONE DEL BRENNERO

Stima Transiti A22 Brennero 2017

[veicoli] 22-MAGGIO-2018

Veicoli leggeri+pesanti non merci 8.514.322

Veicoli pesanti (merci) 2.361.696

TOTALE 10.876.018

Capacità veicoli pesanti merci 3.000.000

Grado di saturazione veicoli pesanti 78,7%

Mediamente ogni

giorno per 4ore

traffico intenso

17ANDAMENTO TRAFFICO PASSEGGERI 2009-2018

VARIAZIONE PER MODALITA’

• Dal 2009 al 2018 il traffico

passeggeri, su tutte le modalità

è incrementato;

• Il marittimo, aggregato pax

crocieristi e non, ha avuto un

forte incremento a partire dal

2014;

• Evidente l’effetto TAV sul

traffico ferroviario a partire dal

2012 e sovraperformance del

traffico aereo;

• In generale, il traffico

passeggeri cresce a ritmi più

sostenuti rispetto alle variazioni

del PIL

Correlazione a valori indicizzati PIL IT/Trasporti – valori indicizzati con anno di riferimento 2009=100

Fonte: Elaborazione RAM su dati ISTAT, Assaeroporti, AISCAT, AdSP, RFI, Eurostat. 18ANDAMENTO TRAFFICO PASSEGGERI

LE PORTE DI ACCESSO: GLI AEROPORTI

Passeggeri internazionali nei principali aeroporti nazionali 121 Mln pax internazionali in tutti

35 Venezia Marco Polo Roma Fiumicino gli aeroporti italiani nel 2018

Milano Malpensa Bergamo Orio Al Serio

Napoli Capodichino Bologna Marconi 31,4 Var. % 2018-2014 passeggeri

30

29,1 29,4 internazionali:

28,3

26,8

25

24,4 24,9 25,1 +31,7% Italia

23,3

Milioni di Passeggeri

20,9

+17,1% Roma Fiumicino

20 20,5

18,9 +29,5% Milano Malpensa

15,9 16,6

15,8

15

14,3 15,1 15,2 14,8 14,8 +35,3% Venezia Marco Polo

9,0 9,6 +60,9% Bergamo Orio al Serio

8,3

10

7,1 7,5 9,6

6,5 6,3 6,7 9,1

7,2 8,0 +35,8% Bologna Marconi

5,8 6,1 6,1 6,0 5,7 6,2 6,4

5 5,4 5,5 4,8 5,2

3,3 3,9 4,1 4,2 4,5

3,4 3,7 4,4 5,6 +89,5% Napoli Capodichino

2,3 2,5 2,6 2,8 2,9

- …e il trend continua, Gennaio

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

2019 +6,1% pax internazionali

Fonte: elaborazioni RAM su dati Assoaeroporti

19DOMANDA MERCI NAZIONALE

OD MERCI TOTALE PER MACROAREE

OD merci Tot

Centro Adriatico Centro Tirreno NordEst NordOvest Sardegna Sicilia Sud Adriatico Sud Tirreno TOTALE

[MlnT]

Centro Adriatico 31,6 5,1 6,3 3,3 0,5 0,3 1,8 2,4 • Elaborazioni su

51,3

Centro Tirreno 4,9 83,7 9,5 11,3 1,1 0,4 1,3 6,2 118,5

Nord Est 6,4 9,6 240,8 43,4 2,2 2,0 2,7 3,7 fonte ISTAT

310,9

Nord Ovest

Sardegna

3,7

0,8

10,7

1,5

45,4

3,7

252,4

3,7

3,0

15,5

3,0

0,3

1,4

0,9

4,0

0,8

• dato su traffico

323,5

27,3

Sicilia 1,1 1,1 5,7 4,2 0,9 31,8 0,8 9,1 stradale

54,7

Sud Adriatico 1,2 1,1 5,5 4,5 0,6 0,7 25,9 5,3 44,7

Sud Tirreno 1,7 5,8 2,2 3,2 0,5 8,4 4,5 49,7 include solo

76

TOTALE LE PROSPET TIVE DEL SISTEMA DEI TRASPORTI E DELLA LOG

51,4 118,6 319,0 326,0 24,4 47,0 39,3 81,2 ISTICA

1.006,9

veicoli

OD merci Tot

Centro Adriatico Centro Tirreno NordEst NordOvest Sardegna Sicilia Sud Adriatico Sud Tirreno TOTALE

[%] immatricolati

Centro Adriatico 3,1% 0,5% 0,6% 0,3% 0,1% 0,0% 0,2% 0,2% 5,1%

Centro Tirreno 0,5% 8,3% 0,9% 1,1% 0,1% 0,0% 0,1% 0,6% 11,8% in Italia ≥3,5

Nord Est 0,6% 1,0% 23,9% 4,3% 0,2% 0,2% 0,3% 0,4% 30,9%

Nord Ovest 0,4% 1,1% 4,5% 25,1% 0,3% 0,3% 0,1% 0,4% 32,1% Tonn.;

Sardegna 0,1% 0,2% 0,4% 0,4% 1,5% 0,0% 0,1% 0,1% 2,7%

Sicilia 0,1% 0,1% 0,6% 0,4% 0,1% 3,2% 0,1% 0,9% 5,4%

incompletezza

Sud Adriatico 0,1% 0,1% 0,5% 0,4% 0,1% 0,1% 2,6% 0,5% 4,4% del dato

Sud Tirreno 0,2% 0,6% 0,2% 0,3% 0,0% 0,8% 0,4% 4,9% 7,5%

TOTALE 5,1% 11,8% 31,7% 32,4% 2,4% 4,7% 3,9% 8,1% 100,0%

20FABBISOGNI DI INTERVENTO

FABBISOGNI LINEE DI INTERVENTO CONNETTERE L’ITALIA 2016-2018

valorizzare i sistemi produttivi, incrementando accessibilità potenziamento porti, TEM, incentivi per l’intermodalità,

ai mercati nazionali ed esteri ZES

integrazione TEN-T, TEM, completamento itinerari viari,

riduzione della bolletta logistica italiana

Autostrade del Mare, incentivi per l’intermodalità

incrementare accessibilità ai poli turistici TAV, connessioni con aeroporti, nuove stazioni marittime

piano Metro, incentivi per rinnovo parco mezzi,

decongestionamento e sostenibilità delle aree urbane

by pass stradali e ferroviari

piano di manutenzione straordinaria di strade, autostrade e

messa in sicurezza delle infrastrutture esistenti

ferrovie, Smart Road, ERTMS

equilibrare l’accessibilità delle diverse aree del territorio TAV, completamento interventi stradali ANAS

21FABBISOGNI DI INTERVENTO

➢ Assenza di un quadro unitario di pianificazione nazionale

▪ Piano Generale dei Trasporti e della Logistica (PGTL 2001) ➔ Legge Obiettivo (L.443/2001) (shopping list

con 348 opere da 358 Mrd EUR)

▪ Assenza di linee guida vincolanti per per la valutazione dei progetti

➢ pluralità di documenti di programmazione degli investimenti

▪ rischi di incoerenza (es. AV VE-TS e velocizzazione linea storica)

▪ selezione poco trasparente delle opere

➢ Previsioni di traffico: rischio Optimitism bias

▪ mancanza di visione unitaria: numerosi di progetti PPP in competizione

sullo stesso traffico

➢ Progettazione tecnica non ottimale

▪ Norme tecniche molto vincolanti➔ mancata ottimizzazione del progetto

attraverso soluzioni tecniche innovative

▪ rischi di overdesign ➔ progetti costosi

▪ progetti non condivisi con i territori ➔ tempi di realizzazione lunghiFABBISOGNI DI INTERVENTO

Si è iniziato a comporre Ad oggi il puzzle è in parte completato

il puzzle

23FABBISOGNI DI INTERVENTO

Opere Invarianti:

opere in corso o con

progettazione aggiornata

Si è iniziato a comporre Ad oggi il puzzle è in parte completato

il puzzle

24FABBISOGNI DI INTERVENTO

Si è iniziato a comporre Ad oggi il puzzle è in parte completato

il puzzle

Progetti scartati

25FABBISOGNI DI INTERVENTO

Si è iniziato a comporre Ad oggi il puzzle è in parte completato

il puzzle

Project Review:

progetti vecchi e pesanti

da rivedere

26FABBISOGNI DI INTERVENTO

Progetto di fattibilità:

verifica di fattibilità tecnica,

economica, sociale e ambientale

di nuove opere

Si è iniziato a comporre Ad oggi il puzzle è in parte completato

il puzzle

27LE FERROVIE

28LE FERROVIE

RETI TEN-T E PREVISIONI NORMATIVE EUROPEE

• Libro Bianco UE Trasporti 2011: trasferimento

del 30% del trasporto di merci su strada oltre i

300 km su altri mezzi di trasporto sostenibili

come la ferrovia entro il 2030, e più del 50%

entro il 2050;

• 4 Corridoi della rete centrale TEN-T d’interesse

per l'Italia, da adeguare ai parametri e standard

tecnici infrastrutturali per le diverse modalità di

trasporto entro il 2030:

- Baltico-Adriatico;

- Mediterraneo;

- Scandinavo-Mediterraneo;

- Reno-Alpi;

29LE FERROVIE

TEM: CORRIDOI FERROVIARI MERCI TRA LE ALPI ED IL MARE

TEM: TRENO EUROPEO

MERCI

Lunghezza: 750 m

Sagoma: 4 m

1.0 > 2.000

00

2.000 Tonnellate

Nel 2027 treno merci europeo dal Brennero a Gioia

Tauro passando sia per l’Adriatica sia per la Tirrenica

CdP RFI 2017-21: 66 Mld €./101Mld €. già finanziati

30LE FERROVIE

ILPIANO DI DEPLOYMENT DI RFI

Scenari di sviluppo: 2018 2021 2026 anche ad esito dei Tavoli partenariali istituiti presso il MIT

ADEGUAMENTO SAGOMA ADEGUAMENTO MODULO ADEGUAMENTO PESO ASSIALE

31LE FERROVIE

TAV: LA METROPOLITANA D’ITALIA

Caratteristiche servizi TAV

Caratteristica Standard

Velocità commerciale > 150 km/h

Km di rete AV 1.467

> 4 collegamenti giorno/ possibilità di

Frequenza

servizio

Velocità max [km/h] 300 andare e tornare in giornata

Velocità commerciale Tipologia di tariffe Tipologie di tariffe differenziate

164

[km/h] Affidabilità/puntualità Elevata

Pulizia Elevata

Comfort

Wi-fi A bordo e gratuito

Prima durante e dopo il viaggio in

Info Mobility

tempo reale

Progettazione e realizzazione

Qualità dei terminal

Elevati standard architettonici

dei terminal di trasporto

Servizi ai viaggiatori come ristoranti,

Sevizi del terminal

negozi

Sale d’attesa, biglietteria dedicate,

Servizi ai viaggiatori

personale di accoglienza

Centro/centro (servizi TPL, TAXI,

Accessibilità

MAAS)

Origine/destinazione

Periferia/centro (stazioni porta e

parcheggio d’interscambio)

32LE FERROVIE

TAV: LA METROPOLITANA D’ITALIA

Evoluzione della domanda dei servizi TAV

2017: 43 milioni di passeggeri (+ 169% rispetto al 2009)

Nuovi spostamenti

10.5(17 mln)

Mln pax

Sottratti alla ferrovia tradizionale (7 mln)

3.2

Sottratti alla strada (9 mln)

5.3

Sottratti all’aereo (10 mln)

4.5

33LE FERROVIE

TAV; CONCORRENZA TARIFFE E SERVIZI

COMPETIZIONE DEL MERCATO SERVIZI E TARIFFE

Dal 2012, unico caso al mondo, entra nel mercato

un nuovo operatore: NTV

• Numero di opzioni di viaggio di servizi e tariffe

passano da 2 (prima e seconda classe) a 30;

• 40 % Riduzione del prezzo medio per

passeggero.

34LE FERROVIE

TAV; EFFETTI SULLA CONCORRENZA

Concorrenza intra-modale Concorrenza con le altre modalità di trasporto

La TAV ha ridotto i costi per spostarsi con la

ferrovia: Costo Treno Costo Aereo Tempo Tempo

O/D

100 km 100 km Treno Totale Aereo

• TAV: Per andare a Milano da Roma con il

Milano -Roma 3,5 9,8 2h 50’ 3h 10’

treno il costo è di 3,5 euro ogni 100 km

Torino-Roma 4,3 7,3 4h 09’ 3h30’

Collegamenti

Napoli- Milano 4,7 1,9 4h 20’ 3h 20’

• NO TAV: Per andare a Genova da Roma TAV

Napoli-Venezia 6,2 1,6 5h05’ 3h20’

con il treno il costo è di 7,2 euro ogni Media 4.2 6.4

100 km Napoli-Genova 6,0 10,0 8h 05’ 3h 10’

Napoli-Reggio

9,3 26,1 4h 35’ 5h20’

DIFFERENZE ANCORA MAGGIORI PER IL SUD Collegamenti Calabria

NO TAV Bari-Napoli 13,0 43,1 3h 40’ 4h50’

• NO TAV: Per andare a Reggio Calabria da Roma-Trieste 22,0 28,7 5h56’ 4h10’

Napoli con il treno il costo è di 9,3 euro Media 11,1 21,5

ogni 100 km

Nota: Il tempo di viaggio con l’aereo è stato stimato come somma del tempo di accesso/egresso dal centro città all’aeroporto con il modo di trasporto più veloce + tempo di volo + tempo di

imbarco/controlli (pari ad 1 h) 35

I tempi sottolineate sono per gli spostamenti che richiedono interscambioLE FERROVIE

TAV E L’ALTA VELOCITÀ DI RETE (AVR)

AV modello tedesco:

aumentare la velocità

commerciale al di

sopra dei 200 km/h

utilizzando le

tecnologie e con

interventi mirati sulle

linee esistenti

36LE FERROVIE

QUADRO ECONOMICO

PIANIFICAZIONE 2018 CONNETTERE L’ITALIA PIANIFICAZIONE POST 2018

PROGRAMMI Costo [Mln€] Risorse disponibili [Mln€]

Sviluppo tecnologico per aumentare la capacità e

I principali interventi in stand-by:

7.675,00 4.803,00

migliorare le prestazioni

• TAV Brescia – Verona – Padova –

Sicurezza e ambiente 7.956,00 4.820,00

Valorizzazione turistica delle ferrovie minori 135,00 55,00

costo 8.268 Mln €

INTERVENTI Costo [Mln€] Risorse disponibili [Mln€] • Nuova Linea Torino-Lione: tunnel di

Direttrice Torino-Lione 8.378,00 3.840,00 base (tratta di competenza italiana),

Direttrice Liguria – Alpi 9.126,00 6.279,00 adeguamento linea storica

Direttrice trasversale 8.268,00 4.389,00

Bussoleno Modane tratta

Direttrice Verona – Brennero 5.922,00 5.054,00

Bussoleno-Avigliana – costo 4.995

Direttrice Venezia-Trieste/Udine 2.365,00 360,00

Direttrice centrale e direttrice Tirrenica Nord 873,00 873,00

Mln €

Direttrice Adriatico-Ionica 1.349,00 1.349,00 • Sottoattraversamento linea TAV

Direttrice Napoli Bari 5.807,00 4.415,00 nodo di Firenze

Direttrice Napoli – Palermo 6.411,00 5.485,00

Rete sarda 271,00 271,00

• Velocizzazione Torino/Milano-

TOTALE INVARIANTI SETTORE FERROVIARIO 55.394,00 32.315,00 Genova – AVR, Milano-Tortona-

TOTALE PROGRAMMI E INVARIANTI SETTORE FERROVIARIO 71.160,00 41.993,00 Genova: Quadruplicamento

Fonte: Allegato Infrastrutture al DEF 2018

Tortona‐Voghera

37SETTORE FERROVIARIO

FERROVIE FOCUS NODO DI VERONA

DIRETTRICE VERONA-BRENNERO: Tratta di

valico: Galleria e Fortezza – P.te Gardena

ADP RFI-Quadrante

Europa

DIRETTRICE VERONA-

Nuovo terminale Milano BRENNERO: Tratta di

Smistamento adduzione; bypass Trento e

Bolzano

DIRETTRICE TRASVERSALE: AV/AC Collegamento ferroviario

Brescia-Verona-Padova aeroporto di Venezia

DIRETTRICE CENTRALE E TIRRENICA NORD: Velocizzazione (AVR) Bo-

Potenziamento Pontremolese Foggia-Bari-Lecce

Interventi invarianti attivi: costo 7.858 Mln € Interventi invarianti in stand-by: costo 8.268 Mln €

38

Interventi in project review e progetto di fattibilitàRUOLO DELL’INTERPORTODI VERONA-QUADRANTE EUROPA

Centro e Nord Europa

RENO-ALPI

BALTICO-

SCAN-MED ADRIATICO

MEDITERRANEO

Autostrade

del Mare e

rotte deep

sea

Autostrade del Mare

e rotte deep sea

Roma – Napoli – Gioia Tauro Bari – Taranto – Gioia Tauro

39RUOLO DELL’INTERPORTODI VERONA-QUADRANTE EUROPA

• All’incrocio di 2 corridoi della rete centrale TEN-T; a servizio dell’area industriale più dinamica del paese; nell’arco di

300KM intercetta i flussi di traffico dei più importanti porti italiani;

• primo interporto italiano (se confrontato con i porti marittimi in TEU) e terzo porto italiano per merce movimentata:

- movimentate oltre 8MT di merci su ferro (oltre

80% treni intermodali) di cui il 74,5% con

destinazione Germania ed il 10% Italia; lavorati

circa 16.000 treni (15.911 treni), una media di

54 treni/giorno;

- 20MT su gomma;

• Traffico ferroviario intermodale: in continuo

aumento trend 2018/2013: +17% tonnellate

trasportate e +26% treni totali annui

movimentati

Al netto del porti di Gioia Tauro che effettua in stragrande maggioranza traffico di transhipment 40RUOLO DELL’INTERPORTODI VERONA-QUADRANTE EUROPA

• Fabbisogno Quadrante Europa: nello scenario di attivazione del nuovo tunnel di base del Brennero e della linea AV/AC

Brescia-Verona-Padova, gli studi più recenti, nell’ipotesi di considerare treni di peso e lunghezza maggiori, indicano

volumi attesi maggiori o uguali di 175 treni/giorno. Tuttavia all’orizzonte temporale 2027 di attivazione del tunnel di

base persistono vincoli di capacità lungo l’itinerario Verona-Brennero, tali da limitare l’incremento potenziale del

traffico merci a circa 120 treni/giorno;

• Protocollo d’Intesa siglato da RFI e Quadrante Europa 8/03/2017 con pianificati una serie di interventi sulla rete e sul

nodo:

- un nuovo fascio arrivi/partenze, connesso sia in direzione Nord che Sud, di 6 binari di lunghezza 1.000 metri

- nuovo terminal con binari a 750 mt in grado di accogliere (senza spezzare il treno) i convogli merci diretti/provenienti

dal Centro Nord Europa

- realizzazione di alcuni binari (750 mt) a nord della linea Brescia-Verona per instradare e ricevere convogli provenienti

da Ovest (Milano) senza dover ricorrere all’inversione di marcia presso Verona Porta Nuova (coperto da CDP RFI)

- raccordo ferroviario nella nuova area di sviluppo del Quadrante Europa (Marangona) con realizzazione di un terminal

di lunghezza pari a 750 metri da dedicare al settore dell’Automotive

- efficientamento viabilità di accesso all’Interporto Quadrante Europa dalla rete autostradale e dalle tangenziali

TOTALE INVESTIMENTI: 140 Mln. €

41LE STRADE E LE AUTOSTRADE

42LE STRADE E LE AUTOSTRADE

LE STRATEGIE

Fabbisogni e Strategie per strade ed autostrade:

• valorizzazione del patrimonio stradale esistente

ovvero la manutenzione straordinaria programmata;

• potenziamento tecnologico e digitalizzazione;

• ripristino e messa in sicurezza delle infrastrutture a

rischio sismico;

• adeguamento ed omogeneizzazione delle prestazioni

per itinerari a bassa accessibilità;

• decongestionamento e fluidificazione tratte

autostradali ovvero completamento maglie

autostradali;

• decongestionamento delle aree metropolitane

43LE STRADE E LE AUTOSTRADE

INIZIATIVA SMART ROAD

Veicoli connessi

• meno incidenti

• tempi di viaggio ridotti

• viaggi più affidabili

• infrastrutture valorizzate e resilienti

Infrastrutture pilota:

• A2 del Mediterraneo D.M. 28/02/2018 - ex Legge Bilancio 2018

• GRA • Estensione delle Smart Roads a tutta le rete core

• Roma - Fiumicino stradale ed autostradale IT

• A19 • Procedure per autorizzare la sperimentazione su strada

• E45/E55 di veicoli a guida autonoma

• SS51 Alemagna • Platooning

Investimento complessivo 160 Mln €

44LE STRADE E LE AUTOSTRADE

QUADRO ECONOMICO

PIANIFICAZIONE 2018 CONNETTERE L’ITALIA PIANIFICAZIONE POST 2018

PROGRAMMI Costo [Mln€] Risorse disponibili [Mln€]

Valorizzazione del patrimonio stradale 8.056,55 5.335,18 I principali interventi in stand-by:

Potenziamento tecnologico e digitalizzazione 100,00 0,00

Ripristino e messa in sicurezza delle infrastrutture a rischio sismico 400,00 400,00 • Gronda di Genova– costo 8.268 Mln

Decongestionamento e fluidificazione tratte autostradali 1.160,01 1.1601,01

Decongestionamento delle aree metropolitane 8.367,92 8.276,39 €

TOTALE PROGRAMMI SETTORE STRADALE 18.084,48 17.992,95

INTERVENTI Costo [Mln€] Risorse disponibili [Mln€] • Potenziamento in sede del Sistema

Autostrada del Brennero A22 1.501,00 506,00

Autostrada Val d'Astico A31 891,60 891,60

Autostradale e Tangenziale di

Autostrada A4 Venezia - Gorizia - Trieste 858,06 858,06 Bologna– costo 617,86 Mln €

Pedemontana Veneta 2.258,00 619,50

Autostrada Pedemontana Lombarda

Itinerario Autostradale Medio Padano

2.681,90

1.731,86

1.245,00

908,00

• Collegamento autostradale

Itinerario Civitavecchia-Orte-Ravenna 1.861,97 1.072,56 Campogalliano – Sassuolo tra

Itinerario E78 - Trasversale Toscana-Umbria-Marche 267,48 267,48

Quadrilatero Umbria-Marche 209,40 209,40 l’autostrada A22 e la S.S. 467 – costo

Itinerario Tirrenico Centro-Meridionale 2.728,65 2.014,57

SS.N.372 Telesina Benevento-Caianello 441,00 441,00

506 Mln €

Itinerario Salerno-Potenza-Matera-Bari 864,38 864,38

A2 "Autostrada del Mediterraneo" SA-RC 1.105,28 748,75 • Completamento 3° e 4° corsie A1,

Strada Statale 106 Jonica 1.234,75 1.234,75

Itinerario Sardo 504,00 504,00

A13, A14 e A12 – costo 687,6 Mln €

A19 Palermo-Catania 790,85 449,80

Agrigento-Caltanissetta SS640 1.535,10 1.535,10

Autostrada Ragusa – Catania 815,37 815,37 45

TOTALE INVARIANTI SETTORE STRADALE 22.280,65 15.185,32 Fonte: Allegato Infrastrutture al DEF 2018

TOTALE PROGRAMMI E INVARIANTI SETTORE STRADALE 40.365,13 33.178,27SETTORE STRADALE

FOCUS NODO DI VERONA

Pedemontana Veneta: nuova A22 Brennero: potenziamento BZ sud e

superstrada connessione A1

A 31 Valdastico: interconnessione V.lle

d’Astico, Valsugana e V.lle Adige

A 31 Valdastico: tratta

P.Rocchette-Valle d’Astico

A 22 Brennero: nuovo collegamento

Campogalliano-Sassuolo

Passante di Bologna

Itinerario Medio-Padano: nuovo

collegamento Tibre-Cispadana;

adeguamento FE-Porto Garibaldi

Itinerario Medio-Padano: raccordo Tibre-A 15-

A 22; nuova Cispadana

Terza corsia A 13 Monselice-PD sud, BO-

FE sud; quarta corsia BO S.Lazzaro-RA

Interventi invarianti attivi: costo 5.876,46 Mln € Interventi invarianti in stand-by: costo 2.099,86 Mln €

46

Interventi in project review e progetto di fattibilitàPORTI E SHIPPING

47PORTI E SHIPPING

LA NUOVA GOVERNANCE

• 16 Autorità di Sistema Portuale (58 porti) vs. 24 Autorità

Portuali

• Comitato di Gestione vs. Comitato Portuale

• Organismo di partenariato risorsa mare

• Conferenza nazionale coordinamento AdSP

- Presieduta dal Ministro

- Centralizzazione delle scelte strategiche relative ai grandi

investimenti infrastrutturali portuali

- Attività di supporto da parte della DG Porti e della RAM

Ultimi Riferimenti Normativi: Legge 17 dicembre 2018 n. 136

48TRASPORTO MARITTIMO

QUADRO ECONOMICO

PIANIFICAZIONE 2018 CONNETTERE L’ITALIA

PROGRAMMI PRIORITARI Costo [Mln€] Risorse disponibili [Mln €]

Manutenzione del patrimonio pubblico

43,8 43,8

demaniale

Ultimo/penultimo miglio ferroviario e

94,9 94,9

connessioni alla rete dei porti

Ultimo miglio stradale 197,7 197,7

Accessibilità marittima 575,1 537,1

Waterfront e servizi crocieristici e

37,2 37,2

passeggeri

Attività industriali nei porti 46,8 46,8

Aumento selettivo della capacità portuale 1.348,10 1.338,80

TOTALE INVARIANTI SETTORE PORTUALE 2.343,60 2.296,30

Fonte: Allegato Infrastrutture al DEF 2018PORTI E SHIPPING

FOCUS NODO DI VERONA

La Spezia: adeguamento Venezia: banchina alti fondali,

fondali, upgrading terminal accessibilità ferroviaria

container

Venezia: terminal

La Spezia: dragaggio e bonifica container Montesyndal

Molo Fornelli, infrastrutture

ferroviarie, aumento capacità

container Terminal del Golfo Ravenna: trattamento materiali

dragaggio, accessibilità ferroviaria,

Livorno: ICT, ultimo miglio ferroviario GNL, ICT e sviluppo Ro-Ro

Livorno: dragaggio, aumento Ravenna: escavo Canale Piombone,

capacità container Darsena Europa e aumento capacità container e RoRo,

ultimo miglio ferroviario Guasticce ultimo miglio ferroviario

Ancona: diga sottoflutto e terminal

Ro-Ro

Ancona: completamento

banchina nuova darsena

Interventi invarianti attivi: costo 705,7 Mln € Interventi in project review e progetto di fattibilitàI M PAT T I E C O N O M I C I E S O C I A L I D E G L I I N V E S T I M E N T I I N

INFRASTRUTTURE

51

51IMPATTI ECONOMICI E SOCIALI DEGLI INVESTIMENTI

STANZIAMENTI AL 2030

FONTE DI FINANZIAMENTO Mld (€)

Legge di Stabilità 2016 17,4

Stanziamenti:

Legge di Bilancio 2017 – DPCM 2018 Gentiloni 19,3

Legge di Bilancio 2018 – DPCM 2019 Conte 12,3

Negli ultimi anni, importanti

stanziamenti in

Legge di Bilancio 2019 - Fondo Amministrazioni Centrali (proposta MIT) ≃10

infrastrutture di trasporto,

Altri fonti normative 0,5

in particolare grazie al

P.O. MIT (FSC 2014-2020) 11,5

Fondo Investimenti (Legge di

Addendum P.O. MIT (FSC 2014-2020) 5,4

Bilancio 2017, rifinanziato in

Secondo Addendum P.O. MIT (FSC 2014-2020) 0,93

Legge di Bilancio 2018), e al

Patti territoriali (FSC 2014- 2020) – infrastrutture 5,9

Fondo Amministrazioni

FINANZIAMENTI 2015-2019 83,2

Centrali (Legge di Bilancio

Risorse private/Oneri da tariffa 25,0

2019).

Finanziamenti ante 2015 29,7

TOTALE 137,9

Fonte: elaborazioni RAM su fonti normative, ANCE, dati Ufficio Parlamentare di Bilancio, Struttura Tecnica di Missione del MIT

52IMPATTI ECONOMICI E SOCIALI DEGLI INVESTIMENTI

EFFETTO MOLTIPLICATORE SU ECONOMIA ED OCCUPAZIONE

Occupazione (job-years) L’avvio dei cantieri già finanziati, per un

INVESTIMENTI

INVESTIMENTO

INFRASTRUTTURALI diretta e ammontare di 137,9 Mld €, andrebbe a

indiretta indotta TOTALE

generare:

SNIT I

Nuove Infrastrutturazioni € 67.100.000.000 1.019.920 422.730 1.442.650 ➢ un contributo di circa il 2,5% del PIL all’anno

Manutenzioni per 10 anni*

Strade € 14.800.000.000 224.235 93.033 317.268

Ferrovie € 7.800.000.000 118.178 49.031 167.209

➢ quasi 300.000 posti di lavoro per 10 anni

SNIT II

Strade € 18.800.000.000 284.839 118.177 403.016 ILVA TARANTO 12.000

Ferrovia € 29.400.000.000 445.439 184.808 630.248

ALITALIA 20.000

Totale € 137.900.000.000 TOTALE TOTALE TOTALE

IMPATTI OCCUPAZIONALI 2.092.611 867.779 2.960.390 FCA in Italia 67.000

Occupato annui da

Incrementi occupati periodo di riferimento 10 anni 296.039 300.000

programma infrastrutture

0 200.000 400.000

L’ipotesi di impatto occupazionale proposta si allinea ai valori dei moltiplicatori offerti dall’applicazione delle tabelle italiana del World Input – Output Database, che permette di valutare come gli effetti degli

investimenti si diffondano nell’economia. I lavori diretti si riferiscono al numero di posti di lavoro creati per eseguire un progetto (opere di cantiere), per occupazione indiretta si comprendono altresì i posti di lavoro

dovuti all’acquisto di forniture necessarie all'esecuzione di un progetto; i lavori indotti, altresì, si riferiscono a posti di lavoro generati dall’esercizio del servizio. 53

* Al lordo dell’incremento e del costo del deficit per la quota parte finanziata a debito della PA.Grazie per la Vostra attenzione

P ro f. I n g . E N N I O C A S C E T TA

Università Federico II di NapoliPuoi anche leggere